Omówienie sprawozdania finansowego GK Awbud SA po 1 kw. 2015 r.Przez lata Awbud borykał się z osiągnięciem progu rentowności, a sama grupa kapitałowa zmieniała na przestrzeni czasu kształt. Na początku 2014 r. spółka dopięła sprzedaż części produkcyjnej i handlowej w zakresie wyrobów betonowych na rzecz Bruk – betu czym zakończyła proces restrukturyzacji. Sama reorganizacja nie pozwoliła jeszcze na osiągnięcie celu jakim było trwałe wyjście z wynikiem powyżej zera, ale wydaje się, że w 2015 nastąpił pewien przełom

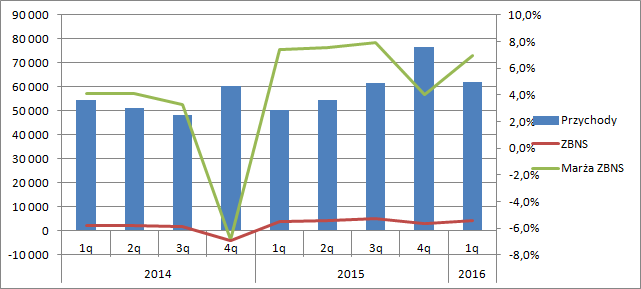

Od połowy tegoż roku spółka zaczęła zwiększać sprzedaż, a co ważniejsze znacząco poprawiły się marże na realizowanych kontraktach. Już pierwszy kwartał 2015 r. wskazywał na wyraźną poprawę. Marża brutto wzrosła z 4,1 do 7,4 proc., a w kolejnych dwóch nawet do 8 proc.

kliknij, aby powiększyć]

Niestety w przypadku spółek prowadzących działalność budowlaną i raportujących według MSR 11 (kontrakty długoterminowe) często zdarza się, że marża nagle mocno się zmienia, co ma związek z weryfikacją budżetów kontraktów. Spółki budowlane wykazują przychody i przynależne im koszty w dużej mierze na podstawie szacunków. Przy ofertowaniu danego zlecenia spółka zakłada określony poziom kosztów i planowaną marżę. Rozpoczynając realizację wykazuje przychody proporcjonalnie do poniesionych kosztów realizacji tegoż kontraktu. Jeśli zrealizowane koszty zgadzają się z planowanymi w budżecie kontraktu to spółka na takim kontrakcie pokazuje marżę którą zaplanowała. Często zdarza się jednak, ze koszty są niedoszacowane i trzeba budżet zweryfikować. W takim przypadku w wynik danego kwartału idzie korekta za cały kontrakt przez co okresowo może pojawić się ujemna marża.

Tak było prawdopodobnie w IV kwartale roku 2014, a sam wynik roku 2015 do publikacji raportu rocznego nie był pewny. Choć weryfikacja realizacji kontraktów powinna następować w zasadzie w sposób ciągły, to zdarza się, że ma miejsce na koniec roku przed badaniem sprawozdania przez biegłego. W IV kwartale 2015 r. marża prawdopodobnie także była niższa od wykazywanej za 9 miesięcy z powodu weryfikacji – 4 proc. Pomimo wzrostu sprzedaży uzyskany wynik brutto nie wystarczył na pokrycie kosztów stałych. Spółka pokazała niecały miliona zysku operacyjnego tylko dzięki rozpoznaniu w zyskach przeszacowania wartości nieruchomości – + 1,2 mln zł.

W pierwszym kwartale tego roku mamy skok sprzedaży o 21 proc., ale także powrót rentowności brutto do poziomu prawie 7 proc. Z drugiej strony r/r mamy spadek z 7,4 proc. do 6,9 proc. To są nadal całkiem przyzwoite poziomy zyskowności, ale w efekcie nie tak dużej znów skali działania mamy tylko 4,3 mln zysku brutto. Uzyskany wynik jest lepszy niż w analogicznym okresie roku ubiegłego o ok. 600 tys. zł, ale wypracowaną nadwyżkę w całości zjadł wzrost kosztów korporacyjnych. W wyniku braku wspomagania wyniku na pozostałej działalności, EBIT spółki spadł z 1,1 do 0,9 mln zł.

Wynik netto jest w tym roku wyższy niż 1 kw. 2015 r. ze względu na o 350 tys. niższe koszty finansowe pomimo zwiększenia średniego salda zadłużenia. Niestety nie mamy stosownej noty i nie jestem w stanie powiedzieć z czego to wynika.

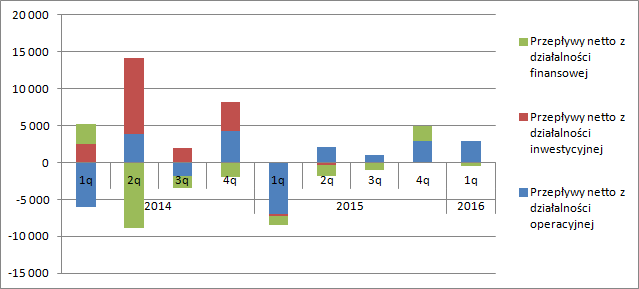

W ostatnich kwartałach Awbud także nieźle prezentuje się jeśli chodzi o przepływy:

kliknij, aby powiększyćW ciągu ostatnich 4 kwartałów saldo CF operacyjnego było dodatnie i to pomimo tego, że spółka zwiesza obroty, a zatem powinno także rosnąć zapotrzebowanie na kapitał obrotowy (finansowanie prac).

Dzięki stosunkowo wysokim przepływom saldo gotówki w kasie osiągnęło poziom ponad 11 mln zł, a sam dług netto pozostaje ujemny. Mimo wszystko poziom zadłużenia ogólnego jest dość duży – ponad 70 proc., przez co ekwiwalent ratingu nie jest wysoki. Z drugiej strony lider branży od lat dzielący się dywidendą posiada ten wskaźnik jeszcze wyższy. Głównym aktywem są należności, co jest charakterystyczne dla spółek budowlanych. Poziom przeterminowania nie jest duży, ale może zagrażać płynności spółki. Około 8 mln jest przeterminowane powyżej 3 miesięcy (bez przeterminowanych należności powyżej roku, która jest objęta odpisem aktualizacyjnym (stan na koniec 2015 r.)) na 75 mln wszystkich, ale wskaźnik płynności jest na granicy 1. Ewentualna konieczność spisania i braku zapłaty może doprowadzić do braku około 7 mln aktywów obrotowych na pokrycie zobowiązań krótkoterminowych, choć można się spodziewać, że część tego braku mogłaby być sfinansowana z bieżącej gotówki generowanej na działalności.

Krocząco za ostatnie 4 kwartały mamy 4,2 mln powtarzalnego zysku netto, co przy koszcie kapitału własnego na poziomie 11 proc. (niski udział długu w finansowaniu działalności) dałoby wycenę na poziomie 38,6 mln zł, przy kapitalizacji na poziomie 38,7 mln zł. Taka estymacja pozwala powiedzieć, że wycena rynkowa nie zakłada wzrostu grupy tylko utrzymanie obecnego wyniku.

Rynek patrzy na sprawy mniej optymistycznie niż zarząd, który spodziewa się wzrostu czego wyraz znajdziemy choćby na czacie, który miał miejsce na łamach StockWatch.pl:

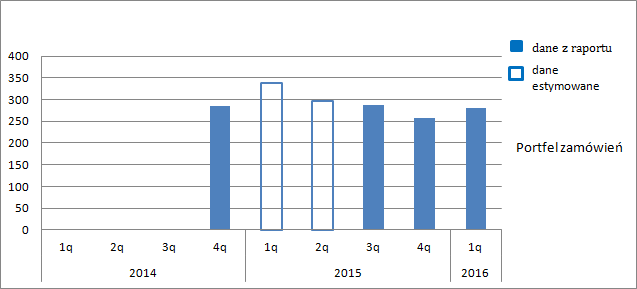

www.stockwatch.pl/czat-inwesto...Spółka co prawda zwiększa w ostatnich 3 kwartałach sprzedaż, ale należy zauważyć, że portfel zamówień nie bardzo chce rosnąć. Dane podane wprost spółka prezentuje od 3 kw. 2015 r., ale na podstawie podpisanych w danym okresie umów i rozpoznanych przychodów można szacować portfel także dla brakujących okresów, co zaprezentowałem na poniższym wykresie:

kliknij, aby powiększyćNa koniec roku 2015 portfel zamówień był o 10 proc. niższy niż miało to miejsce na koniec 2014 r. – te dane spółka podała wprost. Na koniec 1 kwartału portfel wzrósł co prawda względem końca roku, ale w porównaniu do 1 kw. 2015 r. można policzyć, że nastąpił 17 proc. spadek. Zwyżka względem Q4 jest sezonowa, gdyż na IV kwartał przypada najczęściej duża sprzedaż zmniejszająca portfel. Stąd konserwatywne podejście rynku jeśli chodzi o wzrosty jest uzasadnione.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.