0

Dołączył: 2009-05-20

Wpisów: 111

Wysłane:

20 września 2011 17:43:51

przy kursie: 0,20 zł

wskaźniki wskazywałyby raczej na kumulację, niż dystrybucje - stopniowo wznoszą się ku górze;

ponadto kurs dotąd spadał, więc zatrzymanie na poziomie 18-20 łatwiej uznać za wsparcie, które ma szansę stać się katapultą;

pora roku też wskazuje raczej kierunek wybicia - sezon grzewczy zaraz się rozpocznie;

rok temu szar od miesiąca rósł z podobnego poziomu i skończył wzrosty dopiero w grudniu;

nie wiem, czy tegoroczne opóźnienie jest spowodowane emisją i brakiem info o inwestorze, złymi nastrojami na rynkach, czy trzymaniem kursu za mordę przez kogoś, kto ma w tym interes...

notabene dzisiejszy raport miesięczny po raz kolejny pokazuje potencjał tej firmy; przychody w stosunku do sierpnia 2010 roku wzrosły o 130%, a za cały 2011 o 94%

tylko pogratulować

i dobierać:)

|

|

0

Dołączył: 2009-05-20

Wpisów: 111

Wysłane:

20 grudnia 2011 14:43:26

przy kursie: 0,19 zł

sprawdziłem sobie dzisiaj wykres od szczytu, poniżej jego podgląd (przy kursie 19gr):

kliknij, aby powiększyćUploaded with ImageShack.usNa macd, roc i rsi z jednej strony pozytywna dywergencja wskaźników w stosunku do kursu, z drugiej ciągłe zagrożenie przecięcia linii wsparcia od góry i dalsze osuwanie (co może odbić się na zniżce kursu nawet do 13gr, aczkolwiek ja bardziej obstawiałbym przy takim scenariuszu zatrzymanie na 17gr); RSI w kanale spadkowym... Co jeszcze: linia trendu spadkowego na wykresie cenowym bliska zderzenia z kursem spółki i średnimi, same średnie blisko siebie... Hipotezy: Jeśli kurs przebije (niejako naturalnie) linię trendu spadkowego, stawiałbym na powolny (lub szybki) wzrost kursu gdzieś tak od na początku przyszłego roku (na oko wydaje mi się, że mniej więcej wtedy kurs z trendem się przetną). Byłoby miło, gdyby ten moment zbiegł się z ujawnieniem inwestora. Jest też co najmniej jeszcze jedna możliwość - szczególnie że wykres nc indexu ciągle się zniża - że kurs zderzy się z linią trendu i będzie się po niej osuwał...

|

|

0

Dołączył: 2009-05-20

Wpisów: 111

Wysłane:

5 stycznia 2012 16:03:05

przy kursie: 0,15 zł

sprawdza się niestety ten gorszy scenariusz - 13 groszy już za wyciągnięciem reki. Nie spodziewałem się, że przywitamy cenę z dnia debiutu. Ciekawe, czy to już będzie dobry poziom do powiększenia pozycji, czy lepiej czekać na dalsze spadki. Sytuacja przygnębiająca. Zarząd milczy. Czekamy.

|

|

|

|

|

0

Dołączył: 2008-11-27

Wpisów: 242

Wysłane:

20 czerwca 2012 21:33:53

przy kursie: 0,11 zł

empel napisał(a):Podoba mi się pierwsza wersja raportu ze zdaniem: "Brakuje mi tu zdania podsumującego całość oraz optymizmu na przyszłość, w perspektywie - np do końca roku"

I akcjonariuszom zabrakło optymizmu! To cytat z 2010 roku, ostatnio widac, że brakuje akcjonariuszom optymizmu (pozostał niesmak po emisji serii D), ale wydaje się, że spółka jest obecnie niedowartościowana... Niedawno był raport za 2011, może ktoś z załogi SW pokusi się o analizę. Spółka wszakże jest rentowna, na NC nie jest to regułą...

|

|

0

Dołączył: 2011-01-27

Wpisów: 1

Wysłane:

27 czerwca 2012 10:24:07

przy kursie: 0,10 zł

Czytam infa ze spółki i widzę problem. Oni cały czas piszą, że negatywnie na dochód wpływa cena dolara. Problem tylko w tym, iż dolar cały czas drożeje.

Mają ładne kontrakty, ale przy tak niskiej marży dochód jest mizerny.

Z drugiej strony jak się weźmie pod uwagę zysk/cena akcji np:2009 to kurs teraz jest niższy.

Szkoda, że w 2011 dodrukowali tyle akcji.

|

|

1

Dołączył: 2010-02-22

Wpisów: 85

Wysłane:

11 września 2012 08:22:14

przy kursie: 0,11 zł

Zarząd SZAR SA informuje, iż potwierdził zamówienie na dostawę antracytu do naszego strategicznego odbiorcy tj. międzynarodowego koncernu hutniczo-metalurgicznego w Polsce. Wysokość zamówienia 1.926,-tys. zł. Tym samym wartość narastająco zamówień od danego odbiorcy przekroczyły wartość 20% kapitałów własnych. newconnect.pl/index.php?page=1...

|

|

0

Dołączył: 2010-08-01

Wpisów: 446

Wysłane:

16 listopada 2012 01:13:02

przy kursie: 0,10 zł

Omówienie sprawozdania finansowego SZAR za Q3 2012 SZAR operuje na rynku hutniczym i metalurgicznym. Sektor ciężki jest bardzo wrażliwy na zmianę koniunktury. Niestety spowolnienie gospodarcze w Polsce i Europie znalazło odzwierciedlenie w popycie na produkty i towary oferowane przez spółkę. Główni klienci m.in. Arcelor Mittal ograniczają produkcję, co może świadczyć, iż w najbliższym czasie SZAR będzie miał trudności w utrzymaniu dodatniej dynamiki przychodów oraz zadowalającej rentowności. Po raz pierwszy od ładnych kilku kwartałów SZAR zanotował ujemną dynamikę r/r. Trzeci kwartał 2012 w porównaniu do analogicznego okresu roku poprzedniego to spadek sprzedaży o ponad 20%. Głównego winowajcy należy upatrywać w ochłodzeniu koniunktury. Spowolnienie w budownictwie oraz sektorze samochodowym wpłynęło negatywnie na sektor metalurgiczny, który jest głównym klientem SZAR. Siadła sprzedaż zarówno wyrobów antracytowych jak i wyrobów stalowych. Spółka próbuje zdywersyfikować działalność wchodząc na nowe rynki. Jednakże sprzedaż m.in. do branży rolno – spożywczej nie zrekompensowała ubytku obrotu z działalności podstawowej. Sprzedaż do segmentu hutniczego charakteryzowała się dużymi wolumenami, to nakręcało obrót a SZAR chwalił się co kwartał rosnącymi przychodami. Tym razem sytuacja się odwróciła i sądzę, iż w najbliższych kwartałach należy oczekiwać utrzymania tego negatywnego trendu. Pod względem rentowności również gorzej niż rok temu. Wskazanie powodów tego stanu rzeczy jest utrudnione, gdyż w raporcie kwartalnym SZAR nie przedstawia żadnej struktury kosztów. Z tego co mamy można wywnioskować, iż spadła marża na sprzedaży. Spółka prawdopodobnie musi walczyć o rynek obniżając ceny. W raporcie rocznym za 2011 można było już zauważyć ten trend na sprzedaży produktów. W zeszłym roku SZAR nie potrafił przerzucić rosnących cen materiałów i energii na finalnego klienta. Ze względu, iż SZAR raportuje tylko niektóre pozycje aktywów i pasywów, to trudno ocenić jego aktualną sytuację od strony bilansowej. Aby mieć jakiś obraz spółki rzuciłem okiem na bilans 2011. Tutaj tak naprawdę ciężko było się do czegoś przyczepić. Zadłużenie na akceptowalnym poziomie, dodatkowo większość kredytów to typowe obrotówki bez spłaty kapitału przeznaczone na finansowanie zapasów i należności. Dwie rzeczy na które zwróciłem uwagę to udzielone przez spółkę pożyczki w wysokości 1,7 MPLN. W raporcie nie znalazłem informacji, kto jest dłużnikiem. Zarząd ogranicza się tylko do informacji, iż termin spłaty przypada na 2012 i 2013. Druga sprawa to podniesienie kapitałów. Zeszłoroczna emisja nie została przyjęta przez akcjonariuszy pozytywnie. Dodatkowe 40 mln akcji znacznie rozwodniły wycenę. Walory zostały objęte po cenie zdecydowanie niższej niż wycena rynkowa. Oczywiście rynek nie lubi takich rozdźwięków i aktualna cena spadła do ceny emisyjnej. Wracając jeszcze do kapitałów, w bilansie na koniec 2011 do spółki wpłynęły tylko 2 MPLN. Inwestor który objął akcje opłacił tylko połowę. Szczerze powiem przejrzałem raporty i nie znalazłem jaki był powód tego podziału. W sprawozdaniu za Q3 2012 nie ma też informacji czy ostatecznie brakujące 2 MPLN zostały opłacone. SZAR w 2010 i 2011 miał problemy z generowaniem gotówki na poziomie operacyjnym. W zeszłym roku środki pieniężne ugrzęzły w kapitale obrotowym, a konkretnie w należnościach i zapasach. W dużej mierze jest to wynik dynamicznego wzrostu skali działalności. W tym roku przy wyhamowaniu sytuacja powinna się odwrócić, a SZAR na koniec 2012 powinien zaraportować sporą nadwyżkę na działalności operacyjnej. Podsumowując, wyniki gorsze niż rok temu. W spółkę uderzyło spowolnienie gospodarcze. SZAR nie mógł pochwalić się po raz kolejny dodatnią dynamiką przychodów, dodatkowo walka o klienta wymusiła obniżkę marż na sprzedaży. Zarząd próbuje zdywersyfikować działalność, jednakże na razie bez widocznych efektów. Ubytek obrotu i rentowności w najbliższym czasie będzie bardzo trudno zasypać. Poniżej link do wycen, które pokazują spory potencjał do wzrostu bazujący głównie na metodach majątkowych. Renta wieczysta i mnożniki oparte na EV trafiają właściwie w punkt bieżącej wyceny giełdowej. www.stockwatch.pl/gpw/szar,kom...www.attrader.pl/pl/akcje/SZAR/...

>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.

Edytowany: 16 listopada 2012 01:16

|

|

67

Dołączył: 2011-01-02

Wpisów: 1 254

Wysłane:

16 listopada 2012 01:17:12

przy kursie: 0,10 zł

Jeszczer az spytam :) Z jakiego powodu omowienia nie wskakuja w glownym oknie?

|

|

50

Grupa: Zespół StockWatch.pl

Dołączył: 2008-07-25

Wpisów: 8 588

Wysłane:

16 listopada 2012 08:25:41

przy kursie: 0,10 zł

Nie rozumiem pytania, może obrazek?

|

|

0

Dołączył: 2008-11-27

Wpisów: 242

Wysłane:

1 marca 2013 14:17:14

przy kursie: 0,09 zł

Nawiązując do omówienia raportu za III kwartał, to wygląda na to, że pożyczone pieniądze i kwota z emisji akcji pojawiła się na koncie spółki, bo środki pieniężne wzrosły kwartalnie z 1.598.879 do 6.793.288 zł, czyli gotówki jest jakieś 12 gr na akcję. Raczej nie przeznaczą tego na dywidendę...

|

|

|

|

|

0

Dołączył: 2008-11-27

Wpisów: 242

Wysłane:

1 marca 2013 14:22:17

przy kursie: 0,09 zł

A technicznie patrząc na wykres to straszy RGR.

|

|

0

Dołączył: 2009-12-23

Wpisów: 159

Wysłane:

1 marca 2013 15:11:12

przy kursie: 0,09 zł

empel napisał(a):Nawiązując do omówienia raportu za III kwartał, to wygląda na to, że pożyczone pieniądze i kwota z emisji akcji pojawiła się na koncie spółki, bo środki pieniężne wzrosły kwartalnie z 1.598.879 do 6.793.288 zł, czyli gotówki jest jakieś 12 gr na akcję. Raczej nie przeznaczą tego na dywidendę... ale to chyba jednak nie z powodu opłacenia akcji kapitał własny wg stanu na dzień: 31.12.2012r. 16.580.925,00 środki pieniężne:6.793.288,53 30.09.2012r. 16.582.357,10 1.598.879,93 30.06.2012r. 16.337.727,53 1.495.418,72 31.03.2012r. 15.452.968,01 662.341,24 31.12.2011r. 13.340.293,47 2 768 050,77 jeśli już, to akcje zostałyby opłacone w I. kwartale i pewnie od razu poszły w zapasy? ale raczej nie posłużyły do spłaty zobowiązań

|

|

0

Dołączył: 2008-11-27

Wpisów: 242

Wysłane:

1 marca 2013 16:07:50

przy kursie: 0,09 zł

Paukmer, co sugerujesz? Bo to nie są pieniądze zarobione w działalności operacyjnej, która teraz ma zadyszkę.

|

|

0

Dołączył: 2009-12-23

Wpisów: 159

Wysłane:

1 marca 2013 16:44:42

przy kursie: 0,09 zł

Dziwnie to wygląda, bo nie informowali o kasie otrzymanej w I. kwartale ze starej emisji, a to chyba istotna informacja

czego nie widzimy w raporcie bieżącym, a skąd może być kasa:

- sprzedaż majątku (aktywa trwałe)

- sprzedaż zapasów (ale to by raczej przeszło przez przychody z podstawowej działalności)

- sprzedaż inwestycji długoterminowych i odzyskanie kasy z pożyczek (nie wiem, co tak było na koniec 2011)

- po pasywach nie mamy tylko rezerw i RM, więc to nie tu pies pogrzebany

jakiś leasing zwrotny ?

gdyby to było coś istotnego (jakaś jedna duża transakcja), to powinni poinformować, a chyba nic takiego nie było?

|

|

0

Dołączył: 2013-02-25

Wpisów: 16

Wysłane:

1 marca 2013 18:35:05

przy kursie: 0,09 zł

Tyle środków w kasie? Może jednak wpłacono resztę za emisję?

|

|

0

Dołączył: 2009-12-23

Wpisów: 159

Wysłane:

1 marca 2013 18:53:43

przy kursie: 0,09 zł

tak jak pisałem 3 posty wcześniej, jak dla mnie to kapitał własny zwiększył się o brakujące 2 mln w I. kwartale, ale kasa z tego została wydana

teraz to raczej były kombinacje alpejskiej, patrząc na zysk brutto wyższy niż operacyjny, mogła nastąpić jakaś aktywność na inwestycjach finansowych.

ale niech na to spojrzy jeszcze ktoś z większą wiedzą o sprawozdaniach

|

|

0

Dołączył: 2010-08-01

Wpisów: 446

Wysłane:

26 maja 2013 18:41:17

przy kursie: 0,06 zł

Omówienie sprawozdania finansowego SZAR za 2012 i Q1 2013 Spowolnienie polskiej gospodarki jest coraz bardziej widoczne w wynikach SZARa. Od połowy zeszłego roku spółka ma problemy ze sprzedażą swoich produktów przez co raz po raz notuje ujemną dynamikę przychodów. Dodatkowo pogorszenie widać również w obszarze rentowności, szczególnie w pierwszych miesiącach bieżącego roku. SZAR ma spore problemy z przychodami ze sprzedaży. Obroty spółki spadają od trzech kwartałów. Szczególnie słabo wygląda pierwszy kwartał 2013, który w porównaniu do analogicznego okresu roku poprzedniego zakończył się ujemną dynamiką na poziomie 46,3%. Wytłumaczeniem tych spadków jest pogłębiające się spowolnienie polskiej gospodarki. Załamanie popytu jest szczególnie widoczne w segmentach budowlanym oraz motoryzacyjnym, które są na naturalnymi odbiorcami produktów spółki. Zarząd próbuje wprowadzać działania naprawcze i zdywersyfikować portfel klientów. SZAR próbuje sprzedawać antracyt w branży rolno-spożywczej i ogrodniczej, jednakże nie przynosi to wymiernych efektów. Z tego powodu na razie można zapomnieć o przekroczeniu przez spółkę 100 MPLN rocznego obrotu.

kliknij, aby powiększyć

kliknij, aby powiększyć Niestety ze spadkiem przychodów wiąże się również pogorszenie w obszarze rentowności. Co ciekawe w wynikach za 2012 nie widać erozji marży na sprzedaży, problem jest w kosztach organizacji. SZAR nie dostosował m.in. kosztów zarządu do mniejszej skali działalności.Dodatkowo w ostatnim czasie zdecydowanie rosną koszty sprzedaży, tutaj można powiązać to z wzrostem kosztów zużycia materiałów i energii w strukturze rodzajowej. Biorąc pod uwagę spory spadek przychodów, wydaje się, iż SZAR w najbliższym czasie będzie musiał przeprowadzić solidną restrukturyzację kosztową. Przy bieżącej skali działalności spółka generuje marże na sprzedaży, które nie są wstanie pokryć dotychczasowych kosztów działania organizacji. Pozostaje mieć nadzieję, iż działania zarządu znajdą odzwierciedlenie w poprawie rentowności w kolejnych kwartałach.

kliknij, aby powiększyć W bilansie na pierwszy plan wybija się znaczny wzrost środków pieniężnych. Rzut oka na rachunek przepływów pieniężnych i okazuje się, iż spółka w 2012 wygenerowała dużą nadwyżkę na działalności operacyjnej. W zeszłym roku SZAR sporo gotówki uwolnił z kapitału obrotowego. Tutaj powody są dwa. Po pierwsze mniejsza skali działalności, to konieczność utrzymywania niższego poziomu zapasów. Dodatkowo niższe przychody ze sprzedaży równają się również spadkowi należności handlowych. Druga sprawa to wykorzystywanie w coraz większym stopniu factoringu, przez co środki pieniężne szybciej wracają do spółki. W bilansie warto jeszcze zwrócić uwagę na wzrost poziomu inwestycji krótkoterminowych w pozostałych jednostkach. Jest to wynik przeniesienia z długiego terminu pozycji udzielone pożyczki, aktualnie te środki powinny wrócić do SZARa w ciągu 12 miesięcy. W sprawozdaniu nie znajdziemy jednak informacji komu została udzielona pożyczka i na jakich warunkach. Na koniec chciałbym jeszcze zwrócić uwagę na raport za Q1 2013. W mojej ocenie spółka w raportach kwartalnych błędnie wykazuje poziom kapitałów własnych. Na koniec marca kapitał własny zgodnie z sprawozdaniem wynosi 16 554 007,24 PLN, kiedy na koniec 2012 wynosił 14 583 311,97 PLN. Różnica mogłaby świadczyć, iż w końcu została opłacona cała emisja akcji serii D. Niestety w mojej ocenie tak nie jest. Tutaj warto jeszcze wrócić do raportu za Q4 2012 i porównać go z raportem rocznym. Widać wyraźnie, iż raportach kwartalnych SZAR wykazuje niepłacony kapitał podstawowy jako opłacony. Niepełne 2 MPLN wynikają z różnicy na poziomie zysku netto, ale tutaj akurat nie można mieć większych zastrzeżeń, gdyż takie różnice bardzo często zdarzają się między raportem rocznym za czwarty kwartał.

kliknij, aby powiększyć Podsumowując, SZAR nie może sobie poradzić z spowolnieniem gospodarki. Spadają przychody oraz zyski. Spółce zaczynają ciążyć koszty organizacji. Martwić może szczególnie słaby pierwszy kwartał, gdzie działalność była na pograniczu rentowności. Ciągle sporym znakiem zapytania jest nieopłacona emisja akcji serii D. Wydaje się, iż rynek ciągle nie może zaakceptować tej emisji, dodatkowo znaczne pogorszenie wyników, to w mojej ocenie główne przyczyny niskiej wyceny spółki na NC. www.stockwatch.pl/gpw/szar,kom...Powyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

0

Dołączył: 2008-11-27

Wpisów: 242

Wysłane:

30 maja 2017 20:57:16

przy kursie: 0,07 zł

Według raportu rocznego wartość księgowa na akcję to 37 gr, rok temu było to 11 gr. Czy ktoś ze Stockwatch mógłby przeanalizować raport?

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 198

Wysłane:

8 czerwca 2017 20:31:12

przy kursie: 0,07 zł

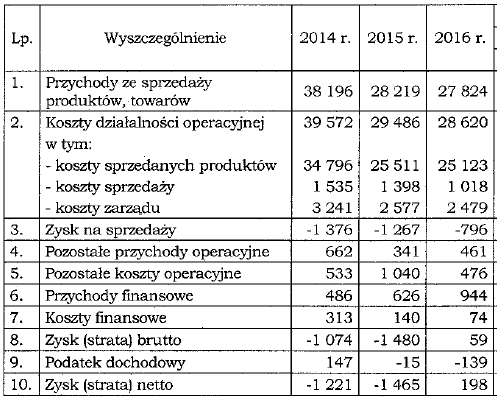

9 strzałów do SZARaka - krótkie omówienie sytuacji spółki1. Wartość księgowa na akcję to 13 groszy, a rok temu było 11 groszy:

kliknij, aby powiększyć2. Wyniki w 2015 r. się delikatnie poprawiły, ale nie należy patrzeć na zysk netto.

kliknij, aby powiększyćPo raz kolejny spadły przychody, ale mniej niż w ujęciu 2015/2014. Nadal na sprzedaży jest strata, ale mniejsza. Spółce udało się nieco ograniczyć koszty operacyjne. Na poziomie EBIT jest nadal strata, a dodatni wynik pojawia się dopiero na poziomie zysku brutto. To efekt pokazania wysokiego salda odsetek. Nie należy jednak szukać w bilansie lokat, inwestycji czy podobnych. Spółka w ten sposób zaprezentowała odsetki naliczone od zobowiązania wynikającego z wygranej sprawy sądowej przeciw AMP. To efekt jednorazowy podobnie jak dodatnie różnice kursowe:

kliknij, aby powiększyć3. Warto zwrócić uwagę na należności. Na koniec 2016 r. spółka pokazywała 6,3 mln zł należności. Biegły jednak informuje, że

kliknij, aby powiększyćTo oznacza, że potencjalnie do odpisania jest 4,1 mln zł – skoro nie są potwierdzone to mogą być nieściągalne. 4. Analiza wyników w ujęciu kwartalnym wskazuje, ze relatywnie lepszy wynik w 2015 r. (mniejsza strata na sprzedaży) to zasługa IV kwartału, kiedy spółka pokazała relatywnie wysoką wartość marży brutto na sprzedaży.

kliknij, aby powiększyć5. Wysoka marża zaprezentowana w IV kwartale niestety nie została potwierdzona w raporcie za 1 kw. tego roku. Rentowność spadła do 10 proc. co mimo wszystko należy uznać za wynik udany w kontekście marż prezentowanych od drugiej połowy 2014 r. do ostatniego kwartału 2016 r. 6. Choć przychody w 1 kw. pokazują naprawdę wysoką dynamikę, to potraktować to należy jako efekt niskiej bazy. W porównaniu do pozostałych kwartałów 2016 r. mamy tak naprawdę zniżkę obrotów. 7. Pomimo wykazania dodatniego wyniku netto przepływy operacyjne były ujemne. Niestety bez szczegółowej noty nie można powiedzieć dlaczego tak się stało. Ale ujemny cashflow na razie każe ostrożnie podchodzić do poprawy wyników. 8. Teoretycznie spółka ma niską wycenę – C/Z na poziomie 8. Ale jak wspomniałem mamy w wyniku zdarzenia jednorazowe. Po ich ekstrakcji dostajemy próg rentowności. Gdyby jednak spółce udało się powtórzyć wynik z pierwszego kwartału w kolejnych to dostalibyśmy ok. 1 mln zł. wyniku netto. W kontekście istotnej niepewności co do powtarzalności tej kwoty obecnej wyceny nie można traktować jako okazji inwestycyjnej. Owszem przy pozytywnym scenariuszu może się pojawić spory upsiade i wzrost kursu. JEŚLI 9. Spółka ma ok. 2,7 mln długu finansowego netto oraz bardzo niskie EBITDA (363 tys. zł.). To nie jest sytuacja komfortowa jeśli chodzi o zdolności do obsługi. >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.

Edytowany: 8 czerwca 2017 20:31

|

|

Czy na pewno chcesz przesłać zgłoszenie do moderatora?

Poniżej potwierdź lub anuluj swój wybór.