Margin call z domu starców – omówienie prospektu emisyjnego GK Maxcom SAModel biznesowy i profil działalnościMaxcom zajmuje się dystrybucją elektroniki użytkowej (głównie telefonów komórkowych) pod markami własnymi Maxcom i Maxton. Emitent jest największym w Polsce dostawcą klasycznych telefonów komórkowych oraz telefonów stacjonarnych dla seniorów i domowych telefonów GSM. Grupa szacuje udział telefonów marek własnych w całym krajowym rynku telefonów komórkowych niebędących smart fonami na poziomie 35–40 proc. (dane za 2016 r.) Produkty emitenta są projektowane w Polsce, natomiast produkcja jest zlecana fabrykom/montowniom w Chinach. Dystrybucja sprzętu odbywa się w 3 kanałach. Największą część stanowią operatorzy telekomunikacyjni z udziałem w sprzedaży na poziomie ponad 50 proc. Drugim co do wielkości kanałem są sieci handlowe (30 proc. obrotów), natomiast najmniejszym sprzedaż przez dealerów i agentów (prawie 20 proc.). Spółka działa głównie w Polsce gdzie realizuje ok. 80 proc. swojej sprzedaży oraz Europie Środkowo-Wschodniej (16 proc. sprzedaży w 2016 r.).

Ofertowane telefony należą do 4 linii produktowych:

Classic – telefony z fizyczną klawiaturą

Comfort - telefony seniorskie – ergonomiczne telefony komórkowe z fizyczną klawiaturą, dużymi

przyciskami oraz powiększonymi znakami na wyświetlaczu przeznaczone dla seniorów, osób wymagających opieki dla których korzystanie z klasycznego telefonu komórkowego lub smartfona jest utrudnione.

Strong – telefony wzmocnione z fizyczną klawiaturą kierowane do osób aktywnie uprawiających sporty ekstremalne, pracujących w ciężkich warunkach, ale także dla seniorów

Smart – linia smartfonów z panelem dotykowym

Oferta i cele emisjiSpółka oferuje inwestorom 864 tys. akcji w cenie maksymalnej 72 zł z czego 660 tys. to akcje nowej emisji, natomiast 204 tys. akcje sprzedawane przez obecnych akcjonariuszy spółki. Spółka oczekuje, że wpływy netto z emisji akcji przyniosą jej 45 mln zł, które zamierza przeznaczyć na:

23 mln zł – wprowadzenie i rozwój nowych telefonów komórkowych i smartfonów w Polsce i Europie

5 mln zł – wprowadzenie smartfona dla seniorów z dedykowanym oprogramowaniem oraz bransoletką SOS

10 mln zł – akwizycję przedsiębiorstw za granicą

5 mln zł – uruchomienie przedstawicielstw handlowych za granicą

2 mln zł – wprowadzenie i rozwój akcesoriów dedykowanych do telefonów Maxcom

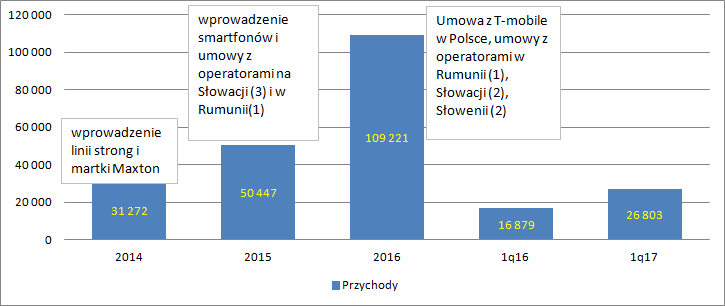

Historyczne wyniki finansowe Maxcom jest niewątpliwie spółką w okresie silnego wzrostu. Średnioroczne tempo wzrostu (CAGR) w ostatnich dwóch latach wyniosło 86,9 proc. Sprzedaż wzrastała dzięki umowom z nowymi operatorami jak i na skutek poszerzenia asortymentu handlowego. Obroty grupy za 2016 r. wyniosły 109,2 mln zł, natomiast za ostatnie 4 kwartały (2q16-1q17) 119,2 mln zł. Dynamika sprzedaży nieco „siadła” w pierwszym kwartale tego roku kiedy wyniosła 58,5 proc.

kliknij, aby powiększyćJak wynika z poniższej tabeli spadek dynamiki dotyczył przede wszystkim rynku polskiego, gdzie sprzedaż rosła w tempie 37 proc. przy wzroście w 2016 r. o 98 proc.

kliknij, aby powiększyćNiestety spada także marża brutto na sprzedaży. Choć na skutek zwiększenia skali nominalne kwoty zysku brutto na sprzedaży (przychody minus koszty sprzedanych towarów i materiałów) rosną, to rentowność delikatnie opada. W 2014 r. marża wyrażona procentowo wyniosła 33,3 proc., rok później 31,4 proc., w 2016 r. 31,9 proc., natomiast w pierwszym kwartale tego roku 29,5 proc. Średnioroczne tempo zysku brutto na sprzedaży za ostatnie dwa pełne lata wyniosło 82,9 proc. czyli o 4 punkty proc. mniej niż wyniosła dynamika sprzedaży. To dość zaskakujące zjawisko - skoro rośnie spółce skala zamówień to jednostkowy koszt powinien raczej spadać. Możliwe jednak, że dają o sobie znać kursy walutowe. Jak wspomniałem wyżej spółka zleca produkcję do Chin, a sprzedaje głównie w złotówce. Deprecjacja złotego wpływa więc negatywnie na marże.

Koszty operacyjne spółki wyniosły w 2016 r. 17,1 mln zł (18 mln zł, po uwzględnieniu pozostałej działalności) i „zjadły” 49 proc. wypracowanej marży brutto. To o 9,6 punktu proc. mniej niż rok wcześniej, co oczywiście wynika z wolniejszego przyrostu kosztów od przyrostu marży. Średnioroczne tempo wzrostu kosztów sprzedaży i zarządu wyniosło w ciągu ostatnich 2 pełnych lat 50 proc.

Pierwszy kwartał pod względem kosztowym wypadł jednak znacznie słabiej. Wynik operacyjny został obciążony kwotą 5,2 mln zł, tj. o 67,8 proc. wyższą niż miało to miejsce w 1 kw. 2016 r. Trzeba zwrócić uwagę, że dynamika przyrostu kosztów jest wyższa niż samych przychodów, czy tym bardziej marży zysku brutto (58,8 proc. i 53,0 proc.). Spółka wyjaśnia, że:

Cytat:Powodem wzrostu wartości kosztów usług obcych oraz ich udziału w sumie kosztów operacyjnych była intensyfikacja działań marketingowych prowadzonych w I kwartale 2017 r. oraz współpraca z większą liczbą zagranicznych przedstawicieli handlowych, co pozwoliło zwiększyć przychody ze sprzedaży eksportowej. Owocem tych działań był wzrost eksportu o 173%, porównując I kwartał 2017 r. do I kwartału 2016 r.

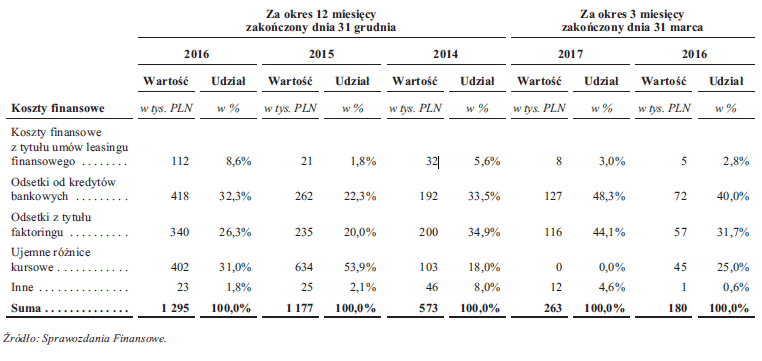

kliknij, aby powiększyćWynik na sprzedaży w 2016 r. wyniósł 17,8 mln zł w porównaniu do 6,5 mln zł w 2015 r. i 2,8 mln zł w 2014 r., natomiast wynik operacyjny odpowiednio 16,9 mln zł, 6,2 mln zł oraz 2,8 mln zł. Jak widać pozostała działalność operacyjna nie ma większego wpływu na wyniki spółki. Podobnie niewielkie obciążenia przynosi linia finansowa sprawozdania. W 2016 r. koszty finansowe zabrały z wyniku operacyjnego 1,3 mln zł, przy czym 400 tys. stanowiły ujemne różnice kursowe.

kliknij, aby powiększyćW 2016 r. spółka wypracowała 12,2 mln zł zysku netto, natomiast kroczący wynik za ostatnie zaraportowane 4 kwartały wynosi 12,8 mln zł. Poza wspomnianymi różnicami kursowymi wydaje się, że nie ma jednoznacznych zdarzeń jednorazowych.

W tym miejscu jednak należy dodać, że grupa stosuje dość rygorystyczne podejście do prezentacji kosztów. Proszę zauważyć, że nie kapitalizuje kosztów opracowania nowych modeli na bilansie i nie rozlicza ich w czasie trwania planowanej sprzedaży tylko od razu prezentuje w momencie poniesienia. A zatem w pewnym sensie mamy wynik obciążany kosztami prac nad nowymi produktami, które dopiero wejdą do sprzedaży. W 2016 r. dział R&D kosztował 692 tys. zł, a w pierwszym kwartale tego roku 214 tys. zł. Mimo wszystko kosztów tych nie należy w mojej opinii traktować jako jednorazowych w związku z szybkim postępem technologicznym i starzeniem się linii produktowych – czas wymiany telefonu to +/- 2 lata, a w przypadku smartfonów jeszcze szybciej.

Przepływy pieniężne w ostatnim roku były ujemne na kwotę 7,8 mln zł, natomiast w 1 kw. 2017 r. na kwotę 6,5 mln zł. Ujemne saldo cashflow operacyjnego to efekt mocno rosnącego kapitału obrotowego. W 2016 r. zapasy wzrosły o 22,3 mln zł, należności o 6,1 mln zł, a zobowiązania wobec dostawców tylko skompensowały wzrost po stronie aktywów kwotą tylko 3,8 mln zł.

Przepływy z działalności inwestycyjnej są niemal zerowe, natomiast niedobory gotówkowe finansowano kredytami i factoringiem – 7,8 mln wpływy z działalności finansowej w 2016 r. oraz 6,4 mln wpływy finansowych w 1 kw. 2017 r.

Zadłużenie i sprawność działaniaO ile wzrost kapitału obrotowego przy rosnącej sprzedaży jest zjawiskiem normalnym to niepokoić może spadek efektywności spółki.

kliknij, aby powiększyćCykl rotacji należności w ostatnich latach wykazuje tendencję spadkową (zjawisko pozytywne), cykl rotacji zobowiązań jest w miarę stabilny, natomiast bardzo wydłuża się cykl rotacji zapasów (zjawisko negatywne). W konsekwencji obserwujemy wzrost wskaźnika konwersji gotówki z poziomu 115 dni w 2015 r. do 151 dni w 2016 r. i 172 dni w 1 kw. 2017 r. Coraz mniejsza efektywność wpływa na coraz większy kapitał obrotowy nawet przy takim samym poziomie sprzedaży co skutkuje niższymi przepływami. Tak więc o ile sam fakt występowania ujemnych przepływów pieniężnych nie jest problemem to już przy pogarszającej się efektywności może takim być.

Poziom zadłużenia ogólnego spółki wynosi 63 proc. i jest poniżej granicy uznawanej za bezpieczną (66 proc.). Niestety struktura zobowiązań jest dość niekorzystna. Większość stanowi dług krótkoterminowy (94 proc.) do tego oprocentowany/finansowy – 87 proc. zobowiązań krótkoterminowych. Mimo wszystko zdolność do obsługi zadłużenia jest zadawalająca. Dług netto do EBITDA za ostatnie 4 kwartały wynosi 1,53, natomiast dług netto do kapitału własnego 1,39.

Patrząc na strukturę zobowiązań i dostępność limitów kredytowych nie dziwi emisja akcji i chęć upublicznienia waloru.

Prognozy wyników na kolejne lata i wycena spółkiMaxcom jak wspomniałem jest spółką dynamicznie rosnącą. Odzwierciedlenie tego faktu znajdziemy także w prognozach finansowych na ten i następny rok. Grupa spodziewa się w 2017 r. 157 mln przychodów co oznacza wzrost o 43,5 proc. przy 58,8 proc. w 1 kw. i 116 proc. w 2016 r. W kontekście wyników historycznych nie wydają się to cele poza zasięgiem spółki. Wynik operacyjny ma wzrosnąć w 2017 r. do poziomu 22,4 mln zł, co daje rentowność operacyjną na poziomie 14,3 proc. (15,5 proc. w 2016 r.), natomiast wynik netto do 17,7 mln zł. W 2018 r. spółka prognozuje 210 mln zł, EBIT 28,3 mln zł przy rentowności operacyjnej 13,5 proc. i 22 mln zysku netto. Jak widać, sama spółka spodziewa się pogorszenia rentowności operacyjnej w kolejnych latach, choć nie podaje przyczyny takiego stanu rzeczy.

Przy cenie maksymalnej wycena spółki wyniesie 194,4 mln zł, co daje nam prognozowane wskaźniki na rok 2017 (bez uwzględniania dywidend): C/Z=11 i C/WK=2,3 oraz rok 2018: C/Z=8,8 C/WK=1,81. Pod względem wycen majątkowych spółka jest droga, ale rynek najczęściej kompletnie na takie wyceny przy spółkach handlowych nie patrzy. Wartość jest w generowanej gotówce i zyskach. Przy wycenie metodą zdyskontowanych zysków (renta wieczysta) za rok 2018 otrzymamy wartość spółki na poziomie zbliżonym do wyceny po cenie maksymalnej – 183 mln zł dla stopy dyskontowej 11 proc. oraz 200 mln zł dla stopy dyskontowej 200 mln zł. Można zatem powiedzieć, że w cena maksymalna nie zawiera tradycyjnego dyskonta/premii za upublicznienie. Z drugiej strony wycena wartości rentą wieczystą zakłada stały poziom generowanego zysku, a spółka nadal będzie rosnąć co nie jest odzwierciedlone w tejże wycenie. W społeczeństwie rośnie cały czas grupa osób starszych, a zatem i potencjalna grupa nabywców spółki. Jasnym jest także, że trzeba szukać rozwiązań „smartfonowych” dla tej grupy odbiorócw, co spółka właśnie czyni. Pytanie tylko czy będzie w stanie trafić w reale potrzeby klienteli. Tak czy owak istnieją przesłanki do kontynuowania wzrostu w przyszłości.

Patrząc z jeszcze innej strony mamy pogarszającą się efektywność a zatem i coraz większe zapotrzebowanie na kapitał obrotowy. Przy dyskontowaniu zysków nie ma to znaczenia, natomiast przy wycenie DCF ma zasadnicze, bo zmniejsza wpływy gotówkowe do spółki w kolejnych latach, a zatem i wycenę.

Podsumowanie i kluczowe kwestie do ocenyRozważając inwestycję w Maxcom należy zwrócić uwagę na:

- rosnący charakter biznesu

- brak inwestycji w kapitał stały

- konserwatywne księgowanie prac rozwojowych

- spadek rentowności brutto na sprzedaży

- spadek rentowności operacyjnej

- spadek efektywności działania

- rozwodnienie akcji przez program motywacyjny

- wysokie zadłużenie

- niekorzystną strukturę zadłużenia

- wysoką zdolność do obsługi zadłużenia

>> Wskaźniki i parametry finansowe oferty Maxcom>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.