Telefon do audytora – omówienie wyników i sytuacji finansowej GK Telestrada po 4kw. 2017 rokuZmiany w zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnych4kw. 2017r. okazał się dla GK Telestrada dość zróżnicowany pod względem dokonań wynikowych na poszczególnych poziomach

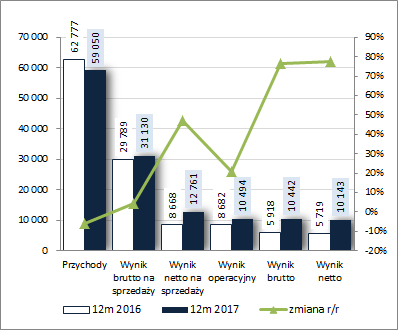

rachunku zysków i strat w ujęciu r/r. W obszarze działalności podstawowej Grupa ponownie odnotowała spadek przychodów (tym razem o 5%), lecz za sprawą znacznego ograniczenia kosztów własnych (-15%) oraz kosztów ogólnego zarządu (-26%) na poziomach wyniku brutto i netto na sprzedaży wykazała wzrost zysków o odpowiednio 21 i 56% (marża brutto poprawiła się przy tym r/r z 45,2 do 57,3%). Na dalszych poziomach wynikowych dokonania Grupy wypadają już jednak słabo w ujęciu r/r, w czym główną przyczyną są przypisane do pozostałych kosztów operacyjnych jednorazowe pozagotówkowe koszty wyburzonych budynków (wartość z momentu zakupu nieruchomości obejmującej grunt i budynki) w wysokości 1.838 tys. zł. W rezultacie na poziomie wyniku operacyjnego mamy r/r spadek zysku o 27%, na poziomie wyniku brutto o 25%, a w przypadku wyniku netto o 41% (tu dochodzi kwestia podatku odroczonego w okresie odniesienia względem zapłaconego w okresie rozpatrywanym). Co do samej zasadności uwzględniania kosztów wspomnianego wyżej zdarzenia w ramach pozostałych kosztów operacyjnych (pytano o tym na forum), na ostateczne rozstrzygnięcie tej kwestii będzie trzeba poczekać do raportu rocznego i opinii biegłego rewidenta. Teoretycznie Grupa mogła rozliczyć to w ten sposób, ale wszystko zależy od szczegółów i interpretacji zdarzenia, a tych do końca nie znamy.

W skali całych 12m sytuacja wynikowa Grupy prezentowała się całościowo bardziej korzystnie, choć częściowo układ z 4kw również jest tu widoczny. Przychody były r/r niższe o 6%, a na kolejnych poziomach wynikowych odnotowano wzrost zysków - brutto na sprzedaży o 5%, netto na sprzedaży o 47%, operacyjnego o 21% (efekt wspomnianych wcześniej kosztów wyburzonych budynków), brutto o 76% (efekt dużo niższych kosztów finansowych/strat inwestycyjnych) i netto o 77%.

Od strony wartościowej zmiany sytuacji wynikowej Grupy we wskazanych okresach przedstawiono na wykresach poniżej (jednostka – tys. zł oraz %).

kliknij, aby powiększyć

kliknij, aby powiększyćO bardziej dogłębnej analizie wyników rozpatrywanego Emitenta można zapomnieć, gdyż nie raportuje on szczegółowych danych dotyczących przychodów i kosztów, czy też wyników w podziale na oferowane usługi. Mamy wyłącznie ograniczoną informację o zmianach procentowych (najczęściej usługobiorców i przychodów w ramach poszczególnych usług), co jednakże bez danych ilościowych, które za nimi stoją, niewiele wnosi. Wyjątek w tym względzie stanowią karty SIM, ale o tym za chwilę.

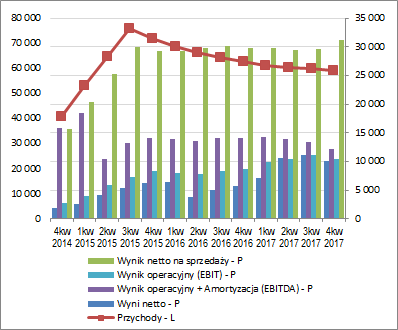

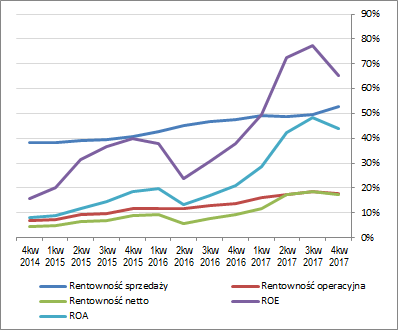

Patrząc na tendencje wynikowe i efektywnościowe Grupy z szerszej perspektywy czasowej [wykresy poniżej, ujęcie narastające za 12m, jednostki kolejno – tys. zł oraz %] można zauważyć, że mimo systematycznego spadku przychodów cały czas twardo trzyma ona poziom zysku brutto na sprzedaży (efekt ciągłych ograniczeń kosztowych), a w ostatnim okresie sprawozdawczym nawet go nieco poprawiła, i tym samym może pochwalić się coraz wyższym poziomem marży brutto (rentowność sprzedaży na wykresie). Taki stan rzeczy nie może jednak trwać w nieskończoność, gdyż możliwości redukcji kosztów nie są nieograniczone. W przypadku dalszych poziomów wynikowych i opartych na nich wskaźnikach rentowności sytuacja nie jest już tak jednokierunkowa i w generalnie wzrostowej tendencji pojawiają się okresowe regresy, spowodowane jednakże najczęściej zdarzeniami o charakterze jednorazowym (tak jak chociażby wykazanie w rozpatrywanym okresie kwartalnym kosztów wyburzonych budynków, czy też w jednym z kwartałów 2016r. straty na inwestycji, której uwzględnienie w wątpliwość poddano we wcześniejszej analizie wyników po 1kw. 2017r.).

kliknij, aby powiększyć

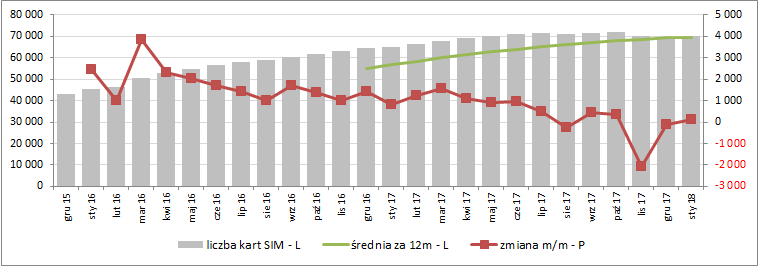

kliknij, aby powiększyćCo do perspektyw Grupy w kolejnych okresach sprawozdawczych, to z jednej strony pozytywnie należy ocenić jej przeprowadzkę do nowej siedziby, co zgodnie z wcześniejszym przekazem w raportach powinno przełożyć się na oszczędności kosztowe, możliwość uzyskania dodatkowych przychodów z najmu, a także rozwój usług inteligentnych oraz poszerzenie oferty Telestrady o nowe funkcjonalności, a z drugiej pewien niepokój budzi notowana ostatnio tendencja w zakresie liczby aktywnych krat SIM, która po dłuższym okresie systematycznego wzrostu (fakt faktem że coraz bardziej gasnącego) odnotowała w październiku 2017r. spadek, a następnie ustabilizowała się w kolejnych miesiącach nieco poniżej poziomu 70 tys. (wykres poniżej).

kliknij, aby powiększyćJeśli chodzi o

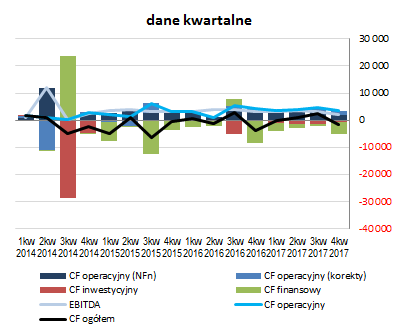

sprawozdanie z przepływów pieniężnych GK Telestrada, to w ujęciu kwartalnym (wykres poniżej po lewej – jednostka tys. zł) odnotowano tu r/r ograniczenie odpływu środków na poziomie salda ogólnego (-1,65 wobec -3,84 mln zł), co jednakże nie wynikało z poprawy w obszarze operacyjnym (spadek generowanej gotówki z 4,5 do 3,4 mln zł, przy niższej nadwyżce finansowej netto – spadek z 3,5 do 1,9 mln zł), lecz znacznego ograniczenia finansowych wydatków netto (-4,3 wobec -8,1 mln zł przed rokiem). Jednocześnie przepływy inwestycyjne zamknęły się wyższymi r/r wydatkami netto – -0,76 wobec -0,23 mln zł.

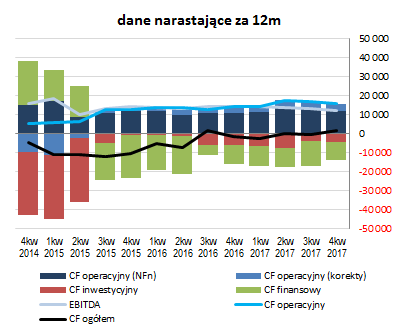

Tym samym w ujęciu narastającym za 12m (wykres poniżej po prawej – jednostka tys. zł) Telestrada nieznacznie poprawiła swoją sytuację w zakresie salda ogólnego (1,8 wobec -0,38 mln zł na koniec września 2017r.), przy generalnie korzystnej jego strukturze – gotówka generowana w obszarze działalności operacyjnej (bazująca głównie na nadwyżce finansowej netto i zbliżona do raportowanej EBITD-y) pokrywa inwestycyjne i finansowe wydatki netto.

kliknij, aby powiększyć

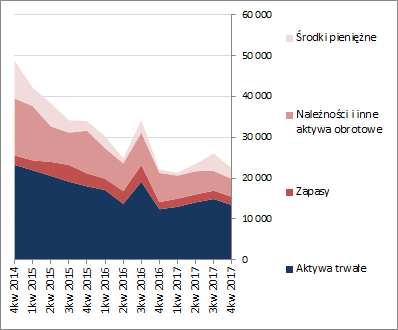

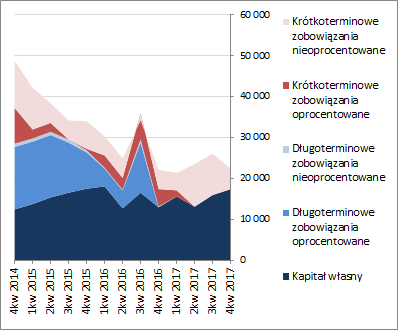

kliknij, aby powiększyćOcena sytuacji finansowejWzględem poprzedniego okresu sprawozdawczego suma bilansowa Grupy uległa zmniejszeniu o 14%, czemu po stronie aktywów odpowiadał spadek wartości składników trwałych o 10% (głównie za sprawą zmniejszenia środków trwałych w budowie, co jest trochę niezrozumiałe gdyż skoro ukończono budowę nowej siedziby to nakłady na nią poniesione powinny przejść ze środków trwałych w budowie na adekwatne środki trwałe, a tego nie widać; tak więc pojawia się kolejna kwestia do rozstrzygnięcia w ramach audytowanego raportu rocznego) i obrotowych o 19% (głownie środków pieniężnych), a w przypadku pasywów wzrost kapitałów własnych o 9% i spadek zobowiązań ogółem o 50%, w tym w całości dotyczyło to zadłużenia krótkoterminowego.

Zmiany te wpłynęły in plus na strukturę kapitałowo-majątkową GK Telestrada, która i tak od pewnego czasu prezentuje się korzystnie – nadwyżkowe pokrycie aktywów trwałych kapitałami stałymi, w tym często w pełni własnymi, oraz nadwyżkowy poziom kapitału obrotowego netto względem bieżących potrzeb. Strukturę oraz wartość aktywów i pasywów przedstawiono na wykresach poniżej – aktywa po lewej, pasywa po prawej, jednostka – tys. zł.

kliknij, aby powiększyć

kliknij, aby powiększyćOd strony wskaźnikowej sytuacja Grupy również uległa wyraźniejszej poprawie i na koniec omawianego okresu prezentowała się korzystnie. W obszarze płynności finansowej mamy nadwyżkowe pokrycie zobowiązań krótkoterminowych zarówno w ujęciu statycznym (aktywami obrotowymi, w tym z wyłączeniem zapasów), jak i dochodowym (przepływami operacyjnymi), czemu towarzyszy również korzystna sytuacja w obszarze struktury kapitału obrotowego (jak zauważono już wcześniej jest tu nadwyżka względem bieżących potrzeb). Z kolei w odniesieniu do obszaru zadłużenia z jednej strony mamy kolejny spadek jego poziomu (23% aktywów), a z drugiej brak zadłużenia o charakterze oprocentowanym. Potwierdzeniem takiego stanu rzeczy jest również serwisowy rating bazujący na modelu Altmana, który wzrósł w raportowanym okresie do najwyższego poziomu – AAA.

Link do wskaźników finansowych:

www.stockwatch.pl/gpw/telestr,... Ocena sytuacji rynkowejNa dzień omówienia większość serwisowych automatów dochodowych i mnożnikowych wskazuje na mniejsze lub większe niedowartościowanie akcji Telestrady na GPW, podczas gdy automaty majątkowe informują o ich przewartościowaniu. Biorąc pod uwagę wycenę rentą wieczystą na podstawie aktualnego wyniku netto za 12m i przy średnim ważonym koszcie kapitału 10% otrzymujemy cenę akcji Emitenta na poziomie 32,5 zł, a więc blisko 2x więcej aniżeli w bieżących notowaniach rynkowych. Z jednej strony można to świadczyć o atrakcyjności inwestycyjnej rozpatrywanej Grupy (tym bardziej że ostatnimi czasy płaci ona również dość atrakcyjne dywidendy), a z drugiej utrzymywanie takiego dyskonta może być związane z niepewnością dotyczącą jej sprawozdawczości finansowej (na co zwrócono już uwagę w poprzedniej analizie na forum) i generalnie uwarunkowań wynikowych (systematyczna poprawa czy też stabilizacja wyników przy spadających przychodach nie jest raczej normalnym zjawiskiem).

Link do wskaźników

www.stockwatch.pl/gpw/telestr,... oraz wycen

www.stockwatch.pl/gpw/telestr,... >> …więcej analiz najnowszych raportów finansowych innych spółek jest tutajPrzy okazji, na potrzeby badań naukowych, chciałbym prosić o wypełnienie prostej (mam przy najmniej taką nadzieję) ankiety dotyczącej kryteriów oceny reputacji spółek notowanych na giełdzie – link goo.gl/forms/oMFdtU8FmRpYy4zH2... Zróżnicowanie ocen poszczególnych kryteriów mile widziane:). Z góry dziękuję!Powyższa treść przez 150 dni była zarezerwowana tylko dla osób posiadających abonament.