Mocne otwarcie roku ze strony lidera polskich banków - omówienie sytuacji finansowej i rynkowej GK PKO Banku Polskiego S.A. za I kw. 2018 Analiza sprawozdania finansowego

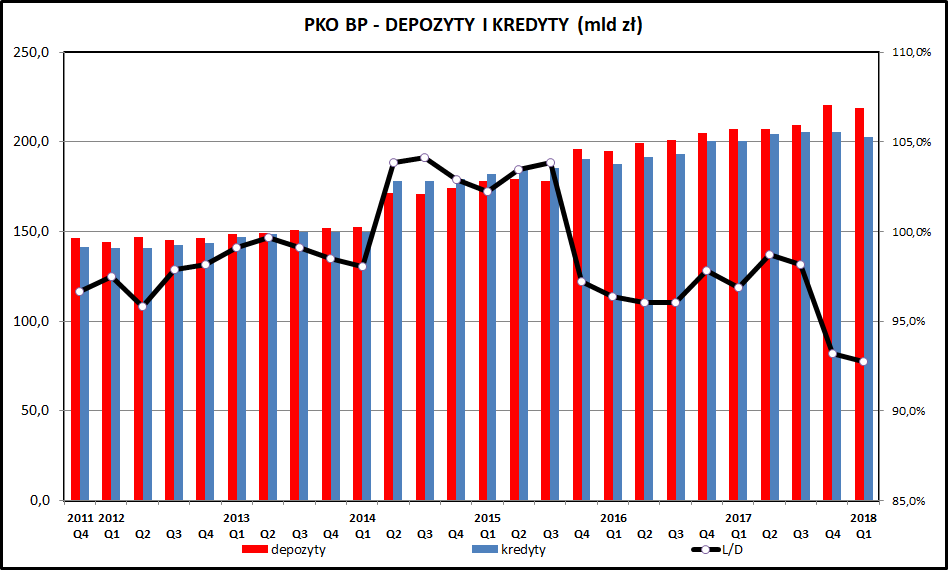

kliknij, aby powiększyćTempo rozwoju biznesu w PKO BP nie jest imponujące jeśli chodzi o przyrosty procentowe, ale trzeba pamiętać, że mówimy o banku z największymi aktywami na polskim rynku i w takim przypadku trudno o skokową poprawę wyników. Depozyty w 2017 roku urosły o 7,6%, a kredyty o 2,5%. W perspektywie ostatnich 5 lat średnioroczne tempo wzrostu jest wyższe (depozyty +8,6%, kredyty +7,5%), ale trzeba zwrócić uwagę, że wynika ono w dużej części z akwizycji (Nordea Bank w 2014, Raiffeisen-Leasing Polska w 2016). Warto zwrócić uwagę, że akwizycje dotyczyły podmiotów z dużą bazą klientów po stronie aktywów banku (czyli kredytów bądź leasingów udzielonych klientom). Zwiększenie bazy pracujących na rzecz banku kredytów nie jest proste do osiągnięcia w sposób organiczny - wymaga dużej pracy w obszarze sprzedaży w konkurencji z innymi podmiotami. Trochę łatwiej jest zwiększać wolumeny po stronie depozytów - wystarczy, że bank zaoferuje konkurencyjne oprocentowanie depozytów i grupa najbardziej aktywnych klientów przenosi do niego środki.

W dłuższym terminie tempo wzrostu PKO BP jest zbliżone do tempa wzrostu całego sektora bankowego - czyli przewyższa tempo wzrostu polskiego PKB z uwagi na cały czas postępujące ubankowienie naszego społeczeństwa.

W 1 kwartale 2018 widać pewne spowolnienie tej dynamiki - depozyty na 31 marca 2018 spadły o 0,9% w porównaniu do 31 grudnia 2017. Podobnie portfel udzielonych kredytów - spadek o 1,4%. Podobne zjawisko jest widoczne również w poprzednich latach i można to uznać za specyfikę 1 kwartału roku kalendarzowego.

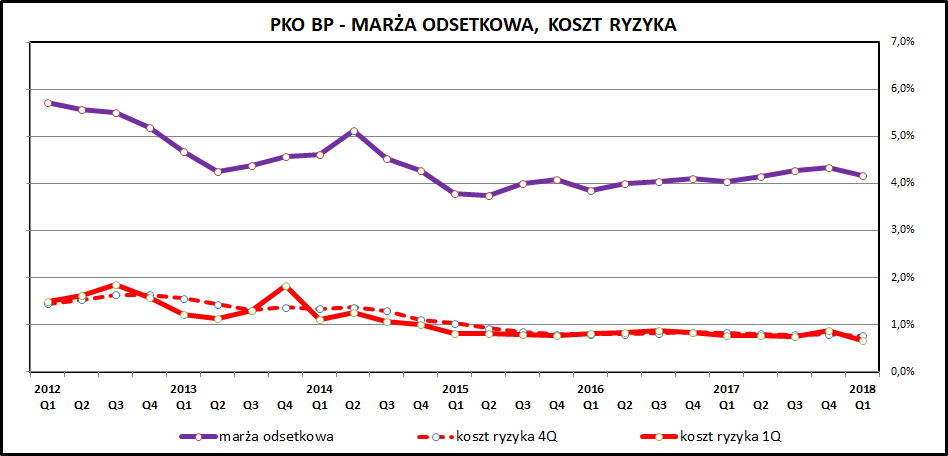

kliknij, aby powiększyćTo co rzeczywiście ważne dla rentowności banku, to zdolność do generowania marży odsetkowej. Jest ona różnicą pomiędzy pobieranymi przez bank odsetkami od udzielonych kredytów, a oprocentowaniem wypłacanym posiadaczom zgromadzonych depozytów. W tym obszarze PKO BP radzi sobie bardzo dobrze, np. wyraźnie lepiej niż jego główny konkurent PEKAO SA (marża odsetkowa poniżej 3%). Największy polski bank ma marżę odsetkową na poziomie nieznacznie przekraczającym 4%, co jest wartością wyższą niż wielu mniejszych konkurentów.

Zobacz >>>

Analiza wyników PEKAO za 3 kwartał 2017Kolejnym parametrem decydującym o rentowności banku jest koszt ryzyka kredytowego, czyli straty związane z niespłacanymi (w ogóle lub z opóźnieniami) kredytami. Ten parametr jest bardzo stabilny i od wielu kwartałów utrzymuje się, w ujęciu rocznym, poniżej 1% wartości udzielonych kredytów, co jest również bardzo dobry wynikiem. Wysoka marża odsetkowa i niskie koszty odpisów są kluczem do osiągania zysków przez PKO BP.

kliknij, aby powiększyćPKO BP cały czas jest bardzo rentownym bankiem. Od kilku lat bank generuje zyski na poziomie zbliżonym do 3 mld zł rocznie. W ostatnich 2 kwartałach ta wartość została przekroczona (po raz pierwszy od 2015 roku). Widać jednocześnie wyraźny wzrost kosztów działania PKO BP i w ślad za tym idący w górę wskaźnik C/I (koszty do dochodów). Na wyniki PKO BP wpływały niekorzystne tendencje wpływające na cały sektor bankowy(wysoki składki na BFG, niski poziom stóp procentowych), ale bank z sukcesem zaadoptował się do niekorzystnych warunków równolegle zwiększając dochody odsetkowe.

Wskaźnik C/I od kilku lat rośnie, co jest głównie skutkiem ponoszenia kosztów systemowych i ogólnych warunków funkcjonowanie systemu bankowego. PKO BP, jako bank o największej sumie bilansowej w Polsce, ma bardzo duży udział we wszystkich kosztach "jednorazowych" - składka do BFG związana z upadłością SK Banku, składki związane z upadłością kolejnych SKOK-ów, składki związane z funduszami mającymi na celu wsparcie kredytobiorców, którzy brali kredyty we franku szwajcarskim.

Wyraźni jednak widać, że PKO BP poprawia swoje wyniki. Zysk netto w ujęciu 12-miesięcznym od kilku kwartałów wyraźnie się poprawia, co wynika głównie ze skali działalności banku oraz jego małej wrażliwości na zdarzenia jednorazowe. Wyniki PKO BP po prostu odzwierciedlają ogólne tendencje jakim podlega polski sektor bankowy, a ten z sukcesem zniósł niekorzystne warunki, jakim podlegał w ciągu kilku ostatnich lat.

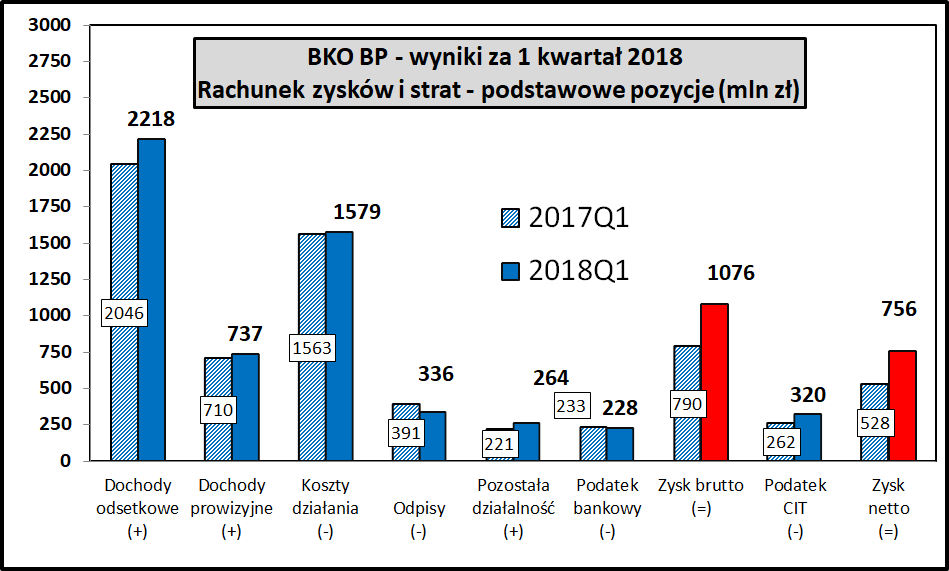

kliknij, aby powiększyćWyniki ostatniego kwartału są dobre, a nawet bardzo dobre. Zysk brutto wzrósł o 36% i przekroczył 1 mld zł w ujęciu kwartalnym, co wynikało głównie ze wzrostu dochodów odsetkowych (+172 mln zł) i spadku odpisów (-55 mln zł). PKO BP utrzymuje koszty działania w ryzach. W 1 kwartale 2018 spadły one o 1% w porównaniu do 1 kwartału 2017, mimo niekorzystnych tendencji makroekonomicznych (przede wszystkim ogólny wzrost wynagrodzeń w gospodarce).

Koszty PKO BP w 1 kwartale 2018 zostały obciążone kwotą ponad 200 mln zł składek na BFG oraz na fundusz przymusowej restrukturyzacji. W wynikach za 1 kwartał jednak tego nie widać, bo bardzo podobna kwota obciążyła wyniki banku również w 1 kwartale 2017.

Może zastanawiać bardzo wysoka efektywna stawka podatku CIT dla PKO BP (w pierwszym kwartale 2018 jego efektywna stawka wyniosła 29,7%), wynika to ze sposobu traktowania składek na BFG i podatku bankowego przez politykę rachunkowości spółki.

Ostatecznie zysk netto wzrósł o 43%, co jest wynikiem splotu kilku szczęśliwych okoliczności - dużej bazy "jednorazowych" kosztów sprzed roku, wzrostu marży odsetkowej, utrzymania w ryzach kosztów działania oraz spadku odpisów kredytowych.

Podsumowanie

kliknij, aby powiększyćWyniki PKO BP za 1 kwartał 2018 zasługują na wysoką ocenę, choć trzeba pamiętać, że dynamika zysku netto na poziomie 43% nie jest możliwa do utrzymania w dłuższym okresie. Warto tez zwrócić uwagę, że bank poprawia swojewyniki już od 4 kwartałów, więc w kolejnych okresach punkt odniesienia będzie już wyraźnie wyższy. Będzie zdecydowanie trudniej o spektakularny wzrost zysków.

PKO BP jest kontrolowany przez Skarb Państwa, ale wpływ tego czynnika na bieżącą działalność banku jest relatywnie niewielki. Jest to jedyna spółka SP, której prezes ma staż dłuższy niż 3 lata. Prezes Jagiełło zarządza bankiem od 2009 roku i po zmianie władzy w 2015 roku nie został odwołany, co wynika z jego osobistych relacji z aktualnym premierem M. Morawieckim. Niewątpliwie taka sytuacja służy ciągłości zarządzania spółką, zwłaszcza jak popatrzymy na karuzelę nominacji w 2 pozostałych największych polskich instytucjach finansowych (PZU i PEKAO) . Oczywiście sam zarząd banku podlegał politycznym wpływom i można tam znaleźć nominatów partyjnych, ale daleko od sytuacji, kiedy całość zarządu było nowa i potrzebowała wielu miesięcy na zapoznanie się z działalnością spółki.

PKO BP ma opinię "banku dla emerytów" z wymierającą bazą klientów, ale warto zwrócić uwagę na 2 kwestie, które mogą zaburzyć takie postreganie. Bank pobiera swoista "dywidendę" związaną ze swoją pozycją rynkową, gdzie dla dużej grupy klientów PKO BP jest synonimem banku. Jest to jedną z przyczyn osiągania ponadprzeciętnej marży odsetkowej ale też stałego zwiększania wolumenów, co powoduje, że bank nie traci udziałów rynkowych. PKO BP jest jednocześnie jednym z liderów technologicznych, zwłaszcza na styku sektora komercyjnego i publicznego. Często jest nawet liderem (np. wdrożenie ePUAP) co wynika ze statusu banku i dobrych relacji z administracją publiczną. Dobrze jest rozwijana również bankowość mobilna i internetowa. Brakuje może nowinek w rodzaju Apple Pay czy Garmin Pay, ale to są raczej wisienki na torcie dochodów banku, który ma się bardzo dobrze.

Cały czas na PKO BP ciąży ryzyko związane z restrukturyzacją kredytów udzielonych we franku szwajcarskim (CHF). Sam bank był aktywnym graczem na tym rynku i jednocześnie, wraz z nabyciem Nordea Bank, jeszcze zwiększył swoją ekspozycję w tym obszarze. Zbliżający się cykl wyborczy może spowodować powrót tematu kredytów CHF na polityczną agendę i zwiększyć dyskonto w cenie akcji banków najbardziej wystawionych na to ryzyko.

Wyniki 2 kwartału 2018 zostaną obciążone rezerwami w kwocie 63 mln zł, co jest związane z postępowaniem przed UOKiK. Nie jest to jednak kwota bardzo duża w porównaniu do skali działania banku i osiąganych dochodów.

PKO BP otrzymał od KNF indywidualne zalecenie dotyczące zdolności do wypłaty dywidendy i zgodnie z nim może wypłacić akcjonariuszom do 25% zysków. Takie ograniczenia wynikają z dużego udziału hipotecznych kredytów walutowych udzielonych klientom w latach 2007-2010. Bank zamierza skorzystać z tego uprawniania i po raz pierwszy od 4 lat wypłaci dywidendę, na którą przeznaczy 1/4 zysku za 2017 rok.

>> Porównanie na tle sektora bankowegoPKO BP pod względem wskaźnika cena/zysk jest notowany na poziomie 14,1, co jest wartością wyższą niż indeks WIG . Dodatkowo bank po raz pierwszy od 4 lat wypłaci dywidendę, co powinno zwiększyć jego atrakcyjność wśród inwestorów dywidendowych., chociaż stopa dywidendy na poziomie 1,5% nie jest zbyt wysoka.

W perspektywie średniookresowej notowania banku będą zależeć od dalszego poprawiania wyników, ale trzeba pamiętać, że od 2 kwartału 2018 baza porównawcza jest wyraźnie większa. Notowaniom akcji banku nie pomaga koniunktura na rynkach wchodzących, chociaż trzeba zwrócić uwagę na to, że PKO BP, jako jedna z największych polskich spółek, jest jednym z beneficjentów dysproporcji pomiędzy notowaniami małych i dużych spółek na warszawskiej giełdzie.

>> Wyceny, wskaźniki oraz inne informacje dotyczące spółki - tutaj >> Więcej analiz najnowszych raportów finansowych - tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.