Narodowy czempion bankowy w dobrej formie - omówienie sytuacji finansowej i rynkowej PKO Banku Polskiego za III kw. 2019 r. Analiza sprawozdania finansowego

kliknij, aby powiększyćNajwiększy polski bank systematycznie rośnie w sposób organiczny od czasu przejęcia Nordea Banku w 2014 roku. W tym roku, w ciągu 3 kwartałów, depozyty urosły o 3,5 proc., a portfel kredytowy o 7,3 proc. Do kredytów dodatkowo trzeba jeszcze dodać wpływ wdrożenia MSSF 9, który zmienił zasady klasyfikacji aktywów banku (czyli kredytów udzielonych klientom) - około -2 proc.

Przez ostanie kilka lat tendencje były raczej odwrotne - depozyty rosły dużo szybciej niż kredyty. Przykładowo, w ciągu ostatnich 3 lat portfel kredytów wzrósł o 19,4 proc. a portfel depozytów o 24,9 proc. W efekcie wskaźnik L/D (kredyty do depozytów) systematycznie spada od 2015 roku, kiedy przekraczał 100 proc. (więcej udzielonych kredytów niż depozytów). Teraz ten wskaźnik spadł do poziomu około 92 proc., co pozwala na bezpieczne finansowanie dużo bardziej lukratywnej dla banku działalności kredytowej. Nadwyżki są lokowane głównie w obligacje skarbowe, szczególnie popularne w bilansach banku od czasu wprowadzenia podatku bankowego (od którego skarbówki są zwolnione).

PKO BP nie jest zbyt agresywny na rynku depozytów, ale jego pozycja rynkowa przyciąga kolejnych klientów. Wolumeny zwiększa również rosnąca ilość środków deponowanych przez dotychczasowych klientów.

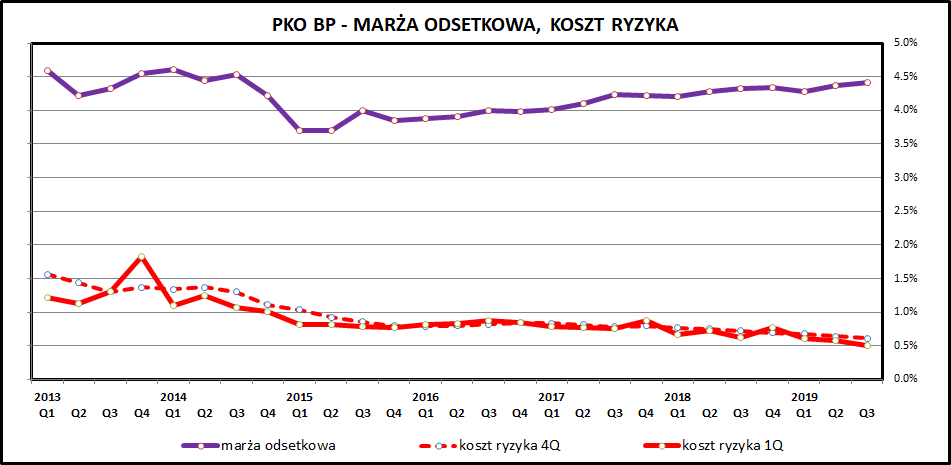

kliknij, aby powiększyćMarża odsetkowa PKO BP (w uproszczeniu nadwyżka odsetek od kredytów nad odsetkami wypłacanymi posiadaczom depozytów) systematycznie rośnie i wynosi już około 4,4 proc. Widać, że PKO BP, podobnie jak inne banki zaadoptował się do środowiska niskich stóp procentowych i znalazł receptę na wzrost osiąganych zysków. Co ciekawe, bardziej niż medialne podwyżki opłat za usługi bankowe, okazało się nią podwyższanie oprocentowania i selektywny dobór klientów kredytowych.

Dobrą sytuację kredytobiorców widać na liniach pokazujących koszt ryzyka. Straty z tytułu niespłacanych kredytów są coraz niższe (aktualnie około 0,6 proc. portfela kredytowego w ujęciu rocznym). Duża w tym zasługa dobrej koniunktury gospodarczej, z jaką mamy do czynienia przez ostatnie kilka lat. PKO BP cały czas zachowuje bardzo wysoką jakość portfela kredytowego.

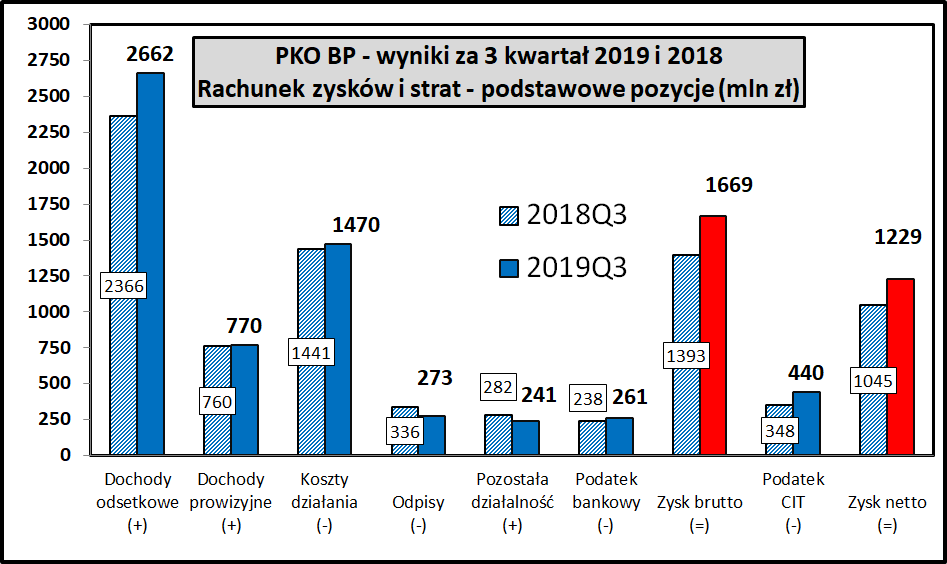

kliknij, aby powiększyćPatrząc na wyniki 3 kwartału 2019 widzimy potwierdzenie powyższych tendencji owocujące solidnym wynikiem finansowym. Zysk brutto wzrósł z 1.393 mln zł do 1.669 mln zł (+19,8 proc.). Głównym czynnikiem, który to spowodował był wzrost dochodów odsetkowych o 296 mln zł (+12,5 proc.). Dochody prowizyjne zostały utrzymane na tym samym poziomie (+10 mln zł - +1.3 proc.). PKO BP utrzymywał koszty operacyjne w ryzach - wzrosły one o 29 mln zł (+2 proc.). Warto tutaj dodać, że banki raczej wyłamują się z ogólnych tendencji z uwagi na cały czas spadającą liczbę pracowników i częste zwolnienia grupowe. W przypadku PKO BP nie mieliśmy wprawdzie z nimi do czynienia, chociaż liczba pracowników spadła z 27,9 do 27,6 tys w ciągu 3 kwartałów. Niewątpliwie taka sytuacja pracowników sektora (bo przecież nie samej branży) ułatwia utrzymywanie wynagrodzeń w ryzach.

Ostatecznie wynikowi PKO BP za 3 kwartał 2019 pomogły odpisy, które były o 63 mln zł niższe.

Na wynik PKO BP za 3 kwartał 2019 miały wpływ zdarzenia jednorazowe, które jednak wzajemnie się znosiły (utworzenie rezerwy na "małe TSUE" -68 mln i pełna konsolidacja PCM +60 mln zł).

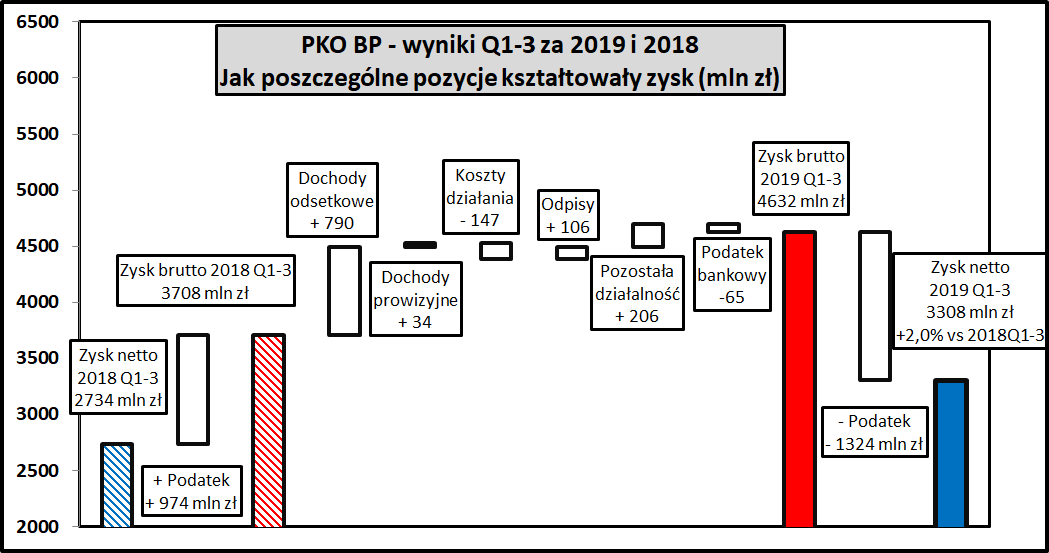

kliknij, aby powiększy棹czne wyniki za 3 kwartały 2019 w porównaniu do 3 pierwszych kwartałów 2018 wykazują podobne tendencje co wyniki za sam 3 kwartał - mocny wzrost dochodów odsetkowych (+11,5 proc.), nikły wzrost dochodów prowizyjnych (+1,5 proc.) oraz spadek odpisów (106 mln zł mniejsze w 2019).

Koszty pracownicze PKO BP wzrosły w 2019 o 3,1 proc. Bank był w 2019 dużo bardziej obciążony składkami na BFG - wyniosły one 468 mln zł, czyli 105 mln zł więcej niż w ciągu 3 pierwszych kwartałach 2018 (głównie 1 kwartał 2019). W związku z wprowadzeniem MSSF 16 doszło do przesunięcia kosztów z kosztów rzeczowych (najem lokali) do amortyzacji. Ostatecznie wzrost kosztów wyniósł 3,3 proc., czyli wyraźnie mniej niż skala wzrostu biznesu. W efekcie wskaźnik C/I (koszty do dochodów) spadł do 40 proc., czyli o 2,4 proc. w ciągu 4 kwartałów.

W efekcie zysk brutto za 3 pierwsze kwartały 2019 wzrósł o 24,9 proc., bez istotnego zaburzenia zdarzeniami jednorazowymi. Zysk netto za II i III kwartał wyraźnie przekroczył 1 mld zł (1.218 i 1.229 mln zł) a wynik za ostatnie 4 kwartały to 4,32 mld zł.

PodsumowaniePKO BP radzi sobie w ostatnich kwartałach bardzo dobrze, czemu pomaga dobra koniunktura gospodarcza. Samym działaniom banku nie można również niczego zarzucić - PKO BP umiejętnie wykorzystuje swoją pozycję rynkową i systematycznie stara się docierać do klientów spoza swojej stereotypowej niszy (emeryci i mieszkańcy mniejszych miejscowości). Usługi oferowane przez bank nie ustępują w tej chwili innym głównym konkurentom z polskiego rynku bankowego.

kliknij, aby powiększyćPatrząc na wyniki finansowe widać, że po spadku zysków w 2015 i 2016 roku (wprowadzenie podatku bankowego) PKO BP odzyskał wigor i wyniki finansowe rosną w tempie kilkunastu procent rocznie. Bank trzyma koszty w ryzach, a baza przychodowa cały czas rośnie, co owocuje rosnącymi zyskami.

Patrząc jednak od strony sytuacji strategicznej PKO BP widać sporo zagrożeń na przyszłość.

Trzeba odnotować, że PKO BP ogłosił w listopadzie 2019 aktualizację swojej strategii, gdyż cele założone na 2022 rok zostały osiągnięte już teraz. Aktualizacja strategii nie zawiera żadnej rewolucji, jedynie pewne podwyższenie celów finansowych. Poza tym zakres celów i wizja banku w przyszłości pozostała mniej-więcej taka sama.

Prezes PKO BP, Zbigniew Jagiełło, jest niekwestionowanym rekordzistą jeśli chodzi o staż na stanowisku prezesa spółki Skarbu Państwa. Jest jedynym menedżerem najwyższego szczebla, który nie stracił swojej pozycji po wyborach w 2015 roku. Ta stabilność, oraz same kompetencje prezesa, niewątpliwie spółce służą, chociaż już na poziomie zarządu i rady nadzorczej trudno nie zauważyć nominacji o charakterze politycznym. Ewentualna zmiana prezesa, mającego oparcie w osobie premiera Mateusza Morawieckiego, jest negatywnym czynnikiem ryzyka dla spółki.

Zagrożeniem dla wyników PKO BP jest oczywiście koniunktura gospodarcza - ta w ostatnich 3 latach bardzo sprzyjała polskiej gospodarce i, może z wyjątkiem niskich stóp procentowych, polskim bankom. Spowolnienie gospodarcze, które już widać na horyzoncie, może skutkować mniejszym popytem na produkty banku oraz pogorszeniem się spłacalności kredytów. Dodatkowym ryzykiem jest ewentualne "polityczne" wykorzystanie banku do pobudzania konsumpcji czy inwestycji w czasie spowolnienia gospodarczego.

Wiele dzieje się w zakresie fuzji i przejęć. W grę wchodzą 2 potencjalne megafuzje na rynku bankowym - z PEKAO (nr 2 na rynku) i mBankiem (nr 4). Przejęcie wystawionego na sprzedaż mBanku wydaje się być całkiem prawdopodobnym scenariuszem. Inne scenariusze zahaczają już trochę o fantastykę, ale po rozpoczęciu przez PKN ORLEN przejęcia ENERGI oraz plotkach na temat przejęcia przez KGHM TAURON-u trudno cokolwiek na 100 proc. wykluczać. PKO BP ma świetne wyniki finansowe i również może się pojawić w roli podmiotu realizującego jakieś przejęcie wymyślone w Ministerstwie Aktywów Państwowych. Bardziej prawdopodobny jest jednak udział w roli kredytodawcy w którejś z takich operacji.

>> Porównanie na tle sektora bankowegoWarto odnotować, że PKO TFI zdobyło około 40 proc. rynku Pracowniczych Planów Kapitałowych (PPK) w pierwszej fazie uruchomienia programu. Na razie nie jest to zbyt znaczący biznes, ale będzie z pewnością rósł przez najbliższe lata.

Cały czas trzeba pamiętać o ciągnącym się od wielu lat za PKO BP problemie kredytów CHF. Bank ma ich cały czas portfel o wartości 6,6 mld CHF, co stanowi około 10 proc. całego portfela kredytowego banku. Jak na razie listopadowe orzeczenie TSUE nie przełożyło się na konkretne straty dla banków, ale lawina pozwów ze strony klientów rośnie. Ten problem, w połączeniu z kolejnym orzeczeniem TSUE dotyczącym zwrotu prowizji za przedwcześnie spłacone kredyty gotówkowe, spowodował wyraźny negatywny sentyment do akcji banków na GPW.

Tak jak pisałem już wcześniej przy analizie Santander Bank Polska, cena akcji PKO BP ma zawartą w sobie premię za kontrolę Skarbu Państwa - ta premia ma jednak charakter negatywny. PKO BP ma wskaźnik cena/zysk na poziome 10,0 podczas gdy jego nienależący do Skarbu Państwa konkurent prawie 12. PKO BP ma współczynnik wypłaty dywidendy na poziomie 3,9 proc. - ograniczenia stawia tutaj KNF, który narzuca dodatkowe bufory kapitałowe bankom uwikłanym w kredyty frankowe.

W najbliższym czasie notowania PKO BP mogą być pod wpływem wiadomości dotyczących ewentualnych fuzji z mBankiem lub w gronie spółek kontrolowanych przez Skarb Państwa. Warto również obserwować w jaki sposób będzie rozwiązywany problem kredytów CHF. Trudno z kolei oczekiwać jakichś pozytywnych niespodzianek w wynikach - mimo dobrej kondycji w ostatnich kwartałach notowania akcji są w trendzie spadkowym.

>> Wyceny, wskaźniki oraz inne informacje dotyczące spółki - tutaj >> Więcej analiz najnowszych raportów finansowych - tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.