PGNIG pod presją niskich cen gazu – omówienie sprawozdania finansowego PGNIG po III kwartale 2019 r. PGNIG w III kwartale osiągnęło przychody ze sprzedaży na poziomie 7,029 mld złotych, co oznacza spadek względem analogicznego okresu ubiegłego roku o 7 proc. Główną przyczyną niższych obrotów są oczywiście bardzo niskie ceny gazu w Europie, co spowodowane jest dużą podażą gazu LNG z USA. Przekłada się to na rekordowe zapasy gazu w Europie przy dodatkowo niesprzyjającej pogodzie (wciąż wysokie temperatury jak na tę porę roku).

kliknij, aby powiększyćZ punktu widzenia wyników spółki najważniejszym obszarem jest segment poszukiwania i wydobycia (PIW). Sprzedaż poza grupę w tej dywizji wyniosła 810 mln złotych, co oznacza spadek o 14 proc. r/r. Warto również pamiętać, że dodatkowo spółka sprzedała wewnątrz grupy gaz za 434 mln złotych (wobec 909 mln złotych rok wcześniej), co zostało wyłączone z wykresu powyżej (te przychody zaprezentowano w ramach segmentu OIM). Łączna sprzedaż segmentu spadła do 1,244 mld złotych z 1,854 mld złotych rok wcześniej.

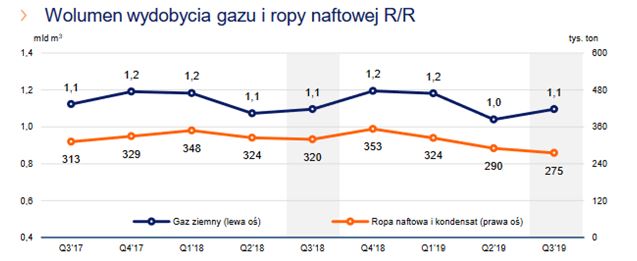

kliknij, aby powiększyćOczywistym jest, że najważniejszymi parametrami jakie mają wpływ na wyniki segmentu PIW są wolumeny sprzedaży i ceny rynkowe węglowodorów. Cena sprzedaży ropy naftowej w raportowanym okresie spadła o 18 proc. r/r, co przy spadku wolumenu sprzedaży w Polsce (-6 proc. r/r) i Norwegii (-2 proc. r/r) przełożyło się na spadek przychodów ze sprzedaży ropy naftowej o 21 proc. r/r (-131 mln złotych).

Jeszcze mocniej spadły jednak ceny gazu. Benchmark RDN na TGE był niższy o 54 proc. r/r, co przy niższym o 1 proc. wolumenie sprzedaży przełożyło się na spadek obrotów o 46 proc. r/r (-497 mln złotych).

W efekcie niższych cen i wolumenów wynik EBITDA skurczył się do 676 mln złotych (-51 proc. r/r). Spółka wydobywa gaz i ropę głównie ze źródeł w Polsce. W 2018 roku udział naszego kraju w wydobyciu całkowitym ropy i gazu ziemnego wyniósł 78 proc. (30,9 mln baryłek gazu i ropy). Pozostałą część PGNIG wydobywa na złożach zlokalizowanych na Norweskim Szelfie Kontynentalnym (17,9 proc. czyli 7,1 mln brk rocznie), a natomiast 4 proc. to wydobycie w takich krajach jak Pakistan, Kazachstan i Ukraina.

kliknij, aby powiększyćWpływ na wyniki segmentu mają także odpisy i ich rozwiązanie, ale żeby widzieć skąd się biorą trzeba przybliżyć nieco zasady rachunkowości. W pierwszym kroku po nabyciu koncesji następuje badania geologiczne złoża (sejsmika 2D, 3D, odwierty rozpoznawcze i poszukiwawcze), przy czym koszty tego badania odkładają się na bilansie. Podobnie zresztą jak koszty koncesji. Jeśli w wyniku badań spółka uznaje, że wydobycie ze złoża jest ekonomicznie opłacalne to wraz z wydobyciem rozpoznawana jest amortyzacja wcześniej skapitalizowanych kosztów. Mówimy o amortyzacji metodą naturalną, czyli proporcjonalnej do zasobów. W związku z powyższym na koszty amortyzacji mają wpływ wydobycie i zasoby. W momencie jeśli ocena wielkości złoża się zmienia to zmienia się także amortyzacja jednostkowa. Dodatkowo na takich aktywach mogą powstawać odpisy aktualizacyjne. Dzieje się tak gdy spodziewane przychody będą mniejsze od kosztów, co zdarzyć się może w przypadku niskich cen na rynku, albo niższych zasobów. Gdy ekonomicznej przydatności nie da się udowodnić koszty prac należy spisać, czyli obciążyć nimi rachunek wyników. W ostatnim kwartale koszty spisanej sejsmiki i odwiertów wyniosły 90 mln zł wobec 131 mln zł rok wcześniej. Za to spółka odwróciła odpisy aktualizacyjne na wartość skapitalizowanych kosztów w wysokości 47 mln zł (131 mln zł rok wcześniej).

W dywizji Obrót i Magazynowanie (OIM) przychody wyniosły 5,156 mld złotych i były o 7 proc. niższe r/r. W tym wypadku na wyniki segmentu ma wpływ kontrakt na dostawy gazu z Rosją. PGNIG ma umowę z Gazpromem do końca do 2022 roku, która wymaga odbierania od Rosjan prawie 9 mld sześciennych gazu rocznie, co w dalszym ciągu jest głównym źródłem błękitnego paliwa w Polsce. W dużym uproszczeniu (szczegółowe zapisy umowy nie są znane) Polska kupuje gaz od Rosjan za cenę rozliczeniową opartą na średniej 9-miesięcznej cenie ropy Brent. Taka formuła kontraktu była negocjowana wiele lat temu, kiedy ceny gazu i ropy były względnie skorelowane. Niestety, przy rozjechaniu się cen gazu i ropy w ostatnich latach mamy sytuację, że gaz zza wschodniej granicy kupujemy po mało atrakcyjnych cenach. Dodatkowo w porównaniu do końcówki 2018 roku stosunek ceny 3-miesięcznego kontraktu TTF na gaz do 9-miesięcznej średniej ceny Brent spadł znacząco, co dodatkowo obciąża wyniki PGNIG, który gaz na TGE sprzedaje po cenach rynkowych. Odbicie stosunku gaz/ropa, jeżeli do takiego dojdzie, powinno wesprzeć wyniki tego segmentu w kolejnych kwartałach. Po zakończeniu kontraktu jamalskiego, wyniki segmentu OIM powinny się mocno poprawić, jednak by do tego doszło, potrzebne jest zabezpieczenie źródeł gazu z innych kierunków (LNG z USA i Kataru) oraz zakończenie budowy gazociągu Baltic Pipe, którym planowo gaz z Szelfu Norweskiego do Polski ma popłynąć pod koniec 2022 roku (koniec umowy z Gazpromem).

Prezes PGNIG w jednym z wywiadów stwierdził, że cena gazu LNG z USA (wliczając koszty skroplenia, transportu i regazyfikacji) jest ponad 20 proc. niższa niż cena gazu od Rosjan, co obrazuje możliwą skalę poprawy wyniku w segmencie OIM. Warto dodać, że koszt regazyfikacji jest stały i wynosi 400 mln rocznie bez względu na wolumen przerobu, stąd dźwignia operacyjna terminalu LNG w Świnoujściu powinna pozytywnie kontrybuować do wyniku wraz ze wzrostem importu LNG do Polski.

Oprócz kosztów sprowadzenia gazu do Polski, na wynik segmentu wpływa oczywiście wolumen sprzedaży gazu poza grupę. Wzrósł on o 8 proc. r/r. Trzeba również pamiętać o instrumentach zabezpieczających, których wpływ spółka uwzględnia w przychodach segmentu OIM. W III kwartale wpływ zabezpieczeń był pozytywny i zwiększył przychody o 103 mln złotych (wobec -137 mln w III kwartale 2018 roku). Zmianą w stosunku do roku wcześniejszego jest także wzrost taryfy URE, która przyczyniła się do wzrostu cen gaz do klientów detalicznych o 2,5 proc. względem roku poprzedniego.

kliknij, aby powiększyćW związku z powyższym wynik EBITDA segmentu OIM uległ poprawie i spółka wygenerowała 221 mln straty wobec 469 mln straty rok wcześniej. Duży wpływ ma tutaj zasługa transakcji zabezpieczających, które w minionym kwartale podwyższyły wynik o ponad 100 mln (wobec 137 mln obniżenia wyniku rok wcześniej).

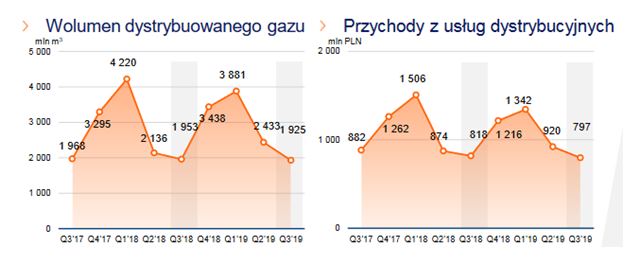

Ostatnim istotnym segmentem z punktu widzenia spółki jest dystrybucja. Wolumeny sprzedanego gazu były zaledwie o 1 proc. niższe r/r i sięgnęły 1,92 mld metrów sześciennych. W tym przypadku ważnym czynnikiem jest temperatura, ale pomimo tego że była ona niższa o 0,75 stopnia Celsjusza to nie przełożyło się to na wyższy wolumen sprzedaży. Jak można się domyśleć najwyższe wolumeny w dystrybucji PGNIG generuje w I i IV kwartale, co związane jest z warunkami klimatycznymi w naszym kraju.

Oprócz wolumenu na wyniki segmentu dystrybucja wpływ miała decyzja URE o obniżeniu opłaty dystrybucyjnej o 5 proc. (co zneutralizowało wyższe ceny gazu w 2019 dla klientów detalicznych). W związku z obniżką taryfy dystrybucyjnej przychody ze świadczenia usługi obniżyły się o 21 mln (-3 proc. r/r). Całkowite przychody segmentu spadły o 11 proc. do 961 mln złotych. Po stronie kosztowej warto zwrócić uwagę na obciążenia wyniku z tytułu wynagrodzeń, które były wyższe w segmencie dystrybucji o 39 mln złotych (wzrost o 15 proc. r/r). Wynik EBITDA segmentu spadł o 28 proc. r/r do poziomu 415 mln w III kwartale.

kliknij, aby powiększyćJak widać na poniższym wykresie wolumeny dystrybuowanego gazu są ściśle powiązane z temperaturą. Podczas I kwartału 2018 roku mieliśmy wielokrotnie do czynienia z mocno ujemnymi temperaturami, co przełożyło się na dystrybucję ponad 4,2 mld sześciennych gazu. Okres od kwietnia do końca września 2018 roku był bardzo ciepły, co sprawiło, że spółka przez dwa kwartały sprzedała mniej gazu niż w samym I kwartale 2018 roku. Zima 2018/2019 nie należała do najzimniejszych, stąd szczytowe wolumeny były niższe niż w I kwartale 2018 roku. Z kolei okres od kwietnia do września 2019 roku nie był tak ciepły jak analogiczny okres rok wcześniej, co widać również w wyższych wolumenach sprzedaży gazu.

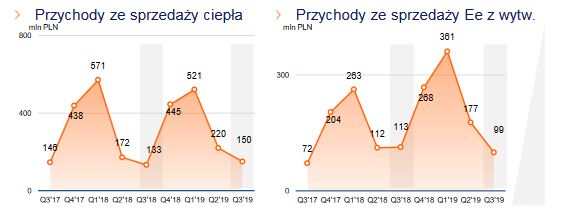

kliknij, aby powiększyćOstatnim segmentem jest wytwarzanie. PGNIG posiada 11 proc. udziału w sprzedaży energii cieplnej w Polsce. Przychody w III kwartale były o 3 proc. lepsze niż rok wcześniej i wyniosły 311 mln złotych. Wpływ na to miały wyższe przychody ze sprzedaży ciepła (+13 proc. r/r – niższa temperatura) za sprawą lepszych o 11 proc. wolumenów sprzedaży. Z kolei spadły przychody ze sprzedaży energii elektrycznej o 12 proc. r/r. Wpływ na to miał wolumen (-19 proc. r/r), który zanegował z nawiązką wyższe ceny rynkowe prądu.

kliknij, aby powiększyćW III kwartale mieliśmy także wpływ zawiązania rezerwy na brakujące uprawnienia do emisji Co2. Zwiększyło to pozostałe koszty operacyjne o 42 mln złotych poprzez zmianę stanu rezerw. Przełożyło się to na spadek raportowanej EBITDA do -19 mln złotych z 34 mln złotych rok wcześniej. EBITDA oczyszczona o wpływ tego zdarzenie jednorazowego wyniosła 23 mln (spadek o 32 proc. r/r). Od początku roku spółka zawiązała rezerwy na brakujące certyfikaty o wartości 85 mln złotych.

kliknij, aby powiększyćInwestycjami prowadzonymi w tym segmencie jest elektrociepłownia w Stalowej Woli, która budowana jest w joint venture z Tauronem (włączenie do systemu w 1 kwartale 2020 roku – udział PGNIG to 50 proc.) oraz blok gazowy o mocy 450 MWe na warszawskim Żeraniu (ukończenie w 4 kwartale 2020 roku). Powinno przełożyć się to na wzrost EBITDA segmentu o około 15-25 proc.. Warto również pamiętać, że w kolejnych latach wsparciem powinien być także rynek mocy.

kliknij, aby powiększyćW ujęciu całej grupy warto zwrócić uwagę na koszty, o których wspominaliśmy przy okazji omówienia poszczególnych segmentów. Koszty operacyjne pozostały na zbliżonym do siebie poziomie i wyniosły 6,888 mld złotych. Największą część stanowi koszt sprzedanego gazu, który odpowiadał za ponad 65 proc. wszystkich kosztów. Wynagrodzenia wyniosły 697 mln złotych (z czego prawie 300 mln w dystrybucji) i wzrosły o 11 proc. r/r. Amortyzacja pozostała na zbliżonym poziomie i zamknęła się kwotą 662 mln złotych.

kliknij, aby powiększyćSpoglądając na wynik EBITDA grupy w III kwartale 2019 roku widzimy spadek o 45 proc. r/r do poziomu 803 mln złotych. Największe piętno na wyniku odcisnęły niskie ceny gazu (w szczególności wyniki segmentu PIW). Poprawie uległ wynik w obrocie i magazynowaniu (dzięki udanym transakcjom zabezpieczającym). Mimo tego wciąż w tej dywizji obserwujemy wysokie gotówkowe straty EBITDA - 221 mln złotych (duża ekspozycja PGNIG w kontraktach gazowych na ceny ropy, co przy spadającym stosunku cen gazu do ropy obciąża mocniej wyniki segmentu).

Zysk netto uległ obniżeniu do zaledwie 30 mln złotych (spadek o 95 proc. r/r). Jest to zasługa przede wszystkim słabych wyników omówionych wcześniej segmentów operacyjnych. Wpływ kosztów odsetkowych na działalność spółki jest znikomy, a saldo na działalności finansowej odjęło od wyniku operacyjnego 68 mln złotych (wobec -41 mln złotych w III kwartale 2018 roku).

PodsumowanieWyniki PGNIG są mocno zależne od cen gazu, a nie zapowiada się, aby te miały w najbliższym czasie mocno odbić. Rekordowe zapasy gazu w Europie jak na tę porę roku (około 90 proc. pojemności wszystkich magazynów), brak ujemnych temperatur, rosnący import LNG z USA do Europy (rewolucja łupkowa jak i wojna celna między USA a Chinami, która zmieniła ekonomiczną zasadność wysyłki gazu do Państwa Środka) to tylko niektóre czynniki, które przemawiają za tym, że ceny gazu pozostaną w najbliższej perspektywie na relatywnie niskich poziomach. Dodatkowo, Polska obciążona jest warunkami kontraktu jamalskiego, który zobowiązuje nas do odbioru prawie 9 mld sześciennych gazu z Rosji po cenach powiązanych z notowaniami ropy Brent, która od wielu lat nie ma nic wspólnego z rynkowymi notowaniami gazu. Nie ma jak tego kontraktu zdywersyfikować, bo zawiera formułę Take or pay, czyli niezależnie czy odbierzemy surowiec czy nie i tak trzeba za niego zapłacić, a zużycie krajowe nie rośnie w takim tempie, aby na skutek dodatkowego importu wyraźnie obniżyć średnią cenę. Kontrakt Jamalski kończy się w 2022 roku i do tego czasu PGNIG będzie musiał odebrać i zapłacić za prawie 9 mld sześciennych gazu rocznie od Rosjan. Trzeba jednak pamiętać, że w grudniu planowane jest rozstrzygnięcie arbitrażu z Gazpromem w sprawie renegocjacji warunków Kontraktu Jamalskiego podpisanego w 1996 roku. Polska domaga się rewizji cen gazu, co według niektórych szacunków ma przynieść spółce między 3 a 4 miliardy złotych. Jeżeli Gazprom przystanie na takie rozstrzygnięcie to z pewnością rozliczenie nie będzie miało wpływu czysto gotówkowego, a należność zostanie uregulowana np. poprzez możliwość odebrania darmowych dostaw gazu w przyszłości lub obniżeniu aktualnych cen.

Oprócz potencjalnego rozstrzygnięcia arbitrażu w Sztokholmie, w grudniu czeka nas również prawdopodobnie decyzja dotycząca ceny gazu w taryfie oraz wysokości opłaty dystrybucyjnej, która powinna zostać ogłoszona przez prezesa URE. W tym wypadku można liczyć na delikatne podwyżki, ponieważ wybory parlamentarne za nami, jednak trzeba pamiętać, że już w kwietniu wybory prezydenckie, co nie daje raczej nadziei dla PGNIG na znaczne wzrosty opłaty dystrybucyjnej, a o cenach gazu nie wspominając z racji znajdowania się nich na rekordowo niskich poziomach.

Powyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.