Różowe okulary – omówienie sprawozdania Forever Entertainment po III kw. 2019 r.Niniejsze omówienie zacznę nietypowo od bilansu, ale wydaje mi się, że takie podejście pozwoli pokazać co się w spółce dzieje lub działo i zrozumieć efekty tej działalności w rachunku wyników.

Forever Entertaiment (dalej FE) raportuje według UOR, co ma pewne konsekwencje dla wyników. W przypadku polskich zasad rachunkowości wartość firmy jest amortyzowana, a to aktywo w przypadku spółki jest dość znaczące – 13 proc. sumy bilansowej (na początku 2016 r. jej ponad połowa). W związku z powyższym mamy 160 tys. zł dodatkowego kosztu amortyzacji. Niektórych może dziwić, że FE sporządza jednostkowe sprawozdanie finansowe, a w bilansie występuje wartość firmy. Stało się tak na skutek dokonanego w 2014 r. przejęcia i

połączenia ze spółką Madman Theory Games.

Jak można zobaczyć na poniższym wykresie spółka w 2016 r. posiadała na bilansie dość spore jak na tamten okres wartości produkcji gotowej, czyli kosztów gier wprowadzonych do sprzedaży,

ale nie pokrytych przez przychody. Z tego można wnioskować, że produkty spółki nie sprzedawały się najlepiej.

Na koniec 2016 r. w bilansie pojawiła się kolejna istotna pozycja (inne rozliczenia międzyokresowe), która w kolejnych okresach rosła w największym tempie spośród pozycji w aktywach – były to zakupione licencje na gry rozliczane w ciągu 5 lat. W 2017 r. roku spółka zaczęła w RM pokazywać także skapitalizowane wydatki (które nie obciążały wyników finansowych) na projekt Sterio, czyli narzędzie graficzne, które ma pozwolić taniej i szybciej odwzorowywać rzeczywiste miejsca w grach – dostała na to dofinansowanie. W II kw. 2018 r. obserwowaliśmy spadek długoterminowych rozliczeń międzyokresowych i wzrost krótkoterminowych co zapowiadało, że Sterio zostanie ukończone w ciągu roku. Faktycznie w I kw. 2019 r. krótkoterminowe rozliczenia międzyokresowe zniknęły i zamiast nich pojawiły się koszty zakończonych prac rozwojowych, które spółka od tego momentu amortyzuje, a z drugiej strony zgodnie z zasadami rachunkowości powinna pokrywać dotacjami. Całą drogę wędrówki kosztów pokazałem czerwonymi strzałkami

kliknij, aby powiększyćJednocześnie w oczy rzuca się, że w IV kw. 2017 r. znacząco spadła pozycja produkcja w toku. Jak się można domyślać było to związane z premierą. W tym przypadku była to gra Hollow na PC. Od tamtej pory ani razu wartość skapitalizowanych na zapasach kosztów produkcji gier w toku nie osiągnęła tego poziomu pomimo tego, że spółka zapowiedziała parę swoich projektów. Wnioski z tego mogą być co najmniej trzy. Po pierwsze, być może obecne gry mają znacznie mniejsze budżety i koszty. Po drugie, spółka jest na wczesnym etapie prac, po trzecie skupia się przede wszystkim na wydawnictwie. Ta ostatnia też współgra ze wzrostem rozliczeń międzyokresowych czyli kosztów nabytych licencji na gry.

W III kw. 2018 r. obserwujemy wzrost pożyczek do spółek powiązanych, a następnie w II kw. 2019 r. ich konwersję na wartość udziałów. To wynik emisji akcji, ale także przeszacowania wartości już posiadanych.

Raczej z obowiązku wypada też wspomnieć o pasywach, choć w nich akurat wiele ciekawego się nie dzieje – większość to kapitał własny. Widać, że od 2018 r. spółka się zadłużyła odsetkowo, choć na koniec III kw. ur. zobowiązania z tytułu kredytów i pożyczek były raczej marginalne – niecałe 400 tys. zł. To co najciekawsze to rozliczenia międzyokresowe na kwotę 1,38 mln zł, gdzie spółka pokazuje przyznaną, ale jeszcze nierozliczoną dotację na Sterio.

kliknij, aby powiększyćTrzymanie kosztów zakupionych licencji do gier na rozliczeniach międzyokresowych to mało popularne podejście i w dodatku rodzące parę znaków zapytania. W przypadku gier własnych koszty są kapitalizowane na zapasach, a następnie po rozpoczęciu sprzedaży (zgodnie z UOR), wykazuje je jako kompensatę przychodów w pozycji zmiana stanu produktów. Inaczej mówiąc do momentu kiedy nie zostaną pokryte koszty produkcji sprzedaż nie generuje żadnego zysku w rachunku wyników, tak samo jak koszty nie generowały strat podczas produkcji – wtedy zmiana stanu produktów kompensowała przychód in plus. Jak jest w przypadku licencji? Można tylko zgadywać, bo takiej informacji w sprawozdaniach brak. Można się domyślać, że nabycie jakichś praw do gry wiąże się z pojawieniem kosztu usług obcych, który jest kompensowany w przychodach przez dodatnią zmianę produktów. Pozostaje pytanie czy w momencie rozpoczęcia sprzedaży jest tak samo jak z zapasami, czy koszty nie są na przykład rozpoznawane liniowo przez wspomniany okres 5 lat.

W tym drugim przypadku przy znacznej liczbie premier (a taką sytuację mamy w spółce) mamy niejako niedoważenie kosztów względem rozpoznawanych przychodów, gdyż te w okresie około-premierowym są zwyczajowo najwyższe. Jak jest w przypadku FE ciężko stwierdzić.

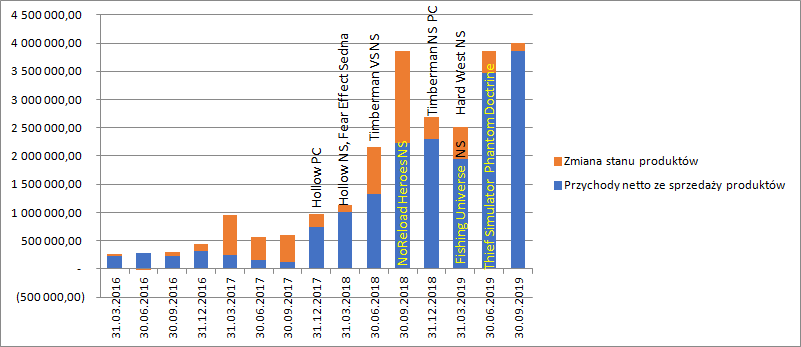

Jedno jest pewne – spółka rośnie. Premiera Hollow spowodowała dynamiczny wzrost przychodów, który został spotęgowany przez Fear Effect Sedna, czyli grę wydawaną wraz ze Square Enix. To jednak nie jedyne powody eksplozji przychodów. Spółka od 2018 r. zasypała ESPI komunikatami na temat nowych umów i premier. Na poniższym wykresie z przychodami zamieściłem tytuły o których spółka wspomina w raportach okresowych, natomiast poniżej tabelę w której policzyłem liczbę komunikatów o nowych umowach i premierach nowych gier.

kliknij, aby powiększyć

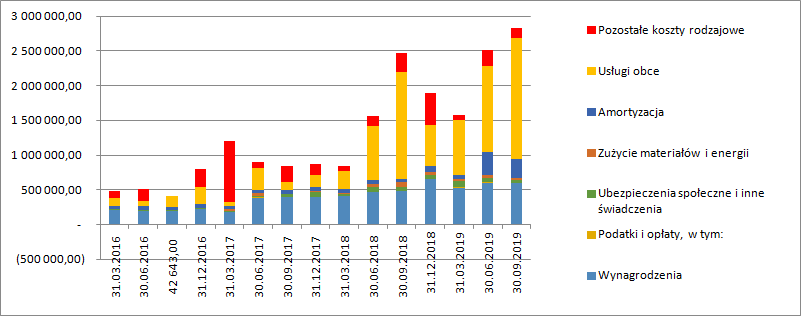

kliknij, aby powiększyćJak widać pewna korelacja liczby tytułów występuje, choć niewątpliwie gry takie jak Thief Simulator czy Phantom Doctrine mają większy potencjał od malutkich gier. Dodatkowo wspomniane tytułu były wydane przez spółkę, ale licencji na to udzielała spółka UF Games, czyli podmiot współkontrolowany wraz z Ultimate Games, a to oznacza, że przychodem najpierw trzeba się podzielić (przez koszty usług obcych) z UF Games, a następnie ta spółka ze studiem i PlayWayem. To oczywiście widać w rachunku kosztów. Oczywiście część prac nad tytułami na które spółka pozyskała licencje a nie jest czystym wydawcą zleca podmiotom trzecim, ale w takim przypadku należy się spodziewać ich kapitalizacji na produkcji w toku. W tym roku produkcja w toku już w zasadzie nie rośnie, a jak widać poniżej koszty usług obcych są rekordowe – pozostaje tylko pytanie jak są rozliczane, o czym wspomniałem wcześniej.

W rachunku wyników od drugiego kwartału znacząco wzrosła także amortyzacja, co jest efektem ukończenia projektu Sterio. Projekt ten ma generować przychody z licencji i oczywiście być wykorzystywany do własnych celów. Normalnym jest, że generuje obciążenia w postaci amortyzacji. Według raportu za II kw. wartość bilansowa Sterio wynosiła 2,45 mln zł, natomiast po III kw. 2,23 mln zł, co oznacza, że amortyzacja wyniosła ok. 223 tys. zł. Inaczej mówiąc spółka będzie rozliczać projekt przez około 10 kwartałów, czyli niecałe 3 lata.

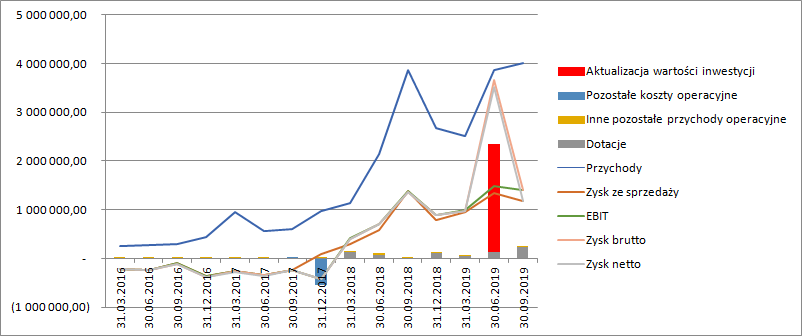

kliknij, aby powiększyćZysk ze sprzedaży w III kw. wyniósł 1,18 mln zł i był o 15 proc. niższy r/r, natomiast EBIT (gdzie mamy rozliczane dotacje mające niwelować wpływ amortyzacji od Sterio) 1,4 mln zł, czyli o 1 proc. więcej r/r. Zarząd spółki próbuje jednak powiedzieć inwestorom, że „prawdziwe” wyniki za ten rok są lepsze, czego ja zupełnie nie rozumiem. Zarząd dokonał wyłączenia amortyzacji za okres (niesłusznie w mojej opinii, ale to relatywnie mała kwota), ale co ważniejsze zwiększył zmianę stanu produktów o wartość projektu netto, czyli ponad 2 mln zł. Przyznam, że to dla mnie nie lada zagadka. Wcześniej koszty były kapitalizowane na rozliczeniach międzyokresowych, czyli nie przechodziły przez wynik, albo przechodziły i niwelowała je dodatnia zmiana stanu produktów, a przynajmniej powinna. Teraz wartość tą należałoby przeksięgować na zakończone prace rozwojowe, czyli też bez wpływu na wynik. Skąd zatem proponowana korekta? Wyłączanie wpływu Sterio wydaje mi się działaniem zupełnie nieuprawnionym, bo nie mającym podstaw merytorycznych do korekty. Gdyby jeszcze spółka nie kapitalizowała tych kosztów (ale to robiła – pokazałem strzałkami na wykresie aktywów), to można by rozmawiać, ale o korekcie częściowej przypadającej tylko na ten rok, a nie o całości.

Obraz wyniku EBIT w mojej opinii w pełni pokazuje efekt ekonomiczny prowadzonej działalności. Oczywiście na razie pewnie dochody ze Sterio są niskie lub wręcz zerowe, ale nikt przecież nie kazał tego produktu spółce robić. Tylko mówimy tutaj o 2xx amortyzacji kwartalnie, a to kwoty nie wysokie. Z mojego punktu widzenia można wyłączyć amortyzację wartości firmy, ale ona wynosi kwartalnie tylko 40 tys. zł.

kliknij, aby powiększyćW wynikach poprzedniego kwartału widzimy za to faktycznie jednorazowy i niegotówkowy zysk z tytułu przeszacowania wartości udziałów w jednej ze spółek zależnych. To akurat jest jak najbardziej do wyłączenia z wyniku brutto i wyniku netto – kwota niebagatelna – 2,2 mln zł.

Sterio miało także swój wpływ na prezentację przepływów pieniężnych. Jak widać poniżej spółka pokazała bardzo duże przepływy operacyjne i bardzo duże, ale ujemne przepływy inwestycyjne. To jest efekt przeniesienia Sterio z RM do prac rozwojowych. Wydaje mi się, że dla czystości przekazu należałoby ten efekt zniwelować przez korekty w pozycjach inne, bo jasnym jest, że ani do spółki taka gotówka w I kw. nie wpłynęła, ani z niej nie wypłynęła – to tylko zmiana prezentacyjna.

kliknij, aby powiększyćKroczący zysk netto wynosi obecnie 6,5 mln zł, ale powtarzalny rezultat który należałoby brać do prognoz i wycen jest niższy. Przede wszystkim 2,2 mln zł na minus za aktualizację, ale także 0,16 mln zł na plus za wartość firmy i ewentualnie 0,2 mln zł na plus za moduł graficzny, choć tutaj mam bardzo duże opory. To co należałoby jeszcze uwzględnić to podatek. Spółka do tej pory podatków nie płaciła ze względu na straty z lat ubiegłych, ale zakładając powtarzalność działalności raczej ciężko spodziewać się aby taki stan trwał wiecznie. Według mnie bezpieczniej przyjąć 4 mln zł.

Przed nami IV kwartał, gdzie liczba premier jest ograniczona, ale na świątecznych wyprzedażach dobrze powinien sobie radzić obecny portfel, a przecież premierę miało w tym okresie także Agony.

Wydaje się, że portfel umów daje potencjał do wzrostu – w ciągu ostatnich dwóch lat o ile dobrze liczę spółka podpisała 76 umów wydawniczo-licencyjnych, natomiast premier było około 58, przy czym przez umowę rozumiem papier niezależnie czy dotyczył jednej platformy, czy kilku. Podobnie z premierami – liczyłem liczbę komunikatów. Jasnym jest, że spółka powinna zwiększyć jeszcze sprzedaż, a do gry wchodzą nowe platformy jak Google Stadia, gdzie już jeden projekt został uplasowany. Perspektywy wzrostu wyników są interesujące, natomiast jeśli zerknąć na kapitalizację spółki, która teraz wynosi 140 mln zł to entuzjazm do inwestycji mocno się studzi – w mojej opinii rynek dyskontuje już potrojenie wyników. Ja takiej możliwości oczywiście nie neguję, ale nie będzie to zadanie proste, a żeby na tym zarobić wzrost musiałby być jeszcze wyższy.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.