Słaba zima, śniegu nie ma – omówienie sprawozdania finansowego Forever Entertainment po IV kw. 2019 r.To był kolejny dobry rok w wykonaniu Forever Entertainment (FE). Spółka poprawiła sprzedaż i nieznacznie powtarzalny wynik okresu, a także przepływy operacyjne. Jeśli jednak się bliżej przyjrzeć, to sam IV kw. wypadł blado, a spółka ma problemy z prezentacją danych finansowych.

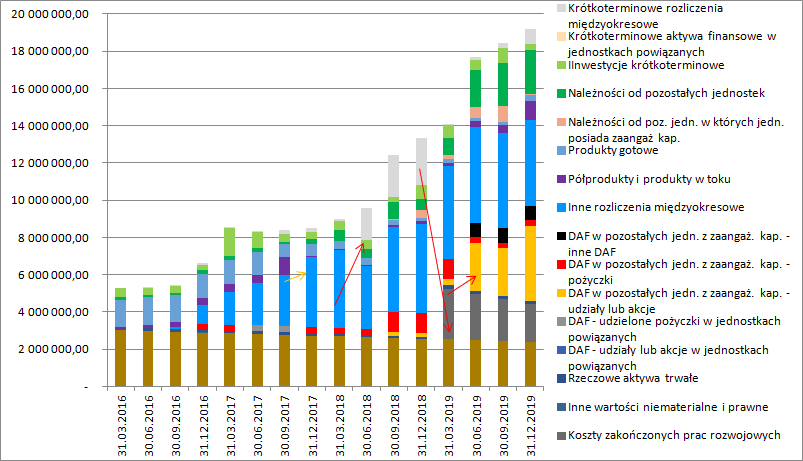

1.BilansNominalnie w bilansie najmocniej zmieniła się w IV kw. pozycja długoterminowych aktywów finansowych, gdzie spółka posiada zaangażowanie kapitałowe:

kliknij, aby powiększyćZe stosownej noty można wyczytać, że to efekt podniesienia kapitału w MegaPixel Studio i przeszacowania posiadanych już udziałów do wartości akcji z nowej emisji, przy czym mieliśmy to przeszacowanie rozłożone na dwie raty. Pierwsze miało miejsce w II kw. roku (2,2 mln zł), natomiast drugie (1,5 mln zł) zostało ujęte w ostatnim raporcie, choć faktyczna emisja miała miejsce dopiero w styczniu br. Oczywiście to przeszacowanie wartości posiadanego pakietu przeszło przez wynik, co jest zupełnie zrozumiałe, ale do liczenia powtarzalnego wyniku należy je wyłączyć.

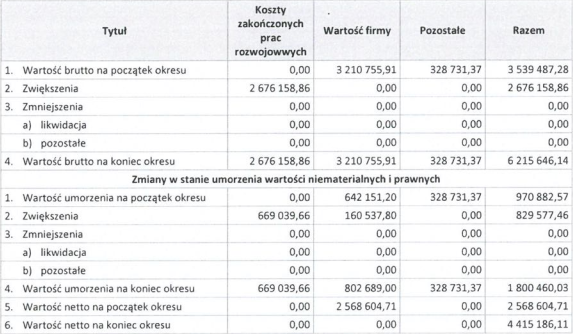

kliknij, aby powiększyćObniżyły się skapitalizowane koszty zakończonych prac rozwojowych i wartości firmy, ale najzwyczajniej w świecie zadziałała w tym miejscu tylko amortyzacja. Amortyzację WNIP należy potraktować jako zjawisko jednorazowe, niewystępujące w spółkach stosujących MSSF.

kliknij, aby powiększyćW tym kwartale nie było ruchu na pożyczkach ze spółkami w których FE posiada udziały, ale spadły należności od tych jednostek o 0,77 mln zł. Spółka prawdopodobnie aktywowała w wynikach ok. 0,47 mln zł kosztów trzymanych do tej pory na rozliczeniach międzyokresowych, o 0,5 mln zł wzrosła produkcja w toku (do poziomu 0,99 mln zł), natomiast produkty gotowe skoczyły ze 174 tys. do 337 tys. zł. To oznacza, że któreś z premier nie pokryły jeszcze swoich kosztów portu czy produkcji. Należności w zasadzie się nie zmieniły i zamknęły się kwotą 2,35 mln zł. Zwraca jednak uwagę niski stan środków pieniężnych – zaledwie 0,32 mln zł.

Po stronie pasywnej obserwujemy spłatę kredytów (130 tys. zł), wzrost zobowiązań (146 tys. zł) i spadek długoterminowych rozliczeń międzyokresowych, czyli dotacji do rozliczenia.

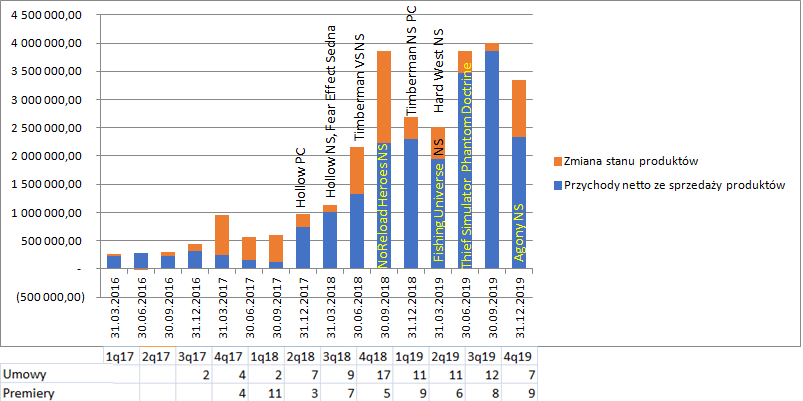

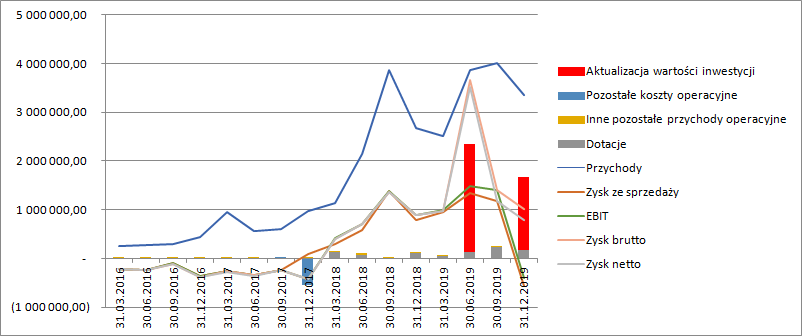

kliknij, aby powiększyć2.PrzychodySporym rozczarowaniem raportowanego okresu są przychody ze sprzedaży, które wyniosły tylko 2,34 mln zł, wobec 2,3 mln zł przed rokiem i 3,85 mln zł kwartał wcześniej. Liczba premier gier prawie dwukrotnie większa od ubiegłorocznej (4 kw/4kw), po drodze opublikowano ważne tytuły jak Hard West, Thief Simulator, czy Phantom Doctrine, a w samym IV kw. także Agony. Mimo to nie ma istotnego wzrostu sprzedaży, a względem poprzedniego kwartału jest regres… Przy ocenach należy pamiętać, że na rynku gier najlepszy zwyczajowo jest IV kwartał roku, więc obraz jaki się wyłania jest naprawdę zaskakująco słaby. Za to znacząco wzrosła skapitalizowana kwota kosztów produkcji.

kliknij, aby powiększyć3.KosztyW rachunku kosztów obserwujemy dynamiczny wzrost kosztów usług obcych. Niestety nie wiadomo, czy to z powodu innego podziału przychodów ze studiami (debiutowało Agony, być może Madmind pozyskał większy proc. przychodów dla siebie niż inne spółki), czy też zwiększenia prac studiów obcych nad produkowanymi grami.

kliknij, aby powiększyćPoziom zyskowności spółki też niestety rozczarował, bo spółka pokazała stratę! Zysk na sprzedaży wyniósł -0,56 mln zł, wobec 1,17 mln zł kwartał wcześniej i 0,8 mln zł przed rokiem. Na poziomie operacyjnym spółka pokazała 0,4 mln zł straty w porównaniu do 0,89 mln zł przed rokiem 1,4 mln zł w poprzednim kwartale. Na poziomie zysku brutto wynik księgowo ratuje nam wspomniane wcześniej przeszacowanie wartości spółki MegaPixel Studio. Dzięki temu zamiast straty mamy 1 mln zł zysku brutto i 0,79 mln zł zysku netto.

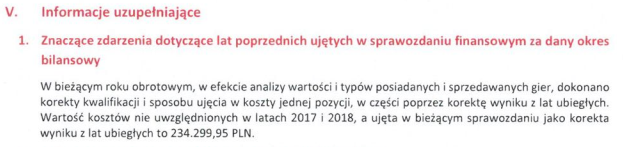

kliknij, aby powiększyćCo więcej, wyniki byłyby jeszcze gorsze gdyby nie przeniesienie części kosztów na lata poprzednie, jako błędy poprzednich okresów:

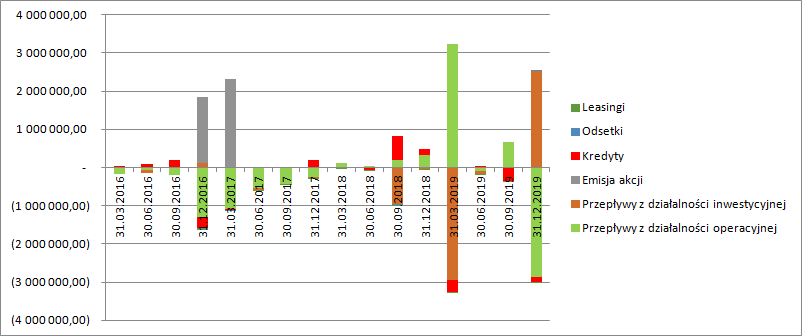

kliknij, aby powiększyć4.Przepływy i wnioskiZ różnicy stanu przepływów po raporcie rocznym i raporcie po 3 kwartałach wychodzi, że spółka na działalności operacyjnej spaliła w tym kwartale prawie 3 mln zł, ale odzyskała środki z działalności inwestycyjnej na kwotę 2,5 mln zł.

kliknij, aby powiększyćWedług mnie obraz jest jednak inny i niestety nieznany. Prawdopodobnie spółka część kosztów operacyjnych we wcześniejszych okresach pokazywała jako wydatki na działalność inwestycyjną, natomiast biegły rewident zakwestionował taką prezentację i w związku z tym mamy formalne wyksięgowanie wypływów na działalności inwestycyjnej i przeniesienie ich na część operacyjną. Z tego powodu możemy zerkać tak naprawdę tylko na dane za cały rok, bo te powinny więcej powiedzieć o zdarzeniach. Oczywiście mamy progres CF operacyjnego względem poprzedniego roku, ale na działalności operacyjnej spółka wygenerowała tylko 0,92 mln zł, przy EBITDA na poziomie 4,5 mln zł.

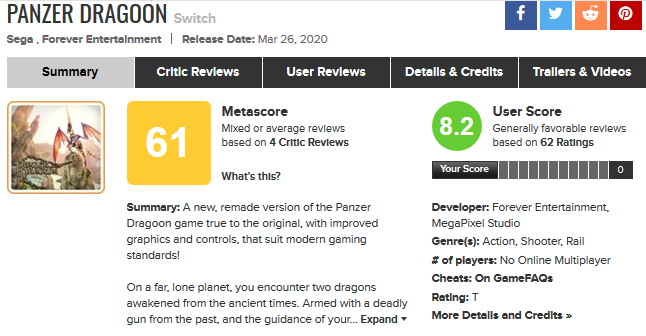

5.Przyszłość i wycenaPod względem wyników kwartał był niestety bardzo słaby i spółka przerwała fajną wzrostową passę. Krocząca EBITDA wynosi 4,5 mln zł, EBIT po wyłączeniu amortyzacji wartości firmy 3,7 mln zł, natomiast powtarzalny zysk netto 2,95 mln zł. Przy kapitalizacji na poziomie 185 mln zł dostaniemy EV/EBITDA na poziomie ponad 40 i C/Z na poziomie prawie 63. Dla mnie oznacza to oczekiwanie zysków na poziomie minimum 15 mln zł w dającej się przewidzieć przyszłości. Jednym z driverów kształtujących oczekiwania jest Panzer Dragon: Remake. Oczywiście brand jest dość popularny wśród graczy a sama gra kosztuje nie mało. Czy jednak jest w stanie dać brakujące 12 mln zł zysku?

Po odliczeniu 10 proc. na VAT, 10 proc. dyskonta na średnią cenę, kolejnych 10 proc. na rozkład geograficzny i 30 proc. prowizji Nintendo dostaniemy z każdej sprzedanej kopii ok. 52 zł. z tego zgodnie z komunikatem dla spółki ma zostać ponad 50 proc. (zakładam 55 proc.), ale jak mniemam część trzeba będzie oddać współwłaścicielowi MegaPixel i TA Publishing. Jeśli to będzie 20 proc. własnych przychodów to efektywnie przy blisko połowicznym udziale spółka odda tylko ok. 10 proc. i per saldo będzie miała 26 zł z kopii. Żeby uzasadnić kapitalizację PD musiałby sprzedać się w wolumenie ok. 550 tys. kopii. Według metacritic gra oceniana jest dość wysoko przez użytkowników, ale raczej nisko przez branżowe media:

kliknij, aby powiększyćTrzeba także dodać, że PD to nie jedyny mocny tytuł jaki się ma ukazać w tym roku. W tym kwartale miały się między innymi ukazać Cooking Simulator i Ultimate Fishing Simulator, a także Hard West na konsole. W II kw. mamy Hollow2, Green Hell i Uboat a dodatkowo Rise Eterna. Dodatkowo sam PD ma zostać wydany na Google Stadia. Wzrost kapitalizacji spółki w ostatnim czasie wydaje się znajdować uzasadnienie fundamentalne, choć na samym rankingu nalej lepszych gier Switch ciężko szacować możliwy wolumen sprzedaży.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.