Zysk czy strata, oto jest pytanie - omówienie sprawozdania finansowego Amrest Holdings po III kw. 2020 r.Trwająca pandemia COVID-19 odbija się negatywnie na działalności wielu podmiotów, a do grupy firm, które cierpią najbardziej z pewnością możemy zaliczyć restauracje. Pomóc przetrwać im ten trudny okres mają m.in. obniżki czynszów za wynajmowane lokale (zarówno poprzez decyzje na szczeblach państwowych jak również indywidualne negocjacje z właścicielami).

W tym miejscu należy przypomnieć, że od początku 2019 r. w zakresie umów najmu obowiązuje MSSF 16 Leasing zgodnie z którym Amrest w bilansie rozpoznaje składniki aktywów z tytułu prawa do użytkowania wynajmowanych lokali wraz z odpowiednim zobowiązaniem leasingowym po stronie pasywów. W rachunku wyników opłaty leasingowe pojawiają się w części jako amortyzacja ww. aktywów, a w części jako koszty odsetkowe.

W związku z otrzymanymi przez spółki takie jak Amrest obniżkami bądź całkowitymi zwolnieniami z czynszów, pojawiły się wątpliwości jak działania te powinny zostać odzwierciedlone w sprawozdaniach finansowych. Do tej pory wszystko zależało od tego czy zmiana czynszów była uznana za zmianę całej umowy leasingowej, przy czym nie decydowały o tym jedynie same obniżki opłat, ale wiele innych czynników. Jeżeli zmiana leasingu nie nastąpiła, to obniżka opłat przenoszona była w wynik okresu, a jeżeli zmiana leasingu nastąpiła, to należało dokonać aktualizacji wyceny zobowiązania z zastosowaniem nowej stopy dyskontowej (w RZiS efekt był więc rozłożony w czasie).

W maju Komitet Międzynarodowych Standardów Rachunkowości opublikował zmiany do MSSF 16 „Covid-19-Related Rent Concessions”, które zostały przyjęte na początku października. Poprawka ta zwolniła leasingobiorców z konieczności określenia czy zmiany czynszów w następstwie pandemii COVID-19 stanowią zmianę leasingu, co automatycznie pozwala im na przeniesienie obniżek opłat bezpośrednio w wyniki okresu.

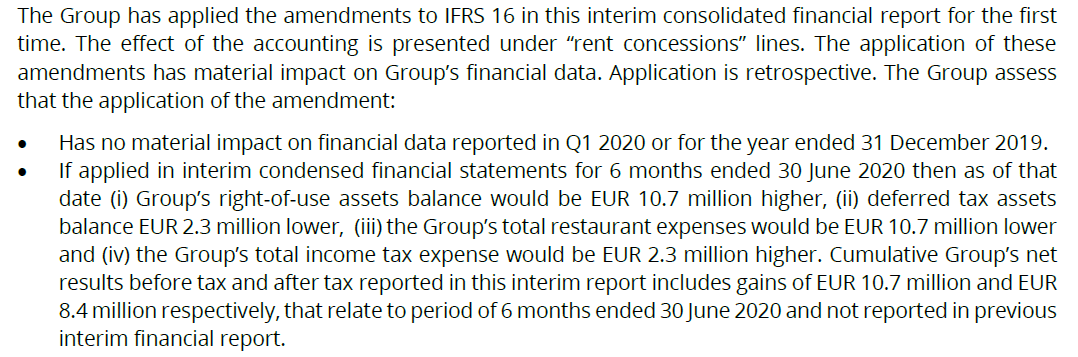

Amrest zastosował powyższe zmiany w sposób retrospektywny po raz pierwszy w raporcie za III kw., co oznacza, że powinniśmy skorygować pokazane przez spółkę wyniki półroczne. Zgodnie z przekazanymi w raporcie informacjami, po zmianach rachunkowych, prawa do użytkowania aktywów były na koniec czerwca wyższe o 10,7 mln EUR, koszty operacyjne w II kw. zmniejszyły się o 10,7 mln EUR, a zysk netto wzrósł o 8,4 mln EUR.

kliknij, aby powiększyćSkoro po I poł. roku spółka zaraportowała pierwotnie 140,1 mln EUR straty operacyjnej, to po zmniejszeniu kosztów o 10,7 mln EUR, faktyczna strata na tym poziomie wyniosła w tym okresie 129,4 mln EUR. Z kolei, jeżeli w ostatnio opublikowanym raporcie po 9-ciu miesiącach pokazano 113,6 mln EUR straty EBIT, to oznaczałoby to, że w samym III kw. Amrest miał 15,8 mln EUR operacyjnego zysku (-113,6-(-129,4)=15,8). Tymczasem zarząd pisze, że spółka osiągnęła w III kw. … 26,5 mln EUR zysku EBIT, a więc dokładnie o 10,7 mln EUR więcej. Wniosek jest zatem jeden: wyniki i rentowność samego III kw., pokazywane w sprawozdaniu zarządu i prezentacji inwestorskiej są zawyżone o kwotę, która w rzeczywistości była zrealizowana w II kw. Realnie w III kw. zamiast 2,1 mln EUR zysku netto mamy stratę w wysokości ok. 6 mln EUR. Tym samym oznacza to, że w III kw. efekt niższych czynszów to nie 15,4 mln EUR, ale 4,7 mln EUR. Poprosiłem dział relacji inwestorskich o wyjaśnienie powyższej kwestii, ale moje pytanie pozostało bez odpowiedzi.

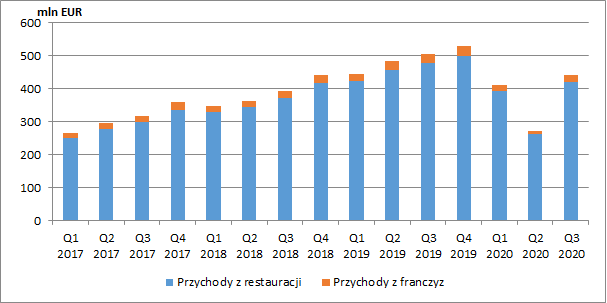

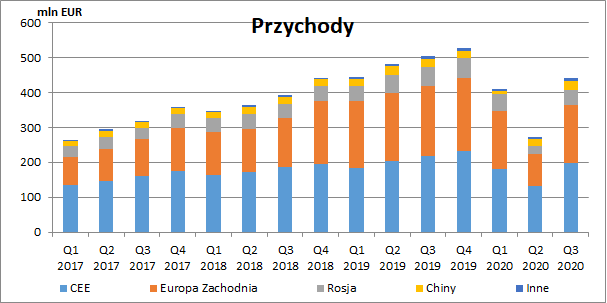

kliknij, aby powiększyćMimo wszystko III kw. dał Amrestowi nieco oddechu po tragicznych wynikach z I poł. roku. Skonsolidowane przychody wyniosły w III kw. 441,4 mln EUR i były znacznie wyższe niż kwartał wcześniej (+169,3 mln EUR, +62,2 proc.), ale do sprzedaży z analogicznego okresu roku poprzedniego oczywiście sporo jeszcze brakowało (-63,4 mln EUR r/r, -12,6 proc.).

kliknij, aby powiększyćW krajach Europy Środkowo-Wschodniej łączna sprzedaż wyniosła 198,6 mln EUR, co oznaczało wzrost o 48,7 proc. kw/kw, ale jednocześnie było spadkiem o 19,6 mln EUR (-9 proc.) w ujęciu r/r. W Polsce przychody były r/r niższe o 10,1 mln EUR (-8,4 proc.), w Czechach o 5,5 mln EUR (-10,6 proc.), na Węgrzech o 3,4 mln EUR (-11,9 proc.), a w pozostałych krajach regionu o 0,6 mln EUR r/r (-3,4 proc.).

Warto jednak odnotować, że w minionym kwartale działało tu średnio o ok. 89 lokali więcej niż przed rokiem, co z pewnością nie pozostaje bez wpływu na koszty i rentowność. Jak informuje spółka, negatywne tendencje utrzymywały się na tym rynku przede wszystkim w segmencie kawiarni, lokalizacji biurowych oraz galeriach handlowych. Dodatkowo, in minus na raportowane przychody w EUR z tego regionu oddziałuje osłabienie walut lokalnych. Z drugiej strony, po przeliczeniu na EUR, niższe będą również koszty (oprócz wynajmu, gdzie umowy często podpisywane są właśnie w EUR), więc wpływ na rentowność będzie ograniczony.

Dużo gorzej sytuacja wyglądała w Europie Zachodniej, gdzie III kw. zakończono przychodami na poziomie 167,3 mln EUR, co było oczywiście ogromną poprawą w porównaniu do II kw. (+81,1 proc.), ale odnosząc się do analogicznego okresu przed rokiem mamy regres o 16,2 proc. Trudna sytuacja cały czas panowała w Hiszpanii, w której przychody były niższe o 21,3 mln EUR r/r (-29,7 proc.) oraz w Niemczech (-9,6 mln EUR r/r, -21 proc.). Dużo lepiej było we Francji (-2,4 mln EUR r/r, -3,3 proc.) oraz pozostałych krajach, gdzie odnotowano nawet wzrost sprzedaży (+0,9 mln EUR, +9,4 proc.). Również w tym regionie wzrosła liczba restauracji (o 25), z tą różnicą, że na początku III kw. ok. 91 proc. z nich było otwartych, a na koniec okresu odsetek ten wzrósł do 97 proc.

W Rosji przychody wyniosły 42,8 mln EUR i był to ponad 90-procentowy wzrost w ujęciu kw/kw. Cały czas była to jednak kwota niższa o 12,2 mln EUR niż rok wcześniej (-22,2 proc.). Podobnie jak w regionie CEE do mniejszej odwiedzalności restauracji doszła deprecjacja waluty lokalnej.

Jedynym regionem gdzie odnotowano poprawę przychodów r/r były Chiny ze sprzedażą w wysokości 24,7 mln EUR (+1,1 mln EUR r/r, +4,7 proc.), co potwierdza opanowanie sytuacji epidemicznej w Państwie Środka.

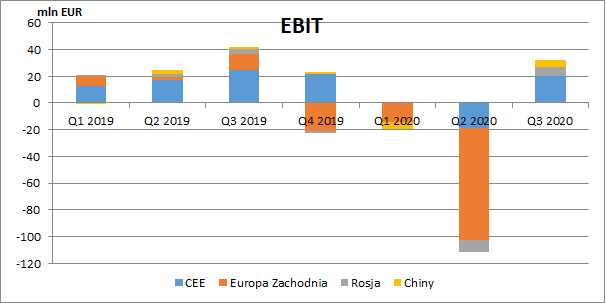

kliknij, aby powiększyćNiestety, jak już pokazałem, analizując wyniki III kw. nie do końca możemy bazować na sprawozdaniu zarządu. Nie mamy również możliwości w łatwy sposób przekształcić wyników segmentowych, gdyż nie znamy szczegółowego rozbicia efektu niższych czynszów na poszczególne obszary geograficzne w I poł. roku. Realne wyniki regionów w III kw. możemy jedynie w przybliżeniu oszacować.

W krajach CEE Amrest zaraportował 20,3 mln EUR zysku EBIT (-4,4 mln EUR r/r, -17,8 proc.), przy czym w kwocie tej znajdziemy 6,9 mln EUR, które było pochodną niższych kosztów czynszów. Zakładając, że z tej kwoty 2/3 przypada na II kw. 2020 r., to realny wynik w tym regionie wyniósł w III kw. ok 15-16 mln EUR. Prezentowany przez spółkę wzrost marży EBITDA z 23,6 proc. do 24,3 proc. nie jest więc raczej realny.

Według sprawozdania zarządu, w krajach Europy Zachodniej Amrest, na poziomie wyniku operacyjnego zamknął okres w zasadzie na zero (wobec 12 mln EUR zysku przed rokiem), ale tutaj również wykazano obniżki czynszów, co podniosło wynik o 3,5 mln EUR. W samym III kw. najprawdopodobniej zanotowano więc w rzeczywistości niewielką stratę. Najgorsza sytuacja panowała w Hiszpanii (wg. danych zaraportowanych -7,7 mln EUR r/r, -74 proc.) oraz w Niemczech (-4 mln EUR r/r), gdzie spółka jest bardziej obecna w segmencie kawiarni oraz casual dining.

W Rosji pokazano w III kw. 6,6 mln EUR zysku EBIT (+3,1 mln EUR r/r, +88,6 proc.), przy czym wliczono tu 3,3 mln EUR obniżek czynszów. Realnie wynik operacyjny był więc niższy, ale cały czas na plusie.

W Chinach natomiast zaraportowano w III kw. 5,2 mln EUR zysku operacyjnego (+3,3 mln EUR r/r, +174 proc.). Tutaj wliczono z kolei 1,6 mln EUR obniżek opłat za wynajem. Gdybyśmy wykluczyli je nawet w całości z III kw., to i tak wynik w ostatnim okresie byłby rekordowy na tym rynku. Redukcja kosztów wprowadzona w trakcie pandemii wspiera również wyniki, w okresie gdy Chiny się z nią uporały.

Na poniższym wykresie celowo nie pokazuję wyników EBIT z okresów przed 2019 r., gdyż ze względu na zmiany rachunkowego ujęcia wynajmu, są one kompletnie nieporównywalne. Oczywiście w oczy rzuca się na nim tragiczny II kw. kiedy to spółka pokazała 105 mln EUR straty operacyjnej. Trzeba jednak zwrócić uwagę, że w tym okresie dokonano odpisów wartości aktywów na łączną kwotę 73,1 mln EUR. Z drugiej jednak strony rozpoznano 19,5 mln EUR pozostałych przychodów operacyjnych z tytułu otrzymanych dopłat do wynagrodzeń i zwolnień ze zobowiązań publiczno-prawnych oraz 2,7 mln EUR zysku na sprzedaży nieruchomości we Wrocławiu.

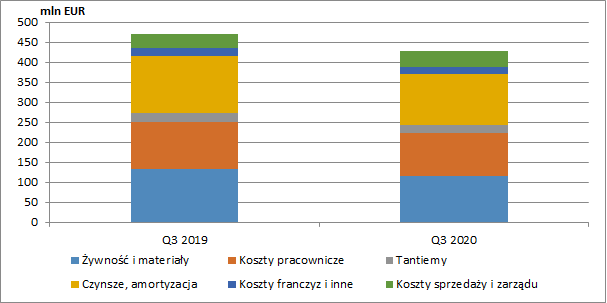

kliknij, aby powiększyćJak wspominałem na początku, na poziomie skonsolidowanym sprzedaż była o 63,4 mln EUR niższa niż przed rokiem (-12,6 proc. r/r). Łączne koszty spadły z kolei o 43,7 mln EUR, przy czym zaznaczam, że 10,7 mln EUR z obniżki czynszów przeniosłem do II kw., a więc okresu którego w rzeczywistości dotyczyły.

Największa redukcja kosztów dotyczyła oczywiście żywności i materiałów (-17,1 mln EUR r/r, -12,8 proc.), czynszów wraz z amortyzacją wynajmowanych lokali (-12,5 mln EUR r/r, -8,8 proc. r/r) oraz kosztów pracowniczych (-11,4 mln EUR r/r, -9,6 proc.). Niższe były też płacone tantiemy (-2,9 mln EUR r/r, -12,7 proc.) oraz koszty franszyz i inne (-2,5 mln EUR r/r, -12,9 proc.). O 2,7 mln EUR (+7,4 proc. r/r) wzrosły za to koszty sprzedaży i zarządu, co było związane oczywiście z dodatkowymi kosztami dostaw na wynos.

kliknij, aby powiększyćWyniki Amrestu są mocno obciążone kosztami odsetkowymi (zarówno od kredytów, jak również od zobowiązań leasingowych). W III kw. spółka wykazała 14,3 mln EUR kosztów finansowych netto (15,2 mln EUR przed rokiem). Choć zarząd w prezentacji chwali się, że w tak trudnym okresie III kw. udało mu się wypracować 2,1 mln EUR skonsolidowanego zysku netto dla akcjonariuszy podmiotu dominującego, to realnie w tym okresie spółka osiągnęła stratę. Dokładnej kwoty dla akcjonariuszy Amrestu nie jesteśmy w stanie niestety określić, ale łącznie dla podmiotów kontrolujących i niekontrolujących było to -5,9 mln EUR, co i tak jest najlepszym wynikiem kwartalnym w tym roku.

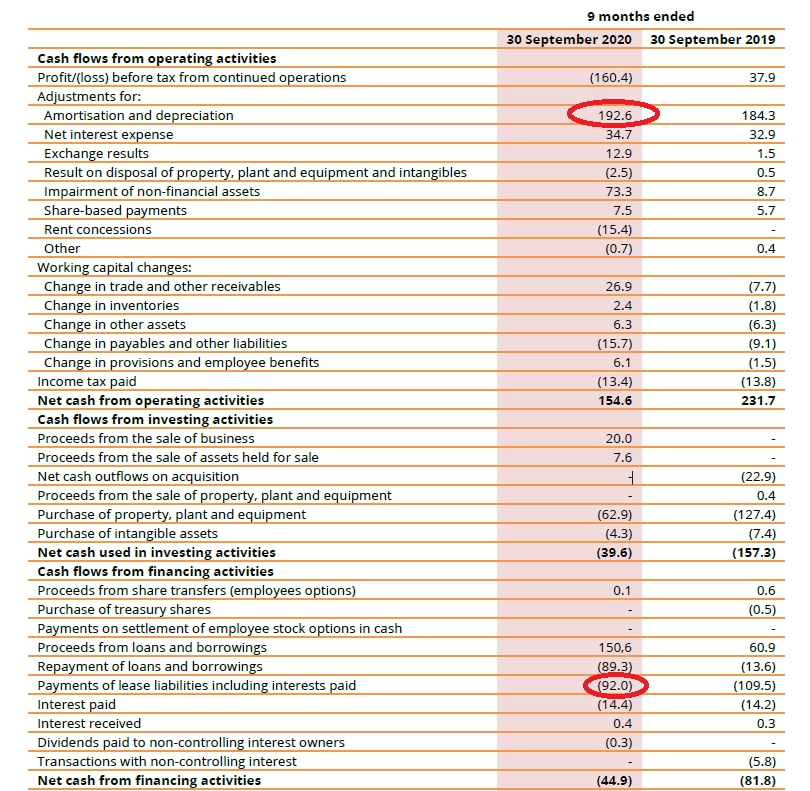

Pomimo bardzo złych wyników spółka cały czas wykazuje dodatnie przepływy pieniężne. W III kw. Wyniosły one 53,2 mln EUR, a narastająco od początku roku ich wartość to już 154,6 mln EUR. Musimy jednak pamiętać, że przede wszystkim wynikają one z ujęcia w bilansie praw do użytkowania aktywów (wynajem lokali) i rozpoznawaniem z tego tytułu amortyzacji. W całym 2020 r. łączna amortyzacja wyniosła już 193 mln EUR, przy czym nie jesteśmy w stanie określić jaka jej część to amortyzacja wynajmowanych lokali. Na opłaty leasingowe spółka wydaje realną gotówkę, której odpływ widać na działalności finansowej (92 mln EUR od początku roku 2020 r.).

kliknij, aby powiększy棹czne przepływy wyniosły w III kw. -38,6 mln EUR, a od początku roku +70,1 mln EUR. W I kw. Amrest otrzymał 20 mln EUR za sprzedaż Pizzy Portal. W październiku spółka poinformowała o osiągnięciu porozumienia w sprawie sprzedaży swojego udziału w Glovo, co ma jej dać kolejne 76,2 mln EUR, przy czym nie będzie to miało wpływu na wyniki, ponieważ inwestycja w Glovo była wyceniona w bilansie dokładnie na taką kwotę.

Na koniec września wskaźnik DN/EBITDA (wyliczany zgodnie z umowami kredytowymi, a więc z wyłączeniem zobowiązań leasingowych) wynosił 6,76, przy czym spółka uzyskała zgodę od banków finansujących na wyłączenie go z kowenantów. Dzięki temu Amrest nie musiał przeklasyfikować kredytów do zobowiązań krótkoterminowych tak jak to miało miejsce na koniec poprzednich okresów. O kolejną zgodę musi się jednak starać na koniec roku.

W ostatnim czasie spółka aktywnie korzystała z programów pomocowych dla przedsiębiorstw przygotowanych w związku z COVID-19 przez poszczególne państwa. Były to przede wszystkim dofinansowania do wynagrodzeń, wynegocjowała również obniżki czynszów.

Na koniec września ok. 98 proc. restauracji własnych i franczyz pozostawało otwartych. Pomimo tego, że III kw. był okresem, gdzie pandemia na chwilę odpuściła, to jednak widać, że nie wszyscy klienci do Amrestu wrócili, co było widać przede wszystkim w kawiarniach i lokalach skupionych wokół biurowców. W IV kw. jesteśmy jednak świadkami drugiej fali pandemii, a w wielu krajach obostrzenia w funkcjonowaniu m.in. restauracji zostały przywrócone. Przykładowo w Polsce cały czas mogą one funkcjonować jedynie w opcji na wynos, a wczoraj poinformowano o kolejnym lockdownie galerii. Ostatni kwartał roku najprawdopodobniej znowu zakończy się więc sporą stratą. Spółce z pewnością pomogłoby uruchomienie masowych szczepień, ale proces ten może jednak trochę zająć. Na powrót do całkowitej normalności przyjdzie nam więc jeszcze trochę poczekać. Przykład działalności w Chinach pokazał jednak, że wprowadzone w trakcie pandemii cięcia kosztów utrzymują się również w okresie normalnej działalności. Gdyby spółce udało się to osiągnąć na pozostałych rynkach, z pewnością byłoby to sporym sukcesem.

Amrest jest w tej chwili wyceniany na nieco ponad 50 proc. wartości sprzed pandemii, przy czym spory wzrost obserwowaliśmy po wynikach za III kw. Jak już jednak pokazałem, w rzeczywistości tak różowo jednak nie było, a realnie zamiast zysku była strata.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.