38

Dołączył: 2012-07-19

Wpisów: 907

Wysłane:

8 lipca 2019 00:35:37

przy kursie: 14,90 zł

Troszeczkę poszperałem w Internecie. Nie mam całkowitej pewności, ale nie jest wykluczone, że awarii uległ następujący kocioł ( www.rafako.com.pl/products/ref...): Typ OP, 230 MW, 540 C, 13,9 MPa pary przegrzanej opalany węglem brunatnym z 1983 r. wyprodukowany przez Rafako. Takie parametry temperaturowe są potrzebne do przygotowania gazu syntezowego ( www.ztch.umcs.lublin.pl/materi...). Rok produkcji nie świadczy dobrze o stanie tego kotła. Może dalsze komunikaty to wyjaśnią, ale dla uniknięcia niespodzianek, lepiej czekać na jakieś bardziej konkretne informacje z Polic.

Edytowany: 8 lipca 2019 00:37

|

|

38

Dołączył: 2012-07-19

Wpisów: 907

Wysłane:

11 sierpnia 2019 19:21:51

przy kursie: 14,70 zł

Pooglądałem sobie tą spółkę przez jakiś czas. Nic tu się nie dzieje. Transakcje są rzadko zawierane, a kurs ledwie drgnie. Zapewne trzeba jakiegoś większego wydarzenia by ruszyć kursem. Może będą to zmiany cen surowców. Kto wie? Na razie mamy kolejny komunikat, który raczej potwierdza, ze awaria kotła jest dość poważna. Dotychczas nie udało się jej usnąć, a kolejne daty uruchomienia są odwlekane. Przestoje (czyli brak produkcji) to najgorsza rzecz, jakie mogą spotkać segment wytwórczy. W tym segmencie Police w skali roku mogą już zanotować poważniejsze straty. Oto komunikat: biznes.pap.pl/pl/news/listings...(41-2019)-zmiana-przewidywanego-terminu-uruchomienia-instalacji

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 198

Wysłane:

5 września 2019 23:18:03

przy kursie: 14,00 zł

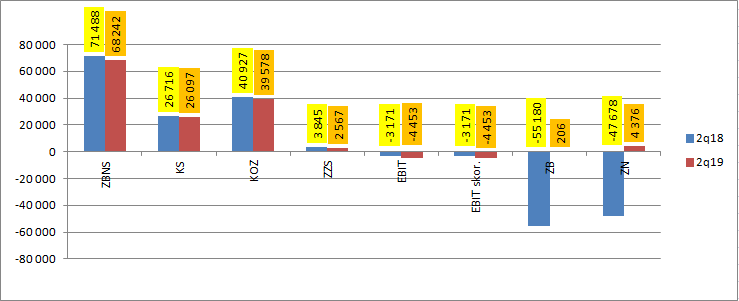

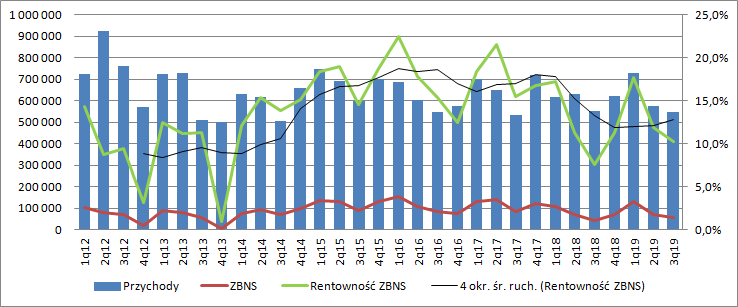

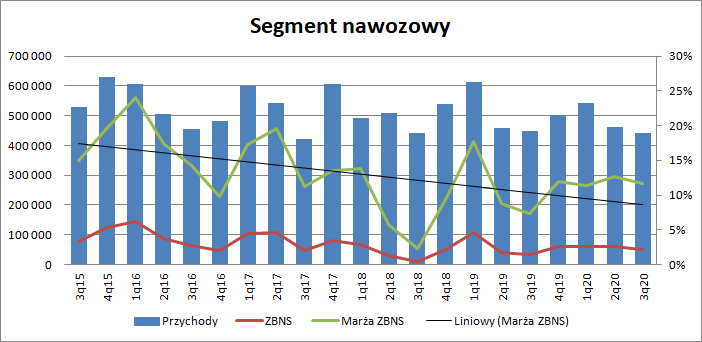

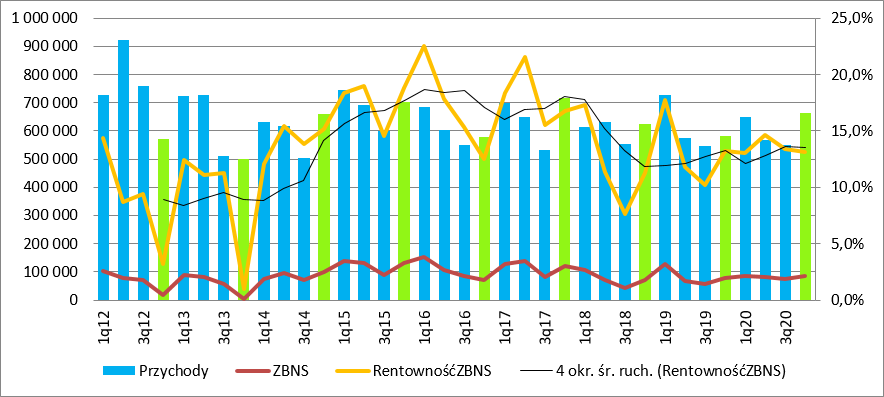

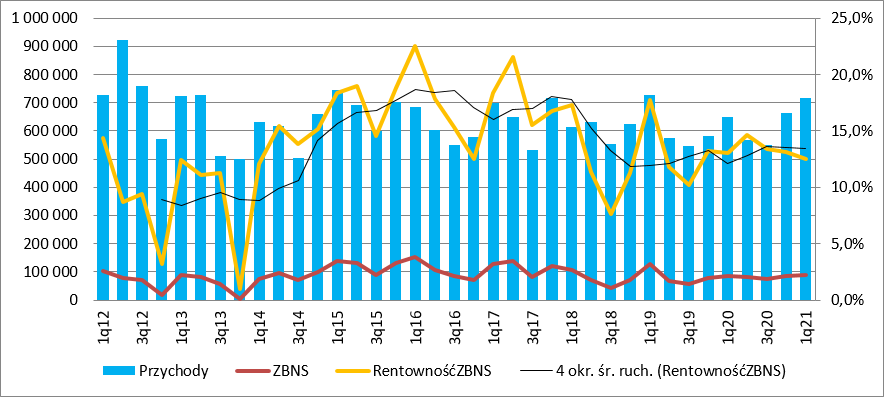

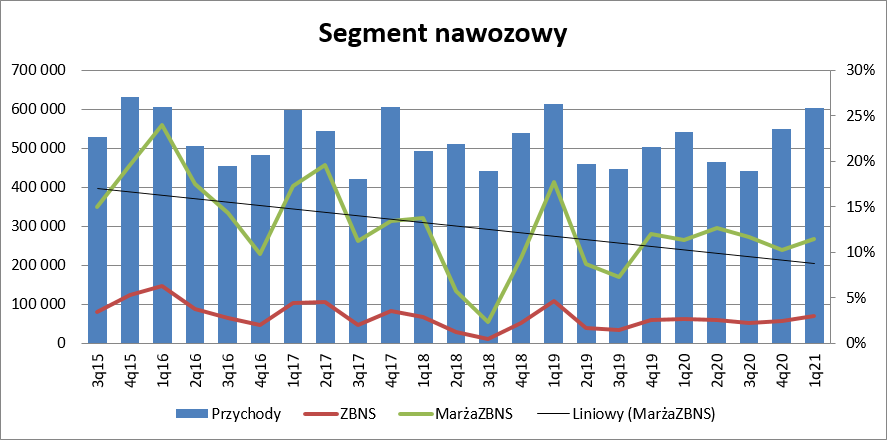

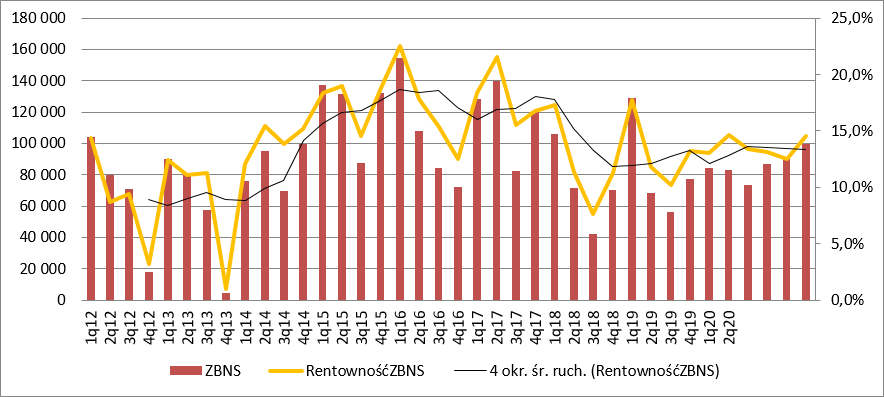

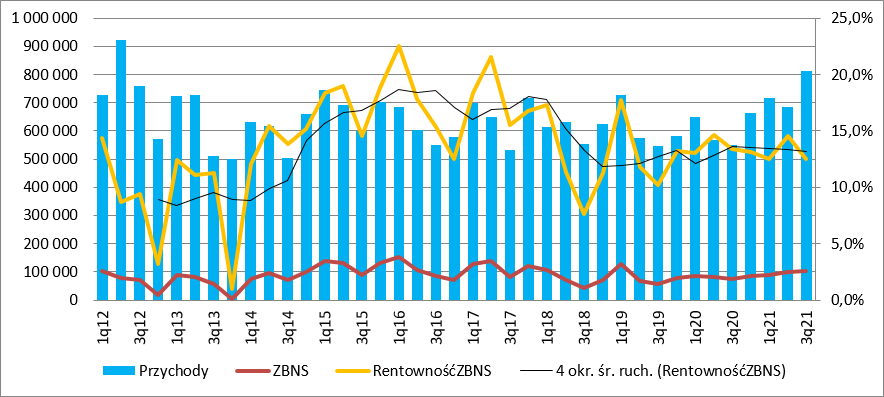

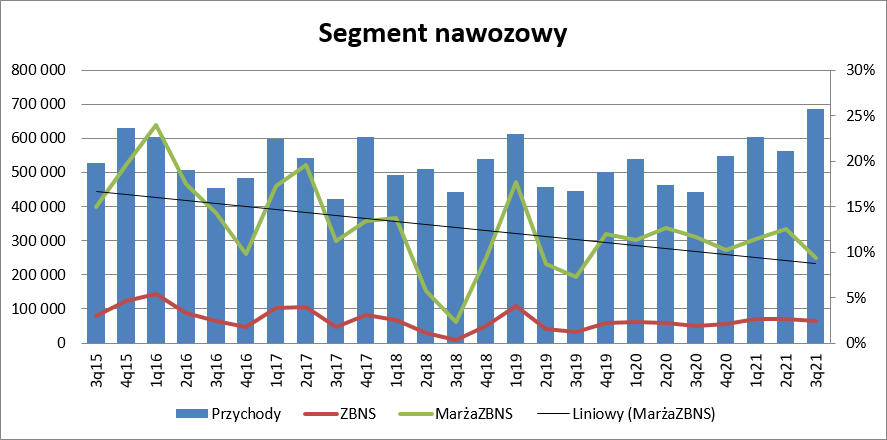

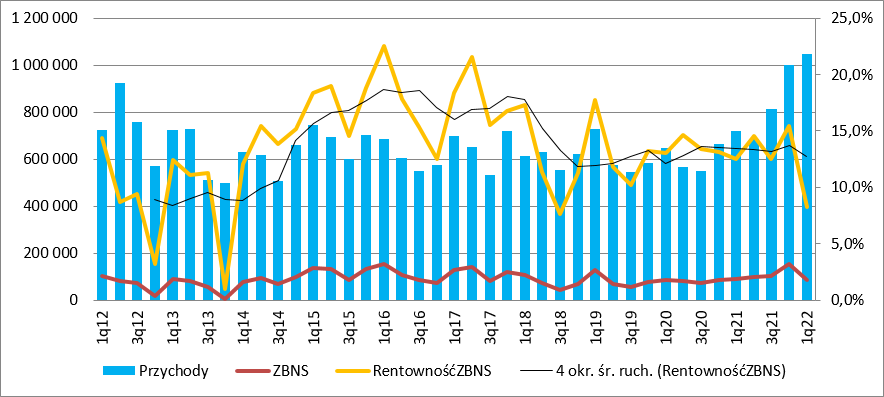

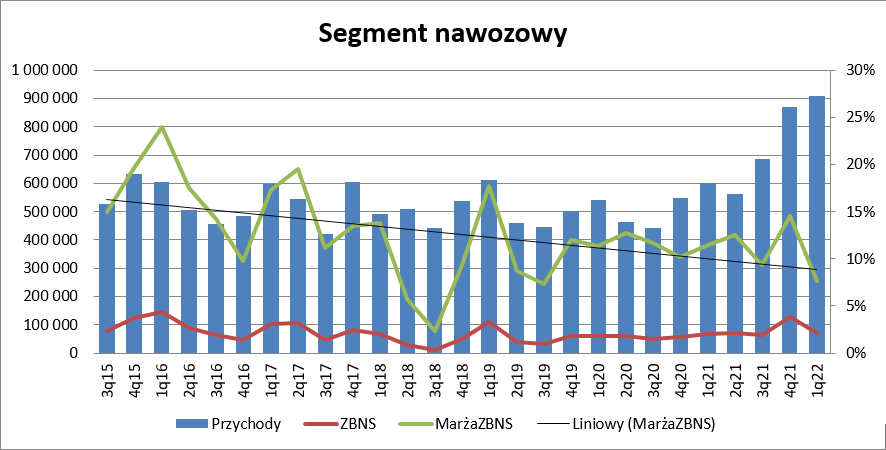

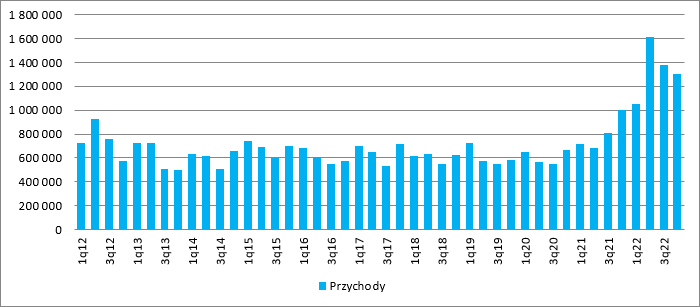

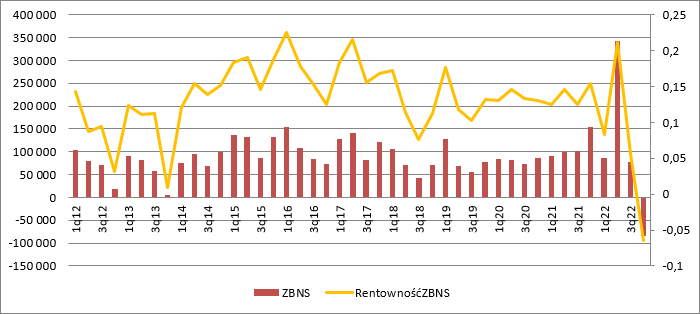

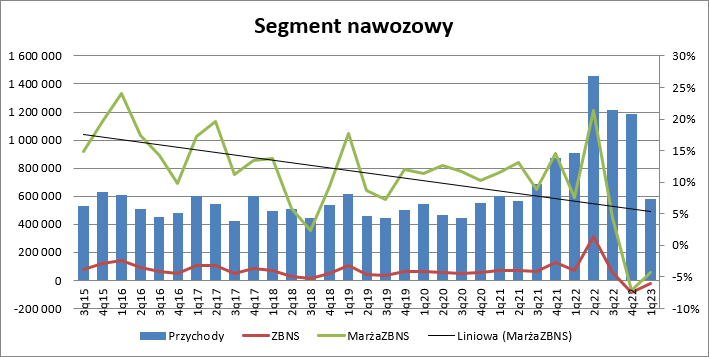

Operacja transformacja – omówienie sprawozdania finansowego Police SA po II kw. 2019 r.Patrząc na poprawiające się wyniki spółki można powiedzieć, że jest lepiej. Ale tak naprawdę o wycenie spółki będzie decydować emisja akcji i jedna z ważniejszych inwestycji dla polskiej gospodarki. Przychody Polic w II kw. wyniosły 576,2 mln zł i były o 8,6 proc. (54,2 mln zł) niższe r/r. Choć sprzedaż spadła, a w kwartale miała miejsce poważna awaria (o czym za chwilkę) to spółce udało się poprawić marżę brutto z 11,3 proc. do 11,8 proc. Zysk brutto na sprzedaży wyniósł 68,2 mln zł i był o 3,2 mln zł (4,5 proc.) niższy r/r.

kliknij, aby powiększyćKoszty sprzedaży wyniosły 26,1 mln zł i były o 2,3 proc. niższe r/r. Na obecnym rynku pracownika to pewien sukces, ale trzeba wziąć pod uwagę wolumeny sprzedaży. Tych ani Police, ani Grupa Azoty nie ujawniają, a rozstrzyganie na podstawie wykresów do prezentacji obaczone musi być dużym błędem. Koszty ogólnego zarządu obniżono o 1,35 mln zł (3,3 proc.) do poziomu 39,6 mln zł. Na poziomie zysku ze sprzedaży spółka pokazała 2,6 mln zł zysku wobec 3,8 mln zł przed rokiem. Wynik operacyjny wylądował pod wodą, podobnie jak przed rokiem, co miało związek z linią pozostałej działalności operacyjnej. Z noty wynika, że to głównie efekt ujęcia większych rezerw na ochronę środowiska.

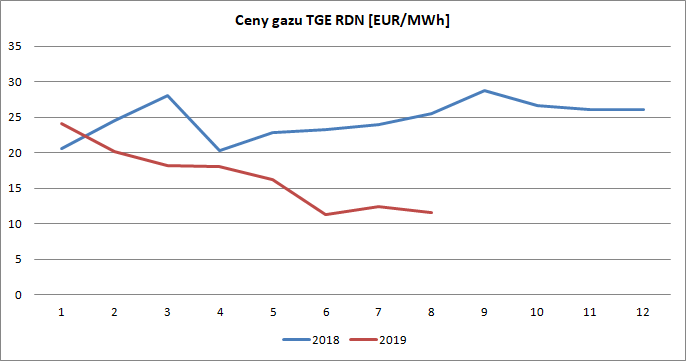

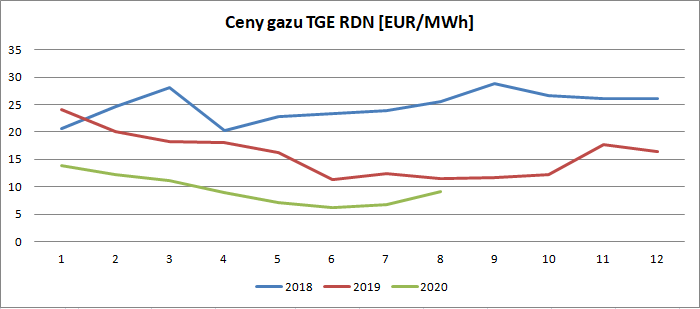

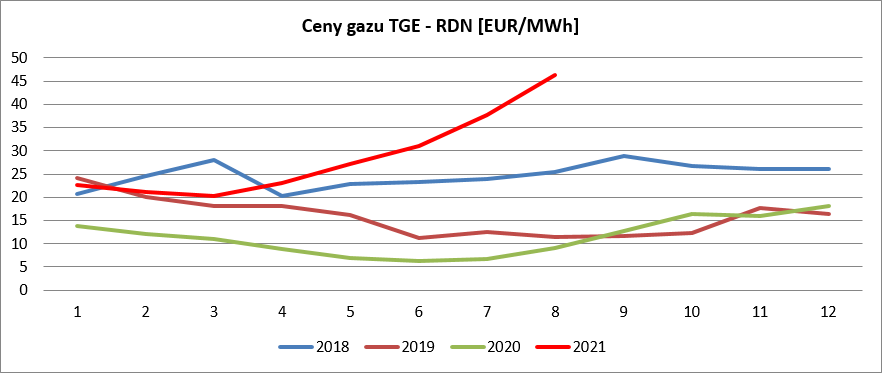

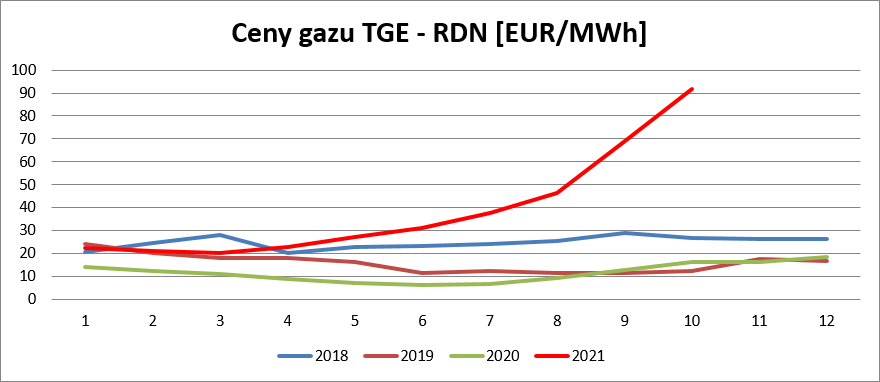

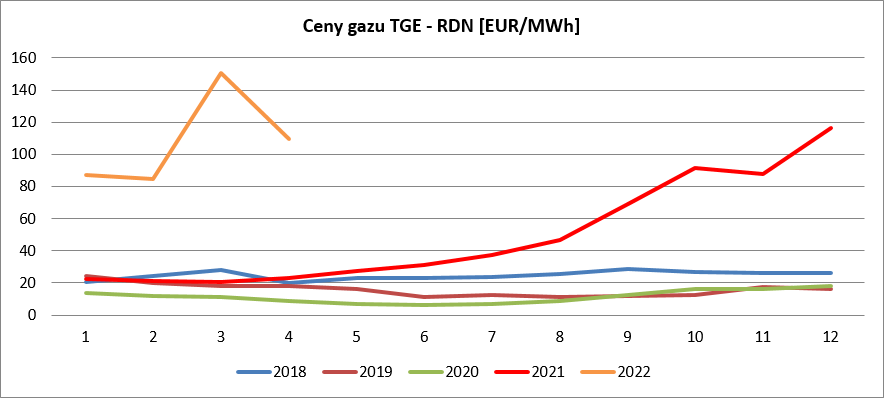

kliknij, aby powiększyćWynik mocno się poprawia dopiero w linii finansowej, co ma związek ze znacząco niższymi raportowanymi obciążeniami. Przed rokiem spółka rozpoznała 52,2 mln zł straty na utracie kontroli w spółce Afrig SA, natomiast tego typu negatywnych zdarzeń w raportowanym kwartale nie było. Zysk brutto zamknął się kwotą 0,2 mln zł w porównaniu do 55,2 mln zł straty przed rokiem. Na poziomie netto wynik rośnie do 4,4 mln zł. Choć wynik netto jest znacznie lepszy niż przed rokiem, to operacyjnie spółka w zasadzie utrzymała status quo. Wydaje się, że apetyty na dobry rezultat mogły być większe przede wszystkim za sprawą znacznie niższych cen gazu ziemnego. Ceny gazu w Grupie Azoty mocno nie odbiegają od cen na TGE, a z ujawnionych przez giełdę danych wynika, że średnia cena gazu na rynku dnia następnego wyniosła w II kw. jedynie 15,9 EUR/MWh, czyli o 1/3 mniej niż przed rokiem.

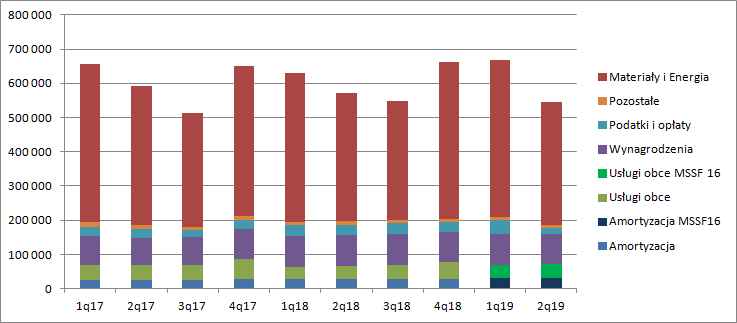

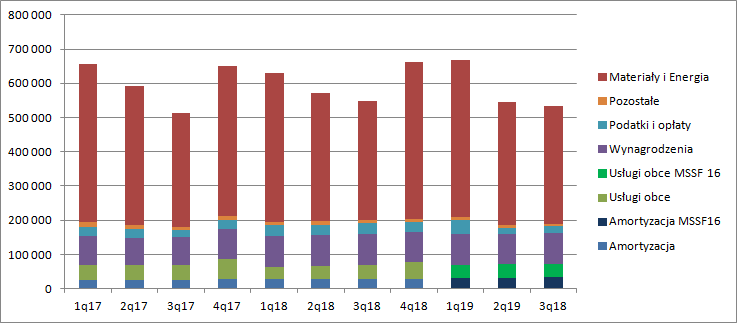

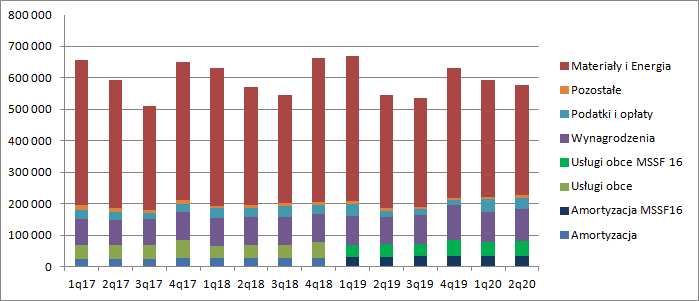

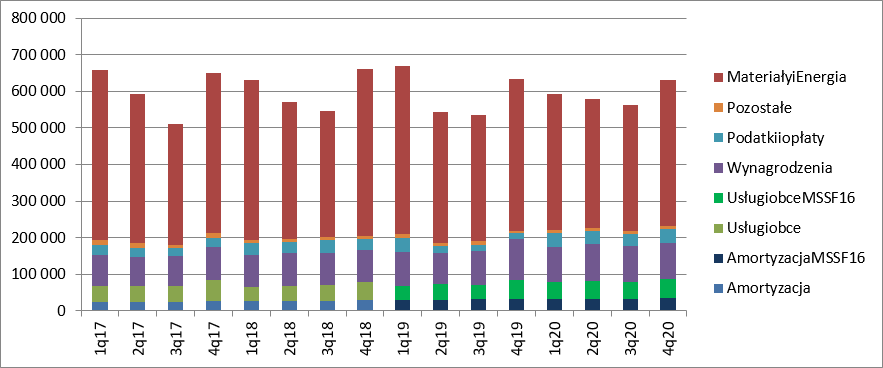

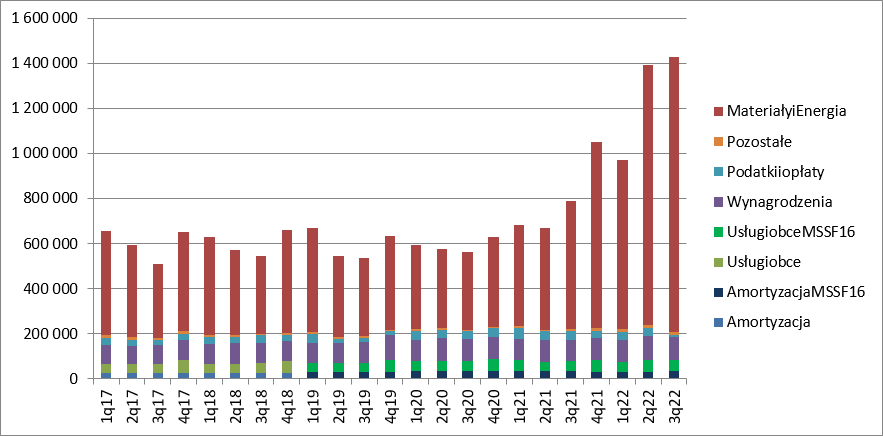

kliknij, aby powiększyćGaz to podstawowy surowiec do produkcji gazu syntezowego (ok. 20 proc. kosztów zużycia materiałów i energii), amoniaku i mocznika, a w konsekwencji nawozów azotowych. Z rachunku rodzajowego wynika, że koszty materiałów i surowców były o 17 mln zł (4,7 proc.) niższe r/r. W związku z tym można sądzić, że w górę poszły inne surowce (zdrożała z pewnością energia) lub spółka zwiększyła wolumeny produkcji (czemu przeczą dane z prezentacji), albo… albo musiała kupować drożej półprodukty. I tak niestety faktycznie było w związku z przestojem instalacji amoniaku i mocznika. Podczas corocznego przeglądu kotłów na instalacjach prowadzonego przez UDT okazało się, że spawy nie trzymają wymaganych parametrów. Włodzimierz Zasadzki poinformował podczas konferencji, że Police były zmuszone opracować nową technologię spawów, gdyż dotychczas stosowana była nieskuteczna. W związku z powyższym instalacje stały przez cały czerwiec. Choć spółka poinformowała w raporcie bieżącym, że skutkiem awarii Police straciły 7 mln zł (niewykorzystane moce produkcyjne), to zdaniem prezesa Zasadzkiego niewykorzystany potencjał z niskich kosztów gazu był dużo wyższy i wyniósł 20 do 30 mln zł. W celu realizacji podpisanych kontraktów Police musiały nabywać amoniak na rynku, co oczywiście zawyżyło nieco koszty zużytych materiałów i energii.

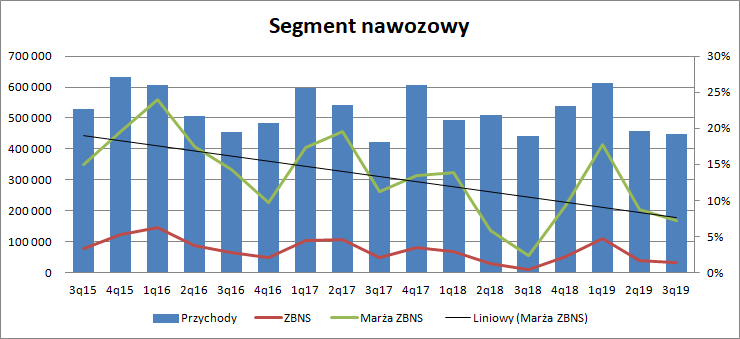

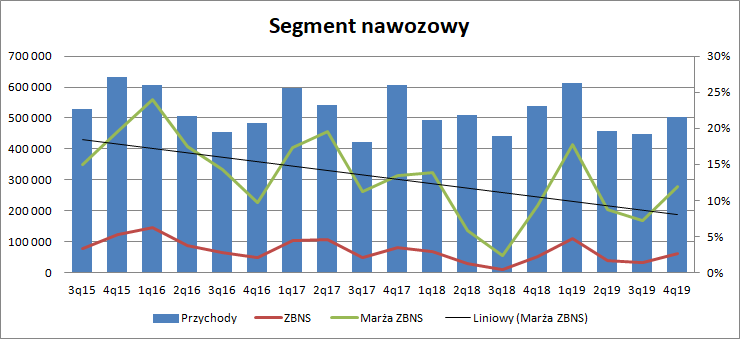

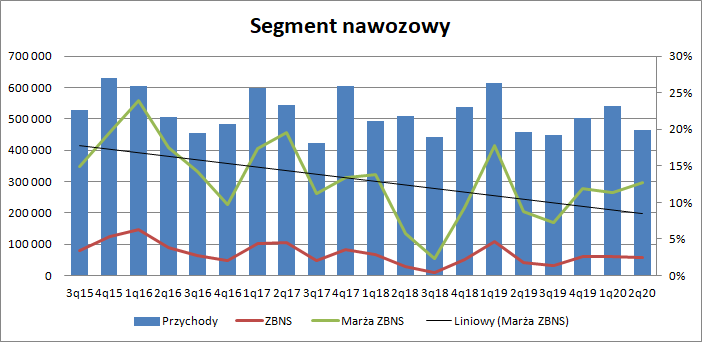

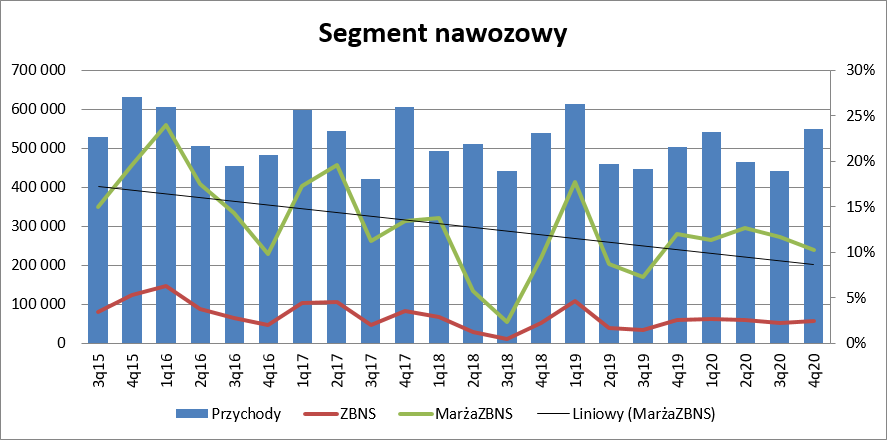

kliknij, aby powiększyćW związku z implementacją MSSF 16 koszty usług obcych i amortyzacji nie są do końca porównywalne. Spółka pokazała też niższe koszty pracownicze (-4,3 mln zł) oraz niższe koszty opłat i podatków (-11,2 mln zł). Prawdopodobnie wstrzymanie produkcji amoniaku i mocznika pozwoliło zmniejszyć koszty rezerw na emisję CO2 – skoro instalacje nie pracowały to i nie emitowały. Z czego wynikają niższe obciążenia płacowe ciężko powiedzieć, ale być może to kwestia mniejszych nagród. Żeby dostać pełnię obrazu trzeba oczywiście rzucić okiem na rachunek segmentowy. Przychody dywizji nawozowej spadły w II kw. o 10 proc. (35 mln zł), przy czym sprzedaż nawozów wieloskładnikowych wzrosła z 350 do 385 mln zł (głównie za sprawą wzrostu cen), natomiast przychody ze sprzedaży nawozów azotowych były niższe o 57 proc. (ponad 70 mln zł), co oczywiście związane było z awarią (ceny nawozów azotowych także były wyższe r/r). Pomimo spadku łącznego wolumenu sprzedaży w tej dywizji marża brutto na sprzedaży wzrosła z 5,8 proc. do 8,7 proc. Koszty sprzedaży zmniejszyły się o 12 proc. (2,9 mln zł), natomiast koszty zarządu o 14 proc. (3,9 mln zł). Zbyt mała skala sprzedaży nie pozwoliła jednak wyjść z wynikiem operacyjnym na plus – strata wyniosła 4,6 mln zł. Po odjęciu kosztów niewykorzystanych mocy (7 mln zł) mamy wyjście na plus z wynikiem w porównaniu do ponad 30 mln zł sezonowej straty przed rokiem.

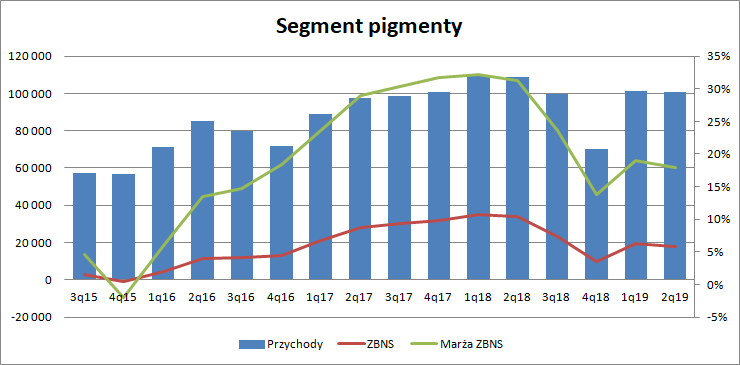

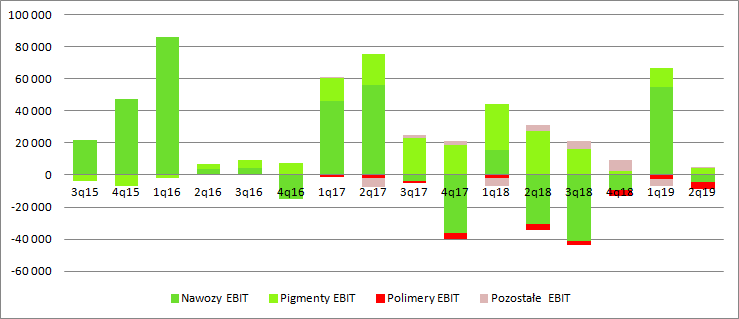

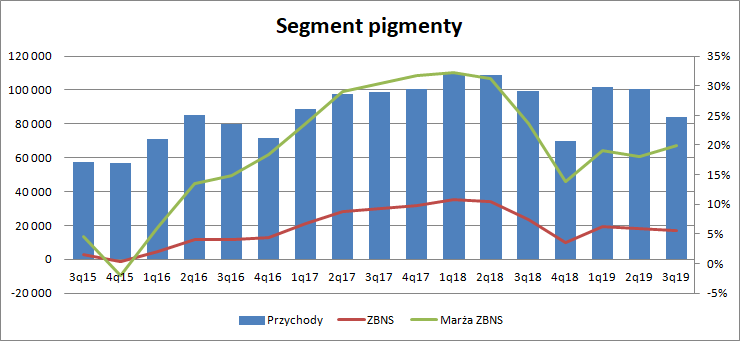

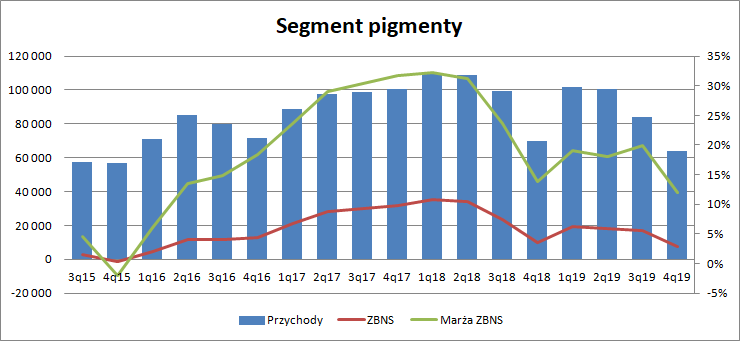

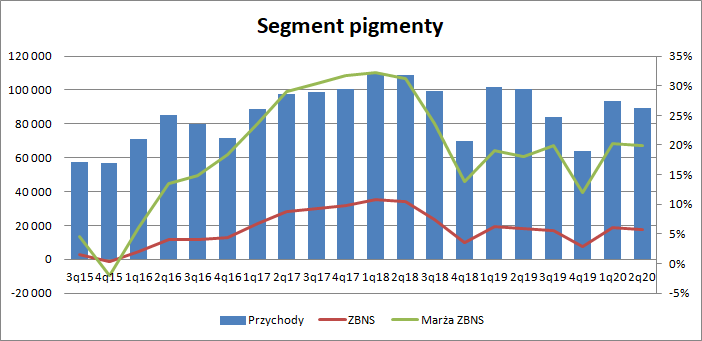

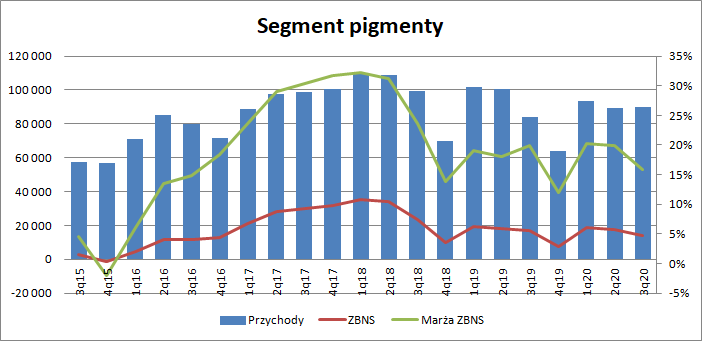

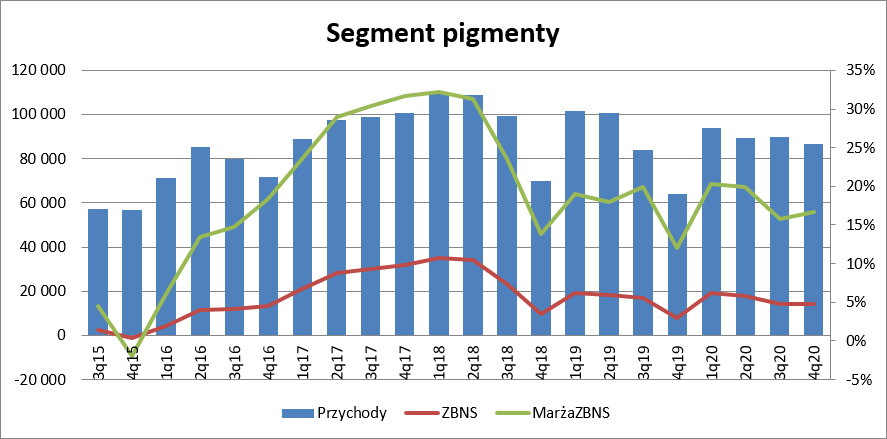

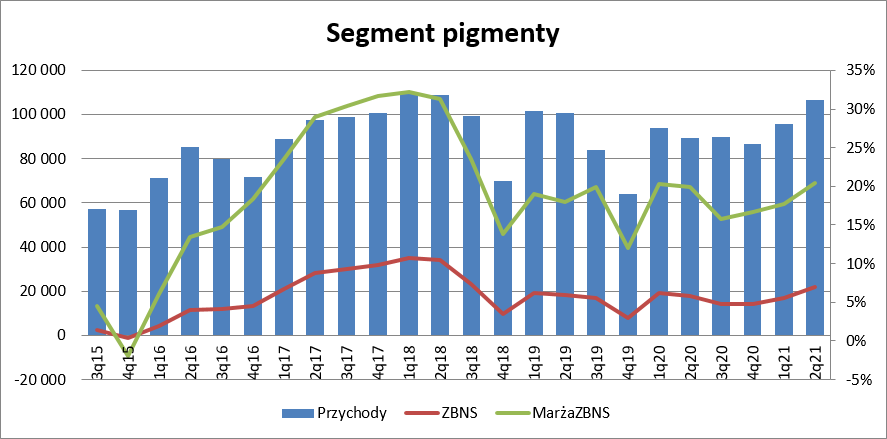

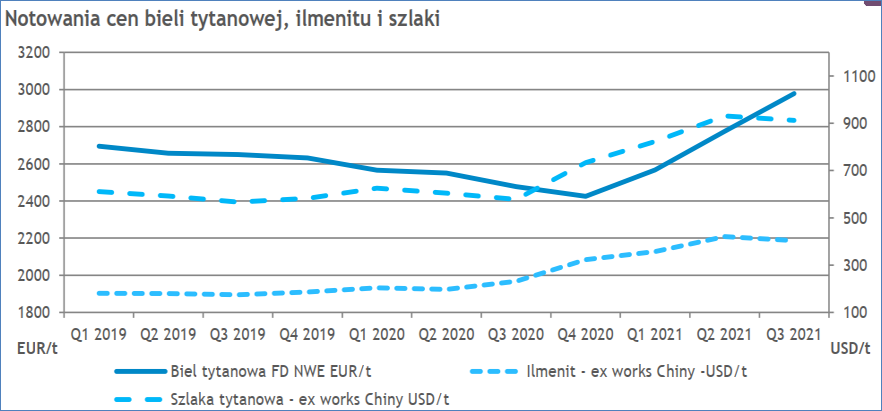

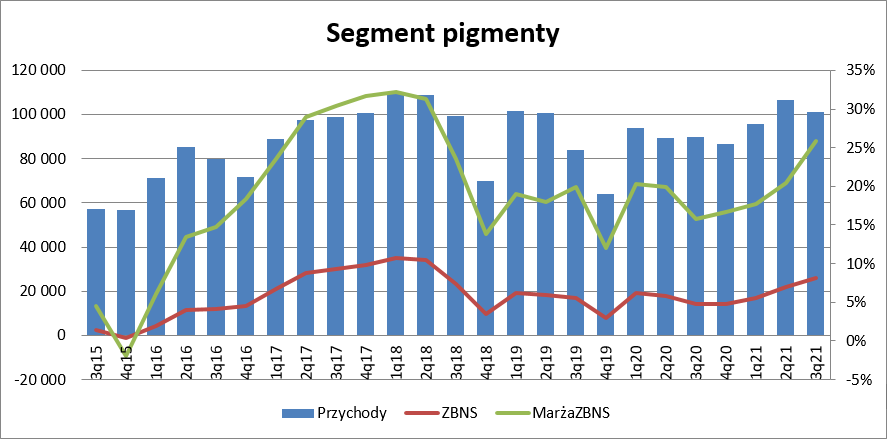

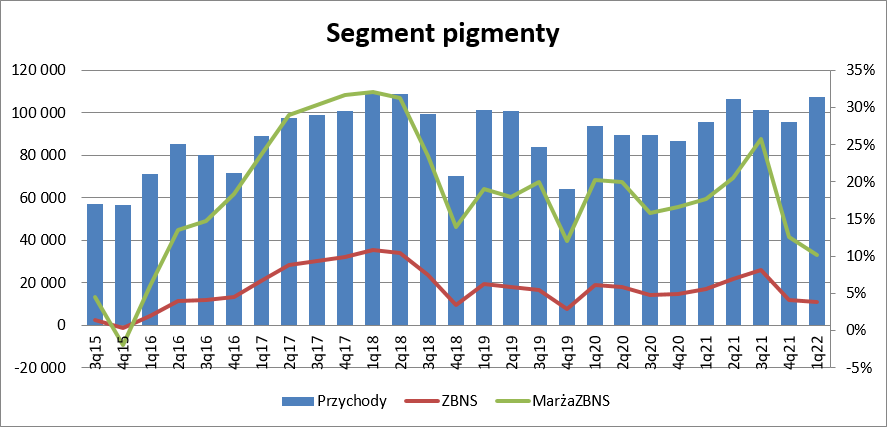

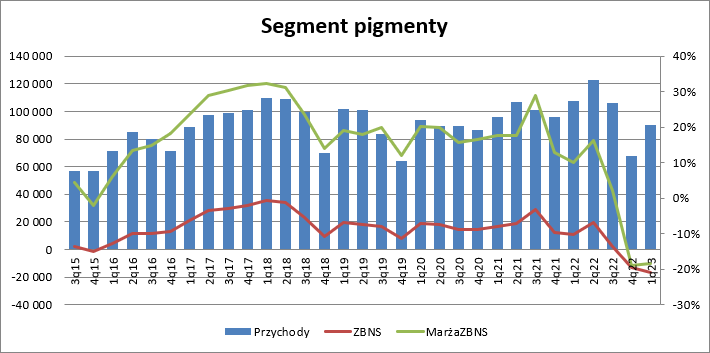

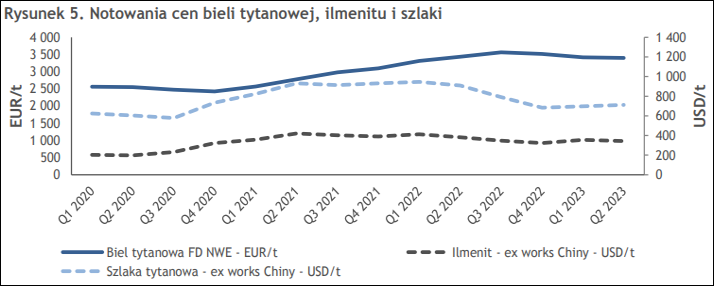

kliknij, aby powiększyćO ile sytuacja rynkowa w segmencie nawozowym była korzystna (rosły ceny produktów, spadały koszty produkcji), to nie można tego powiedzieć o dywizji pigmentów. Przychody ze sprzedaży bieli tytanowej były o 7,5 proc. niższe r/r przy rosnącym wolumenie sprzedaży (ceny spadły). Natomiast koszty wytworzenia wzrosły o 10 proc. (rosły ceny szlaki tytanowej). W efekcie marża brutto spadła z 31 proc. do 18 proc., a wynik brutto na sprzedaży z prawie 27 mln zł do 8,3 mln zł. W efekcie na poziomie zysku ze sprzedaży wynik był ujemny. Na poziomie EBIT mamy 4,1 mln zł zysku w porównaniu do 27,4 mln zł przed rokiem. Inaczej mówiąc segment pigmentów nie wspierał już istotnie wyników Polic.

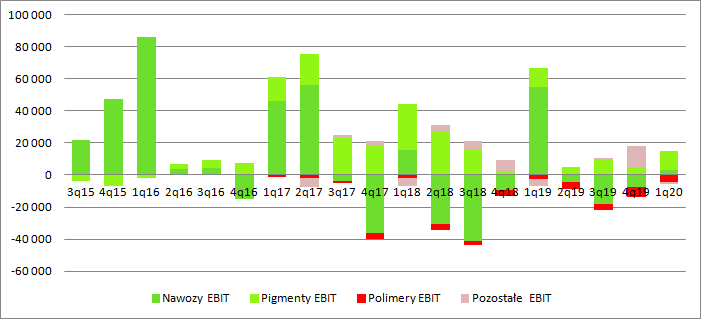

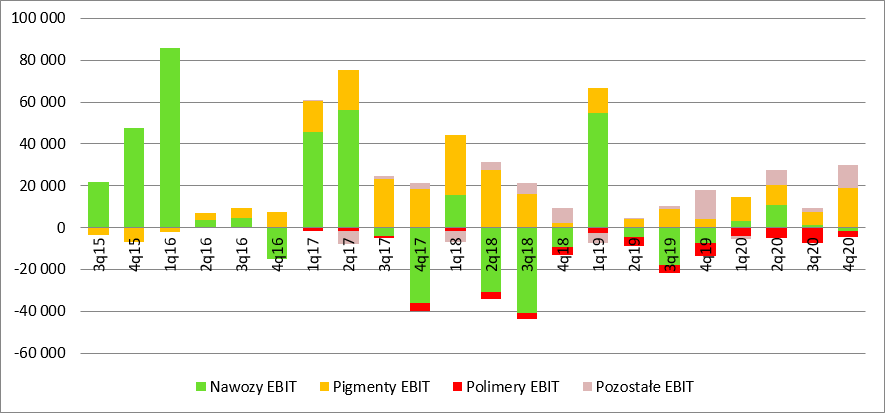

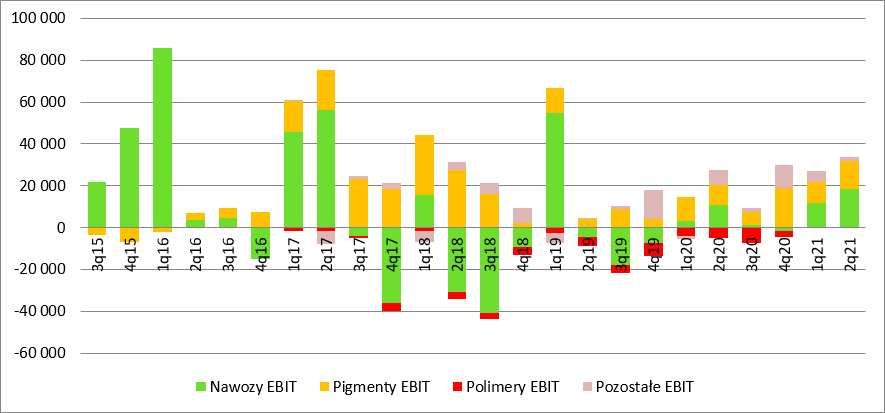

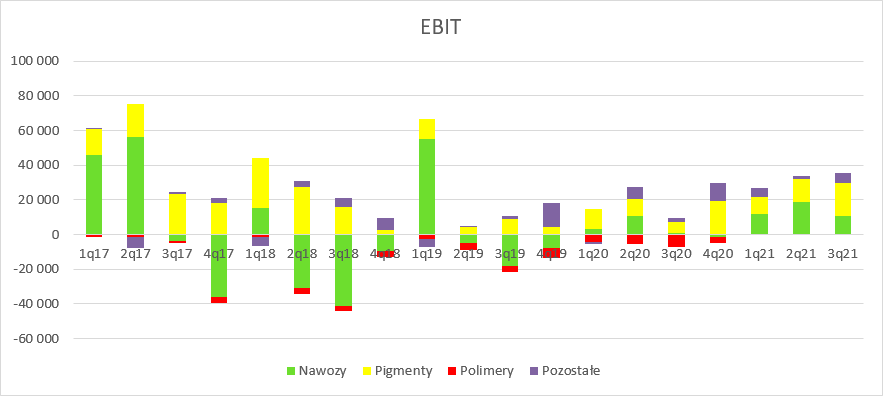

kliknij, aby powiększyćJak widać poniżej do połowy zeszłego roku wynik spółki ciągnęła biel tytanowa, natomiast obecnie można liczyć na nawozy, choć w tym kwartale sytuację popsuła awaria. Nie bez znaczenia są także procesy inwestycyjne – segment polimerów wygenerował ponad 4 mln zł straty, a dodatkowo segment pozostałych nie dołożył cegiełki jak przed rokiem.

kliknij, aby powiększyć

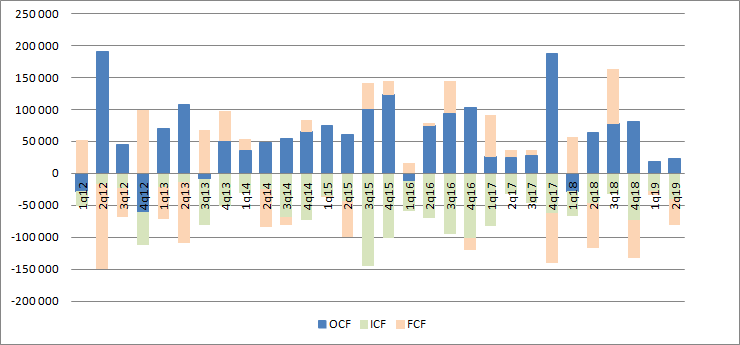

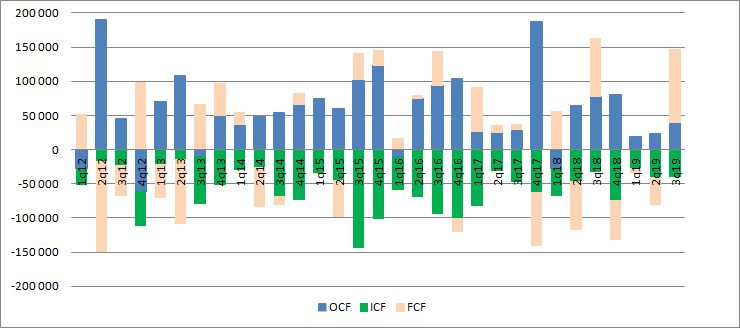

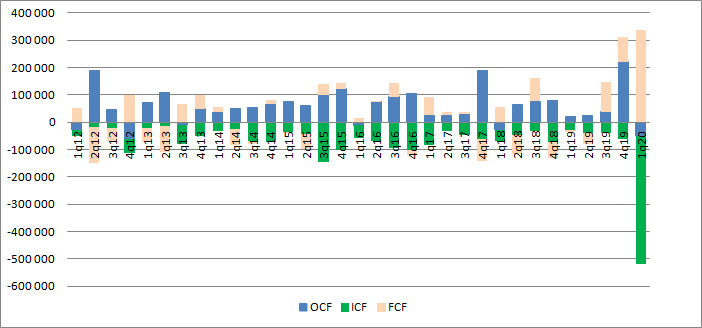

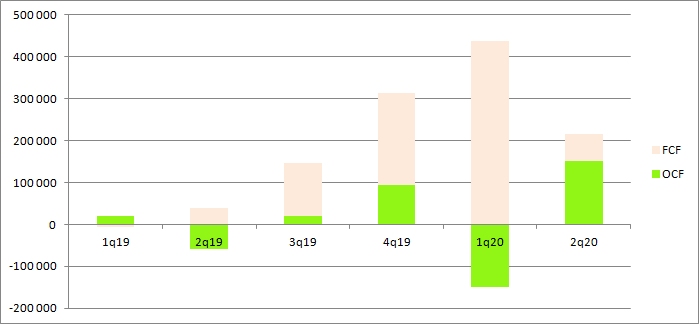

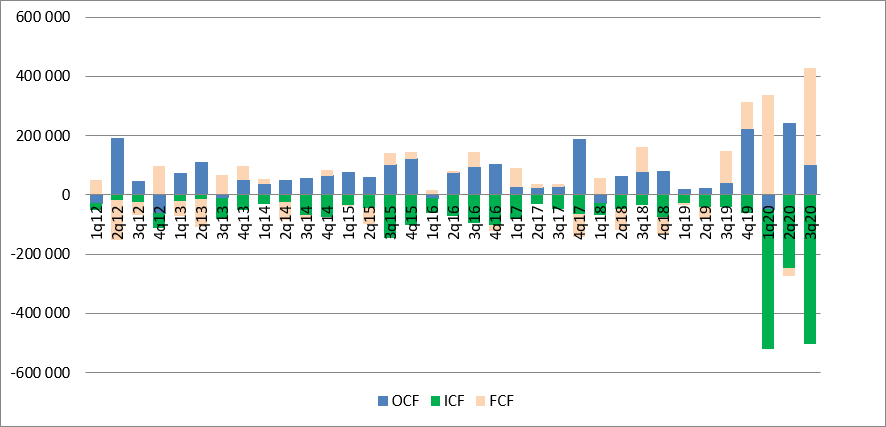

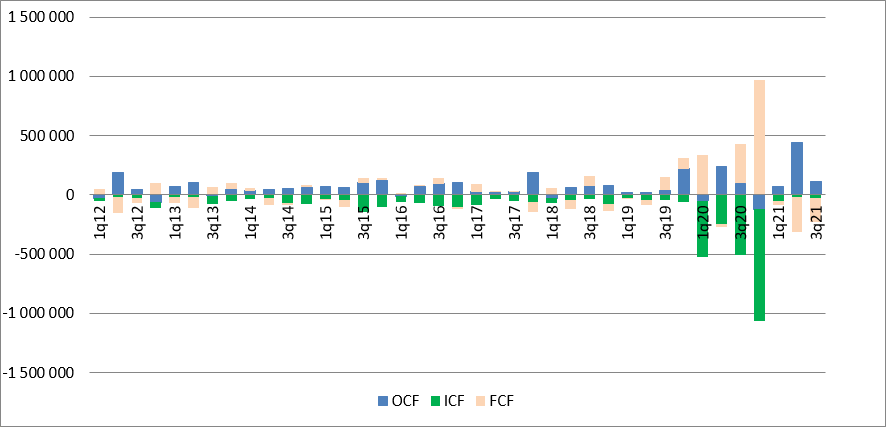

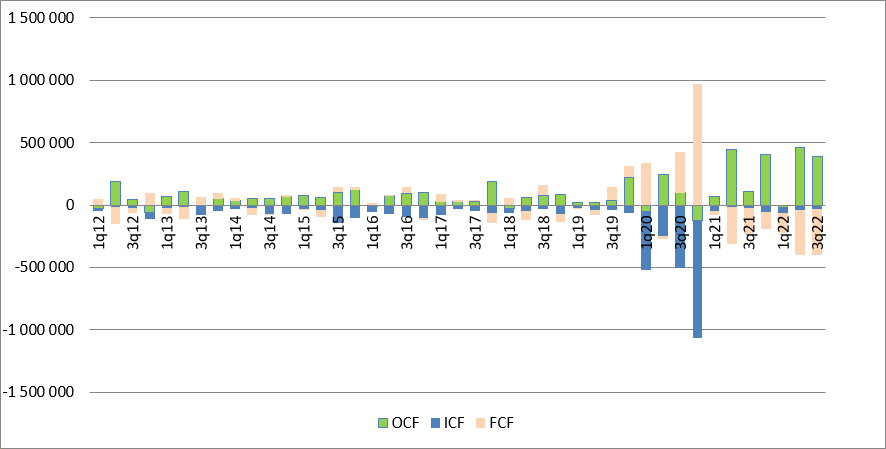

kliknij, aby powiększyćBez szały było także w zakresie przepływów. W II kw. roku Police wygenerowały tylko 23 mln zł gotówki, co nie wystarczyło na pokrycie potrzeb inwestycyjnych (przepływy ujemne na 39 mln zł)

kliknij, aby powiększyćO awarii spółka poinformowała raportem bieżącym, więc nie jest to dla rynku zaskoczeniem. Awaria na linii mocznika i jednej z dwóch linii amoniaku została usunięta, a jak zapewniał prezes obecne zdolności są w tej chwili wystarczające. Mimo wszystko w kolejnym kwartale wpływ przestoju będzie dość istotny i to pomimo tego, że część przeglądów instalacji w zeszłym roku prowadzona była w zeszłym roku w 3 kwartale, natomiast obecnie głównie w drugim. Wszystko wskazuje na to, że Police w przyszłych latach będą znane nie tyle z nawozów co z polipropylenu. Do prezentacji na Wall Street spółka załączyła schemat produkcji planowanej instalacji. Wynika z niej, że spółka będzie kupować ok. 500 000 ton propanu rocznie i 13 000 ton etylenu. Z tych surowców wytworzy ok. 437 tys. ton polipropylenu. Z prezentacji tej wynika także, że spread pomiędzy ceną propanu a polipropylenu wynosił ok. 1100 USD na tnie. Jak napisałem wyżej przełożenie surowiec – produkt wynosi ok. 85 proc. Po uwzględnieniu większego zapotrzebowania na surowiec dostaniemy ok. 950 USD nadwyżki na tonie polipropylenu. Przy produkcji nawet 400 tys. ton dane nam to ok. 380 mln USD zysku (przy kursie USD/PLN 3,9 ok. 1,5 mld zł). Oczywiście instalacja będzie kosztowna – 1,5 mld EUR. Przy 10 letniej amortyzacji dostaniemy 600 mln rocznych kosztów inwestycji. Do tego trzeba dodać ok. 300 osób zatrudnienia (dane z konferencji). Przy średnim wynagrodzeniu brutto na poziomie 7 tys. brutto miesięcznie dostaniemy 250 mln kosztów pracowniczych i zysk na poziomie ca 700 mln zł. Oczywiście to baaaaardzo zgrubne szacunki obarczone dużymi błędami (choćby brak kosztów usług obcych, czy kosztów emisji i energii). Wiadomo także, że Polimery Police mają dać ok. 2,5 mld zł sprzedaży w 2024 r. Główny producent polimerów na Świecie LyondellBasel osiąga marżę operacyjną na poziomie 13 proc. Z powyższej zgrubnej estymacji wychodzi marża na poziomie 28 proc., co w zasadzie nie jest spotykane w dużym przemyśle. Finalnie dostaniemy pewnie coś pomiędzy. Przy 18 proc. rentowności segmentu byłoby to 450 mln zysku operacyjnego., natomiast przy 25 proc. 625 mln zł. Jak będzie ostatecznie dowiemy się dopiero za parę lat, natomiast już trzeba za inwestycję zapłacić. W przypadku akcjonariuszy Polic zapłatą będzie rozwodnienie. Spółka chce wyemitować 1,1 mld akcji przy obecnym stanie 75 mln sztuk. W związku z powyższym będzie 16 razy więcej akcji niż obecnie. >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutaj

|

|

|

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 198

Wysłane:

17 listopada 2019 16:32:57

przy kursie: 10,60 zł

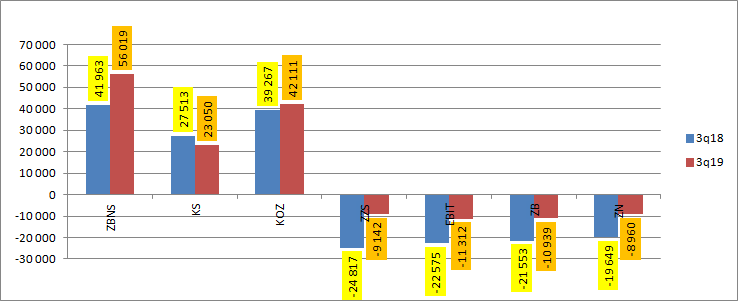

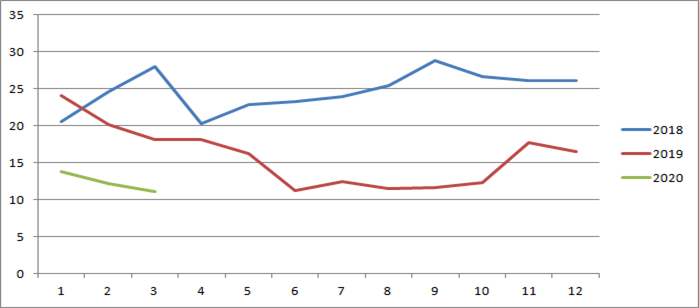

Raz nawozie, raz pod wozem – omówienie sprawozdania Police po III kw. 2019 r.Przychody grupy Police (dalej Police) wyniosły w III kw. 546,5 mln zł i były niemal identyczne jak przed rokiem (552 mln zł). Utrzymanie sprzedaży spółka zawdzięcza podwyżce cen nawozów, gdyż wolumeny sprzedaży nawozów i bieli tytanowej (-7,6 proc.) były niższe r/r. Marża brutto na poziomie skonsolidowanym wyniosła 10,3 proc. i była o 2,6 pp. wyższa r/r. Warto jednak pamiętać, że w porównywalnym kwartale obserwowaliśmy dołek rentowności. Oczywiście historycznie rzecz biorąc w okresie lipiec-wrzesień mamy wyraźnie niższą marżę (sezonowość), ale III kw. ur. był pod tym względem szczególny. Zysk brutto na sprzedaży wyniósł 56 mln zł w porównaniu do 41,9 mln zł rok wcześniej i 82,3 mln zł dwa lata temu i 84 mln zł w 2016 r. Zatem jest lepiej, ale wciąż daleko od poziomów raportowanych przed 2018 r., co ma związek z odnotowaną w poprzednim kwartale awarią.

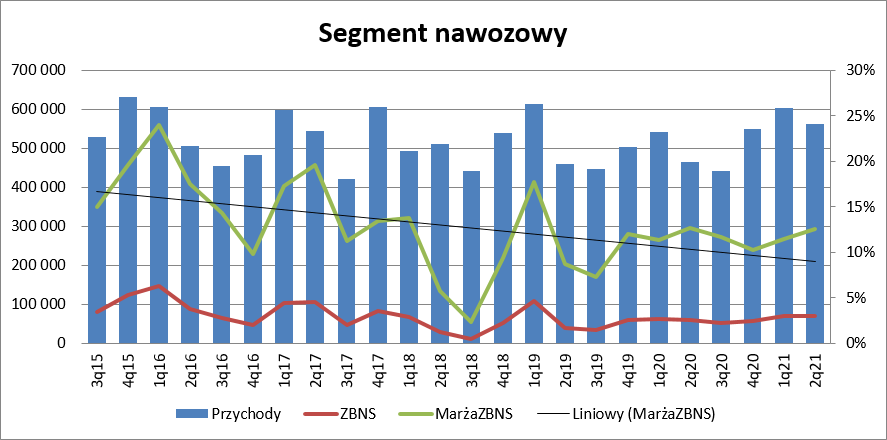

kliknij, aby powiększyćW porównaniu do zeszłego roku znacząco zmieniła się struktura generowanego wyniku na tym poziomie rachunku wyników zysku. Z ujęcia segmentowego wynika, że poprawę zawdzięczamy segmentowi nawozowemu. Przychody w tej dywizji wyniosły 446 mln zł i były o 5,3 mln zł (1,2 proc.) wyższe r/r. Trzeba jednak zauważyć, że całkowity wzrost sprzedaży pochodzi od nawozów wieloskładnikowych (+8 mln zł zł, +2,2 proc.) i pozostałych produktów segmentu (+10 mln zł, +35 proc.) przy spadku obrotów na moczniku i amoniaku (-13 mln zł, -21 mln zł). Niższe wolumeny sprzedaży i obrotów zrealizowanych na sprzedaży nawozów azotowych to skutek przestoju związanego z usterką na instalacji amoniaku (gazu syntezowego). Marża brutto na sprzedaży w dywizji nawozowej wyniosła 32,5 mln zł (7,3 proc.) w porównaniu do 10,3 mln zł (2,3 proc.) przed rokiem.

kliknij, aby powiększyćWzrost marży brutto na sprzedaży nawozów związany jest z jednej strony ze wzrostem cen (mocznik w kraju +13 proc. r/r), z drugiej z niższymi kosztami gazu ziemnego – spadek o ponad 50 proc.. W tym miejscu dodam, że to główny surowiec do produkcji amoniaku i mocznika.

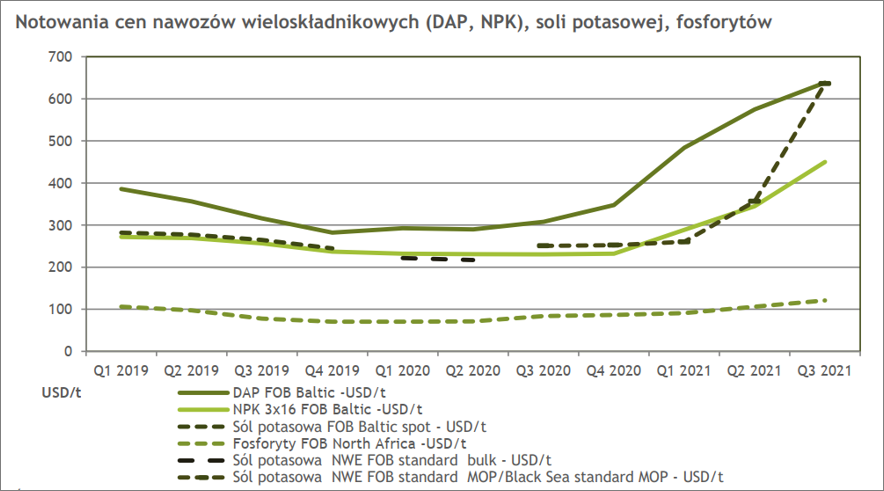

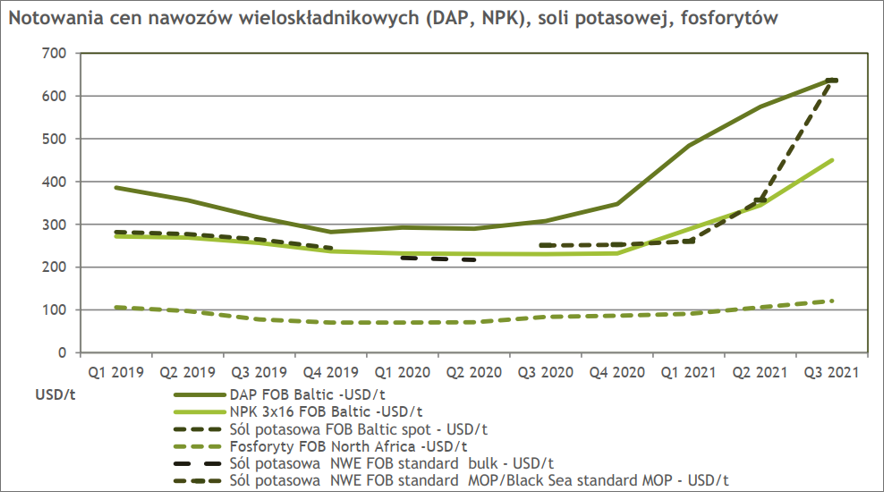

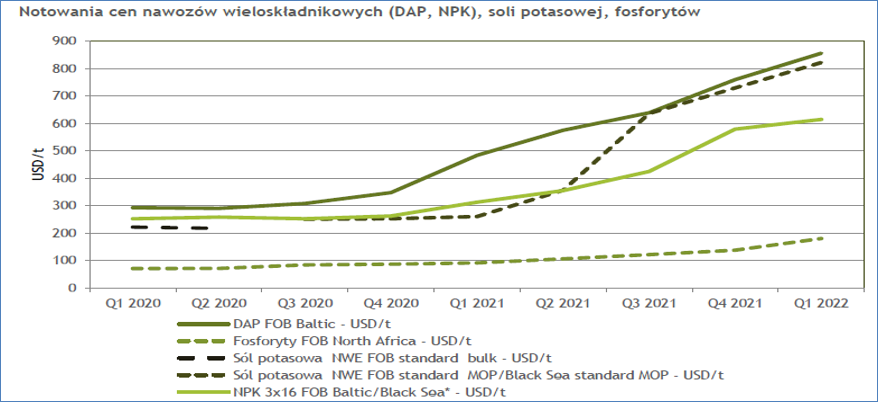

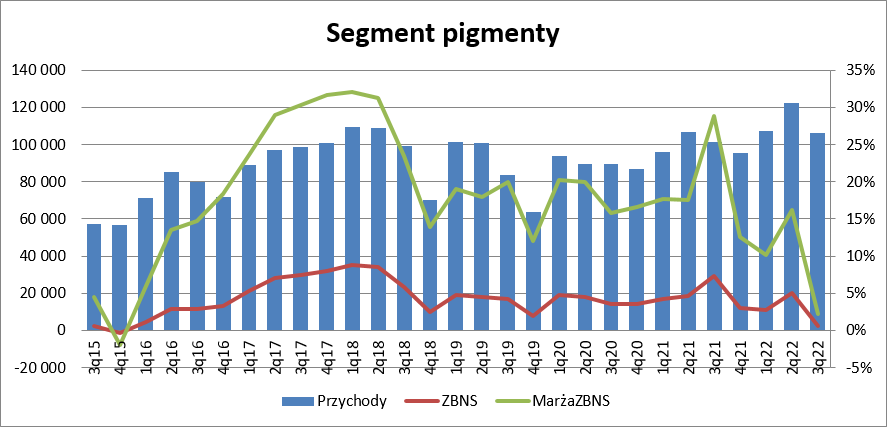

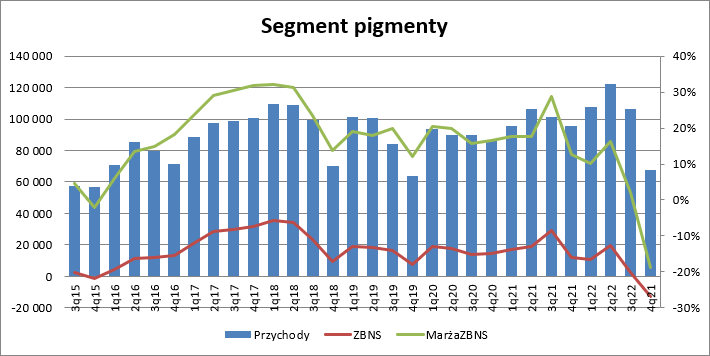

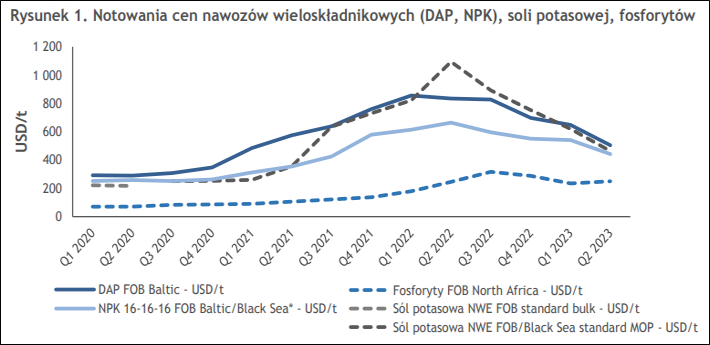

kliknij, aby powiększyćW produkcji nawozów wieloskładnikowych znaczenie mają także koszty fosforytów i soli potasowej, a te jak wynika z prezentacji Grupy Azoty rosły, w szczególności soli potasowej. W 2018 r. Police wydały na gaz 484 mln zł, na sól potasową 387 mln zł, natomiast na fosforyty 242 mln zł. Nie bez znaczenia jest też koszt energii i węgla, a ceny tych dóbr także były wyższe r/r. W segmencie pigmentów sytuacja od paru kwartałów jest coraz gorsza co ma związek ze spowolnieniem gospodarczym w Europie. Przychody segmentu wyniosły 83 mln zł i były o 15,8 proc. niższe r/r. Na spadek obrotów rzutowały zarówno spadek cen jak i spadek wolumenów. Zysk brutto na sprzedaży wyniósł 16,7 mln zł i był o 6,7 mln zł niższy r/r. (rentowność 20 proc. w porównaniu do 23,5 proc. przed rokiem)

kliknij, aby powiększyćPomimo wzrostu marży brutto w segmencie nawozowym spółka pokazała operacyjną stratę na poziomie prawie 18 mln zł (strata przed rokiem 41 mln zł). Zarząd spółki szacuje, że w wyniku przestoju instalacji amoniaku i mocznika spółka nie zrealizowała dodatkowego zysku w kwocie 43 mln zł. O zwrot utraconych korzyści Police będą się ubiegać u ubezpieczyciela, ale to na razie kwota niepewna. III kw. jest z reguły słabszy sezonowo i stratą kwartalną nie należy się mocno martwić. W segmencie pigmentów EBIT wyniósł 9 mln zł i był o 7 mln zł niższy r/r.

kliknij, aby powiększyćNa poziomie skonsolidowanym mamy operacyjną stratę w wysokości 11 mln zł. Poza stratą segmentu nawozów i zyskiem w pigmentach na taki stan rzeczy wpłynął segment polimerów. W tym kwartale obciążył on wynik kwotą 3,8 mln zł, co zostało częściowo zrekompensowane zyskiem 1,4 mln zł na pozostałej działalności.

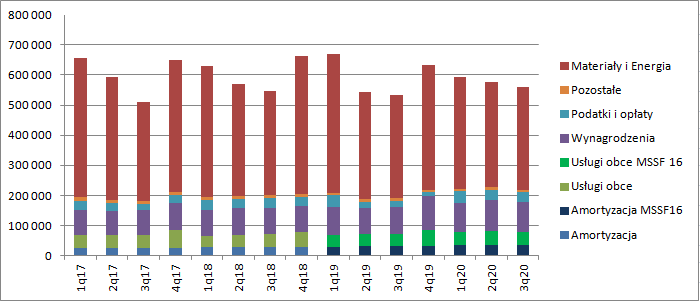

kliknij, aby powiększyćW związku z awarią instalacji amoniaku teoretycznie powinniśmy mieć znacznie niższe koszty materiałów i energii. Tak się jednak nie stało. Koszty te wyniosły 345 mln zł i były mniejsze tylko o 1,3 mln zł. Stało się tak prawdopodobnie dlatego, że mamy nieco inny rozkład przestojów remontowych. W tym roku prace zaplanowano na II kw., ale przestój przeciągnął się na III, natomiast przed rokiem mieliśmy przestój w III kw., więc na poziomie zużycia różnice prawdopodobnie nie były duże. Za to spadek cen gazu o 50 proc. musiał zostać zrekompensowany wzrostem cen pozostałych surowców i energii. To w sumie dość ciekawe, bo ceny fosforytów na świecie spadły o 18,2 proc. r/r. Ceny soli potasowej wzrosły co prawda o 7,2 proc., ale na bazie danych za 2018 r. per saldo wpływ na wynik tych dwóch pozycji powinien być korzystny. O 2 mln zł (2,5 proc.) wyższe były koszty pracy, natomiast oszczędności odnotowano przede wszystkim w pozycji podatki i opłaty – minus 15,5 mln zł. To przede wszystkim efekt niższego kosztu zużycia praw do emisji CO2. To też dość zaskakujące, gdyż rynkowe ceny uprawnień wzrosły r/r o ok. 30 proc. Koszty usług obcych i amortyzacji ze względu na wdrożenie MSSF 16 są nieporównywalne.

kliknij, aby powiększyćLinia finansowa sprawozdania miała marginalny wpływ na wynik – koszty zostały praktycznie zbilansowane przez zysk na jednostkach konsolidowanych metodą praw własności (głównie Kemipol). Strata na poziomie brutto (10,9 mln zł) została nieco zmniejszona efektem tarczy podatkowej i ostatecznie strata netto wyniosła 9 mln zł w porównaniu do straty 20 mln zł przed rokiem.

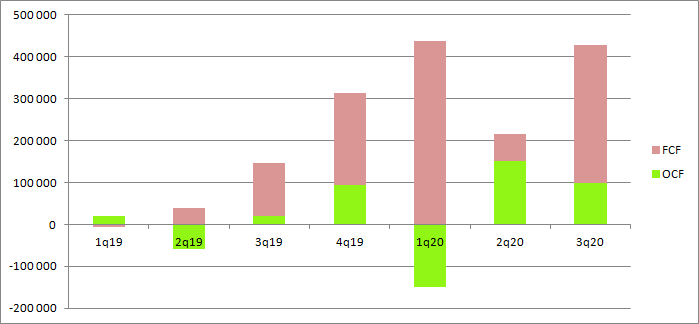

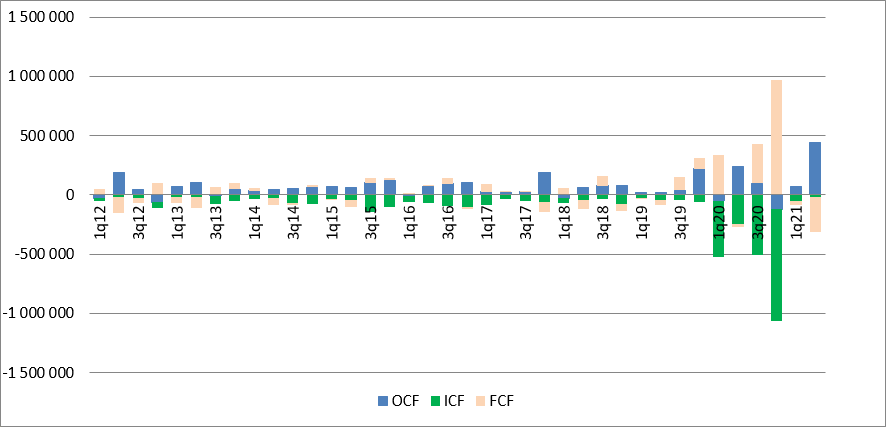

kliknij, aby powiększyćChoć strata była niższa r/r, to niestety nie przełożyło się to na przepływy pieniężne. Te z działalności operacyjnej wyniosły 38,7 mln zł i były o -38,6 mln zł niższe r/r pomimo wprowadzenia MSSF 16. Zgodnie z nowym standardem pokazywania leasingu operacyjnego mamy migrację części opłaty (odsetek leasingowych) do działalności finansowej. Przepływy inwestycyjne były ujemne na 40,6 mln zł, więc wydatki były o 7,5 mln zł wyższe r/r. W lipcu oddano instalację kwasu fosforowego (budżet ponad 83 mln zł) i zakończono inwestycję w komputeryzację aparatury kontrolno-pomiarowej.

kliknij, aby powiększyćCoraz bliżej jest także dopięcie finansowania inwestycji w Polimery Police. Hyundai i KIND wyłożą na projekt 130 mln USD, czyli ok. 0,5 mld zł. Z emisji akcji w Policach planuje się pozyskać 1,2 mld zł. Największym akcjonariuszem Police jest Grupa Azoty, która już uchwaliła objęcie akcji nowej emisji (około 740 mln zł). Prawdopodobnie akcje obejmie też ARP i Skarb Państwa. Wkrótce powinien się zamknąć temat inwestycji w projekt przez Lotos (kolejne 0,5 mld zł). Z raportów analityków wynika, że instalacja powinna dawać ok. 2,4 mld rocznego przychodu i 900 mln zł EBITDA (rentowność na poziomie 37 proc.!). Jeśli zerknąć na budżet projektu (1,5 mld EUR, 6,4 mld zł) to inwestycja wydaje się jak najbardziej mieć sens – EV/EBITDA wychodzi na poziomie 7, czyli dość niskim. >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutaj

Edytowany: 18 listopada 2019 13:45

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 198

Wysłane:

9 kwietnia 2020 18:56:47

przy kursie: 10,60 zł

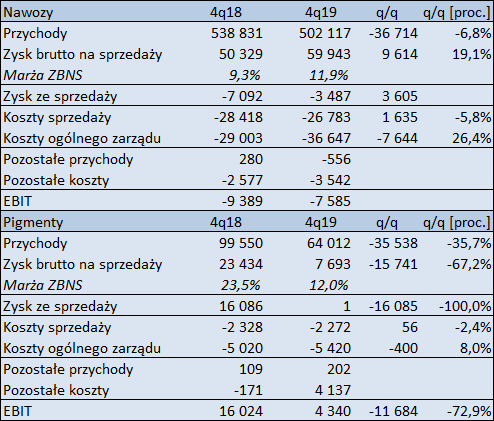

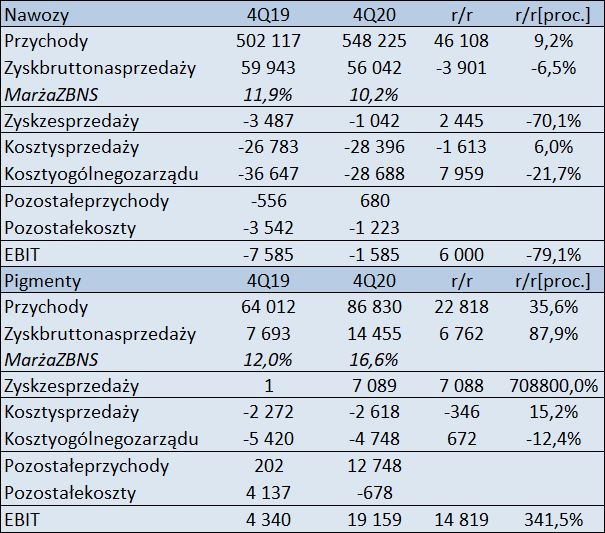

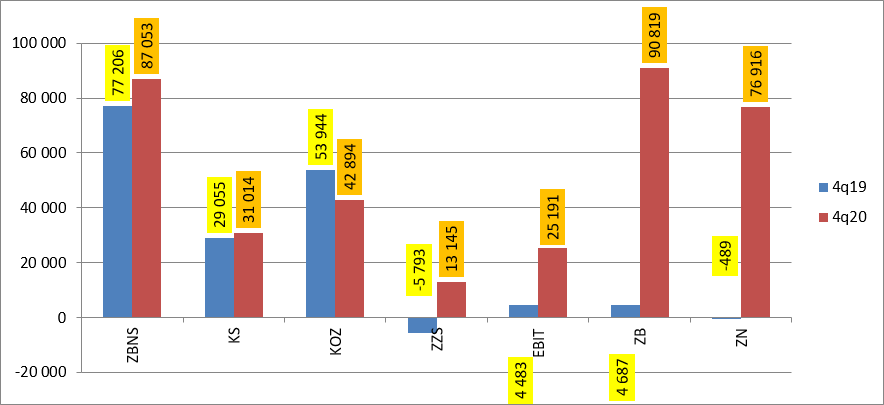

W trybie rezerwowym – omówienie sprawozdania finansowego GK Police po IV kw. 2019 r.Przychody Polic wyniosły w IV kw. 583 mln zł i były o 41 mln zł (6,6 proc.) niższe r/r. Marża brutto wyniosła 13,2 proc. wobec 10,3 proc. kwartał wcześniej i 11,3 proc. przed rokiem.

kliknij, aby powiększyćPrzychody segmentu nawozowego wyniosły 502 mln zł i były o 37 mln zł (6,8 proc.) niższe r/r, natomiast marża wyniosła 11,9 proc. w porównaniu do 9,3 proc. przed rokiem i 7,3 proc. kwartał wcześniej.

kliknij, aby powiększyćPrzychody w dywizji nawozowej spadły prawdopodobnie zarówno w wyniku spadku wolumenu, jak i cen sprzedaży. Spółka co prawda nie ujawnia wolumenu wprost, ale w prezentacji wynikowej Grupy Azoty widnieje wykres na którym widać spadek wolumenu nawozów wieloskładnikowych. Natomiast w zakresie nawozów azotowych prawdopodobnie spółka nadal odczuwała skutki awarii, która miała miejsce w I połowie roku (druga linia amoniaku wznowiła produkcję dopiero w grudniu). Jeśli chodzi o ceny to na rynku polskim w IV kw. obserwowaliśmy wzrost cen mocznika (9 proc. r/r), natomiast ceny nawozów wieloskładnikowych były prawdopodobnie niższe r/r, bo niższe były ceny na świecie (NPK w Niemczech -12 proc. r/r, DAP -33 proc. r/r). Tak jak w poprzednich kwartałach wsparcie rentowności przyszło ze strony cen surowców strategicznych. W IV ceny gazu pozostawały nadal niskie - w kontraktach długoterminowych ceny gazu ziemnego spadły o prawie 30 proc. r/r a ceny spotowe blisko o połowę. Tańsza była także energia elektryczna (16 proc. r/r), a ceny soli potasowej zbliżone (+4 proc. r/r) do ubiegłorocznych.

kliknij, aby powiększyćProszę zauważyć, że roczne koszty zużycia materiałów i energii w Policach to blisko 1,6 mld zł, natomiast z podpisanych umów, o których spółka informowała raportami bieżącymi wynika, że szacowane roczne koszty samego gazu wynoszą 530 mln zł, soli potasowej 260 mln zł, natomiast fosforytów tylko 120 mln zł. A zatem spadek cen gazu mocno poprawia rentowność prowadzonego biznesu. W segmencie pigmentów przychody wyniosły 64 mln zł i były o 36 proc. niższe r/r, natomiast marża brutto na sprzedaży wyniosła 12 proc. względem 13,9 proc. przed rokiem i 20 proc. w poprzednim kwartale. Spadek przychodów i marży to efekt przede wszystkim niższych cen, bo spadki wolumenów sprzedaży nie były duże (mowa o ujęciu 4kw./4kw.).

kliknij, aby powiększyćO ile obydwa segmenty odnotowały spadek kosztów sprzedaży, tak solidarnie wzrosły w nich koszty ogólnego zarządu (+26 proc. w nawozach, +32 proc. w pigmentach). Pomimo wzrostu sald na kosztach operacyjnych, utracie części przychodów i marży na produkcji amoniaku, dzięki poprawie marż udało się ograniczyć stratę EBIT segmentu nawozowego z 9,4 mln zł do 7,6 mln zł. Za to EBIT w pigmentach wyniósł 4 mln zł w porównaniu do 2 mln zł przed rokiem i 9 mln zł kwartał wcześniej. Warto jednak zwrócić uwagę, że poprawa zysku pochodzi głównie z linii pozostałej działalności operacyjnej, co wskazuje na to, że czynnik ten mógł być niepowtarzalny.

kliknij, aby powiększyćChoć budowa instalacji propylenu dopiero się rozpoczęła i spółka celowa nie generuje jeszcze przychodów to segment ten obciąża wyniki skonsolidowane - w tym kwartale PDH zabrało 6 mln zł. Z rachunku segmentowego wynika również, że wynik skonsolidowany mocno podbił segment pozostałej działalności (+14 mln zł), głównie dzięki pozostałym przychodom operacyjnym.

kliknij, aby powiększyćFinalny, skonsolidowany EBIT wyniósł w IV kw. 4,5 mln zł wobec 6 mln straty przed rokiem, natomiast spółka zakończyła okres IV kw. na progu rentowności netto.

kliknij, aby powiększyćJak wspomniałem wcześniej w segmencie bieli tytanowej, a także pozostałej działalności dla wyników istotna była linia pozostałej działalności operacyjnej. Z noty dotyczącej pozostałych przychodów operacyjnych wynika, że pozycja ta została zbudowana głównie przez rozwiązanie rezerwy na kary dotyczące przekroczenia poziomów emisji SO2. Cytat:W ocenie Jednostki Dominującej, ryzyko zapłaty kar administracyjnych z tytułu przekroczenia limitów emisji z instalacji spalania paliw w roku 2016 i 2017 spadło w bieżącym okresie sprawozdawczym poniżej 50 proc. w związku z brakiem zastrzeżeń Komisji Europejskiej do krajowych wyliczeń łącznych emisji ze wszystkich źródeł spalania paliw objętych PPK w tych latach, gdzie wskazano na brak przekroczenia krajowych limitów SO2 przewidzianych w Przejściowym Planie Krajowym. W 2019 roku nastąpiło przekroczenie przez Jednostkę Dominującą limitów emisji SO2 i NOx czego konsekwencją było utworzenie rezerwy w wysokości 2 665 tys. zł w koszty tego roku. Do dnia sporządzenia sprawozdania finansowego nie zostały opublikowane krajowe emisje wynikające z PPK. Jak widać zdarzenie ma charakter jednorazowy i gdyby nie rozwiązanie owej rezerwy spółka zakończyłaby IV kwartał na minusie. Do takiego stanu przyczynił się wzrost wynagrodzeń. W IV kwartale obciążenia pracownicze wyniosły 112 mln zł i były o 25 mln zł (28 proc.) wyższe r/r. Trzeba przyznać, że dynamika obciążeń jest naprawdę wysoka, bo liczba pracowników wzrosła w spółce tylko o 0,5 proc. (stany na koniec roku). Za to udało się nieco (13,5 mln zł) zaoszczędzić na kosztach CO2 (pozycja podatki i opłaty). Niestety nie do końca jest jasne czy to w wyniku mniejszej produkcji (postój instalacji amoniaku), czy niższych kosztów nabywanych na rynku uprawnień, które przedstawione zostaną do umorzenia. Usługi obce i amortyzacja są nieporównywalne r/r ze względu na implementację MSSF16, natomiast jak wspominałem przy omawianiu segmentów spółka płaciła mniej za surowce (-42 mln zł).

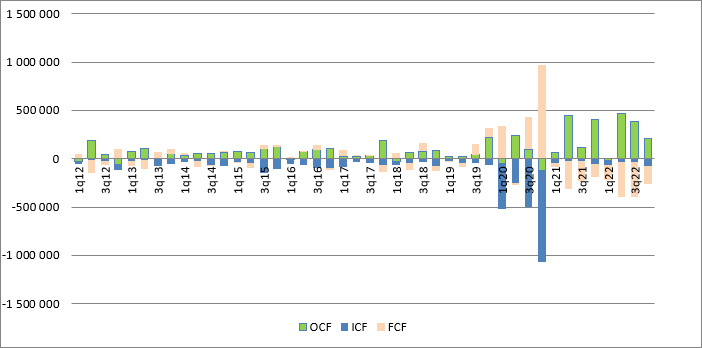

kliknij, aby powiększyćPod względem wyników okres październik – grudzień był niestety słaby, ale spółka miło zaskoczyła gotówką. Przepływy operacyjne wyniosły 221 mln zł, a to poziom dotąd nieobserwowany w Policach. Niestety nie wynika on zupełnie z działalności operacyjnej a z operacji korygowania o factoring odwrotny (ponad 120 mln zł). Spółka wydatkowała blisko 61 mln zł na inwestycje. Zaciągnęła też prawie 150 mln zł nowego finansowania.

kliknij, aby powiększy棹czne przepływy wyniosły 285 mln zł i wydaje się, że kwota ta nie dotyczy wpływów z tytułu ostatniej publicznej emisji akcji. Kwartał był dla spółki mało udany, ale IV kw. z uwagi na sezonowość jest ogólnie rzecz biorąc słaby. Najważniejszy jest I kw. roku, a jak wiemy w marcu mieliśmy epidemię i wpływ tego czynnika może być istotny dla wyników. Spółka wspomina o tym, że pojawiają się problemy z dostępnością transportu w eksporcie, a możliwe że część pracowników poszła na zwolnienia czy opiekę nad dziećmi. Niestety efekty Covid poznamy dopiero w maju. >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutaj

Edytowany: 10 kwietnia 2020 10:30

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 198

Wysłane:

22 maja 2020 17:20:42

przy kursie: 11,40 zł

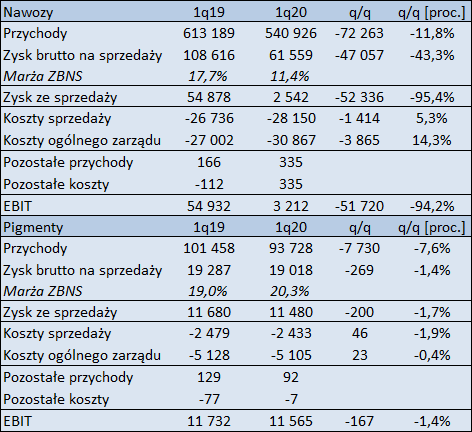

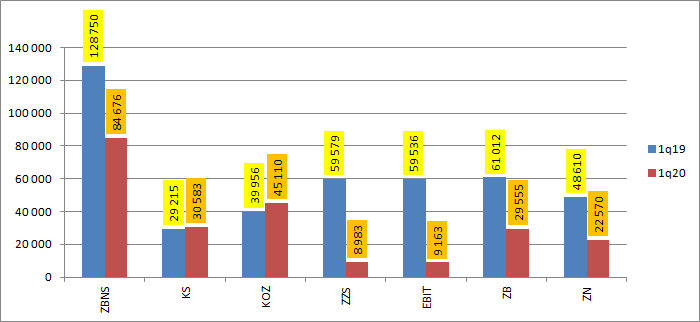

Polimeryzacja zysków – omówienie sprawozdania finansowego Polic po I kw. 2020 r.Przychody Polic w I kw. 2020 r. wyniosły 648 mln zł i były o 78 mln zł (10,8 proc.) niższe r/r. W relacji do poprzedniego kwartału przychody wzrosły o 11 proc., ale sezonowa zwyżka obrotów była niższa niż przed rokiem (+16 proc.). Choć spółka zaraportowała zwyżkę obrotów kw/kw, to nie przełożyło się to niestety na istotny wzrost marż. Rentowność zysku brutto na sprzedaży wyniosła tylko 13,1 proc. w porównaniu do 17,7 proc. przed rokiem. To najsłabszy pierwszy kwartał od 2014 r. Zysk na omawianym poziomie wyniósł 84,7 mln zł i był o 44 mln zł (34 proc.) niższy r/r.

kliknij, aby powiększyćSpadek przychodów i rentowności dotyczył przede wszystkim segmentu nawozowego. Sprzedaż nawozów skurczyła się o 11,8 proc. (72,3 mln zł), natomiast zysk brutto na sprzedaży tej dywizji zmniejszył się 47 mln zł, czyli 43,3 proc. Rentowność segmentu spadła z 17,7 proc. raportowanych przed rokiem do 11,4 proc. obecnie.

kliknij, aby powiększyćW segmencie pigmentów sytuacja wyglądała nieco lepiej. Podobnie do dywizji nawozowej obserwujemy spadek sprzedaży – 7,7 mln zł (7,6 proc.), ale w tym przypadku nie miało to istotnego przełożenia na marżowość. Rentowność zysku brutto na sprzedaży wyniosła 20,3 proc. w porównaniu do 19 proc. przed rokiem, a zysk na tym poziomie rachunku wyników spadł o zaledwie 269 tys. zł (-1,4 proc.)

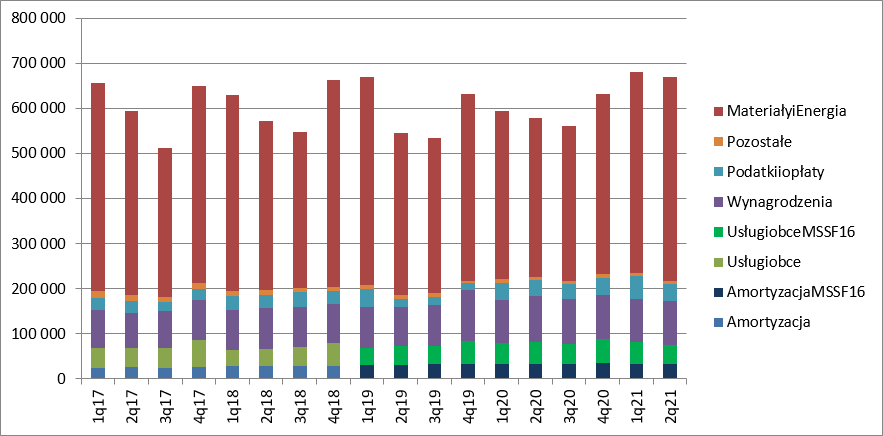

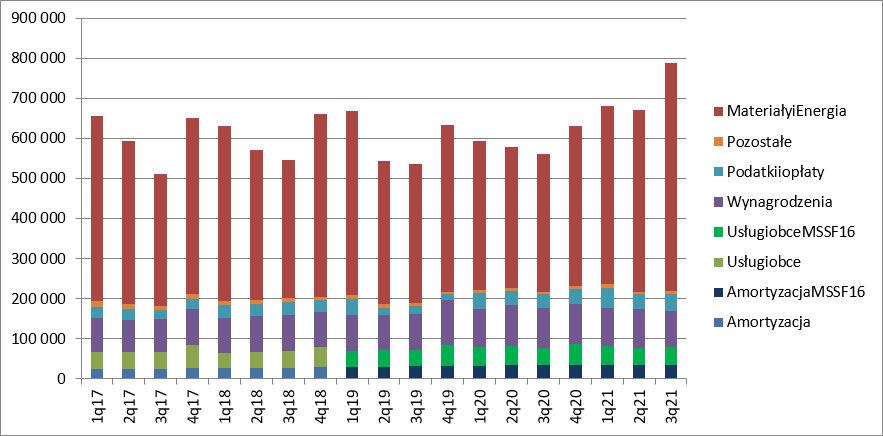

kliknij, aby powiększyćPrzyczyny niskiej rentowności możemy szukać w rachunku rodzajowym. Nadmienię, że to pierwszy okres, w którym poszczególne pozycje kosztowe są wprost porównywalne, gdyż wcześniej obserwowaliśmy zaburzenie związane z wdrożeniem MSSF16. Z noty wynika, że suma kosztów operacyjnych wyniosła 592 mln zł i była o 75,5 mln zł niższa niż przed rokiem. Za to koszty operacyjne z różnicy przychodów i EBIT wyniosły 639 mln zł i były tylko o 28 mln zł niższe r/r. W uproszczeniu oznacza to, że Police przed rokiem sprzedały podobne wolumeny produktów, co wyprodukowały, natomiast w tym roku sprzedawały częściowo z zapasu przy obniżonej produkcji. Choć produkcja była niższa to niestety koszty stałe spółce rosną. Amortyzacja zwiększyła się o 3,5 mln zł (11,5 proc.), natomiast wynagrodzenia o 4 mln zł (4,5 proc.). Dodatkowo spółka pokazała wzrost kosztów usług obcych (+6,4 mln zł, +16 proc.), co tłumaczy wzrostem usług logistycznych, częściowo związany z pandemią koronawirusa. Koszty materiałów i energii (koszty zmienne) były o 20 proc. niższe r/r

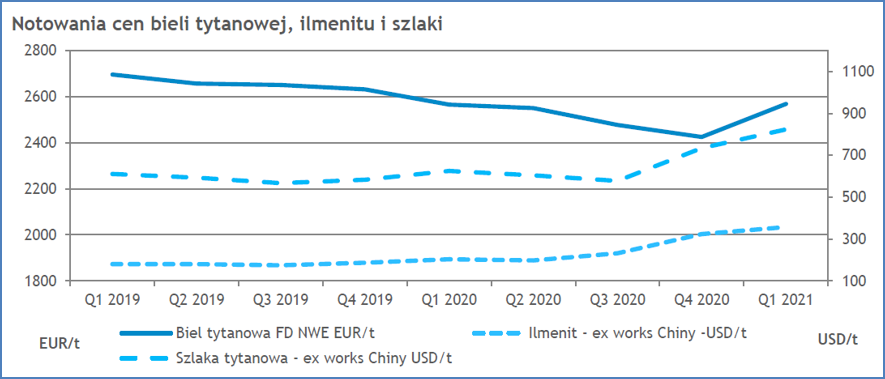

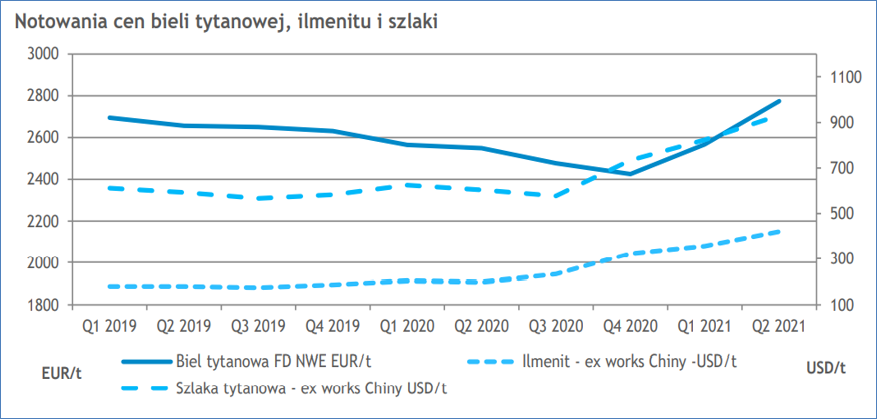

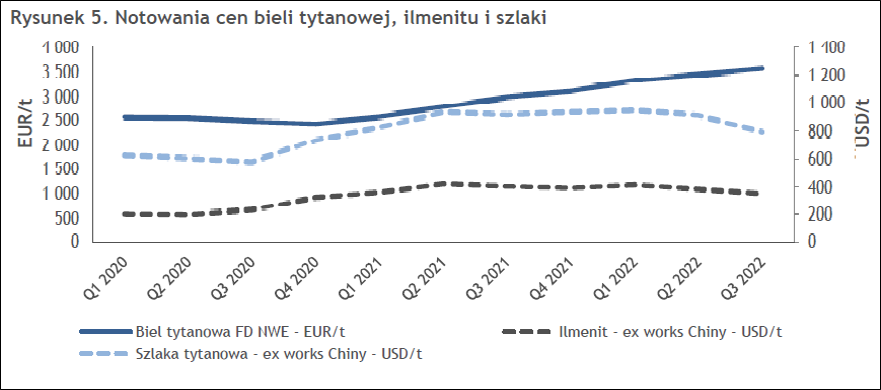

kliknij, aby powiększyćSpadek ten to przede wszystkim pochodna niższych cen gazu ziemnego (-40 proc.) i mniejszego jego wykorzystania, spadku cen fosforytów (-16 proc.) i soli potasowej (-20 proc.) przy wzrostach cen pozostałych surowców takich jak ilmenit i szlaka (produkcja bieli tytanowej) i przede wszystkim wzroście cen węgla i energii.

kliknij, aby powiększyćZ prezentacji Grupy Azoty wynika, że ceny gazu pozwoliły poprawić wynik operacyjny o 55 mln zł, ale efekt wzrostu cen pozostałych surowców zabrał per saldo 13 mln zł. Przede wszystkim jednak spadek zyskowności to pokłosie spadku cen produktów (głównie nawozów wieloskładnikowych) – wpływ na wynik - 77 mln zł. Spadek zysku brutto na sprzedaży miał oczywiście konsekwencje dla wyników operacyjnych podstawowych segmentów sprawozdawczych. EBIT segmentu nawozowego w sezonowo najlepszym kwartale wyniósł zaledwie 3,2 mln zł w porównaniu do 55 mln zł rok wcześniej. Za tak dramatyczny spadek odpowiada regres cen nawozów wieloskładnikowych i zmniejszony na nie popyt. Segment pigmentów obronił swój wynik, co trzeba uznać za sukces w obliczu tego, że odbiorcy tego produktu pochodzą z Włoch, które już pod koniec I kw. roku objęte były epidemią.

kliknij, aby powiększyćSegment polimerów choć jeszcze nie funkcjonuje to już generuje koszty operacyjne. W raportowanym kwartale spowodował stratę 4,2 mln zł w porównaniu do 2,7 przed rokiem. Za to niższą stratę osiągnięto na pozostałej działalności, która nie spełniła wyodrębnienia do osobnego segmentu sprawozdawczego – 1,4 mln zł vs. 4,4 mln zł przed rokiem

kliknij, aby powiększyćSkonsolidowany wynik operacyjny wyniósł 9,2 mln zł i wynikał głównie z segmentu bieli tytanowej. W roku poprzednim spółka zarobiła 59,5 mln zł. Co ciekawe na poziomie zysku brutto wynik rośnie już do prawie 30 mln zł (61 mln zł w I kw. 2019 r.). Okazuje się, że to także efekt polimerów. Przypomnę, że kontrakt na budowę instalacji jest wyrażony w EUR (993 mln EUR wynagrodzenie podstawowe + 20 mln EUR dodatkowe), a płatność będzie następować po osiągnięciu kamieni milowych przez projekt, prawdopodobnie do końca 2022 r. Taki projekt ma swoją ekonomiczną opłacalność tylko do określonej kwoty inwestycji, ale to mniej ważna sprawa niż zapewnienie środków zapewniających finansowanie projektu. Proszę sobie wyobrazić sytuację, że ktoś oferuje pożyczkę 100 mln USD, na sfinansowanie prac za 400 mln zł. Jeśli kurs USD spadłby do poziomu 3 zł to nagle okaże się, że zamiast 400 mln zł mielibyśmy 300 mln zł dostępnych środków na finansowanie. Nasze zobowiązanie byłoby mniejsze, ale zabrakłoby gotówki na opłacenie prac. Z punktu widzenia bezpieczeństwa inwestycji najważniejsze jest zapewnienie stałego strumienia gotówki, który w przypadku Polic w dużej części wyrażony jest w EUR. Dla wkładów własnych spółek Grupy Azoty, Police zawarły forwardy o nominale 160 mln EUR (ok. 670 mln zł planowanych wkładów na kwotę 1,4 mld). Forward zapewnia stałą cenę przeliczenia. Wkład finansowy Lotosu ma wynieść 500 mln zł i jak się można domyślać to właśnie tej pozycji dotyczy zakup 105 mln opcji kupna EUR (440 mln zł) – w tym przypadku spółka nie zapłaci więcej niż wynosi kurs wykonania opcji, ale może zapłacić mniej przy korzystnym, niższym kursie. Mamy jeszcze opcję kupna 300 mln EUR, ale nie względem złotówki a amerykańskiego dolara, co jak rozumiem zabezpiecza finansowanie zapewniane przez Hyundai i KIND (130 mln USD), a także częściowo kredyt, a w zasadzie wypłatę jego transz. W związku z osłabieniem złotego wycena zawartych transakcji walutowych dała ekstra 34 mln zł zysku, ale to zysk niepowtarzalny i w dodatku w dłuższym okresie okaże się jedynie czynnikiem, który pokryje większy budżet projektu wyrażony w złotym. Po opodatkowaniu 24 proc. stopą podatkową zysk netto wyniósł 22,6 mln zł, ale tak naprawdę wynik ekonomiczny okresu lepiej oddaje EBIT.

kliknij, aby powiększyćPrzepływy operacyjne w ujęciu nominalnym były ujemne na kwotę prawie 49 mln zł, ale gdyby nie odwrotny factoring wypływ wyniósłby o 100 mln zł więcej. Wpływy z factoringu odwrotnego prezentowane są w działalności operacyjnej (bo spadają zobowiązania wobec dostawców), ale spłaty factoringu odwrotnego prezentowane są w przepływach finansowych, a w tym kwartale mieliśmy wypływ 184 mln zł. Per saldo mamy więc spłatę factoringu odwrotnego. Niestety takie podejście do sprawy nieco zaciemnia nam obraz sytuacji. Spółka w tym kwartale zarejestrowała ostatnią emisję akcji więc pojawił się wpływ ponad 500 mln zł gotówki z podwyższenia kapitału. W działalności inwestycyjnej widzimy za to wydatkowanie kwoty ok. 450 mln zł na inwestycje i dodatkowo 22 mln zł na premie opcyjnie i prowizje od forwardów (koszty zabezpieczeń).

kliknij, aby powiększyćKwartał niestety nie był dla spółki udany, co miało związek z suszą i niskimi cenami nawozów wieloskładnikowych, które są podstawowym produktem handlowym Polic. Dzięki spadkowi cen gazu lepiej wyglądała sytuacja w nawozach azotowych, ale z ich sprzedaży spółka otrzymuje ponad dwa razy mniej przychodów niż z wieloskładnikowych. Niestety w kolejnym kwartale można spodziewać się słabszego wyniku na bieli tytanowej, choć zdaniem zarządu widać pewne ożywienie w nawozach. >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutaj

Edytowany: 11 września 2020 16:28

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 198

Wysłane:

11 września 2020 16:27:49

przy kursie: 12,10 zł

Czas wyrównania rachunków – omówienie sprawozdania finansowego GK Police po II kw. 2020 r.Przychody Polic wyniosły w II kw. 567 mln zł i były o 9 mln zł (1,6 proc.) niższe r/r. Trzeba przyznać, że jak na niesprzyjające otoczenie to wynik naprawdę dobry, choć do pewnego stopnia zagadkowy (do tego jeszcze wrócimy). Zysk brutto na sprzedaży wyniósł 83 mln zł w porównaniu do 68 mln zł przed rokiem i 85 mln zł kwartał wcześniej (tradycyjny szczyt nawozowy). Rentowność na tym poziomie rachunku wyników wyniosła 14,6 proc. w porównaniu do 11,8 proc. rok temu i 13,1 proc. w I kw. bieżącego roku. Trzeba jednak wspomnieć, że przez wynik na tym poziomie przeszły rekompensaty za energię w kwocie 4,4 mln zł, co do pewnego stopnia należy traktować jako zjawisko niepowtarzalne. Po pierwsze dlatego, że kwota dotyczy całego półrocza, a nie tylko II kw., po drugie dlatego, że program pewnie się kiedyś skończy.

kliknij, aby powiększyćW segmencie nawozowym przychody wyniosły 463 mln zł i były nawet wyższe o 1 proc. r/r, natomiast marża brutto wyniosła 12,7 proc. w porównaniu do 8,7 proc. przed rokiem (58,8 mln zł vs. 40 mln zł). Należy jednak przypomnieć, że w okresie porównawczym Police odnotowały przestój instalacji mocznika i amoniaku, a utratę korzyści szacowano na 20-30 mln zł.

kliknij, aby powiększyćW segmencie pigmentów przychody wyniosły 89,6 mln zł i były o 11 proc. niższe r/r, natomiast rentowność brutto wyniosła 19,9 proc. w porównaniu do 18 proc. rok wcześniej. Mimo zwyżki rentowności wynik (gross profit) był niższy o 1,5 proc.

kliknij, aby powiększyćLepszy skonsolidawny wynik na poziomie zysku brutto na sprzedaży znalazł odzwierciedlenie w niższych partiach rachunku zysków i strat. Zysk ze sprzedaży zamknął się kwotą 10,6 mln zł w porównaniu do 2,6 mln zł przed rokiem. A zatem z nadwyżki na poziomie zysku brutto 14,8 mln zł zostało już 8 mln zł, bo resztę „zjadł” wzrost kosztów operacyjnych (sprzedaży o 3,1 mln zł, ogólnego zarządu 3,7 mln zł). Na poziomie operacyjnym Police pokazały 22,4 mln zł zysku w porównaniu do 4,4 mln zł straty przed rokiem i 9,2 mln zł zysku w poprzednim kwartale. Wysoki EBIT to także efekt rozpoznania rekompensat za energię, tyle że tych należnych spółce za 2019 r. w pozostałej działalności operacyjnej spółka rozpoznała z tego tytułu 7,7 mln zł. Niestety zysk brutto został bardzo mocno obciążony przez linię finansową sprawozdania – 19 mln zł kosztów. To głównie efekt wyceny instrumentów pochodnych zabezpieczających przepływy finansowe związane z projektem Polimery Police. Przypomnę, że realizacja umowy odbywać się będzie w EUR, wiec spółka zakupiła forwardy (185 mln EUR) i opcje kupna (170 mln EUR) na część finansowaną z wkładu własnego wyrażonego w PLN. Kurs EUR/PLN spadł, więc mamy ujemną wycenę tych instrumentów. Dodatkowo Police nabyły opcje kupna EUR, ale nie złotówkę, a za USD – 300 mln EUR na finansowanie przez KIND i Lotos oraz kredyt USD. W okresie sprawozdawczym: - spółka dokonała realizacji forwardów na kwotę 32,6 mln EUR. - wygasły (bez realizacji) opcje za 60 mln EUR, spółka nie korzystała bo na rynku można było wymienić korzystniej - część wygasłych opcji zrolowano, a w III kw. zamieniono na forwardy, a część od razu zastąpiły forwardy. Ciężko uznać, aby taką żonglerkę instrumentami finansowymi nazwać czystym zabezpieczeniem, a to może się nie podobać, w szczególności jak się przypomni wystawione przez spółkę opcje walutowe i efekt tego „zabezpieczenia” w 2008 r. Wróćmy jednak do samych wyników. W konsekwencji strat na pochodnych zysk brutto wyniósł tylko 6,5 mln zł, a zysk netto 6,8 mln zł. W II kw. 2019 r. spółka raportowała odpowiednio 0,2 mln zł i 4,4 mln zł. Gdyby nie rozliczenie rekompensat za 2020 r. wynik w tym roku byłby gorszy od uzyskanego przed rokiem.

kliknij, aby powiększyćPoziomy kosztów rodzajowych nie ujawniają wprost źródeł poprawy wyniku na sprzedaży. Co prawda udział materiałów i energii w przychodach wyniósł 61,8 proc., ale przed rokiem było to 62 proc., więc tylko nieznacznie więcej. Przychody jak wspomniałem spadły o 9,3 mln zł, natomiast koszty materiałów i energii o jedynie o 6,3 mln zł (a i tak mamy ich korektę na 4,4 mln zł z tytułu rekompensat). Co więcej, pozostałe pozycje kosztowe rosły: - obciążenia pracownicze +16,2 mln zł - podatki i opłaty (w tym CO2) +17,5 mln zł - usług obce +5,4 mln zł - amortyzacja +3,1 mln zł Jedynie pozostałe koszty operacyjne były mniejsze o 2,2 mln zł. Dlaczego poprawił się zatem wynik na sprzedaży (zarówno brutto i netto)? Bo koszty rodzajowe dotyczą całości poniesionych w okresie niezależnie czy spółka produkowała dla klienta, czy na zapas. W tym kwartale saldo zapasów zwiększyło się o 20,6 mln zł, natomiast przed rokiem spadło o 31,6 mln zł.

kliknij, aby powiększyćCzynnikiem który wpływał korzystnie na koszty materiałów i energii był rekordowo tani gaz – spadek o 51 proc. r/r. Niestety ten czynnik poprawy wyników wydaje się powoli wyczerpywać, bo ceny w lipcu i sierpniu zaczęły rosnąć. W III kw. nadal ceny będą niższe r/r, ale w IV kw. spółka może już odnotować wzrosty.

kliknij, aby powiększyćWspomniałem wcześniej, że znacznie lepsze wyniki r/ to efekt rekompensat za energię i awarii na instalacjach mocznika i amoniaku w okresie porównawczym. To jednak nie jest pełny obraz – z rachunku segmentowego wynika, że segment pozostałej działalności dał w tym roku ekstra 7 mln zł, natomiast przed rokiem było niemal okrągłe zero. Główne różnice w zyskach biorą się z linii pozostałej działalności operacyjnej, a szczegółowa analiza not każe sądzić iż jest to efekt ruchu na rezerwach. Przed rokiem zawiązano je na kwotę ok. 5 mln zł, a obecnie rozwiązano ok. 2 mln zł.

kliknij, aby powiększyćPolice pokazały także bardzo wysoki poziom przepływów operacyjnych (241 mln zł), co teoretycznie powinno cieszyć akcjonariuszy. Jednocześnie wydatki finansowe wyniosły 26 mln zł, a inwestycyjne 247 mln zł.

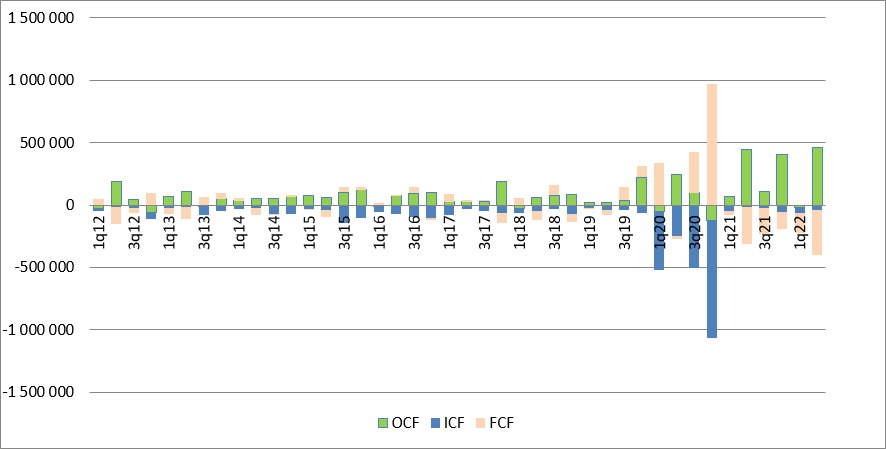

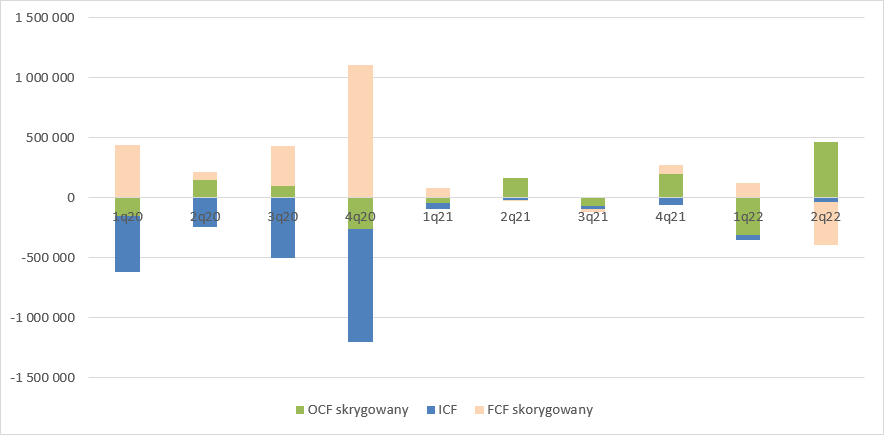

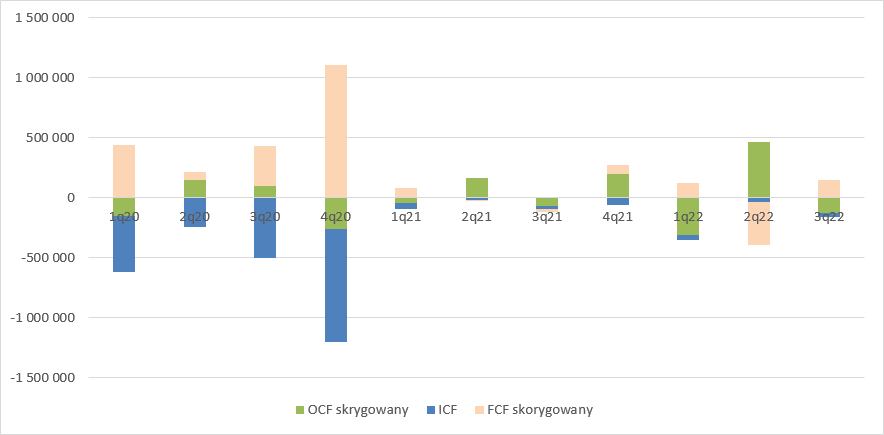

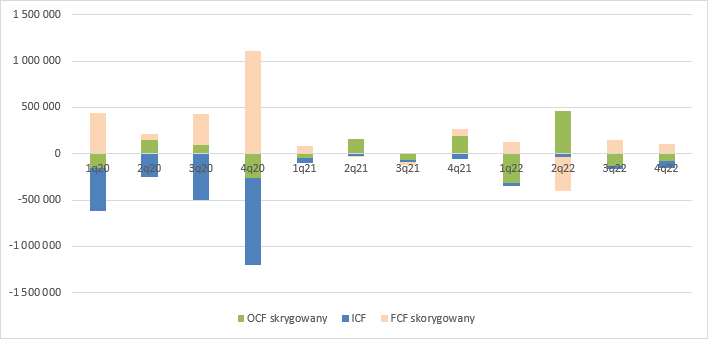

kliknij, aby powiększyćNiestety w rzeczywistości nie jest tak różowo, bo obraz jest zniekształcony przez prezentację factoringu odwrotnego. W normalnym toku działalności spółka musi za towary zapłacić co obniża CF operacyjny. Przy stosowaniu factoringu odwrotnego płatność bierze na siebie faktor i to jemu należy zwrócić środki za zakupione surowce czy towary, a Police tę spłatę pokazują w działalności finansowej. Inaczej mówiąc w przepływach operacyjnych nie mamy części wydatków na zakup surowców i towarów. Gdyby korekty przepływów z tytułu factoringu przenieść do działalności finansowej przepływy wyglądałyby w ostatnich kwartałach jak poniżej:

kliknij, aby powiększyćJak widać w tym roku Police nie wygenerowały w zasadzie operacyjnej gotówki. Po korekcie mamy nieco ponad 2 mln zł wpływów. To i tak rezultat znacznie lepszy, bo przed rokiem obserwowaliśmy wypływ prawie 40 mln zł. Przepływy inwestycyjne jak napisałem wyżej były ujemne na kwotę prawie 247 mln zł i obejmowały głównie wydatki na zakup rzeczowych aktywów trwałych i wartości niematerialnych. Rzeczowe aktywa trwałe w budowie wyniosły na koniec kwartału 811 mln zł i jak się można domyślać dotyczyły głównie projektu Polimery Police (Grupa Azoty Polyolefins wydała w tym roku ponad 645 mln zł). Zadłużenie finansowe grupy kapitałowej Police wyniosło 758 mln zł, a zadłużenie netto 526 mln zł, co daje wskaźnik długu netto do kroczącej EBITDA na poziomie 3,3 czyli nadal bezpiecznym. W przyszłości prawdopodobnie wskaźnik granicę przekroczy ze względu na projekt „Polimery Police”. Przypomnę, że finansowany jest on w formule „project finance”, co w uproszczeniu oznacza, że banki nie będą uwzględniać w ocenie kondycji finansowej spółki tego dodatkowego zadłużenia. Na stockwatchowym wątku Grupy Azoty część uczestników podważała sens budowy instalacji polipropylenu w związku z faktem budowy instalacji przez Sibur. Należy wyjaśnić, że projekt ten powstaje na Syberii przy granicy z Chinami, w związku z czym nie będzie posiadać renty geograficznej. Wolumen sprzedaży produktów Sibur w I połowie br. wygladał tak: - Chiny 505 tys. ton - Rosja 112 tys. ton - Turca 59 tys. ton - Europa 40 tys. ton Chiny w 2019 r. zaimportowały w sumie 5 mln ton polipropylenu i 16,2 mln ton polietylenu. A zatem instalacja Sibur raczej nie będzie bezpośrednio konkurować z polickimi polimerami. Dodatkowo moce nowego kompleksu mają wynieść 2,7 mln ton, ale z tego 2,3 mln będzie stanowił polietylen, a nie polipropylen (tego ostatniego będzie 400 tys.). Co więcej, Sibur kończy właśnie projekt w Tobolsku, zlokalizowany znacznie bliżej Europy, ale także z nastawieniem na rynek chiński – ma dawać 500 tys. ton polipropylenu i 1,5 mln ton polietylenu). Police podejmując decyzję o budowie, podobnie jak doradcy spółki musieli znać i ocenić wpływ kompleksu w Tobolski na rynek, więc nie ma co demonizować wpływu odleglejszej inwestycji. >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutaj

Edytowany: 14 września 2020 11:02

|

|

2

Dołączył: 2012-10-31

Wpisów: 565

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 198

Wysłane:

21 listopada 2020 16:42:29

przy kursie: 11,80 zł

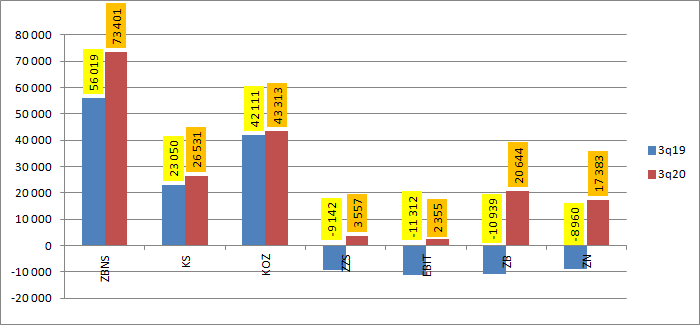

W oczekiwaniu na Polimery – omówienie sprawozdania finansowego Police SA po III kw. 2020 r.Przychody Polic w III kw. wyniosły 549 mln zł i były niemal na tym samym poziomie co przed rokiem (546 mln zł), co w kontekście pandemii i pewnych ograniczeń w gospodarce jest zaskakująco dobrym wynikiem. Choć przed rokiem mieliśmy do czynienia z postojem instalacji amoniaku i mocznika, to zaraportowana sprzedaż nie odbiega poziomem od lat wcześniejszych. Marża brutto na sprzedaży wyniosła 13,4 proc. w porównaniu do 10,3 proc. przed rokiem, ale to głównie w tym miejscu objawił się efekt awarii. We wcześniejszych okresach marże najczęściej były wyższe, choć w 2018 r. (7,6 proc.) obserwowaliśmy dołek w związku z bardzo wysokimi cenami gazu ziemnego.

kliknij, aby powiększyćMarża zysku brutto wyniosła 73,4 mln zł i była o 17,4 mln zł (31 proc.) wyższa r/r W porównaniu do zeszłego roku wzrosły koszty sprzedaży (3,5 mln zł, +15 proc.), natomiast koszty ogólnego zarządu rosły w zdecydowanie niższym tempie (1,2 mln zł, +2,9 proc.). W efekcie wynik netto na sprzedaży zwiększył się o 12,7 mln zł i w przeciwieństwie do zeszłego roku spółka pozostała ponad progiem rentowności (3,6 mln zł zysku). Pozostała działalność operacyjna nie miała istotnego wpływu na wyniki, natomiast wsparciem dla wyników była linia finansowa. To prawdopodobnie wynik umocnienia się złotego i wyceny instrumentów pochodnych, które spółka nabyła (w minionym kwartale częściowo zrealizowała) celem zabezpieczenia budżetu projektu w Policach. Ostatecznie Police pokazały ponad 17 mln zł zysku netto, ale to co zdarzyło się w biznesie lepiej oddaje EBIT.

kliknij, aby powiększyćZ rachunku kosztów w układzie rodzajowym wynika, że koszty materiałów i energii pozostały na tym samym poziomie, choć zgodnie z informacją dodatkową zmieniła się struktura – spadły koszty surowców, natomiast wzrosły koszty energii i gazu. Największe odchylenie (15,5 mln zł, +84 proc.) obserwujemy na poziomie podatków i opłat. Spółka wyjaśnia, że to efekt wyższego rozliczenia uprawnień do emisji CO2, co znów wiąże się z większą produkcją amoniaku i mocznika (przed rokiem mieliśmy w Policach awarię). Koszty wynagrodzeń były o 9,2 proc. wyższe r/r.

kliknij, aby powiększyćPoprawa wyników na poziomie operacyjnym to zasługa segmentu nawozowego. Wolumen sprzedaży nawozów wieloskładnikowych był niższy r/r, ale za to spółka uplasowała prawdopodobnie więcej amoniaku i mocznika. Przychody co prawda były o 1 proc. niższe r/r, ale zysk brutto na sprzedaży były większy o 58 proc.

kliknij, aby powiększyćCeny nawozów wieloskładnikowych n(ponad 2/3 przychodów ze sprzedaży segmentu) na rynkach światowych były wyższe o 6,8 proc. r/r, ale w prezentacji Grupy Azoty znajdziemy informację, że ceny realizowane przez Police były niższe we wszystkich grupach produktowych. Wyniki poprawiły się na skutek większego wykorzystania mocy i niższych cen gazu ziemnego. Niestety okres bardzo niskich cen wydaje się dobiegać końca. W ostatnim miesiącu ceny na TGE były już wyższe r/r

kliknij, aby powiększyćOdwrotne tendencje obserwowaliśmy w segmencie pigmentów. Przychody zwiększyły się o 7 proc. (6,9 mln zł), ale wynik brutto na sprzedaży spadł o 2,5 mln zł (15 proc.)

kliknij, aby powiększyćEBIT w nawozach wyniósł 1,2 mln zł w porównaniu do straty na poziomie 18 mln zł przed rokiem, natomiast EBIT w pigmentach zamknął się kwotą 6,3 mln zł zysku, co oznacza spadek o 2,8 mln zł.

kliknij, aby powiększyćWarto dodać, że segment Polimerów odnotował największą stratę kwartalną od momentu jego wyodrębnienia – 7,2 mln zł. To o 3,5 mln zł więcej niż w roku ubiegłym. Segment pozostałych zwiększył wynik o 0,7 mln zł.

kliknij, aby powiększyćPolice odnotowały poprawę w zakresie przepływów pieniężnych. Te z działalności operacyjnej wyniosły 99,4 mln zł i były o 60,6 mln zł wyższe r/r. Jak wspominałem w poprzednich omówieniach Grupa Azoty zaczęła mocno korzystać z faktoringu odwrotnego, co nieco zafałszowuje obraz przepływów operacyjnych – wpływ finansowania pokazywany jest w działalności operacyjnej, natomiast spłata w działalności finansowej. Na poniższym wykresie zaprezentowałem przepływy skorygowane o faktoring odwrotny. Po takiej korekcie poprawa jest jeszcze wyższa – wzrost o 80,3 mln zł. Przepływy inwestycyjne były ujemne na 503 mln zł, co wiąże się oczywiście z realizacją projektu polimerów. Przepływy finansowe były dodatnie na prawie 330 mln zł, co w znaczącej części wynika z podniesienia kapitału mniejszości w Polimerach.

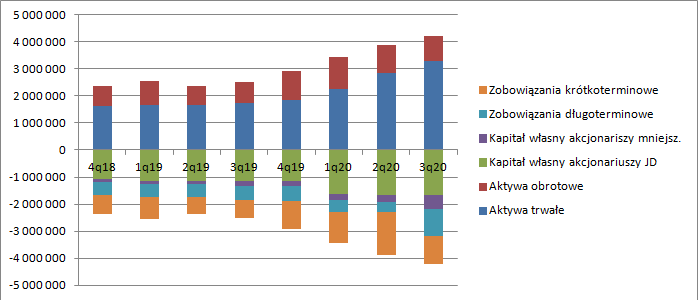

kliknij, aby powiększyćWidać to doskonale na zmianach bilansowych, gdzie kapitał mniejszości wzrósł o 250 mln zł. Oczywiście po drugiej aktywnej stronie obserwujemy wzrost aktywów trwałych. Spółka pokazała także wzrost zadłużenia długoterminowego.

kliknij, aby powiększyćJak na okres pandemii wyniki nie są złe, spółka komunikuje umiarkowany wpływ korona wirusa, ale w tej chwili najważniejsza wydaje się realizacja kluczowej inwestycji. Pewnym zaskoczeniem jest aneksowanie umowy EPC na wykonanie projektu. O ile w związku z pandemią zrozumiałe jest wydłużenie harmonogramu o 3 miesiące, to nieoczekiwanie wzrosła także o ponad 30 mln zł kwota kontraktu. Zgodnie z prezentacją Grupy Azoty przyczyną są zmiany prawne wprowadzone w związku ze zwalczaniem pandemii Covid 19. >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutaj

Edytowany: 23 listopada 2020 10:36

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 198

Wysłane:

19 kwietnia 2021 17:08:17

przy kursie: 13,00 zł

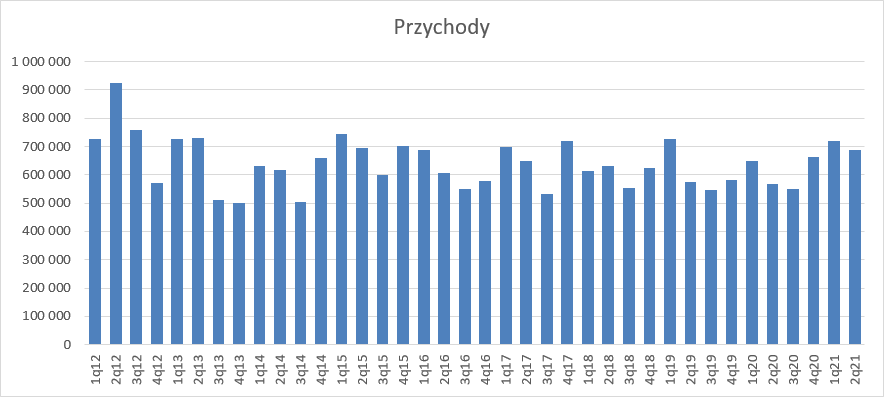

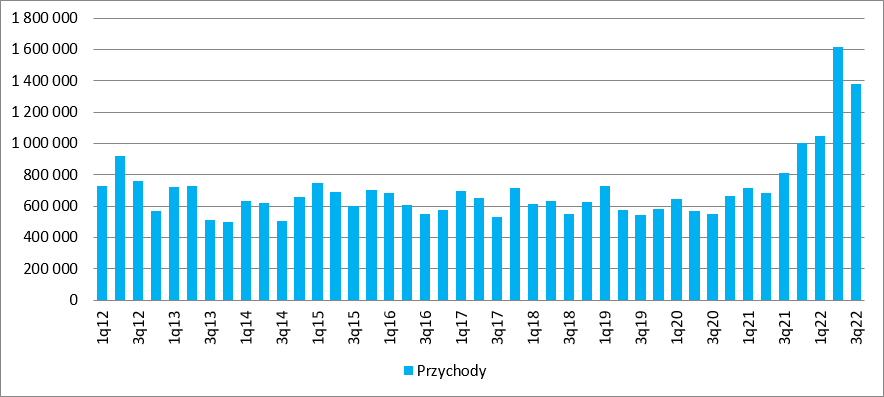

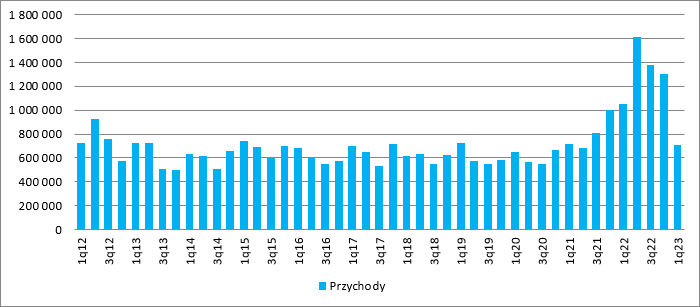

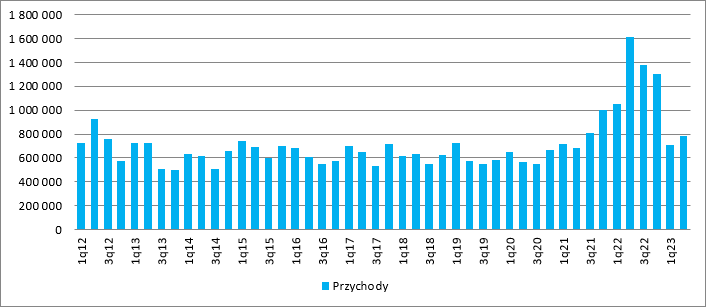

Oneoff time! – omówienie sprawozdania finansowego Zakładów Chemicznych Police po IV kw. 2020 r.Wyniki Polic w IV kw. i całym 2020 r. wyglądają na pierwszy rzut oka wyśmienicie. Zysk netto spółki w ostatnich 3 miesiącach poprzedniego roku wyniósł 77 mln zł w porównaniu do małej straty w analogicznym okresie 2019 r. Niestety, jeśli bliżej wczytać się w dane to sytuacja już tak różowo nie wygląda i jest efektem wielu zdarzeń jednorazowych. Przychody na poziomie skonsolidowanym wyniosły 664 mln zł, czyli o 81 mln zł (14 proc.) więcej r/r. Dynamika sprzedaży jest zaiste imponująca, trzeba ją docenić, ale w znaczącej części jest efektem niskiej bazy, co widać na poniższym wykresie:

kliknij, aby powiększyćNiestety wzrost obrotów nie przełożył się na wzrost rentowności brutto, która wyniosła 13,1 proc. i była o 0,1 pp. niższa r/r. Oczywiście sam zysk na tym poziomie, w związku ze wzrostem przychodów, zwiększył się o 9,8 mln zł (12,8 proc.) i wyniósł 87 mln zł. Z rachunku rodzajowego wynika, że Policom pomimo wzrostu przychodów udało się obniżyć część kosztów. Przede wszystkim o niecałe 4 proc. (16 mln zł) spadły koszty materiałów i energii. Znaczną redukcję obciążeń obserwujemy też na poziome wynagrodzeń – spadek o 15 mln zł (13, 2 proc.). Za to istotnie zwiększyły się obciążenia z tytułu podatków i opłat. W IV kw. 2020 r. wyniosły 38,6 mln zł, natomiast rok wcześniej 16,2 mln zł. Taki dynamiczny wzrost obserwowaliśmy w całym 2020 r., co jest efektem wyższych kosztów uprawnień do emisji CO2.

kliknij, aby powiększyćTrzeba jednak dodać, że koszty materiałów i energii zostały obniżone ze względu na rekompensaty dla przedsiębiorstw energochłonnych. W IV kw. spółka wykazała z tego tytułu 8,7 mln zł. To oczywiście przychód gotówkowy, ale w związku z niepewnością co do rekompensat w przyszłości należy ten czynnik uznać za jednorazowy.

kliknij, aby powiększyćKoszty sprzedaży wzrosły o 6,7 proc. (2 mln zł) czyli mniej niż przychody i wolumeny, ale co istotne znacząco spadły koszty ogólnego zarządu – 20,5 proc. (11 mln zł). Finalnie zysk ze sprzedaży wyniósł 13,1 mln zł, w relacji do 5,8 mln zł straty przed rokiem. Na poziomie operacyjnym Police pokazały 25,1 mln zł zysku, bo poza wspomnianą rekompensatą mamy rozwiązanie odpisu na instalacji pigmentów w kwocie 13 mln zł. Powtarzalny wynik operacyjny IV kw. to zatem tylko ok. 3,5 mln zł. Segmenty operacyjnePrzychody segmentu nawozowego wyniosły 548 mln zł i były o 46 mln zł (9,2 proc.) wyższe r/r. Z prezentacji Grupy Azoty wiemy, że wolumen sprzedaży nawozów wieloskładnikowych (NP, NPK) w IV kw. był wyższy r/r. Niestety ceny nawozów NPK były istotnie niższe (o ok. 15 proc. r/r), choć trzeba dodać, że mówimy o cenach w bałtyckich portach, a nie cenach krajowych, gdzie Police realizują większość sprzedaży. Za to na rynku europejskim odbiciu uległy ceny DAPu (NP). Wynikom segmentu nie sprzyjały także rosnące ceny surowców, przede wszystkim fosforytów.

kliknij, aby powiększyćPoza nawozami NPK Police sprzedają również nawozy azotowe jak mocznik, czy amoniak, a w tym zakresie na rynku krajowym mieliśmy spadek cen. Trzeba też zwrócić uwagę na mniej korzystną niż przed rokiem relację amoniaku i cen gazu, który jest podstawowym surowcem do jego wytwarzania, choć same ceny gazu były poziomami zbliżone r/r.

kliknij, aby powiększyćW efekcie powyższych czynników marża brutto na sprzedaży w segmencie nawozowym wyniosła 56 mln zł przy rentowności 10,2 proc. w porównaniu do 60 mln zł przed rokiem (11,9 proc. rentowności)

kliknij, aby powiększyćNa poziomie zysku ze sprzedaży segment odnotował stratę 1 mln zł, a na poziomie operacyjnym 1,5 mln zł w porównaniu do 7,6 mln zł straty przed rokiem. W segmencie pigmentów przychody wyniosły prawie 87 mln zł i były wyższe o 22,8 mln zł (36 proc.) r/r. Za taką zwyżką przychodów stoi głównie wzrost wolumenu sprzedaży, co można zaobserwować w prezentacji wynikowej Grupy Azoty. Ceny bieli tytanowej na światowych rynkach były niższe r/r, a dodatkowo obciążeniem dla rentowności był wzrost cen surowców.

kliknij, aby powiększyćMimo niekorzystnych uwarunkowań rynkowych segment ten odnotował 14,4 mln zł zysku brutto na sprzedaży przy rentowności na tym poziomie wynoszącej 16,6 proc. Być może w uzyskaniu relatywnie dobrego wyniku pomogło alokowanie rekompensaty za ceny energii, choć czy tak właśnie się stało pewności nie ma.

kliknij, aby powiększyćNa poziomie operacyjnym mamy 19 mln zł zysku, ale jak wspomniałem wcześniej, na wynik ten wpływa rozwiązanie odpisu w kwocie 13 mln zł.

kliknij, aby powiększyć

kliknij, aby powiększyćZnacznie mniejszym obciążeniem niż w poprzednich okresach okazały się Polimery, które przyniosły stratę na poziomie 3 mln zł w porównaniu do 7,2 mln zł kwartał wcześniej czy 6,1 mln zł przed rokiem. Na taki obraz wpływa dekonsolidacja tej spółki z dniem 30 listopada 2020 r. na skutek utraty kontroli w wyniku emisji akcji dla KIND, Hyundai i Lotosu. Na koniec roku udział Polic w kapitale zakładowym spadł do poziomu 34,41 proc. akcji, więc zmiana metody konsolidacji jest jak najbardziej uzasadniona, a wręcz wymagana przez MSR. W konsekwencji Azoty Polyolefins kontrybuowały do wyniku przez pierwsze 2 miesiące, a następnie przez pozostały miesiąc udział Polic rozliczono metodą praw własności. Znaczący zysk pokazał także segment pozostałej działalności – 10,7 mln zł w porównaniu do 1,4 mln zł straty przed rokiem. Co dokładnie się stało w tej dywizji niestety nie wiem – w raporcie można przeczytać, że w całym roku 2020 jest to wynik lepszych wyników spółek zależnych.

kliknij, aby powiększy棹czny EBIT w IV kw. wyniósł 25,2 mln zł, ale po odjęciu rekompensat oraz rozwiązania odpisu na aktywa segmentu pigmentów mamy tylko 3,5 mln zł zysku. Bardzo dużo zadziało się jednak w linii finansowej sprawozdania. Spółka wykazała 14,5 mln zł zysku na utracie kontroli nad Grupą Grupa Azoty Polyolefins, a dodatkowo wykazano zyski na instrumentach pochodnych i różnicach kursowych. W konsekwencji raportowany wynik brutto urósł do poziomu 91 mln zł, natomiast wynik netto do 77 mln zł. Zyski te mają złożony charakter, ale wszystkie powiązane są ze zdekonsolidowaną spółką. W związku z tym, że sponsorzy inni niż Grupa Azoty maja opcję sprzedaży udziałów (opcję put), natomiast spółka opcję kupna (opcja call) zarząd spółki słusznie uznał, że mamy do czynienia z instrumentami pochodnymi, które trzeba wycenić i takiej wyceny dokonano. Cytat:W związku z powyższym Emitent ujął w jednostkowym i skonsolidowanym sprawozdaniu finansowym aktywa finansowe z tytułu instrumentu pochodnego – opcji call w wysokości 48 874 tys. zł oraz zobowiązania finansowe z tytułu instrumentu pochodnego – opcji put w wysokości 21 469 tys. zł. Wpływ na wynik finansowy wyniósł 27 405 tys. zł. Zyski z tytułu wyceny lub straty, choć pojawiać się będą co kwartał należy raczej potraktować jako jednorazowe. Dodatkowo mamy różnice kursowe i derywaty z tytułu zabezpieczanej ekspozycji w EUR i zobowiązań w USD, co łączy się także z budową polimerów w Policach.

kliknij, aby powiększyćPrzepływy operacyjne spółki w IV kw. były ujemne na kwotę 121 mln zł, w porównaniu do 221 mln zł wpływów przed rokiem. Raczej nie należy z tego powodu wyciągać daleko idących wniosków, gdyż największą pozycją korygującą wpływy operacyjne jest „zysk ze zbycia instrumentów kapitałowych”, co wiążę się prawdopodobnie z dekonsolidacją polimerów.

kliknij, aby powiększyćOperacja emisji akcji przez Grupę Azoty Polyolefins zaowocowała znaczącymi zmianami w bilansie. Na koniec III kw. Aktywa trwałe wynosiły 3,3 mld zł, z czego rzeczowe aktywa trwałe 2,52 mld zł. Teraz mamy odpowiednio 2,66 mld zł i 1,47 mld zł. Po stronie pasywnej bilansu zniknął nam w zasadzie z kapitału własnego kapitał przynależny akcjonariuszom niesprawującym kontrolo i obecnie wynosi poniżej 100 tys. zł, a kwartał wcześniej była to kwota ponad 503 mln zł. Choć Police pozostały rentowne to ciężko nazwać ten kwartał dobrym. Ale wiele wskazuje na to, że kolejne mogą się takimi stać. Ceny niektórych płodów rolnych osiągają wieloletnie maksima, co prawdopodobnie otworzyło możliwość do podniesienia cen. Zmartwieniem pozostają ceny gazu, gdyż jak widać na jednym z powyższych wykresów były one w 1 kw. znacznie wyższe r/r >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutaj

Edytowany: 22 kwietnia 2021 10:39

|

|

|

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 198

Wysłane:

16 maja 2021 14:11:13

przy kursie: 12,90 zł

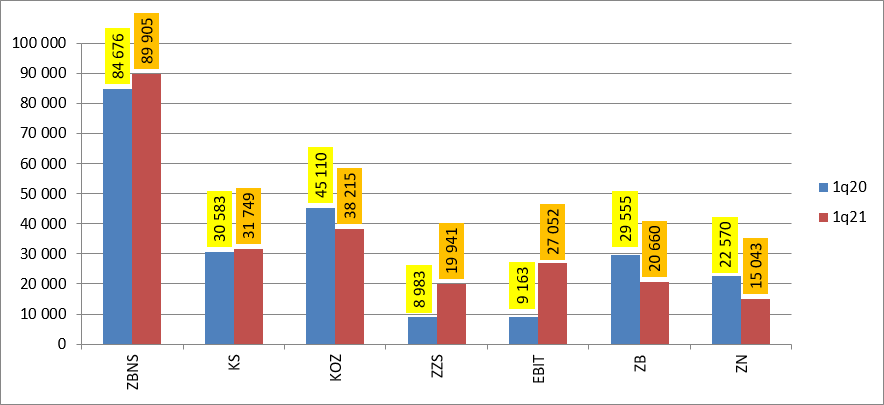

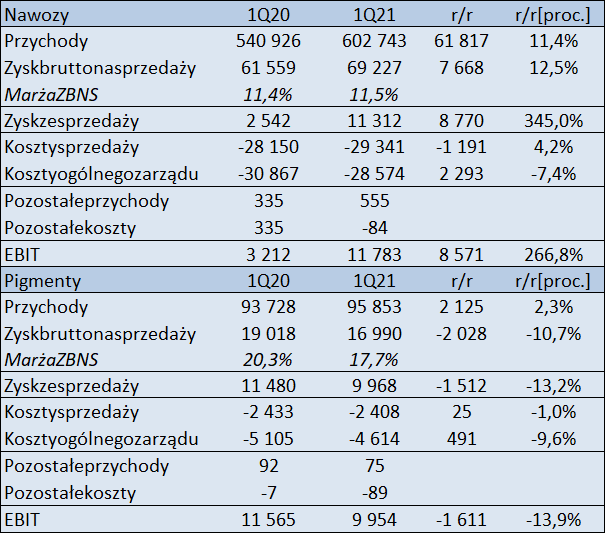

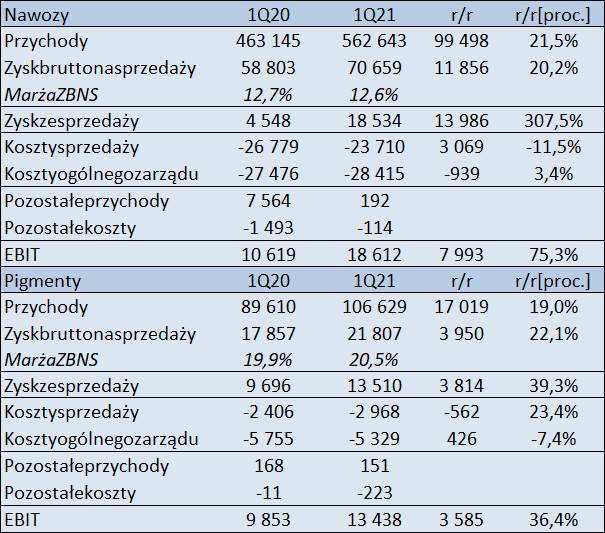

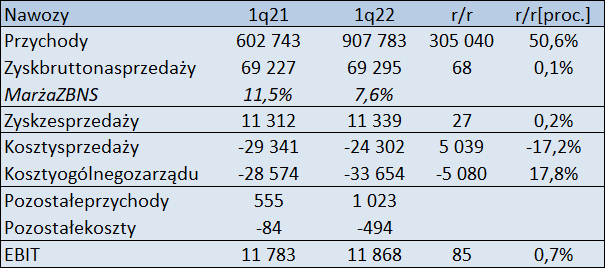

Przewaga procesu – omówienie sprawozdania Grupy Azoty Zakłady Chemiczne Police po I kw. 2021 r.Początek obecnego roku stał pod znakiem wzrostu cen nawozów i gazu. Police jako podmiot z dość niskim zużyciem gazu w grupie stał się jednym z beneficjentów sytuacji rynkowej. Przychody Polic wyniosły w I kw. 718 mln zł i były o 10,8 proc. wyższe r/r. Zysk brutto na sprzedaży zamknął się kwotą 89,9 mln zł, czyli o 5,2 mln zł (6,2 proc.) wyższą niż w analogicznym okresie poprzedniego roku. Niższa dynamika wzrostu zysku brutto od przychodów oznacza oczywiście spadek marży. Rentowność na tym poziomie rachunku wyników wyniosła 12,5 proc. w porównaniu do 13,1 proc. przed rokiem i 13,1 proc. w poprzednim kwartale.

kliknij, aby powiększyćKoszty sprzedaży wzrosły r/r o 1,2 mln zł (3,8 proc.), co wygląda na zjawisko neutralne, gdyż rosły także wolumeny sprzedaży. Za to mamy bardzo istotny spadek kosztów ogólnego zarządu – z 45,1 mln zł przed rokiem, do obecnych 38,2 mln zł (-6,9 mln zł, -15 proc.). Nie do końca jest jasne co spowodowało taki regres, więc nie jest także jasne czy redukcja kosztów ma charakter powtarzalny. Dzięki wyższemu wynikowi na sprzedaży oraz niższym kosztom operacyjnym zysk ze sprzedaży zwiększył się o 11 mln zł (122 proc.) i wyniósł 20 mln zł. Na EBIT spółki pozytywnie zadziałała też linia pozostałej działalności operacyjnej w związku z czym zysk operacyjny wyniósł 27 mln zł, w porównaniu do 9,2 mln zł rok wcześniej. Niestety, podobnie jak w przypadku kosztów ogólnego zarządu nie sposób stwierdzić jaki czynnik to spowodował oraz jaki jest jego charakter. Z rachunku segmentowego wynika, że zysk na pozostałej działalności operacyjnej przynależy do segmentu pozostałych. Na poziomie zysku brutto sytuacja się diametralnie odwróciła. Zysk wyniósł 20,7 mln zł w porównaniu do 29,6 mln zł przed rokiem. Linia finansowa w I kw. br. zabrała 6,4 mln zł, natomiast przed rokiem dodała 20,4 mln zł. Przede wszystkim ponad 25 mln zł straty zanotowano na jednostkach konsolidowanych metodą praw własności, czyli głównie polimerach. To efekt umocnienia dolara względem euro – Polyolefins zabezpiecza płatności na rzecz wykonawcy (w EUR) w relacji do wpływów z tytułu kredytu (USD). Gdy dolar się osłabia spółka musi wydać więcej USD, żeby zapłacić wykonawcy. Aby przed ryzykiem kursowym się zabezpieczyć nabyła zestaw derywatów. Umocnienie dolara pozwala zapłacić mniej USD (po wymianie na EUR), ale jednocześnie mamy negatywną wycenę zabezpieczenia, która uderza w bieżący wynik polimerów, gdyż nie ma tam rachunkowości zabezpieczeń. Dokładnie odwrotne czynniki spowodowały zysk Polimerów przed rokiem, ale wtedy spółka ta była konsolidowana metodą pełną i w związku z tym zyski zaprezentowano w linii przychodów finansowych, a nie jednostek wycenianych metodą praw własności. Za to pozytywnie na wynik wpłynęła wycena instrumentów finansowych wbudowanych w umowy inwestycyjne z Koreańczykami. Na skutek wyceny opcji kupna jaką posiada spółka i opcji sprzedaży jaką wystawiła odnotowano zysk w kwocie 12,9 mln zł. Ostatecznie kwartał zamknął się kwotą 15 mln zł zysku netto, czyli o 7,5 mln zł niższą r/r. Kwota ta jednak przez zdarzenia jednorazowe nie oddaje tego co spółka realnie wypracowała w tym kwartale.

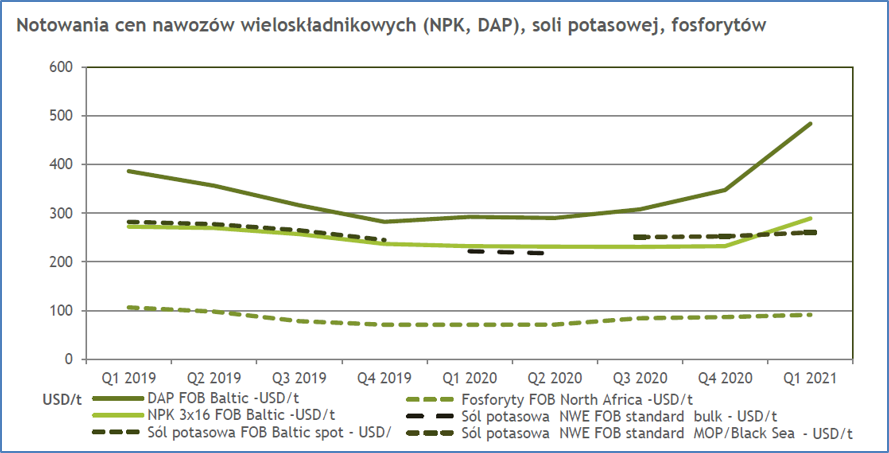

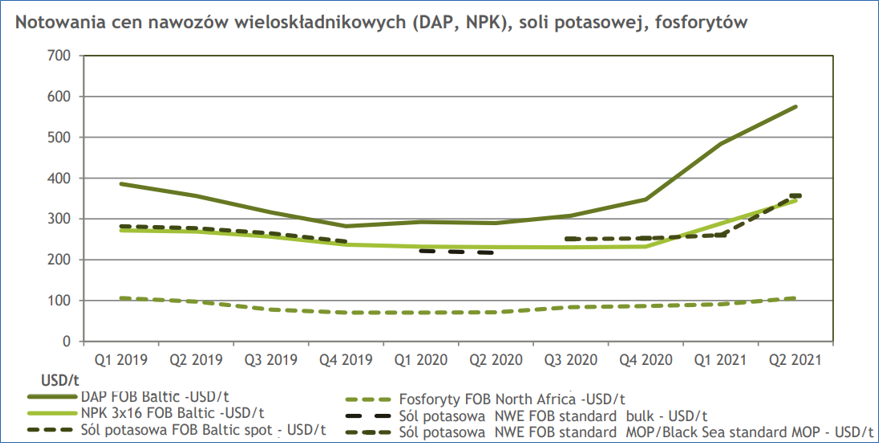

kliknij, aby powiększyćRachunek rodzajowyPrzyczyn spadku marży i spadku kosztów ogólnego zarządu można próbować szukać w rachunku rodzajowym. Koszty materiałów i energii wzrosły r/r o 73,6 mln zł (20 proc.), a ich udział w przychodach wzrósł z 57 proc. przed rokiem do obecnych 62 proc. Według prezentacji do raportu rocznego Grupy Azoty najważniejszymi surowcami w Policach są: sól potasowa (26 proc.), gaz ziemny (21 proc.) i fosforyty (19 proc.). Ceny soli potasowej były wyższe r/r. W pierwszej umowie kontraktowej w tym roku Indie zapłaciły o 12 proc. więcej za tonę (247 USD), a w kolejnych płacono nawet 280 USD/t. Choć spółka nie ujawnia jako mocno wzrosły jej własne obciążenia to można się spodziewać, że wzrost ten był zauważalny. Ceny fosforytów także uległy zwiększeniu, ale wzrost ten wyniósł tylko ok. 10 proc. Tylko, gdyż ceny gazu ziemnego na TGE wystrzeliły w górę i były r/r wyższe o ponad 70 proc. Można zakładać, że koszt tego surowca w całej palecie był w I kw. największy.

kliknij, aby powiększyćKoszty podatków i opłat zwiększyły się o 12 mln zł (31 proc.), co należy wiązać z wyższymi cenami uprawnień do emisji CO2. Spółka jak i cała grupa deklarowała, że ekspozycję na rynek zabezpieczyła kontraktami, ale najwyraźniej teraz rozliczane pozycje mają wyższe ceny zakupu niż rozliczane przed rokiem. O ile o ten rok nie trzeba się mocno martwić, to poziom cen w kontraktach na przyszły rok może powodować gęsią skórkę. Ceny kontraktu na EUA od grudnia 2018 do grudnia 2020 wahały się w przedziale 19-30 EUR, natomiast obecnie wynoszą ponad 50 EUR. Koszty pracownicze spadły o 0,7 mln zł, natomiast koszty usług obcych wzrosły o 2,2 mln zł, więc to nie one stały za spadkiem kosztów ogólnego zarządu.

kliknij, aby powiększyćMożliwe, że za spadkiem owych kosztów stoi wyższe wykorzystanie mocy produkcyjnych na skutek wysokiego popytu od klientów, bo część spółek niewykorzystane moce wrzuca właśnie w tę pozycję. Zgodnie z informacją ze sprawozdania wolumeny produkcji nawozów były wyższe r/r. Wyniki segmentówJak wspomniałem wyżej ceny surowców do produkcji nawozów rosły, w szczególności ceny gazu ziemnego. Z drugiej strony obserwowaliśmy wzrost cen nawozów. Nawozy wieloskładnikowe NPK na rynku niemieckim zdrożały r/r o niecałe 5 proc., ale już w bałtyckich portach o 24 proc. (ceny w USD) Za to na świecie bardzo mocno drożały nawozy fosforowe – nawet o ponad 65 proc. Jasnym jest, że taka sytuacja sprzyjała także podwyżkom na krajowym podwórku.

kliknij, aby powiększyćNie należy zapominać, że Police pozostają także istotnym producentem nawozów azotowych – udział w przychodach segmentu na poziomie ok. 25-30 proc. Ceny nawozów azotowych na rynkach światowych rosły bardzo mocno - mocznik w bałtyckich portach zdrożał o ponad połowę. Niestety taka sytuacja nie do końca przełożyła się na rynek krajowy – ceny mocznika w styczniu i lutym były na zbliżonym poziomie jak przed rokiem, a wystrzeliły dopiero w marcu.

kliknij, aby powiększyćDzięki wzrostowi wolumenów i cen przychody segmentu nawozowego wzrosły o 62 mln zł (11 proc.) i wyniosły 603 mln zł. Niestety wzrost cen surowców w całości zjadł zwyżkę cen, wobec czego marża brutto zachowała zbliżony poziom jak przed rokiem – 11,5 proc. obecnie, 11,4 proc. w I kw. 2020 r. Oczywiście w związku z wyższym wolumenem i wzrostem przychodów nominalna wartość zysku brutto na sprzedaży wzrosła i wyniosła 69,3 mln zł (+7,7 mln zł, +12,5 proc.). Koszty sprzedaży w segmencie wzrosły o 4,2 proc. natomiast koszty ogólnego zarządu spadły o 2,3 mln zł (-7,4 proc.). Wraz z informacją o większej produkcji uprawdopodobnia to tezę o mniejszej alokacji kosztu niewykorzystanych mocy na koszty zarządu. W konsekwencji zysk operacyjny dywizji zamknął się kwotą 11,8 mln zł, czyli o 8,6 mln zł wyższą r/r.

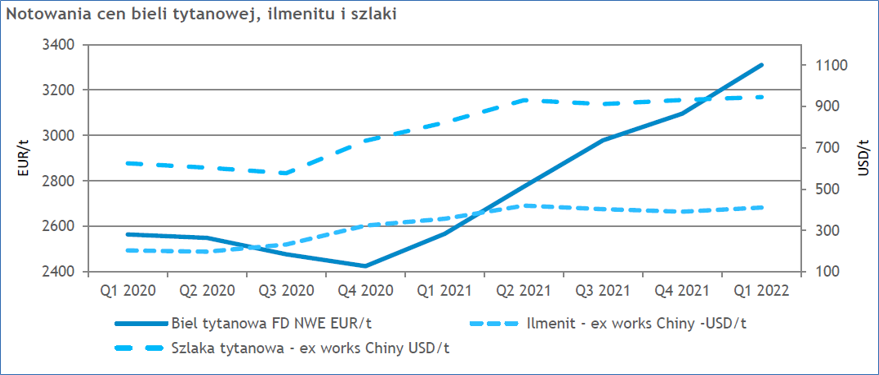

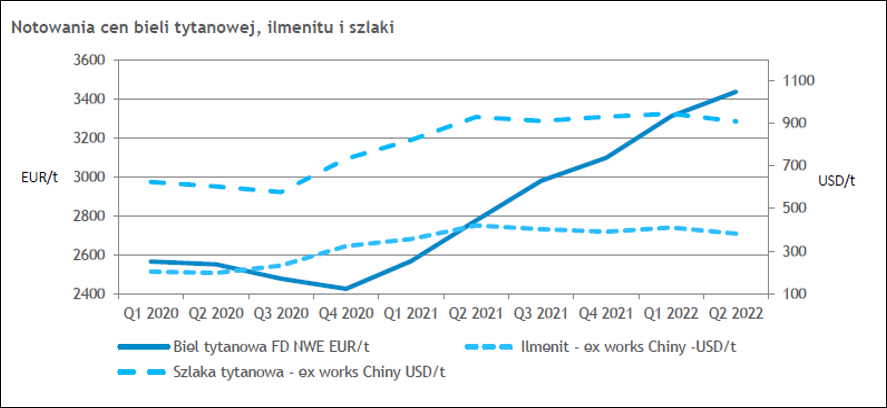

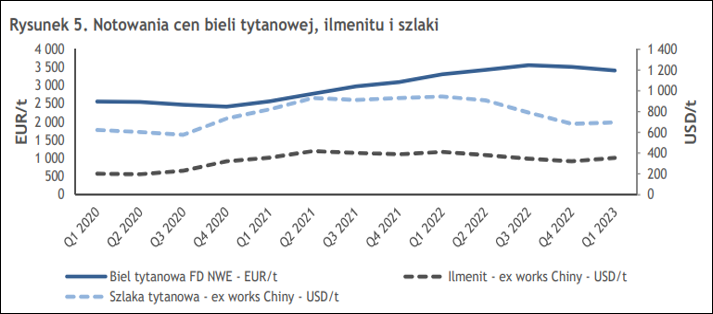

kliknij, aby powiększyćCeny bieli tytanowej na rynku światowym w relacji do analogicznego kwartału roku poprzedniego w zasadzie się nie zmieniły, ale mocno zdrożały surowce do produkcji jak ilmenit i szlaka tytanowa.

kliknij, aby powiększyćPrzychody segmentu wyniosły 96 mln zł i były o 2,3 proc. wyższe r/r. Rosnące koszty spowodowały kompresję marży brutto z 20,3 proc. do obecnych 17,7 proc. Trzeba przyznać, że to i tak niewielki spadek jak na poziom wzrostu kosztów. Zysk brutto na sprzedaży zmniejszył się o 2 mln zł (-10,7 proc.) i wyniósł 17 mln zł. Na poziomie EBIT Police pokazały 4,6 mln zł zysku.

kliknij, aby powiększyć

kliknij, aby powiększyćDwa podstawowe segmenty radziły sobie per saldo lepiej, ale spółka ma także segment pozostałej działalności, a do końca zeszłego roku mieliśmy także funkcjonujący w grupie segment polimerów (obecnie jednostka stowarzyszona). Obecnie Polimery prezentowane są w linii finansowej, natomiast przed rokiem zabrały z wyniku operacyjnego 4,2 mln zł. W raportowanym kwartale największe różnice w wynikach przypadły nie na nawozy, ale bardzo istotną poprawę Police pokazały w segmencie pozostałych – zysk 5,3 mln zł w porównaniu do 1,4 mln zł straty przed rokiem. Szkoda, że brakuje wyjaśnienia tej zwyżki, bo segment ten odpowiada za 20 proc. skonsolidowanego EBIT

kliknij, aby powiększyćDekonsolidacja polimerów uspokoiła rachunek przepływów w części dotyczącej inwestycji i finansowania. Cashflow dotyczący inwestycji był 10 razy mniejszy r/r – spółka wydała tylko 47 mln zł. Z działalności finansowej mamy wypływ na poziomie 34 mln zł w porównaniu do 338 mln zł wpływu rok wcześniej. Najważniejszy, czyli przepływ operacyjny wyniósł 68 mln zł, natomiast przed rokiem był ujemny na 49 mln zł. Warto jednak pamiętać, że CF operacyjny jest głównie zasługą korekty o faktoring odwrotny, czyli konwersję zobowiązania wobec dostawcy na zobowiązanie wobec faktora.

kliknij, aby powiększyćCeny nawozów wieloskładnikowych na rynkach światowych na początku II kw. uległy wypłaszczeniu, a ceny gazu w kwietniu nadal rosły. Przewiduje się, że ceny fosforytów tez mogą lekko się zwiększyć, podobnie jak ceny soli potasowej. Taki mix nie sprzyja dobrym wynikom, choć oczywiście należy pamiętać o relatywnie niskiej bazie porównawczej z okresu pandemii i lockdownu w Europie. >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutaj

Edytowany: 17 maja 2021 10:30

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 198

Wysłane:

12 września 2021 20:15:24

przy kursie: 12,40 zł

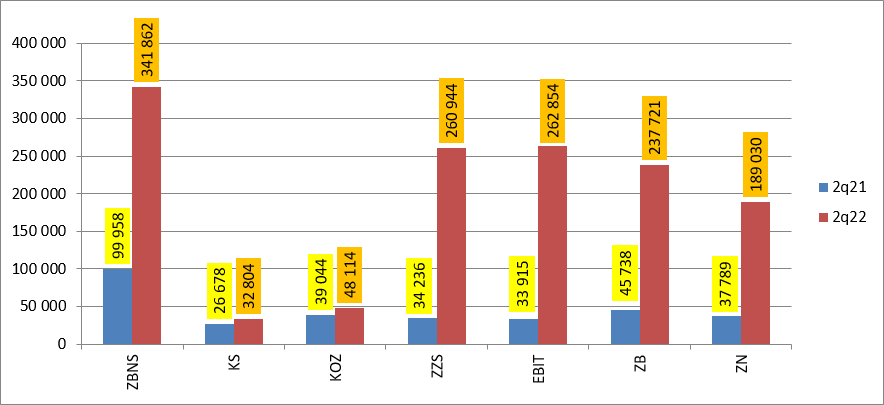

Inflacja nie jedno ma imię – omówienie sprawozdania finansowego GK Police po II kw. 2021 r.Opublikowane w połowie sierpnia szacunkowe wyniki zostały dobrze odebrane przez rynek, natomiast w raporcie półrocznym uzyskujemy potwierdzenie fajnych rezultatów - Police pokazały najlepszy wynik w II kw. od 2017 r. Nie wszystko jednak dzieje się tak jakby oczekiwali akcjonariusze. Przychody Polic wyniosły w II kw. 2021 r. 686 mln zł i były o 21 proc. wyższe od raportowanych przed rokiem. W okresie porównywalnym mieliśmy jednak początek pandemii i problemy z tym związane, co stanowi efekt niskiej bazy. Warto jednak zauważyć, że sprzedaż była także wyższa niż w II kw. 2019 r. (576 mln zł), czy II kw. 2018 r. (630 mln zł), czyli okresach przed covidem.

kliknij, aby powiększyćPrzychody oczywiście są ważne, ale w związku z bardzo dużym udziałem kosztów surowców i energii w przychodach (ok. 2/3) sam wzrost sprzedaży nie gwarantuje jeszcze poprawy wyników. Zysk brutto na sprzedaży wyniósł 89,9 mln zł i był o 16,9 mln zł (20 proc.) wyższy r/r, a także wyższy od II kw. 2019 r., kiedy spółka pokazała na tym poziomie 68,2 mln zł. Marża brutto utrzymała się na ubiegłorocznym poziomie 14,6 proc. (11,8 proc. w II kw. 2019 r.).

kliknij, aby powiększyćPoprawa sprzedaży i wyniku brutto to efekt zmiany sytuacji w obydwu wiodących segmentach. Przychody w dywizji nawozowej zwiększyły się o 99,5 mln zł (21,5 proc.) i wyniosły 563 mln zł. Zwyżka sprzedaży to przede wszystkim efekt dynamicznego wzrostu cen sprzedaży, przy prawdopodobnie nieco mniejszym wolumenie. Zgodnie z danymi rynkowymi ceny detaliczne nawozów azotowych na rynku polskim wzrosły r/r w przedziale od 2 proc. do 15 proc. w zależności od produktu. Na rynkach światowych wzrost cen był znacznie bardziej dynamiczny – ceny mocznika zwiększyły się o 70 proc., ceny saletry amonowej o 55 proc.

kliknij, aby powiększyćZ punktu widzenia Polic ważniejsze jest jednak zachowanie cen nawozów wieloskładnikowych – odpowiadają za ok. 2/3 sprzedaży w segmencie. Ich ceny na rynkach światowych były wyższe o ok. 20 proc. dla NPK i prawie 100 proc. dla nawozów fosforowych DAP.

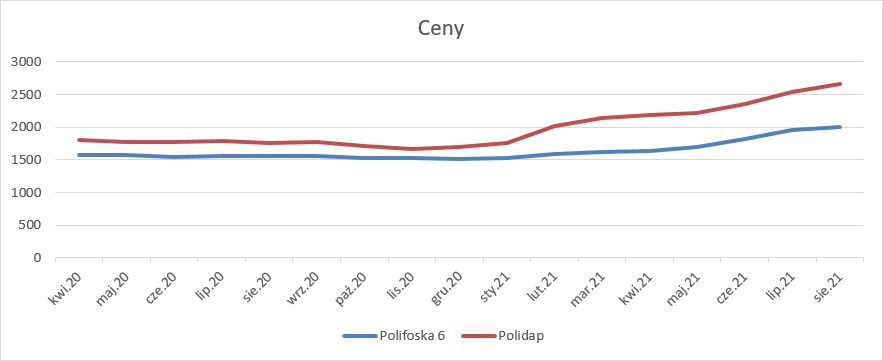

kliknij, aby powiększyćWzrosty cen nawozów na rynku polskim były znacznie niższe, ale także zauważalne. Według portalu cenynawozow.pl cena detaliczna Polifoski 6 wzrosła r/r o 10 proc., natomiast Polidapu o 26 proc.

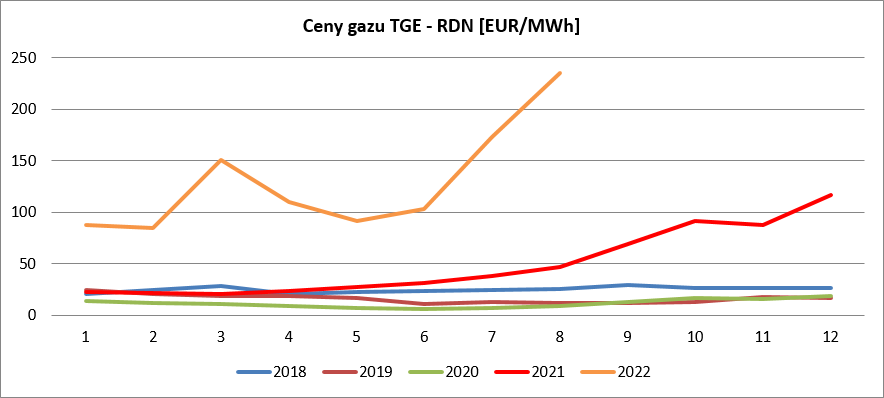

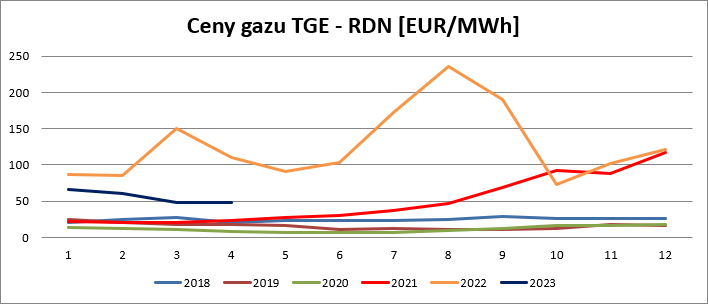

kliknij, aby powiększyćPodwyżki cen były efektem odpowiedzi na rosnące koszty produkcji. W przypadku nawozów azotowych ceny podstawowego surowca jakim jest gaz zwiększyły się r/r o 265 proc.! – dane TGE RDN.

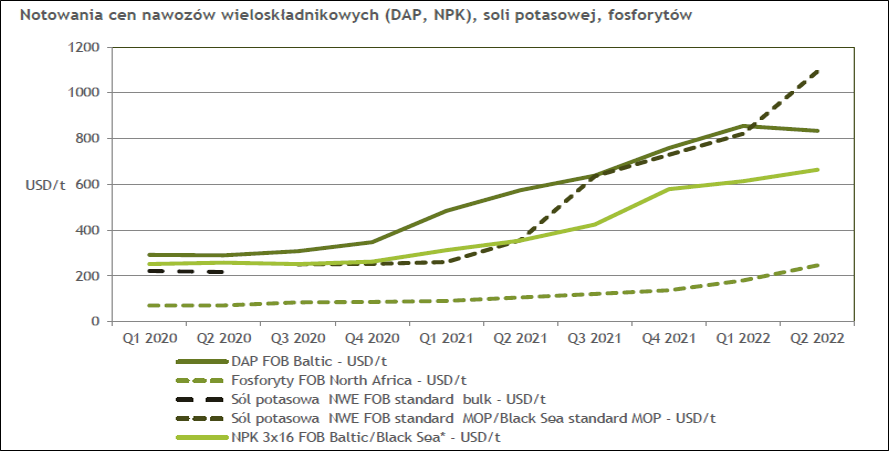

kliknij, aby powiększyćRosły też ceny istotnych surowców z punktu widzenia nawozów wieloskładnikowych – fosforytów o 63 proc., natomiast soli potasowej o 64 proc. (w tym wypadku mowa o cenach wyrażonych w USD). Patrząc na uzyskaną marżę brutto na sprzedaży (13 proc. w II kw. 2021 r. i II kw. 2020 r.) można powiedzieć, że Police przeniosły koszty drożejących surowców na odbiorców. Zysk brutto na sprzedaży wyniósł 70,7 mln zł i był wyższy o 20 proc. r/r.

kliknij, aby powiększyćPrzychody w dywizji Pigmentów wyniosły 106,7 mln zł i były wyższe o 19 proc. r/r. Przyczyną wzrostu sprzedaży jest zarówno wzrost cen bieli tytanowej o 9 proc. r/r (cena w EUR), jak też wolumenów sprzedaży. W tym miejscu należy pamiętać o trudnościach logistycznych w eksporcie tego produktu przed rokiem.

kliknij, aby powiększyćZysk brutto na sprzedaży w segmencie wyniósł 21,8 mln zł i był wyższy o prawie 4 mln zł (22 proc.) r/r. Rentowność osiągnęła poziom 20 proc. czyli poziom jaki spółka ostatni raz raportowała przed rokiem. W tym przypadku brak poprawy marży przy wzroście przychodów również jest efektem dynamicznej zwyżki cen surowców – szlaki o 54 proc., ilmenitu o 113 proc.

kliknij, aby powiększyćWróćmy do wyników skonsolidowanych. Koszty sprzedaży według raportu wyniosły 26,7 mln zł i były niższe o 2,5 mln zł, czyli prawie 9 proc. Wydaje się, że nie jest to przede wszystkim efekt czynionych oszczędności. Według rachunku segmentowego koszty sprzedaży w pigmentach wzrosły o 23 proc. przy wzroście wolumenów na poziomie ok. 13 proc., a więc koszt jednostkowy wzrósł. Spadek kosztów sprzedaży wynika z ich zachowania w segmencie nawozowym, gdzie skurczyły się o 11,5 proc. Jeśli zerknąć na niezmienny wolumen sprzedaży nawozów wieloskładniowych i spadek wolumenu o 10 proc. na poziomie Grupy Azoty w przypadku nawozów azotowych można domniemywać, że zachowanie kosztów sprzedaży jest efektem spadku wolumenu sprzedaży nawozów azotowych i ze spadku kosztów sprzedaży nie należy się nadmiernie cieszyć, przeciwnie do kosztów zarządu.

kliknij, aby powiększyćKoszty ogólnego zarządu wyniosły 39 mln zł i być może tutaj obserwujemy faktyczne oszczędności – spadek o 4,2 mln zł, czyli 9,8 proc. r/r. W konsekwencji wzrostu zysku brutto, oszczędności na kosztach operacyjnych EBIT spółki zamknął się kwotą 33,9 mln zł zysku w porównaniu do 22,4 mln zł przed rokiem. Na poprawę wyniku znacznie większy wpływ w ujęciu nominalnym miała dywizja nawozowa – 8 mln zł, ale w pigmentach wynik urósł zauważalnie – 3,6 mln zł (36 proc.) r/r. W tym miejscu trzeba jednak wspomnieć, że od listopada 2020 r. spółka przestała konsolidować metodą pełną spółkę Grupa Azoty Polyolefins SA, co związane jest z utratą kontroli na skutek emisji akcji. W II kw. 2020 r. segment Polimerów obciążył wynik kwotą 7,1 mln zł, natomiast obecnie spółka i w związku z tym segment nie jest objęty konsolidacją. W segmencie pozostałej działalności spółka zaraportowała zysk mniejszy o 5,2 mln zł. Być może związane jest to z przyznaniem dotacji dla przedsiębiorstw energochłonnych za 2019 r. w kwocie 7,7 mln zł, które miało miejsce w I półroczu 2020 r.

kliknij, aby powiększyćWygląda na to, że czynniki jednorazowe/porównywalne się zrównoważyły. Z jednej strony nie mamy generującego koszty segmentu polimerów, z drugiej dopłat do energii za inny okres niż obrachunkowy. Dopłaty należne za okresy raportowane oczywiście występowały, ale w tym roku są nieco mniejsze, a powód takiego stanu rzeczy wyjaśnił prezes Grupy Azoty na niedawnym czacie: Marek Wadowski napisał(a):Głównym powodem ograniczenia kwoty przewidywanych rekompensat dla przedsiębiorstw energochłonnych jest wyłączenie produkcji amoniaku, nawozów i tworzyw z tego mechanizmu wsparcia. Dopłaty do energii w I półroczu br. wyniosły 3,7 mln zł, natomiast przed rokiem 4,4 mln zł, co obniżyło koszty materiałów i energii w rachunku rodzajowym – różnica jak widać nie jest znacząca przy wzroście obciążeń z tego tytułu na poziomie 73 mln zł (+20 proc.). Zwyżka też wydaje się dość niska patrząc na poziomy wzrostu cen surowców. Tak naprawdę cały rachunek rodzajowy wygląda bardzo dobrze. Koszty pracownicze były niższe o 5 mln zł, czyli 5 proc. podobnie koszty podatków i opłat – spadek o ponad 5 mln zł.

kliknij, aby powiększyćTen drugi przypadek jest najbardziej zaskakujący, gdyż raczej należałoby oczekiwać dynamicznego wzrostu tej pozycji, gdyż w niej raportowane są obciążenia z tytułu emisji CO2. Spółka wyjaśnia, że brak zwiększenia kosztu jest efektem zabezpieczenia kontraktami w latach poprzednich, a dodatkowo wydaje się, że na taki obraz może mieć wpływ także rozpoznanie większej niż przewidywana puli darmowych uprawnień do emisji. Police pokazały w II kw. bajecznie wyglądające przepływy operacyjne – 444 mln zł.

kliknij, aby powiększyćNiestety jest to obraz nieco złudny i wynika z takiej a nie innej prezentacji faktoringu odwrotnego. W II kw. spółka 281 mln zł należności spłaciła faktoringiem, w związku z czym przepływy powiększyły się o kwotę 281 mln zł. przez spadek salda należności handlowych. Ale nawet po eliminacji tego czynnika mamy 163 mln zł, co jest wynikiem bardzo dobrym. Przepływy z działalności inwestycyjnej były bardzo niskie – raptem 19 mln zł. Za to całkiem sporo gotówki zabrała działalność finansowa – 292 mln zł – głównie efekt spłaty faktoringu odwrotnego (116 mln zł). Kwartał w wykonaniu Polic był naprawdę dobry. Spółce udało się przerzucić wzrost cen surowców na nabywców. Nie było z tym dużego kłopotu, gdyż ceny płodów rolnych silnie zwyżkowały i opłacalność produkcji nawet przy wyższych kosztach nawozów była na bardzo dobrym poziomie. Jak widać na jednym z powyższych wykresów ceny gazu niestety dalej wzrastały, podobnie jak ceny uprawnień do emisji CO2. Rosły też ceny nawozów wieloskładnikowych, ale ceny zbóż wydają się lekko hamować i to może potencjalnie stworzyć problemy z uzyskiwaniem dobrych wyników w kolejnych kwartałach. Na razie jest, a w zasadzie było dobrze. [/delay] >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutaj

Edytowany: 13 września 2021 09:21

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 198

Wysłane:

12 listopada 2021 15:40:01

przy kursie: 12,20 zł

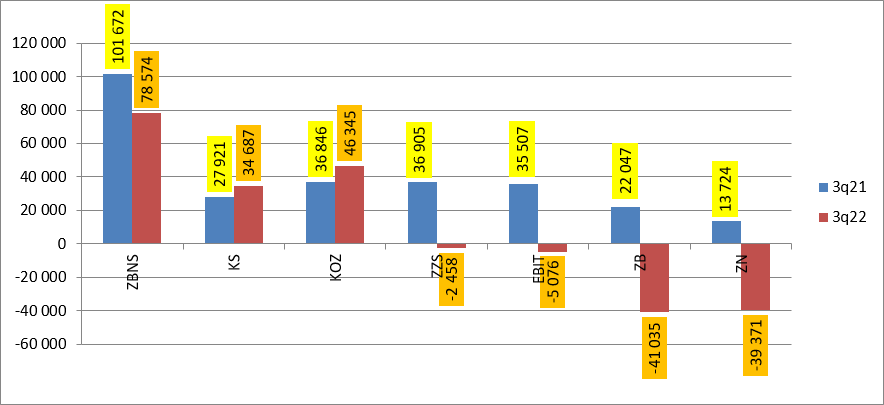

Testowanie elastyczności cenowej popytu – omówienie sprawozdania finansowego GK Police SA po III kw. 2021 r.Niewątpliwie akcjonariusze spółki z niepokojem oczekiwali na wyniki, gdyż notowania cen gazu biły kolejne wieloletnie rekordy. W trzecim kwartale Police wyszły obronną ręką, ale kolejne miesiące mogą pozostać trudne. Przychody Polic wyniosły w III kw. 813 mln zł i były o 48 proc. (264 mln zł) wyższe r/r. Tak wysokich obrotów nie obserwowaliśmy od 2012 r., a przecież III kw. roku nie jest najlepszym okresem w branży nawozowej. Zwyżka obrotów, będąca głównie konsekwencją wyższych cen sprzedaży pozwoliła poprawić wynik na poziomie zysku brutto ze sprzedaży. W raportowanym okresie zysk na tym poziomie rachunku wyników wyniósł 102 mln zł i był o 38,5 proc. wyższy r/r. Marża zysku brutto na sprzedaży wyniosła 12,5 proc. w porównaniu do 14,6 proc. kwartał wcześniej i 13,4 proc. przed rokiem. Jak widać poniżej spółka „złamała” charakterystyczną do tej pory sezonowość.

kliknij, aby powiększyćKoszty sprzedaży wyniosły 27,9 mln zł i były o 1,39 mln zł (5,2 proc.) wyższe r/r. Niestety wzrost ten ciężko oceniać, gdyż nie znamy dokładnych wolumenów sprzedaży, a co więcej gwałtowne zwyżki cen frachtu wpływać mogły na obciążenie w tej pozycji. Koszty ogólnego zarządu za to spadły o 6,5 mln zł (15 proc.). Z pewnością jest to efekt dekonsolidacji polimerów, choć nie tylko. Do tej pozycji jeszcze wrócimy przy okazji omawiania kosztów rodzajowych. Pozostała działalność operacyjna nie miała większego wpływu na wyniki. Finalnie EBIT wyniósł 35,5 mln zł i był wyższy o 33,2 mln zł r/r. Wydawać by się mogło, że dynamiczna zwyżka obrotów powinna dać nieco więcej jeśli chodzi o wynik brutto, a propagując tę nadwyżkę dalej także na EBIT, ale jak wspomniałem wcześniej bardzo dynamicznie rosły koszty produkcji. Należy jednak pamiętać, że przed rokiem mieliśmy okres lockdownów i pandemię, która to wywołała gwałtowne spadki cen niemal wszystkich surowców, co sprzyjało rentowności. Z rachunku rodzajowego wynika, że koszty materiałów i energii były r/r wyższe o 225 mln zł, czyli 65,5 proc.

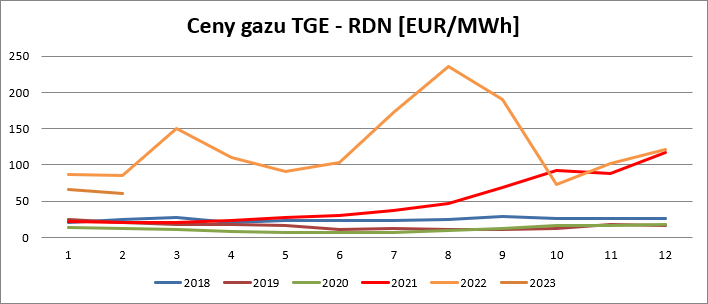

kliknij, aby powiększyćStało się tak głównie w wyniku wzrostu cen gazu ziemnego, którego notowania na TGE w III kw. wyniosły średnio 51 EUR/MWh, w porównaniu do 9,5 EUR/MWh rok wcześniej.

kliknij, aby powiększyćWedług ujawnionych w sprawozdaniu danych spółka wydała o 181 mln zł więcej r/r na zakup gazu i węgla od PGNiG, a zatem pozostałe surowce i energia kosztowały o 44 mln zł więcej r/r. Choć kwota nie jest mała, to jednak ma znacznie mniejszą dynamikę niż ceny gazu, czy przychody. W kosztach rodzajowych uwagę zwracają jeszcze dwie pozycje, których wpływ się prawie kompensuje. Koszty podatków i opłat wyniosły 41,2 mln zł i były o 7,2 mln zł (21 proc.) wyższe r/r. W pozycji tej spółka pokazuje koszty rozliczenia emisji CO2. Kwartał wcześniej obciążenie wyniosło tylko 37,6 mln zł w związku z tym, że spółka dostała więcej darmowych uprawnień niż się spodziewała, natomiast obecnie mamy realne obciążenie dostosowane do nowych limitów i w małym stopniu cen rynkowych – spółka posiada zapas uprawnień nabywanych wcześniej w niższych cenach. Z drugiej strony obserwujemy spadek kosztów wynagrodzeń. Obciążenia z tego tytułu wyniosły w III kw. 90,3 mln zł w porównaniu do 97 mln zł kwartał wcześniej i 99,2 mln zł przed rokiem. W porównaniu do zeszłego roku spadek kosztów można wiązać z dekonsolidacją Polimerów na skutek rejestracji podwyższenia kapitału zakładowego w tej jednostce, ale spadek względem poprzedniego kwartału, czy I kwartału roku jest zagadką. Niestety nie mamy odpowiedzi na pytanie o powtarzalność tejże oszczędności. Nie można wykluczyć, że to jednorazowy efekt związany z obniżką rezerw na świadczenia pracownicze w związku z obniżką stóp procentowych. Nieco więcej światła na wyniki rzuca rachunek segmentowy. SegmentyPrzychody segmentu nawozowego wyniosły 685 mln zł i były o 55 proc. wyższe r/r. W ujęciu nominalnym najmocniej wzrosła sprzedaż nawozów wieloskładnikowych (+122 mln zł, +39 proc.), natomiast w ujęciu względnym sprzedaż nawozów azotowych, czyli mocznika i amoniaku (+103 mln zł, +102 proc.). Wzrosty przychodów, to przede wszystkim efekt wzrostu cen sprzedaży. Ceny nawozów NPK w bałtyckich portach zwiększyły się z 230 USD/t do 450 USD/t, natomiast ceny DAPu z 308 USD/t do 638 USD/t.

kliknij, aby powiększyćJeszcze mocniej rosły ceny nawozów azotowych. Benczmarkowe notowania amoniaku wzrosły ze 185 USD/t w III kw. 2020 r. do 577 USD/t w III kw. 2021 r., natomiast mocznika z 236 USD/t do 449 USD/t