Benchmarki pobite, ale co dalej - omówienie sprawozdania finansowego Skarbiec Holding po zakończeniu roku obrotowego 2019/20Po mocno przeciętnych wynikach trzech kwartałów zakończonego roku obrotowego 2019/20 (w przypadku spółki rok rachunkowy trwa od 1 lipca do 30 czerwca kolejnego roku) ostatni okres (czyli II kw. 2020) to zdecydowana poprawa. Częściowo stało za tym oczywiście odbicie na rynkach akcji oraz rozpoczęte przez polskich inwestorów poszukiwania bardziej atrakcyjnych form lokowania kapitału (wymuszone rekordowymi obniżkami stóp procentowych w naszym kraju). Głównym czynnikiem, podobnie jak w poprzednim roku, były jednak dobre wyniki inwestycyjne funduszy Skarbca i rozpoznane z tego tytułu zmienne wynagrodzenia za zarządzanie.

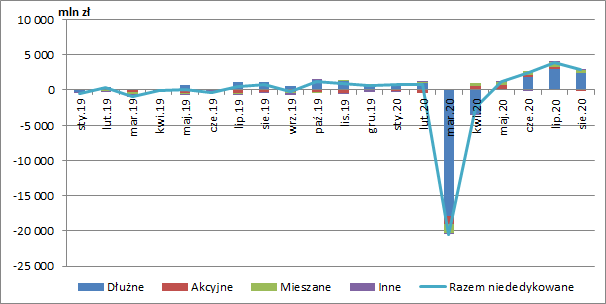

Aktywa pod zarządzaniemW ostatnim czasie przez rynek funduszy inwestycyjnych przeszedł istny armageddon. Po systematycznych napływach netto do funduszy niededykowanych w okresie październik 2019 – luty 2020 (łącznie +5,2 mld zł), przyszła pandemia koronawirusa, która spowodowała, że w samym tylko marcu z rynku wycofano 20,5 mld zł (17,9 mld zł z funduszy obligacji, 1,1 mld zł z akcyjnych, 1,2 mld zł z mieszanych i 0,2 mld zł z pozostałych). Po tym katastrofalnym miesiącu, środki dość szybko zaczęły jednak wracać do funduszy akcji (łączne odpływy netto od początku 2020 r. wynoszą po sierpniu jedynie 89 mln zł) i mieszanych (+1,64 mld zł w całym 2020 r.). Niskie stopy procentowe i stosunkowo wysoka inflacja spowodowały jednak znaczny spadek na popularności funduszy dłużnych (-12,2 mld zł od początku roku).

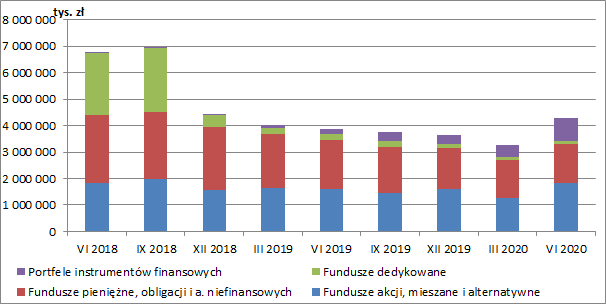

kliknij, aby powiększyćNa koniec czerwca 2020 r. Skarbiec zarządzał 37 funduszami i subfunduszami skierowanymi do szerokiego grona inwestorów, a także 7 funduszami dedykowanymi, o łącznej wartości aktywów netto 4 290 mln zł, co było wzrostem o 11 proc. w ujęciu r/r. Wzrost ten jest jednak mocno mylący w odniesieniu do tego co działo się w ciągu całego omawianego okresu.

Przez pierwsze trzy kwartały roku obrotowego dominowała bowiem raczej tendencja do kurczenia się aktywów pod zarządzaniem spółki. Na koniec marca 2020 r. ich wartość wyniosła jedynie 3,28 mld zł (-15,1 proc. w stosunku do początku okresu obrotowego). Spadek aktywów dotyczył w tym okresie wszystkich grup funduszy, a zwiększeniu uległa tylko wartość portfeli w usłudze asset management (+143,3 proc.). O ile w I kw. 2020 r. mieliśmy oczywiście wyraźny wpływ pandemii, o tyle kurczące się systematycznie aktywa w okresach wcześniejszych wynikały w dużej mierze ze zmian regulacyjnych dotyczących opłat za dystrybucję i w konsekwencji ograniczenie przez grupy bankowe posiadające własne TFI sprzedaży funduszy zarządzanych przez niezależne podmioty.

Odwrócenie negatywnej tendencji nastąpiło dopiero w II kw. 2020 r., kiedy to łączna wartość aktywów netto Skarbca wzrosła aż o 30,8 proc. w ujęciu kw/kw. Wzrost był przede wszystkim napędzany przez fundusze akcji, mieszane i alternatywne (+0,58 mld zł kw/kw, +46,5 proc.) oraz portfele instrumentów finansowych (+0,40 mld zł kw/kw, +87,3 proc.), a więc produkty najbardziej rentowne dla TFI. Zdecydowanie pozytywnym sygnałem jest fakt, że WAN funduszy akcji, mieszanych i alternatywnych prowadzonych przez spółkę rósł w tym okresie dużo szybciej niż cały rynek, na którym w tej grupie produktów zanotowano około 20-procentowy wzrost.

kliknij, aby powiększyćJak widzimy też na wykresie powyżej, jeszcze w 2018 r. spółka była mocno zaangażowana na rynku funduszy dedykowanych (tworzonych na zlecenie samych inwestorów – zamożnych osób indywidualnych lub przedsiębiorstw), ale po zmianach zasad opodatkowania części dochodów FIZ, wycofała się z tej działalności. Systematycznie zwiększa za to skalę usługi asset management.

Pozytywne tendencje w zakresie aktywów pod zarządzaniem utrzymywały się również już w III kw. 2020 r. Na koniec sierpnia łączny WAN wzrósł do 4,98 mld zł (+16 proc. w porównaniu do stanu z końca czerwca). WAN funduszy akcji, mieszanych i alternatywnych wyniósł 2,1 mld zł (+16,3 proc.), portfeli instrumentów finansowych 1,1 mld zł (+24,7 proc.), a funduszy pieniężnych, obligacji i aktywów niefinansowych 1,6 mld zł (+11,7 proc.).

Wyniki finansowePrzychody ze sprzedaży grupy zależą w głównej mierze (poza marginalnymi obecnie funduszami dedykowanymi, gdzie wynagrodzenie TFI jest najczęściej stałe) od trzech czynników:

- wartości aktywów netto pod zarządzaniem,

- stałej stawki za zarządzanie,

- wyników inwestycyjnych (wynagrodzenie zmienne Skarbca jest pobierane pod warunkiem uzyskania wyższej stopy zwrotu niż benchmark oraz osiągnięcia dodatniej stopy zwrotu od początku roku kalendarzowego).

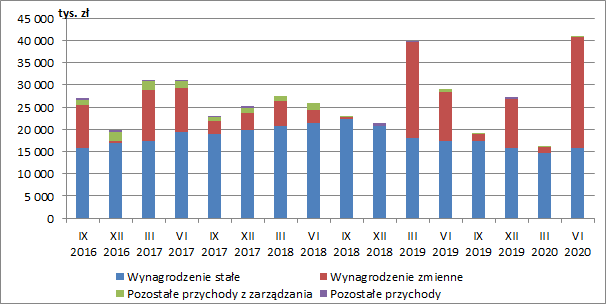

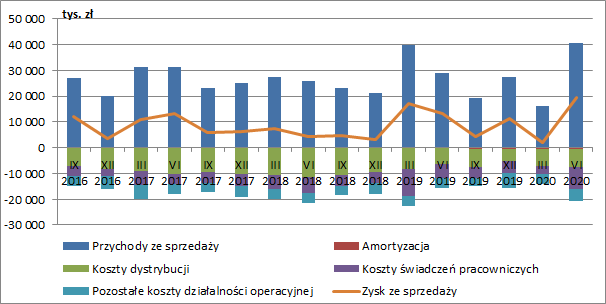

W II kw. 2020 r. spółka osiągnęła łączne przychody w wysokości 40,5 mln zł (+11,5 mln zł r/r, +39,7 proc.), przy czym wynagrodzenie stałe wyniosło 15,8 mln zł (-1,5 mln zł r/r,-8,5 proc.), a wynagrodzenie zmienne aż 24,9 mln zł (+13,7 mln zł r/r, +122,6 proc.). W całym roku obrotowym przychody zamknęły się kwotą 103,3 mln zł (-8,5 proc. r/r), wynagrodzenie stałe 63,7 mln zł (-18,6 proc. r/r), a wynagrodzenie zmienne 38,7 mln zł (+16,5 proc.).

Jak widzimy na wykresie poniżej wynagrodzenie stałe kurczyło się z kwartału na kwartał w zasadzie od II poł. 2018 r. Pod tym względem w II kw. 2020 r. mieliśmy zatem nieznaczną poprawę, ponieważ w ujęciu kw/kw mieliśmy wzrost o 7,3 proc. W świetle wyższego WAN na koniec sierpnia jest więc szansa na odwrócenie negatywnej tendencji przynajmniej w bieżącym roku.

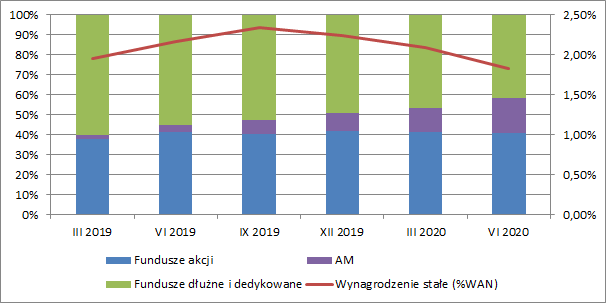

kliknij, aby powiększyćPoza łącznym WAN, na wartość wynagrodzenia stałego wpływa też oczywiście wysokość stałej stawki za zarządzanie. Fundusze akcyjne i mieszane mają z reguły wyższe opłaty, natomiast fundusze dłużne niższe. W przypadku Skarbca widzimy, że udział funduszy dłużnych systematycznie się zmniejsza, co powinno pozytywnie oddziaływać na wysokość średniej stawki. W ostatnim czasie rosną jednak aktywa w usłudze asset management, gdzie opłaty ustalane są w indywidualnej umowie i w dużym stopniu zależą pewnie od przyjętej strategii inwestycyjnej.

To co ma jednak zapewne największy wpływ na widoczny poniżej spadek średniej stałej stawki za zarządzanie, to rozporządzenie ministra finansów wprowadzające maksymalną wysokość wynagrodzenia stałego TFI za zarządzanie FIO lub SFIO. Rozporządzenie to wprowadziło górny limit wynoszący 3 proc. w 2020 r., 2,5 proc. w 2021 r., a od 2022 r. docelowo ma być to 2 proc.

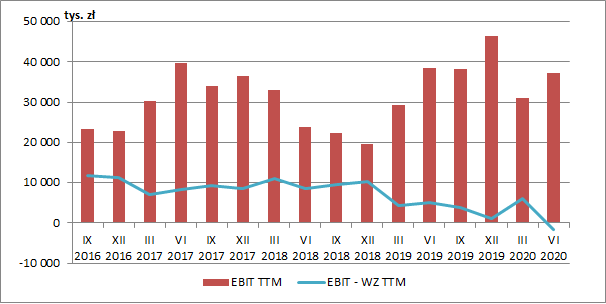

kliknij, aby powiększyćWyniki Skarbca w coraz większym stopniu będą zatem uzależnione od wyników jego funduszy. Widać to zresztą już w przekazanym raporcie rocznym, ponieważ wynagrodzenie zmienne w zasadzie uratowało wyniki spółki w całym analizowanym roku obrotowym. Jest to o tyle problematyczne, że jest ono praktycznie niemożliwe do przewidzenia.

Napływ inwestorów w II kw. 2020 r. zwiększył koszty dystrybucji poniesione w tym okresie do 6,9 mln zł (+6,2 proc. r/r), przy czym w całym roku obrotowym ich wartość skurczyła się o 9,1 mln zł (-26,6 proc. r/r). Istotny wzrost w omawianym kwartale (+3,3 mln zł r/r, +63,4 proc.), będący zapewne pochodną dobrych wyników inwestycyjnych, zanotowały koszty świadczeń pracowniczych. W przekroju całego roku ich wartość również uległa jednak zmniejszeniu (-3,4 mln zł r/r, -14,2 proc.). Pozostałe koszty działalności operacyjnej wzrosły zarówno w II kw. 2020 r. (+1,2 mln zł r/r, +29,5 proc.), jak również w całym roku obrotowym (+3,4 mln zł r/r, +21,3 proc.). Spółka zakończyła kwartał zyskiem ze sprzedaży w wysokości 19,6 mln zł (+6,5 mln zł r/r, +49,9 proc.). Niewielkie negatywne zmiany mieliśmy na poziomie pozostałej działalności operacyjnej oraz działalności finansowej, co nieco obniżyło zysk netto. Ostatecznie wyniósł on 15,5 mln zł (+4,7 mln zł r/r, +43,8 proc.), a w całym roku obrotowym 29,9 mln zł (-1,3 mln zł r/r, -4,2 proc.).

kliknij, aby powiększyćGdy pomniejszymy zysk operacyjny o wysokość wynagrodzenia zmiennego (wykres poniżej, ujęcie narastające za dwanaście miesięcy) doskonale widać, to o czym już mówiłem - wyniki finansowe Skarbca są coraz bardziej uzależnione od wyników funduszy. Oczywiście wpływ ten jest znacznie przybliżony (wykluczając wynagrodzenie zmienne powinniśmy również pomniejszyć w odpowiednim stopniu wynagrodzenia pracowników, nie mamy jednak do tego odpowiednich danych). Tę tendencję mógłby odwrócić wzrost aktywów, ale musiałby on być na tyle istotny aby zbilansować kolejne obniżki stawek za zarządzanie.

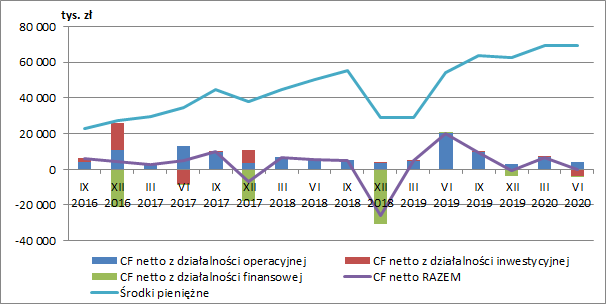

kliknij, aby powiększyćPrzepływy i sytuacja majątkowaCharakter prowadzonej działalności powoduje, że spółka nie ma problemów z generowaniem dodatnich przepływów operacyjnych. W przypadku TFI stały dopływ gotówki zależy w zasadzie jedynie od płynności aktywów funduszy i to od zarządzającego, czyli w tym przypadku Skarbca zależy regulowanie ich zobowiązań.

kliknij, aby powiększyćW ostatnim czasie grupa zakumulowała spore ilości gotówki. Na koniec czerwca było to już 69,2 mln zł, a do wypłaty z funduszy czeka jeszcze dodatkowe 25 mln zł success fee. Trzeba jednak zauważyć, że w spółce dominującej, która dzieli się swoim zyskiem z giełdowymi akcjonariuszami, znajduje się jedynie ok. 12 mln zł. Pozostała część jest w TFI (podmiocie zależnym).

W swojej polityce dywidendowej zarząd Skarbca deklaruje przeznaczanie co najmniej 75 proc. zysku netto na wypłatę dla akcjonariuszy. Wypłata następuje jednak z wyniku jednostkowego Holdingu, który wyniósł ok. 10 mln zł (otrzymane 12,5 mln zł dywidendy od TFI pomniejszone o koszty). Kwota dostępna obecnie do podziału z rynkiem jest więc dużo niższa od wyniku skonsolidowanego.

PodsumowaniePojawienie się pandemii koronawirusa wywołało z pewnością niemałe zamieszanie na polskim rynku funduszy. Pomimo początkowej paniki, ostra reakcja banków centralnych, spowodowała szybkie odbicie na globalnych rynkach. Zakładając, że łagodna polityka monetarna pomimo realnych zagrożeń inflacyjnych będzie utrzymywana, możemy oczekiwać stałego zainteresowania inwestorów bardziej ryzykownymi aktywami. Taka sytuacja sprzyjać będzie kolejnym napływom środków do funduszy inwestycyjnych lokujących w akcje i obligacje korporacyjne.

Niestety rynek w najbliższych latach czekają systematyczne obniżki stałych opłat za zarządzanie. Zakładając, że Skarbiec w przypadku funduszy akcyjnych stosuje obecnie maksymalne stawki, to przykładowo przy 1,5 mld zł WAN (średnia wartość w I poł. 2020), roczne wynagrodzenie stałe w 2021 r. będzie niższe o 7,5 mln zł, a w 2022 r. o 15 mln zł. Przy łącznych przychodach w ostatnim roku obrotowym na poziomie 103 mln zł są to więc kwoty niemałe.

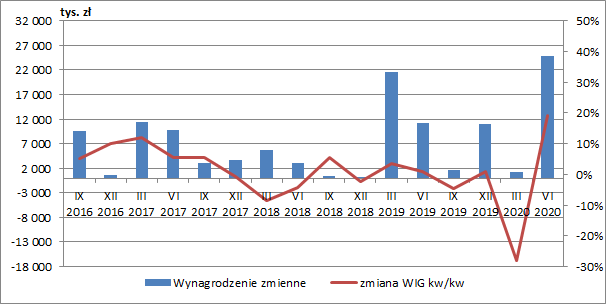

Inwestując w akcje grup posiadających TFI inwestorzy coraz bardziej powinni zatem brać pod uwagę jakość zarządzających i osiągane przez nich wyniki inwestycyjne. W przypadku Skarbca do tej pory wyglądało to dość dobrze, a jego fundusze regularnie zajmowały wysokie pozycje pod względem osiąganych wyników. Jak widzimy na wykresie poniżej wynagrodzenie zmienne za osiągane wyniki niekoniecznie jest skorelowane ze zmianami polskiego rynku akcji, choć oczywiście w II kw. 2020 rynek zdecydowanie tu pomógł (pamiętajmy jednak o ograniczeniu w wypłacie success fee jeżeli nie ma dodatniej stopy zwrotu od początku roku). Myślę, że można to uznać za pozytywny sygnał, choć oczywiście nie mamy gwarancji, że w przyszłości również tak będzie biorąc pod uwagę ogromną zmienność na rynkach.

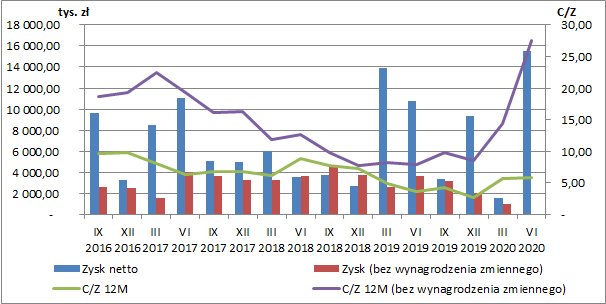

kliknij, aby powiększyćPrzy obecnej kapitalizacji Skarbca poziom mnożnika C/Z oparty o historyczne wyniki za dwanaście ostatnich miesięcy wynosi poniżej 6. Teoretycznie zatem powinniśmy mieć spory potencjał do wzrostu. Jeżeli jednak z zysku wykluczymy wynagrodzenia zmienne oraz odpowiednio pomniejszymy koszty wynagrodzeń (otrzymując powtarzalne dane) widzimy, że sytuacja jest nieco inna, ponieważ od początku 2020 r. wskaźnik skokowo rośnie. Mamy więc kolejne potwierdzenie, że wyniki coraz mocniej oparte są o success fee.

kliknij, aby powiększyćCo prawda wydaje się, że w najbliższym czasie możemy się spodziewać kontynuacji napływów gotówki do funduszy, ale otwarte pozostaje pytanie czy będą one na tyle duże, aby zbilansować coraz niższe stałe opłaty za zarządzanie. Poza ich dostosowaniem do wymogów regulacyjnych możemy się bowiem spodziewać również presji na obniżenie stawek za zarządzanie funduszami dłużnymi. Obecnie pobierają one średnio ok. 1 proc. opłaty stałej, a taka stawka przy rekordowo niskich rentownościach obligacji skarbowych, może uniemożliwić wypracowanie dodatniej stopy zwrotu dla klientów.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.