Zyskowne inwestycje z malejących aktywów - omówienie sprawozdania finansowego Skarbiec Holding po II kw. 2019 r.Podstawowym przedmiotem działalności grupy kapitałowej jest tworzenie i zarządzanie funduszami inwestycyjnymi. Grupę tworzy spółka Skarbiec Holding wraz z jednostką zależną - Skarbiec TFI, która odpowiada za podstawową działalność. Skarbiec TFI jest jednym z największych, niezależnych TFI działających w Polsce. Do dnia 30 czerwca 2018 r. Holding świadczył na rzecz TFI oraz zarządzanych funduszy usługi z zakresu dystrybucji produktów finansowych. Obecnie dostarcza jedynie obsługę kadrową.

Na wstępie należy zaznaczyć, że rok obrotowy grupy nie pokrywa się z rokiem kalendarzowym i trwa od 1 lipca do 30 czerwca kolejnego roku (niemniej jednak rok obrotowy samego TFI pokrywa się z rokiem kalendarzowym, co jak wskażemy później ma swoje implikacje). Ostatnie dostępne sprawozdanie grupy mamy więc za cały rok obrotowy 2018-2019.

Malejące aktywa netto funduszyNa dzień 30 czerwca 2019 roku TFI zarządzało 37 funduszami i subfunduszami skierowanymi do szerokiego grona inwestorów, a także 7 funduszami dedykowanymi, o łącznej wartości aktywów netto na poziomie 3 862,1 mln zł. Tabela poniżej prezentuje zmiany wartości aktywów netto pod zarządzaniem w podziale na typ funduszy.

kliknij, aby powiększyćJak możemy zauważyć, w przedstawionym okresie miały miejsce istotne zmiany w strukturze zarządzanych funduszy. Jeszcze w roku obrotowym 2016-2017 spółka była mocno zaangażowana na rynku funduszy dedykowanych (tworzonych na zlecenie samych inwestorów – zamożnych osób indywidualnych lub przedsiębiorstw, często w celu optymalizacji podatkowej). Począwszy od okresu 2017-2018 (kiedy to zmieniły się zasady opodatkowania części dochodów FIZ) Skarbiec skoncentrował swoją działalność na zarządzaniu funduszami skierowanymi do klientów indywidualnych.

O ile ograniczenie działalności na rynku funduszy dedykowanych było decyzją spółki, o tyle spadek wartości aktywów funduszy oferowanych klientom indywidualnym w minionym roku był spowodowany sytuacją rynkową i negatywnym sentymentem inwestorów. W całym roku obrotowym dominującym na polskim rynku funduszy zjawiskiem był odpływ środków klientów z większości grup funduszy. W drugim półroczu 2018 odpływy netto całego rynku wyniosły ok. 7,6 mld zł. Na taki obraz sytuacji wpływ miały dwa czynniki - korekta na rynkach akcji, która rozpoczęła się w październiku 2018 roku i skutecznie nadszarpnęła i tak już nadwątlone zaufanie klientów do funduszy oraz dalszy ciąg afery GetBack, w której swoje wątki miały również polskie TFI. W pierwszej połowie 2019 roku utrzymały się trendy z poprzedniego roku i okres ten zamknął się odpływem netto rzędu 2,5 miliarda złotych.

Sytuacja na rynku odbiła się również na aktywach Skarbca. Sprzedaż netto funduszy otwartych i zamkniętych za okres od 1 lipca 2018 do 30 czerwca 2019 wyniosła - 998,7 mln zł. W tym okresie zlikwidowano 5 funduszy, a 3 fundusze pozostają w likwidacji. Na koniec września 2019 wartość aktywów netto uległa dalszemu zmniejszeniu i wyniosła 3,75 mld zł.

Wyniki finansowePrzychody ze sprzedaży grupy zależą w głównej mierze (poza przychodami z funduszy dedykowanych, w których wynagrodzenie TFI jest najczęściej stałe) od dwóch czynników:

- wartości aktywów netto pod zarządzaniem oraz,

- wyników inwestycyjnych zarządzanych funduszy.

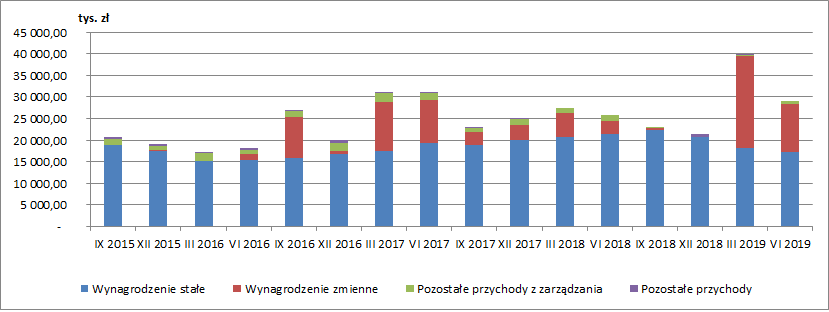

W IV kw. spółka osiągnęła łączne przychody w wysokości 29 mln zł (+12 proc. r/r), przy czym wynagrodzenie stałe wyniosło 17,3 mln zł (-19 proc. r/r), a wynagrodzenie zmienne 11,2 mln zł (273 proc. r/r). W całym roku obrotowym sprzedaż wyniosła 112,9 mln zł (+11 proc. r/r), wynagrodzenie stałe 78,3 mln zł (-3 proc. r/r), a wynagrodzenie zmienne 33,2 mln zł (+118 proc.). Od drugiej połowy 2018 roku widzimy negatywną tendencję w zakresie wynagrodzenia stałego, co wpisuje się w przedstawione wcześniej problemy rynku funduszy z odpływem środków klientów. Patrząc na wykres poniżej możemy również zaobserwować, że sytuację w dwóch ostatnich kwartałach poprawiły dobre wyniki inwestycyjne funduszy Skarbca, co pozwoliło na naliczenie wynagrodzeń zmiennych. Problem tkwi jednak w tym, że przychody te są w zasadzie niemożliwe do przewidzenia i ciężko zakładać, że spółka cały czas spadające wynagrodzenia stałe nadrabiać będzie lepszymi wynikami inwestycyjnymi.

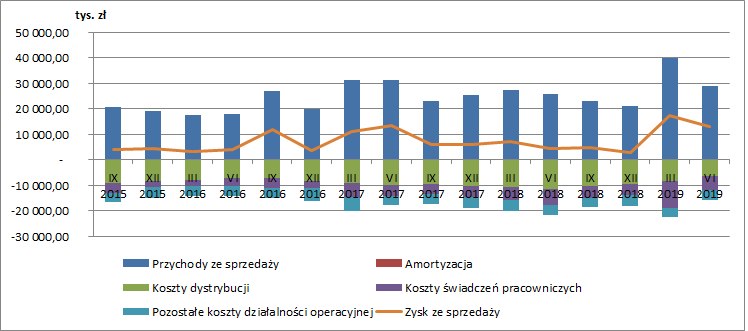

kliknij, aby powiększyćWysokie wynagrodzenia zmienne istotnie poprawiły wyniki spółki w całym roku obrotowym. Dodatkowo dobrą sytuację wspierały spadające koszty dystrybucji które w IV kwartale wyniosły 6,5 mln zł (spadek o 5 mln zł r/r, -43 proc.). Dobre wyniki inwestycyjne Skarbca musiały jednak spowodować wzrost wynagrodzeń (premie wynikowe). Rekordowy pod tym względem był III kwartał, gdzie wynagrodzenia osiągnęły 10,4 mln zł. W IV kwartale wyniosły natomiast 5,3 mln zł (-0,7 mln zł r/r, -12 proc.). Pozostałe koszty działalności operacyjnej nie wykazywały istotnych zmian. Ostatecznie spółka zakończyła IV kwartał zyskiem ze sprzedaży w wysokości 13,1 mln zł (+8,9 mln zł r/r). Ponieważ w RZiS na poziomie pozostałej działalności operacyjnej oraz działalności finansowej (spółka ma tutaj nadwyżkę netto ze względu na oprocentowanie środków pieniężnych) niewiele się dzieje, to nie mają one większego wpływu na wyniki grupy. Ostatecznie, wynik netto w IV kwartale wyniósł 10,8 mln zł (+7,2 mln zł r/r).

kliknij, aby powiększyćAnalizując wyniki w ujęciu rocznym również zauważamy poprawę do okresu poprzedniego. Wyższym przychodom towarzyszył spadek kosztów dystrybucji, które wyniosły w ujęciu rocznym 34,3 mln zł (-7,2 mln zł r/r, -17 proc.). Jednocześnie zanotowaliśmy wzrost wynagrodzeń do poziomu 24,6 mln zł (+4,8 mln zł r/r, 24 proc.). Pozostałe koszty działalności operacyjnej nie wykazywały istotnych zmian. Wynik na sprzedaży wyniósł 37,9 mln zł (+14,5 mln zł r/r, 62 proc.), wynik operacyjny 38,4 mln zł (+14,5 mln zł r/r, 61 proc.), a wynik netto 31,2 mln zł (+11,5 mln zł r/r, 58 proc.).

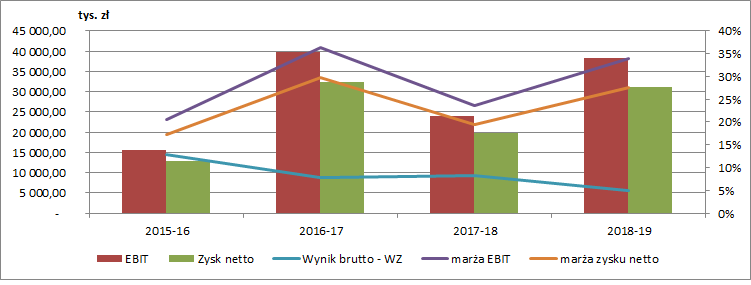

kliknij, aby powiększyćPonieważ w analizowanym okresie byliśmy świadkami odpływu środków klientów, a za dobre wyniki odpowiada przede wszystkim wysokie wynagrodzenie zmienne proponuję zwrócić uwagę na przedstawiony na powyższym wykresie wynik brutto pomniejszony o wynagrodzenie zmienne. Widzimy, że tak obliczony wynik uległ w ostatnim roku znacznemu spadkowi do poziomu 5,6 mln zł (vs 9,2 mln zł rok wcześniej, -40 proc. r/r). Oczywiście wynik ten jest znacznie przybliżony (wykluczając wynagrodzenie zmienne powinniśmy również pomniejszyć w odpowiednim stopniu wynagrodzenia pracowników, nie mamy jednak do tego odpowiednich danych), jest jednak ostrzeżeniem przed dalszym spadkiem wartości aktywów zarządzanych funduszy.

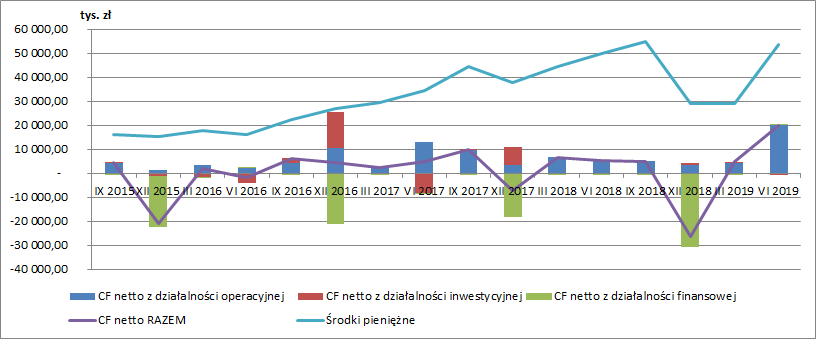

Przepływy i sytuacja majątkowaSpółka cały czas notuje dodatnie przepływy operacyjne, rekordowy był ostatni kwartał, w którym wypracowano 20,1 mln zł (co było konsekwencją naliczonych wynagrodzeń zmiennych w poprzednim kwartale). Skarbiec wypłaca również dywidendę co znajduje odzwierciedlenie w regularnych ujemnych przepływach finansowych.

W swojej polityce dywidendowej zarząd deklaruje przeznaczanie co najmniej 75 proc. zysku netto spółki na wypłatę dywidendy. Pamiętajmy jednak, że dywidenda jest wypłacana przez spółkę Skarbiec Holding, która z kolei otrzymuje dywidendę od Skarbiec TFI. Ponieważ rokiem obrotowym TFI jest rok kalendarzowy, to wypłata z TFI miała miejsce z zysku w którym nie było uwzględnione dobre pierwsze półrocze 2019 r. (przez co wynik dostępny do wypłaty był mniejszy). Ponadto część zysku netto TFI została przeniesiona na kapitał zapasowy, gdzie rok wcześniej wypłacona została cała kwota. Taka decyzja była spowodowana planowanym rozpoczęciem działalności w ramach PPK (konieczność wypełnienia dodatkowych wymogów kapitałowych oraz zaangażowania dodatkowych środków). W konsekwencji w bieżącym roku obrotowym Holding otrzymał mniejszą dywidendę od TFI (jedynie 5,5 mln zł vs 25,2 mln zł rok wcześniej), sam wypłaci więc również mniejszą kwotę swoim akcjonariuszom – zaproponowano 3,41 mln zł (vs 30,36 mln zł w poprzednim roku).

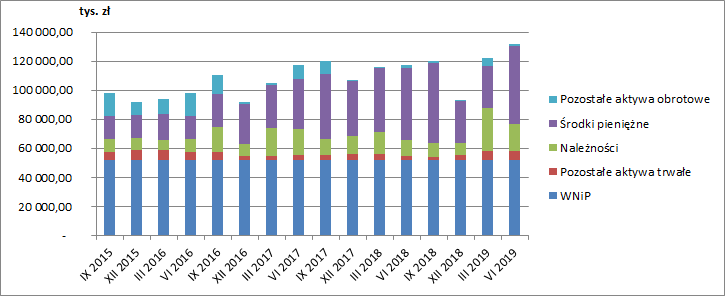

kliknij, aby powiększyćJeżeli chodzi o strukturę bilansu to nie jest ona zbyt skomplikowana. Na koniec roku obrotowego ok. 40 proc. aktywów stanowiły wartości niematerialne i prawne (głównie wartość firmy Skarbiec TFI). Należności grupy wynosiły 18,5 mln zł (14 proc. aktywów), przy czym należy pamiętać, że ich znaczna część pochodzi od zarządzanych funduszy, więc to w gestii TFI jest utrzymywanie wystarczających środków płynnych na ich zapłatę. Grupa posiadała również środki pieniężne w kwocie 54 mln zł (54 proc. aktywów), widzimy więc ich znaczną nadwyżkę, tym bardziej że planowana dywidenda nie przekroczy 4 mln zł. Łączna wartość aktywów finansowana jest w prawie 80 proc. kapitałem własnym.

Analizując strukturę aktywów warto wspomnieć, że grupa nie wdrożyła jeszcze nowego MSSF 16 Leasing – zrobi to począwszy od 1 lipca. Skarbiec szacuje, że nowy standard będzie skutkował ujęciem składników aktywów z tytułu prawa do użytkowania oraz odpowiednio zobowiązań z tytułu leasingu w kwocie 5,4 mln zł.

kliknij, aby powiększyć Podsumowanie i czynniki ryzykaPatrząc na wyniki grupa ma za sobą dobry kwartał oraz rok. Jak już jednak wskazałem za ich poprawę odpowiadają głównie dobre wyniki inwestycyjne funduszy. Ciężko więc zakładać, że spółka będzie w stanie powtarzać je regularnie w kolejnych okresach (tym bardziej, że trzeci kwartał był na polskiej giełdzie bardzo słaby -4,76 proc., nie najlepiej było również na rynkach zagranicznych). Najistotniejszym czynnikiem ryzyka dla grupy jest więc cały czas nie najlepsza sytuacja na rynku funduszy. Wg danych na koniec września fundusze Skarbca zanotowały odpływ kolejnych 100 mln zł od końca czerwca, co pogłębi spadek stałych wynagrodzeń za zarządzanie.

W 2018 r. byliśmy świadkami zmian w akcjonariacie spółki. Głównym akcjonariuszem Skarbiec Holding jest obecnie Vendo FIZAN (przez spółkę Aoram sp. z o.o.), który posiada 33 proc. akcji i pojawił się w akcjonariacie w grudniu 2018 r. przejmując spółkę Aoram od osób powiązanych z Trigonem. Wcześniej, w czerwcu 2018 r. Aoram przejął pakiet akcji Skarbca od Murapolu (swoją drogą w sierpniu Murapol otrzymał od KNF ponad 10 mln zł kary za brak wezwania do 66 proc. akcji oraz za „parkowanie akcji” Skarbca). Drugim największym akcjonariuszem są fundusze Inifinitas FIZAN i Real Estate FIZAN – oba zarządzane przez Copernicus Capital TFI posiadające 16,24 proc. akcji. Nie wiemy jednak czy podmioty te są ze sobą powiązane, oraz kto oficjalnie za nimi stoi, podczas gdy łącznie posiadają prawie 50 proc. udziałów. Zmiany w akcjonariacie spółki przełożyły się na zmiany w składach zarządu i rady nadzorczej. Zmiany właścicielskie w spółce wywołały zainteresowanie ze strony KNF oraz wzbudziły wątpliwości części dystrybutorów funduszy, którzy rozważali wstrzymanie współpracy. Według doniesień prasowych jedynym inwestorem w funduszu Vendo była spółka Lubelski Chmiel Investment, której udziałowcem jest Perła - Browary Lubelskie.

W ostatnim czasie przez branżę TFI przetoczyła się również nawałnica zmian regulacyjnych. Najważniejszymi były zmiany w zasadach współpracy z dystrybutorami ze względu na implementację Dyrektywy MiFID2 (konieczność ujawniania klientom dodatkowych informacji, w tym wynagrodzeń dystrybutorów), co ograniczyło sprzedaż funduszy. Pojawiło się również rozporządzenie wyznaczające maksymalny limit opłaty za zarządzanie otwartymi funduszami inwestycyjnymi. Dodatkowo mamy nowe rozporządzenie w sprawie prowadzenia działalności przez TFI, które nakłada na nie nowe obowiązki, co z pewnością spowoduje wzrost kosztów prowadzenia działalności.

Skarbiec liczy na rozwój rynku PPK. Grupa chce rozwijać sprzedaż w tym zakresie w ramach niezależnej dystrybucji internetowej oraz we współpracy z wybranymi dystrybutorami i przedsiębiorstwami (zarówno produkty PPK jak również PPE). Głównym segmentem na którym Skarbiec będzie się koncentrować to firmy prywatne zatrudniające od 50 do 250 pracowników. W celu rozwoju w tym zakresie obszar dystrybucji został poszerzony o departament produktów emerytalnych.

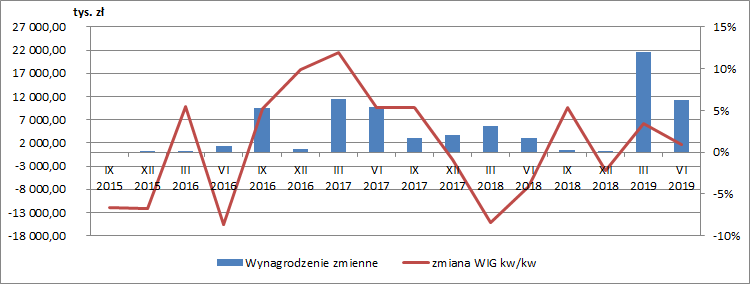

Kończąc omówienie chciałbym przedstawić jeszcze dwa interesujące wykresy. Na pierwszym z nich widzimy porównanie wynagrodzenia zmiennego Skarbca z kwartalnymi zmianami indeksu WIG. Po szybkim spojrzeniu widzimy, że wynagrodzenie spółki za osiągane wyniki niekoniecznie jest skorelowane ze zmianami polskiego rynku akcji. Myślę, że można to uznać za pozytywny sygnał (patrząc na słabość polskiego rynku).

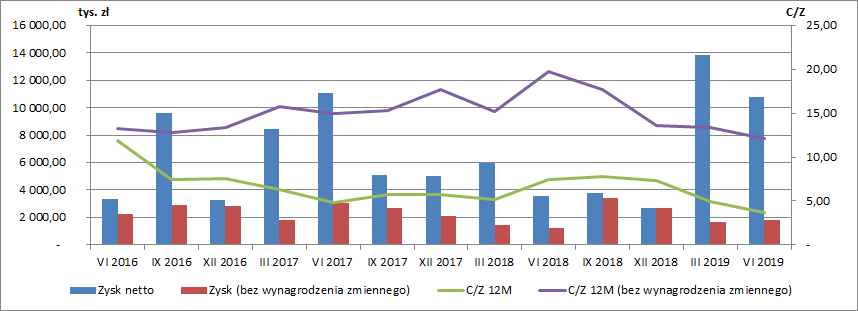

kliknij, aby powiększyćNa drugim wykresie widzimy z kolei kwartalne zyski spółki (te zaraportowane a także te po wyłączeniu wynagrodzenia zmiennego) oraz podstawowe wskaźniki C/Z. Dobre wyniki z ostatnich dwóch kwartałów spowodowały spadek tradycyjnego wskaźnika C/Z do poziomu poniżej 4 co mogłoby sugerować mocne niedowartościowanie akcji. Jeżeli jednak z zysku netto wykluczymy wynagrodzenia zmienne oraz odpowiednio pomniejszymy koszty wynagrodzeń (otrzymując powtarzalne dane) widzimy, że sytuacja jest nieco inna. Tak obliczony wskaźnik przekracza poziom 12 (przy czym on również uległ w ostatnim czasie zmniejszeniu). Prawdopodobnie inwestorzy wyceniają więc dalsze kurczenie się rynku funduszy oraz zamieszanie w akcjonariacie spółki.

kliknij, aby powiększyć>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.