Apetyt rośnie w miarę budowania - omówienie sprawozdania finansowego Mirbudu po IV kw. 2020 r.Mirbud pokazał w końcu akcjonariuszom wyniki za 2020 r., które były oczywiście bardzo dobre. Zresztą rynek chyba innych nie oczekiwał. Sprawdźmy jak to wyglądało w szczegółach.

Wyniki segmentoweNajważniejszym z segmentów grupy jest oczywiście działalność budowlano-montażowa. Po trzech kwartałach Mirbud wykazywał tu 950 mln zł przychodów, przy czym w rachunku segmentowym ujmował jednocześnie 278 mln zł wyłączeń konsolidacyjnych, z czego jak moglibyśmy założyć powinna wynikać z usług świadczonych przez ten segment na rzecz działalności deweloperskiej. W raporcie rocznym przychody zaalokowane do budowlanki wyniosły z kolei 1153 mln zł, a wyłączenia konsolidacyjne już jedynie 73 mln zł.

Co jeszcze bardziej ciekawe, po 9-ciu miesiącach do segmentu budowlano-montażowego przypisano 92 mln zł zysku brutto ze sprzedaży, podczas gdy w raporcie rocznym kwota ta wynosi 88 mln zł. Sugerowałoby to, że w IV kw. segment ten poniósł stratę, co jest raczej mało prawdopodobne biorąc pod uwagę obecne na rynku tendencje. Krótko mówiąc, pokazywane wcześniej dane kwartalne są w tym przypadku niestety mało wiarygodne i musimy bazować na danych rocznych.

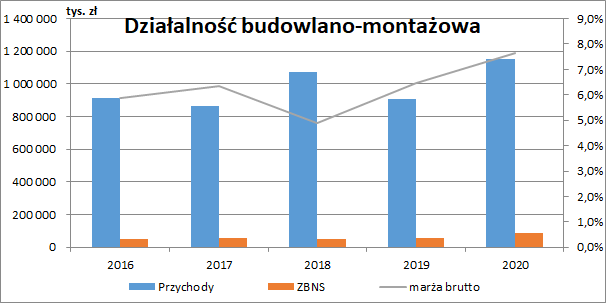

W całym 2020 r. przychody segmentu budowlano montażowego wyniosły 1,15 mld zł i były wyższe o 245 mln zł r/r (+26,9 proc.), a zysk brutto ze sprzedaży zamknął się kwotą 88,1 mln zł (+29,5 mln zł r/r, +50,4 proc.). Wyraźnie wzrosła też marża brutto (+1,2 p.p. r/r).

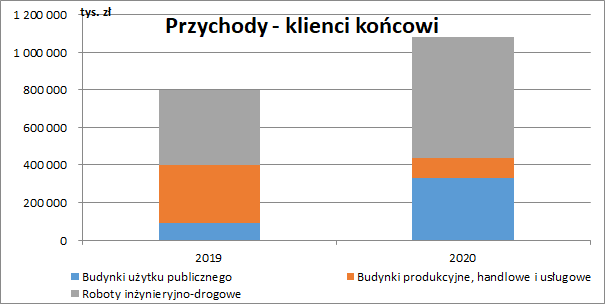

kliknij, aby powiększyćW prezentacji inwestorskiej spółka pokazała też rozbicie przychodów od klientów końcowych, z czego wyraźnie wynika, że w 2020 r. mocno zmieniła się struktura realizowanych robót. Istotnie skurczyły się przychody z realizacji budynków produkcyjnych, handlowych i usługowych (-204,4 mln zł r/r, -65,5 proc.), natomiast zwiększyły się z budynków użytku publicznego (+241,6 mln zł r/r, +267,1 proc.) i robót inżynieryjno-drogowych (+242,8 mln zł r/r, +61,1 proc.).

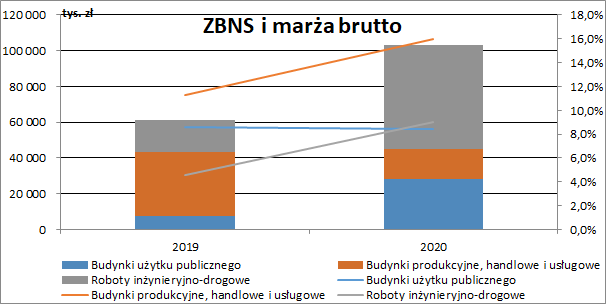

kliknij, aby powiększyćMarża brutto na realizowanych kontraktach uległa istotnemu zwiększeniu w przypadku budynków produkcyjnych i handlowych (+4,7 p.p. r/r) i robót inżynieryjno-drogowych (+4,4 p.p. r/r), a w przypadku budynków użyteczności publicznej była względnie stabilna (-0,2 p.p. r/r).

Roboty inżynieryjno-drogowe wygenerowały w 2020 r. 57,7 mln zł (+39,4 mln zł r/r, +215,8 proc.) zysku brutto ze sprzedaży, budynki użytku publicznego 27,9 mln zł (+20,2 mln zł r/r, +259,9 proc.), a budynki produkcyjne i handlowe 17,2 mln zł (-18 mln zł r/r, -51,3 proc.).

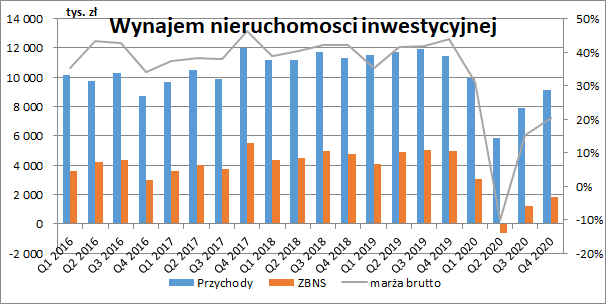

kliknij, aby powiększyćSkutki trwającej pandemii cały czas odczuwa segment wynajmu nieruchomości (przede wszystkim centrum handlowe Marywilska 44 w Warszawie), choć IV kw., pomimo wprowadzonego lockdownu i tak był niezły na tle pozostałej części roku.

Przychody wyniosły w tym okresie 9,1 mln zł i były niższe o 2,3 mln zł r/r (-20,2 proc.), ale w ujęciu kw/kw mieliśmy wzrost (+1,2 mln zł r/r, +15,2 proc.). Segment zaraportował 1,9 mln zł zysku brutto ze sprzedaży (-3,1 mln zł, -62,8 proc. r/r oraz +0,7 mln zł, +55,2 proc. kw/kw).

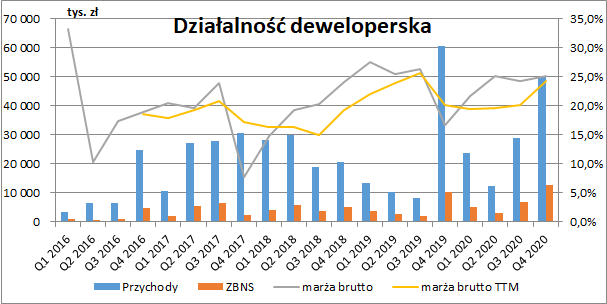

kliknij, aby powiększyćW IV kw. spadek przychodów zanotował segment deweloperski (-10,7 mln zł r/r, -17,6 proc.), co wynikało z mniejszej liczby przekazanych mieszkań (130 vs. 237 przed rokiem). Zwiększyła się za to średnia wartość lokalu (+128,7 tys. zł r/r, +50 proc.) i marża brutto (+8,5 p.p. r/r), a dzięki temu również zysk brutto ze sprzedaży, który wyniósł ostatecznie 12,6 mln zł (+2,5 mln zł r/r, +24,2 proc.).

W całym minionym roku JHM przekazał 331 mieszkań wobec 352 rok wcześniej. Przełożyło się to na 114,6 mln zł przychodów (+21,9 mln zł r/r, +23,6 proc.) oraz 27,7 mln zł zysku brutto ze sprzedaży (+9 mln zł r/r, +48,8 proc.). Roczna rentowność na tym poziomie wzrosła z 20,1 proc. do 24,2 proc.

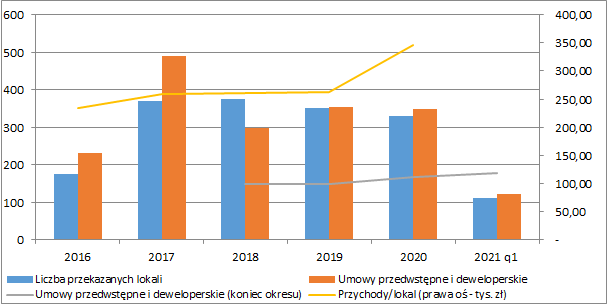

kliknij, aby powiększyćW 2020 r. przy mniejszej liczbie przekazanych mieszkań obserwowaliśmy duży wzrost ich średniej wartości (346 tys. zł wobec 263 tys. zł przed rokiem). Za to już w I kw. 2021 r. JHM przekazał 111 lokali, a więc o 30 więcej niż przed rokiem. Również na wyższym poziomie była sprzedaż mieszkań poprzez podpisane umowy przedwstępne i deweloperskie (121 umów w I kw. wobec 80 przed rokiem), a liczba podpisanych umów na koniec marca wyniosła 177 (167 na koniec 2020 r.).

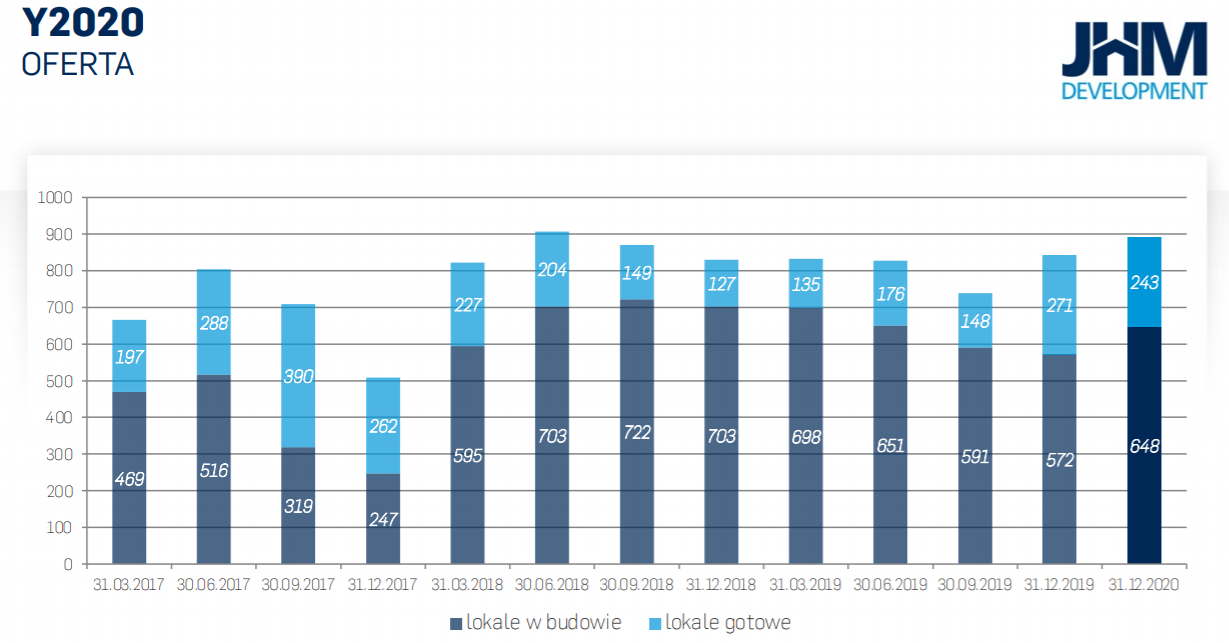

kliknij, aby powiększyćPonadto, na koniec 2020 r. nieco wzrosła również oferta dewelopera. Znajdowało się w niej 891 lokali, z czego 243 były już gotowe do przekazania (przed rokiem liczby te wyniosły odpowiednio 843 i 271). Wszystko wskazuje więc na to, że wyniki deweloperki w 2021 r. jeszcze przyspieszą.

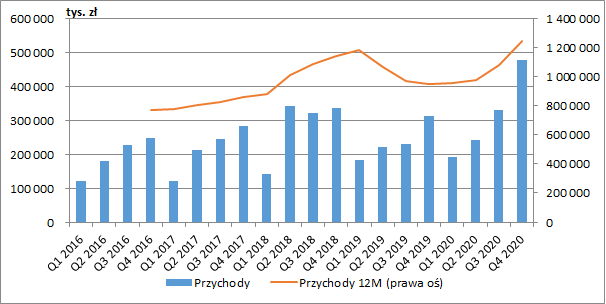

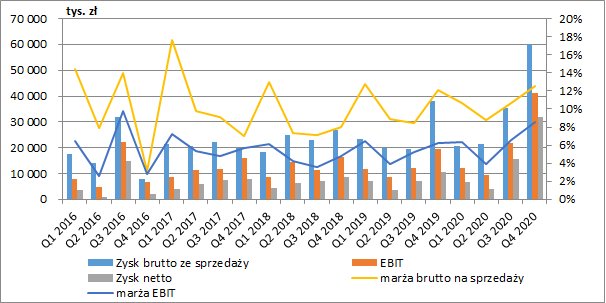

kliknij, aby powiększyćWyniki skonsolidowaneSkonsolidowane przychody grupy wyniosły w IV kw. 477,5 mln zł i były wyższe o 163,4 mln zł r/r (+52 proc.). Ponieważ działalność deweloperska i wynajem nieruchomości inwestycyjnych zanotowały w tym czasie łączny regres w kwocie 13 mln zł, to możemy założyć, że znakomita większość wzrostu wynikała z budowlanki. Roczne przychody wyniosły 1,24 mld zł i były wyższe o 293,8 mln zł r/r (+31 proc.). W tym miejscu warto zaznaczyć, że z początkiem 2021 r. grupa nie będzie już prowadzić działalności wystawienniczo-targowej na którą mocno wpłynęła trwająca pandemia.

kliknij, aby powiększyćSkonsolidowana marża brutto w samym IV kw. aż tak mocno się nie zmieniła i wyniosła 12,6 proc. (+0,4 p.p. r/r), ale w połączeniu z wyższymi przychodami spowodowało do wzrost zysku brutto ze sprzedaży do 60 mln zł (+21,9 mln zł r/r, +57,5 proc.). W przekroju całego roku rentowność na tym poziomie wyniosła 11 proc. (+0,5 p.p. r/r), a zysk 137,3 mln zł (+36,7 mln zł, +36,5 proc.).

Kwartalne łączne koszty sprzedaży i zarządu wyniosły 16,9 mln zł i były wyższe o 3,3 mln zł r/r (+24,6 proc.). W całym 2020 r. ich przyrost wyniósł 5,2 mln zł (+9,6 proc.). W obu przypadkach koszty działalności rosły zatem wolniej niż przychody.

Na poziomie pozostałej działalności operacyjnej w ostatnim kwartale roku wykazano 2,1 mln zł kosztów netto wobec 4,9 mln zł rok wcześniej. Odpisy netto na należnościach wyniosły w tym okresie 13,4 mln zł (4 mln zł przed rokiem), ale z drugiej strony wykazano zysk na zbyciu aktywów trwałych 12,3 mln zł (w rzeczywistości było to raczej przeniesienie aktywów trwałych do nieruchomości inwestycyjnych i ich późniejsza wycena do wartości godziwej). Spisano też wartość firmy spółki Expo Mazury postawioną w stan likwidacji (-8,5 mln zł), ale pojawiło się 8,7 mln zł otrzymanych dotacji (2,3 mln zł przed rokiem). Saldo na „pozostałych przychodach i kosztach od pozostałych jednostek” było dodatnie i wyniosło 2 mln zł (-2,7 mln zł przed rokiem).

W całym roku przychody netto na poziomie pozostałej działalności operacyjnej wyniosły 6,3 mln zł wobec 5,7 mln zł przed rokiem, a raportowana regularnie nadwyżka wynika z otrzymywanych dotacji.

Kwartalne koszty finansowe w zasadzie się nie zmieniły, a w przekroju całego roku zanotowano nawet ich spadek (-1 mln zł r/r) w wyniku niższych odsetek od kredytów zniwelowanych częściowo pozostałymi kosztami finansowymi.

Mirbud zaraportował w IV kw. ostatecznie 37,1 mln zł zysku przed opodatkowaniem (+21,4 mln zł r/r, +136,3 proc.) oraz 31,7 mln zł zysku netto (+21,2 mln zł r/r, +201 proc.). Efektywna stopa podatkowa spadła z 33 proc. do 14 proc.

Cały 2020 r. grupa zakończyła z kolei zyskiem brutto w wysokości 70,3 mln zł (+33,3 mln zł r/r, +90 proc.) oraz netto 58,2 mln zł (+30,1 mln zł r/r, +106,9 proc.). W tym wypadku stopa opodatkowania spadła z 24 proc. do 17,2 proc.

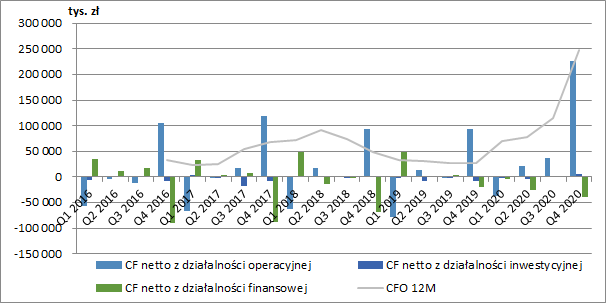

kliknij, aby powiększyćPrzepływy pieniężne i sytuacja majątkowaW IV kw. działalność operacyjna wygenerowała 226 mln zł (93,4 mln zł przed rokiem). W całym roku do spółki napłynęło z kolei 247,9 mln zł gotówki operacyjnej (28,2 mln zł rok wcześniej), co było w głównej mierze spowodowane wzrostem zobowiązań niefinansowych (długoterminowych o 128,6 mln zł i krótkoterminowych o 100 mln zł), pochodzących w większości z otrzymanych zaliczek na realizację kontraktów.

W minionym roku niewiele działo się na poziomie inwestycyjnym, gdzie saldo było w zasadzie zerowe (-19,8 mln zł przed rokiem), a na finansowym wykazano odpływ w wysokości 67 mln zł (+35 mln zł w 2019 r.), co było efektem redukcji zadłużenia.

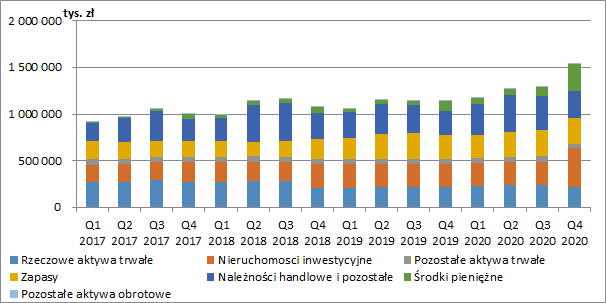

kliknij, aby powiększyćNa koniec grudnia 2020 r. suma bilansowa przekroczyła już 1,5 mld zł (+ 392,7 mln zł r/r, +34,3 proc.), a największą pozycją aktywów zostały nieruchomości inwestycyjne, których wartość wyniosła 422,3 mln zł (+172,7 mln zł r/r, +69,2 proc.). Za wzrost tej grupy aktywów odpowiadało przeniesienie środków trwałych (o wartości bilansowej 32,5 mln zł – części hal w Ostródzie) i ich wycena do wartości godziwej (w kwocie 43,3 mln zł) oraz ujęcie aktywa z tytułu prawa do użytkowania nieruchomości gruntowych położonych w Warszawie przy ul. Marywilskiej 44 (138,3 mln zł). Zwiększyły się także środki pieniężne spółki, które wyniosły już 289 mln zł (+180,8 mln zł r/r, +167,2 proc.).

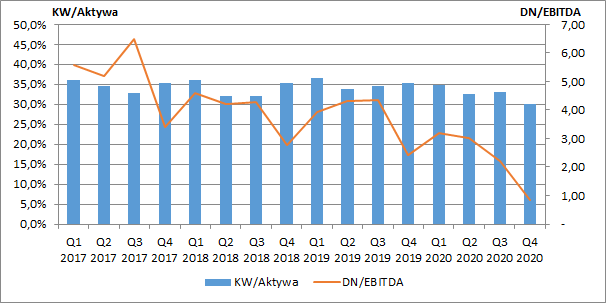

kliknij, aby powiększyćPozytywną tendencję kontynuują wskaźniki zadłużenia. Oprocentowany dług netto spadł do poziomu 83,8 mln zł (154 mln zł przed rokiem), a wskaźnik DN/EBITDA wynosił na koniec grudnia jedynie 0,85. Było to możliwe przede wszystkim dzięki pozyskanym zaliczkom na realizacje kolejnych kontraktów, które nie są ujmowane w powyższych wskaźnikach. Na koniec grudnia pokrycie aktywów kapitałem własnym spadło więc do ok. 30 proc.

kliknij, aby powiększyćPodsumowanieMirbud pokazał bardzo dobre wyniki roczne, ale takich właśnie oczekiwał rynek. Co istotne nie wygląda aby były one w jakiś sposób podwyższone przez czynniki jednorazowe. Co prawda zdarzeń, które moglibyśmy tak traktować było sporo, ale ich efekt w zasadzie znosi się do zera. Przeszacowanie nieruchomości w Ostródzie podwyższyło zysk o 12 mln zł, a częściowe rozliczenie dotacji otrzymanej na budowę obiektu o ok. 14 mln zł. Z drugiej strony mieliśmy odpisy należności w wysokości 16,2 mln zł i odpis wartości firmy w kwocie 8,5 mln zł. Mirbud w minionym roku otrzymał też co prawda dotacje w związku z wystąpieniem pandemii COViD-19 (3,9 mln zł), ale były one związane z czasowym obniżeniem czynszów przy Marywilskiej 44.

W prezentacji inwestorskiej spółka wskazuje kilka istotnych czynników, które mogą mieć wpływ na jej przyszłe wyniki. Przede wszystkim informuje o obserwowanym wzroście cen materiałów budowlanych i usług podwykonawczych, co jak wiemy jeszcze kilka lat temu stanowiło ogromny problem dla całej branży budowlanej. Trzeba tu przypomnieć, że przychody z długoterminowych kontraktów budowlanych ujmowane są proporcjonalnie do stopnia zaawansowania ich realizacji, a raportowane marże uwzględniają zakładaną rentowność w momencie podpisywania kontraktu. W przypadku wzrostu realnych kosztów mamy duży jednorazowy wpływ na wynik. Niemniej jednak Mirbud częściowo zniwelował to ryzyko przez zawarcie umów z dostawcami materiałów dla najważniejszych kontraktów (asfalt, stal, cement) zapewniających stałe ceny lub tylko częściową partycypację w ich ewentualnym wzroście.

Spadek aktywności w obszarze budownictwa kubaturowego, spółka z nawiązką nadrabia pozyskanymi kontraktami drogowymi. Liczy też na dalszą realizację rządowych programów rozwoju infrastruktury, pomoc rządową na realizację samorządowych zamówień publicznych i perspektywę wzrostu nakładów inwestycyjnych w ramach europejskiego funduszu odbudowy.

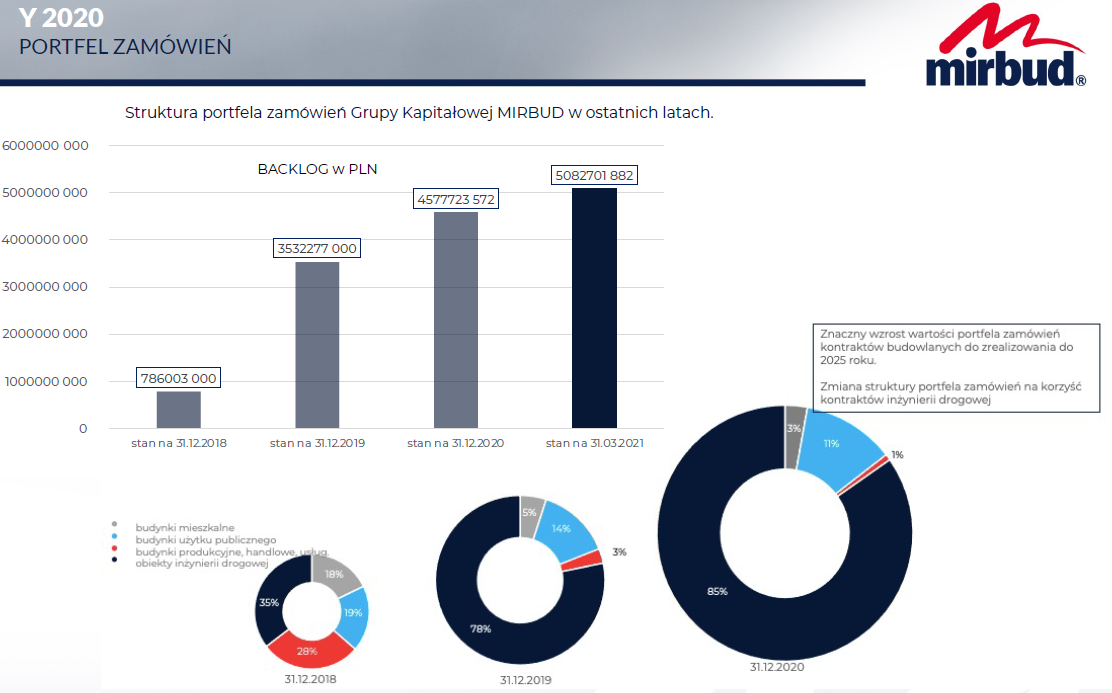

Jeszcze na koniec września Mirbud raportował backlog na poziomie ok. 5,4 mld zł, a ze slajdu poniżej wynika, że na koniec roku było to już jedynie 4,57 mld zł. Jak wiemy przychody w IV kw. nie wyniosły 1 mld zł więc pojawiają się pewne niejasności co do pokazywanych danych. Niemniej jednak wg ostatniej prezentacji wynikowej, na koniec marca 2021 r. portfel zamówień do zrealizowania do 2025 r. wzrósł do 5,08 mld zł (85 proc. wartości stanowiły kontrakty w zakresie inżynierii drogowej).

kliknij, aby powiększyćNiestety spółka nie dzieli się z inwestorami harmonogramami kontraktów, co znacznie pomogłoby nam oszacować ich wpływ na przychody w poszczególnych latach. Zakładając ich równomierny rozkład otrzymamy średnioroczne przychody segmentu budowlano-montażowego w okolicach 1,2-1,3 mld zł (przy ok. 1,08 mld zł w 2020 r.).

Giełdowa wycena spółki wynosi obecnie ok. 460 mln, co implikuje wskaźnik C/Z oparty o historyczny zysk netto w okolicy 8. Przy założeniu 1,25 mld zł rocznych przychodów z budowlanki realizowanych przy marży 9,5 proc. (poziom z 2020 r.), utrzymaniu zysku brutto ze sprzedaży deweloperki i wynajmu na poziomie ok. 33 mln zł (a wiele wskazuje w obu przypadkach raczej nawet na ich poprawę), to otrzymamy potencjalny powtarzalny roczny wynik w granicach 60-64 mln zł, co implikowałoby wycenę kapitału własnego rzędu 620-680 mln zł, czyli w dalszym ciągu z potencjałem do wzrostu. Kluczową zmienną jest oczywiście marża na realizowanych kontraktach. Przykładowo, gdybyśmy obniżyli ją do poziomu 8 proc. (czyli o 1,5 pp. mniej), to nasza wycena spada do 470-520 mln zł, a dla 11 proc. (1,5 pp. więcej) wzrasta do 780-850 mln zł.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.