Kuźnia marzeń – omówienie sytuacji fundamentalnej CFG po III kw. 2021 r.Creative Forge od ostatniej analizy się bardzo mocno zmienił. Spółka po porażce Phantom Doctrine i ucieczce zespołu zmieniła model biznesowy, pozbyła się zadłużenia i zapowiedziała trochę gier. Nastąpił twardy reset, ale system niestety nieco zamula.

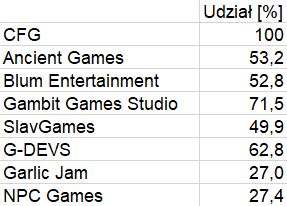

Gdy ostatni raz omawialiśmy CFG na łamach SW (ponad 1,5 roku temu) grupę tworzył podmiot dominujący i Ancient Games SA, w którym CFG posiadała 100 proc. akcji. Dziś grupa mocno się rozrosła i tworzy ją 8 podmiotów, w tym 3 w których CFG posiada mniej niż 50 proc. głosów na walnym zgromadzeniu:

kliknij, aby powiększyćPierwszych 5 spółek jest konsolidowanych metodą pełną (poszczególne aktywa dodają się do poszczególnych aktywów jednostki dominującej, podobnie wyniki i koszty), natomiast dwie ostatnie konsolidowane są metodą praw własności, czyli przez wynik grupy powinna w linii finansowej przechodzić zmiana kapitału własnego tych jednostek w części jaka przynależna jest akcjonariuszom CFG.

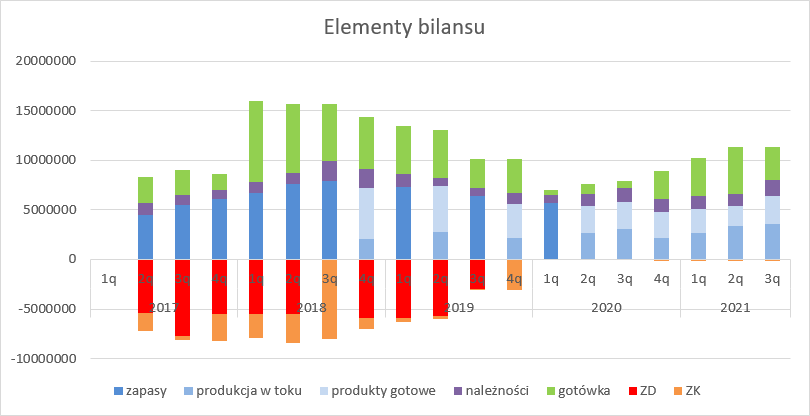

Zmiany te widać w bilansie. Rośnie poziom gotówki, przede wszystkim dzięki emisjom akcji w podmiotach zależnych i stowarzyszonych. Największym aktywem pozostają zapasy, które względem IV kw. 2019 r. wzrosły zaledwie o 14 proc. Zaledwie, ponieważ w międzyczasie nie było istotnych premier, a dodatkowo jak wspomniałem wyżej obserwowaliśmy dynamiczny rozrost grupy. Na szczęście zmienia się struktura tego zapasu – spadają nierozliczone koszty gier wydanych (produkty gotowe) a rosną skapitalizowane koszty gier jeszcze niewydanych (produkcja w toku). Po poziomie należności widać, że sprzedażowo niestety wydarzyło się niewiele.

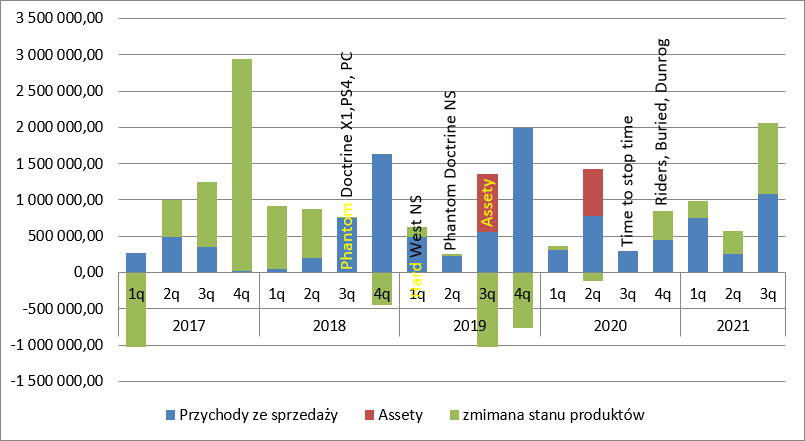

kliknij, aby powiększyćFaktycznie tak jest. Spółka wykazała całkiem spore przychody ze sprzedaży (oczywiście na tle historycznych danych), bo wynoszące prawie 1,5 mln zł. Teoretycznie można ten przychód wiązać z premierą gry na konsolach, ale istotna w tym aspekcie znajduje się umowa zbycia praw IP Hard West za cenę 650 tys. zł. W tym okresie spółka podpisała także umowę wydawniczą z Slitherine Software na Stargate: Timekeepers (wcześniej projekt X), za co mogła „przytulić” jakąś płatność wstępną. Kolejną analogiczną umowę z tym samym podmiotem zawarto w IV kw. 2020 r., a jak widać poniżej kwartał ten też był nieco lepszy niż III czy I kw. 2020 r. Takiemu scenariuszowi przeczy jednak trochę fakt, że w IV kw. spółka wydała 3 gry ze swojego portfela wydawniczego: Time To Stop Time (83 recenzje do tej pory), Buried Alive The Annihilation VR (12 recenzji Steam), Raiders! Forsaken Earth (145 recenzji, 84 proc. pozytywnych), i Dunrog (12 recenzji). Jak było do końca nie wiadomo.

Ostatni kwartał też wypadł jak na spółkę bardzo okazale – przychody ze sprzedaży przekroczyły 1 mln zł. I znów, skok sprzedaży jest zagadką, zarząd nijak go nie wyjaśnia. Osobiście spodziewałbym się płatności od Slitherine za odebranie milestona, wszak zgodnie z aktualnościami gra jest na poziomie alfy. Ale znów, nie chce się to zgodzić z zachowaniem produkcji w toku. W ujęciu jednostkowym spółka pokazała zmianę stanu produktów na plus 238 tys. zł, a za cały rok 116 tys. Przy oddaniu należałoby się spodziewać spadku związanego z przekazywanymi aktywami. Oczywiście to NC i ustawa o rachunkowości, więc mogło też być tak, że builda przekazano wydawcy kwartał wcześniej, ale przychody naliczono dopiero po otrzymaniu faktury w III kw. Od zarządu nie ma ani słowa komentarza – pozostają tylko spekulacje. Choć zwyżka sprzedaży cieszy, to nadal są to przychody na poziomie mikroskopijnym w relacji do oczekiwań wyrażonych w kapitalizacji.

kliknij, aby powiększyćRozwój grupy kapitałowej widać także na poziomie kosztów. Po restrukturyzacji nie ma śladu – spółka wydaje na wynagrodzenia ponad 0,9 mln zł kwartalnie, a więc tyle ile wydawała przy Phantom Doctrine. Co więcej, bardzo szybko rosną koszty usług obcych – wynoszą także ok. 1 mln zł kwartalnie. Wzrost kosztów operacyjnych jest na tyle duży, że przykrywa rosnącą sprzedaż – spółka w ciągu ostatnich 4 kwartałów notowała straty.

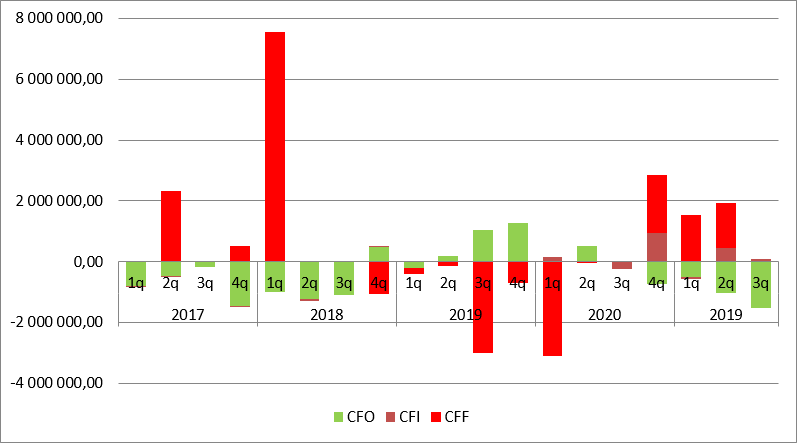

kliknij, aby powiększyćPalenie gotówki widać także po stronie przepływów. W III kw. ze spółki wyparowało 1,5 mln zł, a w całym okresie 9 miesięcy 3 mln zł. W obecnym tempie wydatków kasy starczy jeszcze na dwa kwartały. Teoretycznie może to martwić akcjonariuszy, ale jeśli zerkniemy do sprawozdania jednostkowego, to tam mamy wypływ na poziomie tylko 0,46 mln zł w ciągu 9 miesięcy i w kasie 1,3 mln zł. Najwyraźniej to spółki zależne nabierają tempa w pracach i wydawaniu pieniędzy.

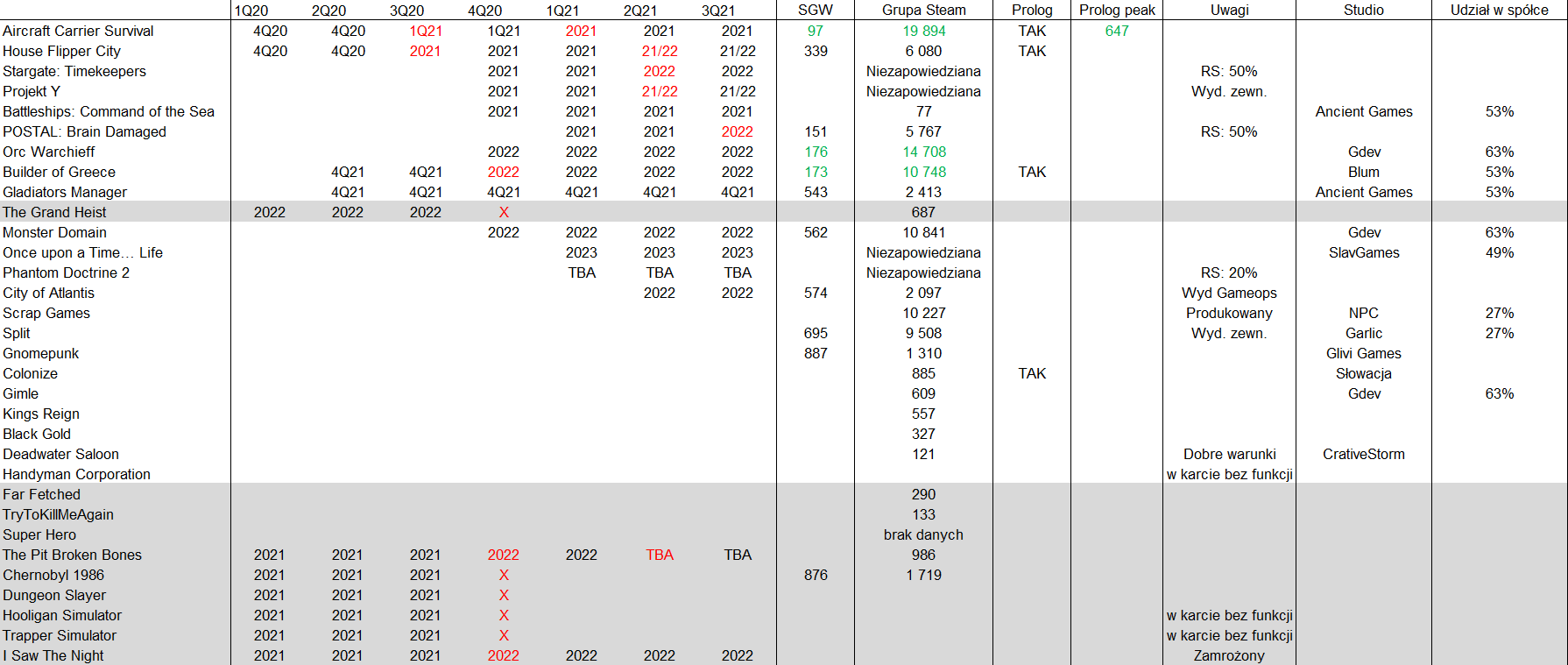

kliknij, aby powiększyćSytuacja finansowa nie jest może na wymarzonym poziomie (grupa nie ma długu, lecz szybko pali gotówkę), ale spółka zapowiada rychłe premiery. Problem w tym, że zapowiada je nie pierwszy raz. Poniżej zamieszczam tabelkę z zapowiadanymi grami i ich planowanymi terminami wydania.

Jak widać z zapowiadanych na koniec I kw. 2020 r. 5 gier do wydania w 2020 udało się wydać 3 i to zdecydowanie nie były projekty najważniejsze, tylko raczej poboczne. Z 6 projektów zapowiadanych wtedy na 2021 r. nie wyszedł żaden. Dwóm z nich zmieniono datę premiery na 2022 r., a o reszcie nic nie wiadomo - próżno ich szukać w obecnym planie wydawniczym. Co najmniej jeden z dwóch ze zmienioną datą został zamrożony, a podobny los spotkał pewnie drugi. Rozsądni inwestorzy spodziewali się raczej, że w tak krótkim tempie nie da się wydać tylu gier. Mimo wszystko na bazie aktualności, czasu jaki upłynął od zapowiedzi można domniemywać, że Aircraft Carrier zostanie niebawem wydany i rozwiąże to potencjalne problemy płynnościowe.

Na obecną chwilę spółka zapowiedziała ponad 30 gier, a podstawowe parametry dające jakieś wyobrażenie na temat potencjału zawarłem w poniższej tabeli. Ale tutaj jedna istotna uwaga - prezes spółki twierdzi, że największy potencjał budujący rozpoznawalność studia to Stargate i może mieć oczywiście rację. Trailer z konta IGN obejrzało ponad 0,5 mln osób. Niestety na Steam nie ma karty produktu, więc nie jesteśmy w stanie zweryfikować w żaden sposób zainteresowania grą, a jak wiadomo YouTube jest bardzo zwodniczym narzędziem, nie nadającym się nijak do prognozowania. Pytaniem bez odpowiedzi pozostaje jak odsłony przełożą się na sprzedaż.

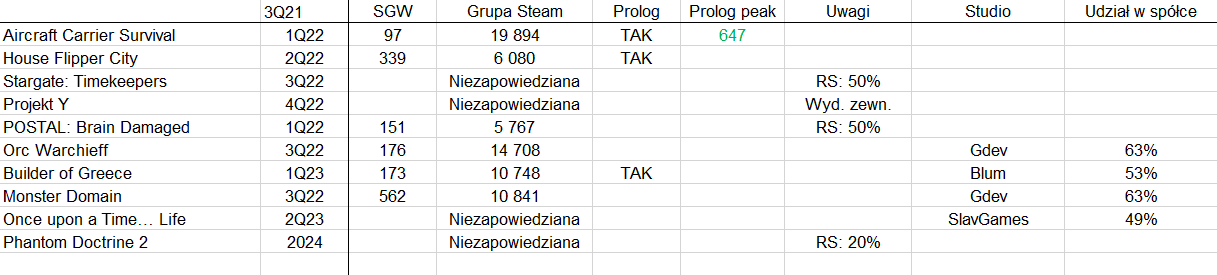

kliknij, aby powiększyćJeśli odrzucimy gry o których nikt nie mówił na ostatnich aktualnościach zostają 22 projekty (oznaczone kolorem białym). Odrzucając wszystko co ma poniżej 1500 tys. followersów na Steam (dla mnie oznacza to grę o małym zainteresowaniu, albo odległą premierę) grupa zmniejszy się nam do 14 projektów, a idąc dalej i ignorując projekty gdzie liczba followersów jest niższa od 2500 oraz gdzie spółka nie sprawuje kontroli na spółką zależną mamy listę interesujących projektów jak poniżej:

kliknij, aby powiększyćJak wspomniałem wcześniej o projektach z zewnętrznym wydawcą ciężko cokolwiek powiedzieć, podobnie jak o grach, które nie zostały zapowiedziane, czyli Once upon realizowane na bazie serialu Było sobie życie, czy Phantom Doctrine 2. W przypadku tej ostatniej nie wiadomo nawet, czy list intencyjny dotyczący licencjonowania (bez kosztów produkcji, za udział w zyskach) przekuł się jakkolwiek w czyn. Całkiem możliwe, że to potencjalny tylko projekt i finalnie nie znajdzie chętnego na realizację. Inaczej mówiąc mamy 9 projektów nad którymi spółka faktycznie pracuje, z czego w 6 przypadkach możemy co nieco powiedzieć na temat potencjału sprzedażowego.

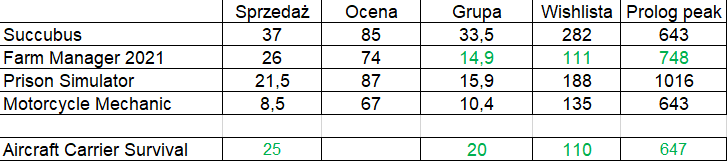

Patrząc tylko na poziom wishlist najważniejszym projektem, a zarazem najbliższym jest ACS. Obecnie znajduje się on w pierwszej setce gier, miał prolog i sporą grupę followersów. Na bazie innych projektów z grupy PlayWay parametry wskazują na największe podobieństwo do… Farm Managera – podobny poziom wishlisty i o 30 proc. większa grupa na Steam, ale o 13 proc. niższy peak graczy prologu. FM21 nie jest też skażony złym doborem okna wydawniczego jaki dotknął Motorcycle Mechanic, czy Prison Simulator. Succubus miał zbliżony poziom peaku prologu, ale o 50 proc. większą grupę Steam oraz relatywnie wysokie oceny od graczy. Wydaje się, że racjonalnie można przyjąć, że ACS może w ciągu pierwszych 3 dni od premiery sprzedać ok. 30 tys. kopii gry.

kliknij, aby powiększyćIdąc dalej takie otwarcie powinno się skonwertować na około 300 tys. USD przychodu brutto. Żeby to oszacować przyjąłem cenę gry na poziomie 19,99 USD, 10 proc. dyskonto geograficzne, 10 proc. średnie obciążenie podatkowe, oraz 10 proc. przecenę na start i w końcu prowizję.

Z danych ujawnionych przez PlayWay w raporcie półrocznym można szacować, że w grach pokrewnych tematycznie jak Uboat, czy Tank Mechanic sprzedaż premierowa przełożyła się na sprzedaż po 60 dniach z mnożnikiem 2,3. Rozszerzając nieco grupę dostaniemy mnożnik razy 2,73.

kliknij, aby powiększyć Do pełni szczęścia, czyli szacunku przychodów w ciągu kwartału brakuje nam miesiąca. W tym celu można także wykorzystać raport spółki kierowanej przez K.Kostowskiego, gdzie mając znany okres sprzedaży i zrealizowany wolumen, a także wolumen premierowy dla The Tenats, Mr Prepper oraz Farm Manager 2021 możemy oszacować średnią dzienną część nakładu premierowego jaka sprzedawała się w dniach po premierze – 1,32 proc., co daje dodatkowe 120 tys. USD. Mając jednak świadomość, że wskaźnik ten zaburzony jest o promocje, które w 3 miesiącu sprzedaży są już dość istotne bezpieczniej byłoby założyć sprzedaż na poziomie 100 tys. USD – razem 920 tys. USD w ciągu 3 miesięcy. To jednak sprzedaż brutto, a nie mamy dość dobrych danych aby zasymulować zwroty, bo finalne oceny gry mogą być diametralnie różne od samego prologu. Niemniej jednak oczekiwanie na sprzedaż w wysokości 0,8-1 mln USD w okresie kwartału od premiery wydaje się racjonalne i mieć uzasadnienie w liczbach.

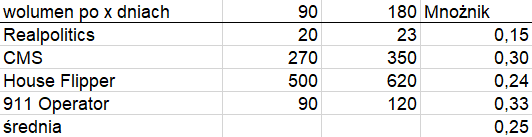

W kolejnym kwartale przychody w oczywisty sposób spadną na skutek kolejny promocji i obniżki wolumenu. Na bazie poczynionego przeze mnie w czasach działającego steamspy szacunku wynika, że średnia sprzedaż po 180 dniach była większa jedynie o 25 proc. niż po 90 dniach:

kliknij, aby powiększyćOczywiście próbka jest mała, ale pozwala sobie wyrobić opinię. Co więcej te dane uzgadniają się do szacunku spadku przychodów w kolejnych kwartałach po premierze czynionych przeze mnie na bazie zestawu gier wydawanych przez 11bit. Bazując na obecnych parametrach można dyskontować przychody ze sprzedaży na poziomie ok. 1-1,25 mln USD, czyli 4,2 – 5,2 mln zł w ciągu pół roku, oraz (tutaj już trochę na czuja) 1,5-1,8 mln USD w ciągu roku (6,3 – 7,6 mln zł).

House Flipper City znajduje się dopiero w 4 setce i ma 3 razy mniejszą grupę Steam, więc stosując proste przełożenie dostalibyśmy 0,5-0,6 mln USD w ciągu roku, czyli 2,1 – 2,5 mln zł. Gdyby spółka wydała te dwie gry w 2022 r. to łącznie można oczekiwać przychodów na poziomie 8,4 – 10,2 mln zł. Zakładając, że połowa produkcji w toku dotyczy właśnie tych gier (reszta Projekt X i Projekt Y) dostaniemy 7,4 mln zł i 9,2 mln zł EBIT.

W pipeline mamy jeszcze Builders of Greece czy Orc Warchieff, które mają mniejszą grupę Steam, ale do ich premier wydaje się znacznie dalej niż do premiery ACS. Przez zwykłą proporcję grupy można policzyć przychody na poziomie odpowiednio 3,4-4,1 mln zł, oraz 4,6 – 5,6 mln zł. W tych przypadkach zyskiem trzeba się podzielić z akcjonariatem mniejszościowym. Przy założeniu 1 mln budżetu produkcyjnego łącznie dostaniemy szacowany wynik tych projektów na poziomie 2,9-3,6 mln zł oraz 4,1-5,1 mln zł. Jednak w tych projektach trzeba się podzielić zyskiem z akcjonariatem mniejszościowym, więc po uwzględnieniu podatku i udziału w zysku wyjdzie 1,25 – 1,55 zysku należnego CFG dla BoE i 2,1-2,6 dla Orc.

Ze względy na pozycję na Steam Global Wishlist pominę kalkulacje dla Monster Domain. Dodając wszystko co do tej pory uwzględniliśmy razem do kupy mamy łącznie 11-13 mln zł zysku przed opodatkowaniem. Ale taka kalkulacja zakłada, że gry wychodzą na początku roku i wszystkie jednocześnie co wydaje się w zasadzie niemożliwe. Z premierami pewnie poczekamy do lutego i rozłożą się bardziej w czasie, a część może i wcale nie odbędzie się w 2022 r. Wśród kolejnych projektów przynajmniej na razie nie widać potencjalnych hitów. Rodzi się więc pytanie czy nieogłoszone projekty, albo wydawnictwo konsolowe skompensuje ten rozjazd i uzasadni wycenę. Ja tego nie wiem i prawdopodobnie nikt inny także.

Powyższe dywagacje są oczywiście jakimś scenariuszem zbudowanym na bazie dostępnych danych innych gier z branży, ale branża gamedev jest mocno nieprzewidywalna. Nikt nie spodziewał się ogromnego sukcesu Gas Station Simulator od Drago i rozczarowania Motorcycle Mechanic, czy Rustlera. Nie sposób przewidzieć, którą grę będą promować youtuberzy i streamerzy. Może się okazać, że ATS sprzeda 50 tys. egzemplarzy w ciągu 3 dni i będzie jedną z lepszych premier w grupie PlayWay. Nie można wykluczyć, że Stargate okaże się hitem i do spółki wpłyną grube tantiemy, ale pozytywne scenariusze to nie jedyna możliwość. Nikt nie zagwarantuje, że na skutek konkurencyjnych premier, czy preorderów ACS nie zbierze na przykład 10 tys. nabywców, a Builders of Greece w wyniku błędów pozostanie w cieniu Builders of Egypt.

Jedno jest pewne – spółka się rozwija, a wycena rynkowa może znaleźć argumenty. Czas weryfikacji się zbliża.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.