Zgodnie z zaktualizowanym harmonogramem publikacji raportów Innogene powinno w dniu wczorajszym (26/04/2021) opublikować korektę raportu za czwarty kwartał 2020 roku. Puryści powiedzą, że spółka znów zawiodła, ponieważ raport wczoraj nie pojawił się w ESPI. Jednak uczciwie trzeba przyznać, że opóźnienie nie było bardzo znaczące i spółka opublikowała korektę 27 kwietnia kilka minut po 1 w nocy.

Niestety dane wynikające z rachunku zysków i strat istotnie różnią się od tych przedstawianych w lutym. Jest to dziwne i niepokojące, ponieważ przecież Prezes i największy akcjonariusz Pan Jacek Wojciechowicz w lutym 2021 roku z pełną stanowczością potwierdzał, że wszystko jest ok:

„Pomyłki wynikały z pośpiechu związanego z chorobą części pracowników działu księgowości. Jest tam kilka nieścisłości, które będziemy korygować, jednak one nie wpłyną na przychody i zyski. Będą skorygowane tylko przepływy finansowe.” - „Źródło: Puls Biznesu (

www.pb.pl/inno-gene-tlumaczy-s...). Natomiast proszę spojrzeć samemu:

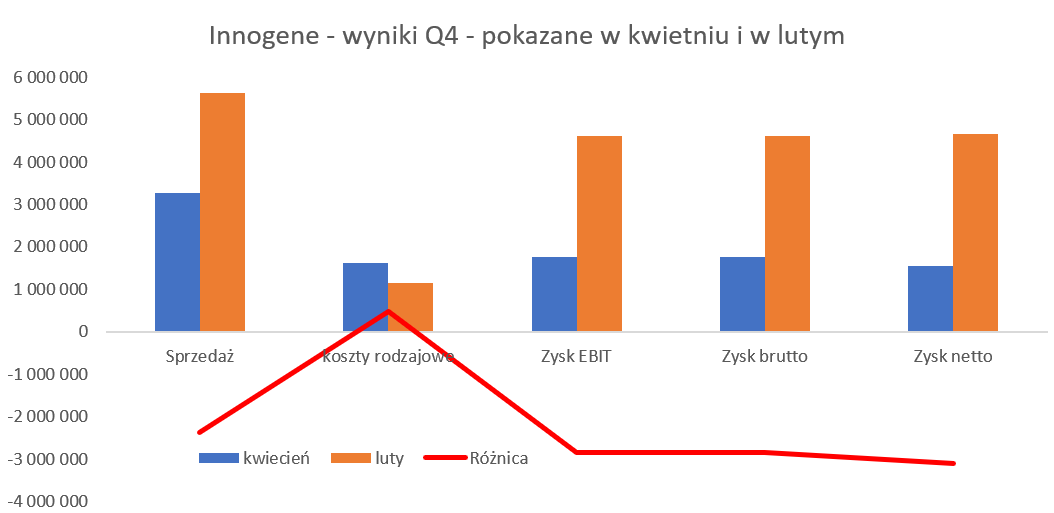

kliknij, aby powiększyćJak dla mnie różnica na przychodach -2,37 mln zł oraz kosztach (471 tys. zł) plus na podatku dochodowym nie są różnicami nieistotnymi i powodują zmiany nie tylko w rachunku wyników ale również w bilansie co zresztą dobrze widać na slajdach zarówno powyżej jak i poniżej.

kliknij, aby powiększyćSpółka poinformowała, że „Dane finansowe prezentowane w niniejszej korekcie znacznie różnią się od danych prezentowanych w raporcie opublikowanym w dniu 14 lutego 2021 r. Główną przyczyną zmniejszenia przychodów oraz zysków było wstrzymanie dostaw i dokonanie korekty do jednego z zamówień eksportowych z grudnia 2020 r. Spółka zależna Centrum Badań DNA sp.z o.o. zrealizowała dostawy oraz uzyskała płatności na testy RT-LAMP o wartości 2 565 000,00 PLN. W związku ze znacznym opóźnieniem płatności przez klienta spółka zależna wstrzymała dostawę kolejnych testów o wartości 2 444 818,35 PLN. Emitent ocenia, że spółka zależna może zrealizować wstrzymaną część dostaw w drugiej połowie II kwartału 2021 r.".

Skoro spółka wstrzymała część dostaw (jak rozumiem na wartość 2,445 tys. zł) to dlaczego rozpoznała je w przychodach 2020 roku? Kiedy dostawy zostały wstrzymane? Trudne sobie wyobrazić, żeby to się stało w 2020 roku, zapewne chodzi o jakiś miesiąc (styczeń, luty, marzec, kwiecień?) w 2021 roku? Co ma wstrzymanie dostaw w 2021 roku do rozpoznania przychodów w roku 2020? Jak była skonstruowana umowa pomiędzy dwoma podmiotami, aby Innogene mogło rozpoznać przychód i zyski z sprzedaży testów, które nie opuściły jej magazynów? Czy to znaczy, że Innogene przeniosła wszystkie ryzyka i korzyści na spółką kupującą pomimo tego, że testy pozostały w jej magazynie? Jeśli tak to dlaczego w takim razie spółka nie pozostawiła w przychodach całości sprzedaży i nie utworzyła ewentualnie odpisu na wątpliwe należności, skoro twierdziła (przynajmniej w lutym), że miała prawo rozpoznać takie transakcje jako przychody?

Dodatkowo, żeby jeszcze zagmatwać sprawę to proszę się cofnąć do raportu za III kwartał 2020 roku.

kliknij, aby powiększyćOtóż spółka podała w nim, że sprzedaż narastająco za 9 miesięcy 2020 roku wyniosła 2,895 tys. zł. Tak więc dodając tę kwotę do wartości z czwartego kwartału powinniśmy otrzymać sprzedaż razem w ujęciu rocznym na poziomie 6,160 tys. zł. Niestety w sprawozdaniu za czwarty kwartał jako wartość sprzedaży roczna pojawia się kwota 4,675 tys. zł, co oznacza, że mamy różnicę na poziomie prawie 1,5 miliona złotych. Podobnie sytuacja wygląda zresztą na poziomie zysku ze sprzedaży czy zysku netto. Niestety dane się nie sumują.

Pytania niestety zaczynają się mnożyć, a wiarygodność Prezesa (i tak już chyba nie najwyższa patrząc na całokształt jego obietnic i faktycznych działań w ostatnim roku) jest coraz mniejsza. Dlaczego tak twierdzę? Po prostu informacja z lutego o tym, że wszystko jest ok i to tylko drobne nieścisłości jak widać nie ma potwierdzenia w faktach. Faktem, jest, ze spółka skorygowała swój raport i to dopiero po tym jak spółka doradcza oceniająca jej sytuację postawiła ją de facto przy ścianie (

www.stockwatch.pl/wiadomosci/a...).

Przy okazji przypomnę, że nadal nie znamy raportu rocznego, który podlega ocenie biegłego rewidenta. Spółka jest na rynku NC, a tam sprawozdania finansowe półroczne nie są przeglądane przez biegłego. To niestety prowadzi do konkluzji, że niektóre spółki traktują swoje raporty kwartalne nie do końca poważnie, a wyniki w nich zaprezentowane są czasami korygowane (i to istotnie) w trakcie audytu. Czy tak będzie tutaj to oczywiście nie można wyrokować, choć już teraz mamy bardzo poważną różnicę. Dodatkowo warto pamiętać o tym, że skonsolidowany raport roczny 2020 z opinią biegłego zostanie opublikowany 28 maja, podczas gdy raport za pierwszy kwartał 2021 roku będzie szybciej – 14 maja. No ale taki urok spółek notowanych na NewConnect.

Chciałbym zwrócić uwagę na jeszcze jeden fakt. Skorygowane przychody ze sprzedaży w Q4 wyniosły 3,265 tys. zł, a w całym 2020 roku było to 4,675 tys. zł. Natomiast jak spojrzymy na należności krótkoterminowe na koniec roku to znajdziemy tam wartość 5,559 tys. zł. Innymi słowy

wartość należności na koniec roku przewyższa zarówno sprzedaż za czwarty kwartał jak i sprzedaż za cały 2020 roku. Osoby lubujące się w analizie finansowej szybko policzyłyby, że wskaźnik rotacji należności przekracza tutaj 360 dni, czyli rok. To zaś oznacza, że spółka co prawda wystawiła faktury (lub inny dokument który posłużył do rozpoznania w księgach rachunkowych przychodów), ale pieniędzy z tego w 2020 roku nie ujrzała. Oczywiście trzeba tutaj podkreślić, że spółka w opisie zaznacza, że zrealizowała dostawy oraz uzyskała płatności na testy RT-LAMP o wartości 2,565 tys. zł. Jak rozumiem dotyczy to wpływu pieniędzy w 2021 roku. Mając taką informację powinniśmy oczekiwać, że należności na koniec Q1 2021 powinny istotnie spaść. Czy tak będzie tego na razie nie wiemy.

Nadal jednak powstaje pytanie co z pozostałą różnicą. Przypomnę, że na koniec września spółka w skonsolidowanym sprawozdaniu wykazała należności krótkoterminowe na poziomie 2,490 tys. zł więc w ciągu kwartału urosły one o 3,069 tys. zł. Przyrost należności był niewiele mniejszy niż rozpoznana sprzedaż w Q4 (3,265 tys. zł) więc mamy tutaj trop, że niewiele z tych należności, które były na koniec września przekształciły się w gotówkę w czwartym kwartale. Oczywiście dochodzi tutaj kwestia VAT-u, która może trochę zaburzać te szacunki. Nie zakładam, aby była ona bardzo istotna, ponieważ spółka informowała o dużej sprzedaży na eksport gdzie VAT powinien być 0%. Dlatego ja z chęcią poczekam na sprawozdanie roczne gdzie będzie pokazany, mam nadzieję, całkowity rachunek przepływów pieniężny, razem ze wszystkimi korektami – w szczególności w przepływach na działalności operacyjnej.

Na koniec jeszcze taka mała ciekawostka. Wśród niektórych inwestorów padał argument, że spółka jest wiarygodna, ponieważ zadeklarowała w styczniu 2021 roku wypłatę dywidendy (

www.stockwatch.pl/komunikaty-s...), co oznacza, że musi posiadać środki z rzeczywiście wypracowanej działalności operacyjnej i chce się z nimi podzielić ze swoimi akcjonariuszami. A dokładnie deklaracja zarządu brzmi tak: „Zarząd Spółki postanowił przedstawić do zaopiniowania Radzie Nadzorczej rekomendację w sprawie wypłaty dywidendy i wnioskować do Zwyczajnego Walnego Zgromadzenia Spółki o podjęcie uchwały w sprawie podziału

jednostkowego zysku za 2020 r. w wysokości połowy zysku zatwierdzonego przez biegłego rewidenta.”

Oczywiście pomysł dzielenia się z akcjonariuszami pieniędzmi wypracowanymi przez spółkę należy pochwalić. Jednocześnie warto zaznaczyć, ze spółka w swoich raportach z 14 lutego oraz 26 kwietnia podała sprawozdania finansowe jednostkowe, w których wykazała

stratę netto na poziomie 211 tys. zł. Możemy mieć nadzieję oczywiście, że po audycie starta zamieni się zysk. Jednak miałbym pewne wątpliwości jeśli chodzi o taki scenariusz, przede wszystkim wynikające z faktu, że [b]spółka matka (jednostka dominująca) w 2020 roku wykazała przychody netto ze sprzedaży i zrównane z nimi w kwocie dokładnie 0,00 zł.[b/] A przynajmniej tak podają obydwa raporty (tez z lutego i ten bieżący) przedstawiający wyniki czwartego kwartału i sumę (? Hmm) 12 miesięcy 2020 roku. Ale jak to jeden z moich wyśmienitych kolegów napisał wcześniej „ to raport kwartalny i można napisać, że ziemia jest płaska”. Warto o tym pamiętać i spokojnie (choć rozumiem, że dla akcjonariuszy tej spółki może to być trudne) poczekać na raport zaopiniowany przez biegłego rewidenta. Wtedy powinniśmy poznać rzeczywistą sytuację spółki na koniec 2020 roku – szkoda, że będzie to de facto 5 miesięcy po zakończeniu roku obrotowego.