Rosnąca sztuczna inteligencja - omówienie sprawozdania finansowego InteliWISE po 1 kw. 2021 r. InteliWISE to spółka z gorących nowych technologii wdrażająca innowacyjne oprogramowanie oparte o opatentowane metody analizy języka naturalnego i sztuczną inteligencję takie jak: Wirtualny Doradca, Live Chat, Chatbot czy Help Desk. W szczególności spółka chwali się swoją specjalizacją w zakresie projektowani i dostarczania Voice- i Chatbotów II Generacji w celu rozwoju AI (sztucznej inteligencji) dla biznesu. Już sam opis przedmiotu działalności sugeruje, ze rok 2020 powinien być bardzo dobrym, o ile nie przełomowym. Gdy do tego dodamy, że obecna kapitalizacja (20 mln zł) jest o 100 proc. wyższa niż na koniec 2019 roku zaczyna się robić ciekawie. Zobaczmy więc jak prezentują się wyniki pierwszego kwartału bieżącego roku.

kliknij, aby powiększyć

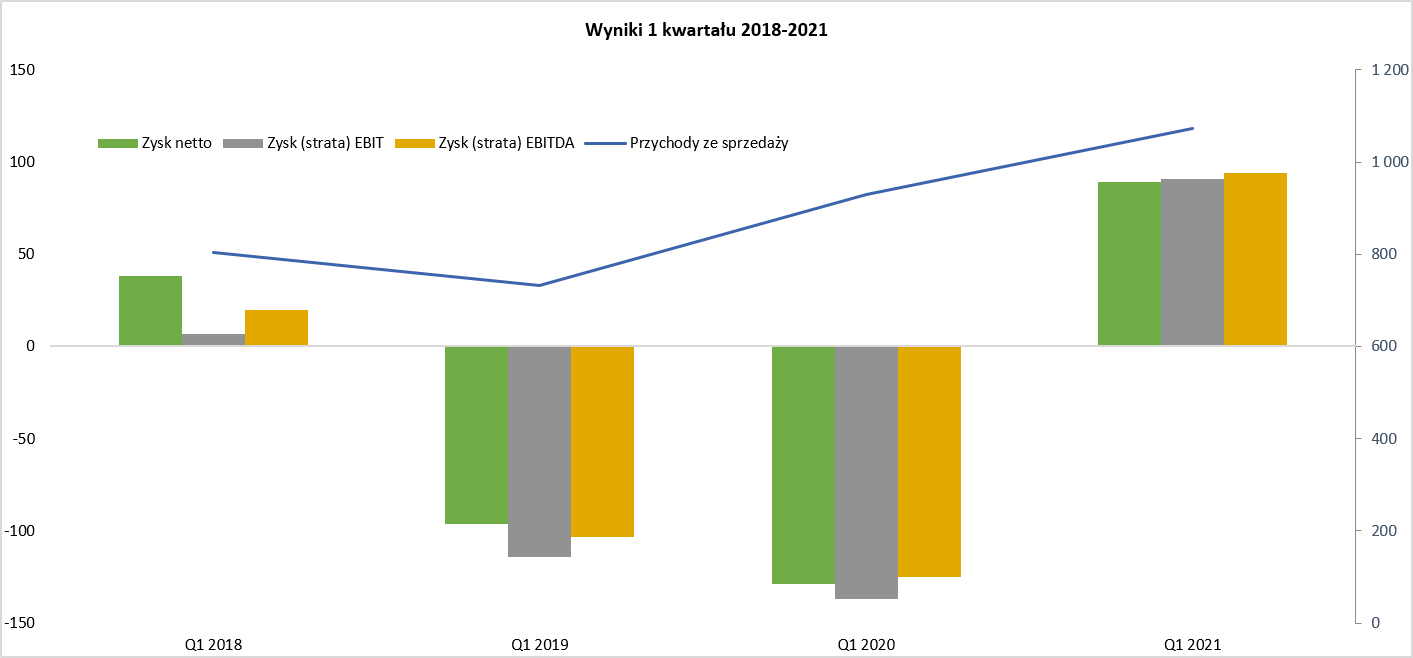

kliknij, aby powiększyćSpółka odnotowały sprzedaż na poziomie 1,07 mln zł czyli r/r o 15,4 proc. więcej niż rok wcześniej, choć o 13,1 proc. mniej niż w czwartym kwartale. Chciałbym zaznaczyć, że w mojej ocenie porównanie do roku ubiegłego nie jest jednak najszczęśliwszym pomysłem w spółkach przedstawiających swoją ofertę w modelu SaaS (Software as a Service). Wynika to z przyjęcia pewnego założenia, że takie podmioty rozwijają się dość szybko i istotnie poszerzają bazę klientów przy braku istotnej sezonowości. W takim wypadku należy raczej zestawiać ze sobą zmiany z kwartał na kwartału, oczywiście pamiętając o sezonowości jeśli takowa występuje. Takie porównanie trafniej i szybciej wychwytuje rzeczywiste zmiany (te pozytywne jak i negatywne), które w wypadku takich spółek mogą następować i często i szybko.

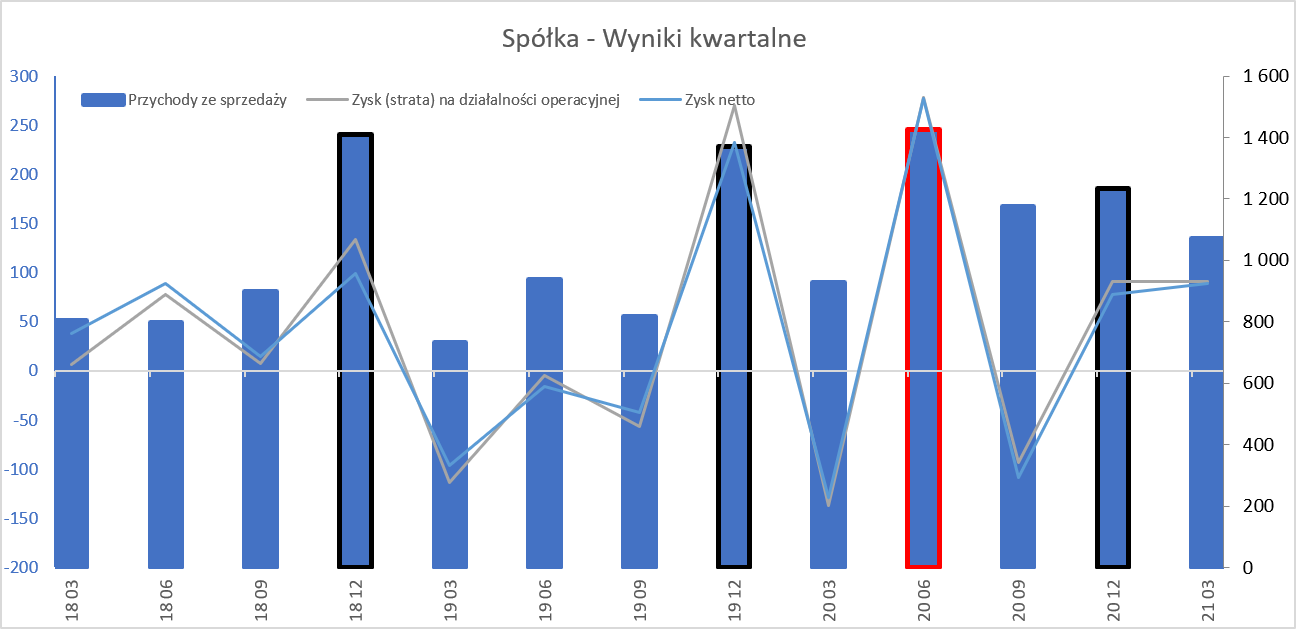

I tutaj pierwsza wątpliwość jak należy zakwalifikować spółkę. Z jednej strony jak spojrzymy na drugi wykres (powyżej) obrazujący sprzedaż kwartalną to widać sezonowość typową dla spółek IT zajmujących się wdrożeniami, gdzie czwarty kwartał jest zazwyczaj okresem żniw. Można również dostrzec nadspodziewanie dobry drugi kwartał zeszłego roku, który

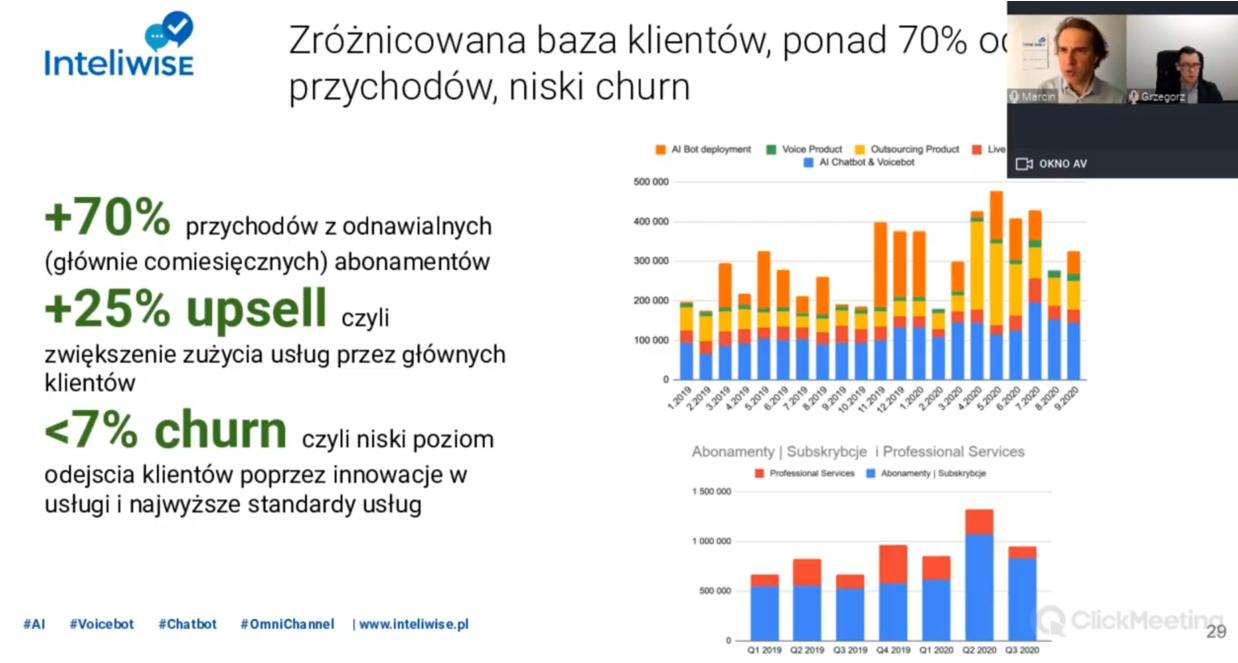

będzie stanowił wysoką bazę porównawczą już za chwilę. A z drugiej strony (proszę spojrzeć na poniższy wykres pochodzący z prezentacji w grudniu zeszłego roku na GPWInnovationDay) płyną informację na temat 70-80 proc. sprzedaży abonamentowej co potwierdzałoby model SaaS.

kliknij, aby powiększyćSzczerze mówiąc nie mam pewności jak to naprawdę wygląda, a sprawozdanie z działalności czy powyższa prezentacja nie do końca mi to rozjaśniła. Spółka, niestety, nie prezentuje informacji w ujęciu kwartalnym na temat ilości aktywnych klientów, co pozwoliłoby w pewien sposób szacować ARPU czy MRR. Wiemy tylko, że spółka obsługuje ponad 200 klientów/marek. Powyższy slajd pokazuje jednak jedną ciekawą informację, która tłumaczy duży skok przychodów w drugim kwartale 2020 roku. Proszę zwrócić uwagę, że rodzaj sprzedaży określony mianem „Outsourcing product” (żółte słupki na pierwszym wykresie ze spotkania GPWInnovationDay) istotnie wzrósł w miesiącach kwiecień-czerwiec. Z kolei patrząc na drugi wykres (pomarańczowe słupki „Professional Services”) widać, że wzrost w drugim kwartale zarówno dotyczył abonamentów i subskrypcji jak i tych usług profesjonalnych. Zakładam, że ten drugi rodzaj sprzedaży związany jest konkretnymi projektami wdrożenia pewnych usług (wykorzystujących oczywiście produkty oferowane przez Inteliwise), które w przyszłości mogą ale nie muszą przełożyć się na sprzedaż abonamentową. Proszę zwrócić uwagę, że spółka poinformowała w końcu marca 2020 roku o podpisaniu umowy z Ministrem Rozwoju na udzielenie wsparcia w zakresie obsługi zapytań przedsiębiorców w związku z wprowadzeniem dotacji z tarcz antykryzysowych w postaci call center, Livechat czy AI Chatbot. Maksymalna wartość tej umowy została określona na 550 tys. zł. Innymi słowy można przyjąć, że

realizacja powyższej umowy przyczyniła się do bardzo wysokiej (historycznie rekordowej) sprzedaży na poziomie 1,43 mln zł. Trzeba jednak pamiętać, że było to jednak zlecenie przynajmniej w dużej części niepowtarzalne, stąd baza porównawcza jest teraz wysoka. Spółka z ministerstwem współpracowała już wcześniej (w zasadzie od 7 lat) choć jak zrozumiałem z prezentacji wartości umów były istotnie mniejsze.

Jeśli jesteśmy już przy raportowanych kontraktach to warto podkreślić istotne zlecenia z ostatniego roku takie jak:

a) 14 maja 2020 roku umowa z Reckitt Benckiser Health Limited na dostarczenie Platformy Conversational AI a wysokość wynagrodzenia przekracza 10 proc. kapitałów własnych Emitenta, czyli można szacować sprzedaż na kwotę powyżej 120 tys. zł. Umowa została zawarta na czas nieokreślony.

b) 30 czerwca 2020 roku umowa z Ministrem Rozwoju na usługi doradztwa prawnego i usług informacyjnych związanych z Tarczą antykryzysową o wynagrodzeniu nie przekraczającym 120 tys. zł.

c) 26 lipca 2020 roku umowa z Ministrem Rozwoju na usługi doradztwa prawnego i usług informacyjnych związanych z Tarczą antykryzysową o wynagrodzeniu nie przekraczającym 417 tys. zł w okresie 5 miesięcy.

d) 3 grudnia 2020 umowa z Ministrem Rozwoju, Pracy i Technologii na usługi obsługi przedsiębiorców na okres 24 miesięcy o sumarycznym wynagrodzeniu brutto nie przekraczającym 3,495 tys. zł.

Gdybyśmy założyli równe rozpoznawanie przychodów oznaczałoby to 118 tys. zł miesięcznej dodatkowej sprzedaży, co daje 0,36 mln zł kwartalnie w 2021 i 2022 roku.e) W lutym i w marcu 2021 roku spółka podpisała dwie umowy z Żabką na wdrożenie dostarczenie platformy AI Chatbot II Generacji wraz z Live Chat (z Comarchem) oraz umowę ramową i zamówienie początkowe na usługę AI Voicebot w Żabce. Obydwa kontrakty przekraczają oddzielnie 10 proc. wartości kapitałów własnych czyli ponad 120 tys. zł.

Wymienione powyżej umowy z jednej strony dają wytłumaczenie rosnących przychodów w drugim półroczu 2020 roku, a z drugiej dają nadzieję na zwiększenie przychodów w kolejnych kwartałach. Jeśli jednak zsumujemy pierwsze 3 umowy to otrzymujemy kwotę ok. 650 tys. zł. Przychody w drugim półroczu 2020 wyniosły 2,41 mln zł w porównaniu do 2,19 mln zł w tym samym okresie 2019 roku. Innymi słowy daje to różnicę na poziomie 0,22 mln zł co może jednak skłaniać do zadawania pytań. Skoro spółka podpisała 3 ciekawe kontrakty w drugim półroczu 2020 to jednak chyba należałoby oczekiwać wyższych przychodów w drugim półroczu 2020, niż te, które zostały zaprezentowane w księgach. Stawiam tutaj znak zapytania, ponieważ dynamika przychodów z H2 2020 roku wskazuje jednak, że zauważalna część projektów realizowanych w drugim półroczu 2019 roku nie jest realizowana obecnie. A to jednak oznacza, że skalowalność sprzedaży rozwiązań oferowanych przez Inteliwise (w domyśle również w końcu osiągania zauważalnych zysków) nie jest idealna i nie musi to być tak zyskowne przełożenie jak np. w wypadku spółki LiveChat.

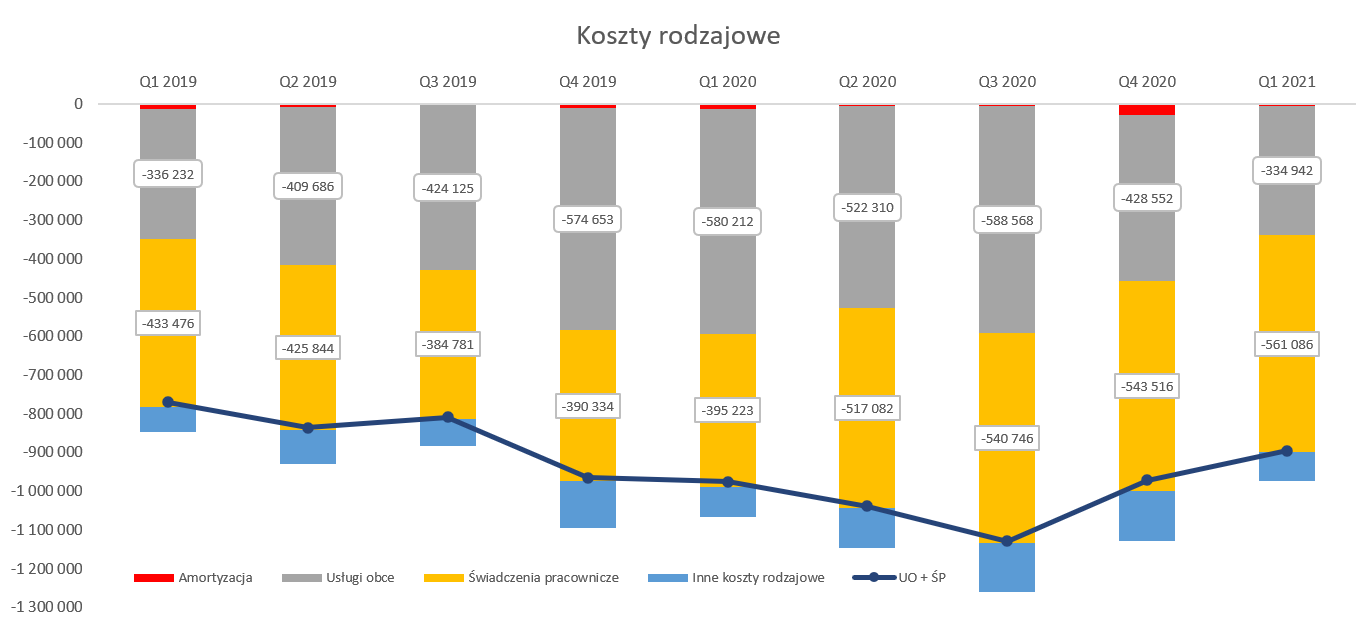

Po przeanalizowaniu sprzedaży powróćmy do kwartalnego rachunku wyników. Spółka w pierwszym kwartale osiągnęła zysk operacyjny na poziomie 91 tys. zł, w porównaniu do 137 tys. zł straty rok wcześniej oraz 114 tys. zł dwa lata wcześniej. Oznacza to poprawę wyniku o 237 tys. zł, z czego 60 proc. pochodzi z zwiększonej sprzedaży (+143 tys. zł). Reszta (94 tys. zł) to oszczędności na kosztach rodzajowych, co przy rosnącej sprzedaży wygląda ciekawe choć zastanawiająco. Proszę spojrzeć na strukturę kosztów działalności operacyjnej za ostatnie 9 kwartałów.

kliknij, aby powiększyćSpadek kosztów rodzajowych to przede wszystkim zasługi niższych kosztów usług obcych, które wyniosły 335 tys. z, czyli aż o 245 tys. zł mniej rok do roku. Te oszczędności zostały skompensowane rosnącymi kosztami świadczeń pracowniczych (+165 tys. zł) i netto te dwie pozycje dały oszczędności na poziomie prawie 80 tys. zł. Spółka nie skomentowała tych różnic więc można tylko spekulować. Jeśli chodzi o rosnące wynagrodzenia to jest to zapewne trend związany z rosnącą sprzedażą i ilością realizowanych projektów, a także presją płacową. Być może jest tutaj również efekt przechodzenia części osób z współpracy B2B (spadek usług obcych) na umowy o pracę (wzrost kosztów świadczeń pracowniczych) – choć gdyby to była prawda to byłaby ona dla mnie dość zaskakująca. Szukając powodów spadku kosztów usług obcych zwróciłbym uwagę na fakt, że jest to już drugi kwartał takiego spadku. Może to być związane np. z zakończeniem pewnych umów prowizyjnych za wsparcie przy wdrażaniu konkretnych projektów przy pomocy zewnętrznych partnerów.

Podsumowując analizę rachunku zysków i strat widzimy 89 tys. zł zysku netto w analizowanym kwartale w porównaniu do 129 tys. zł rok wcześniej. Obydwie wartości istotnie nie odbiegają od wyników operacyjnych co nasuwa wniosek o brak istotnych wydarzeń na poziomie salda z działalności finansowej oraz podatku.

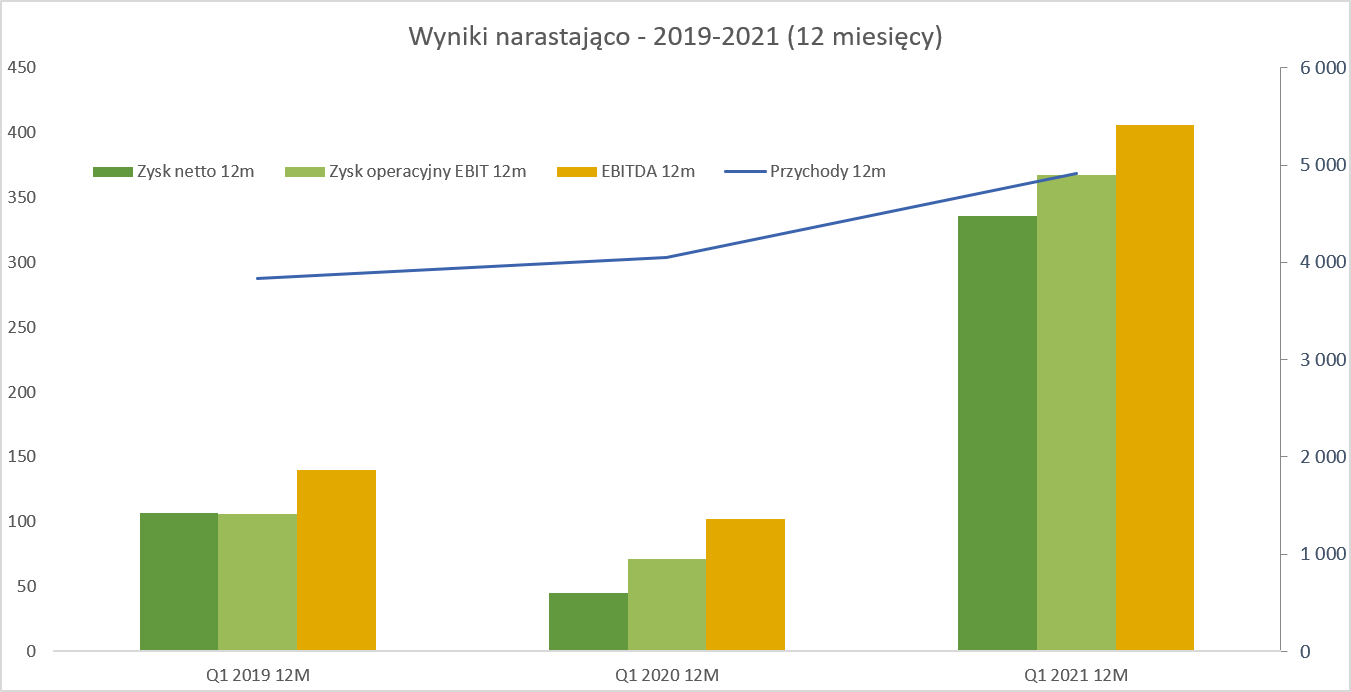

Podsumowując wyniki pierwszego kwartału na pewno rok do roku są istotnie lepsze i nastrajają pozytywnie w kontekście całego roku. Niestety nie znamy KPI (ilość klientów, ARPU czy MRR), aby być stanie wysnuć pewne tezy o powtarzalności (lub jej braku) tych przychodów oraz istotnie rosnącej dynamiki w kolejnych okresach. Proszę także spojrzeć na wyniki w ujęciu 12-miesięcznym.

kliknij, aby powiększyćDane roczne również wypadają istotnie lepiej – sprzedaż to 4,9 mln zł (+21,2 proc. r/r), zysk operacyjny 367 tys. zł (+416 proc.) a zysk netto 336 tys. zł czyli o 291 tys. zł więcej niż rok wcześniej. W tym wypadku poprawa rentowności wynikała głównie z zwiększonej sprzedaży (+857 tys. zł), która została częściowo skompensowana rosnącymi kosztami rodzajowymi o 533 tys. zł co było związane przede wszystkim z wyższymi wynagrodzeniami.

W sprawozdaniu rocznym 2020 natknąłem się również na podział sprzedaży na krajową i zagraniczną. I tak mamy informacje, które można odczytywać dwojako. Z jednej strony wartość sprzedaży zagranicznej w zeszłym roku to tylko 0,3 mln zł i nawet nie 7 proc. całości. Patrząc jednak z drugiej roczna dynamika tej sprzedaży to aż 315 proc. oraz wzrost udziału w całości obrotu o 4,5 p.p. Można tutaj przywołać znaną i starą anegdotę o rynku obuwia w Afryce. Jeden sprzedawca powie, że rynek nie istnieje, ponieważ ludzie chodzą boso i nie damy rady sprzedać tam butów. A drugi z kolei będzie argumentował, że skoro niewiele osób nosi tam buty to rynek jest w zasadzie nieograniczony. Tutaj trochę jest podobnie, ponieważ spółka (mająca przecież aspiracje globalne) sprzedaje swoje produkty w wartości po prostu niewielkiej. Być może jednak dynamika z zeszłego roku pokazuje, że jest tutaj możliwy dość duży rozwój.

Aktywa czyli majątek obrotowyW spółkach technologicznych często istotną pozycją są wartości niematerialne i prawne związane z kapitalizowaniem kosztów prac nad własnymi produktami. Tak się dzieje np. w wypadku takich pokrewnych spółek jak LiveChat, Brand24 czy K2 Holding. Jeśli jednak spojrzymy na aktywa trwałe analizowanej spółki to wynoszą one tylko 12 tys. zł, a dodatkowo brak w tej kwocie wartości niematerialnych i prawnych. Cofając się wstecz dojrzymy nieznaczne (odpowiednio 61 i 122 tys. zł) w sprawozdaniu na koniec 2017 i 2018 roku. Niestety dość trudno, przynajmniej dla mnie, wywnioskować czego te kwoty dotyczyły. To jednak przeszłość ale należy o tym pamiętać, że w zasadzie wszystkie koszty prac rozwojowych nad produktami lądują w rachunku zysków i start stąd być może trochę inaczej należy traktować wyniki i wychodzenie na niewielki plus. Gdyby spółka aktywowała prace nad swoimi produktami to pewno wynik byłby lepszy. Z drugiej jednak strony co roku trzeba by się mierzyć z pytaniami i ryzykami w kontekście odpisu na takie aktywa.

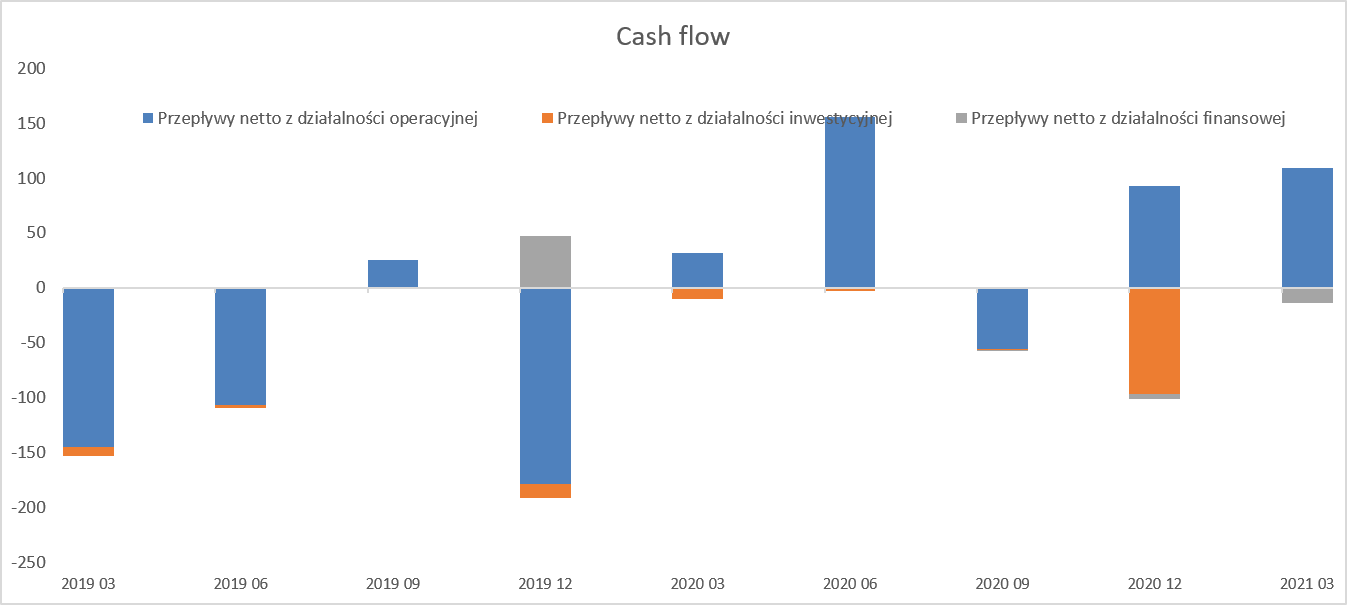

Aktywa obrotowe (1,6 mln zł) to przede wszystkim należności (918 tys. zł) oraz środki pieniężne w kwocie 613 tys. zł. Należy podkreślić i ocenić pozytywnie generowanie dodatnich przepływów operacyjnych.

kliknij, aby powiększyćJest to ważne, ponieważ podkreśla realność danych prezentowanych w rachunku zysków i strat. Jeśli spojrzymy na operacyjne przepływy (OCF) w ujęciu ostatnich 12 miesięcy to również widzimy dodatnią wartość na poziomie 302 tys. zł. Przepływy finansowe w związku z brakiem zadłużenia odsetkowego, nowych emisji czy dywidend są w zasadzie nieistotne. Jeśli chodzi o wydatki inwestycyjne to dość zauważalna (prawie 100 tys. zł) wartość pojawiła się w czwartym kwartale niestety pod niewiele mówiącym opisem „Inne wydatki inwestycyjne”.

PodsumowaniePodsumowując trzeba zauważyć istotną poprawę wyników, która w zasadzie jest już widoczna od drugiego kwartału 2020 roku. Wydaje się, że można przyjąć obecnie założenie o samofinansowaniu i nie przepalaniu gotówki przez spółki. Produkty i oferowane rozwiązania (voice i chat-boty bazujące na rozwiązaniach sztucznej inteligencji) wydają się być przyszłościowe, a rynek duży i szybko rosnący. Dodatkowo procentowa poprawa 12-miesięcznego zysku netto o prawie 650 proc. może robić wrażenie - nie sposób jednak nie zauważyć, że jest to po prostu zasługa bardzo niskiej bazy. Kapitalizacja spółki wynosi obecnie 21 mln zł co daje wskaźnik C/Z na poziomie ponad 60 co jest wartością jednak wysoką. Oczywiście optymiści mogą tutaj przywołać argumenty na temat spółek wzrostowych i szybko rosnących, dla których takiego typu wskaźniki nie są niczym zaskakującym. Pesymiści natomiast wskażą na znaki zapytania przy skalowalności tego biznesu, wcale nie tak rewelacyjne dynamiki sprzedaży (kwartalna r/r +15 proc. o raz roczna +21 proc.) oraz braku ujawnienia biznesowych KPI, które uniemożliwiają ocenę realnych postępów i sukcesów związanych z wdrażaniem rzeczywistego, pełnego i skalowalnego modelu SaaS. Ciekawym testem będą wyniki drugiego kwartału, gdzie w zeszłym roku zysk netto wyniósł 277 tys. zł przy przychodach powyżej 1,4 mln zł. Jeśli spółce udałoby się te rezultaty pobić i pokazać rosnącą wartość abonamentów to zapewne mocno uprawdopodobniłoby wersję o szybkim rozwoju sprzedaży, co mogłoby mieć korzystne przełożenie na kapitalizację spółki.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.Analityk fundamentalny z zawodu, ale przede wszystkim z pasji. Miłośnik GPW - #giełdamojapasja.

Twitter - @AnalitykF