Ja nie mam nic, Ty nie masz nic, to razem właśnie tyle, żeby założyć fabrykę (Ziemia Obiecana) - omówienie sprawozdania finansowego SoftBlue po IV kw. 2020 r. Zanim przejdziemy do omówienia wyników czwartego kwartału i całego 2020 roku najpierw rzut oka na historię. Spółka na rynku NC znajduje się już ponad 5 lat, więc nie jest to nowy, niedoświadczony podmiot. Historia w zasadzie sięga 2003 i jednoosobowej działalności prezesa Michała Kierula i przekształcenia w 2012 roku w spółkę akcyjną. Zgodnie z dokumentem informacyjnym jest to spółka komercjalizująca badania i projekty naukowe, świadcząca również usługi z zakresu doradztwa gospodarczo-biznesowego oraz projektujące systemy informatyczne. Dodatkowo spółka uruchomiła Dział Badań i Rozwoju, który skupiał się na trzech obszarach: biotechnologii, teleinformatyce i programowaniu.

Przejdźmy więc do wyników za czwarty kwartał, które na poziomie samych cyfr wyglądają bardzo dobrze, ale problem zaczyna się w szczegółach. Jeszcze jedna, ale ważna uwaga. Proszę pamiętać, że jest to spółka z rynku NC, więc sprawozdania kwartalne (również półroczne) nie podlegają przeglądowi, ani badaniu przez biegłego rewidenta. Rzeczywiste zaudytowane dane za rok 2020 poznamy na koniec maja, podczas gdy raport za pierwszy kwartał 2020 roku będzie opublikowany 17 maja 2021 roku. Ot, taka specyfika i urok rynku NC. Również warto podkreślić, że sprawozdania przygotowywane są w ujęciu jednostkowym (brak skonsolidowanych) ale do tematu jeszcze wrócę.

kliknij, aby powiększyć

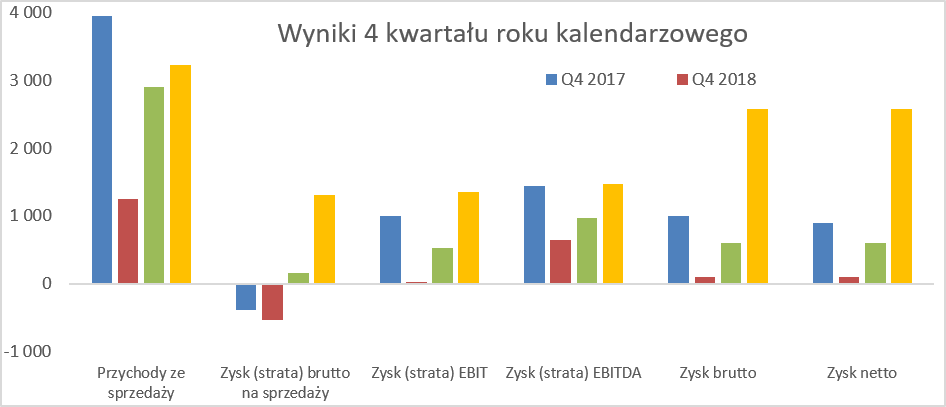

kliknij, aby powiększyćW zasadzie na pierwszy rzut oka wykres rachunku zysków i strat wygląda całkiem fajnie. Patrząc w ujęciu kwartalnym spółka zwiększyła r/r sprzedaż o 11 proc. do 3,23 mln zł, ale zysk operacyjny wzrósł aż o 154 proc. i wyniósł on 1,35 mln zł. Przychody ze sprzedaży za czwarty kwartał stanowiły równo 50 proc. całości sprzedaży rocznej. Szybki rzut na pozycje bilansowe „Należności od pozostałych jednostek” daje nam już mniej korzystny obraz. Należności wynoszą na koniec grudnia 6,9 mln zł i w stosunku do poprzedniego kwartału urosły o 2,1 mln zł, a w stosunku do zeszłego roku aż o 4,58 mln zł. To zaś oznacza, że

tylko niewielka część rozpoznanych przychodów została przekonwertowana w gotówkę. Pamiętajmy jednak, że nie można być podejrzliwym do przesady – kredyt kupiecki to rzecz naturalna. Mogło być przecież tak, że spółka zafakturowała większą część swojej sprzedaży na koniec grudnia i zapłatę otrzyma w pierwszym kwartale. Tym niemniej warto sprawdzić jak będą wyglądały należności (i oczywiście środki pieniężne) na koniec pierwszego kwartału bieżącego roku. W szczególności, że wartość należności na koniec roku (6,9 mln zł) przekracza całą roczną sprzedaż (6,45 mln zł).

Jeszcze dziwniej robi się gdy zajrzymy do rachunku przepływów pieniężnych. Otóż tam znajdujemy w pozycji zmiana stanu należności -2,1 mln zł w czwartym kwartale oraz -4,6 mln zł w całym roku. I te wartości są prawidłowe czyli odpowiadają z grubsza zmianie bilansowej należności. Niestety mamy również pozycję inne korekty, która w czwartym kwartale wynosi aż + 3 571 tys. zł. Jest to dość istotne ponieważ kwota ta wpływa na sumę operacyjnych przepływów, które w czwartym kwartale wyniosły 1,471 tys. zł. Żeby było ciekawiej patrząc na dane roczne w pozycji „inne korekty” widzimy już wartość ujemną na poziomie 1,73 mln zł co jest dla mnie wartością bardziej zbliżoną do oczekiwanej.

Szczerze mówiąc osobiście spodziewałem się w pozycji „inne korekty” raczej ujemnej wartości na poziomie ok. 1,172 tys. zł w czwartym kwartale. Dlaczego właśnie takiej wartości? Wynika ona bowiem z przychodów finansowych (linia aktualizacja wartości aktywów finansowych), które podniosły wynik czwartego kwartału właśnie o tę kwotę. A przypomnę, że aktualizacja wartości aktywów finansowych zazwyczaj jest niegotówkowa i jest to zabieg techniczny urealniający wartość aktywów (akcji, etc.) finansowych posiadanych przez spółkę. Do tematu zresztą jeszcze powrócę przy omawianiu aktywów finansowych.

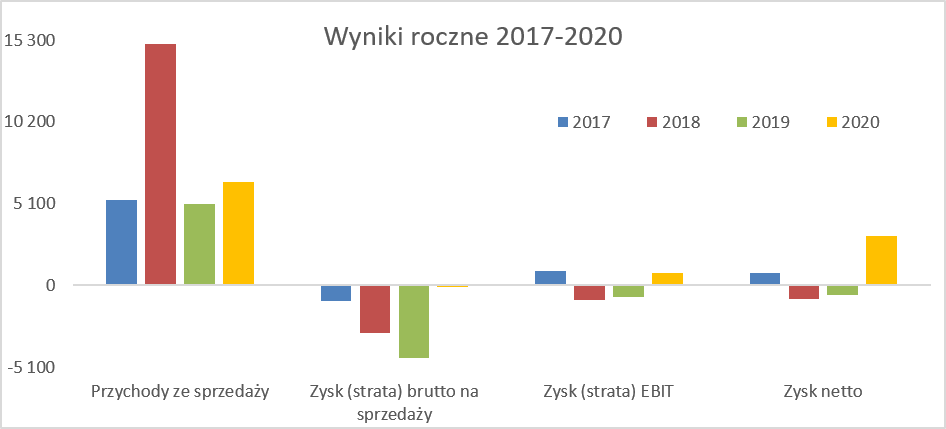

Proszę spojrzeć na powyższych wykresach na różnice między zyskiem operacyjnym (EBIT) a zyskiem brutto przed opodatkowaniem. Ten ostatni jest zauważalnie wyższy i wynika to właśnie przede wszystkim z przeszacowania wartości aktywów finansowych na 1,172 tys. zł w czwartym kwartale oraz 2,3 mln zł w całym roku.

Innymi słowy prezentowany obecnie wynik netto 2020 roku w kwocie 3,139 tys. z pochodzi w ponad 73 proc. z tego przeszacowania. Jeśli porównamy sam czwarty kwartał to stanowi to przeszacowanie ok. 45 proc. osiągniętego wyniku.Jeszcze dwa słowa w temacie sprzedaży tym razem w ujęciu rocznym. Wydaje się, ze analiza roczna jest lepszym pomysłem biorąc pod uwagę specyfikę spółki. Prowadzi ona szereg różnych projektów i na bieżąco ponosi koszty, również w projektach, które czasami są fakturowane na samym jego końcu. Dla przykładu spółka informowała o tym np. przy publikacji wyników za trzeci kwartał o kosztach realizacji projektu dla Ministerstwa Cyfryzacji i zakładała, że przychody z realizacji będą osiągnięte w późniejszych okresach. Niestety w raporcie za czwarty kwartał sformułowanie „Ministerstwo Cyfryzacji” już się nie pojawia – stąd nie mamy pewności, czy dość dobry wynik na sprzedaży wynika z tego faktu, czy jakichś innych przesłanek. Fluktuacje kwartalne mogą być dość duże i jak widać są, a to niestety dość utrudnia ocenę wyników i sprawozdań kwartalnych. Niestety na poziomie zysku na sprzedaży (przed pozostałą działalnością operacyjną) mamy roczną stratę na poziomie 100 tys. zł. Na poziomie zysku operacyjnego wygląda to już lepiej (+739 tys. zł) ale jest to głównie związane z rozpoznaniem dotacji w rachunku wyników. Spółka występuje z sukcesem o granty i je otrzymuje. Patrząc na operacyjne przepływy w ujęciu rocznym mamy wartość ujemną (-301 tys. zł), choć trzeba zaznaczyć, że nastąpiła tutaj poprawa w porównaniu do 2019 roku kiedy wartość ta wynosiła -3,92 mln zł. Ujemne przepływy są związane, jak już wcześniej podkreślałem, z zmianą należności, które urosły r/r o 4,6 mln zł. Jeśli by się okazało, że zostaną one faktycznie szybko skonwertowane na gotówkę to nastąpiłoby zwiększenie wartości środków pieniężnych.

Niestety samo sprawozdanie jest dość oszczędne w słowach w temacie powodu wspomnianego powyżej przeszacowania, podobnie zresztą jak i w kwestii długoterminowych aktywów finansowych, które wynoszą na koniec roku 33,9 mln zł czyli o 27,2 mln zł więcej niż rok wcześniej oraz o 0,3 mln zł więcej niż w trzecim kwartale. Oczywiście na podstawie analizy raportów bieżących możemy próbować sobie poskładać do kupy co może się tam znajdować. Przyznam jednak, że biorąc pod uwagę istotność tej pozycji (2/3 sumy bilansowej) oraz jej dynamikę należy wymagać od zarządu spółki noty przedstawiającej pozycje wchodzące w jej skład.

Długoterminowy majątek (?) spółkiDla zainteresowanych proponuję zapoznanie się z raportami bieżącymi spółki 20-22/2020 z 23 lipca zeszłego roku. Dotyczyły one zakupu przez spółkę akcji Boruta-Zachem, obligacje i wierzytelności Biochemia Investments od Inventionmed (warto zapamiętać nazwę tej spółki) a następnie tego samego dnia sprzedaż do Joyfix i kolejnego zagranicznego kontrahenta tych aktywów. Szczerze mówiąc nie do końca zrozumiałem sens wszystkich operacji tam opisanych. Niewątpliwie pewną wątpliwość wzbudza fakt braku informacji o drugim kontrahencie zagranicznym występującym w tych operacjach, który nie wyraził zgody na ujawnienie jego danych. Miał oczywiście do tego prawo, ale jednak jest to dość dziwne. Podobnie zresztą jak i sprzedaż w tym samym dniu tych aktywów do cypryjskiego podmiotu Joyfix LTD który jest, a w zasadzie to na chwilę obecną był największym akcjonariuszem wspomnianej już spółki Inventionmed. Joyfix jest zresztą największym akcjonariuszem Boruta-Zachem (przemianowana na Hub.Tech SA).

Spółka Inventionmed jest notowana od 2013 roku na rynku NC, a jej prezesem jest Tomasz Kierul, który jest także prokurentem w SoftBlue. Dodatkowo dochodzą do tego powiązania prywatne - panowie Michał i Tomasz Kierul są braćmi. Dodajmy do tego informacje o tym, że część członków Rady Nadzorczej (Kinga oraz Władysław Kierul) to żona oraz ojciec prezesa SoftBlue i mamy firmę już „prawdziwie rodzinną”. A teraz kolejna informacja wynikająca właśnie ze wspomnianych wcześniej raportów bieżących. Otóż spółka SoftBlue w lipcu zakupiła od Joyfix pakiet 9,2 mln akcji Inventionmed za 10,5 mln zł po cenie 1,14 zł za akcję. To zresztą nie koniec ponieważ w wrześniu SoftBlue objął 15 mln szt. akcji serii E po cenie 1,23. Cena ta była średnią z notowań na rynku NewConnect z ostatnich 3 miesięcy. Proszę zresztą spojrzeć na wykres notowań spółki Inventionmed.

kliknij, aby powiększyćW okresie tych 3 miesięcy służących do ustalenia ceny emisyjnej widać zwiększone obroty na spółce. Oczywiście inwestorzy, którzy przeżyli ostatni rok na giełdzie zapewne założą, że zwiększone obroty nie wzięły się znikąd. I faktycznie w czerwcu i w lipcu była widoczna ofensywa informacyjna spółki Inventionmed. Dowiedzieliśmy się np. o zawarciu umowy dystrybucyjnej ze spółką z Korei Południowej, umowę o zachowaniu poufności (NDA) z partnerem chińskim czy portugalskim. Patrząc jednak na dane finansowe za ostatnie 12 miesięcy (przychody ze sprzedaży na poziomie 5 tys. zł) to umowy te chyba nie zdążyły się jeszcze zmaterializować. No ale skoro spółka ma w nazwie „Invention” to zapewne należy założyć, że jest spółką innowacyjną i zapewne (lub nie) w przyszłości odniesie sukces.

W każdym razie SoftBlue posiada 33,9 mln zł długoterminowych aktywów finansowych. Osobiście zakładam, że zdecydowana większość z nich związana jest z zakupem i wyceną akcji Inventionmed. SoftBlue kupiło 25 425 918 po średnim kursie 1,19 co daje 30,3 mln zł. Na koniec roku ta pozycja bilansowa wykazywała wartość 33,9 mln zł czyli o 3,6 mln zł więcej. Część zapewne można wytłumaczyć przeszacowaniem, o którym pisałem już przy omawianiu rachunku zysków i strat. Nie mamy niestety szczegółowych informacji, ale zakładam, że spółka przeszacowała w górę wartość objętych akcji Inventionmed do ceny z ostatniej emisji czyli 1,23 co na wszystkich 25 mln szt. akcji dałoby pozytywny wpływ na poziomie 2,3 mln zł czyli mniej więcej wartość, którą znajdziemy w rocznym sprawozdaniu finansowym w pozycji „Przychody finansowe. Aktualizacja wartości aktywów finansowych”.

Jest jednak jeden problem, o którym należałoby napisać

patrząc na obecne notowania spółki Inventionmed, które są obecnie na poziomie 0,75 zł na 1 akcję, czyli sporo niższym niż ceny zakupu 1,14-1,23), podobnie jak zresztą 3-miesięczna średnia. Dodatkowo kurs na koniec roku był jeszcze niższy i wynosił 0,69 zł za 1 akcję. Gdybyśmy chcieli przeszacować wartość aktywów do tych kursów to nagle okazałoby się, że od prezentowanych wyników należałoby odjąć nawet małe kilkanaście milionów złotych – wynika to z pomnożenia ok. pięćdziesięciu kilku groszy różnicy na wycenie przez 25,4 mln sztuk akcji Inventionmed, które są w posiadaniu spółki SoftBlue.

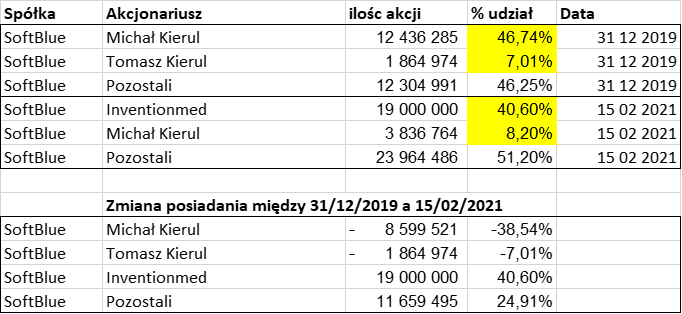

W ogóle pakiet ten jest całkiem spory ponieważ stanowi 50,15 proc. wszystkich akcji spółki Inventionmed. To dodatkowo stawia pytanie o konieczność sporządzania skonsolidowanego sprawozdania finansowego. Spółka w sprawozdaniu za czwarty kwartał podała, że Inventionmed jest jej spółka zależną. Jednocześnie poinformowała, że nie sporządza skonsolidowanych sprawozdań za względu na brak istotności danych finansowych tejże spółki zgodnie z art. 58 ust 1 ustawy o rachunkowości. Artykuł ten faktycznie zezwala na nieobejmowanie jednostki zależnej konsolidacją, jeżeli dane finansowe tej jednostki są nieistotne dla realizacji obowiązku określonego w art. 4 zasady rachunkowości jednostki. A dochodząc do tych zasad mamy „rzetelnie i jasno przedstawia sytuację majątkową i finansową oraz wynik finansowy”. Czy tak jest w chwili obecnej to mam wątpliwości, ale poczekajmy na to co powie biegły rewident, ponieważ sytuacja jest jednak inna niż w poprzednim roku.

Wg polityki rachunkowości spółka wycenia udziały w innych jednostkach według ceny nabycia pomniejszonych o odpisy z tytułu trwałej utraty wartości. Jak rozumiem zarząd stoi na stanowisku, że trwała utrata wartości nie nastąpiła. Można przecież argumentować, że rynek NC jest dość niepłynny i transakcje tam zawierane nie oddają w rzeczywistości realnej wartości spółki Inventionmed, stąd też nie należałoby się przejmować bieżącą wyceną spółki na rynku. Tutaj należałoby postawić sobie pytanie jaka to jest w takim razie ta rzeczywista wartość realna. Patrząc jednak na bilans spółki Inventionmed doznajemy pewnego rodzaju deja vu – główną pozycją (27 mln zł czyli 85 proc. całej wartości aktywów) są również tutaj inwestycje długoterminowe. A cóż to posiada spółka? Ano akcje SoftBlue, a dokładniej 19 mln sztuk tych akcji stanowiące 40,6 proc. całości. Czyli podsumowując mamy obecnie sytuację, w której SoftBlue posiada 50,15 proc. akcji Inventionmed, które z kolei ma 40,6 proc. akcji SoftBlue. Cóż to oznacza w praktyce? Wygląda to trochę tak, że spółka SoftBlue wraz z prezesem Michałem Kierulem (8,2 proc. akcji) de facto kontroluje samą siebie. W teorii nie jest to pakiet większościowy (48,8 proc. akcji), ale w praktyce tak to wygląda.

kliknij, aby powiększyćOczywiście można trafnie zauważyć, że w sumie niewiele się zmieniło w porównaniu z poprzednim rokiem ponieważ wtedy pakiet kontrolny był w rękach obu braci. To jest oczywiście prawda, ale nie sposób przypomnieć faktu sprzedaży w międzyczasie akcji za ponad 13 mln zł.

Spółka Inventionmed objęła 19 mln akcji SoftBlue we wrześniu 2020 roku w drodze nowej emisji po 1,42 zł za akcję i była to również średnia cena z ostatnich 3 miesięcy notowań. Zapewne nie będzie dla Państwa zaskoczeniem, że podobnie jak w wypadku Inventionmed, również tutaj wykres wyglądał dość podobnie.

kliknij, aby powiększyćTutaj można by stwierdzić, że obroty w tym 3-miesięcznym okresie nie były jakoś strasznie wysokie, ale analizując szczegółowo znamy odpowiedź. Proszę spojrzeć na maj oraz sierpień gdzie widać dość znaczące obroty a to są właśnie momenty gdzie Panowie Kierulowie sprzedali na rynku prawie ok. 9,7 mln akcji. Sprzedaż tych pakietów dokonała się w końcówce maja (2,67 mln szt. akcji) już po ogłoszeniu partnerstwa w Inventionmed w związku z potencjałem realizacji Centrum Innowacyjnych Symulacji Medycznych VR i AR w Bydgoszczy. Druga część sprzedaży akcji 7 mln szt. przez prezesa Kierula nastąpiła w końcówce sierpnia i podaż ta spowodowała spadki kursu. W wypadku prezesa P. Michała Kierula trzeba przyznać, że obiecał udzielenie pożyczek spółce i słowa dotrzymał. Patrząc na raporty bieżące widzimy deklarowaną wartość 9,5 mln zł przy jej wykorzystaniu na koniec roku na poziomie 8 mln zł. Do całości przychodów ze sprzedaży akcji (ok. 11,5 mln zł) trochę jeszcze brakuje, ale zakładam, że trzeba było odłożyć pieniądze na zapłatę podatku od zysku na sprzedaży tych akcji. Podsumowując zmiany między końcem 2019 i 2020 roku można stwierdzić, że pan Prezes w dużej części zamienił akcje, które posiadał na pożyczkę. Oczywiście można stwierdzić, że m. in. dzięki tym wszystkim operacjom spółka posiada również większościowy udział w Inventionmed. Choć przecież spółka Inventionmed nie jest chyba tak strasznie istotnym aktywem skoro SoftBlue nie decyduje się konsolidować tej spółki właśnie powołując się na nieistotność…

kliknij, aby powiększyćPatrząc jednak na przepływy pieniężne między 2019 a 2020 rokiem to jednak przy 27 mln zł podwyższenia kapitału stan gotówki netto obniżył się przez 365 dni o 2,4 mln zł. Był to oczywiście efekt objęcia udziałów w Inventionmed. A przypomnę, że spółka nie tylko obejmowała nowe akcje, ale również odkupiła od byłych akcjonariuszy (Joyfix i kontrahent nieznany) akcje za 12 mln zł z czego większość pieniędzy wpłynęła do spółki cypryjskiej. Spółka wykazała w sprawozdaniu za czwarty kwartał 2020 roku dodatkowo 2,3 mln zł w pozycji „Inne inwestycje krótkoterminowe”, których nie uwzględniłem w powyższej wyliczance. Niestety nie mamy żadnej informacji o tej pozycji w sprawozdaniu stąd też trudno ocenić jej rzeczywistą płynność i łatwość zamiany na gotówkę.

Rok 2021 też będzie ciekawyOczywiście omówienie wyników czwartego kwartału jest ważne, ale jeszcze ważniejsza jest przyszłość, a w dwóch pierwszych miesiącach bieżącego roku już się coś ciekawego wydarzyło. Była to nowa emisja akcji. A w zasadzie super emisja, ponieważ podwoiła kapitał do 93,6 mln szt. akcji. Emisja była z prawem poboru (brawo), ale niestety z ceną 0,22 zł za jedną akcję. Przypomnę, że wycena akcji SoftBlue na koniec roku to okolice 0,6-0,7 zł za akcję – już o cenie sprzedaży przez prezesa w połowie roku wspominać nie będę. W takich okolicznościach informacja o wysokiej (ponad 90-procentowej) redukcji brzmi dobrze, ale jest dość oczywista. Akcjonariusze nie biorący w niej udziału po prostu zostają z wartością udziału o połowę mniejszą. Z informacji przekazanych przez SoftBlue wynika również, że dwaj najważniejsi akcjonariusze (InventionMed i prezes Kierul) wzięli udział w emisji.

Spółka podała, że emisja zakończyła się sukcesem i pozyskała 10,3 mln zł. Pieniądze mają być przeznaczone na rozwój oferty Internetu Rzeczy z obszaru Przemysłu 4.0, w szczególności na rozwój i marketing najnowszego projektu czyli rejestratora Autonomous Data Controler – systemu do racjonalnego zarządzania produkcją i energią. Oczywiście trzymam kciuki za powodzenie tego projektu, nie sposób jednak nie zauważyć, ze wcześniejsze projekty nie przyniosły gigantycznych zysków spółce.

Ogłoszenie w połowie roku wprowadzenia na rynek urządzenia Covid-Watch, który miał wspomóc walkę z pandemią był może dobrym ruchem marketingowym ale niewiele przyniosło. Urządzenie to w zasadzie zwykły zegar, który wylicza 30-sekundowy czas mycia dłoni, a uruchamiany jest bezdotykowo gestem ręki. Prezes informował, że sprzedano już kilkadziesiąt sztuk co przyznają państwo, że w zderzeniu z ceną katalogową na poziomie 180 zł nie wygląda specjalnie poważnie.

Spółka, w momencie wejścia na giełdę, przedstawiała się jako innowacyjny podmiot pracujący np. nad dronami (AirDron), które miały badać stężenia zanieczyszczeń w powietrzu czy monitorować lasy pod kątem zagrożenia pożarem. Jak rozumiem produkt ten jest obecnie w sprzedaży. Patrząc jednak po wynikach rocznych trudno uznać, że zmienił oblicze spółki. Zresztą zarząd sam przyznaje, że nadal prowadzi prace badawcze w celu optymalizacji rozwiązania i rozszerzenia zastosowania produktu. A jednak minęło już 5 lat.

Podsumowanie Jak pokazałem powyżej, w spółce wydarzyło się dość dużo na przestrzeni ostatnich kilkunastu miesięcy. Zmienił się akcjonariat z rodzinnego na krzyżowy, a spółka uzyskała finansowanie w postaci pożyczki od prezesa oraz dodatkowe 10 mln zł w lutym 2021 roku. Nie sposób jednak zauważyć (trochę złośliwie), że pożyczka jest efektem sprzedaży akcji do innych akcjonariuszy po cenie mniej więcej 2-krotnie wyższej niż obecna na rynku. Tak więc mówiąc pół żartem pół serio pożyczkę zasponsorowali akcjonariusze, którzy odkupili akcje od prezesa.

Oczywiście wycena wskaźnikowa C/Z na poziomie 10 nie wygląda źle. Niestety tyko w teorii, ponieważ po pierwsze zysk netto należy oczyścić z przeszacowania aktywów i wtedy spada nam on do 850 tys. zł, a z kolei kapitalizacja (ilośc akcji) rośnie dwukrotnie. Więc nagle z C/Z 10 robi nam się ponad 70. Oczywiście to tylko teoria, bo zobaczymy jak kurs zareaguje po dopuszczeniu 100 proc. nowych akcji nabywanych po ok. 1/3 ceny w stosunku do obecnie notowanych wartości. Patrząc jednak bardziej optymistycznie to inwestorzy mogą przecież liczyć na niebywały sukces ADC czy skomercjalizowanie jakiś projektów przez InventionMed, ale tutaj każdy z nas sam niech sam oceni na ile mogą to być realne założenia.

Oświadczam, że nie posiadam akcje spółki w moim portfelu w chwili obecnej ani nie dokonywałem transakcji w ostatnich 30 dniach. Analizę przeprowadziłem starając się być maksymalnie obiektywnym tak jak tylko potrafię.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.