PREMIUM

377

Dołączył: 2011-12-27

Wpisów: 1 003

Wysłane:

30 listopada 2020 11:19:08

przy kursie: 7,78 zł

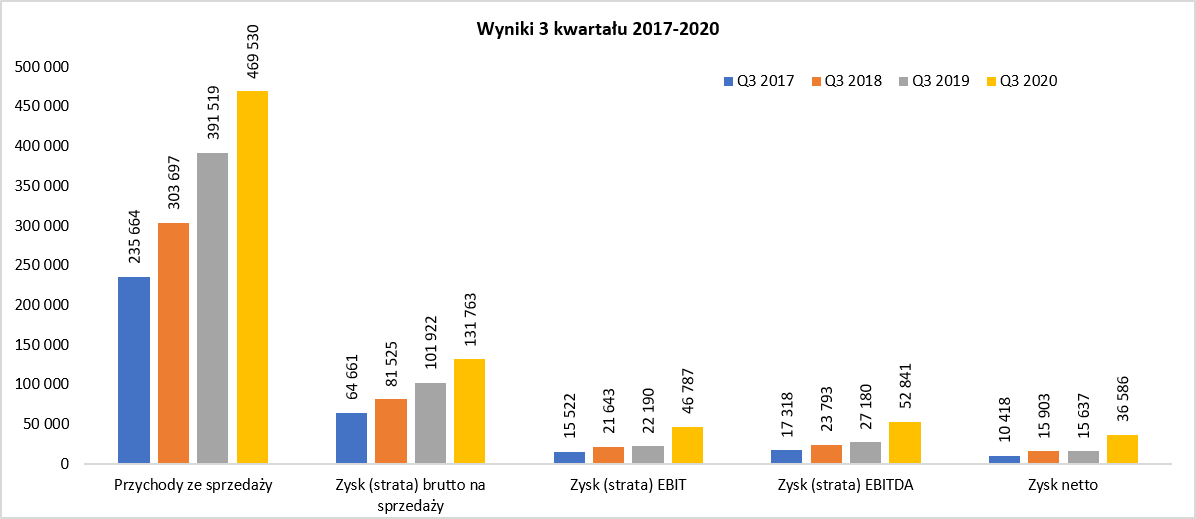

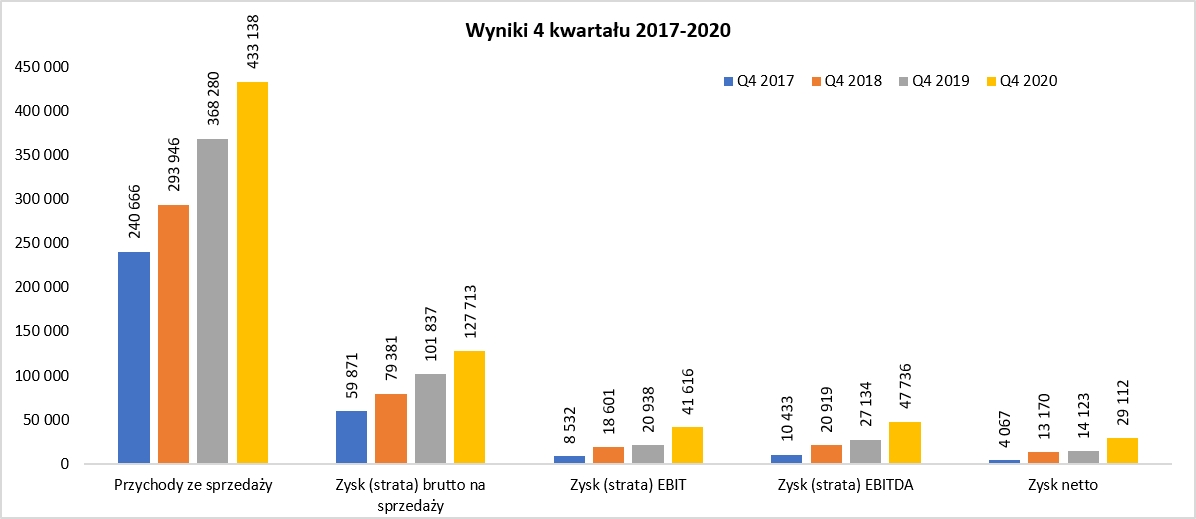

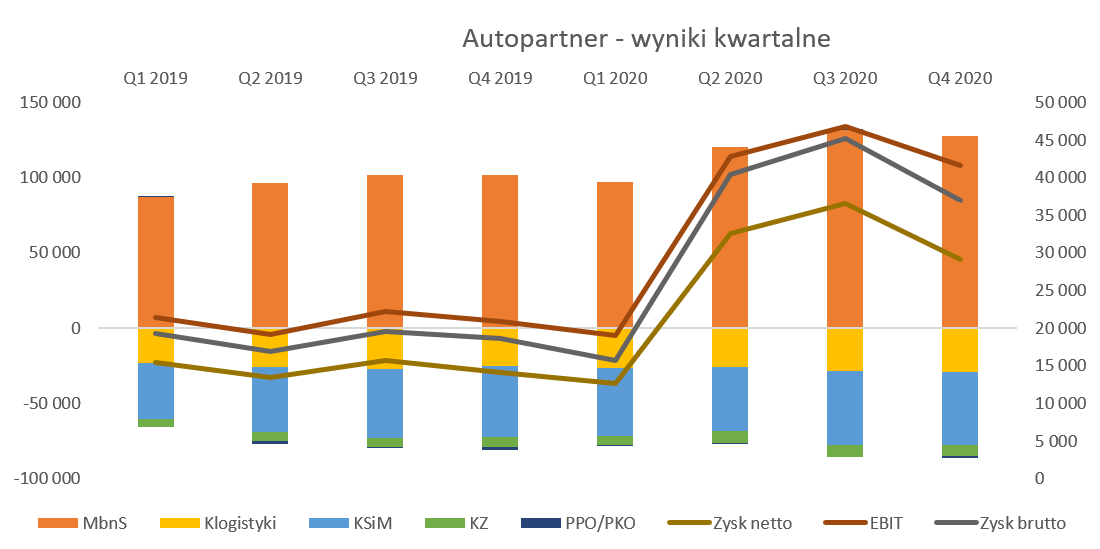

Wciąż w gazie - omówienie sprawozdania finansowego Auto Partner po III kw. 2020 r. Spółka podała szacunkowe wyniki niecały miesiąc temu i w zasadzie po prostu należało je określić, jak i w poprzednim kwartale, mianem petardy. Pierwszy rzut oka na poniższe wykresy pokazuje wszystkie pozytywne tendencje: wartościowy wzrost sprzedaży, marży handlowej oraz kolejnych poziomów zyskowności powodują szeroki uśmiech zadowolenia.

kliknij, aby powiększyćSprzedaż w trzecim kwartale urosła, aż o 19,9 proc., co oczywiście nie było żadnym zaskoczeniem biorąc pod uwagę miesięczne raportowanie sprzedaży. To na pewno dobry znak pokazujący, że spółka powoli wraca do tempa wzrostu do którego zdążyła już przyzwyczaić inwestorów. Oczywiście dynamika osiągnięta w roku 2019 (+28,9 proc. r/r) nie będzie do powtórzenia obecnie, ponieważ narastająco za 3 kwartały mamy ją na poziomie 11,4 proc. Patrząc jednak na poszczególne 3 miesięczne okresy to widzimy zmiany na poziomie sprzedaży towarowej +13,5 proc. (Q1), +0,9 proc. (Q2) oraz + 20,0 proc. w analizowanym kwartale. To wyraźnie pokazuje, że pomimo pandemii (stąd tak przeciętny wynik sprzedażowy w drugim kwartale) w chwili obecnej AutoPartner jest w stanie stabilnie zwiększać sprzedaż. Rozbijając obrót na szczegóły widzimy, że zdecydowanie szybciej rośnie sprzedaż towarowa do UE (+33,2 proc. w kwartale oraz 25,6 proc. narastający) niż w kraju (odpowiednio +13,4 proc. oraz + 4,6 proc.). W chwili obecnej towarowa sprzedaż krajowa stanowi 58 proc. całej sprzedaży towarowej, podczas gdy dwa lata temu było o 9 p.p. więcej. Oczywiście szybsza dynamika eksportowa niespecjalnie dziwi, ponieważ w Polsce spółka ma już dość dobre pokrycie filiami całego kraju, a w Europie jest jeszcze dużo do zrobienia. Dodatkowo udziały w kraju szacowane są na ok. 10,0 proc. rynku (liderem jest oczywiście Intercars), co przy jego dość dużym rozdrobnieniu sugeruje, że jest jeszcze miejsce na poszerzenie swojego udziału. Przypomnę, że Autopartner podwyższył i utrzymał ceny sprzedaży od kwietnia jako odpowiedź na rosnące kursy walutowe. To spowodowało, że marża brutto na sprzedaży wyniosła 131,7 mln zł, co oznaczało dynamikę na poziomie 29,3 proc. i przełożyło się na rentowność na poziomie 28,1 proc., czyli o 2,0 p.p. wyższą niż rok wcześniej. Jednakowo trzeba zauważyć, że marża handlowa w tym kwartale była jednak w ujęciu procentowym niższa niż w kwartale drugim (-2,3 p.p) co osobiście wiązałbym z wchodzeniem do sprzedaży części zapasów, które już były kupowane po prostu powyższych cenach. Trudno jednak narzekać gdy zobaczymy, że marża brutto na sprzedaży wartościowo r/r powiększyła się o prawie 30 mln zł, z czego 2/3 zawdzięczamy rosnącej sprzedaży, a pozostała część to właśnie zwiększenie procentowej marży.

kliknij, aby powiększyćKoszty zarządu wyniosły 7,5 mln zł, a ich dynamika (+24,3 proc. oraz + 1,48 mln zł) była wyższa od sprzedaży. Patrząc na dane narastająco również widać istotne dynamiki (+21,2 proc. oraz + 3,8 mln zł). Osobiście wiązałbym to z wynagrodzeniami dla kadry menedżerskiej oraz rezerwą na koszty programu motywacyjnego. Narastająco za 3 kwartały suma tych dwóch pozycji wyniosła 6,7 mln zł w porównaniu do 2,0 mln zł rok wcześniej. Kwota przyrostu jest dość znaczna, ale z drugiej strony spółka rozwija się i jest zyskowna, więc trudno tutaj specjalnie się czepiać. Ponieważ koszty sprzedaży i marketingu oraz logistyki (magazynowania) zostały utrzymane w ryzach (dynamiki jednocyfrowe r/r odpowiednio +7,7 proc. oraz + 5,8 proc.) to zysk operacyjny wręcz eksplodował i wyniósł 46,7 mln zł w porównaniu do 22,2 mln zł rok wcześniej. Na poziomie pozostałej działalności operacyjnej nie było istotnych wydarzeń jednorazowych. Niskie dynamiki wzrostu kosztów magazynowania zapewne należy wiązać z rosnącą sprzedażą (lepsze pokrycie kosztów stałych ) oraz osiągnięciem efektywności działania nowego centrum uruchomionego na początku 2019 roku. W efekcie końcowym zysk netto wyniósł 36,6 mln zł czyli o 134 proc. więcej niż rok wcześniej, a rentowność netto wyniosła rekordowe 7,8 proc. O ile w poprzednim kwartale bardzo wysoki wynik uzyskany został przede wszystkim dzięki bardzo wysokiej (w porównaniu r/r) procentowej marży brutto na sprzedaży, o tyle teraz był inaczej. Marża przyniosła swoje, ale jeszcze więcej zrobiła rosnąca sprzedaż, co oczywiście cieszy gdyż wskazuje, że spółka ciągle zdobywa nowe części rynku. Oczywiście nie należy zapominać o utrzymaniu kosztów w ryzach, co spowodowało skokowy wzrost zyskowności przy wykorzystaniu dźwigni operacyjnej.

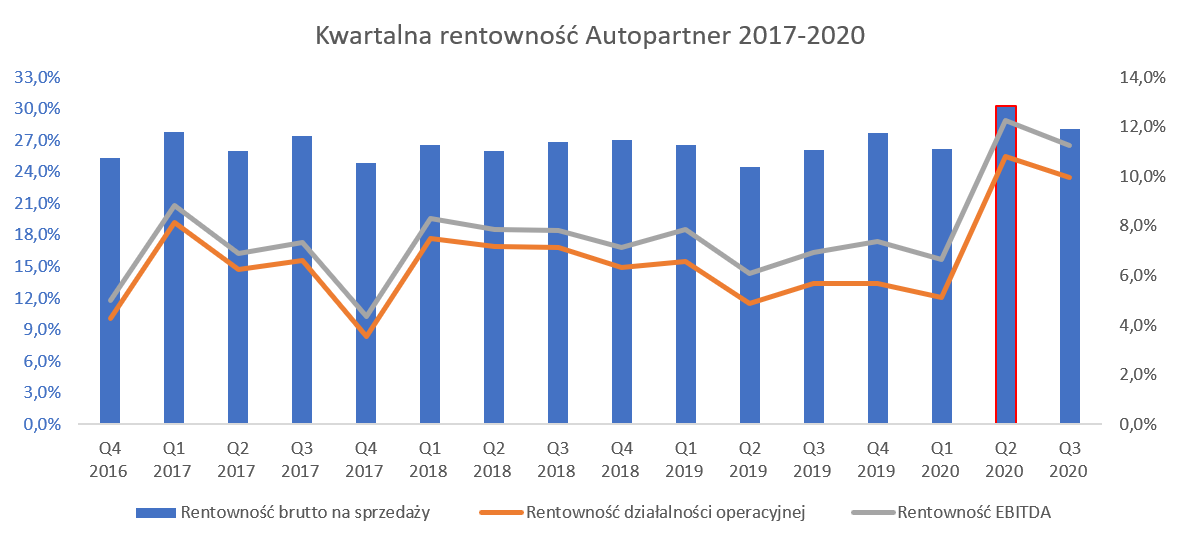

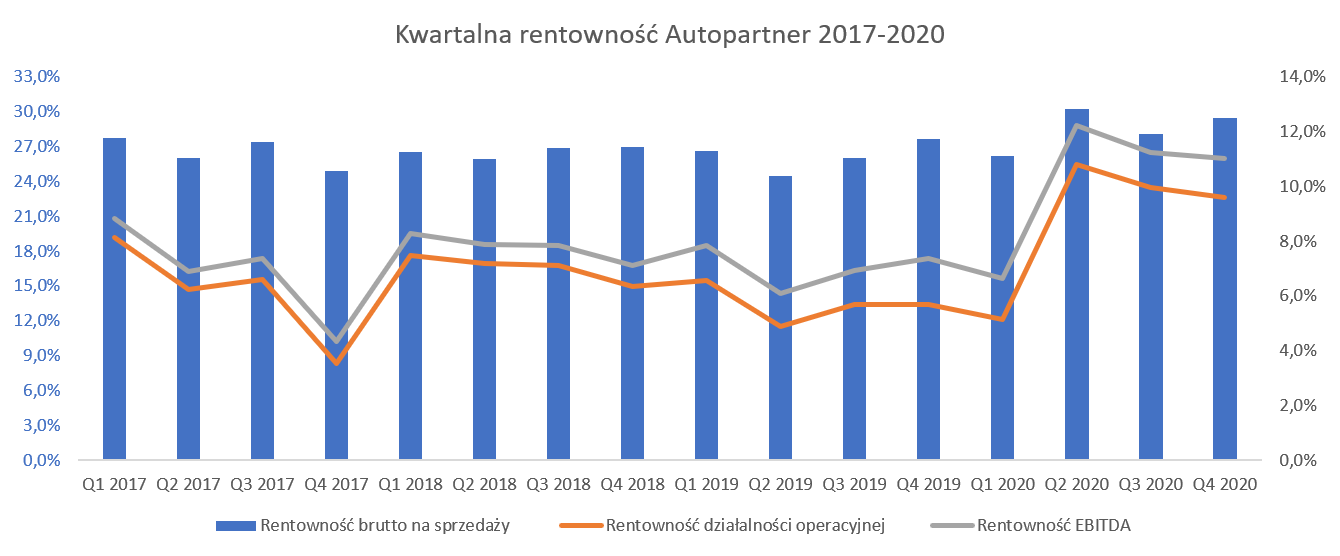

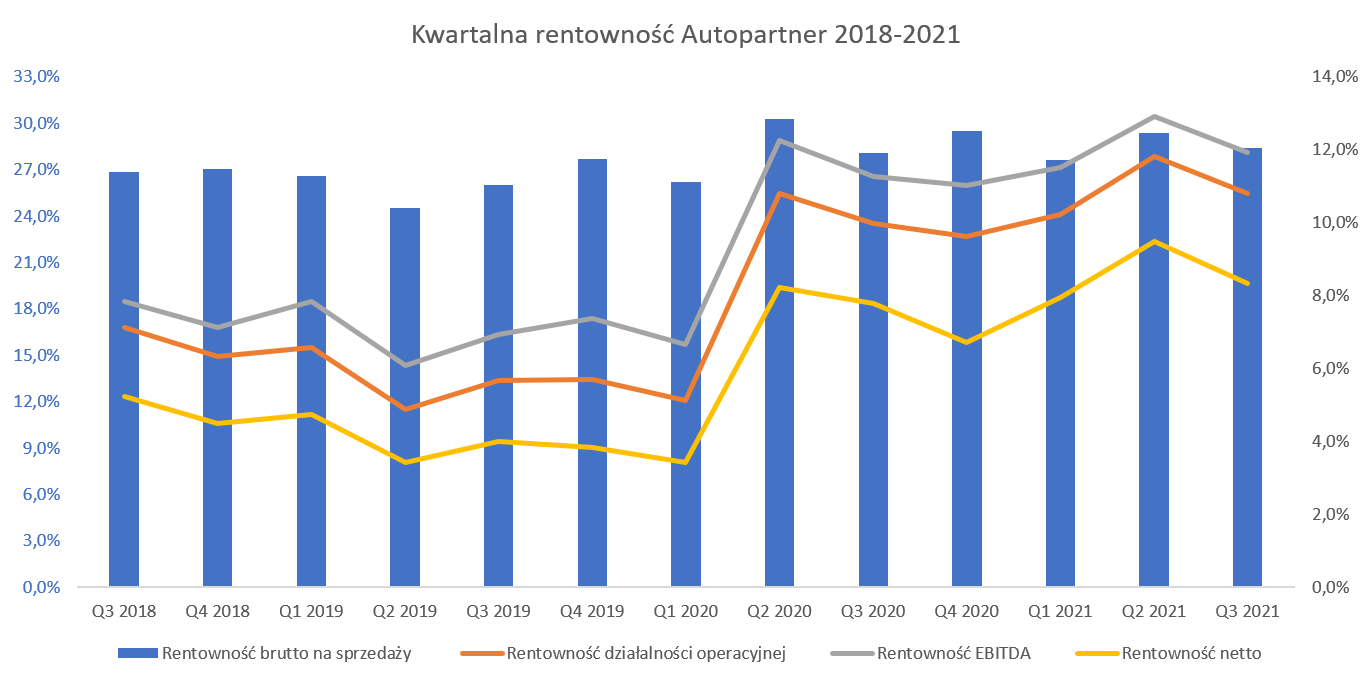

kliknij, aby powiększyćPowyższy wykres prezentuje rentowności w ujęciu procentowym. Widać tutaj bardzo ładnie skok rentowności brutto na sprzedaży w drugim kwartale kiedy przekroczyła ona nawet poziom 30 proc. To efekt wspominanego już podczas ostatniego omówienia podwyższenia cen od kwietnia oraz utrzymanie ich na nowych poziomach. Jeśli popatrzymy na zmiany między drugim a pierwszym kwartałem bieżącego roku to widać wzrost rentowności na pierwszej marży o ponad 4,0 p.p. co w zasadzie w całości przełożyło się wzrost rentowności operacyjnej, która powiększyła się o 5,7 p.p. Powyższy wykres również uświadamia, że zapewne możemy się spodziewać jeszcze przynajmniej dwóch silnych kwartałów, co związane jest właśnie z efektem podnoszenia cen. Nie należy oczywiście zapominać o ryzykach związanych choćby z faktem, że wchodzą i będę wchodzić do sprzedaży zapasy, które kupowane są już po wyższych cenach (rosnący kurs EUR/PLN). Dodatkowo spółka cały czas zwiększa udział sprzedaży eksportowej, która wg zarządu charakteryzuje się co prawda niższą procentowo marżą handlową, ale w efekcie końcowym wyższą rentownością netto. Popatrzmy teraz na strukturę kosztów rodzajowych, z pominięciem kosztu własnego.

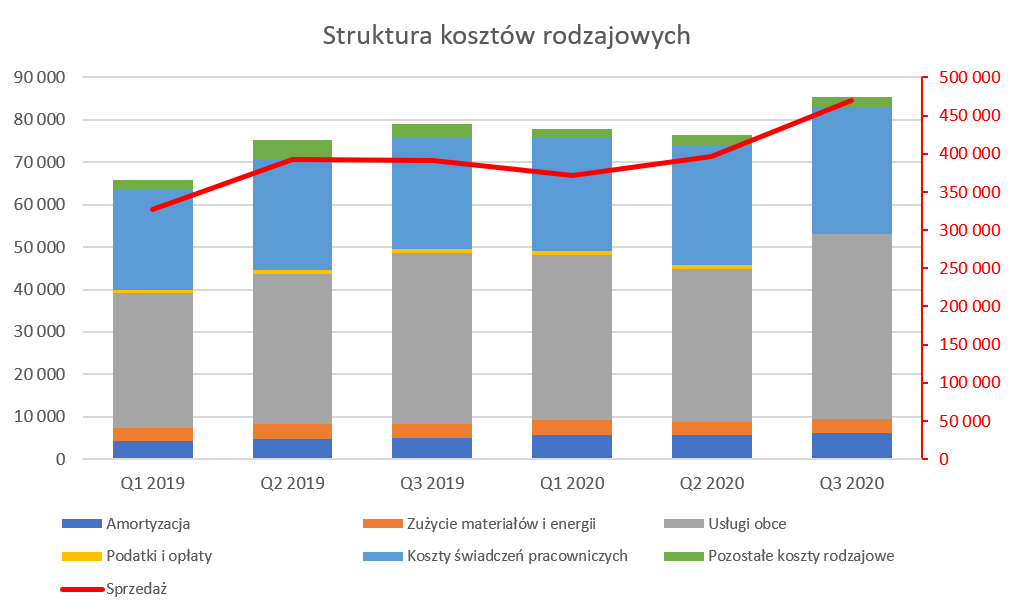

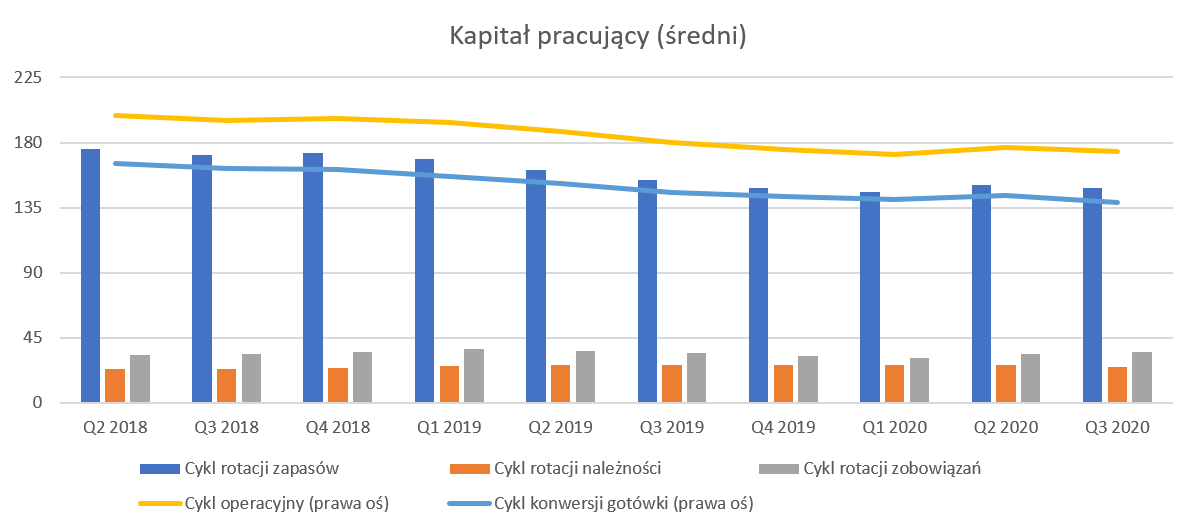

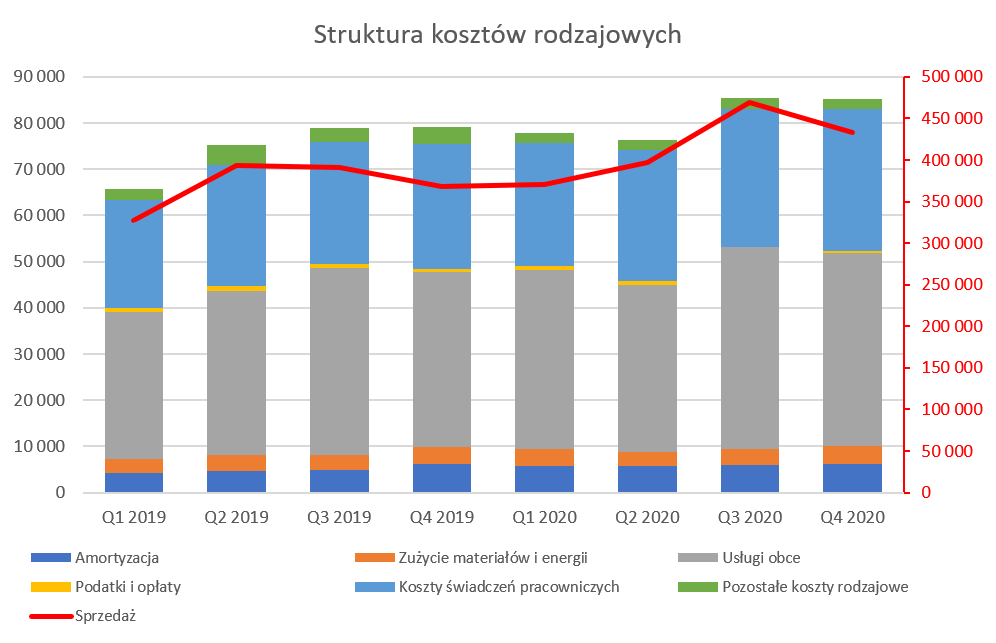

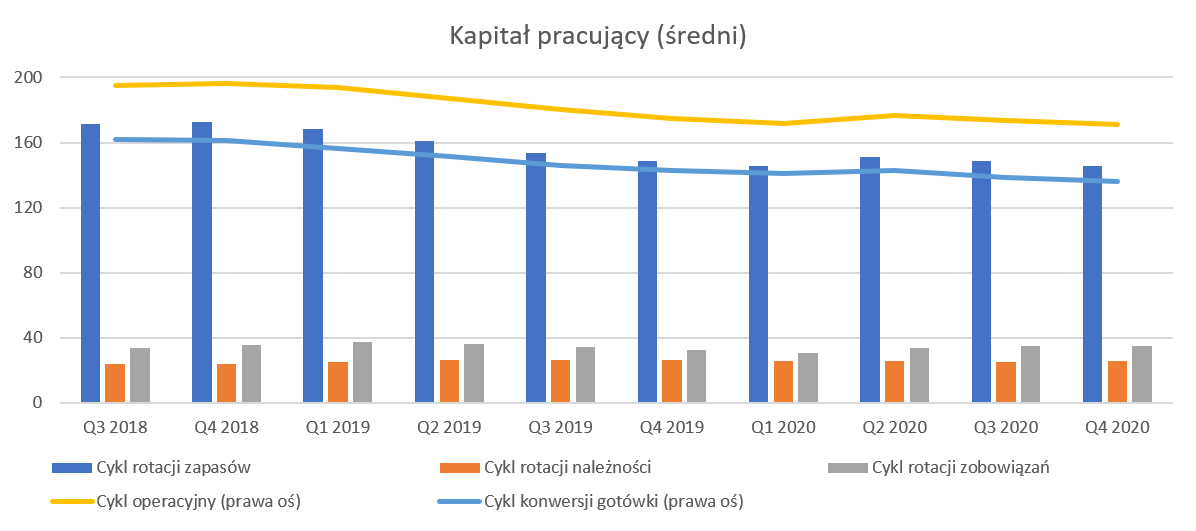

kliknij, aby powiększyćDwa składniki (usługi obce oraz świadczenia pracownicze) stanowią ok. 86 proc. kosztów rodzajowych. Jeśli spojrzymy na usługi obce to zakładam, że są one przede wszystkim związane z usługami transportowymi oraz kosztami marketingu i reklamy. Do roku 2018 włącznie były tutaj klasyfikowane również koszty najmu, ale po wprowadzeniu MSSF 16 pojawiają się one głównie w amortyzacji oraz kosztach finansowych. Usługi obce wzrosły r/r zaledwie o 7,7 proc., co zapewne należy wiązać z oszczędnościami na kosztach transportu (tańsze paliwo) jak i mniejszymi wydatkami marketingowo-sprzedażowymi. Jeśli chodzi o wynagrodzenia to ich dynamika r/r wyniosła 13,8 proc. (+11,7 proc. narastająco) czyli mieści się poniżej dynamiki sprzedaży. W poprzednich latach zarząd wskazywał na presję płacową, ale obecnie tego typu stwierdzenia się już nie pojawiają. Patrząc na dane dotyczące liczby zatrudnionych (1 787 osób wzrost r/r o 4,9 proc.) i kalkulując średnią płacę (razem z ZUS-em pracodawcy i innymi świadczeniami pozapłacowymi) otrzymujemy kwotę 5,58 tys. zł miesięcznie i wzrost roczny na poziomie 8,5 proc. Jednak nie wyciągałbym z tego zbyt daleko idących wniosków na temat wciąż trwającej presji na wynagrodzenia, ponieważ część wzrostu tych kosztów zapewne jest powiązana z kwotami wynagrodzeń i programu motywacyjnego dla zarządu, o czym wspominałem przy omawianiu kosztów zarządu. Zapas to podstawaProszę zerknąć na poniższy wykres pokazujący efektywność zarządzania kapitałem pracującym. Jest on oparty na uśrednionych danych rocznych dotyczących kapitału obrotowego, sprzedaży oraz kosztu wytworzenia. Wskaźniki liczone w ten sposób są mniej podatne na sezonowe wahnięcia pozycji bilansowych, ale trzeba pamiętać, że z pewnym opóźnieniem mogą sygnalizować negatywne (bądź pozytywne) zmiany zachodzące w zarządzaniu tymi pozycjami.

kliknij, aby powiększyćWspomnę jeszcze, że należności i zobowiązania to składowe kapitału pracującego, które dotyczą zdarzeń przeszłych – są to rozrachunki z tytułu sprzedanych bądź zakupionych towarów. Z kolei zapasy to ta część majątku obrotowego, która dotyczy przyszłej sprzedaży. Zapas towarów kupujemy po to aby później je sprzedać. Więc tak naprawdę licząc rotację zapasów należałoby się odnosić nie do kosztu wytworzenia historycznego, ale tego przyszłego (opartego na planowanej sprzedaży). Wtedy uzyskalibyśmy odpowiedź na pytanie na ile dni przyszłej sprzedaży spółka posiada zapasy. Oczywiście taki sposób liczenia w praktyce jest możliwy tylko będąc wewnątrz firmy, a nie bazując na ogólnie dostępnych danych. Zapasy na koniec września wynosiły 503 mln zł i wzrosły w porównaniu do kwartału poprzedniego (+5,0 proc.) jak i roku wcześniej (+12,3 proc.). Wykres pokazuje pozytywne tendencje czyli rotacja zapasów systematycznie spada, i w chwili obecnej na uśrednionych danych rocznych wynosi 149 dni czyli o 5 dni mniej niż rok wcześniej. Patrząc na dane kwartalne wygląda to jeszcze lepiej (131 dni o 5,5 lepiej r/r) choć pamiętać należy o wspomnianej powyżej kwestii związanej z zapasem kupowanym pod przyszłą sprzedaż. Odgrywa tutaj rolę pewna sezonowość przez co zazwyczaj czwarty i pierwszy kwartał nie są tak silne jak pozostałe dwa kwartały. Uśredniona rotacja należności wyniosła 25 dni (kwartalna 29) w porównaniu do 26 dni rok wcześniej (oraz odpowiednio kwartalnej na poziomie 33 dni) co jest pozytywnym objawem. Widać, że pomimo pandemii spółka nie ma w chwili obecnej znaczących problemów z ściąganiem należności. Podsumowując cykl konwersji gotówkowej wynosi 139 dni w porównaniu do 146 rok wcześniej co również oceniam pozytywnie. Niezależnie od tego trzeba mieć jednak świadomość, że posiadanie tak dużej ilości zapasów (pewien standard w branży) może stanowić zarówno przewagę konkurencyjną (dostępność i terminowość dostaw) jak i być problemem w kwestii zarządzania magazynem.

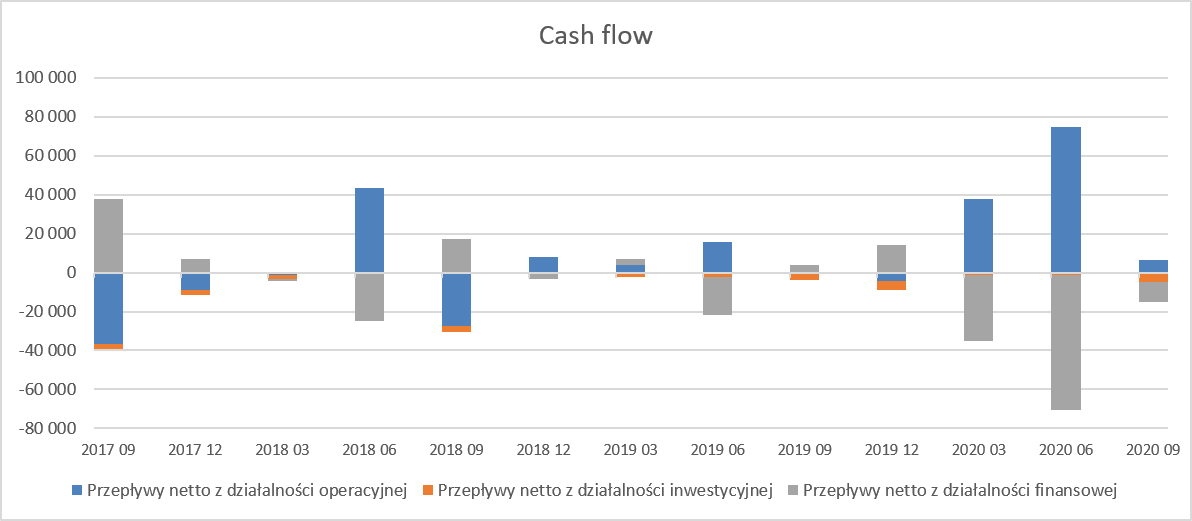

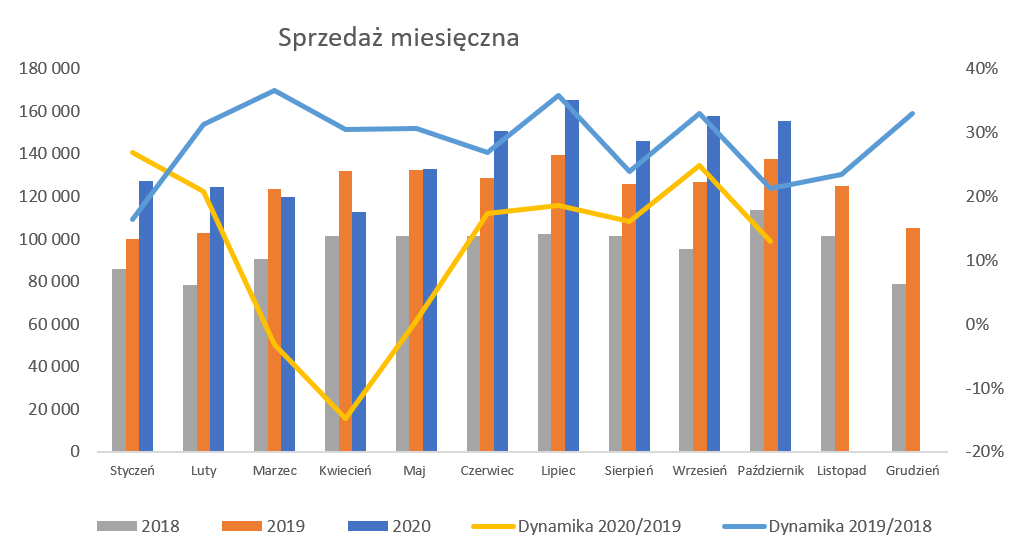

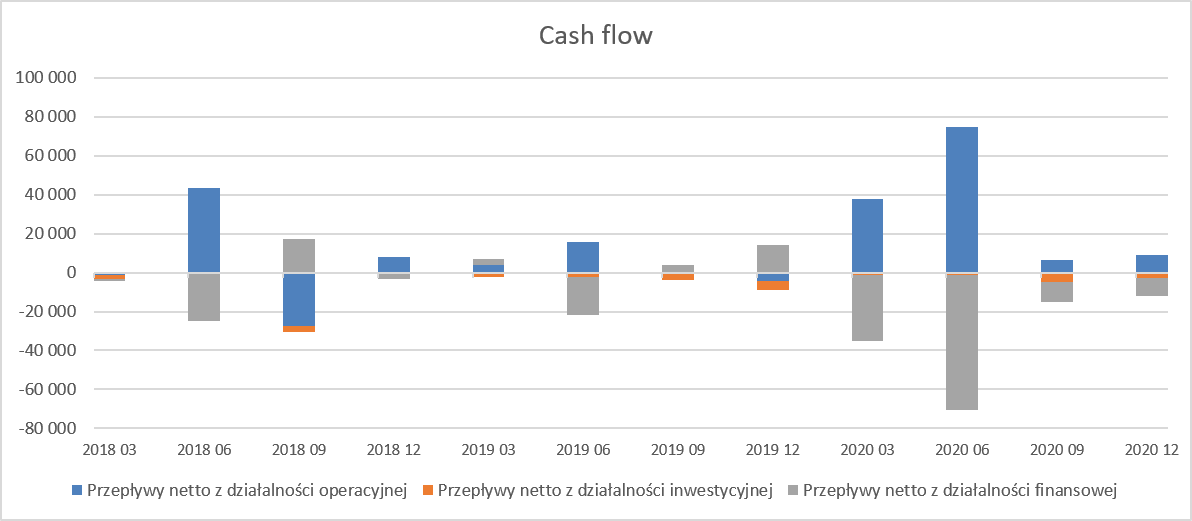

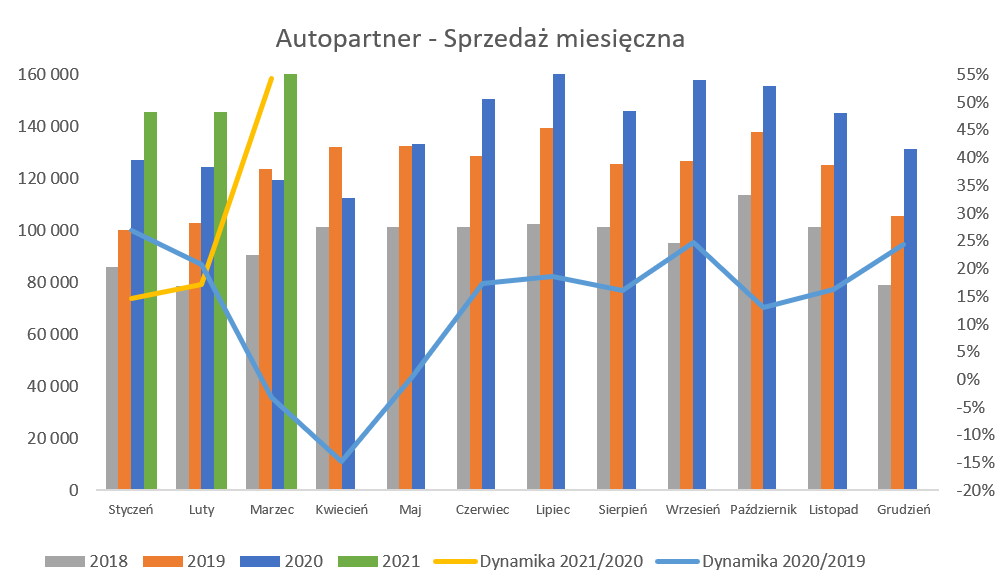

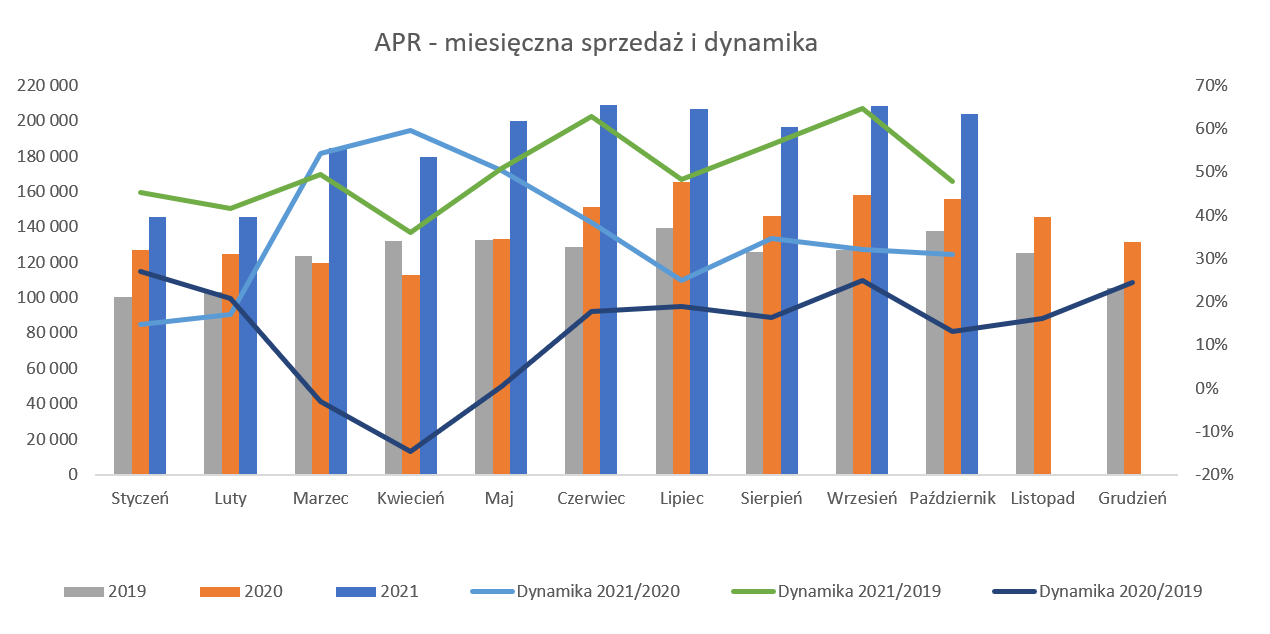

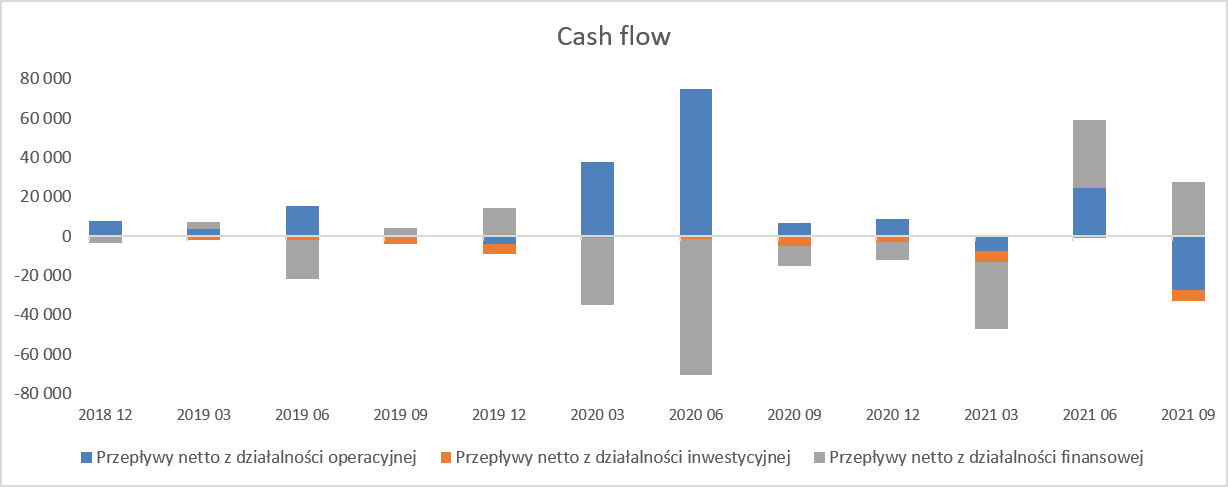

kliknij, aby powiększyćPrzepływy operacyjne za 9 miesięcy wyglądają bardzo dobrze i wyniosły 119 mln zł, czyli o prawie 100 mln zł więcej niż rok wcześniej. Jest w tym oczywiście duża zasługa wyższego zysku przed opodatkowaniem (101 mln zł obecnie vs 55,6 mln zł przez 9 miesięcy 2019 roku), ale również zmian w kapitale obrotowym. W chwili obecnej zmiany na tym poziomie były dodatnie (+12 mln zł) podczas gdy rok wcześniej pochłonęły one prawie 50 mln zł. Bardzo duża rola tutaj zobowiązań handlowych, które w ciągu 9 miesięcy wygenerowały 70 mln zł gotówki. Patrząc na zobowiązania handlowe na koniec września to wynosiły one prawie 132 mln zł i były wyższe o 66 mln zł w porównaniu do końca 2019 roku oraz o 43 mln zł rok do roku. Wysokie przepływy operacyjne, przy powtarzalnych inwestycyjnych (7-8 mln zł w ciągu 9 miesięcy tego i poprzedniego roku) oraz brak dywidendy spowodowały, że spółka była w stanie obniżyć zadłużenie. Finansowy dług netto wynosi obecnie 160 mln zł w porównaniu do 231 mln zł rok wcześniej. Przeliczając to na wskaźnik DN/EBITDA otrzymujemy wartość 1,05, podczas gdy rok wcześniej było to ponad 2,3. Tak więc sytuacja tutaj również jest bezpieczna a zmiany pozytywne. Miesięczna sprzedaż wyszła z kryzysuProszę spojrzeć na to jak zmieniały się dynamiki sprzedaży r/r w ujęciu miesięcznym. Przypominam, że GK AutoPartner zakończyła czwarty kwartał 2019 roku na poziomie 25-procentowej dynamiki.

kliknij, aby powiększyćNajgorszym okresem był marzec-maj kiedy to dynamiki były albo ujemne, albo (maj) kręciły się koło 0. Jednak począwszy od czerwca spółka wróciła do wzrostów i to dwucyfrowych wartości. Patrząc na samą dynamikę października (+13,0proc.) jest ona słabsza niż w ostatnich 4 miesiącach. Tutaj jednak trzeba zauważyć, że patrząc na dni robocze (liczone jako poniedziałek-piątek) październik bieżącego roku był uboższy o 1 dzień w porównaniu do miesiąca rok wcześniej. Z kolei gdy weźmiemy pod uwagę soboty, to wtedy liczba dni roboczych nie uległaby zmianie. Za chwilę poznamy zapewne wyniki listopada i będzie łatwiej ocenić czy to wyhamowanie tendencji wzrostowej czy raczej efekt związany z ilością dni w miesiącu. PodsumowanieSpółka ostatnio otrzymała rekomendację analityczną z wyceną na poziomie ponad 50 proc. obecnej ceny rynkowej (12,2 zł vs obecnie 7,80) i patrząc na wyniki to w sumie trudno się z tym nie zgodzić. Kapitalizacja spółki to ok. 1,0 mld zł przy zysku netto za ostatnie 12 miesięcy 96 mln zł, a można przyjąć spokojnie przekroczenie wartości 100 mln zł w całym 2020 roku. To daje wskaźnik C/Z na poziomie 10-11 co przy spółce zwiększającej sprzedaż i zyski o przynajmniej kilkanaście procent rocznie nie jest wartością zbyt dużą. Zresztą patrząc historycznie to wskaźnik C/Z przebywał przede wszystkim w zakresie 9-20, czyli obecnie poziomy są raczej niskie. Co ważne spółka nadal ma potencjał na wzrost sprzedaży choćby eksportowej, gdzie jak twierdzi osiąga lepsze rentowności netto. Zresztą przykład Inter Cars, który jest przecież 5 razy większy od omawianej spółki pokazuje, że rozwój jest nadal możliwy. Oczywiście nie należy popadać w hurra optymizm i pamiętać o ryzykach. Pierwszym, które może przyjść na myśl jest jednak koniunktura i wzrost PKB. W chwili obecnej spółka trochę korzysta wręcz na pandemii, zakup nowych aut spada, a ludzie albo importują auta używane lub zostają przy swoich starych samochodach co oczywiście napędza popyt na części zamienne. Jeśli jednak pojawi się dłuższa recesja to może też to mieć przełożenie na odłożenie zakupów aut przez osoby wchodzące np. na rynek pracy czy też drugiego auta w rodzinie, a wtedy już wpływ na AutoPartner nie byłby taki korzystny. Dodatkowo należy pamiętać, że jednak z roku na rok spółce coraz trudniej będzie osiągać dynamiczne wzrosty sprzedaży, ponieważ baza będzie i jest coraz wyższa. Kolejnym ryzykiem jest możliwość powrotu marży brutto na sprzedaży do poziomów z roku 2019, o ile kurs EUR/PLN będzie się utrzymywał powyżej 4,50. A przypomnę, że 1 proc. dodatkowej marży to w chwili obecnej dodaje 16 mln zł zysku przed opodatkowaniem w ujęciu rocznym. Oczywiście wpływ kursu walutowego na zakup towarów częściowo jest neutralizowany przez sprzedaż w walutach zagranicznych (EUR, CZK, HUF oraz RON) stanowi ok. 40 proc. całości sprzedaży grupy. Tak więc występuję dość naturalny hedging, choć trzeba pamiętać, że jednak niekoniecznie w tych samych okresach i tych samych walutach. Oświadczam, że posiadam akcje spółki w moim portfelu w chwili obecnej (poniżej 5 proc. portfela). Nie dokonywałem transakcji w ostatnich 30 dniach. Analizę przeprowadziłem starając się być maksymalnie obiektywnym tak jak tylko potrafię. >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.

Edytowany: 2 grudnia 2020 10:07

|

|

PREMIUM

377

Dołączył: 2011-12-27

Wpisów: 1 003

Wysłane:

7 stycznia 2021 21:20:22

przy kursie: 8,50 zł

Bardzo dobre wyniki sprzedażowe w grudniu www.stockwatch.pl/wiadomosci/n...twitter.com/PrzemekStanisz3/st...Wydaje się, że pomimo ATH to wcale nie musi być koniec dobrych informacji dla akcjonariuszy. Rekomendacje na 10-12 zł pozostawiają jeszcze przestrzeń, spółka stabilnie rośnie, poświęcając swoją uwagę głównie zdobywaniu nowych klientów i doskonaleniu operacyjnej efektywności. Kurs EUR/PLN oczywiście podraża import, ale z drugiej strony wspiera trochę eksport no i podwyżki cenników na przełomie Q1/Q2 też swoje zrobiły.

|

|

1

Grupa: SubskrybentP1

Dołączył: 2020-03-02

Wpisów: 6

Wysłane:

22 lutego 2021 13:27:45

przy kursie: 8,70 zł

Zanim pojawią się oficjalne raporty - > obrót za CY20: lekko ponad 370 mln EUR.

|

|

|

|

|

2

Dołączył: 2021-01-01

Wpisów: 12

Wysłane:

30 marca 2021 12:27:55

przy kursie: 9,66 zł

Santander Biuro Maklerskie Kupuj podtrzymane, Cena docelowa: PLN13.3 www.stockwatch.pl/recommendati...Cytat:Podtrzymujemy „Kupuj” dla Auto Partner (AP) i przed publikacją

wyników za 4Q20P wyznaczamy dla niej nową 12-m cenę docelową

13,3 zł wobec 12,2 zł wcześniej. Patrząc na wzrost zysku na akcję (2019–

22P CAGR: 11%) i jakość (pre lease ROCE: 27%), uważamy, że wycena AP

jest atrakcyjna z P/E na 2021P na poziomie 9,4x. AP powinien też

znacznie zmniejszyć dług netto / EBITDA w 2020P do zaledwie 0,4x

i powrócić w 2021 r. do wypłacania dywidendy (stopa dywidendy

w 2021P: 0,9%). Wyniki 1-3Q2021 r. potwierdziły, że spółce AP sprzyjają

(1) odporność rynku napraw samochodowych na pandemię COVID-19,

(2) kontrola nad kosztami operacyjnymi oraz (3) strukturalny wzrost

marży brutto w branży części samochodowych. Sądzimy, że czynniki te

utrzymają się przynajmniej w średnim terminie. Spodziewamy się

również, że AP będzie w dalszym ciągu zwiększać swój udział w rynku

z 9,2% w 2019 r. do 11,0% w 2022P. W krótkim terminie zakładamy, że

4Q20P również okaże się dla spółki dobrym okresem, w którym

według naszych szacunków powinna ona odnotować wzrost zysku

netto o 92% r/r

|

|

2

Dołączył: 2021-01-01

Wpisów: 12

|

|

2

Dołączył: 2021-01-01

Wpisów: 12

Wysłane:

7 kwietnia 2021 09:15:54

przy kursie: 10,10 zł

Raport bieżący nr 7/2021 Data: 07.04.2021 roku, godzina 08:06 Temat: Informacja poufna - raport miesięczny o przychodach ze sprzedaży za marzec 2021 roku Podstawa prawna: art. 17 ust. 1 MAR – informacje poufne Zarząd spółki AUTO PARTNER S.A. („Spółka”) informuje, że w wyniku agregacji danych za miesiąc marzec 2021 roku szacowane miesięczne skonsolidowane przychody ze sprzedaży Grupy Auto Partner za ww. okres wyniosły 184 440 tys. zł, co w porównaniu z analogicznym okresem 2020 roku, w którym przychody wyniosły 119 599 tys. zł, stanowi wzrost sprzedaży Grupy o 54,22%. Spółka szacuje, że w ujęciu narastającym za okres od stycznia do marca br. przychody Grupy Auto Partner wyniosą 475 911 tys. zł, co w porównaniu z analogicznym okresem 2020 roku stanowi ich wzrost o 28,24%. Tabelaryczne zestawienie informacji o przychodach Spółki i jej Grupy za wskazane okresy, tj. za miesiąc marzec 2021 roku oraz w rachunku narastającym za okres od stycznia do marca 2021 roku, a także za okresy porównywalne wraz z wyłączeniami konsolidacyjnymi oraz informacje o ich zmianie zawarte zostały w pliku załączonym do niniejszego raportu ŹRÓDŁO ir.autopartner.com/raporty/#ra...

|

|

PREMIUM

377

Dołączył: 2011-12-27

Wpisów: 1 003

Wysłane:

7 kwietnia 2021 20:11:51

przy kursie: 10,10 zł

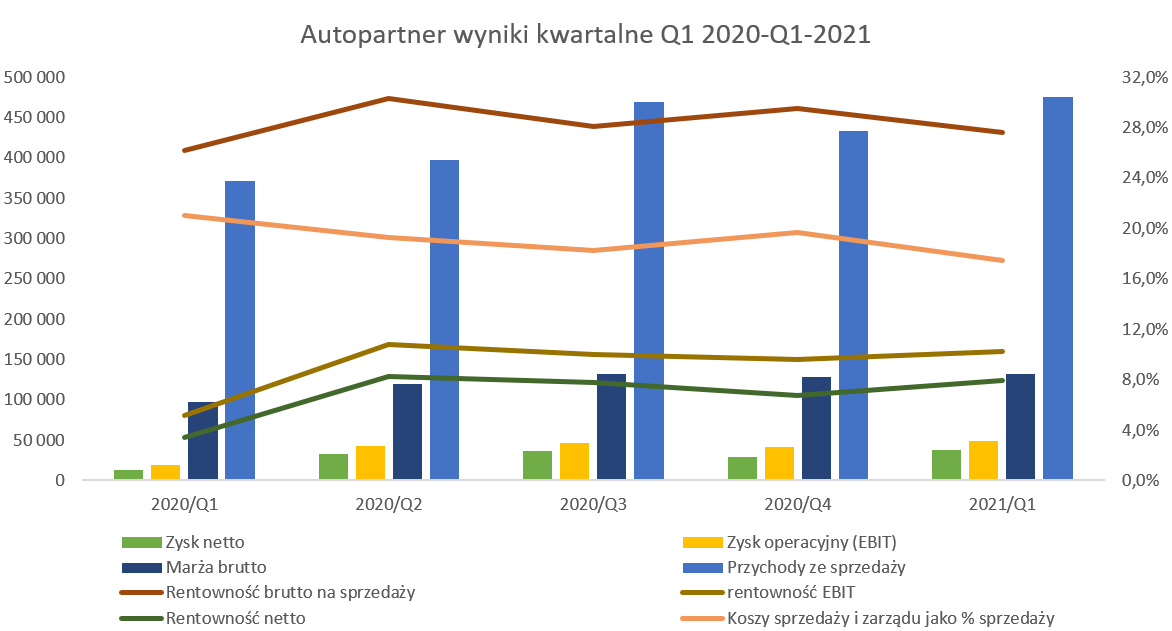

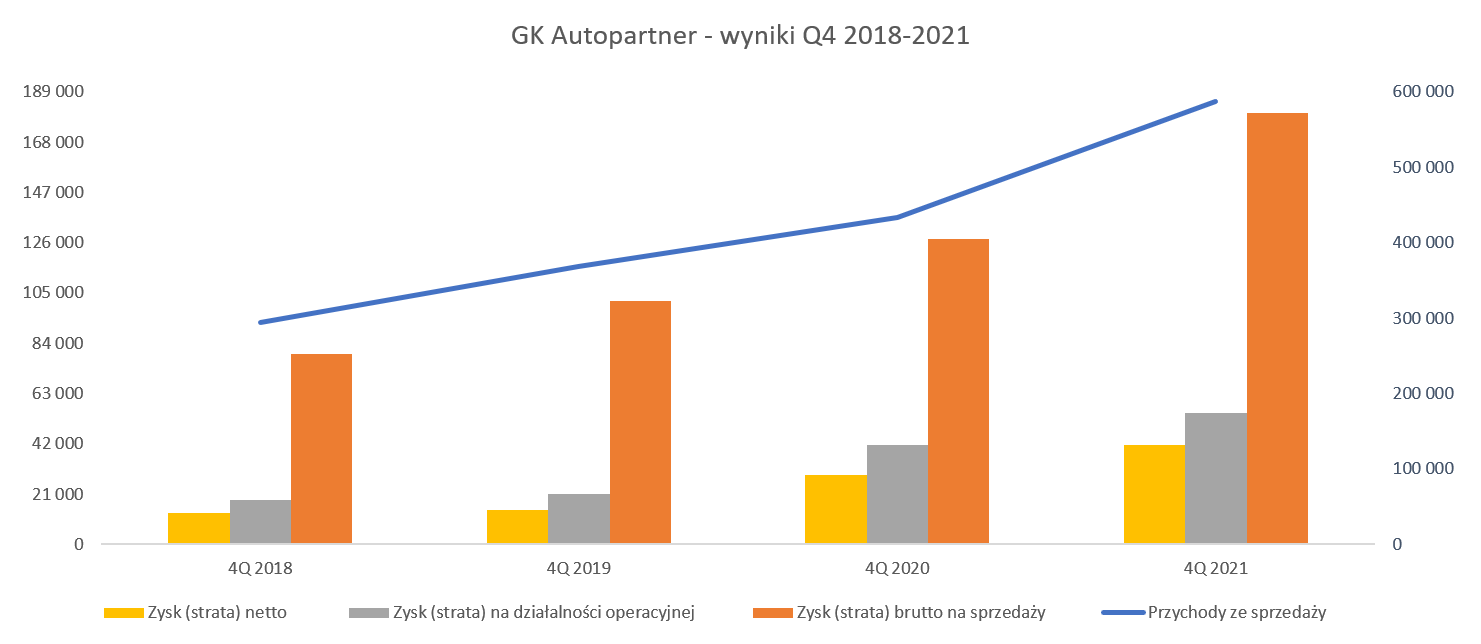

Używane auto to jest to - omówienie sprawozdania finansowego AutoPartner po IV kw. 2020 r. Spółka zakończyła bardzo dobry rok 2020 z przytupem podwajając w czwartym kwartale swój zysk netto. Zresztą już tylko pierwszy rzut oka na poniższy wykres pokazuje wszystkie pozytywne tendencje: wartościowy wzrost sprzedaży, marży handlowej oraz kolejnych poziomów zyskowności powodują szeroki uśmiech zadowolenia.

kliknij, aby powiększyćSprzedaż w czwartym kwartale urosła o 17,6 proc., co oczywiście nie było żadnym zaskoczeniem biorąc pod uwagę miesięczne raportowanie sprzedaży. W ujęciu całego roku dynamika wygląda mniej okazale (+12,9 proc.) ale trzeba pamiętać o efekcie pandemii (tylko +0,9 proc. wzrostu sprzedaży w drugim kwartale). Rozbijając obrót na szczegóły widzimy, że zdecydowanie szybciej rośnie sprzedaż towarowa do UE (+32,1 proc. w kwartale oraz 27,2 proc. narastająco) niż w kraju (odpowiednio +9,7 proc. oraz + 5,9 proc.). W chwili obecnej towarowa sprzedaż krajowa stanowi 58 proc. całej sprzedaży towarowej, podczas gdy dwa lata temu było o 9 p.p. więcej. Oczywiście szybsza dynamika eksportowa niespecjalnie dziwi, ponieważ w Polsce spółka ma już dość dobre pokrycie filiami całego kraju, a w Europie jest jeszcze dużo do zrobienia. Dodatkowo udziały w kraju szacowane są na ok. 10,0 proc. rynku (liderem jest oczywiście Intercars), co przy jego dość dużym rozdrobnieniu sugeruje, że jest jeszcze miejsce na poszerzenie swojego udziału. Przypomnę, że Autopartner podwyższył i utrzymał ceny sprzedaży od kwietnia jako odpowiedź na rosnące kursy walutowe. To spowodowało, że marża brutto na sprzedaży wyniosła 127,7 mln zł, co oznaczało dynamikę na poziomie 25,4 proc. i przełożyło się na rentowność na poziomie 29,5 proc., czyli o 1,8 p.p. wyższą niż rok wcześniej.

kliknij, aby powiększyćKoszty logistyki w stosunku do sprzedaży w analizowanym kwartale wyniosły 6,79 proc. i były o 0,1 p.p. niższe niż rok wcześniej. Jeszcze lepiej wypadły koszty sprzedaży (filie) i marketingu, które wyniosły 48,3 mln zł w porównaniu do 46,7 mln zł rok wcześniej, W efekcie stanowiły one 11,1 proc. sprzedaży czyli o 1,5 p.p. mniej niż w czwartym kwartale 2019 roku. Tak więc na tych dwóch kosztowych pozycjach spółka „zarobiła” 1,6 proc. sprzedaży co ma przełożenie na 6,9 mln zł. Koszty zarządu wyniosły 7,5 mln zł, a ich dynamika (+6,2 proc. oraz + 0,5 mln zł) była niższa od dynamiki sprzedaży. Patrząc na dane narastająco widać sporo wyższe dynamiki (+17,0 proc. oraz + 4,2 mln zł). Osobiście wiązałbym to z wynagrodzeniami dla kadry menedżerskiej oraz rezerwą na koszty programu motywacyjnego. Koszty te istotnie wzrosły począwszy od czwartego kwartału 2019 roku stąd też mamy efekt wyrównania bazy porównawczej. Narastająco za 2020 rok suma tych dwóch pozycji wyniosła 8,3 mln zł w porównaniu do 3,6 mln zł rok wcześniej. Kwota przyrostu jest dość znaczna, ale z drugiej strony spółka rozwija się i jest zyskowna, więc trudno tutaj specjalnie się czepiać. Ponieważ wyżej omówione rodzaje kosztów zostały utrzymane w ryzach to zysk operacyjny wręcz eksplodował i wyniósł 41,6 mln zł w porównaniu do 20,9 mln zł rok wcześniej. Na poziomie pozostałej działalności operacyjnej nie było istotnych wydarzeń jednorazowych. Niskie dynamiki wzrostu kosztów magazynowania zapewne należy wiązać z rosnącą sprzedażą (lepsze pokrycie kosztów stałych) oraz osiągnięciem efektywności działania nowego centrum uruchomionego na początku 2019 roku. Zysk netto wyniósł 29,1 mln zł czyli o 106 proc. więcej niż rok wcześniej, a rentowność netto wyniosła wysokie 6,7 proc.

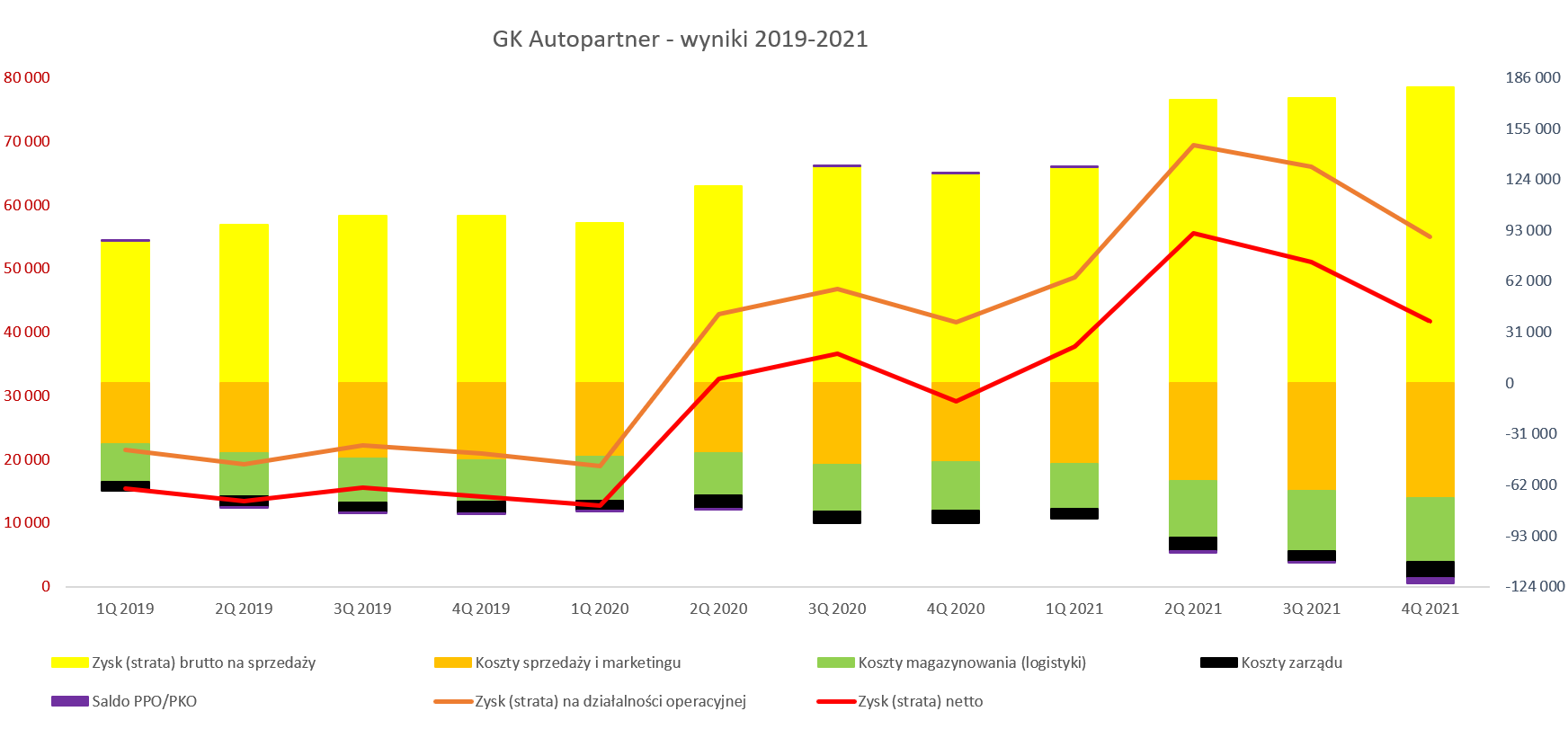

kliknij, aby powiększyćPowyższy wykres prezentuje rentowności w ujęciu procentowym. Widać tutaj bardzo ładnie skok rentowności brutto na sprzedaży w drugim kwartale kiedy przekroczyła ona nawet poziom 30 proc. To efekt wspominanego już podczas ostatniego omówienia podwyższenia cen od kwietnia oraz utrzymanie ich na nowych poziomach. Jeśli popatrzymy na zmiany między drugim a pierwszym kwartałem bieżącego roku to widać wzrost rentowności na pierwszej marży o ponad 4,0 p.p. Marża handlowa, co dość ciekawe, w analizowanym kwartale była o 1,4 p.p. wyższa niż w kwartale trzecim i tylko o 0,8 p.p. niższa niż w rekordowym drugim. To cieszy i jest dobrym prognostykiem na przyszłość. Powyższy wykres również uświadamia, że zapewne możemy się spodziewać jeszcze przynajmniej jednego silnego kwartału, co związane jest właśnie z efektem podnoszenia cen. Nie należy oczywiście zapominać o ryzykach związanych choćby z faktem, że wchodzą i będę wchodzić do sprzedaży zapasy, które kupowane są już po wyższych cenach (rosnący kurs EUR/PLN). Dodatkowo spółka cały czas zwiększa udział sprzedaży eksportowej, która wg zarządu charakteryzuje się co prawda niższą procentowo marżą handlową, ale w efekcie końcowym wyższą rentownością netto. W tym momencie należy również wspomnieć, że spółka sprzedaje również towary pod marką własną MaXgear, a ich udział w całkowitej wartości sprzedaży wyniósł 21 proc. w 2020 roku. Zazwyczaj, i tak jest też tutaj, marki własne charakteryzują się wyższą rentownością więc powinna to być dobra informacja. Na pierwszy rzut oka faktycznie może się tak wydawać. Jednak niestety w ostatnich latach spółkach nie chwaliła się informacją jaki procent sprzedaży stanowi MaXgear co jednak skłania do podejrzenia, że może nie był zbyt wysoki. W prospekcie emisyjnym sprzed kilku lat możemy wyczytać, że udział sprzedaży tej marki w latach 2013-2017 wahał się między 20-24 proc. całkowitej sprzedaży. Można więc przyjąć, ze sprzedaż ta rośnie w miarę proporcjonalnie do wzrostu sprzedaży, choć należałoby zapewne wziąć pod uwagę konkretne kategorie produktowe. Popatrzmy teraz na strukturę kosztów rodzajowych, z pominięciem kosztu własnego.

kliknij, aby powiększyćDwa składniki (usługi obce oraz świadczenia pracownicze) stanowią ponad 85 proc. kosztów rodzajowych. Jeśli spojrzymy na usługi obce to zakładam, że są one przede wszystkim związane z usługami transportowymi oraz kosztami marketingu i reklamy. Do roku 2018 włącznie były tutaj klasyfikowane również koszty najmu, ale po wprowadzeniu MSSF 16 pojawiają się one głównie w amortyzacji oraz kosztach finansowych. W czwartym kwartale usługi obce wzrosły r/r o 10,6 proc., co zapewne należy wiązać z oszczędnościami na kosztach transportu (tańsze paliwo) jak i mniejszymi wydatkami marketingowo-sprzedażowymi. Tutaj trzeba pamiętać, ze ceny paliwa w 2021 roku nie kształtują się tak korzystnie jak w 2020 więc będzie to zapewne pewne wyzwanie dla spółki. Zarząd informuje, że usługi transportowe stanowią ponad połowę kosztów usług obcych. Jeśli chodzi o wynagrodzenia to ich dynamika r/r w ostatnim kwartale wyniosła 14,4 proc. (+12,4 proc. narastająco) czyli mieści się poniżej dynamiki sprzedaży. W poprzednich latach zarząd wskazywał na presję płacową, ale obecnie tego typu stwierdzenia się już nie pojawiają. Patrząc na dane dotyczące liczby zatrudnionych (1 782 osób, wzrost r/r o 8,4 proc.) widać, że przeciętne wynagrodzenie wzrosło poniżej 4 proc. Zapas to podstawaProszę zerknąć na poniższy wykres pokazujący efektywność zarządzania kapitałem pracującym. Jest on oparty na uśrednionych danych rocznych dotyczących kapitału obrotowego, sprzedaży oraz kosztu wytworzenia. Wskaźniki liczone w ten sposób są mniej podatne na sezonowe wahnięcia pozycji bilansowych, ale trzeba pamiętać, że z pewnym opóźnieniem mogą sygnalizować negatywne (bądź pozytywne) zmiany zachodzące w zarządzaniu tymi pozycjami.

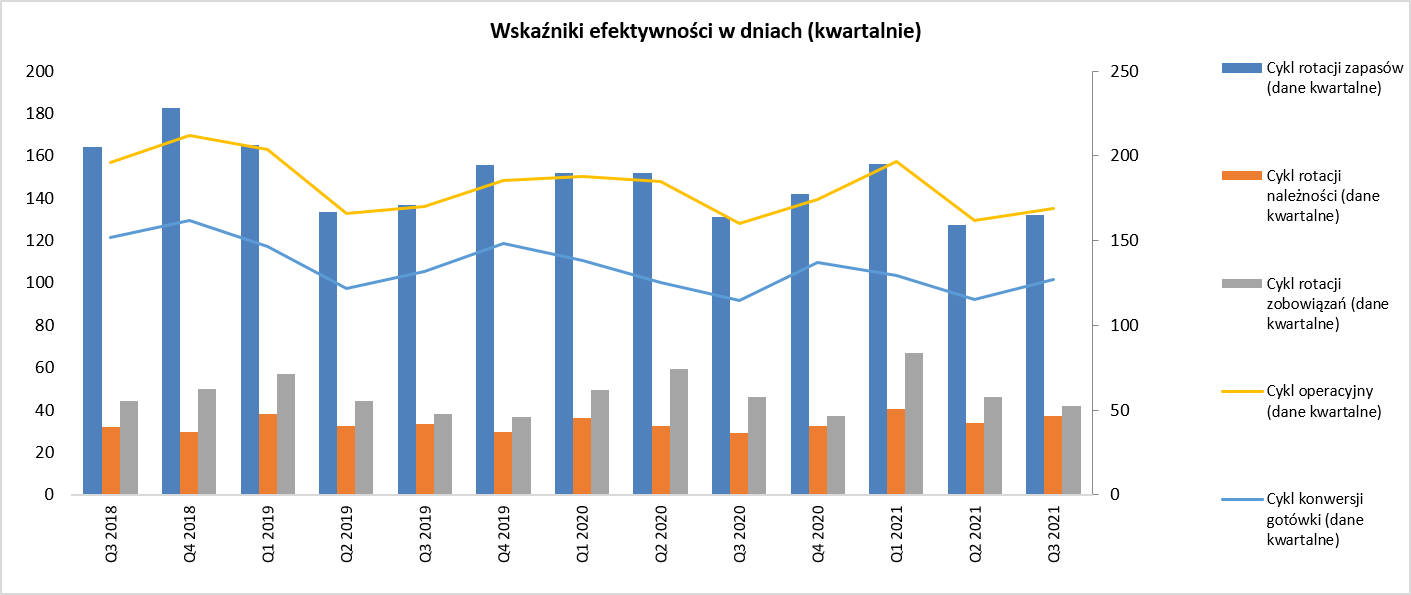

kliknij, aby powiększyćWspomnę jeszcze, że należności i zobowiązania to składowe kapitału pracującego, które dotyczą zdarzeń przeszłych – są to rozrachunki z tytułu sprzedanych bądź zakupionych towarów. Z kolei zapasy to ta część majątku obrotowego, która dotyczy przyszłej sprzedaży. Zapas towarów kupujemy po to aby później je sprzedać. Więc tak naprawdę licząc rotację zapasów należałoby się odnosić nie do kosztu wytworzenia historycznego, ale tego przyszłego (opartego na planowanej sprzedaży). Wtedy uzyskalibyśmy odpowiedź na pytanie na ile dni przyszłej sprzedaży spółka posiada zapasy. Oczywiście taki sposób liczenia w praktyce jest możliwy tylko będąc wewnątrz firmy, a nie bazując na ogólnie dostępnych danych. Zapasy na koniec grudnia wynosiły 481 mln zł i spadły w porównaniu do kwartału poprzedniego (-10 proc.) j choć wzrosły przykładając jako miarę rok poprzedni (+4,5 proc.). Wykres pokazuje pozytywne tendencje czyli rotacja zapasów systematycznie spada, i w chwili obecnej na uśrednionych danych rocznych wynosi 145 dni czyli o 4 dni mniej niż rok wcześniej. Patrząc na dane kwartalne wygląda to jeszcze lepiej (142 dni i poprawa r/r o 14 dni) choć pamiętać należy o wspomnianej powyżej kwestii związanej z zapasem kupowanym pod przyszłą sprzedaż. Proszę również pamiętać o pewnej sezonowości gdzie czwarty i pierwszy kwartał nie są zazwyczaj tak mocne jak pozostałe dwa kwartały. Uśredniona rotacja należności wyniosła 25 dni (kwartalna 33) w porównaniu do 26 dni rok wcześniej (oraz odpowiednio kwartalnej na poziomie 30 dni) co oznacza brak istotnych zmian. Cykl konwersji gotówkowej wynosi 136 dni w porównaniu do 143 rok wcześniej co również oceniam pozytywnie. Niezależnie od tego trzeba mieć jednak świadomość, że posiadanie tak dużej ilości zapasów (pewien standard w branży) może stanowić zarówno przewagę konkurencyjną (dostępność i terminowość dostaw) jak i być problemem w kwestii zarządzania magazynem.

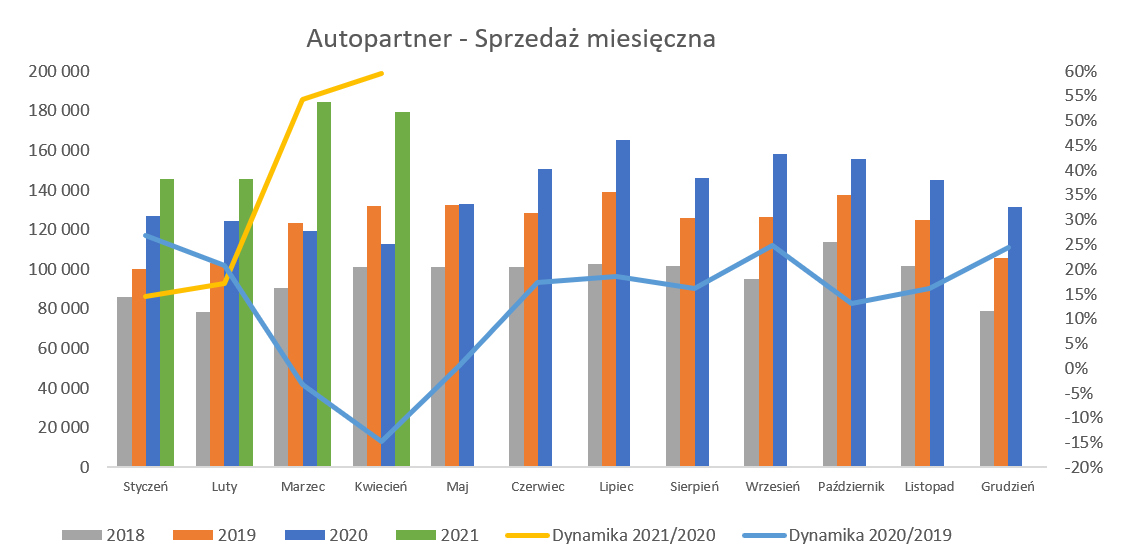

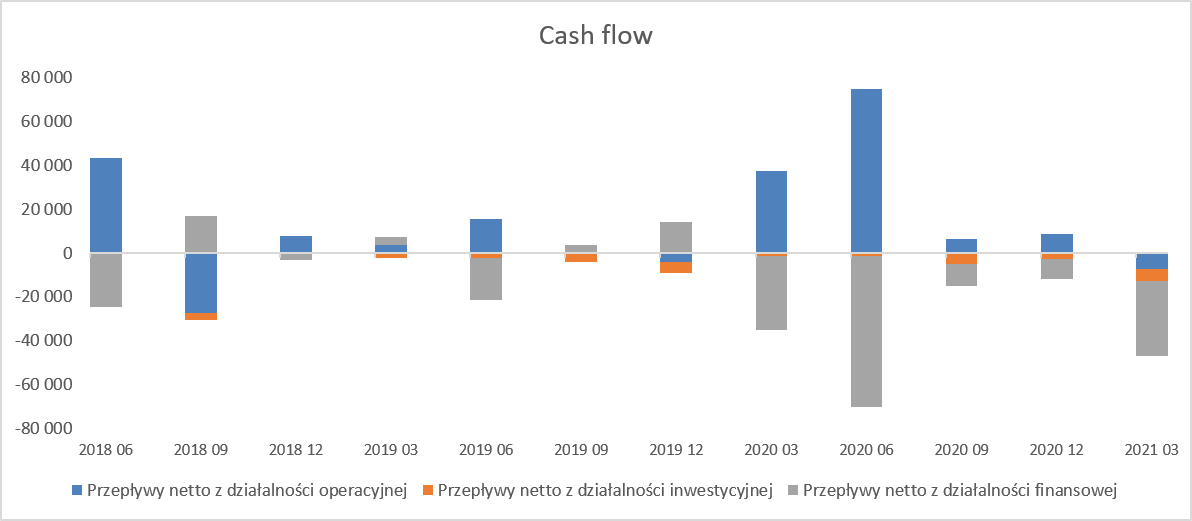

kliknij, aby powiększyćPrzepływy operacyjne za 12 miesięcy wyglądają bardzo dobrze i wyniosły 127,9 mln zł, czyli o ponad 112 mln zł więcej niż rok wcześniej. Jest w tym oczywiście duża zasługa wyższego zysku przed opodatkowaniem (1381 mln zł obecnie vs 74 mln zł w 2019 roku), ale również zmian w kapitale obrotowym. W chwili obecnej zmiany na tym poziomie były ujemne na poziomie -29 mln zł) podczas gdy rok wcześniej pochłonęły one 80 mln zł. Wysokie przepływy operacyjne, przy powtarzalnych inwestycyjnych (10 mln zł w 2020 oraz 13 mln zł rok wcześniej) oraz brak dywidendy spowodowały, że spółka była w stanie obniżyć zadłużenie. Finansowy dług netto wynosi obecnie 165 mln zł w porównaniu do 231 mln zł rok wcześniej. Przeliczając to na wskaźnik DN/EBITDA otrzymujemy wartość 0,85, podczas gdy rok wcześniej było to ponad 2,2. Tak więc sytuacja tutaj również jest bezpieczna a zmiany pozytywne. Miesięczna sprzedaż pędzi dalejProszę spojrzeć na to jak zmieniały się dynamiki sprzedaży r/r w ujęciu miesięcznym oraz kwartalnym wraz już z podanymi danymi za pierwszy kwartał 2021 roku. Przypominam, że GK Autopartner zakończyła czwarty kwartał 2019 roku na poziomie 25-procentowej dynamiki.

kliknij, aby powiększyć

kliknij, aby powiększyćPo słabym okresie marzec-maj 2020 począwszy od czerwca spółka wróciła do wzrostów i to dwucyfrowych wartości. O dynamikach sprzedaży za rok 2020 już trochę było więc proszę popatrzeć na pierwszy kwartał 2021 roku Z miesięcznych danych wynika, że możemy się spodziewać kwartalnej dynamiki na poziomie 28,2 proc. To byłoby nawet więcej niż bardzo dobra dynamika w grudniu 2019 roku. Tutaj jednak trzeba przypomnieć, ze mamy dość duży efekt niskiej bazy w marcu. Patrząc na zaraportowane dane miesięczne w marcu 2021 to widać dynamikę na poziomie prawie 55 proc. Gdybyśmy spróbowali oczyścić jednak te dane to można przyjąć, że standardowa dynamika marca wyniosła ok. 21-22 proc. co przełożyło by się na powtarzalną dynamikę kwartalną bliższą 18 proc. niż tym zaraportowanym na poziomie 28 proc. To i tak dość przyzwoite i silne dane dające nadzieje na dobre wyniki w pierwszym kwartale. Przypomnę również, że drugi kwartał również nie będzie zbyt wymagający pod względem dynamiki sprzedażowej, choć zupełnie inaczej będzie się miała sprawa jeśli chodzi o zysk EBIT. PodsumowanieSpółka w ostatnich kilku miesiącach ostatnio otrzymała dwie rekomendacje analityczne z wycenami na poziomie 10,50-13,30 zł za akcję. Kapitalizacja spółki to ok. 1,3 mld zł przy zysku netto za ostatnie 12 miesięcy 110 mln zł co daje wskaźnik C/Z na poziomie 11-12. Wartość tego wskaźnika, biorąc pod uwagę rosnącą sprzedaż i zyski o przynajmniej kilkanaście procent rocznie nie jest wartością zbyt dużą. Zresztą patrząc historycznie to wskaźnik C/Z przebywał przede wszystkim w zakresie 9-20, czyli obecnie poziomy są raczej niskie. Co ważne spółka nadal ma potencjał na wzrost sprzedaży choćby eksportowej, gdzie jak twierdzi osiąga lepsze rentowności netto. Zresztą przykład Inter Cars, który jest przecież 5 razy większy od omawianej spółki pokazuje, że rozwój jest nadal możliwy. Oczywiście nie należy popadać w hurra optymizm i pamiętać o ryzykach. Pierwszym, które może przyjść na myśl jest jednak koniunktura i wzrost PKB. W chwili obecnej spółka trochę korzysta wręcz na pandemii, zakup nowych aut spada, a ludzie albo importują auta używane lub zostają przy swoich starych samochodach co oczywiście napędza popyt na części zamienne. Jeśli jednak pojawi się dłuższa recesja to może też to mieć przełożenie na odłożenie zakupów aut przez osoby wchodzące np. na rynek pracy czy też drugiego auta w rodzinie, a wtedy już wpływ na Autopartner nie byłby taki korzystny. Tutaj jeszcze kilka danych na temat nowych rejestracji pojazdów używanych w Polsce w ostatnich latach. W 2020 roku zarejestrowano 772 tys. aut używanych czyli o prawie 17 proc. mniej niż rok wcześniej. Nie przeszkodziło to jednak spółce w zwiększeniu krajowej sprzedaży o prawie 6 proc. Z kolei w pierwszym kwartale 2021 roku zarejestrowano o 4,7 proc. używanych aut więcej niż w analogicznym okresie roku poprzedniego choć o 6,8 proc. mniej niż w 2019 roku. Taka tendencja również może wspomóc wzrosty na rynku krajowym. Dodatkowo należy pamiętać, że jednak z roku na rok spółce coraz trudniej będzie osiągać dynamiczne wzrosty sprzedaży, ponieważ baza będzie i jest coraz wyższa. Kolejnym ryzykiem jest możliwość powrotu marży brutto na sprzedaży do poziomów z roku 2019, o ile kurs EUR/PLN będzie się utrzymywał powyżej 4,50 co de facto ma miejsce już od roku. Przypomnę, że 1 proc. dodatkowej marży to w chwili obecnej dodaje 16-17 mln zł zysku przed opodatkowaniem w ujęciu rocznym. Oczywiście wpływ kursu walutowego na zakup towarów (55 proc. zakupów w walutach obcych przede wszystkim EUR i czasami USD) częściowo jest neutralizowany przez sprzedaż w walutach zagranicznych (EUR, CZK, HUF oraz RON) stanowi ok. 48 proc. całości sprzedaży grupy. Dla porównania zakupy w walucie obcej w 2019 roku stanowiły 47 proc. całości zakupów, a sprzedaż walutowa 40 proc. Tak więc występuję dość naturalny hedging, choć trzeba pamiętać, że jednak niekoniecznie w tych samych okresach i tych samych walutach. Na samym końcu warto jeszcze poinformować, że spółka w lutym bieżącego roku złożyła wniosek o dofinansowanie w następstwie wystąpienia covid-19 w kwocie 11,2 mln zł. Autopartner poinformował, że w marcu 2021 wpłynęło 7,2 mln zł, a spodziewa się jeszcze dodatkowych 3,5 mln zł. O ile dobrze rozumiem wartości te nie zostały rozpoznane w księgach rachunkowych spółki w 2020 roku. Jednocześnie spółka informuje, że „Jednak końcowa decyzja co do ostatecznej wysokości dofinansowania oraz jego ewentualnego zwrotu zostanie podjęta po całkowitym rozliczeniu wniosku tj. w terminie do 30 maja 2021 lub w ciągu 30 dni od daty otrzymania ostatniej transzy oraz po ewentualnym przeprowadzeniu urzędowych kontroli w zakresie objętym dofinansowaniem.”. Oświadczam, że posiadam akcje spółki w moim portfelu w chwili obecnej. Nie dokonywałem transakcji w ostatnich 30 dniach. Analizę przeprowadziłem starając się być maksymalnie obiektywnym tak jak tylko potrafię. >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.

Edytowany: 12 kwietnia 2021 10:24

|

|

2

Dołączył: 2021-01-01

Wpisów: 12

Wysłane:

8 kwietnia 2021 14:16:03

przy kursie: 10,90 zł

W mojej ocenie wszystko to wygląda bardzo dobrze. Pozostaje tylko pytanie, do ilu będzie rosło i jak bardzo trzeba być cierpliwym. Znalazłem w swojej głowie bardzo duży plusów, żeby dokupić sobie jeszcze tych akcji. Czy możecie przedstawić mi w waszej ocenie jakie możemy napotkać tutaj minusy?

Co sądzicie o powyższym omówieniu?

Dzięki!

|

|

PREMIUM

147

Dołączył: 2021-01-30

Wpisów: 903

Wysłane:

8 kwietnia 2021 15:29:32

przy kursie: 10,90 zł

Słabością są wysokości dywidend jeśli można tu użyć w ogóle liczby mnogiej. To firma handlowa i można pisać różne chwalebne rzeczy o inwestowaniu w rozwój itp itd niemniej jak dla mnie firma, która zalicza dobry rok powinna cos wypłacić akcjonariuszom choćby symbolicznie co by nie było w okolicach niewypłacania niczego. To taka dobra praktyka mam wrażenie.

|

|

2

Dołączył: 2021-01-01

Wpisów: 12

Wysłane:

9 kwietnia 2021 09:18:39

przy kursie: 10,75 zł

Dzięki za odpowiedź!

Faktycznie dywidendy mało zachęcające.

Niezły strzał wczoraj na fajrant zanotowali. W mojej ocenie prawie wszystko przemawia ZA i będę trzymał w tym roku ich akcje w portfelu. Zainteresowanych zachęcam zapoznać się ze spółką.

|

|

|

|

|

PREMIUM

377

Dołączył: 2011-12-27

Wpisów: 1 003

Wysłane:

18 maja 2021 08:18:33

przy kursie: 11,05 zł

[Autopartner] - twitter.com/PrzemekStanisz3/st... -bardzo dobre wyniki r/r po prostu masakra. Tym niemniej trzeba pamiętać, że to był ostatni kwartał z niską bazą porównawczą. Schody zaczną się teraz - aczkolwiek wycena wskaźnikowa spółki (C/Z - 10,6) wcale nie jest wygórowana i nadal daje przestrzeń do wzrostów. Widać, porównując do poprzednich kwartałów, ze marża handlowa trochę siada i to pewno efekt jednak wejścia do sprzedaży zapasów kupowanych juz po wysokich kursach EUR/PLN. Spółce pomogło również otrzymane dofinansowanie 7,5 mln zł które obniżyło koszty sprzedaży i magazynowania. Najprawdopdobniej kolejne 3,5 mln zł tego dofinansowania podniesie wynik w Q2 2021. Nawet jednak gdybyśmy wyłączyli ten parametr z oceny to i tak r/r spółka poprawiła swoją efektywność kosztową o 2,1 p.p. (3,7 p.p, uwzględniając pozytywny efekt kasy z dofinansowania) - a to duży plus. Generalnie sprzedaż w kwietniu bardzo ładna (choć baza niska - pamiętajmy o tym), pewno podobnie będzie maj i czerwiec. Więc wyniki powinny być dobre czy bardzo dobre, ale jednak raczej nie obstawiam takich dynamik zwiększenia zyskó czy marż jak w tym kwartale.

Edytowany: 18 maja 2021 08:20

|

|

4

Dołączył: 2020-05-25

Wpisów: 22

Wysłane:

18 maja 2021 08:58:16

przy kursie: 11,05 zł

Fajnie, że split przychodów PL/UE się powoli balansuje w stronę UE.

Pytanko: czy taki duży wzrost zapasów +115, może wynikać, z tego że już odpalili nową część hali w Pruszkowie / lub tym drugim miejcu?

Zastanawiam się, bo gdyby to było zatowarowanie to dlaczego zobowiązania wzrosły krótkoterminowe +102, a nie dlugoterminowe? Bo rotacja zapasów? A z drugiej strony coś sprzedadzą, coś dokupią?

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 197

Wysłane:

18 maja 2021 10:25:52

przy kursie: 10,90 zł

Jeśli jest nowy punkt dystrybucji to chwilowo zapasy mogą rosnąć, choć tak naprawdę należałoby oczekiwać spadku cyklu rotacji w kolejnym kwartale. Ponieważ zapas jest finansowany krótkoterminowym kredytem kupieckim udzielanym przez dostawcę (standard płatności to 30 dni , ale nie tak rzadko jest to 3 miesiące) to rosną zobowiązania krótkoterminowe.

|

|

PREMIUM

377

Dołączył: 2011-12-27

Wpisów: 1 003

Wysłane:

18 maja 2021 10:42:12

przy kursie: 10,90 zł

finansowy_laik napisał(a):Fajnie, że split przychodów PL/UE się powoli balansuje w stronę UE.

Pytanko: czy taki duży wzrost zapasów +115, może wynikać, z tego że już odpalili nową część hali w Pruszkowie / lub tym drugim miejcu?

Zastanawiam się, bo gdyby to było zatowarowanie to dlaczego zobowiązania wzrosły krótkoterminowe +102, a nie dlugoterminowe? Bo rotacja zapasów? A z drugiej strony coś sprzedadzą, coś dokupią?

Zapasy wzrosły o 29% a srzedaz o 28% wiec tutaj bym nie szukał w chwili obecnej kwetii, w szczególności, ze pamietaj proszę, że zapasy kupujesz pod przyszłą sprzedać -a ta w kwietniu jak wiemy była bardzo dobra (+60% r/r i +36% dwa lata) . Ale oczywiście warto tę pozycję obserwować. inna sprawa, ze tego typu dystryucja po prostu musi mieć duże stocki - ilośc miejsc do dostarczenia w24h i szerokośc asortymntu to niejako wymusza.

|

|

PREMIUM

377

Dołączył: 2011-12-27

Wpisów: 1 003

Wysłane:

19 maja 2021 10:24:28

przy kursie: 10,65 zł

Rekordy prędkości z turbodoładowaniem w tle - omówienie sprawozdania finansowego AutoPartner po I kw. 2021 r. Spółka zakończyła bardzo dobry rok 2020 z przytupem podwajając w czwartym kwartale swój zysk netto. Skoro tak to pierwszy kwartał 2021 roku zakończył się… jeszcze lepiej, ponieważ AutoPartner swój zeszłoroczny wynik potroił! Oczywiście jest to znakomita wiadomość, choć jak pokażę poniżej częściowo pomogły wydarzenia raczej typu one-off.

kliknij, aby powiększyćSprzedaż w pierwszym kwartale urosła o 28,2 proc., co oczywiście nie było żadnym zaskoczeniem biorąc pod uwagę miesięczne raportowanie sprzedaży. Rozbijając obrót na szczegóły widzimy, że zdecydowanie szybciej rośnie sprzedaż towarowa do UE (+40,0 proc. r/r) niż w kraju (+20,5 proc.). W chwili obecnej towarowa sprzedaż krajowa stanowi 55 proc. całej sprzedaży towarowej, podczas gdy dwa lata temu było o 7,5 p.p. więcej. Oczywiście szybsza dynamika eksportowa niespecjalnie dziwi, ponieważ w Polsce spółka ma już dość dobre pokrycie filiami całego kraju, a w Europie jest jeszcze dużo do zrobienia. Przypomnę, że AutoPartner podwyższył i utrzymał ceny sprzedaży od kwietnia zeszłego roku w odpowiedzi na istotny wzrost kursu EUR/PLN. Oczywiście wpłynęło to na zwiększenie wartości procentowej (a potem również kwotowej) marży brutto na sprzedaży począwszy od Q2 2020. To zaś wprost oznacza, że kolejny kwartał będzie już dość porównywalny pod względem marży brutto na sprzedaży w ujęciu procentowym. Innymi słowy będziemy mieli wyższą bazę porównawczą, choć jeszcze w miarę niska sprzedaż zeszłoroczna powinna pomagać. Marża brutto na sprzedaży wyniosła obecnie rekordowe 131,4 mln zł, co oznaczało dynamikę na poziomie 25,4 proc. i przełożyło się na rentowność na poziomie 27,6 proc., czyli o 1,4 p.p. wyższą niż rok wcześniej. W poprzednim kwartale różnica na marży wynosiła 1,8 p.p. – tak więc maleje. W każdym razie spółka wypracowała 34,1 mln zł marży więcej. Na poziomie zysku operacyjnego mamy kwotę 48,6 mln zł co przekłada się r/r o 29,6 mln zł więcej przy dynamice aż o 155 proc. wyższej. Patrząc na rentowność operacyjną w ujęciu procentowym widzimy 10,2 proc. czyli jej podwojenie rok do roku! Tutaj jednak trzeba wspomnieć o one-off otrzymanym przez spółkę w analizowanym kwartale. Było to wsparcie z tytułu Covid w kwocie 7,5 mln zł. Dla uważnych czytelników poprzedniej analizy nie powinno to być zaskoczenie, ponieważ spółka sygnalizowała to w raporcie rocznym i zwracałem na to uwagę. W tym momencie chciałem oddać hołd zarządowi i przyznać im duże brawa za transparentność oraz jasne opisanie tej kwestii w swoim kwartalnym sprawozdaniu i pokazanie jak wyglądałyby koszty gdyby tego wsparcia nie było. Zainteresowanych zachęcam do zapoznania się z notą nr 9. Wyłączywszy to wydarzenie jednorazowe otrzymujemy powtarzalny zysk operacyjny na poziomie 41,1 mln zł przy dynamice r/r +116 proc. oraz rentowności operacyjne – 8,6 proc. czyli o 3,5 p.p. wyższej od tej z Q1 2020. To i tak znakomite wyniki i tak należy je traktować. Spółka poinformowała również, że otrzymała dodatkowe 3,7 mln zł w drugim kwartale i jeśli wszystko dobrze pójdzie to zostanie ono zapewne wtedy rozpoznane i również pozytywnie wpłynie na wynik. Wysoka dynamika zysku EBIT jeszcze bardziej rośnie gdy popatrzymy na zysk brutto, który wyniósł 46,7 mln zł i był wyższy rok do roku o 31 mln zł co oznacza jego potrojenie! W tym wypadku pomogło saldo na działalności finansowej, które wyniosło – 1,8 mln zł czyli o 1,5 mln zł mniej niż rok wcześniej. To przede wszystkim efekt ujemnych różnic kursowych w bazie porównawczej. Tylko same różnice kursowe niezrealizowane (efekt przeliczenia należności i zobowiązań an koniec kwartału) były rok wcześniej o 1,0 mln zł wyższe. Proszę pamiętać, że był to okres kiedy kurs na 31 marca 2020 roku wyniósł 4,55 czyli o 30 groszy więcej niż na koniec poprzedniego roku. Obecnie ta różnica wynosiła tylko 5 groszy. Spółka zapłaciła również kilkaset tysięcy mniej odsetek kredytowych co z kolei jest efektem spadku stóp procentowych. Tak więc wyniki, obojętnie czy z tymi dwoma zdarzeniami typu one-off czy nie należy uznać za po prostu wyśmienite.Żeby nie było tak cukierkowato proszę spojrzeć na wyniku w ujęciu kilku ostatnich kwartałów.

kliknij, aby powiększyćOczywiście wyglądają one nadal bardzo dobrze, ale tendencja wytracania dynamiki jest jednak widoczna. Marża brutto na sprzedaży wynosi 27,6 proc. i jest ona najniższa (w ujęciu procentowym oczywiście) w ostatnich 4 kwartałach po wprowadzeniu podwyżek. To oczywiście nic dziwnego, ponieważ podwyżki zadziałały na marże od razu i ze zdwojonym efektem. Spółka nie dość, że podniosła ceny to jeszcze profitowała przez pewien czas ze sprzedaży części z zapasu, który był kupowany w tańszych cenach ze względu na niższy kurs EUR/PLN. A przypomnę, że rotacja towarów wynosi około 5 miesięcy. Ten efekt musiał przecież kiedyś wygasnąć, a kurs EUR/PLN w ostatnich 12 miesiącach utrzymuje się w miarę w niskim przedziale wahań 4,4-4,6. Patrząc na zyski netto w okresie Q2-Q4 2020 to wynosiły one odpowiednio 32, 36 i 29 mln zł w porównaniu do znormalizowanego obecnie na poziomie ok. 31 mln zł. To jest jednak sygnał, że poprawa zysków w kolejnych kwartałach, patrząc r/r, będzie jednak większym wyzwaniem niż ostatnio kiedy to odnoszono się do bazy na poziomie 12-15 mln zł. Znormalizowany zysk netto w tym kwartale oznacza rentowność netto na poziomie 6,5 proc. a w ostatnich trzech był to przedział 6,5-8,2 procent. Oczywiście różnica to przede wszystkim efekt obniżki marży procentowej brutto na sprzedaży. Trudno tutaj tak naprawdę mówić o obniżce, a raczej o powrocie do normalności. Spółka, przed pandemią, realizowała marżę handlową w przedziale 26-28 proc., podczas gdy ostatnio było to bliżej 29-30 procent. W poprzedniej analizie założyłem, że przynajmniej jeszcze jeden kwartał powinien być bardzo silny. I faktycznie trafiłem, choć oczywiście nie spodziewałem się aż potrojenia wyniku. W chwili obecnej można chyba przyjąć, że dynamiki zyskowności na poziomie setek procent raczej są już za nami. Z drugiej strony na plus spółki będzie działało zwiększenie sprzedaży (kwiecień r/r + 59,5 proc.- niska baza jednak) co powinno rekompensować spodziewany spadek marży handlowej w ujęciu procentowym. Szybka analiza zakładająca sprzedaż w drugim kwartale na poziomie 540 mln zł (+36,0 proc. r/r) , marży handlowej jako 28,0 proc. (-2,3 p.p. r/r) oraz znormalizowanej rentowności EBIT 7,5 proc. daje nam (włączywszy 3,45 mln zł dofinansowania) wynik na poziomie EBIT trochę wyższy niż rok wcześniej. A jest to analiza, która nie jest super optymistyczna, wiec nie można wykluczyć, że będzie lepiej. Oczywiście można się zacząć zastanawiać czy potencjalnie niewielkie dynamiki wzrostu zysków nie zniechęciłyby trochę inwestorów w stosunku do tej spółki. Proszę jednak pamiętać, że obecny wskaźnik C/Z wynosi niecałe 11, więc trudno go uznać za specjalnie wygórowany i zakładający perspektywy wzrostu zysków o duże kilkadziesiąt procent rok do roku. Tutaj warto też zaznaczyć, że spółka przypomina o pewnej specyfice rynków eksportowych gdzie osiąga niższą marżę brutto, ale jednocześnie również ponosi niższe koszty operacyjne. To może sugerować, że trend rosnącej sprzedaży eksportowej z punktu widzenia całej rentowności spółki wcale nie musi być ujemny. Spójrzmy teraz krótko na raportowaną sprzedaż w ujęciu miesięcznym. Miesięczna sprzedaż pędzi dalejProszę spojrzeć na to jak zmieniały się dynamiki sprzedaży r/r w ujęciu miesięcznym oraz kwartalnym wraz już z podanymi danymi za pierwszy kwartał 2021 roku. Przypominam, że GK AutoPartner zakończyła czwarty kwartał 2019 roku na poziomie 25-procentowej dynamiki.

kliknij, aby powiększyćDynamika marcowa (+54,3 proc.) i kwietniowa (+59,5 proc. r/r) są oczywiście mylące i spowodowane niską bazą z roku poprzedniego kiedy to te dwie dynamiki r/r wynosiły -3,2 proc. oraz 14,8 proc. W zeszłym roku w maju było już w zasadzie płasko (+0,5 proc.) a czerwiec przyniósł istotne odbicie r/r (+17,3 proc.), które utrzymało się przynajmniej do końca lutego 2021 roku. Patrząc na pewną sezonowość, liczbę dni handlowych i trend w porównaniu do danych z roku 2019 można przyjąć, że spółka powinna powtórzyć sprzedaż kwietniową w maju i w czerwcu, a to powinno się przełożyć na około 540 mln zł sprzedaży kwartalnej i dynamikę r/r na poziomie ok. 36 procent. Jak będzie zobaczymy, ale taka prognoza wydaje się być realna. Zapas to podstawaPojawiły się komentarze, że spółka zawiodła pod kątem przepływów i kapitału pracującego. Spójrzmy więc na cash-flow.

kliknij, aby powiększyćPrzepływy operacyjne za ostatni kwartał faktycznie wyglądają kiepsko, ponieważ były ujemne i wyniosły -7,4 mln zł, czyli o ponad 452 mln zł gorzej niż rok wcześniej przy jednak 3-krotnie wyższym zysku netto. Odpowiedź tkwi w zmianie w kapitale obrotowym. Obecnie była to wartość -59 mln zł, a rok wcześniej +20 mln zł. I tutaj tkwi odpowiedź tego niedoboru. Proszę zwrócić uwagę, że obecnie spółka zwiększyła zapasy na 115 mln zł (kw./kw.), podczas gdy rok temu ich wartość miedzy końcem roku a końcem pierwszego kwartału w zasadzie się nie zmieniła. Mamy tutaj jednak do czynienia z specyfiką bazy porównawczej. W tamtym okresie, ze względu na pandemię (łańcuchy dostaw ale również niepewność co do przyszłej sprzedaży) towarowanie zostało mocno wstrzymane. Obecnie spółka działa normalnie a sprzedaż w kwietniu była przecież bardzo wysoka. Dlaczego pisze o kwietniu – ponieważ przypomnę, że o ile należności i zobowiązania dotyczą zdarzeń przeszłych (rozrachunki z tytułu sprzedanych bądź zakupionych towarów) to zapasy związane są z przyszłą sprzedażą. Zapas towarów kupujemy po prostu po to aby później je sprzedać. Więc tak naprawdę licząc rotację zapasów należałoby się odnosić nie do kosztu wytworzenia historycznego, ale tego przyszłego (opartego na planowanej sprzedaży). Jeśli wykonalibyśmy takie ćwiczenie bazując na danych za Q2 2020 oraz spodziewanych (jak opisałem powyżej) danych za Q2 2021 to rok wcześniej rotacja towarów wynosiłaby ok. 150 dni, a obecnie 138. Tak więc tutaj możemy mieć nawet poprawę. Oczywiście sam nominalny wzrost sprzedaży pokazuje, że warto jednak mieć ten temat z tyłu głowy, ale w obecnej sytuacji nie wydaje mi się, aby ryzyko związane z zapasami istotnie wzrosło. Wzrosły również należności handlowe r/r o 27 proc. co jest porównywalne z dynamiką sprzedaży i daje rotację w dniach na poziomie poniżej 30. Tutaj również nie widać specjalnych powodów do zmartwień. Zobowiązania handlowe wyniosły 193 mln zł i były wyższe o 102 mln zł r/r, co wynikało przede wszystkim z zwiększenia zapasów, o czym pisałem powyżej. Ze względu na krótszą rotację niż w wypadku towarów nie były jednak one w stanie pokryć zwiększenia zatowarowania. Finansowy dług netto wynosi obecnie 185 mln zł w porównaniu do 218 mln zł rok wcześniej. Przeliczając to na wskaźnik DN/EBITDA otrzymujemy wartość 0,9, podczas gdy rok wcześniej było to 2,1. Tak więc sytuacja tutaj również jest bezpieczna a zmiany pozytywne. PodsumowanieKapitalizacja spółki to ok. 1,4 mld zł przy zysku netto za ostatnie 12 miesięcy 136 mln zł co daje wskaźnik C/Z na poziomie 10-11. Wartość tego wskaźnika, biorąc pod uwagę rosnącą sprzedaż i zyski o przynajmniej kilkanaście procent rocznie nie jest to wycena wysoka. Patrząc historycznie to wskaźnik C/Z przebywał przede wszystkim w zakresie 9-20, czyli obecnie poziomy są raczej niskie. O spodziewanym spadku dynamik zysków w kolejnych kwartałach pisałem już wcześniej. Być może rynek dyskontuje jednak mniej optymistyczny niż mój scenariusz, ewentualnie zakłada dalsze osłabienie złotego i brak kolejnych podwyżek cen. Dodatkowo z każdym kolejnym kwartałem poprawa dynamik w ujęciu procentowym może być trudniejsza ze względu na rosnącą bazę. Jednak spółka wciąż ma atrakcyjny potencjał na wzrost sprzedaży eksportowej, gdzie jak twierdzi osiąga lepsze rentowności netto. Zresztą przykład Inter Cars, który jest przecież 5 razy większy od omawianej spółki pokazuje, że rozwój jest nadal możliwy. Oświadczam, że posiadam akcje spółki w moim portfelu w chwili obecnej. Nie dokonywałem transakcji w ostatnich 30 dniach. Analizę przeprowadziłem starając się być maksymalnie obiektywnym tak jak tylko potrafię. >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.

Edytowany: 6 lipca 2022 11:23

|

|

49

Dołączył: 2020-06-17

Wpisów: 243

Wysłane:

16 września 2021 11:18:33

przy kursie: 13,85 zł

Nawet nie wiecie jak mnie cieszy, że ten wątek jest taki pusty, a Mercatora czy CDR pękają w szwach.

Kolejne rekordowe wyniki, super dynamika, marże. Mniejsza zależność od cen energii niż spółki produkcyjne, niezagrożony popyt (auta spalinowe jeszcze długie lata będą naprawiane) przy jednoczesnych problemach z zakupem nowego auta, rozwój na rynkach eksportowych. Jedna z kilku najbezpieczniejszych spółek w skali całej giełdy. Piękny i harmonijny wzrost wyceny, spokojny sen, nie trzeba stawiać stop lossów.

Edytowany: 16 września 2021 11:19

|

|

PREMIUM

1

Dołączył: 2021-05-20

Wpisów: 47

Wysłane:

23 listopada 2021 21:55:16

przy kursie: 12,80 zł

Wyniki dobre, myślę ze kolejny kwartał dołoży następne ~45mln i możemy na ~190mln rocznego zysku wylądować.

Zastanawiam się tylko czy mimo dobrych wyników kurs nie szykuje się już do jakiejś korekty ~bo balansujemy na wsparciu w okolicy 12,80-12,90 (wcześniejsze dołki korekt)

|

|

PREMIUM

377

Dołączył: 2011-12-27

Wpisów: 1 003

Wysłane:

2 grudnia 2021 16:26:29

przy kursie: 13,90 zł

Rekord goni rekord - omówienie sprawozdania finansowego AutoPartner po III kw. 2021 r. Spółka zakończyła bardzo dobry trzeci kwartał z zyskiem netto na poziomie 51 mln zł, co daje dynamikę rok do roku na poziomie 39,4 proc., czyli o 9,2 p.p. wyższą od dynamiki sprzedaży.

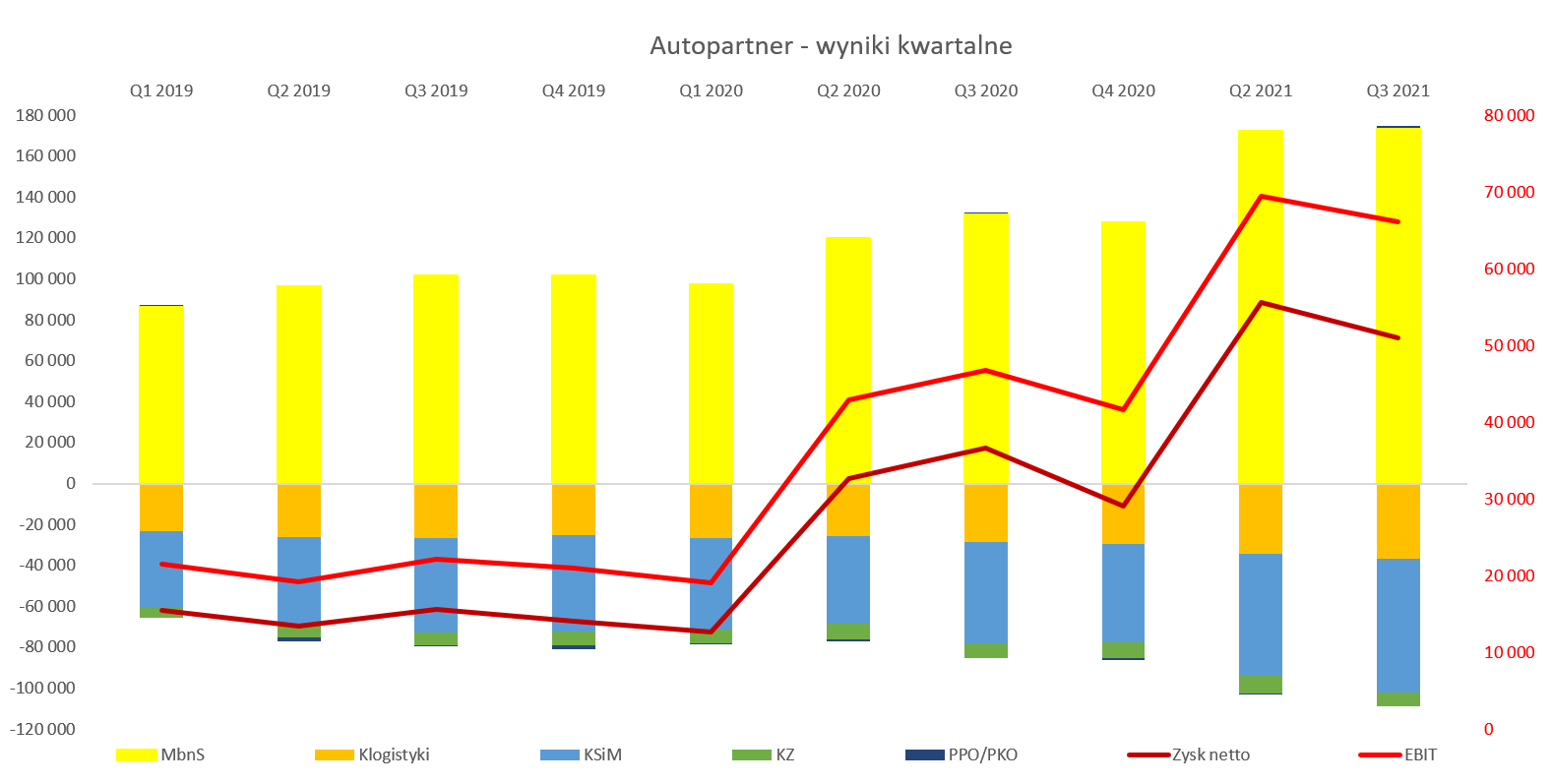

kliknij, aby powiększyć

kliknij, aby powiększyćSprzedaż w trzecim kwartale urosła o 30,3 proc., co oczywiście nie było żadną niespodzianką biorąc pod uwagę miesięczne raportowanie sprzedaży. Oczywiście zaskoczeniem nie było dla osób rzeczywiście interesujących się spółką, ponieważ np. konsensus sprzedaży oparty na prognozach analityków z biur maklerskich był na poziomie prawie 6 proc. niższym czyli w granicach 582 mln zł. W jaki sposób doszli do takiego wniosku mając podane wyniki sprzedażowe w zasadzie na tacy zostanie zapewne ich słodką tajemnicą. Pozwolicie więc, że nie będę się odnosił w wypadku tej spółki do porównania w stosunku do konsensusu na poziomie różnych rodzajów rentowności. Rozbijając obrót na szczegóły widzimy, że podobnie jak ostatnio zdecydowanie szybciej rośnie sprzedaż towarowa do UE (+38,9 proc. r/r) niż w kraju (+23,5 proc.). Jednak aby być uczciwym trzeba napisać, że dystans w p.p. się tutaj zmniejsza. W chwili obecnej przewaga jest na poziomie 15,4 p.p. (38,9-23,5) , podczas gdy w ostatnich kilku kwartałach było to raczej 18-22 procent. W chwili obecnej towarowa sprzedaż krajowa stanowi 54,9 proc. całej sprzedaży towarowej, podczas gdy trzy lata temu było o prawie 12 p.p. więcej. Oczywiście szybsza dynamika eksportowa niespecjalnie dziwi, ponieważ w Polsce spółka ma już dość dobre pokrycie filiami całego kraju, a w Europie jest jeszcze dużo do zrobienia. Z drugiej strony proszę pamiętać, że przedstawiciele obydwu spółek z tej branży notowanych na GPW podkreślają wyjątkowo dobre makrootoczenie w Polsce i w Europie. Problemy z dostępnością nowych aut przekładają się na dłuższe użytkowania starych bądź decyzją o sprawdzeniu auta używanego. Obojętnie jaką decyzję taki użytkownik podejmuje to i tak jest to korzystne dla aftermarketu, ponieważ zwiększa prawdopodobieństwo konieczności przeglądu czy naprawy takiego auta. Dodatkowo struktura sprowadzanych aut do Polski zdecydowanie wskazuje na starsze modele – auta powyżej 10 lat stanowią ponad połowę takiego importu. W chwili obecnej spółka posiada 103 filie w Polsce - 11 otwarć w ciągu 9 miesięcy, podczas gdy np. rok 2015 kończyła z liczbą 58. W zasadzie rok w rok AutoPartner otwiera systematycznie po kilka filii, poza pandemicznym 2020 rokiem. Przypomnę, że AutoPartner podwyższył i utrzymał ceny sprzedaży od kwietnia zeszłego roku w odpowiedzi na istotny wzrost kursu EUR/PLN. Oczywiście wpłynęło to na zwiększenie wartości procentowej (a potem również kwotowej) marży brutto na sprzedaży począwszy od Q2 2020. Jest więc to drugi w pełnie porównywalny rok do roku kwartał jeśli chodzi o efekt podniesienia cen.

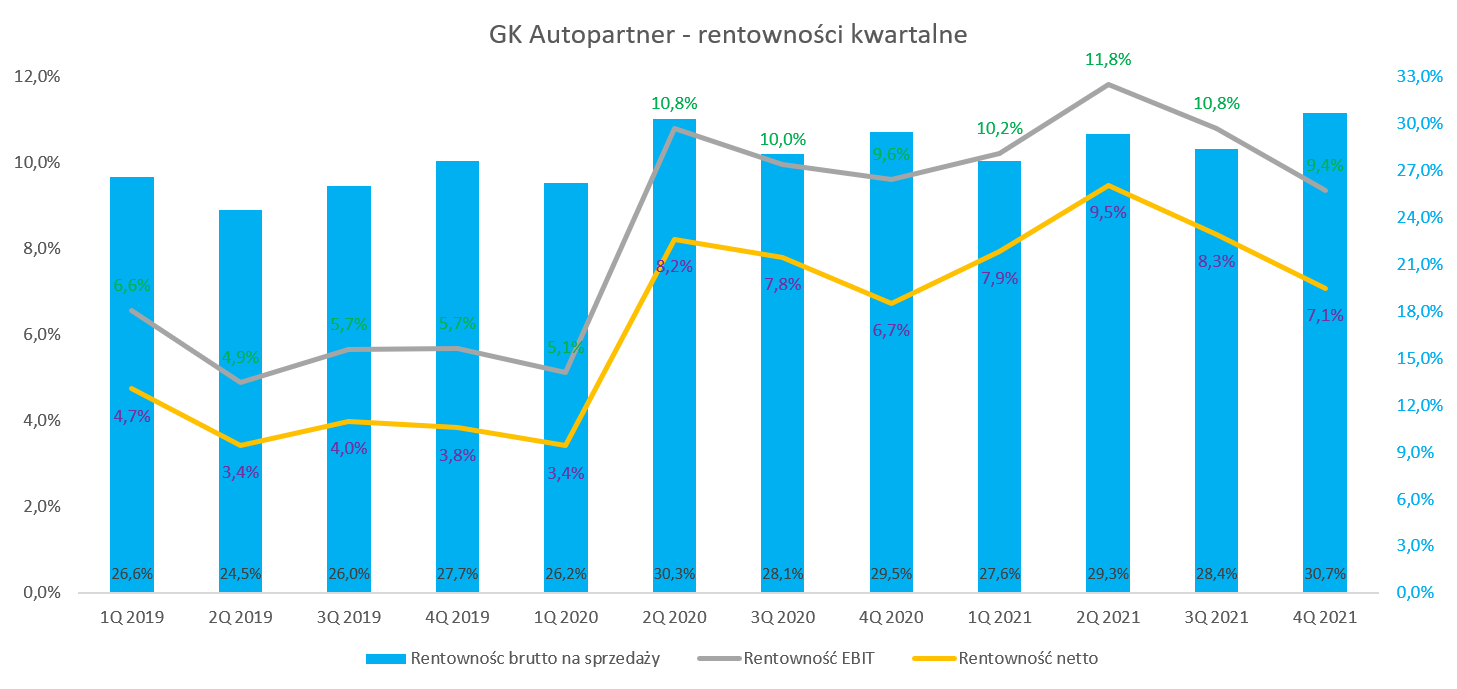

kliknij, aby powiększyćWidać to dobrze na powyższym wykresie oraz skoku rentowności brutto na sprzedaży (określanej przeze mnie marżą handlową) w drugim kwartale 2020 roku, oraz co za tym poszło rentowności ogólnej całej spółki. Marża brutto na sprzedaży wyniosła obecnie rekordowe 173,4 mln zł, co oznaczało dynamikę na poziomie 31,8 proc. i przełożyło się na rentowność na poziomie 28,4 proc., czyli o 0,3 p.p. wyższą niż rok wcześniej. Spółka wypracowała 41,8 mln zł marży więcej r/r, choć trzeba zaznaczyć, że zdecydowana większość (95 proc.) pochodziła ze wzrostu sprzedaży, a nie procentowej poprawy rentowności. Innymi słowy, nie oczekiwałbym w kolejnych okresach śrubowania rentowności procentowych, a raczej zwracał uwagę na raportowane miesięcznie dynamiki sprzedaży. Na poziomie zysku operacyjnego mamy kwotę 66,1 mln zł co przekłada się r/r o 19,3 mln zł więcej przy dynamice +42 proc.. Patrząc na rentowność operacyjną w ujęciu procentowym widzimy 10,8 proc., czyli o 0,8 p.p. więcej niż rok wcześniej. Dynamika zysku operacyjnego była wyższa od dynamiki sprzedaży, a to oznacza, że pozytywnie zadziałała dźwignia operacyjna. Tutaj jednak zapala się pewna niewielka lampka ostrzegawcza. Otóż suma kosztów logistyki, sprzedaży i marketingu rosła nieco szybciej niż sprzedaż, a konkretnie o 0,7 p.p. Na szczęście nie wydarzyło się tak na kosztach zarządu, które wręcz r/r spadły o 10 proc. i 0,8 mln zł. To wraz z dodatnią zmianą na pozostałej działalności operacyjnej (+0,8 mln zł) spowodowało, że udało się poprawić rentowność operacyjną nie tylko w ujęciu wartościowym, ale również procentowym. Jeśli ktoś będzie szukał dziury w całym to wskaże, że wyniki trzeciego kwartały były jednak gorsze od kwartału poprzedniego i to zarówno na poziomie zysku operacyjnego (-3,2 mln zł) jak i zysku netto, który był niższy o 4,6 mln zł. A do tego dodajmy jeszcze rosnącą kwartał do kwartału sprzedaż o 4 proc. I jest to oczywiście prawda, a jej wytłumaczenie to przede wszystkim marża handlowa. Otóż w poprzednim kwartale wyniosła ona aż 29,3 proc., podczas gdy obecnie 28,4 proc. Różnica 0,9 p.p, nie brzmi jakoś specjalnie istotnie, ale przemnażając przez 611 mln zł sprzedaży otrzymujemy marże handlową niższą o 5,8 mln zł. Na poziome dynamik zysku netto mamy r/r +39,4 proc., czyli dość podobnie jak przy zysku operacyjnym. Podsumowując analizę rachunku zysków i strat należy ocenić wyniki trzeciego kwartału jako bardzo dobre, choć nie rekordowe. Już podczas poprzedniej analiza (Q1 2021) zwracałem uwagę na tendencję wytracania dynamiki i jest ona nadal widoczna. Plusem niewątpliwie jest jednak odbicie marży handlowej w porównaniu do pierwszego kwartału. Wtedy wyniosła ona tylko 27,6 proc. i była najniższą (w ujęciu procentowym oczywiście) od momentu wprowadzenia podwyżek. W chwili obecnej trzeba pamiętać, że kurs EUR/PLN jednak jest nie do końca korzystny dla spółki i może to wpływać na wyższe ceny zakupu. Z drugiej strony na całym rynku słyszy się o wprowadzonych (prawie w sposób ciągły) podwyżkach przez producentów części, a to stwarza okazję do pewnego zarobku na marży na towarach, które zostały kupione jeszcze przed podwyżką. Patrząc wprzód to zysk netto w Q4 2020 wynosił 29 mln zł więc nie jest on mega wyzwaniem w porównaniu do ostatnio osiąganych poziomów 50-55 mln zł.. Pamiętać oczywiście trzeba, że sprzedażowo jednak Q4 powinien być słabszy niż Q3, choć oczywiście lepszy rok do roku. Dodatkowe wspomnę o pewnej specyfice rynków eksportowych gdzie AutoPartner osiąga niższą marżę handlową, ale jednocześnie również ponosi niższe koszty operacyjne. To może sugerować, że trend rosnącej sprzedaży eksportowej z punktu widzenia całej rentowności spółki wcale nie musi być ujemny. Spójrzmy teraz krótko na raportowaną sprzedaż w ujęciu miesięcznym.

kliknij, aby powiększyćDynamika października (+30,8 proc.) była w zasadzie powtórzeniem z malutką górką dynamiki osiągniętej w trzecim kwartale. Jeśli do tego dodamy fakt, że w zasadzie w październiku bieżącego roku był 1 dzień roboczy mniej to wygląda to jeszcze lepiej. Co prawda porównując do roku 2019 mamy dynamikę na poziomie 48 proc., podczas gdy w dwóch wcześniejszych miesiącach przekraczała ona 50 proc. Tutaj znowu wchodzi efekt mniejszej (tym razem o 2) ilości dni roboczych w 2021 w porównaniu do 2019. Gdybyśmy chcieli porównywać sprzedaż per dzień roboczy to dynamik 2021/2020 w październiku wynosiłaby +37,0 proc., a 2021/2019 nawet +62 proc. Zapas to podstawaW ostatniej analizie wskazywałem na dość przeciętne przepływy operacyjne i w zasadzie można to powtórzyć.

kliknij, aby powiększyćPrzepływy operacyjne za ostatni kwartał faktycznie wyglądają kiepsko, ponieważ były ujemne i wyniosły -27,5 mln zł, czyli o ponad 34 mln zł gorzej niż rok wcześniej przy jednak wyższym zysku netto. Odpowiedź tkwi tak jak ostatnio w zmianie w kapitale obrotowym, w szczególności dotyczącym zapasów. Obecnie była to wartość -54 mln zł, a rok wcześniej -24,7 mln zł. Patrząc narastająco od początku roku to zapasy wzrosły o 160 mln zł, podczas gdy w analogicznym okresie roku poprzedniego był to wzrost o niecałe 32 mln zł. I tutaj tkwi tak naprawdę odpowiedź tego niedoboru. Można się powtórzyć lub przekopiować wytłumaczenia z analiz innych spółek. Większość podmiotów, jeśli było w stanie, zwiększyło w 2021 roku zapasy, aby uniezależnić się od ryzyka potencjalnych problemów związanych z przerwanymi łańcuchami dostaw.

kliknij, aby powiększyćJeśli jednak popatrzymy na wskaźniki rotacji kapitału obrotowego to dramatu nie widać. Rotacja towarów w dniach na poziomie 132 to tylko o 1 dzień więcej niż rok wcześniej. Trochę gorzej wygląda to na należnościach, które wzrosły o 8 dni do poziomu 37 dni,. Wciąż jednak ta liczba nie wydaje się być specjalnie niepokojąca, w szczególności, że po prostu baza zeszłoroczna była dość niska. Nie zmienia to faktu, że osobiście spoglądałbym na te dane w kolejnych okresach, aby upewnić się, że nie dzieje się nic niepokojącego. To co jednak nie jest silną stroną spółki to rotacja zobowiązań. Jeśli spojrzymy tylko na zobowiązania handlowe to wyniosły one obecnie 120 mln zł w porównaniu do 128 mln zł rok wcześniej. A przecież w międzyczasie sprzedaż wzrosła o 30 proc. W efekcie rotacja zobowiązań z 34 dni spadła do 25. To zaś powoduje, że cykl konwersji gotówki jednak zauważalnie rośnie. Tutaj porównanie do Inter Cars nie wypada zbyt dobrze, ponieważ AutoPartner ma po prosu istotnie krótsze terminy u swoich dostawców. Finansowy dług netto wynosi obecnie 244 mln zł w porównaniu do 160 mln zł rok wcześniej, co oznacza dość wysoką dynamikę na poziomie 50 procent. To może niepokoić, ale gdy przeliczmy to na wskaźnik DN/EBITDA otrzymujemy wartość 1,0 czyli nawet trochę niższą niż ta rok wcześniej. Po prostu 12 miesięczna EBITDA wzrosła w tym okresie o 60 proc. PodsumowanieKapitalizacja spółki to ok. 1,8 mld zł przy zysku netto za ostatnie 12 miesięcy 173 mln zł co daje wskaźnik C/Z na poziomie 10-11. Wartość tego wskaźnika, biorąc pod uwagę rosnącą sprzedaż i zyski o przynajmniej kilkanaście procent rocznie nie jest to wycena wysoka. Patrząc historycznie to wskaźnik C/Z przebywał przede wszystkim w zakresie 9-20, czyli obecnie poziomy są raczej niskie. Jeśli przyjmiemy za model wyceny EV/EBITDA to otrzymujemy wskaźnik na poziomie 8. Być może rynek dyskontuje jednak mniej optymistyczny niż mój scenariusz, ewentualnie zakłada dalsze osłabienie złotego i brak kolejnych podwyżek cen. Nie można wykluczyć, że część inwestorów obawia się otwarcia nowego centrum dystrybucyjnego w drugiej połowie 2022 roku, które zapewne w perspektywie pół roku może przynieść krótkotrwałe osłabienie rentowności, zanim osiągnie pełną efektywność. Warto podkreślić, że spółka wciąż ma atrakcyjny potencjał na wzrost sprzedaży eksportowej, gdzie jak twierdzi osiąga lepsze rentowności netto. Dodatkowo sama sprzedaż krajowa przy sprzyjającym makro-otoczeniu nadal nie osiągnęła sufitu. W 2022 roku powinni zacząć powoli profitować otwarcia z 2021 roku, co zakładam pozytywnie wpłynie zarówno na sprzedaż jak i marżę operacyjną. Powinno więc być dobrym amortyzatorem rosnących kosztów takich jak płace czy benzyna. Zresztą przykład Inter Cars, który jest przecież 5 razy większy od omawianej spółki pokazuje, że rozwój jest nadal możliwy. A przecież AutoPartner jest kilkukrotnie mniejszy i nadal nie wszedł w wiele dziedzin (opony, części dla aut ciężarowych, etc.), w których jego starszy i większy brat jest obecny. Oświadczam, że posiadam akcje spółki w moim portfelu w chwili obecnej. Nie dokonywałem transakcji w ostatnich 30 dniach. Analizę przeprowadziłem starając się być maksymalnie obiektywnym tak jak tylko potrafię. >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.

Edytowany: 6 grudnia 2021 16:24

|

|

PREMIUM

377

Dołączył: 2011-12-27

Wpisów: 1 003

Wysłane:

12 kwietnia 2022 14:52:08

przy kursie: 16,15 zł

Eksportowy partner samochodowy - omówienie sprawozdania finansowego Auto Partner po IV kw. 2021 r. Spółka zakończyła bardzo dobry czwarty kwartał z zyskiem netto na poziomie 41,6 mln zł co daje dynamikę rok do roku +43 proc., czyli o 7,4 p.p. wyższą od dynamiki sprzedaży.

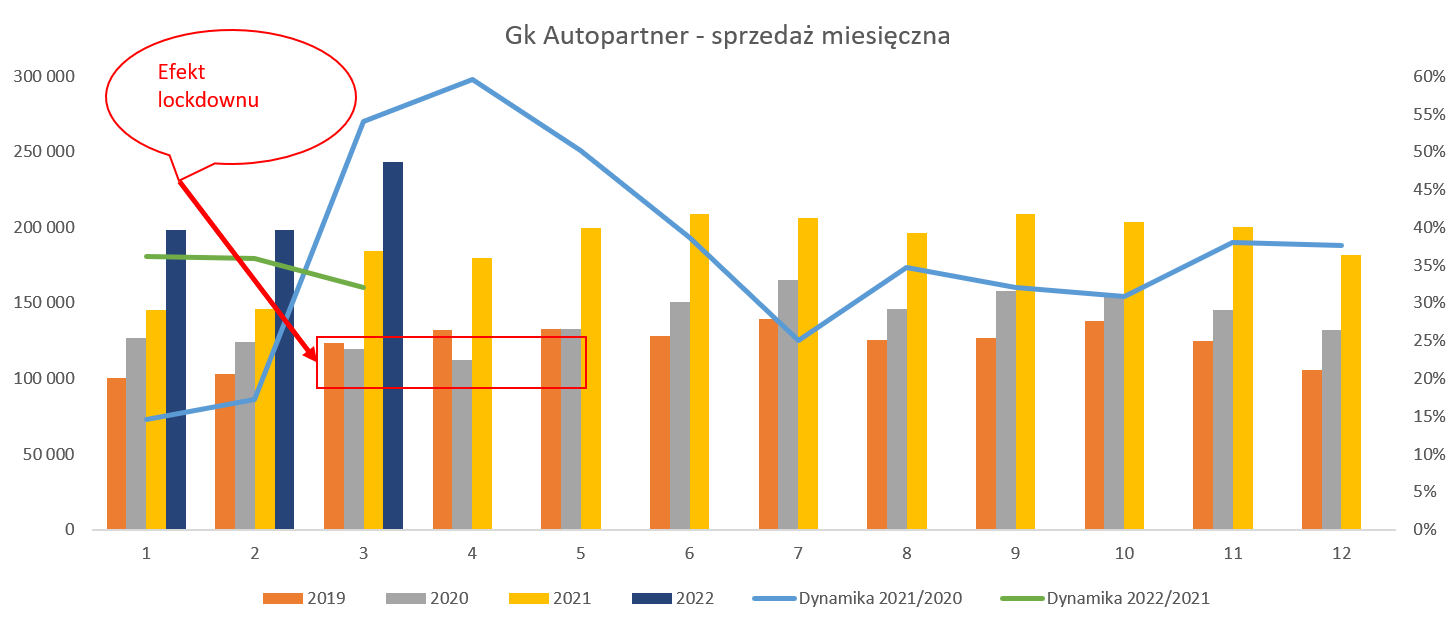

kliknij, aby powiększyć

kliknij, aby powiększyćSprzedaż w czwartym kwartale urosła o 36 proc., co oczywiście nie było żadną niespodzianką biorąc pod uwagę miesięczne raportowanie sprzedaży. W poprzedniej analizie dotyczącej wyników Q3 trochę się naśmiewałem, z konsensusu analityków z biur maklerskich, który zakładał wtedy przychody o 6 proc. niższe pomimo raportowania danych sprzedażowych. Tym razem już tego błędu analitycy nie popełnili. Wspominam o tym, bo zyski zaraportowane przez spółkę nieznacznie (ale jednak) odbiegły tym razem na minus od konsensusu. Do tego za chwilę wrócę. Cały czas najważniejszym driverem wzrostu obrotów jest sprzedaż towarowa do UE (+38,9 proc. r/r), choć będą ostatnim, który odważy się na krytykowanie dynamiki wzrostu na rynku krajowym niż w kraju, która dobiła prawie do 27 proc. W chwili obecnej towarowa sprzedaż krajowa stanowi 53 proc. całej sprzedaży towarowej, podczas gdy trzy lata temu było o 9,5 p.p. więcej. Oczywiście szybsza dynamika eksportowa niespecjalnie dziwi, ponieważ w Polsce spółka ma już dość dobre pokrycie filiami całego kraju, a w Europie jest jeszcze dużo do zrobienia. Potwierdza to również sam Prezes pisząc w liście do akcjonariuszy, że „na zagranicznych rynkach mamy jeszcze sporo do osiągnięcia, dlatego w 2022 r., jak i kolejnych latach, będziemy dążyli do dalszego zintensyfikowania działalność eksportowej”. Jest to jasny sygnał, że powinniśmy nadal oczekiwać dwucyfrowych dynamik jeśli chodzi o sprzedaż grupy. Wysokie dynamiki (krajowe i zagraniczne) to efekt działań organicznych takich jak powiększanie ilości fili w Polsce (14 nowych w 2021 roku i 106 na koniec roku), poszerzanie asortymentu czy optymalizacja procesu klientów jak i zewnętrznych. O tych drugich było trochę podczas poprzedniej analizy i nadal są one aktualne, więc zapraszam post powyżej. Wspominając jeszcze dość znaczącą ilość otwartych fili w ostatnim roku to zwrócę uwagę na dwie kwestie. Po pierwsze przejściowo może to wpływać na obniżenie rentowności (konieczność rozruchu danej lokalizacji i osiągnięcia optymalnego poziomu sprzedaży to co najmniej kilka kwartałów). Po drugie to oczywiście szansa na powiększania sprzedaży, co w długim terminie powinno umożliwiać rozwodnienie kosztów, które są trochę bardziej stałe jak chociażby koszty magazynowania czy zarządu. Tutaj dodam, że spółka do tego momentu otworzyła dwie kolejne nowe filie, a w planach na ten rok jest otwarcie do 10 oddziałów. Spójrzmy historycznie na rentowności w ujęciu procentowym.

kliknij, aby powiększyćDrugi kwartał 2020 to podwyższenie cen w odpowiedzi na osłabienie PLN i utrzymanie wyższej rentowności w kolejnych kwartałach. Marża brutto na sprzedaży wyniosła w Q4 2021 obecnie rekordowe 180 mln zł, co oznaczało dynamikę na poziomie 41 proc. (+5,5 p.p. wyższa od sprzedaży) i przełożyło się na rentowność brutto na sprzedaży na poziomie 30,7 proc., czyli o 1,2 p.p. wyższą niż rok wcześniej. Spółka wypracowała 52,6 mln zł marży więcej r/r i większość (45,5 mln zł) pochodziła ze wzrostu sprzedaży, a nie procentowej poprawy rentowności. Tym niemniej rentowność w ujęciu procentowym była rekordowa przynajmniej w ostatnich 4 latach. Warto to podkreślić, ponieważ przy szybko rosnącej sprzedaży zagranicznej jest to bardzo dobry rezultat. Przypomnę, że zarząd przypomina o niższej rentowności handlowej (brutto na sprzedaży) przy sprzedaży zagranicznej w porównaniu do krajowej. Suma summarum to końcowa rentowność zagraniczna jest jednak wyższa ze względu na inny proces sprzedażowy. Wracając do wysokiej rentowności handlowej w ujęciu procentowym to zakładam, że jest to przede wszystkim efekt otrzymania wyższych bonusów rocznych niż spółka zakładała. To dobry znak na przyszłość, ponieważ przy dynamicznie rosnącej sprzedaży w Q1 2022 (również od tego wrócę jeszcze w analizie) istnieje także szansa na ciekawe bonusy roczne w 2022 roku. A jeszcze gdy dodamy, że rentowność brutto na sprzedaży w Q1 2021 wynosiła „tylko” 27,6 proc. to widać, że istnieje pewna całkiem duża szansa na poprawę r/r wyników na tym poziomie działalności. Na poziomie zysku operacyjnego mamy kwotę 55 mln zł co przekłada się r/r o 13,4 mln zł więcej przy dynamice +32 proc. r/r. Jest to więc dynamika o 9 p.p. niższa od dynamiki marży brutto na sprzedaży, wiec niektórzy odczuwają tutaj pewien zawód. Zobaczmy więc co się wydarzyło. Po pierwszy koszty sprzedaży wzrosły o 45 proc., czyli o 9 p.p. więcej od sprzedaży i 3,5 p.p. więcej od dynamiki marży handlowej. Zapewne możemy mieć tutaj efekt otwierania nowych fili, co początkowo zazwyczaj obniża rentowność jak i wpływu rosnących ogólnych kosztów (wynajem fili, płace czy też koszty paliwa) sprzedaży. Po drugie w pozostałej działalności operacyjnej mamy kwotę 3,1 mln zł, z czego 2,1 mln zł związane jest z rezerwą na koszty podatkowe w związku z zidentyfikowanymi wątpliwościami w naliczaniu podatku VAT. Patrząc na rentowność operacyjną w ujęciu procentowym widzimy 9,7 proc., czyli o 0,12 p.p. więcej niż rok wcześniej. Dynamika zysku operacyjnego minimalnie wyprzedziła dynamikę sprzedaży, tak więc nadwyżka w rentowności handlowej została w sporej części skonsumowana przez szybciej rosnące koszty (zarówno sprzedaży jak i wspomnianą wyżej rezerwę). Mamy tutaj więc pewną wskazówkę co do oczekiwań na przyszłość. Wydaje się, że kluczowe będzie dalsze utrzymywanie (a nawet lekka poprawa) rentowności handlowej co powinno kompensować koszty, które nie ma co ukrywać będą przecież rosły i to zapewne dość szybko. Na poziome zysku netto mamy kwotę 41,6 mln zł, czyli r/r +43 proc., czyli zbliżoną do dynamiki marży brutto na sprzedaży oraz wyższą od dynamiki sprzedażowej. Tutaj niewątpliwie pomogło saldo na działalności finansowej (-2,4 mln zł w porównaniu do -4,6 mln zł rok wcześniej) co było efektem ujemnych różnic kursowych, które w Q4 2020 wyniosły 2,7 mln zł. Warto przypomnieć, że są to różnice kursowe związane z działalnością finansową (leasing, etc.), natomiast różnice kursowe dotyczące działalności operacyjnej (od sprzedaży i zakupu towarów) lądują w wyniku operacyjnym – EBIT. Patrząc jednak w przyszłość trzeba zwrócić uwagę na odsetki w związku z rosnącym kosztem finansowania – stopami procentowymi. W analizowanym kwartale koszty odsetek wyniosły już 2,6 mln zł, w porównaniu do 1,4 mln zł rok wcześniej. Spółka szacuje, że zmiana WIBOR-u o 1 p.p. może negatywnie wpłynąć na wynik netto w kwocie ok. 2,17 mln zł. Praktycznie całość zadłużenia jest zmienna i oparta właśnie na wskaźniku WIBOR. Wracając jeszcze do konsensusu to zysk operacyjny był o 6,9 proc. (3,1 mln zł) niższy od przewidywań analityków. Gdybyśmy jednak uwzględnili efekt opisanej powyżej rezerwy podatkowej to w zasadzie różnica byłaby pomijalna. Rozumiejąc pewien wpływ konsensusu na klimat i wyceny, zachęcałbym jednak do własnych przemyśleń i wniosków. W szczególności jeśli konsensus składa się z pewnej średniej analityków biur maklerskich, co do których czasami nie wiemy zbyt wiele. Spójrzmy teraz krótko na raportowaną sprzedaż w ujęciu miesięcznym.

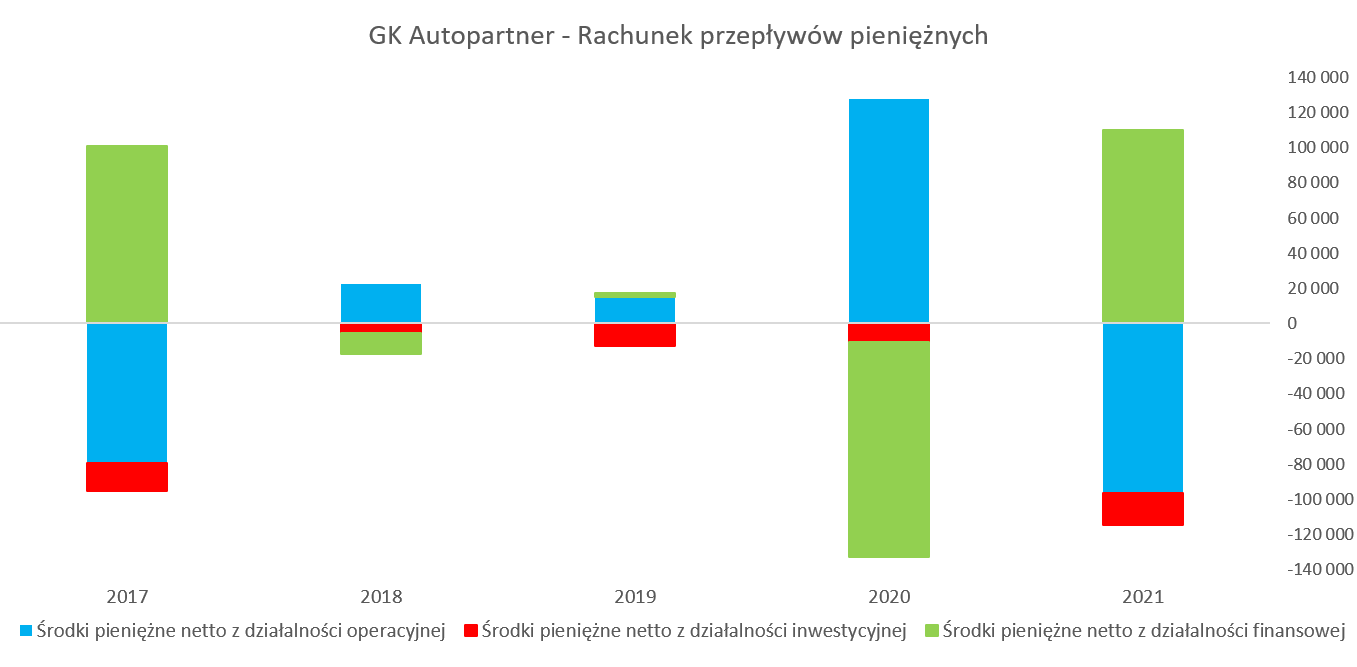

kliknij, aby powiększyćDynamikę pierwszego kwartału 2022 roku należy zaliczyć do udanych, ponieważ wyniosła +34 proc. i była w zasadzie powtórzeniem dynamiki osiągniętej w całym 2021 roku, kiedy to zaraportowano +35 proc. Tak więc sprzedażowo na razie trudno się do czegoś przyczepić. Nie mamy danych szczegółowych choć zakładam, że podobnie jak w poprzednich kwartałach, również w Q1 2022 prym wiodła sprzedaż zagraniczna. Możemy więc oczekiwać 640 mln zł sprzedaży w pierwszym kwartale 2022 roku, co przy założonej rentowności brutto na sprzedaży na poziomie 29,1 proc. (średnia z całego 2021 roku) mogłoby się przełożyć na zysk brutto na sprzedaży w wartości 185 mln zł, w porównaniu do 131 mln zł rok wcześniej. Zapas to wysoka podstawaW ostatniej analizie wskazywałem na dość przeciętne przepływy operacyjne i obecnie trzeba je wprost nazwać słabymi. Choć jak za chwilę zobaczymy tkwi w nich pewna szansa na przyszłość.

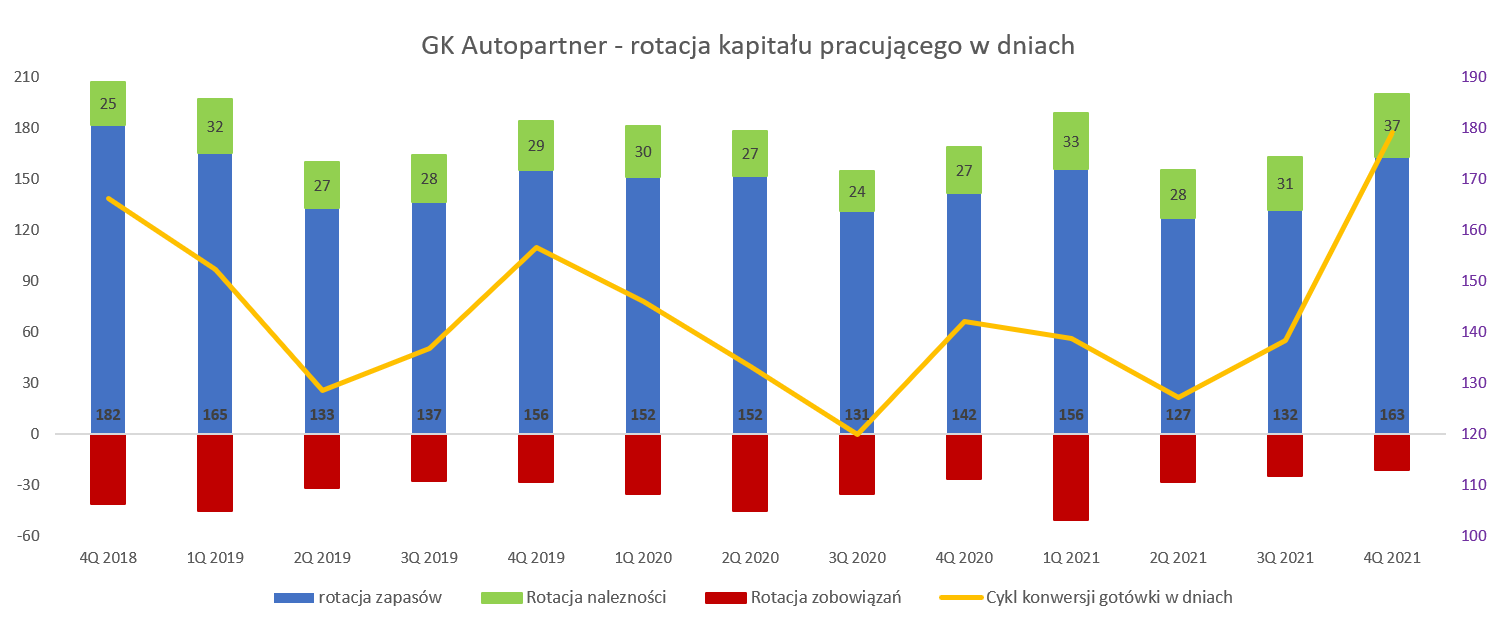

kliknij, aby powiększyćPrzepływy operacyjne (OCF) za ostatni kwartał jak i cały rok faktycznie wyglądają kiepsko, ponieważ były ujemne i wyniosły odpowiednio -86 mln zł kwartalnie oraz -96 mln zł w ujęciu całego roku. Czy to oznacza, że ktoś tutaj manipuluje wynikami i mamy piękne zyski, ale zero gotówki? Otóż nie, a odpowiedź tkwi w kapitale obrotowym. Zmiana kapitału obrotowego netto (zapasy, należności i zobowiązania handlowe) w ostatnim kwartale wyniosła -150 mln zł i była przyczyną osiągnięcia ujemnego OCF. Zapas na koniec roku wyniósł 738 mln zł i był o 96 mln zł wyższy od stanu na koniec września jak i aż o 257 mln zł (+53 proc.) wyższy niż rok wcześniej. I jak widać to jest główna przyczyna słabych przepływów operacyjnych. Spółka zainwestowała w zapas, jak pisze pod przygotowania na sezon wiosenny i mamy tego efekty. Ja tutaj bym podkreślił informację o wprowadzanych podwyżkach (w zasadzie ostatnio non-stop) przez producentów części zamiennych do aut. To zaś stwarza okazję do pewnego zarobku na marży na towarach, które zostały kupione jeszcze przed takimi podwyżkami – jak to niektórzy ładnie nazywają mianem renty inflacyjnej odłożonej w zapasie. Skoro spółka ma zapasy na ponad 5 miesięcy działalności, to część z nich kupiła przed podwyżkami cen. W inflacyjnym środowisku podwyżkę cen do swoich klientów zazwyczaj wprowadza się w momencie (lub krótko po) ogłoszeniu jej przez dostawców I tutaj po prostu powstaje dodatkowa marża. Niestety muszę to również potwierdzić na własnej skórze przy ostatniej wymianie klocków hamulcowych w moim aucie – najpierw tylne, a 3 tygodnie później jednak przednie również i w efekcie 10 proc. wyższa cena materiałów. Tak więc ogólnie należałoby liczyć w 2022 roku na wyższą rentowność brutto na sprzedaży, pamiętając jednak o wpływie relacji sprzedaż zagraniczna vs krajowa. Jest to sytuacja dość komfortowa, ponieważ (w przeciwieństwie np. do cen rękawic w Mercatorze) trudno tutaj liczyć, że kiedyś ceny części zamiennych istotnie spadną po tych zauważalnych już obecnie wzrostach. Zapewne najbardziej realnym będzie scenariusz ich ustabilizowania się na pewnym poziomie. Oczywiście jeśli ceny komponentów użytych do produkcji tych części zamiennych się obniżą to można pewno będzie liczyć na jakieś delikatnie obniżki czy pewne promocje. Ale w takim momencie również producenci części będą chcieli odzyskać utracone marże wcześniej i akumulować gotówkę. Oczywiście podwyżki cen części nie mogą trwać w nieskończoność – zawsze jest gdzieś granica bólu, po przekroczeniu której popyt istotnie spada. Jednak w tym wypadku elastyczność cenowa popytu jest raczej niższa niż wyższa. Po prostu jeśli auto się zepsuje trzeba je naprawić. Być może nie w warsztacie autoryzowanym (ASO), ale to akurat lepiej dla firm takich jak Auto Partner czy Intercars. Dodatkowo wysokie zapasy minimalizują ryzyko przerwania łańcuchów dostaw, związanych może nie tyle z wojną, co kolejnymi problemami z covid-em w Chinach, czy ograniczeniach w dostępności np. półprzewodników. Te dwie informację podaję po to, aby podkreślić pewną rzecz. Jeśli mamy spółkę która wcześniej dowiodła swojej sprawności w zarządzaniu (tutaj chyba zgoda, że taką analizujemy) to nawet wydarzenia, które są z jednej strony jednoznacznie ujemne (wysokie stany zapasu i zapotrzebowania na KON) z drugiej mogą również przynosić określone benefity. Nie zmienia to faktu, że zapasy jest to pozycja, którą należy wziąć pod obserwację w kolejnych kwartałach.

kliknij, aby powiększyćWzrost zapasów r/r o ponad 50 proc., może początkowo szokować, ale jeśli odniesiemy go do dynamiki sprzedażowej (35-26 proc.) to już nie wygląda tak tragicznie. Jednak trzeba podkreślić, ze rotacja zapasów wzrosła do 163 dni (+21 dni r//r i +31 dni kw./kw.) co oznacza jednak zauważalne pogorszenie kapitału pracującego. Do tego mamy również gorszą rotację należności dzięki rosnącej sprzedaży zagranicznej gdzie terminy płatności są dłuższe. Zastanawiającym jest bardzo niska rotacja zobowiązań (także w porównaniu do rotacji zapasu), która wyniosła tylko 21 dni vs. 27 rok wcześniej. Spółka przyznaje, ze korzysta z dość krótkich terminów zapłaty u swoich dostawców maksymalizując w ten sposób swoje marże i jest to zapewne jedna z przyczyn tak krótkich średnich terminów. Wartość zobowiązań handlowych (95 mln zł) w zderzeniu z wartością zapasów (prawie 740 mln z) pokazuje skalę koniecznego do zaangażowania kapitału pracującego. Nic więc dziwnego, że spółka oszczędnie dzieli się dywidendą i przy szybko rosnącej sprzedaży musi zwiększać wartościowo zadłużenie kredytowe. Jeśli jednak spojrzymy na wskaźnik dług netto/EBITDA to wynosi on 1,4, lub 1,2 bez pożyczki od udziałowca. Są to wartości wyższe niż rok wcześniej, ale nadal w pełni akceptowalne i bezpieczne. PodsumowanieKapitalizacja spółki to ok. 2,0 mld zł przy zysku netto za ostatnie 12 miesięcy 186 mln zł co daje wskaźnik C/Z na poziomie 11. Wartość tego wskaźnika, biorąc pod uwagę rosnącą sprzedaż i zyski o przynajmniej kilkanaście procent rocznie, nie jest wysoka. Patrząc historycznie to wskaźnik C/Z przebywał przede wszystkim w zakresie 9-20, czyli obecnie poziomy są raczej niskie. Jeśli przyjmiemy za model wyceny EV/EBITDA to otrzymujemy wskaźnik na poziomie 8,0-8,5. Reakcja na wyniki była znikoma, a w zasadzie jej nie było. Zakładam, że rynek dyskontuje ryzyka związane z szybko rosnącymi kosztami (płace, energia, paliwo, rozruch nowych filii i kolejnego magazynu), co może zjadać marże wypracowywane przez rosnącą wciąż sprzedaż. Z drugiej jednak strony, kurs akcji od ostatniego omówienia wyników sprzed trochę ponad 3 miesięcy wzrósł o ok. 10 proc., co trudno uznać za wynik rozczarowujący, w szczególności biorąc pod uwagę otoczenie makro Tutaj tylko wzmianka, że wojna w Ukrainie nie ma bezpośredniego przełożenia na biznes spółki, ponieważ sprzedaż na te 3 (Ukraina, Rosja i Białoruś) rynki stanowi poniżej 1 procenta całości obrotu. Oczywiście ogólne ryzyka makro tak jak dla podmiotów z innych branż są aktualne i trzeba je mieć z tyłu głowy. Oświadczam, że posiadam akcje spółki w moim portfelu w chwili obecnej i dokonywałem transakcji w ostatnich 30 dniach. Analizę przeprowadziłem starając się być maksymalnie obiektywnym tak jak tylko potrafię. >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.

Edytowany: 21 kwietnia 2022 14:17

|

|

PREMIUM

8

Dołączył: 2015-03-04

Wpisów: 84

Wysłane:

19 kwietnia 2022 10:34:34