Poprawa wyników z niejasnymi inwestycjami w tle - omówienie sprawozdania finansowego ZPUE po I kw. 2020 r.Grupa kapitałowa ZPUE działa w branży urządzeń elektroenergetycznych do rozdziału energii elektrycznej. Spółka produkuje urządzenia do linii kablowych i napowietrznych, takie jak kontenerowe stacje transformatorowe, rozdzielnice średniego i niskiego napięcia, słupowe stacje transformatorowe oraz aparaturę do linii napowietrznych, mające zastosowanie w dystrybucji energii elektrycznej. Ponadto spółka realizuje „pod klucz” stacje średniego i niskiego napięcia, oferuje generalne wykonawstwo (w zakresie energetycznym) dla obiektów użyteczności publicznej, a także zapewnia serwis systemów zasilania. Większość przychodów spółka generuje na rynku polskim (ok. 85 proc. w 2019 r. i 89 proc. w 2018).

Po dużych spadkach cen akcji z lat 2017-2018, od początku 2019 r. kurs odbił się od dna i odrabia wcześniejsze straty. Obecnie znajduje się ok. 50 proc. poniżej poziomu z końca 2016 r. Mając do dyspozycji sprawozdanie za I kw. 2020 r. spróbujmy sprawdzić co jest przyczyną takiego stanu rzeczy i czy możemy liczyć na dalsze wzrosty.

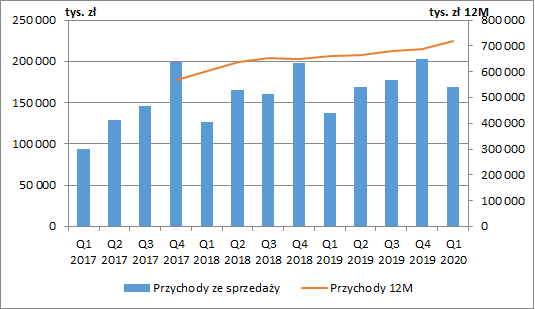

Od 2017 r. przychody ZPUE systematycznie rosną. W całym 2019 r. wyniosły 688 mln zł, co oznaczało wzrost o 37,8 mln zł r/r (+5,8 proc.). Pierwszy kwartał 2020 r. spółka zakończyła natomiast sprzedażą na poziomie 168,9 mln zł (+31,3 mln zł r/r, +22,8 proc.). Z lektury sprawozdania dowiemy się, że w I kwartale ZPUE objęło większościowy pakiet akcji (79,6 proc.) w spółce Stolbud Pszczyna SA (będącej wcześniej częścią grupy Koronea, należącej do rodziny Wypychiewiczów, która zresztą kontroluje ZPUE), która ma się zajmować produkcją aparatury rozdzielczej i sterowniczej energii elektrycznej (do tej pory Stolbud zajmował się produkcją stolarki okiennej). Od tego momentu spółka ta powinna więc być objęta konsolidacją. Zarząd nie podzielił się jednak z inwestorami informacją jaki miało to wpływ na skonsolidowane wyniki.

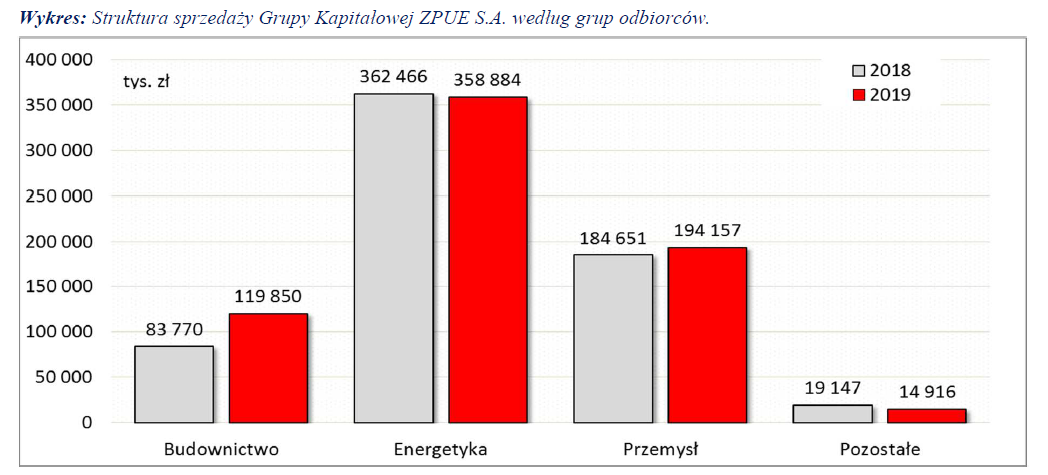

kliknij, aby powiększyćGłównym odbiorcą produktów spółki jest sektor energetyczny, odpowiadający w 2019 r. za 52 proc. sprzedaży. Drugi w kolejności jest przemysł z udziałem w przychodach w wysokości 28,2 proc., a trzeci sektor budowlany (17,4 proc.) i to właśnie on odpowiadał w ubiegłym roku za wzrost skonsolidowanej sprzedaży.

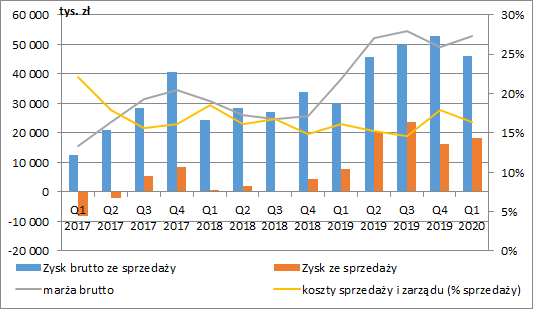

kliknij, aby powiększyćOgromne znaczenie dla wyników spółki miało to co działo się z jej kosztami. W 2019 r. mogliśmy zaobserwować spadek podstawowych kosztów działalności o 26,9 mln zł r/r, co spowodowało wzrost marży brutto z 17 proc. w 2018 r. do 26 proc. W I kw. 2020 r. marża wyniosła już 27 proc. (vs. 22 proc. rok wcześniej), dzięki czemu wynik brutto ze sprzedaży wzrósł o 15,9 mln zł r/r (+52,8 proc.) i wyniósł 46 mln zł.

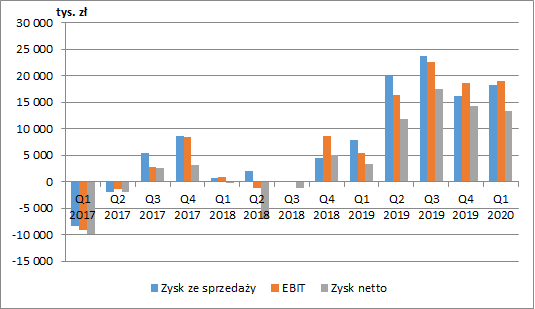

Co prawda wzrost przychodów wiązał się też z wyższymi kosztami sprzedaży i zarządu (+5,5 mln zł r/r), ale dynamika tego wzrostu była jednak podobna do dynamiki sprzedaży. Relacja tych kosztów do przychodów pozostała na niezmienionym poziomie (16 proc.). Zysk ze sprzedaży w I kw. 2020 r. wyniósł ostatecznie 18,3 mln zł, co oznaczało wzrost o 10,4 mln zł r/r (+132,5 proc.). W przekroju 2019 r. spółka pokazała na tym poziomie dodatni wynik w wysokości 67,8 mln zł, gdzie rok wcześniej było to tylko 7,3 mln zł.

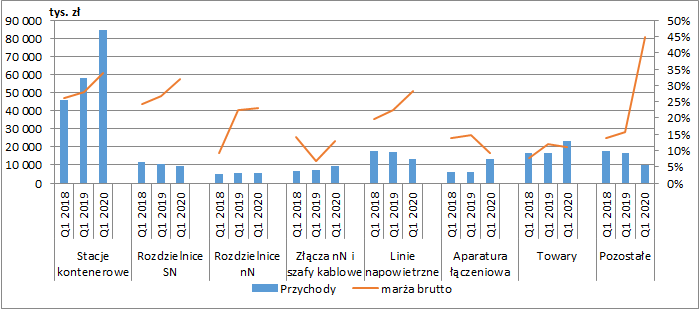

kliknij, aby powiększyćPatrząc na rozbicie produktowe, największy wpływ na wyniki spółki mają stacje kontenerowe, gdzie widzimy zarówno wzrost sprzedaży jak również marży brutto. W pozostałych przypadkach zmiany przychodów nie były już tak istotne, ale w większości możemy zauważyć pozytywne tendencje w zakresie marży. Na wyniki I kw. 2020 r. spory wpływ miał też segment „Pozostałe”, co przy niższej sprzedaży raczej powinniśmy zaliczyć do zdarzeń „jednorazowych”.

kliknij, aby powiększyćPozytywne tendencje na każdym poziomie skonsolidowanego rachunku wyników możemy zaobserwować od ostatniego kwartału 2018 r. Patrząc szczegółowo na I kw. 2020, mamy pozytywny wpływ pozostałej działalności operacyjnej (przychody netto w wysokości 0,8 mln zł wobec 2,4 mln zł kosztów w I kw. 2019) oraz niewielką negatywną zmianę na poziomie finansowym (1,6 mln zł kosztów netto vs. 1 mln zł kosztów rok wcześniej). W obu przypadkach nie jesteśmy jednak w stanie określić przyczyn zmian, ponieważ w raporcie kwartalnym nie mamy szczegółowego rozbicia tych pozycji. Ostatecznie spółka zakończyła kwartał zyskiem netto na poziomie 13,3 mln zł, co oznaczało poprawę o 10 mln zł r/r (+295 proc.).

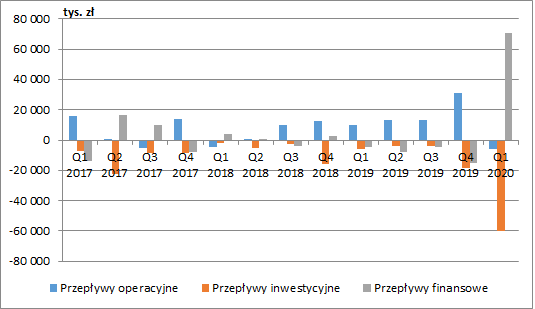

kliknij, aby powiększyćUbiegły rok przyniósł również poprawę w przepływach operacyjnych. W całym 2019 r. ZPUE wygenerował na podstawowej działalności 67 mln zł gotówki przy 18,5 mln zł rok wcześniej. Negatywnie pod tym względem wyróżnił się I kw. 2020 r. z odpływem na poziomie 6 mln zł, wywołanym zwiększeniem kapitału obrotowego.

Początek obecnego roku to również duże wydatki inwestycyjne. W dniu 2 marca ZPUE nabył od spółki Stolbud Włoszczowa SA za 44 mln zł prawo wieczystego użytkowania gruntów o powierzchni 7,5 ha. W dniu 31 marca zakupił od tego samego podmiotu za 8 mln zł zorganizowaną część przedsiębiorstwa (ciepłownię), którą wydzierżawił sprzedającemu do czasu uzyskania koncesji na wytwarzanie i przesyłanie ciepła. Tym samym ZPUE weszło na rynek ciepłowniczy. Stolbud Włoszczowa, który także należy do grupy Koronea, zajmował się produkcją stolarki okiennej i drzwiowej jednakże zakończył działalność produkcyjną w ubiegłym roku. Można mieć zatem wątpliwości czy transakcje mają przynieść korzyść mniejszościowym udziałowcom ZPUE czy tylko porządkują grupę głównego akcjonariusza.

Jednocześnie w celu sfinansowania inwestycji spółka zwiększyła zadłużenie o 73 mln zł.

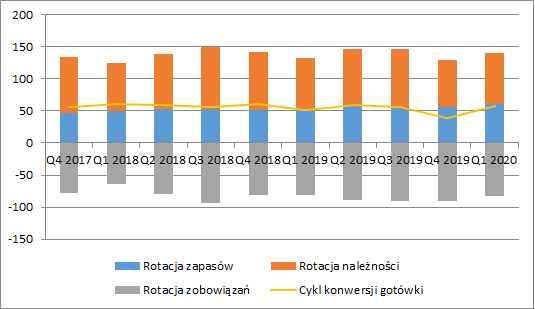

kliknij, aby powiększyćPatrząc na zarządzanie kapitałem obrotowym, widzimy że jest ono stabilne. Cykl konwersji gotówki praktycznie cały czas utrzymuje się na zbliżonym poziomie 50-60 dni. ZPUE daje swoim klientom terminy płatności wynoszące 2,5-3 miesięcy, i w bardzo podobnym czasie reguluje swoje zobowiązania. Cały cykl gotówkowy jest więc praktycznie równy rotacji zapasów.

kliknij, aby powiększyćNabyte nieruchomości spółka zakwalifikowała w bilansie najprawdopodobniej jako rzeczowe aktywa trwałe w budowie (w sprawozdaniu mamy ich duży wzrost). Jednocześnie zadłużenie odsetkowe uległo zwiększeniu do 175 mln zł. Po uwzględnieniu 12 mln zł gotówki zadłużenie netto wynosi 163 mln zł. Przykładając do tego EBITDA za ostatnie 12 miesięcy o wartości 103 mln zł otrzymamy wskaźnik DN/EBITDA na poziomie 1,6 co jest ciągle dość bezpiecznym poziomem.

Kapitał własny spółki jest obecnie wyceniany przez rynek na ok. 315 mln zł. Powtarzalny zysk za ostatnie cztery kwartały wynosi z kolei 53 mln zł. Wskaźnik C/Z na poziomie 6 daje spory margines do wzrostu kursu. Spółka zdaje się też na razie nie odczuwać żadnych negatywnych skutków trwającej pandemii wirusa SARS-Cov-2. Wydatki spółek energetycznych na dystrybucję wydają się stabilne, a pozytywna sytuacja w budownictwie powinna być jeszcze przez jakiś czas kontynuowana.

Nieco do życzenia może jednak pozostawiać komunikacja spółki z rynkiem. Raport kwartalny nie zawiera zbyt wiele szczegółowych informacji. Ponadto ZPUE nie wyjaśnia co nim kierowało przy zakupie ciepłowni (które przecież obecnie nie grzeszą dużą rentownością) i nieruchomości. Powinno to wzbudzić czujność inwestorów, tym bardziej że drugą stroną transakcji była inna spółka należąca do głównych akcjonariuszy ZPUE.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.