Czy jedzie z nami maszynista? – omówienie sprawozdania finansowego PKP Cargo za 2021 r.Biznesowo PKP Cargo ma wszystkie argumenty, żeby rozdawać karty w branży. Posiada rozbudowany tabor kolejowy, własne zaplecze remontowe, centra logistyczne oraz liczne spółki zależne, pokrywające praktycznie cały łańcuch wartości w sektorze. Do tego dochodzą spółki tego samego właściciela (Skarbu Państwa), którym można sprzedawać oferowane usługi. Mimo to spółce nie wychodzi…

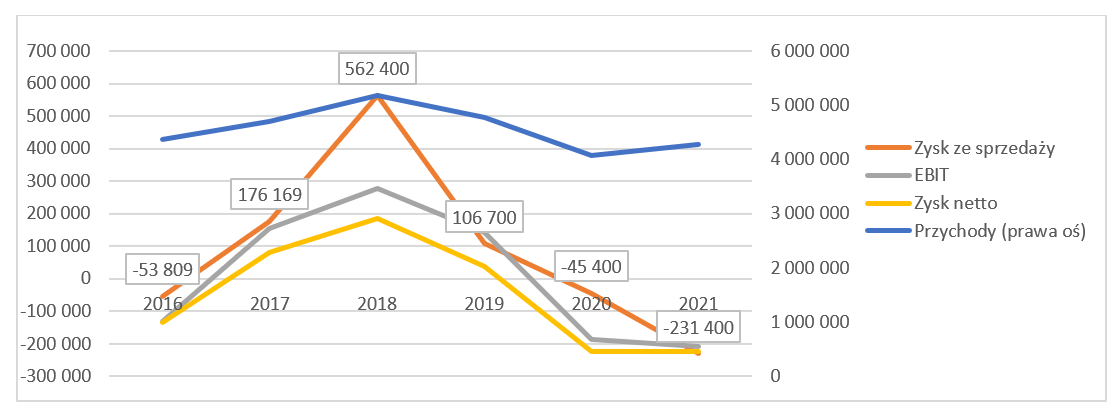

Skoro jest tak dobrze, to dlaczego jest tak źle?Ostatni raz zysk ze sprzedaży, czyli na podstawowym poziomie działalności, widziano w PKP Cargo w 2019 r. Później z roku na rok było gorzej – 2021 r. zakończył się z pokaźnym minusem -231 mln zł, czyli o 186 mln mniej niż rok wcześniej. Wprawdzie miało to miejsce w warunkach rosnących przychodów (4,27 mld zł, +191 mln (+5 proc.) r/r ), ale to tylko efekt niskiej bazy – covidowy 2020 rok pod względem przychodów był naprawdę słabym okresem dla PKP Cargo.

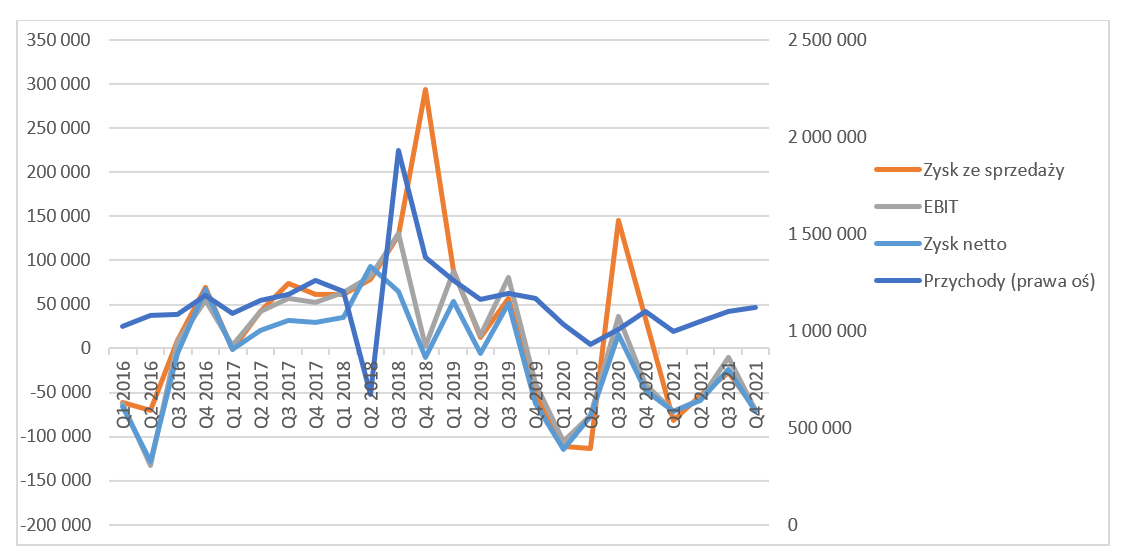

kliknij, aby powiększyćW ujęciu kwartalnym wygląda to podobnie: w IV kwartale 2021 mamy wzrost przychodów o 21 mln zł (+2 proc.) w porównaniu do kwartału wcześniej i ok. 19 mln zł (+1,7 proc.) w porównaniu do analogicznego okresu wcześniej, ale EBIT jest kwartalnie niższy o 60 mln zł, a r/r o blisko 30 mln zł. Jest źle.

kliknij, aby powiększyćSkoro przychody rosną, a zysk ze sprzedaży leci na łeb, na szyję, coś musi się dziać z marżowością przewozów. Przyczyną mogą być spadki efektywności, albo strona kosztowa. Sprawdźmy.

Wagony od niej poodczepialiNa początku tabor i zatrudnienie. Dla wyjaśnienia – w sprawozdaniach spółka prezentuje jedynie tabor sprawny, czyli taki, który może zostać wykorzystany do pracy. Dotyczy to zarówno lokomotyw, jak i wagonów. W rzeczywistości spółka posiada znacznie więcej aktywów transportowych, ale tabor ten wymaga jednak mniej lub bardziej gruntownych remontów lub przewidzianych przepisami napraw. Dopiero ich przeprowadzenie potencjalnie umożliwi korzystanie z tego sprzętu, ale nie zawsze ma to ekonomiczny sens. Co możne oznaczać ilościowy spadek taboru? Że spółka albo nie zainwestowała w OPEX (wspomniane okresowe przeglądy), albo… pocięła lokomotywy oraz wagony i przeznaczyła na złomowanie. W tym drugim wypadku zobaczymy dodatkowe przychody z pozostałej działalności operacyjnej.

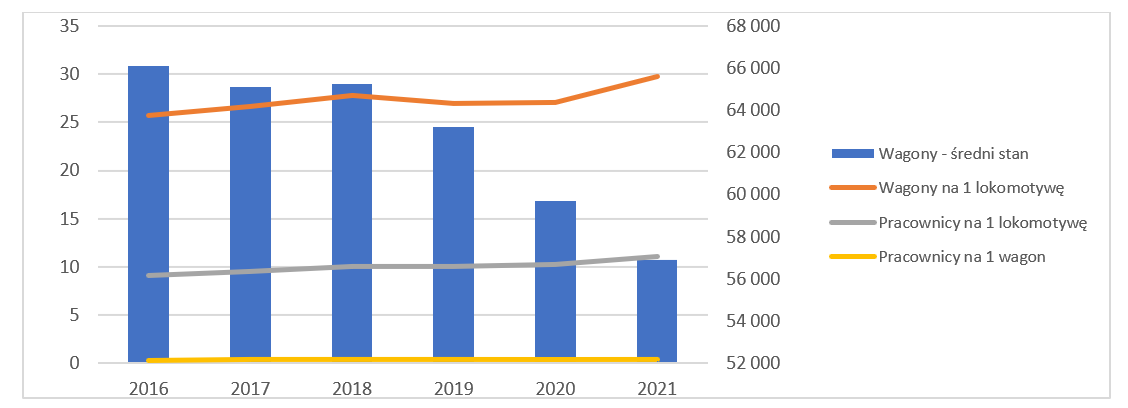

Jedno jest pewne – zarówno taborowo, jak i pod względem zatrudnienia, spółka się kurczy. Przy czym dynamika jest zaburzona na niekorzyść taboru – spółka szybciej redukuje lokomotywy i wagony, niż robi to z pracownikami. Punktem odniesienia tej analizy uczyniłem wagony, ponieważ cyklicznie PKP Cargo miewało problemy z ich dostępnością. I tak w 2021 spółka posiadała ich średnio 57 tys. czyli o 2,8 tys. mniej niż rok wcześniej (-5 proc.). Tendencja spadkowa jest widoczna od dłuższego czasu – poniżej prezentuję dane od 2016 r.

W ujęciu rocznym wzrosła natomiast odrobinę liczba wagonów na jedną lokomotywę – do 29,8 szt. z 27,1 szt. W wartościach bezwzględnych to może niewiele, ale w ujęciu względnym to już daje nam +10 proc. Przy spadającej bezwzględnej licznie wagonów musi to oznaczać, że spółka „pozbyła się” w jakiś sposób lokomotyw – tutaj mamy spadek do 1911 sztuk w 2021, więc o blisko 300 sztuk (-13 proc.) mniej niż rok wcześniej. No i mimo, że w wartościach bezwzględnych liczba pracowników spadła do średnio 21,1 tys. w całej grupie (-7 proc. r/r),

to już w przeliczeniu na jedną lokomotywę wzrosła r/r o 8 proc.

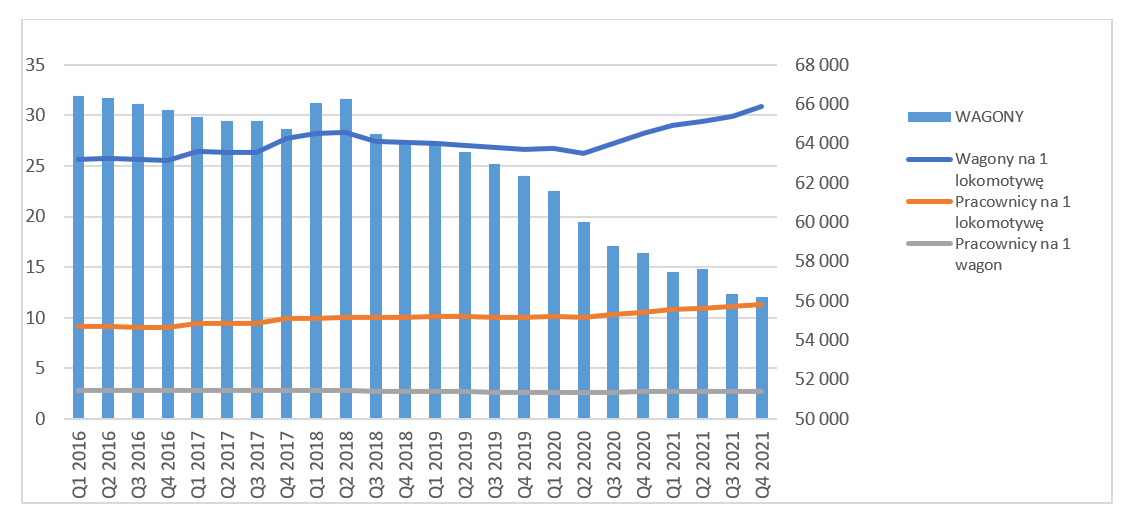

kliknij, aby powiększyćTe same tendencje widać w ujęciu kwartalnym – mamy tutaj postępujący spadek bezwzględnej liczby wagonów i lokomotyw, wzrost liczby wagonów na lokomotywę i wzrost pracowników grupy na lokomotywę.

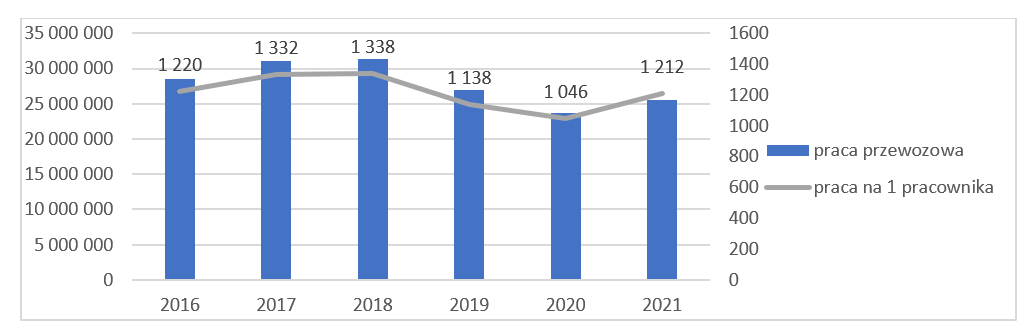

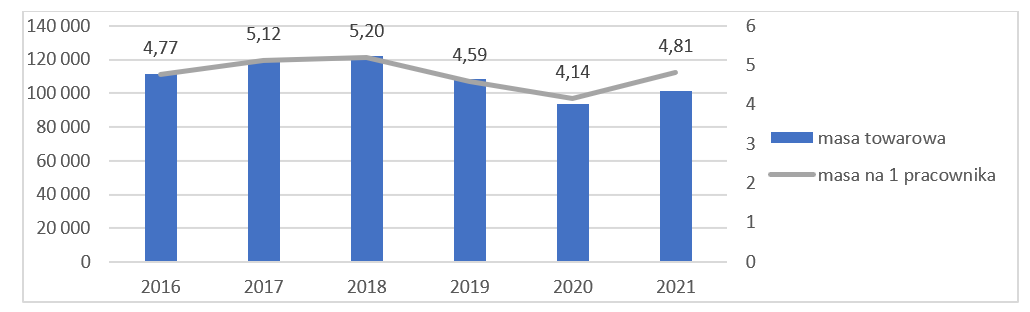

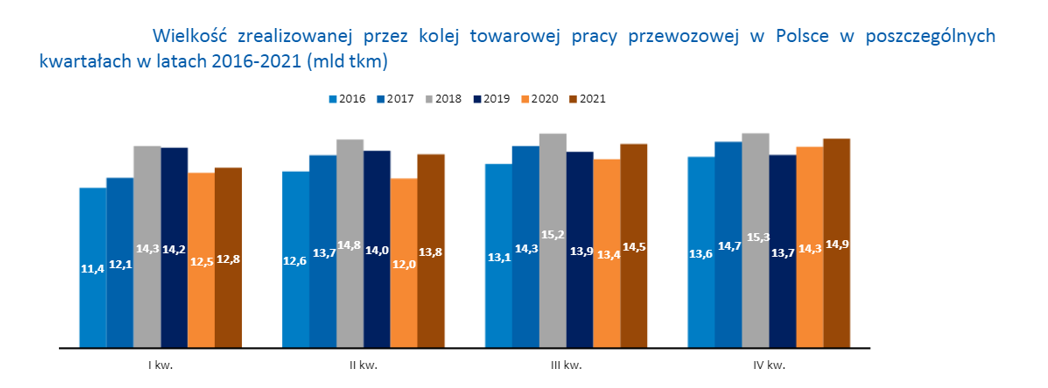

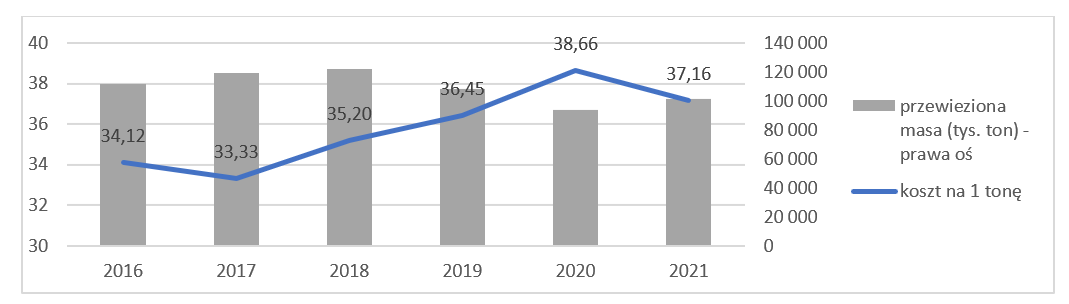

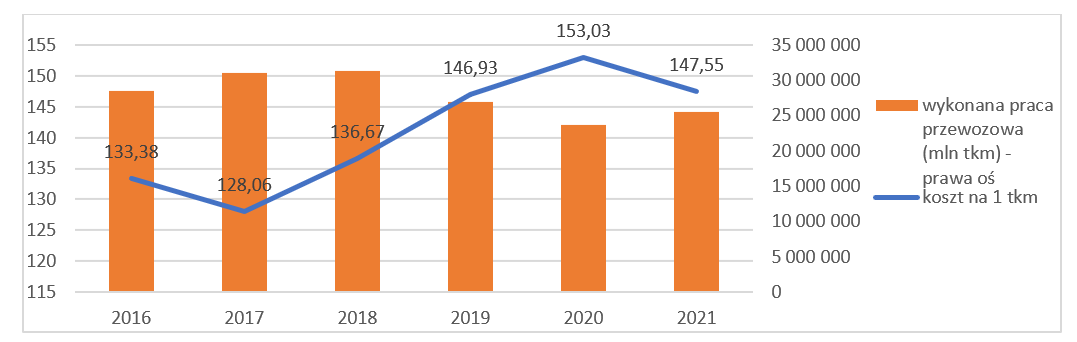

kliknij, aby powiększyćOperacyjnie wyniki PKP Cargo zmierzymy za pomocą przewiezionej masy i wykonanej pracy przewozowej. W tym aspekcie widać znaczącą poprawę w ujęciu rocznym. Wykonana praca przewozowa w wzrosła r/r o 8 proc., (z 23 649 mln tkm do 25 590 mln tkm), a w przeliczeniu na jednego pracownika o 16 proc. Z kolei przewieziona masa wzrosła o 9 proc. (z 93,6 mln ton w 2020 r. do 101,6 mln ton w 2021 r.), Podobnie jak przy pracy, także obserwujemy wzrost na jednego pracownika - wyniósł on 16 proc.

kliknij, aby powiększyć

kliknij, aby powiększyćNiestety, znów odnosimy się do efektu niskiej bazy. Masa i praca przewozowa rosną, ale to ciągle za mało. Wyniki 2020 r. były historycznie najniższe, a w odniesieniu do 2019 r., kiedy spółka ostatni raz pokazała zysk na sprzedaży, w 2021 r. przewieziona masa była o 6 proc. mniejsza (wykonana praca przewozowa niższa o 5 proc.)

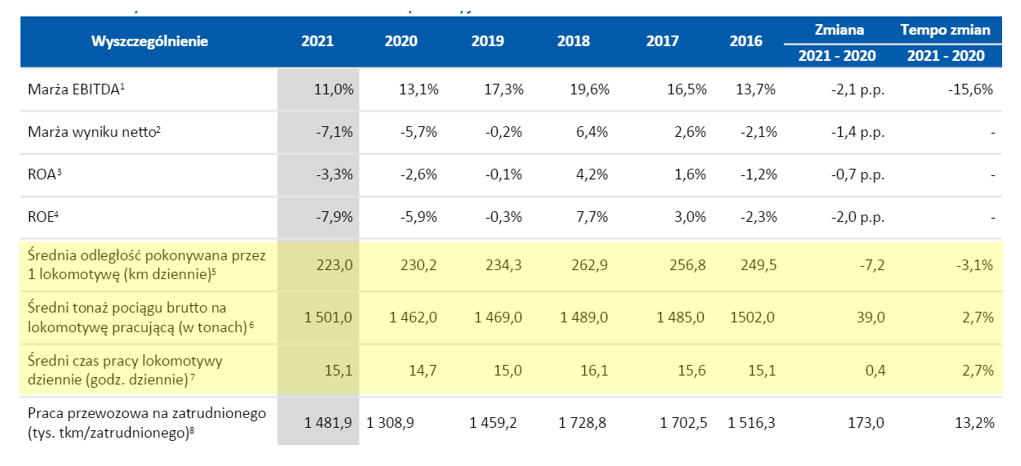

Potem powoli, jak żółw ociężaleWiele tłumaczy także parametr średniej odległości pokonanej dziennie przez lokomotywę, w połączeniu z przewiezioną średnio masą na pociąg. Dla przewoźnika najbardziej opłacalne jest załadować pociąg „pod korek” i pojechać nim jak najdalej, mając przy tym jak najmniej postojów – czyli w jak najkrótszym czasie. A lokomotywy PKP Cargo co roku wykonują coraz mniej kilometrów (średnio 223 km dziennie na pociąg w 2021 vs. 230 km rok wcześniej i ponad 260 km w 2019). Nawet jeśli rośnie średni tonaż na lokomotywę pracującą, i to do naprawdę niezłych wartości (1501 ton średnio na pracującą lokomotywę w 2021 vs.1462 km w 2020 i 1469 km w 2019), to i tak przy rosnących kosztach i spadającej średniej prędkości wyniki są niezadowalające.

kliknij, aby powiększyćPKP Cargo skarży się, że spadające przebiegi i średnie prędkości lokomotyw są skutkiem wysokiego poziomu zamknięć linii towarowych przez państwowego zarządcę infrastruktury – PKP PLK. I to jest prawda. Ale taki stan utrzymuje się już od kilku lat i cierpią z tego powodu wszyscy uczestnicy rynku. Było sporo czasu, żeby nauczyć się funkcjonować w takich warunkach.

Nie ciężka maszyna, zziajana zdyszanaWarto mieć świadomość, że kolejarze konkurują głównie z transportem kołowym. Może to nieracjonalne, ale jeśli tylko coś da się przewieźć samochodami, to ciężarówka jest opcją pierwszego wyboru. Z różnych powodów – jest to znacznie prostsze, szybsze, co do zasady tańsze i mniej zbiurokratyzowane. W Polsce mamy na dodatek nieźle rozwiniętą i ciągle rozbudowywaną infrastrukturę drogową, a kolej wymaga konkretnych remontów, które zresztą są realizowane – patrz powyższy komentarz o coraz wolniejszych pociągach towarowych. Pociąg potrzebuje też bocznicy i rozbudowanej infrastruktury przeładunkowej. Same problemy.

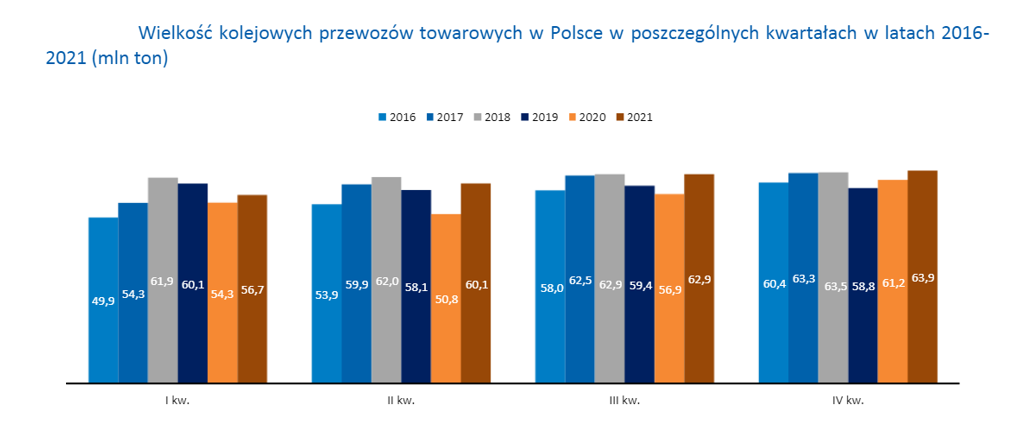

Czy to tłumaczy PKP Cargo? Nie do końca. W 2021 r. rynek towarowych przewozów kolejowych mierzony przewiezioną masą urósł o 9 proc., a wykonaną pracą przewozową – o 7 proc. Kolejarze mieli zatem więcej pracy, niż rok wcześniej.

kliknij, aby powiększyć

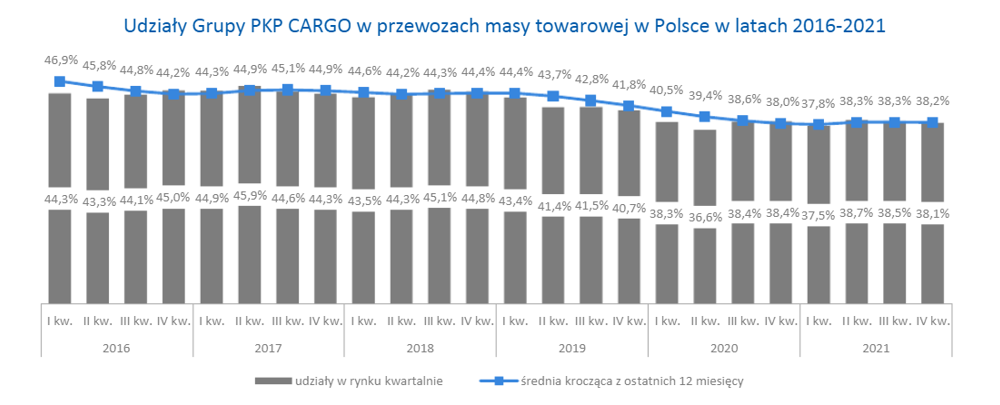

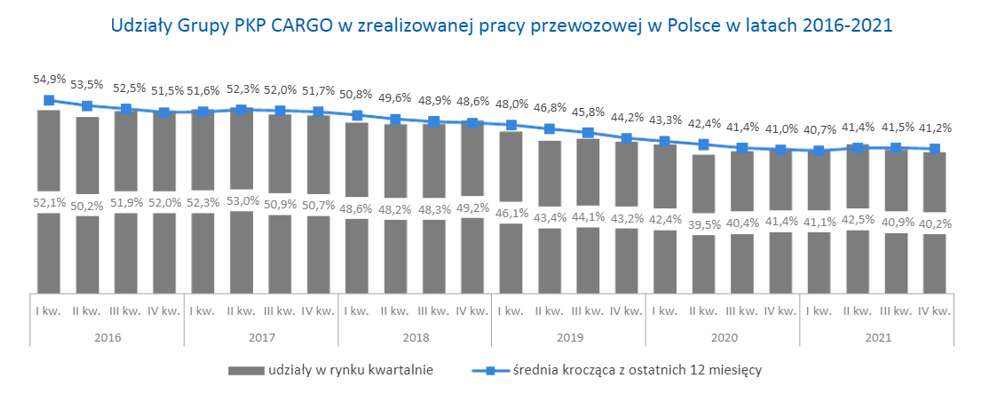

kliknij, aby powiększyćI tutaj wychodzi kolejny problem – PKP Cargo systematycznie oddaje rynek konkurencji. Wiadomo, że bycie największym w branży nie jest łatwe, szczególnie w tak specyficznym biznesie. Mniejsi i elastyczniejsi (kosztowo, administracyjnie, decyzyjnie) konkurenci bez większego wysiłku podbierają PKP Cargo co lepsze kawałki tortu. Ale to w żaden sposób nie tłumaczy spółki, która w 2021 r. miało średnio 38,2 proc. udziału w przewiezionej masie i 41,2 proc. udziału w wykonanej pracy przewozowej. Jeszcze kilka lat temu udziały te wynosiły odpowiednio ponad 50 proc. i ok. 55-60 proc. Tendencję spadkową widać na poniższych wykresach.

kliknij, aby powiększyć

kliknij, aby powiększyćWiemy już, że chociaż operacyjnie PKP Cargo poprawiło wskaźniki r/r, to nie zrobiło tego wystarczająco skutecznie (efekt bazy), nie wykorzystało także proporcjonalnie rosnącego rynku.

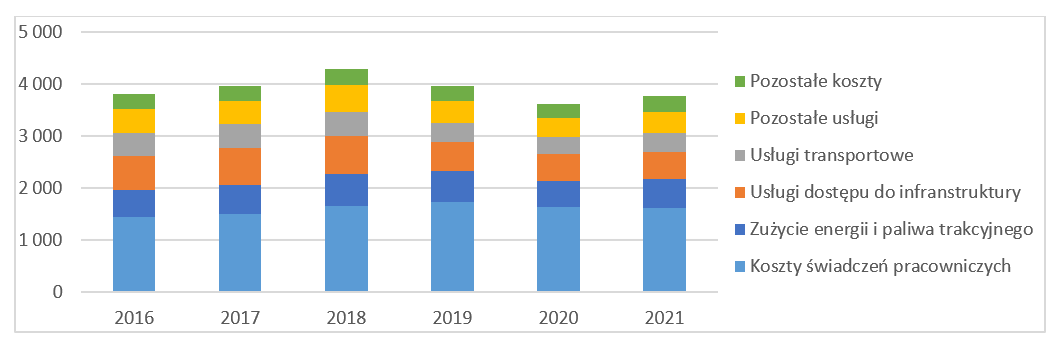

I pełno ludzi w każdym wagonie, a w jednym krowy, a w drugim słoniePrzy wyniku ze sprzedaży na poziomie -231 mln zł ewidentnie coś negatywnego musiało zadziać się po stronie kosztowej. Raportowane koszty operacyjne PKP Cargo na poziomie skonsolidowanym w 2021 r. wyniosły 3776 mln zł, czyli o 157 mln (+4 proc.) więcej r/r. Ponad 40 proc. tej wartości stanowią koszty świadczeń pracowniczych (1,6 mld zł, -1 proc. r/r), pozostałe istotne pozycje to zużycie energii i paliwa trakcyjnego (550 mln zł, +12 proc. r/r), opłaty za dostęp do infrastruktury (530 mln zł, +2 proc. r/r), usługi transportowe (350 mln zł, +3 proc. r/r) oraz pozostałe usługi (414 mln zł, +11 proc. r/r) i koszty (309 mln zł, +8 proc. r/r).

kliknij, aby powiększyćWprawdzie 4-proc. wzrost sumy kosztów operacyjnych koresponduje ze 9-proc. wzrostem przewiezionej masy towarowej i 8-proc. wzrostem wykonanej pracy przewozowej, jednak to zdecydowanie za mało, żeby pokazać dodatnie wyniki. Jeszcze wyraźniej widać to w dłuższym szeregu danych, wychodzącym poza nietypowy 2020 r.

Od 2017 r. spółka co roku notuje wzrost kosztów operacyjnych na przewiezioną tonę i wykonany tkm pracy przewozowej – w 2021 było to +2 proc. i +0,4% w porównaniu do 2019 r. oraz +5,6 proc. i +8 proc. w porównaniu do 2018 r.

kliknij, aby powiększyć

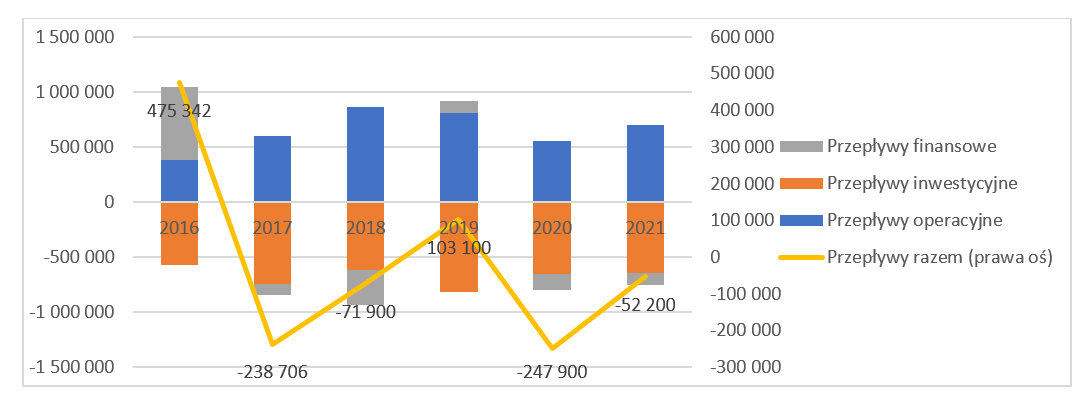

kliknij, aby powiększyćŻe pędzi, że wali, że bucha, buch, buch?Cashowo bez niespodzianki – przy takich wynikach spółka przepala pieniądze. W ostatnim roku było to -52 mln zł, w porównaniu do -248 mln zł rok wcześniej (+196 mln zł). Wprawdzie przepływy operacyjne w 2021 r. były istotnie wyższe niż rok wcześniej (700 mln zł vs. 553 mln, +147 mln zł, +27 proc.), ale już o 107 mln niższe (-13 proc.) niż w 2019 r. Przepływy inwestycyjne r/r pozostały na podobnym poziomie (-646 mln zł w 2021 vs. -655 mln zł w 2020 r.), natomiast przepływy finansowe na poziomie -106 mln zł były wartościowo większe niż zaraportowane w 2020 r. -146 mln zł.

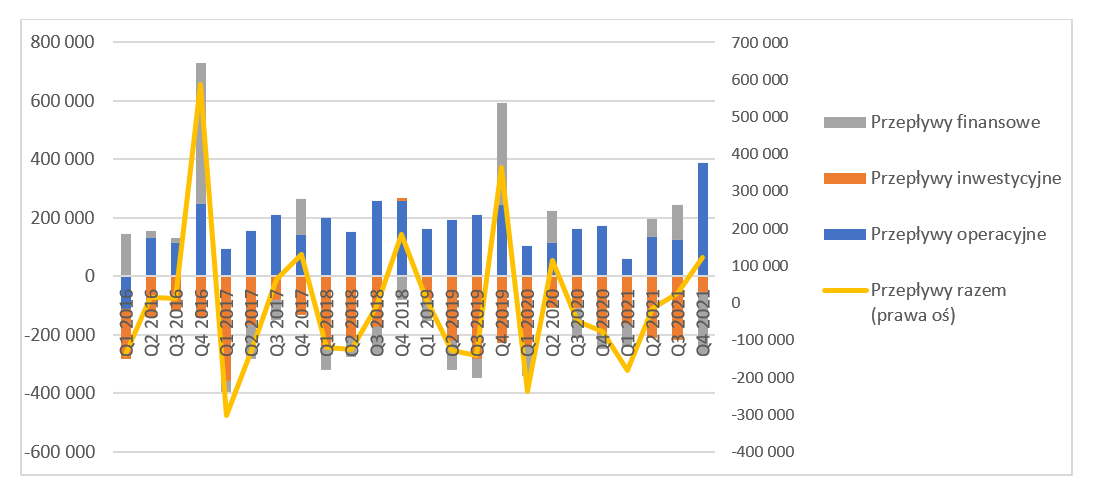

kliknij, aby powiększyćKwartalnie natomiast rzucają się w oczy zdecydowanie wyższe przepływy operacyjne w ostatnim kwartale 2021 – najwyższe od 2016 r. (+386 mln zł, +213 proc. kw/kw i +124 proc. r/r). Stan ten nie jest wyjaśniony w notach, ale przyczyn może być kilka. Po pierwsze, historycznie ostatni kwartał przepływowo jest w PKP Cargo najmocniejszy, a więc może to być efekt sezonowości (wtedy np. spiętrzają się przewozy paliw stałych przed rozpoczęciem sezonu grzewczego). Może to być także efekt spływu należności z wcześniejszych okresów – od początku roku kwartalnie przepływy były zdecydowanie niższe. Warto jednocześnie zauważyć, że suma przepływów w ostatnim kwartale była i tak niska (+121 mln zł), pomimo niewielkich nakładów inwestycyjnych – przepływy z działalności inwestycyjnej to -55 mln zł, w odniesieniu do -219 mln kwartał wcześniej i – 196 mln zł w analogicznym okresie rok wcześniej.

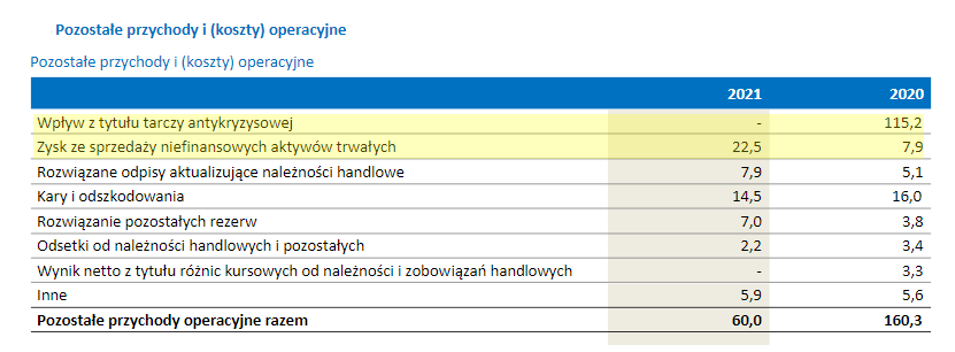

kliknij, aby powiększyćW tym miejscu zwrócę jeszcze uwagę, że w 2020 r. spółka otrzymała 115 mln zł subwencji z tytułu tarczy antykryzysowej, a w 2021 r. nie było żadnych wpływów z tego tytułu, natomiast wzrosły o prawie 15 mln zł r/r (22,5 mln zł vs. 7,9 mln zł) zyski ze sprzedaży niefinansowych aktywów trwałych – to właśnie mogło być cięcie taboru na złom. Poprawiło to nieco pozostałe przychody operacyjne.

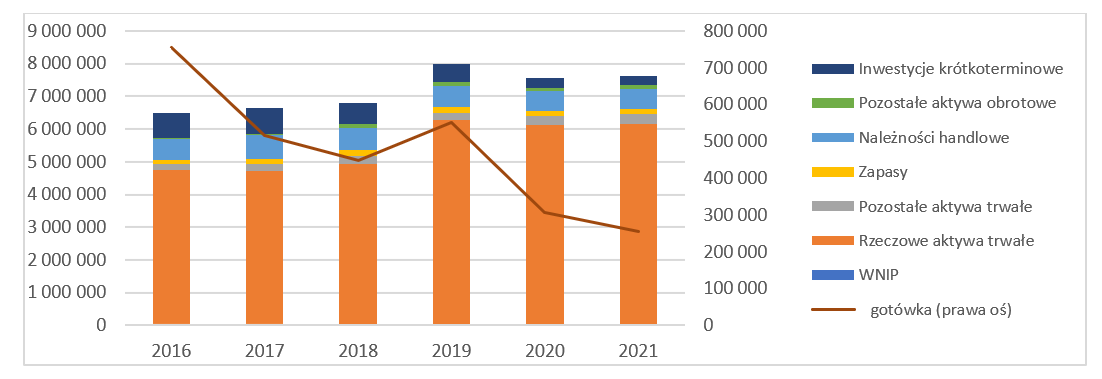

kliknij, aby powiększyćJuż ledwo sapie, już ledwo zipieBilans PKP Cargo to głównie majątek trwały. Aktywa trwałe odpowiadają za 85 proc. sumy bilansowej, czyli 6,46 mld zł, z 7,61 mld sumy. Są to prawie w całości rzeczowe aktywa trwałe, (81 proc. sumy bilansowej), a pozostałe 4 proc. sumy to rozliczenia międzyokresowe kosztów. Rzeczowe aktywa trwałe pozostają płaskie r/r, a pozostałe aktywa trwałe urosły o 2 proc., z 268 mln zł do 293 mln zł. Kolejne 8 proc. sumy bilansowej to należności handlowe (617 mln zł, +4,6 proc. r/r). Gotówka na koniec 2021 r. stanowiła 255 mln zł, i tutaj mamy spadek r/r o 51 mln zł (-17 proc.). Rok do roku suma bilansowa pozostaje na takim samym poziomie.

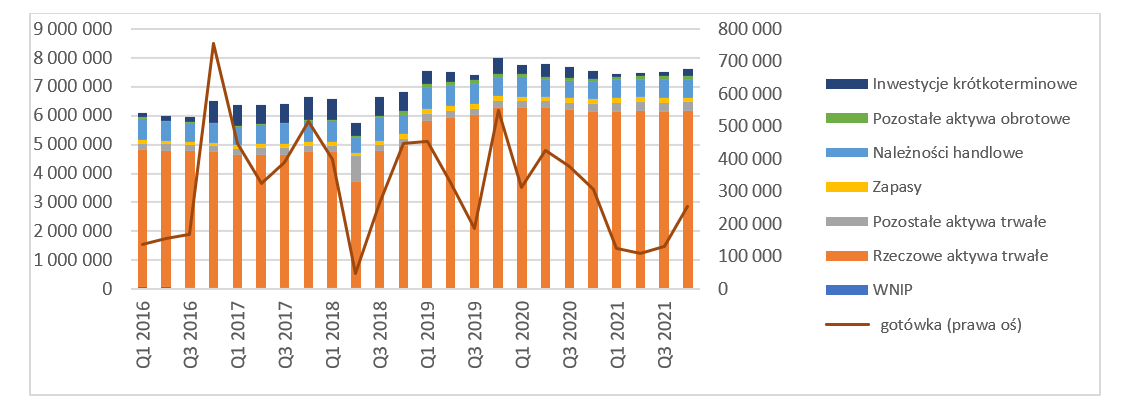

kliknij, aby powiększyćKwartalnie aktywna strona bilansu wygląda podobnie jak w ujęciu rocznym, z jednym wyjątkiem – widać wzrost gotówki w ostatnim kwartale 2021 r. do wspominanych 255 mln zł, z poziomu 109 mln zł na koniec 2. kwartału i 130 mln zł na koniec 3. kwartału. To wspomniany efekt sezonowości biznesu PKP Cargo.

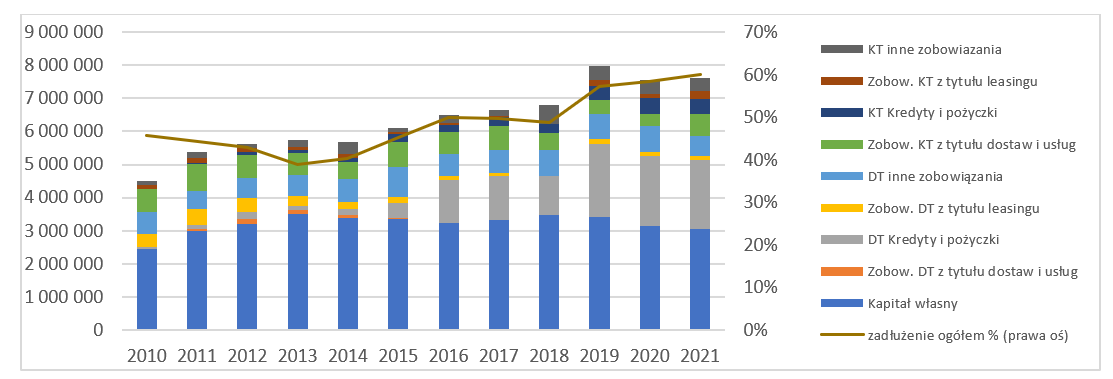

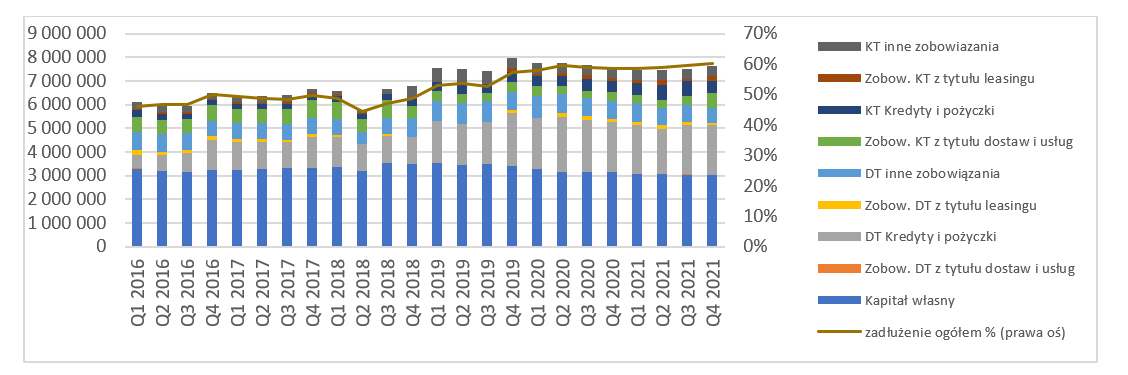

kliknij, aby powiększyćJeśli chodzi o pasywa, to w oczy rzuca się stale rosnące zadłużenie ogółem – rośnie ono systematycznie, do poziomu 60 proc. na koniec 2021 r., i praktycznie każdy kolejny rok „dodaje” tutaj kilka punktów procentowych. Warto zwrócić również uwagę, że w ujęciu rocznym spółka zmniejszyła zadłużenie długoterminowe o 6,5 proc. (2,83 mld zł w 2021 vs. 3,03 mld zł rok wcześniej), zwiększając poziom finansowania dostawcami – wartość zobowiązań krótkoterminowych wzrosła r/r o 25 proc. (1,74 mld zł w 2021 vs. 1,39 mld w 2020 ) oraz wchodząc w okres zapadalności zobowiązań leasingowych – wartość krótkoterminowego zadłużenia z tytułu leasingu wzrosła z 133 mln zł w 2020 do 221 mln zł w 2021 (+66 proc. r/r).

kliknij, aby powiększyćTendencje roczne pasywów są zachowane w ujęciu kwartalnym.

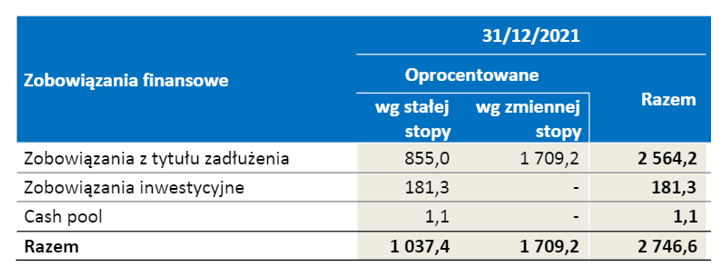

kliknij, aby powiększyćRosnące zadłużenie powinno niepokoić managerów oraz inwestorów z dwóch powodów. Po pierwsze – że jest go coraz więcej, a po drugie – że jego obsługa będzie bardzo kosztowna. Spółka na koniec 2021 r. miała 2,2 mld zadłużenia długoterminowego z tytułu kredytów, pożyczek i leasingów, z czego 1,7 mld to zadłużenie ze zmienną stopą. Dokonując pewnych uproszczeń (część zadłużenia jest w euro i czeskiej koronie), pomijając marże instytucji finansujących, koszt obsługi samej części zmiennej takiego długu przy WIBOR na poziomie 1 proc. wynosiłby 18,2 mln zł w skali roku, a przy wzroście stawek o 5 pp. będzie to już blisko 110 mln zł, czyli o 90 mln zł więcej. Do tego mamy jeszcze zobowiązania krótkoterminowe. Nie znalazłem w sprawozdaniu finansowym informacji o stosowanych zabezpieczeniach przed zmianą stóp procentowych. W symulacjach wrażliwości spółki na zmiany z tytułu wzrostu stóp założono scenariusz +150 pb – czyli kilkakrotnie mniej, niż ten z którym obecnie mamy do czynienia. A należy się spodziewać, że stopy będą jeszcze rosnąć, więc PKP Cargo boleśnie odczuje wzrost stóp procentowych.

kliknij, aby powiększyćTak to to, tak to to, tak to to, tak to to!Kilka lat temu PKP Cargo debiutowało na warszawskiej GPW. Mogła to być historia kopciuszka – niedoceniony, szary biznes z dużym majątkiem, wyciągnięty z państwowego molocha PKP, miał się uporządkować i zrestrukturyzować, żeby następnie rozwinąć skrzydła i podbijać europejskie rynki. Początkowo nawet trochę tak to wyglądało. Grupa doświadczonych managerów (pogardliwie nazywana przez kolejarzy „bankomatami”, ze względu na wcześniejsze doświadczenie z bankowości) weszła do spółki, opomiarowała biznes i zaczęła restrukturyzować. Wyniki się poprawiły, docenili to inwestorzy – akcje były przez jakiś czas notowane powyżej 90 zł. Obecna wycena to 11 zł na akcję.

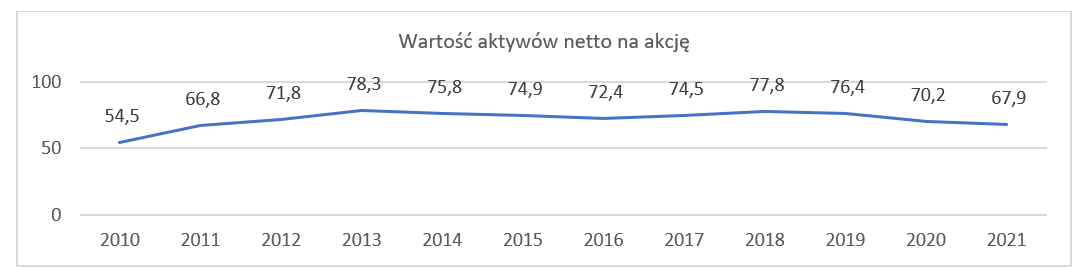

Ile powinna kosztować spółka, która co roku przepala kapitał? Pomimo stałego wzrostu cen nieruchomości, a ostatnio także stali (co ma wpływ na wycenę rdzewiejącego w krzakach taboru PKP Cargo), wartość aktywów netto spółki od kilku lat systematycznie spada – na koniec 2021 r. było to niecałe 68 zł. To nadal znacznie więcej od 11 zł na akcję na parkiecie, ale wiadomo, jak wyglądają wyceny aktywów trwałych – dostaje się za nie tyle, ile ktoś jest w stanie zapłacić. I może to być więcej, ale też znacznie mniej od kwot widniejących w operatach szacunkowych.

kliknij, aby powiększyćOsobiście jestem sceptyczny w ocenie tej spółki. Owszem, ma potencjał, wciąż dużo majątku, a poza tym PKP PLK stale modernizuje infrastrukturę i może w końcu transport szynowy poprawi konkurencyjność względem kołowego. Do tego dochodzą tendencje na rynku transportowym – ze względów ekologicznych towary powinny jeździć przede wszystkim koleją. Z drugiej jednak strony jest ogromna konkurencja – ta duża i ta mała. Unia Europejska liberalizuje rynki i wydaje mi się, że łatwiej w Polsce będzie się pracować firmom bez „garbu”, jakim jest przeszłość państwowego nieefektywnego molocha. A to właśnie Skarb Państwa, poprzez PKP, nadal pozostaje decydującym akcjonariuszem PKP Cargo. Tak duża spółka powinna mieć stabilny zarząd, skutecznie realizujący przyjętą strategię, a w ostatnich latach wygląda to tak:

kliknij, aby powiększyćW połączeniu z wynikami finansowymi, przekłada się ostatecznie na wycenę spółki na parkiecie.

Powyższa treść przez 260 dni była zarezerwowana tylko dla osób posiadających abonament.