Wagony odstawione na boczny tor - omówienie sprawozdania finansowego PKP Cargo po I kw. 2020 r.Lokomotywy PKP Cargo w ostatnim czasie zdecydowanie nie mają dobrej passy. Wyniki spółki pozostawiają wiele do życzenia a kurs akcji dołuje. Taki stan rzeczy w zasadzie można wyjaśnić przy pomocy dwóch wykresów.

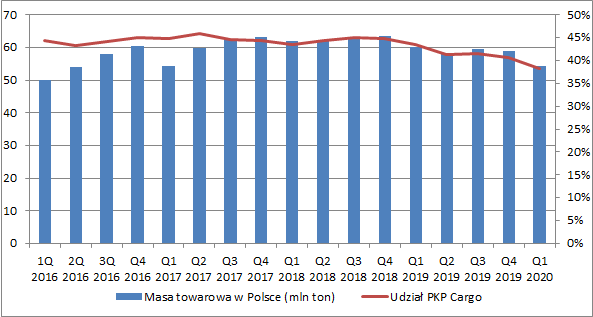

Pierwszy z nich przedstawia wolumen towarów przewożonych koleją w Polsce i udział w rynku PKP Cargo. Z łatwością możemy zauważyć spadającą od 2019 r. masę przewozową w naszym kraju oraz stopniowy spadek udziału w przewozach giełdowej spółki. W całym ubiegłym roku w Polsce przetransportowano o 5,6 proc. mln ton towarów mniej, z czego na PKP Cargo przypadało 41,8 proc. wobec 44,4 proc. w 2018 r. W I kw. 2020 do obecnych już negatywnych tendencji swoje trzy grosze dorzuciły też rozpoczęta pandemia koronawirusa oraz wprowadzone w gospodarce obostrzenia. Wolumen przewozów w kraju skurczył się w tym okresie o 9,8 proc. a udział PKP w rynku spadł do 38,3 proc. wobec 43,4 proc. przed rokiem. O ile mniejszy wolumen transportu można jeszcze zrozumieć to kurczący się udział w rynku największego przewoźnika jest zastanawiający.

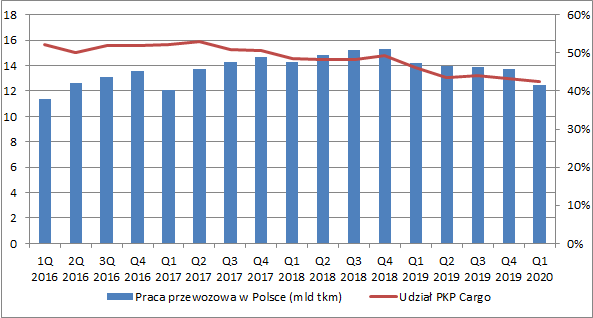

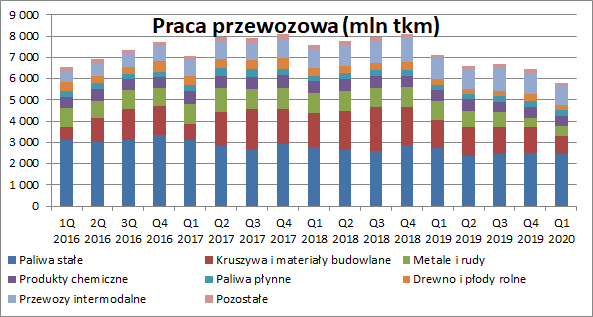

kliknij, aby powiększyćPodobnie sytuacja wygląda pod względem pracy przewozowej (liczonej jako przewiezienie jednej tony towarów na odległość jednego kilometra). W 2019 r. w kraju zanotowano regres o 6,4 proc., a udział omawianej spółki skurczył się z 48,6 proc. do 44,2 proc. Początek 2020 r. to dalsze pogłębienie spadków. Krajowa praca przewozowa spadła aż o 12 proc. r/r a udział PKP Cargo spadł do 42,4 proc. (46,1 proc. w I kw. 2019 r.). Bardziej dynamiczny spadek rynku w ujęciu pracy przewozowej niż masy wynikał ze spadku średniej odległości przewozu, która w I kw. 2020 r. wyniosła 230 km wobec 237 km w analogicznym okresie poprzedniego roku (-3,1 proc. r/r).

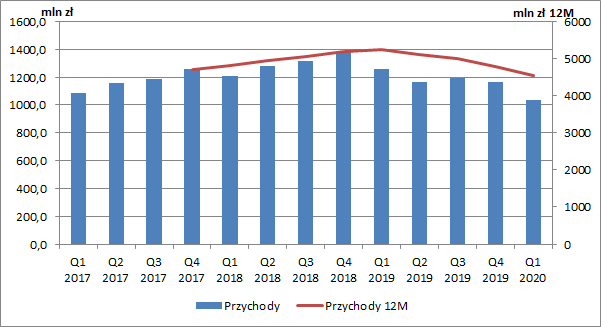

kliknij, aby powiększyćWidząc jak wygląda rynek oraz kurczący się stopniowo udział PKP Cargo, nie dziwi spadek skonsolidowanych przychodów spółki. Cały 2019 r. zamknął się sprzedażą na poziomie 4,8 mld zł, co oznaczało spadek o 401,1 mln zł r/r (-7,7 proc.). W I kw. 2020 r. przychody wyniosły natomiast 1,0 mld zł (-225 mln zł r/r, -17,9 proc.).

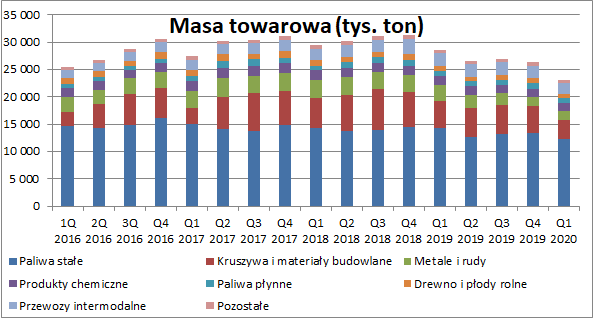

kliknij, aby powiększyćPatrząc na strukturę przewożonych towarów regres w ujęciu wolumenowym znajdziemy w zasadzie w każdej grupie. Oczywiście najważniejszy dla spółki jest transport węgla kamiennego, którego przewieziona masa była niższa w I kw. o 2,1 mln ton (-16,4 proc.). Duże spadki zanotowano jednak również w pozostałych grupach. Przede wszystkim należy zwrócić uwagę na zmniejszenie masy przewiezionych kruszyw i materiałów budowlanych o 1,5 mln ton (-30 proc.) oraz metali i rud o 1,2 mln ton (-41,4 proc.). Ponadto o 200 tys. ton mniej (-11,8 proc.) przewieziono produktów chemicznych, o 100 tys. ton mniej paliw płynnych (-11,1 proc.), o 200 tys. ton mniej (-20 proc.) drewna i płodów rolnych. Skurczeniu uległ również wolumen przewozów intermodalnych (- 300 tys. ton, -12,5 proc.).

kliknij, aby powiększyćPodobne negatywne tendencje znajdziemy również patrząc na pracę przewozową, która zwiększyła się tylko w jednej grupie tj. paliw płynnych (o 10 mln tkm, +4,3 proc.). W przypadku węgla kamiennego spadek wyniósł 379 mln tkm (-16,2 proc.), kruszyw i materiałów budowlanych 471 mln tkm (-34,8 proc.), metali i rud 415 mln tkm (-47,4 proc.), produktów chemicznych 56 mln tkm (-10,6 proc.), drewna i płodów rolnych 16 mln tkm (-5,7 proc.), a przewozów intermodalnych 106 mln tkm (-10,7 proc.).

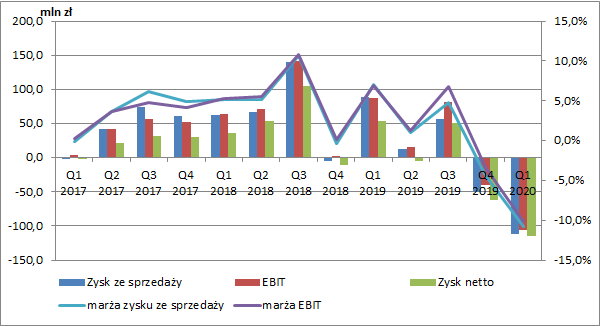

kliknij, aby powiększyćMniejszy wolumen przewiezionych towarów i niższa praca przewozowa wpłynęły na spadek kosztów energii i paliwa trakcyjnego (-36,1 mln zł, -23 proc.) oraz usług dostępu do infrastruktury (19,1 mln zł, -13 proc.). Z drugiej strony największa grupa kosztów tj. świadczenia pracownicze wzrosła o 13,3 mln zł (+3,1 proc.). Wyższa o 17 mln zł (+14 proc.) była także amortyzacja taboru kolejowego. Ostatecznie więc przy prawie 18-procentowym spadku przychodów spółka zanotowała stratę na sprzedaży w wysokości 111,7 mln zł (przy 88,3 mln zł zysku rok wcześniej).

Jeżeli chodzi o koszty pracownicze, to pewnego spadku możemy się spodziewać w kolejnych okresach. W dniu 7 maja 2020 r. podpisane zostało porozumienie z organizacjami związkowymi w zakresie obniżenia wymiaru czasu pracy pracowników o 10 proc., wraz z proporcjonalną obniżką wynagrodzenia na okres od 1 czerwca do 31 sierpnia 2020 r. ma to wpłynąć na zmniejszenie kosztów świadczeń pracowniczych w tym okresie o około 23 mln zł. Nie będzie to więc jednak trwała obniżka.

Na pozostałej działalności operacyjnej spółka pokazała 6,1 mln zł przychodów netto wobec 1,4 mln zł kosztów rok wcześniej (głównie wynik pozytywnych różnic kursowych od należności i zobowiązań handlowych oraz niższe rezerwy). Strata EBIT wyniosła 105,6 mln zł przy 86,9 mln zł zysku w I kw. 2019).

Duży negatywny wpływ odnotowano na poziomie finansowym RZiS, gdzie wykazano koszty netto w wysokości 33,3 mln zł (18 mln zł przed rokiem), co spowodowane było w głównej mierze różnicami kursowymi.

Ostatecznie więc starta brutto wyniosła 138,9 mln zł co przy ujemnym podatku dochodowym w wysokości 24,5 mln zł oznaczało stratę netto na poziomie 114,4 mln zł (53,1 mln zł zysku rok wcześniej).

Porównując wyniki I kw. do okresów z lat 2018 i wcześniej należy pamiętać o wprowadzonym z początkiem 2019 r. MSSF 16 Leasing, który jak wiemy znosi klasyfikację leasingu operacyjnego i finansowego (od strony leasingobiorcy) i powoduje, że wszelkie aktywa leasingowe, które do tej pory znajdowały się poza bilansem, zostały ujęte w aktywach. Ponadto opłaty leasingowe, uprzednio ujmowane w całości w kosztach operacyjnych, obecnie prezentowane są tam tylko w części (jako amortyzacja, w I kw. 2020 było to 35,8 mln zł), a częściowo w kosztach finansowych jako koszty odsetek. W związku z tym spółka wykazuje teraz wyższe marże EBIT oraz z drugiej strony wyższe koszty finansowe. Zmiany te częściowo wyrównują się na poziomie wyniku brutto, choć też nie w 100 proc. Chociaż w leasingu finansowym rata miesięczna jest stała, to w RZIS na początku umowy mamy większe obciążenie odsetkowe, a na końcu mniejsze przy stałej amortyzacji. W całym okresie leasingu suma opłat będzie więc taka sama, ale rozłożą się one nieco inaczej w czasie. Dlatego wynik EBIT z I kw. 2020 możemy porównywać jedynie z 2019 r., a do wyników z lat wcześniejszych powinniśmy odnosić wyniki brutto i netto.

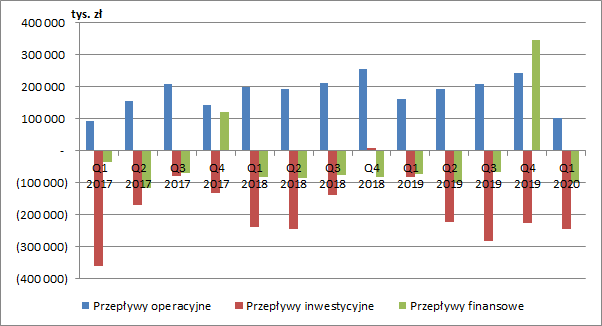

kliknij, aby powiększyćZe względu na wysoki udział kosztów niegotówkowych (amortyzacja na poziomie ok. 195 mln zł w I kw. 2020), pomimo dużej straty, przepływy operacyjne są cały czas dodatnie. W analizowanym okresie były one jednak oczywiście dużo niższe niż rok wcześniej (102,8 mln zł wobec 162,7 mln zł rok wcześniej). Chciałbym też zwrócić uwagę, że od początku 2019 r. przepływy operacyjne są nieco zawyżane przez amortyzację aktywów leasingowych (ok. 30-35 mln zł kwartalnie). Wydatki z tego tytułu są przeniesione do przepływów finansowych.

Słaby I kw. nie spowodował zmniejszenia wydatków inwestycyjnych. Przepływy inwestycyjne netto wyniosły -242,7 mln zł wobec -82,7 mln zł przed rokiem. Utrzymujące się duże odpływy gotówki na tym poziomie obserwujemy już od II kw. 2019 r.

Największa część nakładów inwestycyjnych w I kw. 2020 r. w została przeznaczona na realizację zadań inwestycyjnych związanych z taborem, głównie na naprawy okresowe i przeglądy okresowe taboru, modernizację lokomotyw i wagonów oraz zakup lokomotyw (łącznie ok. 163,2 mln zł). Wysokie wydatki inwestycyjne będą nam towarzyszyć w kolejnych okresach – na koniec marca zobowiązania umowne z tytułu nabycia niefinansowych aktywów trwałych wyniosły 1,1 mld zł (z czego ok. 226 mln zł ma być wydatkowane ze środków UE).

Jeżeli chodzi o działalność finansową, to początek 2020 r. nie wyróżnił się. Należy jednak zwrócić uwagę na poziom przepływów w IV kw. 2019 r. kiedy to spółka znacznie zwiększyła swoje zadłużenie.

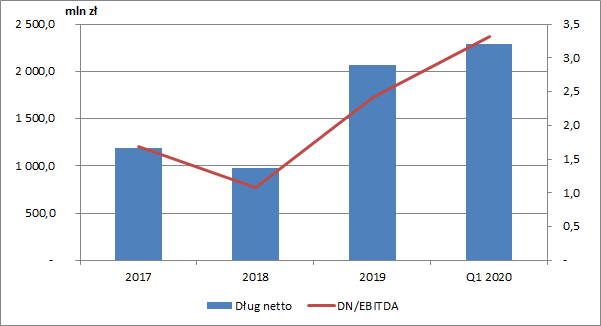

kliknij, aby powiększyćSkoro już jesteśmy przy zadłużeniu, to na koniec marca dług netto wynosił już 2,3 mld zł, a wskaźnik DN/EBITDA przekroczył poziom 3,3. Sytuacja pod tym względem uległa więc znacznemu pogorszeniu. Sytuację nieco poprawia fakt, że dług krótkoterminowy wynosił jedynie ok. 430 mln zł. Przy poziomie gotówki 313 mln zł spółka nie powinna więc doświadczyć problemów płynnościowych.

kliknij, aby powiększyćNa wyniki spółki w ostatnim czasie kluczowy wpływ miała oczywiście sytuacja na rynku węgla kamiennego. O ile w I kw. 2020 jego wydobycie spadło o 0,3 mln r/r (-1,8 proc.) to już sprzedaż skurczyła się 16,9 proc. r/r, a poziom zapasów na przykopalnianych zwałach był najwyższy od lipca 2015 r. i wyniósł 7,6 mln ton (+214,2 proc. r/r). Doliczając do tego tylko zapasy przy elektrowniach i elektrociepłowniach szacuje się, że w Polsce zalega obecnie ok. 16 mln ton niewykorzystanego węgla. Dodatkowo w okresie 2 miesięcy 2020 r. odnotowano bardzo silny spadek importu węgla kamiennego (-45,3 proc. r/r), przede wszystkim z Rosji (-43,4 proc. r/r). Trwająca pandemia koronawirusa wywołała dalszy spadek popytu na węgiel i silne ograniczenie poziomu wydobycia wzmocnione jeszcze kolejnymi doniesieniami o przypadkach zakażeń wśród górników i wstrzymaniem wydobycia w niektórych zakładach.

Na rynek węgla niekorzystnie wpływa z kolei sytuacja w polskiej energetyce. W I kw. 2020 r. konsumpcja energii elektrycznej spadła o 2,1 proc. r/r, z czego w samym marcu o 4,0 proc. r/r (wpływ obostrzeń wprowadzonych w celu przeciwdziałania pandemii – niższy popyt ze strony przedsiębiorstw przemysłowych, usług i transportu). W jeszcze większym stopniu bo 4,6 proc. r/r spadła produkcja energii (efekt większego importu, który stanowił aż 6,4 proc. całkowitej konsumpcji). W przypadku elektrowni opalanych węglem kamiennym produkcja skurczyła się o 6,4 proc. r/r.

Udział węgla kamiennego w całkowitej produkcji energii obniżył się w I kw. do 47,2 proc. Obecna polityka klimatyczna oraz wysokie koszty produkcji węgla w polskich kopalniach powodują, że powyższe tendencje można uznać raczej za długookresowe, chociaż spadki są oczywiście w tej chwili potęgowane sytuacją pozaekonomiczną.

Sytuacja podmiotu pogarsza się również na rynku czeskim, gdzie maleje przede wszystkim udział w masie przewozowej. W IV kw. 2019 r. (ostatnie znane dane) spadł on do 9,8 proc. wobec 10,6 proc. przed rokiem.

Duże spadki przewozów odnotowano także w przypadku kruszyw i materiałów budowlanych, a także metali i rud. Początek 2020 r. to mniejsze zapotrzebowanie odbiorców na kamień budowlany. Część przewozów została też przejęta przez nowego przewoźnika należącego do grupy kapitałowej jednego z klientów, a pozostali przewoźnicy rozbudowali siatkę relacji. Duży wpływ miało też wygaszenie pieca hutniczego w Krakowie (spadek produkcji stali w Polsce, ograniczanie przewozów rudy żelaza z Ukrainy do Krakowa).

O ile w przypadku transportu metali i rud główną determinantą spadku wolumenu przewozów były czynniki zewnętrzne, o tyle spadek w kruszywach świadczy o pogarszającej się konkurencyjności giełdowej spółki. O zmianach w krajowym miksie energetycznym również wiemy od dłuższego czasu, ale wydaje się, że do tej pory PKP Cargo nie zrobiło wiele aby dostosować się do nowej rzeczywistości.

W I kw. w znacznym stopniu wzrosły r/r udziały rynkowe małych przewoźników kolejowych, w tym m.in. spółek intensywnie rozwijających się w segmencie przewozów intermodalnych. Dobre wyniki notowała również większość spółek wyspecjalizowanych (należących do grup kapitałowych z danego sektora przemysłowego i koncentrujących działalność na jej obsłudze przewozowej), w tym m.in. Lotos Kolej i Orlen KolTrans (sektor paliw) oraz PUK KOLPREM (sektor hutniczy).

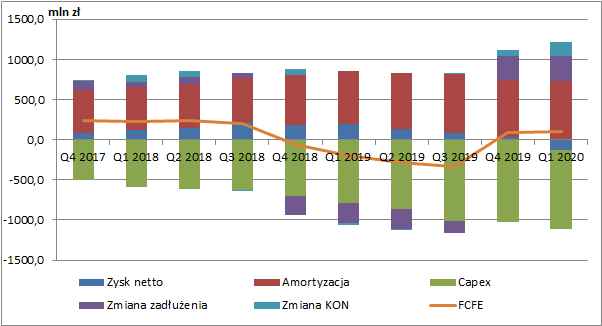

Ponieważ narastający zysk netto spółki za ostatnie 12 miesięcy jest ujemny (-131,5 mln zł), to często stosowany wskaźnik C/Z jest bezużyteczny. Bardziej w tym wypadku powinny nas interesować przepływy dla akcjonariuszy (FCFE). Poniższy wykres przedstawia ich składowe w ujęciu narastającym za 12 kolejnych miesięcy. Widzimy na nim, że do III kw. 2018 r. poziom FCFE był stabilny, jednak wraz z rosnącymi nakładami inwestycyjnymi zaczął spadać i przez dłuższy okres czasu był nawet ujemny. Powyżej zera powrócił dopiero na koniec 2019 r.

kliknij, aby powiększyćObecnie wartość przepływów dla akcjonariuszy za ostatnie 12 miesięcy to ok. 100 mln zł. Przykładając do tej kwoty odpowiedni poziom średnioważonego kosztu kapitału (WACC) otrzymamy wycenę spółki. Przy obecnej kapitalizacji na poziomie ok. 700 mln zł WACC możemy oszacować na nieco ponad 14 proc., czyli sporo. Dodatkowo trzeba zwrócić uwagę, że dodani dopływ gotówki dla akcjonariuszy w ostatnim czasie został zbudowany głównie zwiększeniem zadłużenia, którego poziom już jest znaczny. W kolejnych okresach pozyskiwanie finansowania zewnętrznego może być więc utrudnione, co spowoduje powrót do ujemnych przepływów dla akcjonariuszy. Jedyną możliwością byłoby tutaj obcięcie wydatków inwestycyjnych.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.