Pierwsze Bytomskie synergie - omówienie sprawozdania finansowego VRG po II kw. 2019 rOstatnio omawialiśmy sprawozdanie Vistuli po IV kw. 2017 r. Od tego czasu spółka włączyła do grupy inną markę odzieżową - Bytom i zmieniła nazwę na VRG S.A. Ze względu na powyższą transakcję wyniki finansowe nie do końca będą porównywalne z poprzednimi okresami (połączenie spółek miało miejsce w IV kw. 2018 r.). Problem z porównywalnością danych narasta ponadto w związku z wprowadzeniem od początku bieżącego roku MSSF 16: Leasing. Zanim przejdziemy do docelowej analizy chciałbym krótko przedstawić efekt zmian wywołanych przez nowy standard.

MSSF 16 znosi klasyfikację leasingu operacyjnego i leasingu finansowego (od strony leasingobiorcy) określoną dotychczas przez MSR 17. Nowy standard ma istotny wpływ na sprawozdanie finansowe spółki, ponieważ ta w ramach działalności, jest stroną umów najmu lokali oraz powierzchni biurowych. Umowy te dotychczas klasyfikowane były jako leasing operacyjny, w związku z czym opłaty z tego tytułu ujmowane były w całości w kosztach operacyjnych, a przedmioty leasingu nie pojawiały się w bilansie spółki. Od nowego roku zgodnie z MSSF 16 spółka ujęła w bilansie składniki aktywów z tytułu prawa do użytkowania wraz z odpowiednim zobowiązaniem leasingowym ustalonym w wysokości zdyskontowanych przyszłych płatności w okresie trwania leasingu. Opłaty leasingowe, uprzednio ujęte w całości w kosztach sprzedaży, obecnie częściowo prezentowane są w kosztach sprzedaży (amortyzacja), a częściowo w kosztach finansowych jako koszty odsetek. Aktywa z tytułu prawa do użytkowania są amortyzowane liniowo, natomiast zobowiązania z tytułu umów leasingowych według zamortyzowanego kosztu.

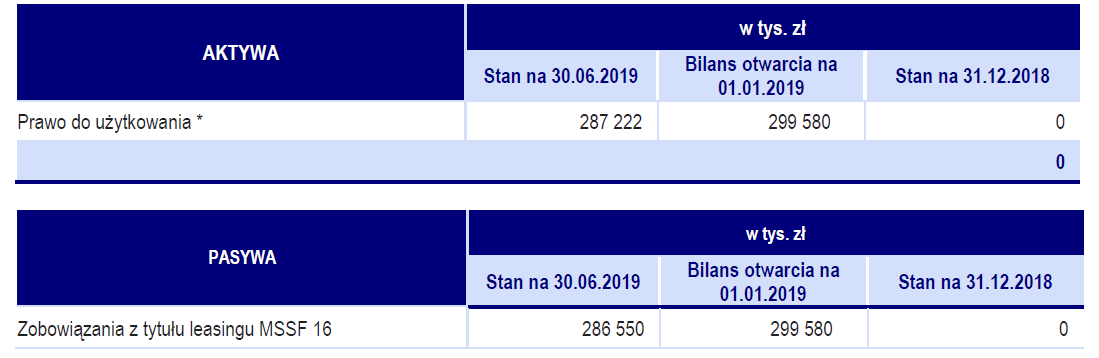

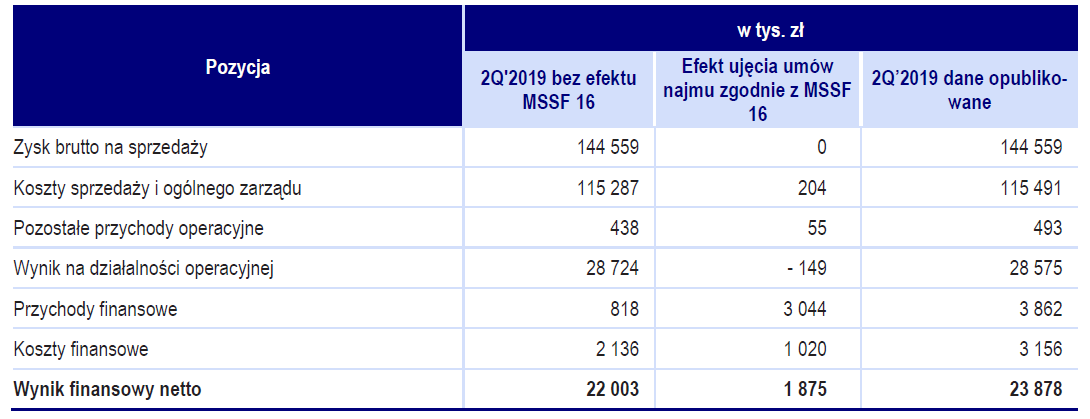

VRG wprowadziła nowy standard retrospektywnie z łącznym efektem pierwszego zastosowania ujętym na dzień otwarcia okresu sprawozdawczego. MSSF 16 istotnie wpłynął na wzrost sumy aktywów i zobowiązań (+300 mln zł) oraz wzrost kosztów amortyzacji i kosztów finansowych przy jednoczesnym zmniejszeniu kosztu usług. W efekcie zmniejszeniu uległ wynik operacyjny spółki (-149 tys. zł w II kw. 2019), zwiększyła się za to EBITDA (większa amortyzacja) i zysk netto (+1 875 tys. zł).

Być może nie jest jasne dla wszystkich dlaczego mamy wpływ na wynik netto, więc jeszcze dwa zdania na ten temat. Suma opłat leasingowych przez cały okres leasingu jest taka sama w starej i nowej notacji. Natomiast w nowej wykazywana w rachunku wyników opłata leasingowa nie jest stała w czasie – w związku z wykazywaniem zobowiązania leasingowego w zamortyzowanym koszcie jest większa na początku leasingu, bo większe jest zobowiązanie i naliczane od niego odsetki, natomiast jest mniejsza pod koniec, bo odsetki są liczone od znacznie mniejszego zobowiązania. Tak więc na wysokość opłaty wykazywanej w RZIS wpływa okres jaki pozostał do końca umowy najmu w stosunku do jej długości.

kliknij, aby powiększyć

kliknij, aby powiększyćWidząc jaki wpływ wywołał nowy standard możemy przejść do docelowej analizy. Ponieważ spółka wyróżnia w swojej działalności dwa segmenty – odzieżowy i jubilerski, proponuję rozpocząć od ich omówienia, dopiero później przechodząc do wyników skonsolidowanych.

Segment odzieżowyPrzychody segmentu odzieżowego wyniosły w II kw. 2019 r. 183,6 mln zł (wzrost o 64,5 mln zł r/r, + 54 proc.). Za większą sprzedaż w znacznym stopniu odpowiada włączenie Bytomia, co dodało 53,3 mln zł. Przychody dotychczasowego biznesu zwiększyły się o 11,2 mln zł (+9 proc. r/r).

Wynik brutto na sprzedaży również wzrósł i wyniósł 98,7 mln zł (+35,8 mln zł r/r, 57 proc.), przy czym w tym wypadku Bytom odpowiada za 29,5 mln zł. Porównywalny wynik zwiększył się zatem o 6,3 mln zł (+10 proc. r/r).

Segment osiągnął wynik operacyjny 18,7 mln zł (+7,7 mln zł r/r, 71 proc.) oraz wynik netto 15,7 mln zł (+6,9 mln zł, 79 proc. r/r), przy czym za wzrost o 1,3 mln zł odpowiada MSSF 16. Widzimy więc, że segment ma za sobą dobry kwartał, a włączenie nowej marki nie spowodowało spadku marż (co jest częstym przypadkiem w transakcjach M&A) - uległy one nawet poprawie. Podstawowa rentowność sprzedaży brutto wyniosła 53,8 proc. (52,9 proc. rok wcześniej), przy czym marża Bytomia była na jeszcze wyższym poziomie tj. 55,3 proc. Rentowność EBIT wyniosła 10,2 proc. (vs 9,2 proc. rok wcześniej), a marża zysku netto 8,6 proc. (vs 7,4 proc. rok wcześniej). Musimy jednak pamiętać, że na wynik operacyjny i wynik netto pozytywnie wpływa nowy standard rachunkowości. (W wyniku operacyjnym nie mamy obecnie odsetek od leasingu, a wynik netto jest wyższy w związku z krótszym okresem do zakończenia najmu niż czasem od jego rozpoczęcia).

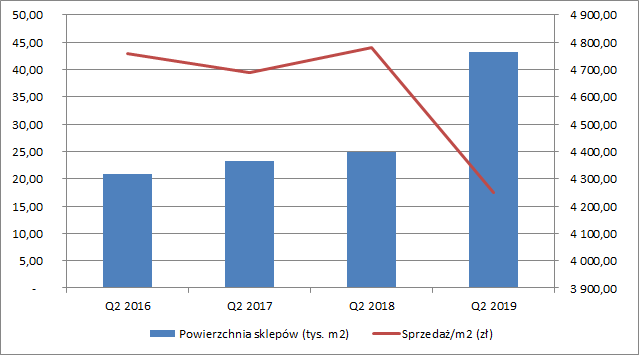

kliknij, aby powiększyćJak możemy się spodziewać istotnemu zwiększeniu uległa łączna powierzchnia sklepów. Na koniec czerwca 2019 r. wynosiła 43,2 tys. m2 (wzrost r/r o 18,3 tys. m2, +73 proc. przy czym nie uwzględniając Bytomia powierzchnia wzrosła o 9 proc. r/r). Jednocześnie mogliśmy zaobserwować spadek średniego poziomu przychodów osiąganych z 1 m2 – w II kw. 2019 wyniósł 4,2 tys. zł wobec 4,8 tys. zł rok wcześniej. Spółka podaje że spadek sprzedaży /m2 wywołany jest mniejszą liczbą dni handlowych, tyle że jak zobaczymy dalej taka sytuacja nie miała miejsca w segmencie jubilerskim, co może budzić wątpliwości. Ponadto powierzchnia sklepów dotychczasowych marek wzrosła w takim samym stopniu co ich przychody. Możliwe więc, że na tak istotny spadek wskaźnika wpłynął jego niższy poziom w sklepach Bytomia.

kliknij, aby powiększyćW omawianym segmencie dynamicznie rozwijała się również sieć e-commerce, której dynamika przychodów w I poł. 2019 r. wyniosła +57 proc. (spółka nie podzieliła się jednak poziomem ich wartości).

Segment jubilerskiAnalizując segment jubilerski nie będziemy mieć problemów związanych z konsolidacją nowej marki. Należy mieć jedynie na uwadze nowy MSSF, który tutaj również powiększa w niewielkim stopniu wyniki netto (pozostaje on jednak bez wpływu na wynik brutto na sprzedaży). Przychody segmentu wyniosły w II kw. 86,7 mln zł (wzrost o 12,8 mln zł r/r, + 17 proc.). Wynik brutto ze sprzedaży również uległ zwiększeniu i wyniósł 45,9 mln zł (+8,3 mln zł r/r, 22 proc.). Segment osiągnął wynik operacyjny w wysokości 9,9 mln zł (+1,7 mln zł r/r, 20 proc.) oraz wynik netto 8,1 mln zł (+2,8 mln zł, 79 proc. r/r), przy czym za poprawę o 0,6 mln zł odpowiada MSSF 16. Podstawowa marża na sprzedaży brutto wyniosła 52,9 proc. (vs 50,9 proc. rok wcześniej), marża EBIT 11,4 proc. (vs 11,1 proc. rok wcześniej), a marża zysku netto 9,4 proc. (vs 7,2 proc. rok wcześniej). Możemy zatem mówić o poprawie r/r w zasadzie na każdym poziomie rachunku wyników.

kliknij, aby powiększyćW przypadku segmentu jubilerskiego również mogliśmy zaobserwować zwiększenie powierzchni sklepów. Oczywiście nie był to wzrost tak spektakularny jak w odzieżówce. Na koniec czerwca łączna ich powierzchnia wynosiła 10,2 tys. m2 (wzrost r/r o 1,2 tys. m2, +13 proc. r/r). W tym przypadku zwiększającej się powierzchni towarzyszył wzrost średniego poziomu przychodów osiąganych z 1 m2 – w II kw. 2019 wyniósł 8,5 tys. zł wobec 8,2 tys. zł rok wcześniej. Spółka wyjaśnia wzrost sprzedaży/m2 lepszym zatowarowaniem salonów.

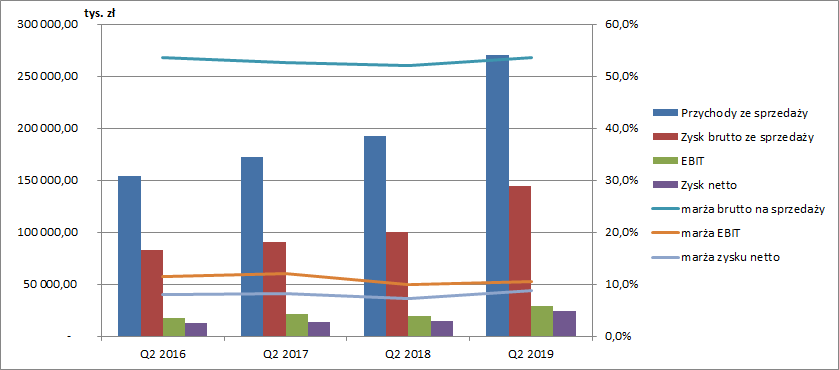

kliknij, aby powiększyćWyniki skonsolidowaneW związku z lepszym kwartałem obu segmentów, poprawie uległy również wyniki skonsolidowane. Łączne przychody wyniosły w II kw. 2019 r. 270,2 mln zł (wzrost o 77,3 mln zł r/r, + 40 proc.), wynik brutto na sprzedaży również wzrósł i wyniósł 144,6 mln zł (+44 mln zł r/r, 44 proc.). Spółka osiągnęła wynik operacyjny na poziomie 28,6 mln zł (+9,4 mln zł r/r, 49 proc.),a w części finansowej rachunku wyników wykazała przychody netto 706 tys. zł (vs 1,5 mln zł kosztów netto rok wcześniej). Zmiana ta jest efektem dodatnich różnic kursowych, które w samym drugim kwartale podbiły wynik przed opodatkowaniem o 3,8 mln zł). Różnice te wynikają w znacznym stopniu z ujęcia w bilansie spółki lokali handlowych i powierzchni biurowych, których wartość zależy od kursu EUR/PLN (w dużej części czynsz jest opłacany w EUR). W konsekwencji grupa VRG pokazała wynik netto 23,9 mln zł (+9,8 mln zł, 69 proc. r/r), przy czym jak już wiemy za poprawę o 1,9 mln zł odpowiada MSSF 16.

Podstawowa rentowność brutto na sprzedaży wyniosła 53,5 proc. (52,1 proc. rok wcześniej). Marża EBIT wyniosła 10,6 proc. (vs 9,9 proc. rok wcześniej), a rentowność zysku netto 8,8 proc. (vs 7,3 proc. rok wcześniej). Porównywalna marża zysku netto (wg dotychczasowych zasad rachunkowości) była na poziomie 8,1 proc.

Pozytywnie na marże spółki oddziaływała relacja kosztów prowadzenia działalności do przychodów. Podczas gdy sprzedaż wzrosła o 40 proc. r/r, to koszt własny sprzedaży zwiększył się o 36 proc. Wolniej niż przychody rosły również koszty ogólnego zarządu (+35,6 proc. r/r), jedynie dynamika kosztów sprzedaży była większa (+44,7 proc. r/r), na co wpłynął głównie segment odzieżowy (dynamika + 58 proc. r/r) i wzrost kosztów wynagrodzeń pracowników salonów oraz wyższe koszty dystrybucji i logistyki towarów w sieci e-commerce. Patrząc na koszty w ujęciu rodzajowym możemy zaobserwować wzrost wartości sprzedanych towarów o 38 proc. r/r, wzrost wynagrodzeń o 17 proc. r/r oraz kosztów usług obcych o 9 proc. r/r. Ze względu na ujęcie w bilansie nowych aktywów i zmiany w prezentacji leasingu gwałtownie wzrosła amortyzacja (+23,7 mln zł r/r, 536 proc.).

kliknij, aby powiększyćPatrząc na wyniki w ujęciu półrocznym widzimy wzrost przychodów o 37 proc. r/r (484,5 mln zł). Wynik brutto na sprzedaży wyniósł 249,6 mln zł (+71 mln zł r/r, 40 proc.), wynik EBIT 27,3 mln zł (+6,2 mln zł, 30 proc.), a wynik netto 21,5 mln zł (+7,3 mln zł r/r, 51 proc.). Podstawowa marża brutto na sprzedaży w całym półroczu wyniosła 51,5 proc. (vs 50,5 proc. rok wcześniej), marża EBIT 5,6 proc. (vs 6 proc. rok wcześniej), a marża zysku netto 4,4 proc. (vs 4 proc. rok wcześniej). Niższe marże półroczne wynikają w głównej mierze z gorszego pierwszego kwartału segmentu odzieżowego, gdzie dynamika przychodów wyniosła 43,5 proc., podczas gdy w II kwartale było to już 54 proc. Wprawdzie segment mody męskiej (garnitury etc.) nie jest aż tak bardzo sezonowy, to w tym roku mieliśmy znacznie cieplejszą zimę, co mogło spowodować niższą sprzedaż kolekcji zimowej. W efekcie strata operacyjna w I kwartale wyniosła 5,2 mln zł (wynik gorszy o 3,9 mln zł r/r).

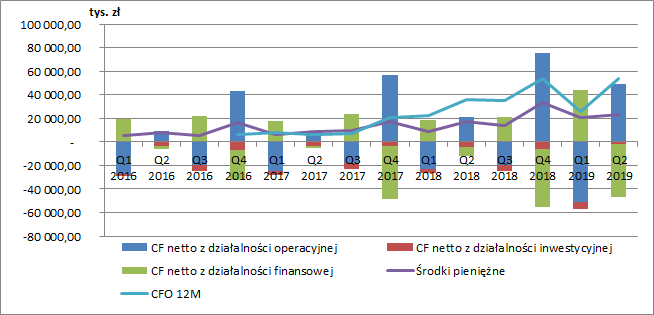

Sezonowa sprzedaż – sezonowe przepływy operacyjnePonieważ branża odzieżowa charakteryzuje się wysoką sezonowością sprzedaży, to samo zjawisko będziemy obserwować dla przepływów pieniężnych z działalności operacyjnej, co jest doskonale widoczne na poniższym wykresie. Dodatnie przepływy operacyjne występują w czwartym i drugim kwartale roku, a ujemne w pierwszym i trzecim (zwiększający się poziom zapasów przed okresami wzmożonej sprzedaży).

kliknij, aby powiększyćW II kw. 2019 r. przepływy operacyjne netto grupy wyniosły 49,5 mln zł (o 28 mln zł więcej niż przed rokiem). Istotny wpływ na ich poziom miał jednak przywoływany często MSSF 16. Ze sprawozdania po drugim kwartale wiemy, że w całym półroczu odpowiada on za zwiększenie CFO o 45 mln zł, nie wiemy jednak jak to wygląda w rozbiciu na poszczególne kwartały. Zwiększenie przepływów operacyjnych związanych ze zmianami w ujęciu leasingu spowodowało jednocześnie zmniejszenie o taką samą kwotę przepływów z działalności finansowej. Ostatecznie łączne przepływy pieniężne netto wyniosły 2,5 mln zł wobec 9 mln zł rok wcześniej. Na koniec czerwca spółka posiadała 23 mln zł środków pieniężnych wobec 17,7 mln zł rok wcześniej.

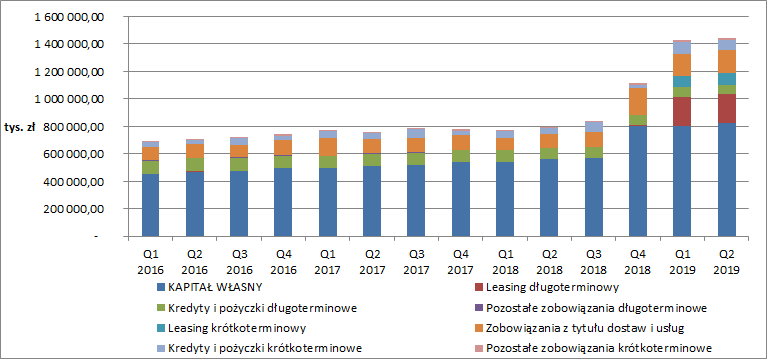

Spuchnięty bilansW związku z wprowadzeniem MSSF 16 spółka ujęła w bilansie składniki aktywów z tytułu prawa do użytkowania lokali i biur, które wynajmuje. Na koniec półrocza była to wartość 287 mln zł (20 proc. sumy bilansowej). Dodatkowo od IV kw. 2018 VRG konsoliduje przejęty Bytom. W konsekwencji poziom aktywów spółki wyniósł na koniec czerwca 1,44 mld zł (o 82 proc. więcej r/r).

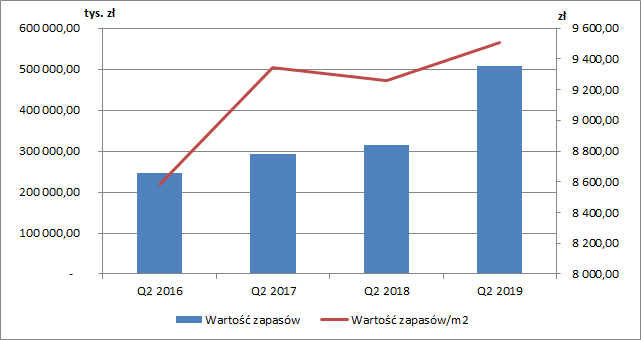

kliknij, aby powiększyć Istotną pozycję aktywów spółki stanowią jej zapasy. Na koniec II kwartału ich wartość wynosiła 507,6 mln zł (przyrost r/r o 194 mln zł, +62 proc.). Jednocześnie o 10 dni w porównaniu do roku poprzedniego wydłużył się cykl rotacji zapasów (169 dni na koniec II kw. 2019). Wzrost zapasów jest uzasadniony ze względu na powiększającą się sieć sklepów oraz nową markę. Warto jednak zwrócić uwagę na zwiększenie ich wartości w przeliczeniu na 1 m2 powierzchni sklepów. Na koniec I półrocza 2019 r. wynosił on 9,5 tys. zł wobec 9,3 tys. zł rok wcześniej. Spółka liczy więc na mocne sprzedażowo drugie półrocze. Trzeba mieć jednak na uwadze, że ewentualne gorsze wyniki na poziomie przychodów odbiją się na poziomach marż spółki w kolejnych okresach (konieczność wyprzedania zapasów po niższych cenach lub ewentualne odpisy ich wartości).

kliknij, aby powiększyćWprowadzenie nowego standardu negatywnie wpłynęło na strukturę kapitałowo-majątkową spółki.

Ujęcie zobowiązań z tytułu leasingu zmniejszyło udział kapitału własnego w finansowaniu aktywów (57 proc. na koniec II poł. 2019 vs 71 proc. rok wcześniej). Jednocześnie zwiększył się udział długu oprocentowanego (kredyty i pożyczki +leasing) do poziomu 30 proc. (16 proc. rok wcześniej). Cały czas jednak powyższe wskaźniki kształtują się na bezpiecznym poziomie. Kapitał własny powiększony o dług długoterminowy z nawiązką finansuje również aktywa trwałe spółki.

kliknij, aby powiększyćPodsumowanie i potencjalne ryzykaSpółka ma za sobą dobry kwartał. Rozwój sieci sprzedaży (w tym zarówno salonów stacjonarnych jak również w segmencie e-commerce) oraz utrzymujący się na wysokim poziomie sentyment konsumencki (związany z dobrą koniunkturą gospodarczą, spadkiem bezrobocia i wzrostem wynagrodzeń) wywołały poprawę wyników spółki r/r.

Poprawa marż w segmencie odzieżowym może sygnalizować pojawienie się pierwszych synergii po połączeniu z Bytomiem. Po całkowitym zamknięciu procesu fuzji zarząd liczy na ok. 8-10 mln zł synergii marżowych rocznie oraz ok. 2 mln zł synergii kosztowych.

Plany rozwojowe na 2019 r. obejmują dalsze powiększanie sieci sprzedaży o 2,7 tys. m2 powierzchni nowych salonów w 2019 r. w segmencie odzieżowym (w I połowie roku zrealizowane 1,1 tys. m2) oraz 1,4 tys. m2 s segmencie jubilerskim – W.Kruk (0,6 tys. m2 już zrealizowane). Spółka zakłada również rozwój kanału e-commerce (14 proc. udziału sprzedaży online w przychodach grupy w 2019 r.).

Spółka istotną część kosztów zakupu materiałów do produkcji ponosi w dolarze. Dodatkowo umowy najmu lokali często wyrażone są w euro. W związku z tym, na poziom osiąganych marż negatywnie może wpłynąć długotrwała aprecjacja powyższych walut. Spółka przeprowadziła analizę wrażliwości wyników finansowych na zmiany kursów walutowych (bez uwzględnienia wpływu MSSF 16). W wynikach wskazuje, że średnioroczny wzrost kursu USD/PLN o 1 proc. zmniejszy wynik netto o 3 proc., natomiast średnioroczny wzrost kursu EUR/PLN o 1 proc. zmniejszy wynik o 4 proc.. Realnie (w uwzględnieniem MSSF 16) zmiana kursu EUR/PLN o 1 proc. może jednak spowodować zmniejszenie wyniku nawet o kilkanaście procent.

VRG zabezpiecza część ekspozycji związanej z zakupem materiałów (kontrakty forward) - nie jest to jednak 100 proc. Ponadto zawierane kontrakty terminowe nie neutralizują ryzyka wzrostów czynszów najmu w wyniku wzrostu kursu EUR/PLN.

W kolejnych okresach spółka wskazuje również na ryzyko spadku rentowności ze względu na dalsze ograniczanie handlu w niedziele (co niekoniecznie obserwowaliśmy w minionym kwartale). Dodatkowo wyniki mogą być obciążone planowanym wprowadzeniem podatku od sprzedaży detalicznej (efekt mógłby być widoczny od 2020 roku).

www.stockwatch.pl/gpw/vrg,noto...">

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.