Papier ciągle na wagę złota – omówienie sprawozdania finansowego Arctic Paper S.A. za III kw. 2022 r. Arctic Paper S.A. (dalej Arctic, spółka, grupa, podmiot) jest spółka holdingową założona w 2008 roku zajmującą się produkcją papieru oraz celulozy. W Polsce działalność zapoczątkowana została po zakupie od Skarbu Państwa zakładów papierniczych w Kostrzynie nad Odrą. Obecnie w ofercie spółki znajduje się wiele gatunków papieru – drzewny powlekany i niepowlekany oraz bezdrzewny niepowlekany dla dystrybutorów, drukarni książek i branży reklamowej. Papiernie Arctic zlokalizowane są w Polsce, Niemiec oraz Szwecji i mają łączne możliwości produkcyjne na poziomie 685 tys. ton. Produkcja celulozy (siarczanowej oraz włóknistej mechanicznej) odbywa się w grupie od 2012 roku po nabyciu grupy Rottneros, a obecne możliwości produkcyjne szwedzkich zakładów Arctic to 400 tys. ton rocznie (celuloza produkowana jest tylko w Szwecji). Oprócz podstawowej działalności spółka produkuje także opakowania, energię elektryczną oraz cieplną (działalność pozostała). Grupa zatrudnia łącznie około 1 500 osób i posiada 13 biur sprzedaży zapewniających dostęp do wszystkich krajów europejskich. Głównym akcjonariuszem spółki jest Thomas Onstad, który na dzień sporządzania raportu posiada 68 proc. w kapitale spółki (bezpośrednio oraz pośrednio przez Nemus Holding AB). Jest to szwedzki miliarder, armator i przedsiębiorca od wielu lat zajmujący się biznesem papierniczym, ale także posiadacz 13 tys. ha lasów w zachodniej Szwecji, inwestuje w hotele i pola golfowe oraz posiada 11 morskich statków towarowych. Jest to biznesmen z wieloletnim doświadczeniem i szerokim obszarem działalności, co dla fanów klasycznej analizy fundamentalnej jest niewątpliwie ważną informacją. Obecnie Thomas Onstad pełni funkcję przewodniczącego w Radzie Nadzorczej spółki. Operacyjnie zarządem podmiotu kieruje Michał Jarzyński, związany z papiernią w Kostrzynie od 1998 roku. Akcje Arctic Paper S.A. notowane są od 2009 na GPW, a od 2012 roku na NASDAQ w Sztokholmie.

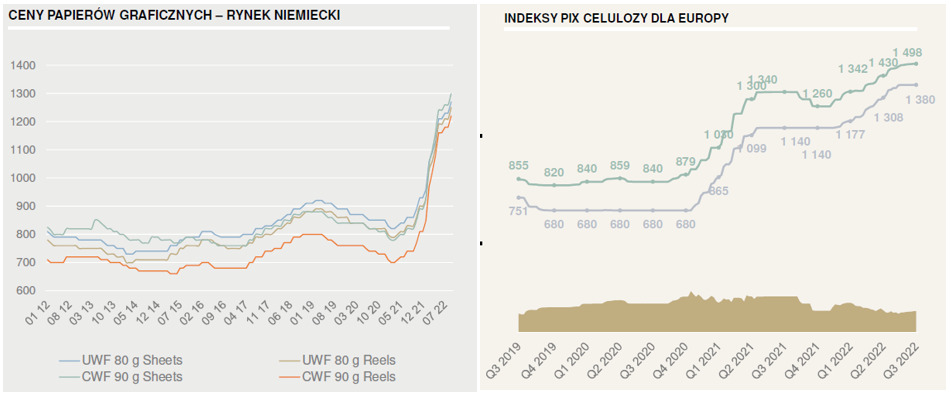

Sytuacja rynkowaW III kw. 2022 rynek papieru w całej Europie podlegał dalej silnemu wzrostowi cen. Widać to bardzo dobrze na poniższych wykresach cen papierów graficznych w Niemczech i indeksu celulozy dla Europy.

kliknij, aby powiększyć Powodów takiej sytuacji można przyjąć kilka. Przede wszystkim to rosnące w przemyśle koszty surowców oraz mediów energetycznych. Ceny drewna oraz gazu w III kw. były rekordowo wysokie, a przecież produkcja papieru i celulozy to procesy bardzo energochłonne. Dodatkowo oprócz impulsu kosztowego pojawił się na rynku czynnik popytowy. W omawianym okresie pojawiła się bardzo duża liczba zamówień, determinowana popandemicznym ożywieniem gospodarki. Z drugiej jednak strony ograniczone możliwości produkcyjnych europejskich fabryk, strajk w fińskich zakładach UPM w I połowie roku, problemy logistyczne na świecie oraz niski poziom importu do Europy skutecznie ograniczyły poziom oferowanych produktów na rynku. Brak równowagi pomiędzy popytem i podażą dodatkowo zdeterminował bardzo silny wzrost cen.

Podsumowując III kw. 2022 pod kątem rynkowym stwarzał producentom papieru bardzo dobre możliwości do zarabiania pieniędzy. Skokowy wzrost cen produktów przy odpowiednim zarządzaniu posiadanymi zasobami stwarzał możliwość do osiągnięcia ponadnormatywnych zysków.

[/b]Przychody ze sprzedaży[/b]

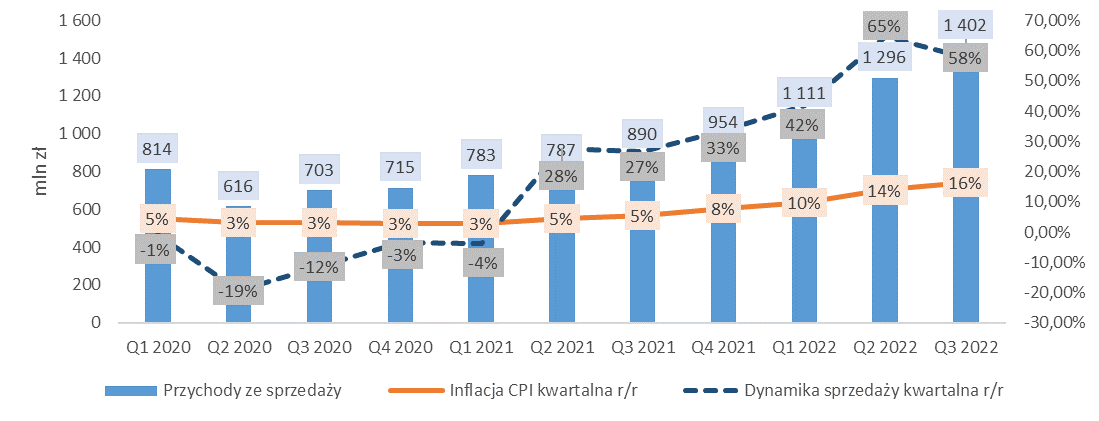

W II kw. 2022 wartość sprzedaży wyniosła 1 402 mln zł i w porównaniu do poprzedniego kwartału przychody były wyższe o +106 mln zł (+8 proc.), a w stosunku do analogicznego kwartału roku poprzedniego było to więcej o +512 mln zł (+58 proc.). Jak widnieje w raporcie spółki nie widzi ona żadnej sezonowości w swoim biznesie co widać na poniższym grafie.

kliknij, aby powiększyć Na powyższym wykresie dorzuciłem jeszcze wskaźnik inflacji CPI kwartał do kwartału oraz podobnie skonstruowany wskaźnik dynamiki wzrostu przychodów ze sprzedaży. Z powodu, że wskaźnik inflacji w 2022 stał się bardzo dokuczliwy dla gospodarki warto sprawdzać czy spółka wykazała dynamikę swoich wyników wyższą od tego wskaźnika. W III kw. 2022 wskaźnik CPI wyniósł 16 proc. (dla ułatwienia posługujmy się wskaźnikami zaokrąglonymi), dynamika przychodów wyniosła natomiast 58 proc. co pokazuje że realny wzrost sprzedaży Arctic był nadal bardzo wysoki.

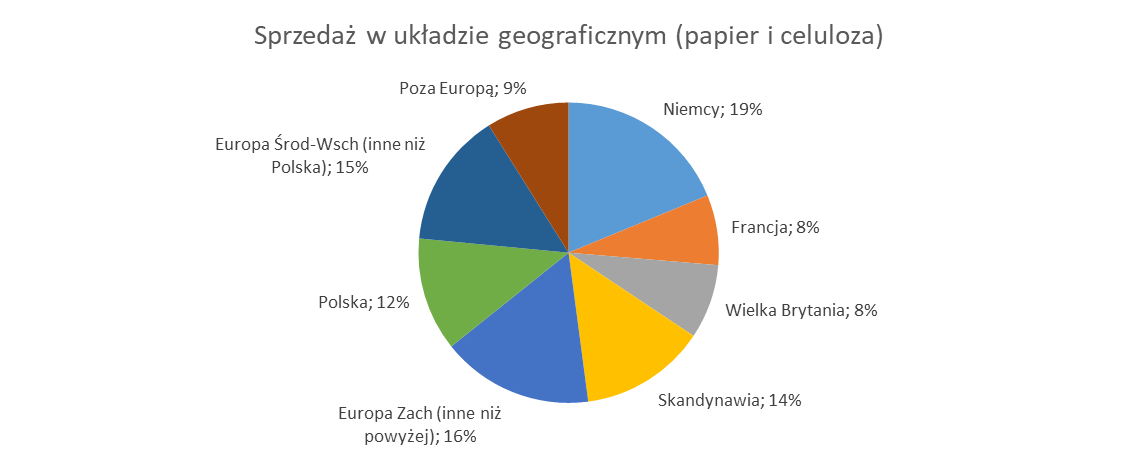

kliknij, aby powiększyć Główny udział w przychodach stanowiły kraje Europy - Niemcy, Francja, Wielka Brytania, Polska i Skandynawia w sumie stanowią 60 proc. rynków zbytu. Reszta krajów ma już raczej charakter bardziej marginalny. Oznacza to, iż kondycja biznesu Arctic bezpośrednio zależy od koniunktury gospodarczej na terenie Europy. Niedawna napaść Rosji na Ukrainę doprowadziła do sankcji na import do Europy produktów z celulozy. Dla całego rynku europejskiego nie była to bolesna sytuacja, ponieważ import z tego kraju miał udział w sprzedaży około 1 proc. Sytuacja ta była za to znacznie bardziej dotkliwa np. dla samego rynku polskiego, w którym udział rosyjskiego produktu wynosił już 10 proc. To na rynku polskim dodatkowo determinowało wzrost cen papieru.

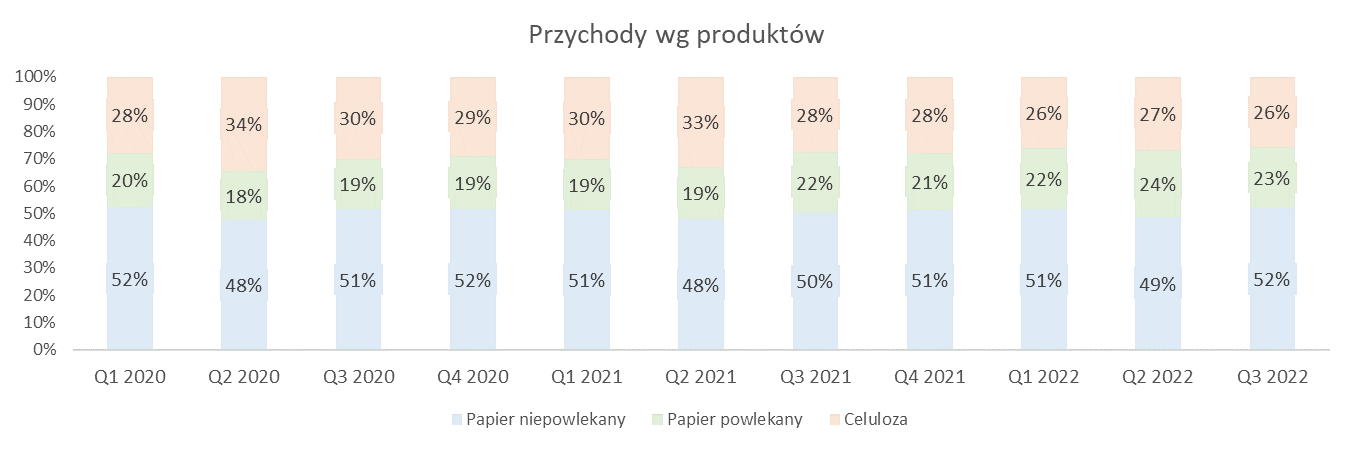

kliknij, aby powiększyć Pod kątem struktury produktowej Arctic to przede wszystkim producent papieru. Średnia sprzedaż tego produktu ma w okresie analizy udział około 72 proc., z tego 51 proc. to tzw. papier niepowlekany, a papier powlekany stanowił 21 proc. udziału. Celuloza to średnio 29 proc. udziału w przychodach.

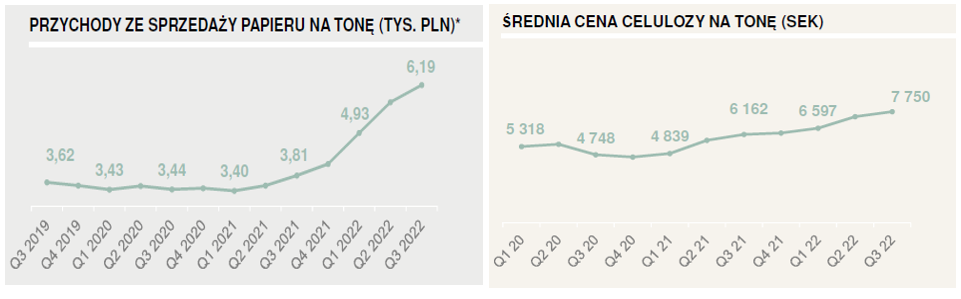

kliknij, aby powiększyć Na powyższym wykresie widać jak kształtowała się cena podstawowych produktów Arctic. W III kw. 2022 cena papieru za tonę wyniosła 6 190 zł, co pokazuje wzrost r/r o +63 proc, a do poprzedniego kwartału o +8 proc. Celuloza w omawianym okresie kosztowała za tonę 7 800 koron szwedzkich (3 462 zł) i także wzrosła r/r ale nie tak spektakularnie jak papier (+26 proc.). W stosunku do poprzedniego kwartału cena celulozy wzrosła o +5 proc.

Wolumenowo sprzedaż papieru w III kw. 2022 roku wyniosła 168 tys. ton w porównaniu do 149 tys. ton w analogicznym okresie poprzedniego roku. Zmiana ta stanowi wzrost o 16 tys. (+10.7 proc.). W poprzednim kwartale wolumen sprzedaży wyniósł 165 tys. ton. więc wzrost wyniósł +3 tys. ton (+2 proc.). Wolumen sprzedaży celulozy w III kw. 2022 roku wyniósł 104 tys. ton w porównaniu do 89 tys. ton w analogicznym okresie poprzedniego roku. Mamy tu wzrost r/r o 15 tys. ton (+16.9 proc.). W stosunku do poprzedniego kwartału sprzedaż celulozy spadła o -2 tys. ton (-2 proc.).

Podsumowując sprzedaż Arctic w III kw. wyglądała bardzo dobrze i był to okres prawdziwych żniw dla spółki. Głównym produktem nakręcającym taki obrót cenowo i wolumenowo był papier.

Koszty i wynikiZaczynając omówienie wyników zgodnie z porządkiem RZiS rozpoczynamy od zysku na sprzedaży brutto (różnica pomiędzy przychodami ze sprzedaży a kosztem własnym sprzedaży).

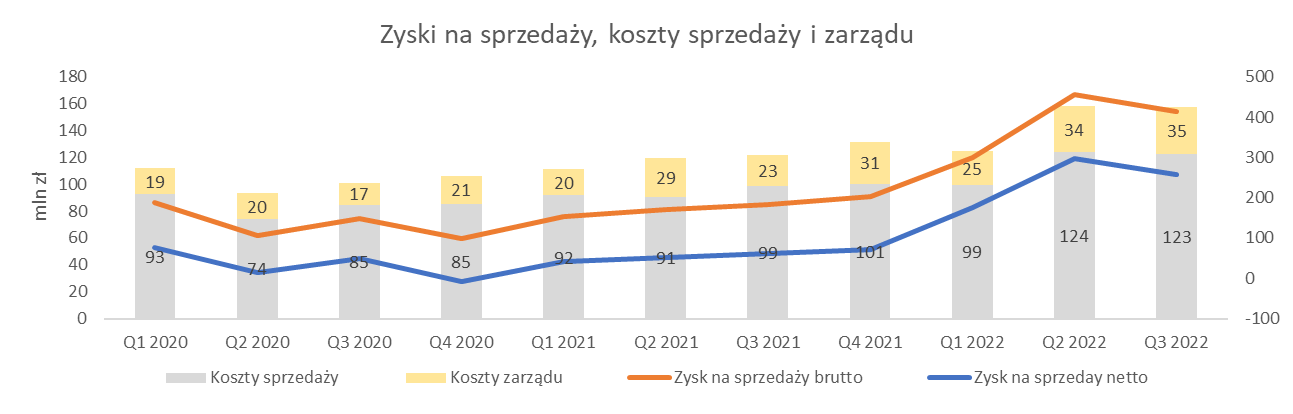

kliknij, aby powiększyć W III kw. 2022 wynik na sprzedaży brutto osiągnął wartość 415 mln zł i był to wynik gorszy od poprzedniego kwartału o -40 mln zł (-9 proc.), ale lepszy rok do roku o +232 mln zł (+127 proc.). W tym miejscu na wynik najmocniej wpływały koszty surowców – droga była celuloza oraz drewno, a także mocno dała się odczuć wysoka cena energii i chemikaliów stosowanych w procesie produkcji. Arctic w odpowiedzi na taką sytuację kosztową podniósł ceny swoich wyrobów, o czym już wspomniałem jednakże w stosunku do poprzedniego kwartału zyskowność biznesu lekko spadła, choć nadal była na bardzo dobrym poziomie

kliknij, aby powiększyć W kosztach sprzedaży i zarządu nie widać znaczących anomalii, aczkolwiek ich nominalna wartość w dwóch ostatnich kwartałach była wyższa niż w poprzednich okresach. Rok do roku koszty sprzedaży w III kw. 2022 wyniosły 123 mln zł i były wyższe rok do roku o +24 mln zł (+23 proc.). W tych kosztach spółka największy udział mają koszty transportu wyrobów gotowych do klientów i pozostałych usług logistycznych typu magazynowanie. W przypadku tych kosztów nie dzieje się tu nic nadzwyczajnego w stosunku do reszty gospodarki – wysokie ceny paliw wymuszają coraz droższe stawki transportu.

Koszty zarządu w III kw. 2022 wyniosły 35 mln zł i odnotowały wzrost rok do roku aż o +12 mln zł (+51 proc.). W tej grupie księgowane są koszty administracji i menadżerów zarządzających. Z punktu widzenia inwestora dynamika ich wzrostu jest dość duża. Jako główną przyczynę zarząd informuje o wzroście kosztów doradczych. Nie ma niestety informacji o jakim doradztwie mowa (może być tu biznes developer, który wspiera spółkę przy projektach energetycznych, ale pytanie czy jego wynagrodzenie nie powinno iść w koszty projektu i zostać aktywowane w bilansie). Ta grupa kosztów nie jest może jakaś kluczowa, ale warto na przyszłość mieć je na oku. W dobie zapowiadanego kryzysu to właśnie w tej grupie kosztów zarząd powinien dokonywać optymalizacji.

Wynik na sprzedaży netto wyniósł 257 mln zł i był gorszy od poprzedniego kwartału o około -40 mln zł (-13 proc.), ale rok do roku jego poziom skoczył o + 197 mln zł (+323proc.).

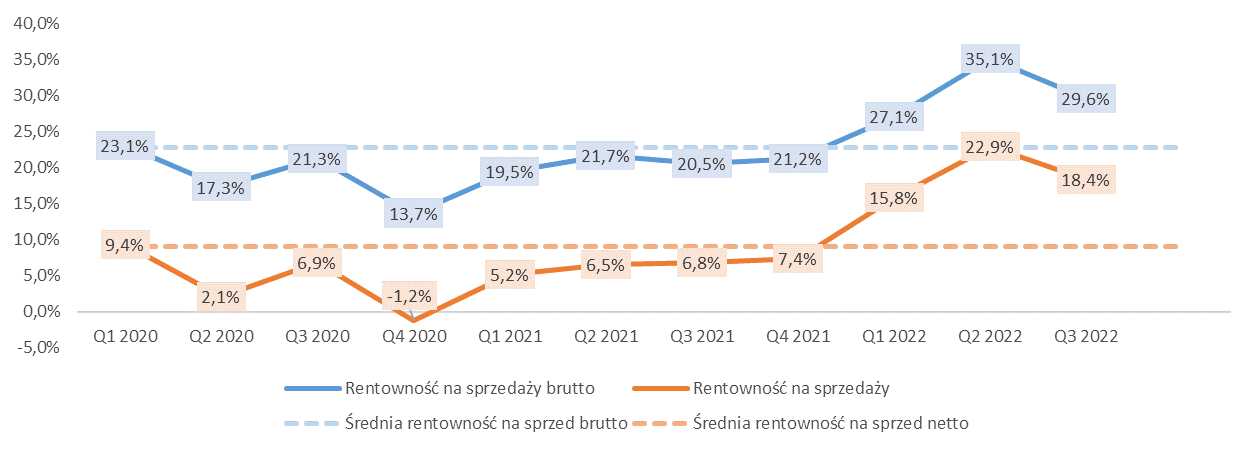

kliknij, aby powiększyć Krótko podsumowując zyskowność podstawowego biznesu spółki spójrzmy na wskaźniki rentowności. Na poziomie sprzedaży brutto III kw. 2022 był nadal bardzo dobry, minimalnie słabszy od poprzedniego rekordowego kwartału. Arctic osiągnął 29.6 proc. przy średnim poziomie tego wskaźnika 22.7 proc. W stosunku do poprzedniego kwartału rentowność spadła o -5.5 pkt. proc. Rok do roku wskaźnik był wyższy aż o 9.1 pkt. proc. W III kw. na poziomie netto wskaźnik wyniósł 18.4 proc. i był gorszy niż w kwartale poprzednim o -4.5 pkt proc., ale rok do roku wyższy o +11.6 pkt proc.

W III kw. 2022 Arctic odnotował wynik operacyjny na poziomie 260 mln zł i w odniesieniu do poprzedniego kwartału był gorszy -39 mln zł (-13 proc.), a rok do roku o +187 mln zł (+257 proc.). Pozostała działalność operacyjna w omawianym kwartale miała wynik na poziomie +2 mln zł i była raczej marginalna w stosunku do osiągniętych wyników. Spółka w tym obszarze księguje przychód i koszt własny sprzedanej energii oraz pozostałych materiałów. Jak już było wspomniane produkcja energii elektrycznej i cieplnej jest także pobocznym przedmiotem działalności spółki.

Działalność finansowa maj już jednak dużo większe znaczenie. W III kw. 2022 wynik netto tej linii był na poziomie około 83 mln zł – jest o zdarzenie bardzo nietypowe w stosunku do historii. Przychody finansowe wyniosły aż 85 mln zł, gdzie w kwartale poprzednim było to 6 mln zł a rok wcześniej 0 mln zł. Jak informuje zarząd Arctic był to jednorazowy wpływ wyceny niezrealizowanych forwardów na zakup energii, które przestały spełniać zasady rachunkowości zabezpieczeń (RZ). Związane było to z planowanym zaprzestaniem produkcji jednego z gatunków calulozy mechanicznej, tj. celulozy drzewnej. Nie ma szczegółowych wyjaśnień od spółki, ale można spekulować, że mając przyjęte pewne założenia produkcyjne Arctic nabył dla swoich szwedzkich zakładów odpowiednią liczbę kontraktów na zakup energii. W momencie planowanego wyłączenia jednej linii przewidywana ilość produkcji spada i zakontraktowanej energii jest po prostu zbyt wiele, więc nie można było części kontraktów przypisać wg RZ i dlatego ich wycena poszła przez wynik. Powodem wycofania się z celulozy drzewnej jest nieakceptowalna rentowność. Koszt zamknięcia tej linii to 27 mln zł i będą to w większości koszty zwolnień pracowników (zakłada się obecnie około 40 osób).

Jeśli chodzi o instrumenty pochodne w linii finansowej ogólnie trzeba zaznaczyć, iż Arctic stosuję tzw. rachunkowość zabezpieczeń, która pozwalana na bardziej optymalne z punktu widzenia inwestora pokazanie wyników finansowych przedsiębiorstwa (dzięki stosowaniu RZ wynik lepiej obrazuje faktyczne osiągi biznesowe spółki i jest łatwiejszy do interpretacji). Zgodnie z przepisami rachunkowością zabezpieczeń mogą być objęte tylko te derywaty gdzie mamy efektywne powiązanie pomiędzy przedmiotem transakcji a instrumentem zabezpieczającym. W takim przypadku wycena instrumentów zabezpieczających aż do momentu ich realizacji nie przechodzi przez RZiS i nie zaburza wyniku okresu tylko jest wykazywana w sprawozdaniu z dochodów całkowitych oraz wchodzi finalnie do bilansu w kapitale własnym. Dopiero w momencie realizacji przypadającym na okres faktycznej dostawy produktu wynik jest wyksięgowywany z kapitału własnego na wynik okresu. Jeśli instrument nie spełnia warunków RZ (brak efektywnego powiązania pomiędzy przedmiotem transakcji a instrumentem) to do momentu realizacji jego wycena wpływa na wynik księgowy spółki. W takiej sytuacji inwestor, aby oszacować sobie powtarzalny (oczyszczony ze zdarzeń jednorazowych) wynik netto spółki powinien w III kw. wyłączyć z linii finansowej wspomniane przychody finansowe wynikające z wyceny forwardów na zakup energii.

Arctic w swojej działalności wykorzystuje kontrakty forward na zakup energii elektrycznej oraz na sprzedaż celulozy, a także kontrakty SWAP na stopy procentowe.

W III kw. 2022 koszty finansowe miały wartość na poziomie 2 mln zł, tyle samo co w poprzednim kwartale. W analogicznym okresie roku poprzedniego miały one wartość 12 mln zł. Koszty finansowe nie stanowią jakiegoś znaczącego elementu w RZiS spółki. Są tam księgowane głównie koszty odsetkowe od posiadanych kredytów. Spółka informuje, iż dzięki refinansowaniu zadłużenia w konsorcjum banków i stosowaniu kontraktów SWAP odsetkowych w 2022 roku udało się jej obniżyć tę grupę kosztów rok do roku. Na dzień 30.09.2022 Arctic posiadał łącznie 121 mln zł kredytu długoterminowego zabezpieczonego swapem odsetkowym.

W III kw. 2022 zysk netto wyniósł 282 mln zł, czyli więcej niż w poprzednim kwartale o +27 mln zł (+11 proc.) i analogicznym kwartale roku poprzedniego o +228 mln zł (+428 proc.). Gdybyśmy jednak wyjęli z wyniku netto zdarzenia jednorazowe (wspomniane 85 mln zł z przychodów finansowych) to otrzymalibyśmy kwotę 257 mln zł, co by było rezultatem gorszym vs poprzedni kwartał o -44 mln zł (-15 proc.), a r/r lepszym o +191 mln zł (+289 proc.). Widać, że rok do roku nie robi to wielkiej różnicy, ale vs ostatni kwartał zdecydowanie tak.

Krótko podsumowując jeszcze kwestie CIT w III kw. efektywna stopa podatkowa (iloraz naliczonego podatku CIT w stosunku do podstawy opodatkowania) wniosła 18 proc. i było to w lini do średniej w okresie analizy, czyli właśnie 18 proc. Pod kątem podatkowym rozpoznana w przychodach finansowych wycena instrumentów nieobjętych RZ nie wlicza się do bieżącego podatku CIT, a do części odroczonej stąd też efektywna stopa jest poniżej ustawowych 19 proc. W przypadku Arctic nie widać żadnych dodatkowych wydatków pomniejszających finalny zysk dla akcjonariuszy.

kliknij, aby powiększyć

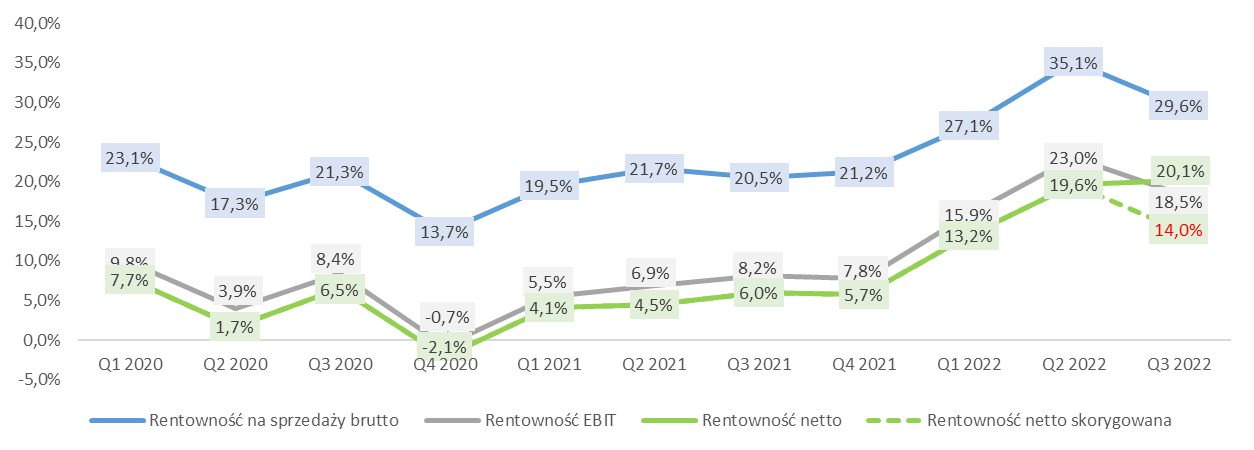

kliknij, aby powiększyć Powyżej dla podsumowania RZiS wrzuciłem jeszcze rentowności Arctic na poszczególnych szczeblach sprawozdania tabelarycznie i graficznie. Zasadniczo oprócz III kw. 2022 nie widać we wskaźnikach rentowności żadnych anomalii. Jeśli skorygujemy wskaźnik rentowności w omawianym kwartale o wspomniane wcześniej przychody finansowe, to widać jak na różnych szczeblach zyskowności wskaźniki poruszają się w analogicznych kierunkach. Od IV kw. 2020 są one w trendzie wzrostowym. Na poziomie zysku netto rentowność skorygowana wyniosła 14 proc. i było to gorzej vs poprzedni kwartał o -5.6 pkt. proc., ale aż o +8.0 pkt proc. rok do roku.

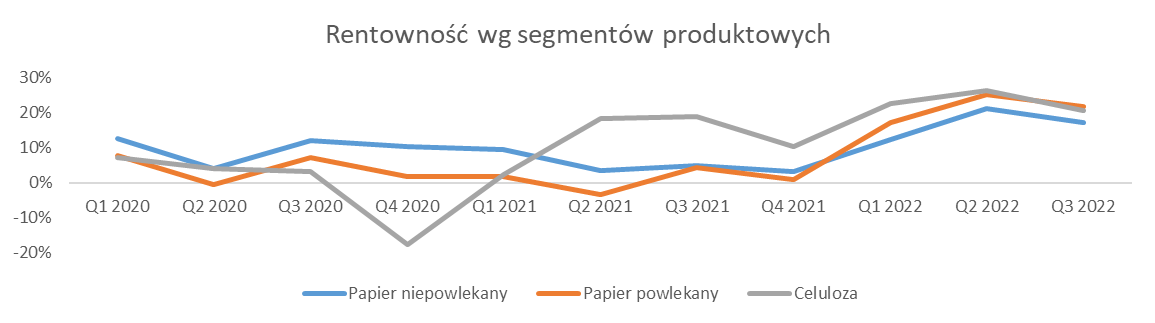

W swoich sprawozdaniach Arctic pokazuje także wyniki w podziale na podstawowe grupy produktowe, czyli papier niepowlekany, powlekany i celulozę. Spójrzmy na nie na poziomie zysku operacyjnego, aby pominąć wpływ linii finansowej i podatkowej.

kliknij, aby powiększyć

kliknij, aby powiększyć W III kw. 2022 wszystkie segmenty charakteryzowały się dobra rentownością operacyjną. Najlepiej wypadł papier powlekany (22 proc.) i celuloza (21 proc.). Najsłabiej papier powlekany ze wskaźnikiem na poziomie 17 proc. Widać na wszystkich poziomach ich pogorszenie vs poprzedni kwartał w przedziale od 3 do 5 proc., ale z drugiej strony poprawę rok do roku (w przypadku celulozy niewielka, ale dla papieru nawet do kilkunastu procent). Jasno widać tu trend wzrostowy od IV kw. 2022, czyli od czasu kiedy gospodarka zaczęła ruszać po pandemii a na rynku dało się odczuć brak podaży papieru vs zgłaszane zapotrzebowanie. Ta nierównowaga rynkowa doprowadziła do znacznie szybszego wzrostu cen wyrobu Arctic vs wzrosty surowca i energii, co wywindowało wskaźniki na tak wysokie poziomy.

Przepływy pieniężne, dług i dywidenda

kliknij, aby powiększyć Przepływy operacyjne Arctic w okresie analizy w zdecydowanej większości są dodatnie. III kw. 2022 był absolutnie rekordowy. Odnotowano przepływ na poziomie 245 mln zł co jest rezultatem lepszym o 27 mln zł vs poprzedni kwartał (+12 proc.) i o +195 mln zł (+384 proc.) r/r. Podstawą tak dobrego rezultatu jest osiągnięty zysk netto. Na minus zadziałał wzrost kapitału obrotowego i oczywiście wycena instrumentów nieobjętych RZ, gdyż to oczywiście element niegotówkowy.

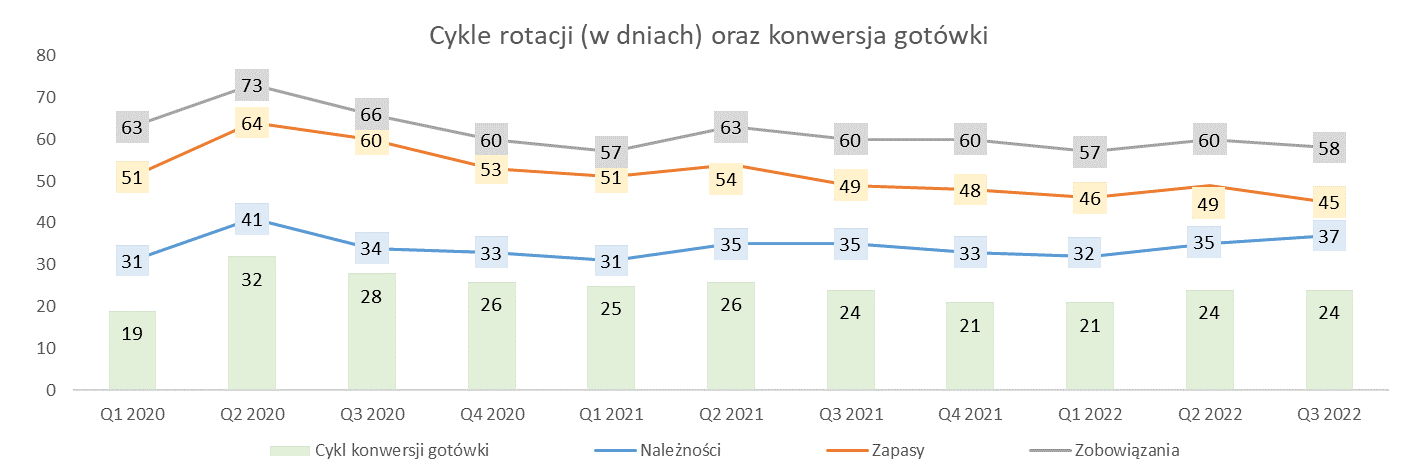

kliknij, aby powiększyć Na powyższym wykresie widać bardzo wyraźny trend boczny wskaźników rotacji. Są one w całym okresie analizy bardzo stabilne.

W przypadku zapasów w III kw. 2022 odnotowano poziom wskaźnika rotacji na poziomie 45 dni i był to wynik niższy jak w analogicznym okresie roku poprzedniego o -4 dni, co interpretować należy pozytywnie, ponieważ krócej zalegają zapasy. Rotacja należności wyniosła w III kw. 2022 37 dni i była wyższa rok do roku o około +2 dni (informacja raczej negatywna, gdyż minimalnie wydłużył się nam średni czas spływu zapłaty od klientów). Zachowanie powyższych wskaźników spowodowało nam skrócenie rok do roku tzw. cyklu operacyjnego o -2 dni (czyli średni czas jaki musimy czekać aby opróżniony został magazyn i wróciły do nas płatności od klientów; inaczej mówiąc suma cyklu zapasów i należności w dniach). Jeśli chodzi o zobowiązania to w III kw. 2022 cykl ich rotacji wyniósł 58 dni i oznaczał spadek o -2 dni rok do roku, co dla spółki oznaczało minimalne skrócenie czasu kiedy reguluje swoje płatności z dostawcami (informacja raczej negatywna). Aby podsumować tę część analizy warto wykorzystać wskaźnik cyklu konwersji gotówki, angażujący wszystkie opisane cykle i pokazujący po jakim czasie wraca do firmy zaangażowana gotówka (inaczej cykl operacyjny minus cykl zobowiązań). W III kw. 2022 wyniósł on 24 dni, dokładnie tyle samo co rok wcześniej. Fundamentalnie analiza cykli pokazuje bardzo dużą stabilność w zarządzaniu kapitałem obrotowym. Nie ma żadnych pików, trudno nawet wyczytać jakiś długoterminowy trend. Wszystkie zmiany kwartał do kwartały i rok do roku są na bardzo niewielkim poziomie. Nie widać tu raczej żadnych zagrożeń (np. trendu wzrostowego na cyklu zapasów i należności), co nie znaczy iż spółka powinna spocząć na laurach. Średni poziom cyklu konwersji gotówki wynosi 24 dni, więc nie jest to długo, ale zawsze każde działanie zmniejszające jego długość będzie mile widziane.

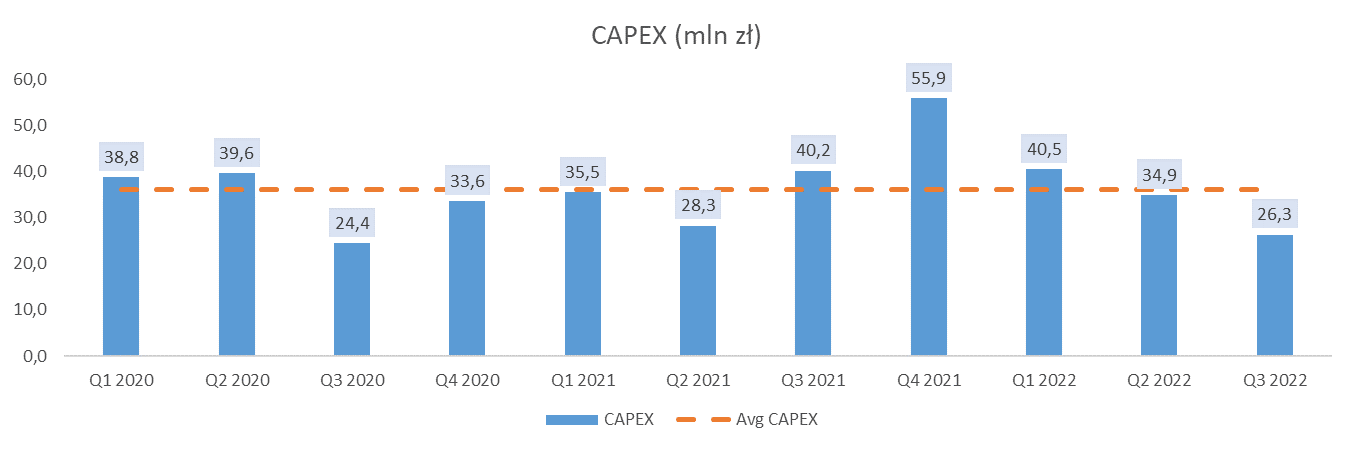

Jeśli chodzi o działalność inwestycyjną spółka ponosi regularne wydatki. We wszystkich kwartałach analizy są one ujemne. Średni kwartalny CAPEX od I kw. 2020 do III kw. 2022 wyniósł 36.2 mln zł.

kliknij, aby powiększyć W III kw. 2022 CAPEX wyniósł 26.3 mln zł i był niższy rok do roku o -14 mln zł i vs poprzednim kwartał o -9 mln zł. Jak informuje zarząd najważniejszymi przedsięwzięciami biznesowymi spółki są obecnie: zwiększenie mocy produkcyjnych na linii CTMP w Szwecji (celuloza chemotermiczna) oraz projekty związane z niezależnością energetyczną. W drugiej grupie projektów spółka uruchomiła ostatnio kocioł wielopaliwowy w Munkeal (Szwecja). Strategia samowystarczalności energetycznej, ograniczenia emisji CO2 oraz gospodarki zamkniętej jest sukcesywnie realizowana przez spółkę, co przy rosnących cenach energii i wysokiej energochłonności biznesu powinniśmy ocenić jak najbardziej pozytywnie. Dodatkowo grupa planuje budowę fabryki opakowań z formowanego włókna celulozowego. Ma ona być uruchomiona w Kostrzynie nad Odrą, planowany start to koniec 2023 roku, a całkowity nakład to przedział 55-70 mln zł.

kliknij, aby powiększyć Patrząc na poziom zadłużenia podmiotu jest on obecnie raczej bezpieczny w stosunku do posiadanej wolnej gotówki. W III kw. poziom łącznego zadłużenia wyniósł 242 mln zł a gotówka na koncie to około 442 mln zł, więc dług netto wyniósł -200 mln zł. Wskaźnik długu netto do EBITDA uplasował się poniżej zera i był niższy od średniego poziomu dla spółki w okresie analizy (około 0.45). W wyniku dobrej koniunktury rynkowej widać, iż wskaźnik zadłużenia w stosunku do osiąganych wyników został mocno zredukowany, co interpretować należy jak najbardziej pozytywnie.

kliknij, aby powiększyć W czerwcu 2022 Arctic wypłacił finalną dywidendę z zysku Spółki za 2021 rok w wysokości 0,40 PLN na akcję, co dało stopę dywidendy 2.84% - więc raczej bez szału. Jak się popatrzy na historię wypłat dywidendy to już w ogóle bieda – spółka miała czasem kilkuletnie przerwy, więc trudno to uznać za pozytyw (lata bez wypłat zaznaczyłem na siwo). W przypadku dywidendy za 2019 była propozycja wypłaty na poziomie 0.2 PLN na akcję (stopa dywidendy 0.87 proc.), ale nie było finalnie wypłaty. Podsumowując historię dywidendową spółki wygląda ona słabiutko. Jedynym pozytywem jest informacja w najnowszym raporcie o przyjęciu przez spółkę polityki dywidendowej, która ma uregulować częstotliwość wypłat dla akcjonariuszy. Arctic zakłada w niej wypłatę w wysokości od 20 do 40 proc. skonsolidowanego zysku netto przy jednoczesnym monitoringu płynności spółki i kowenantów bankowych. Reszta zysku ma być zatrzymywana w spółce i przeznaczana na kapitał zapasowy oraz na finansowanie inwestycji strategicznych. Wygląda to już lepiej, ale co pokaże przyszłość zobaczymy. Doświadczony inwestor wie, że dobra spółka to taka która dzieli się zyskami, ale ma również długofalowe plany inwestycyjne, które przynosząc zwroty powiększą także nominalną wartość wypłacanej dywidendy. Dlatego taka strategia dywidendowa z poziomem wypłat z zysku 20-40 proc. powinna raczej być odebrana pozytywnie.

PodsumowanieReasumując, Arctic to obecnie bardzo dochodowy biznes. Dzięki zaburzonej równowadze rynkowej (niedobór podaży w stosunku do wysokiego popytu) cena produktów spółki rosła znacznie szybciej niż szalejące ceny energii, surowców, transportu czy wynagrodzeń. Ograniczona produkcja fabryk w Europie, słaby import i trudności transportowe stworzyły warunki do osiągnięcia ponadprzeciętnych zysków, które spółka dobrze wykorzystała. Wskaźniki rentowności, przepływy, zadłużenie wyglądają obecnie bardzo dobrze. Na ten moment nie ma czego się za mocno doczepić.

Należy jednak pamiętać o tym, że okresy nierównowagi i nadzwyczajnych zysków nie są wieczne. Za jakiś czas niedobór podaży może zostać uzupełniony lub z powody zbyt wysokiej ceny spadnie popyt na wyroby spółki i będzie ona musiała zejść z ceny. W dobie ciągle rosnących cen surowców (drewno, celuloza), energii, chemikaliów do produkcji, wynagrodzeń i kosztów transportu na pewno odbije się to na zyskowności spółki. Nie wiadomo kiedy ten czas nadejdzie, ale rynki zazwyczaj poruszają się w cyklach, więc koniunktura nie jest nigdy wieczna. Być może już recesja, która właśnie zaczyna się w światowej gospodarce namiesza w przyszłych wynikach spółki. Wtedy to każdy inwestor będzie mógł sprawdzić czy Arctic to solidny biznes – to właśnie w okresach dekoniunktury można ocenić sprawność zarządzania w spółce i efektywność podejmowanych decyzji (np. kwestia trzymania na smyczy kosztów stałych i wspomnianych wcześniej usług doradczych, których koszt mocno wzrósł w III kw. 2022).

Na plus można poczytać jeszcze spółce konsekwentnie realizowane inwestycje – zarówno w segmencie opakowań z celulozy jak i energii elektrycznej. Podobnie z przyjętą strategią dywidendową, która w końcu uporządkuje wypłaty na rzecz akcjonariuszy. Ale pamiętajmy, że wymienione elementy to kwestia przynajmniej kilku lat, więc zachować należy pewną ostrożność.

Powyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.