Śrubki w niskiej cenie - omówienie sprawozdania finansowego Rawlplug po 2 kw. 2022 r.Grupa Rawlplug jest producentem rozwiązań w zakresie zamocowań budowlanych i normalii śrubowych (wkręty, kotwy, kołki, śruby, nakładki, pianki montażowe, etc.), a dodatkowo prowadzi handel towarami (narzędziami i elektronarzędzia) pod własnymi markami. Innymi słowy mamy więc zarówno producenta jak i dystrybutora w jednym..

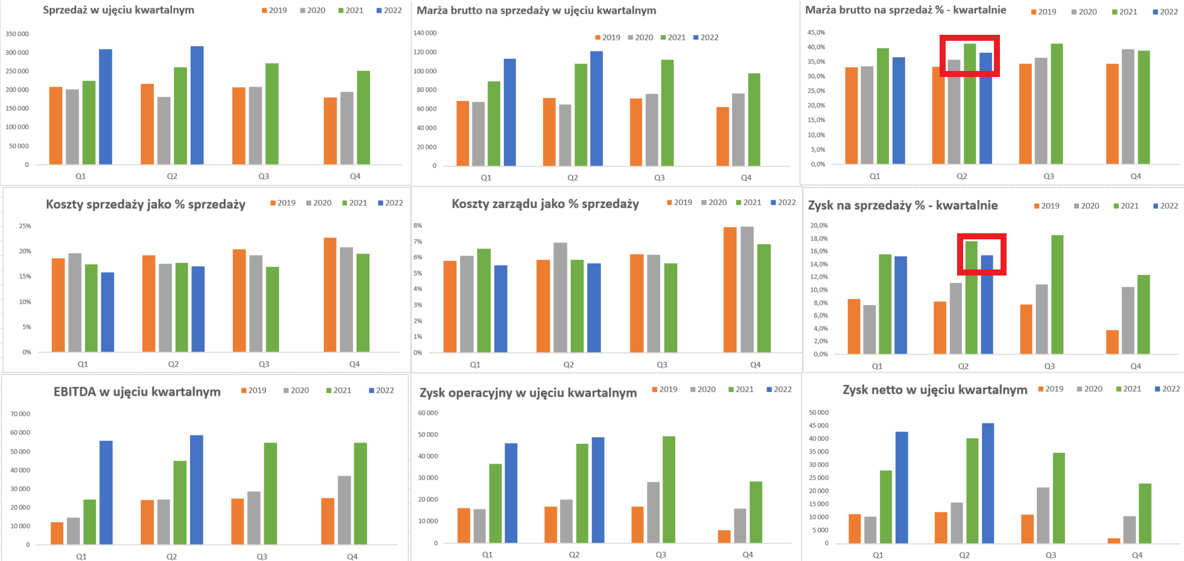

kliknij, aby powiększyćW drugim kwartale bieżącego roku spółka zaraportowała rekordową historycznie sprzedaż na poziomie 318 mln zł, przy dynamice sprzedaży r/r na poziomie +21,6 proc. Patrząc na całe półrocze to sprzedaż prawie dotarła do 630 mln zł i była wyższa r/r o 29 proc. Dynamika sprzedaży spada czwarty kwartał z rzędu, choć warto pamiętać, że baza porównawcza była dość wysoka, ponieważ roku temu dynamika wynosiła ponad 44 proc. Dynamika była prawie identyczna jak w trzecim kwartale, choć o 14 p.p niższa niż w drugim. Patrząc na dane roczne sprzedaż przekroczyła już 1,15 mld zł i była wyższa o 141 mln zł i 13,9 proc. niż w 2021 roku. Sprzedaż rośnie, choć zauważalnie szybciej w wypadku wyrobów własnych (+29 proc.) niż towarów (+12 proc.). Można przyjąć, że powinno to dobrze oddziaływać na zyskowność, ponieważ generalnie spółka powinna mieć wyższa rentowność na produktach własnych niż towarach. Spółka podaje, że wzrost udziału produktów w całkowitej sprzedaży to pokłosie rozwoju sprzedaży wyższej klasy wyrobów produkowanych pod marką RAWLPLUG, które sukcesywnie zastępują towary handlowe. Szczerze mówiąc opis zbyt wiele nie wnosi i przydałoby się tutaj poznać trochę więcej szczegółów.

Jeśli spojrzymy na podział geograficzny to sprzedaż krajowa osiągnęła w Q2 rekordowe 88,6 mln zł i była wyższa o 19,9 proc. niż rok wcześniej. Podobnie rosła sprzedaż zagraniczna (+22,3 proc.), która stanowiła 72,2 proc. całości sprzedaży. W poprzedniej analizie wskazywałem na ryzyko osłabienia dynamik na rynku krajowym. Patrząc na dodatnie dynamiki można stwierdzić, że się ono do tej pory nie zmaterializowało. Choć jednak zarząd wskazał, ze popyt na rynku budowlano-montażowym, w drugim kwartale jednak zmalał. Podobna sytuacja miała miejsce na rynkach eksportowych. Tam jednak spółka ma większe możliwości rozwoju choćby związane z nowymi krajami europejskimi (Portugalia, Włochy czy Holandia). Ogólnie na plus zadziałała również wysoka dostępność produktów Rawlplug, czego skutkiem są zresztą dość wysokie stany magazynowe. Dodatkowo sam wzrost sprzedaży jest również częściowo efektem wprowadzenie podwyżek cen na wyroby z oferty grupy kapitałowej.

Przechodząc więc do marży należy przypomnieć zastrzeżenie, że pomimo podziału sprzedaży na produkty i towary niestety nie znamy rentowności tych dwóch segmentów. Dzieje się tak ponieważ spółka rozbija sprzedaż tylko w nocie, a koszt własny pokazuje całościowo dla produktów, towarów i materiałów. Zasadnym byłoby oczekiwanie, że rentowność brutto na sprzedaży produktów będzie wyższa niż towarowa, ale trudno tak stwierdzić bez cyfr, których po prostu brakuje. Spójrzmy więc na rentowność brutto na sprzedaży oraz operacyjną.

kliknij, aby powiększyćMarży brutto na sprzedaży oczywiście wartościowo wzrosła (121 mln zł vs 107 mln zł rok wcześniej), prawie o 14 mln zł. Zadziało się to jednak przede wszystkim dzięki rosnącej sprzedaż (23 mln zł), a negatywnie oddziaływała rentowność procentowa (-10 mln zł), która spadła o 3 p.p. do 38,1 proc. Patrząc na powyższy wykres widać, ze baza porównawcza (powyżej 41 proc.) była po prostu wysoka. Jednak przy rosnącej sprzedaży można było oczekiwać rozwodnienia kosztów stałych i pozytywnego efektu dźwigni operacyjnej. Tak się nie stało, a odpowiedź tkwi w pozycji zużycie materiałów i energii, które (razem ze zmianą stanu) wzrosły r/r o prawie 42 proc., czyli dwukrotnie szybciej niż sprzedaż. Spółka poinformowała również, że w pierwszym półroczu poważnym wyzwaniem były podwyżki cen komponentów, usług oraz energii, co właśnie wpisuje się częściowo w pozycję zużycie materiałów i energii. W wypadku tej ostatniej wiemy, ze dwa zakłady w Polsce (Wrocław i Łańcut) w 2021 roku zużyły ok. 82 tys. MWh energii rozumianej jako gaz ziemny, OZE oraz energia elektryczna. Ponieważ samo OZE jest w zasadzie pomijalne (poniżej 2 proc.) to widać, że takie wartości mogą się przekładać na zwyżki w ujęciu rocznym na poziomie kilkunastu i więcej milionów złotych.

Rentowność brutto na sprzedazy była r/r niższa o 3,0 p.p. i wpłynęło to na zyskowność operacyjną, która wyniosła 15,4 proc. i była o 2,1 p.p. niższa niż rok wcześniej. Koszty sprzedaży i koszty zarządu rosły wolniej (o około 17 proc.) niż sprzedaż i w efekcie ich udział w sprzedaży spadł o 0,9 p.p. do poziomu 22,7 proc. Saldo na pozostałej działalności operacyjnej rok do roku nie zmieniło się istotnie. W efekcie końcowym zysk operacyjny wyniósł 48,9 mln zł w porównaniu do 45,8 mln zł rok wcześniej, co daje dynamikę na poziomie 6,8 proc. Jest to prawie 15 proc. poniżej dynamiki sprzedazy, ale jak pokazałem powyżej mamy tutaj efekt niższej o 3 p.p pierwszej marży. Gdyby spółce udało się utrzymać poziomy marży z poprzedniego roku to zysk operacyjny mógłby wynieść nawet 58-59 mln zł i dynamika zysku wyniosłaby wtedy prawie 28 proc.

Saldo z działalności finansowej również wpłynęło na poprawę wyników i wyniosło +5,9 mln zł w porównaniu z +0,1 mln zł rok wcześniej. Tak duża różnica to przede wszystkim zasługa zysku na wycenie instrumentów finansowych 7,2 mln zł w tym kwartale, a ponad 15 mln zł w półroczu. Dotyczy ono wyceny 3 instrumentów IRS (na stopę procentową) na kwotę 200 mln zł. Analiza wrażliwości pokazuje, że podwyżka stóp o 200 punktów bazowych (2%) od poziomów czerwcowych wpływa ujemnie na wynik przed opodatkowaniem na poziomie 1,2 mln zł. Analiza taka bierze pod uwagę stan aktywów (np. udzielone pożyczki) jak i pasywów (kredyty i pożyczki) oraz powyżej opisane zabezpieczenie. Są to relatywnie niewielkie wartości, choć należy pamiętać, że gdybyśmy porównywali się do poziomów stóp z początku 2021 roku to jednak kwoty byłyby inne. Zadłużenie kredytowo-pożyczkowe (bez nettowania o udzielone pożyczki i transakcję SWP) to ponad 300 mln zł więc 5 proc. z tej kwoty w stosunku rocznym to już 15 mln zł. Warto o tym pamiętać. Patrząc na bieżący okres to koszty odsetek od kredytów i pożyczek wyniosły 4,2 mln zł. Dodatkowo spóła utworzyła odpis w ciężar kosztów finansowych na kwotę 2 mln zł. Dotyczy on części pożyczki udzielonej spółce powiązanej (niekonsolidowanej) Koelner Trading KLD LLC , a niespłacona kwota w księgach już po odpisie wynosi 14,9 mln zł.

W efekcie końcowym zysk netto wyniósł 46,1 mln zł i był wyższy o 14,6 proc. r/r, kiedy to wyniósł 40,2 mln zł. Jeśli jednak będziemy mówić o wyniku netto przynależnym akcjonariuszom jednostki dominującej to wyniósł on 39,6 mln zł i był tylko o niecałe 7 proc. wyższy niż rok wcześniej. Rawlplug posiada udziały w niektórych spółkach razem z innymi akcjonariuszami, stąd na końcu nie cały zysk wypracowany przez takiego podmioty należy do Rawlpluga. W wypadku bieżącego kwartału różnica ta wyniosła 6,5 mln zł, a w ostatnich 12 miesiącach aż 18,9 mln zł.

Podsumowując analizę rachunku zysków i strat trzeba

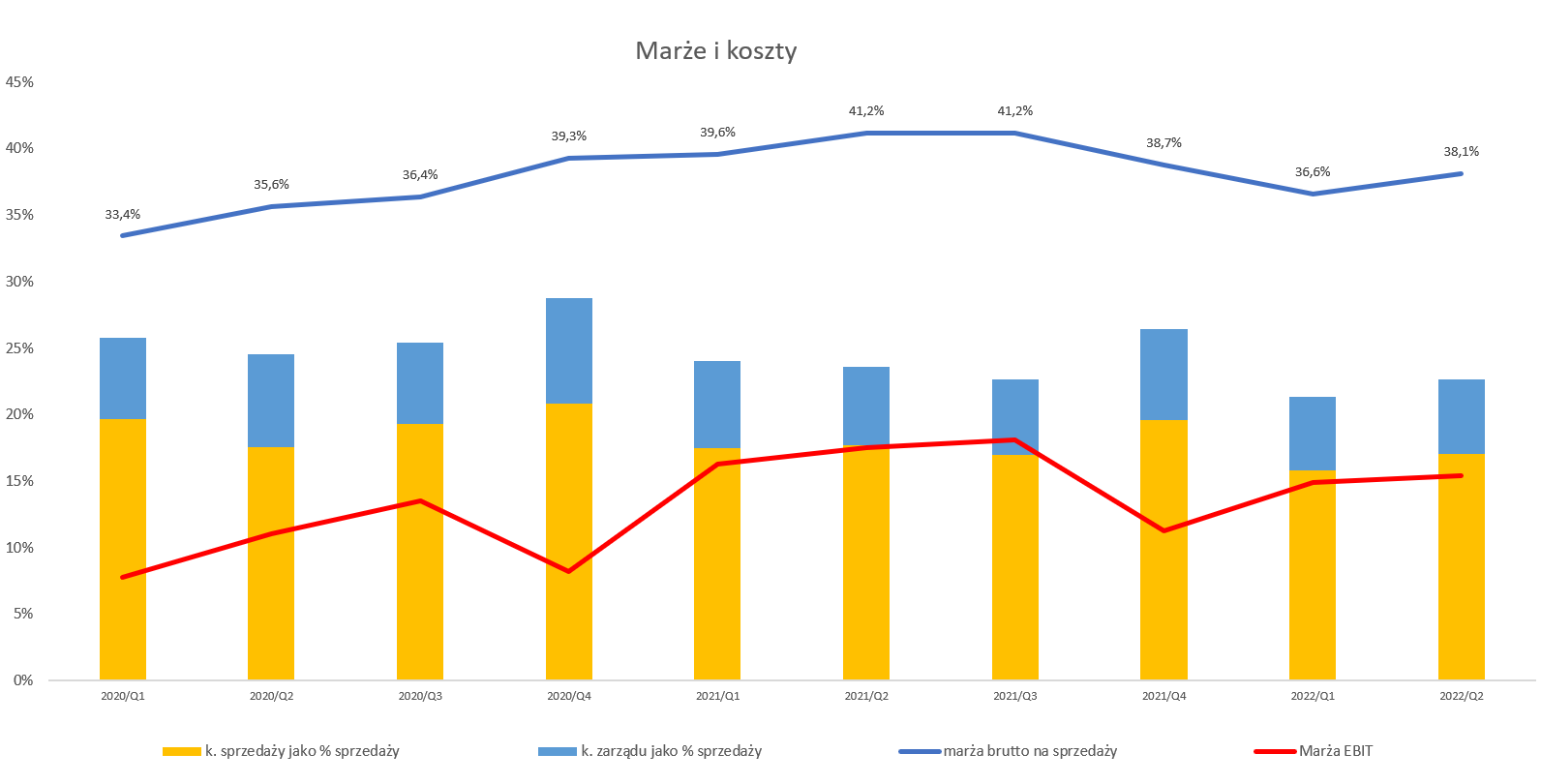

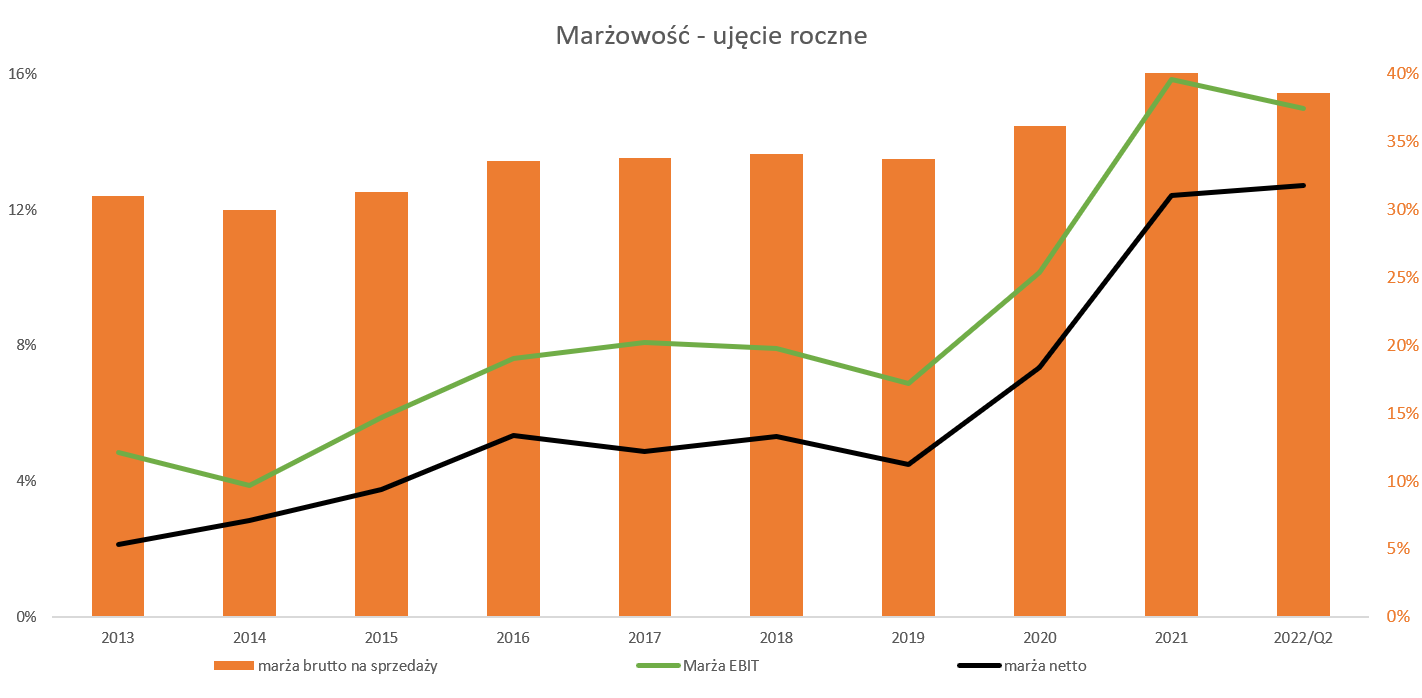

podkreślić wciąż dobre wyniki, zarówno na poziomie rosnącej sprzedaży jak i rentowności operacyjnej, która choć niższa r/r to i tak poziom 15 proc. jest często poza zasięgiem spółek produkcyjnych. Powraca jednak pytanie czy tak wysokie rentowności są do utrzymania w przyszłości?

kliknij, aby powiększyćTego oczywiście nie wiemy, ale wykres sugeruje, że powinniśmy być ostrożni i to z dwóch powodów. Widać, że pierwsze półroczu 2022 roku jednak pokazuje wyhamowani, a w zasadzie spadek rentowności w ujęciach procentowych. Niue powinno to dziwić, ponieważ w ujęciu porównawczym z 10 latami wcześniejszymi spółka uzyskała w 2021 roku rekordowe rentowności. Po drugie presja związana z cenami energii czy ogólną inflacją jest jednak znacząca . Spółka wprowadziła już podwyżki, ale powstaje pytanie czy będzie w stanie robić to cyklicznie, w szczególności jednak w wypadku obserwowanego spadku popytu. Z drugiej strony powinna być w stanie to w pewien sposób kompensować zwiększaniem sprzedaży na nowych rynkach.

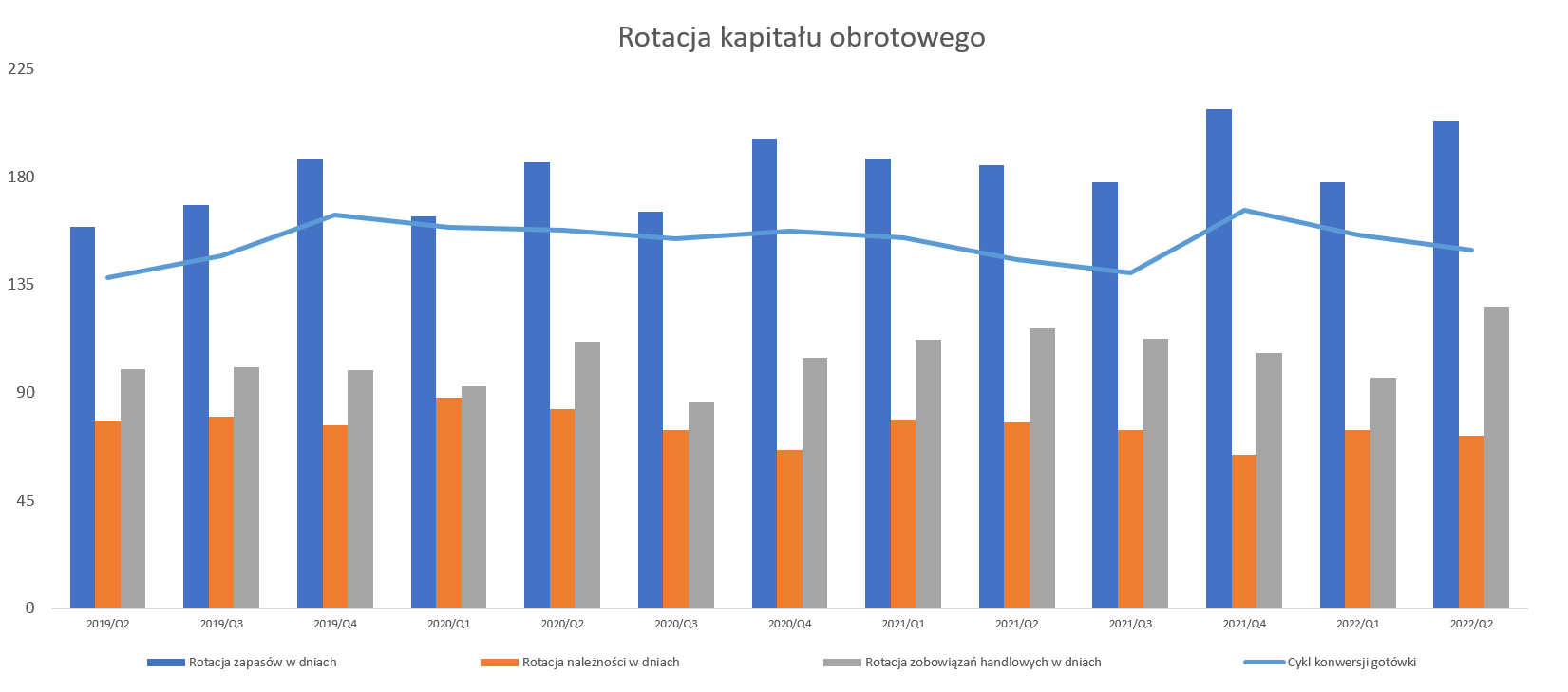

Zarządzanie kapitałem obrotowym w każdej spółce jest ważne, ale przy długich cyklach konwersji gotówki staje się jeszcze ważniejsze. I tak jest w tym przypadku.

kliknij, aby powiększyćPatrząc na cykl konwersji gotówki w bieżącym kwartale widzimy 149 dni, co jest wynikiem gorszym o 4 dni r/r, choć o kilkanaście dni lepszym niż rekordowe 166 dni na koniec 2021 roku. Główną rolę odgrywają zapasy, których rotacja obecnie wynosi 203 dni co oznacza +19 dni r/r oraz i 5 dni w porównaniu z grudniem 2021. Ponad 6-miesięczna rotacja zapasów daje spółce pewność produkcji i dystrybucji towarów przy krótkotrwałych zawirowaniach w łańcuchach dostaw, co też może umożliwić pozyskiwanie nowych klientów, którzy nieobsługiwani przez swoich starych dostawców szukają alternatyw. Na ten aspekt zwraca uwagę również zarząd spółki i zapewne jest to jeden z powodów wciąż rosnącej sprzedaży.

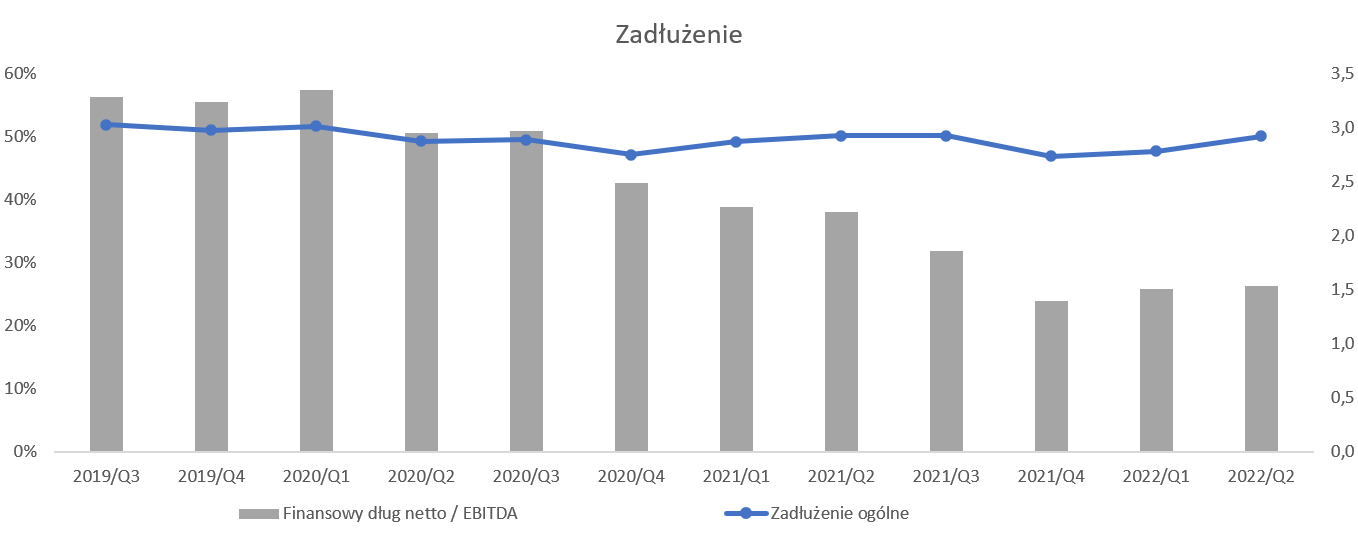

Wskaźniki zadłużenia na rozsądnych poziomach

kliknij, aby powiększyćNa koniec analizowanego okresu wskaźnik zadłużenia ogólnego wynosił 50,0 proc. sumy pasywów, czyli porównywalnie jak rok wcześniej. Złota reguła bilansowa (całość posiadanych przez przedsiębiorstwo aktywów stałych powinna być finansowana przy pomocy kapitałów własnych) jest powyżej jedności, czyli można rzecz, że jest bezpiecznie. Drugi podstawowy wskaźnik zadłużenia (DN/EBITDA) co prawda już nie spada ale poziom 1,5 jest bezpieczny. Nie zapominajmy jednak o zadłużeniu finansowym netto które wyniosło 344 mln zł, czyli o 45 mln zł więcej niż rok wcześniej oraz o 26 mln zł więcej niż an koniec marca. Przypomnę, że spółka posiada dość długi cykl konwersji gotówki, co oznacza, że przy rosnącej sprzedaży oznacza to konieczność jej finansowania.

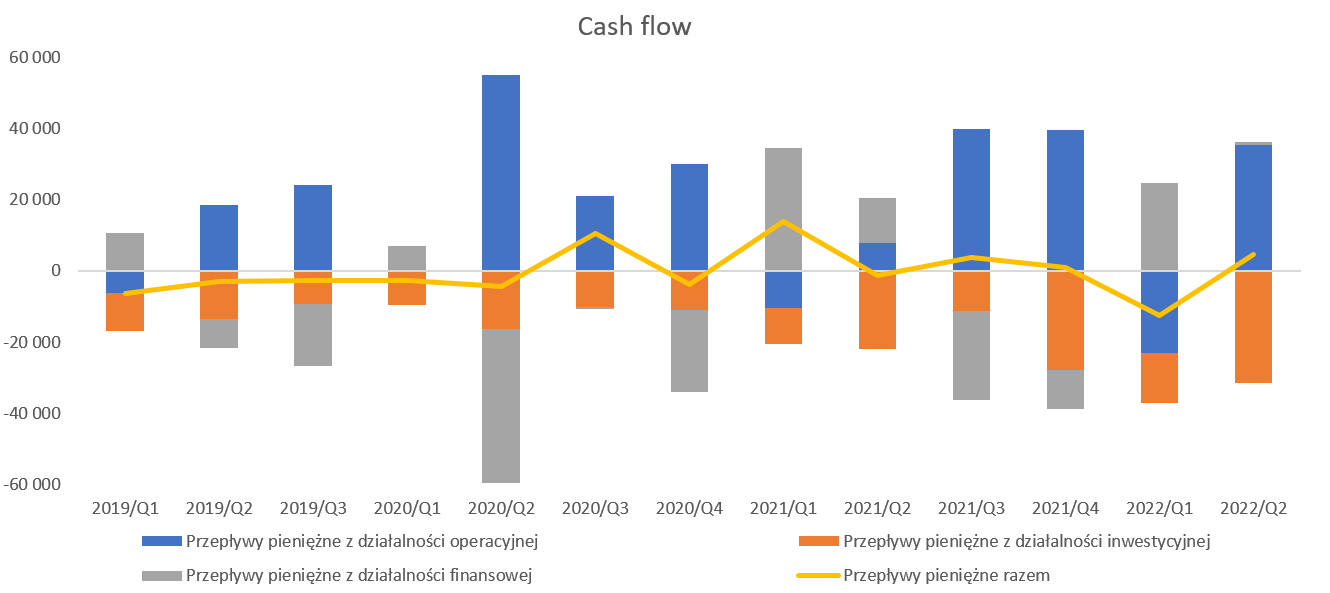

kliknij, aby powiększyćGK Rawlplug w ostatnich 12 miesiącach wypracowała operacyjne przepływy pieniężne (OCF) na poziomie 92 mln zł, co w porównaniu do 12-miesięcznego zysk netto (146 mln zł), nie wspominając o EBITDA (210 mln zł) wypada przeciętnie. Głównym powodem jest to o czym już pisałem, czyli zapotrzebowania na kapitał pracujący i dość długi okres konwersji gotówki przekraczający obecnie 6 miesięcy.

PodsumowanieKapitalizacja spółki wynosi obecnie około 510 mln zł. Obecnie przy rocznej sprzedaży na poziomie 1,15 mld zł mamy 127 mln zł zysku netto przynależnych akcjonariuszom jednostki dominującej co implikuje wskaźnik C/Z 4,0, a wskaźnik C/WK – 0,8.

Niewątpliwie wartości wskaźników są atrakcyjne, aby nie napisać, że bardzo atrakcyjne. Jak wiemy jednak giełda dyskontuje przyszłość. Jeśli założymy, że spółka jest w stanie utrzymać się na obecnym poziomie rentowności to przy możliwości dalszego zwiększania sprzedaży wydaje się to być bardzo atrakcyjna wycena.

Jeśli jednak przyjmiemy, że Rawlplug nie będzie w stanie utrzymać 12 proc. rentowności netto to sytuacja wygląda trochę inaczej. Przy zakładanym braku wzrostu sprzedaży w drugiej części 2022 roku i spadku rentowności netto do poziomów z 2020 roku (7,4 proc.) zysk netto mógłby oscylować wokół 80-85 mln zł, a w wypadku zysku przynależnego akcjonariuszom jednostki dominującej nawet bliżej 70 mln zł., co oznaczałoby wycenę C/Z na poziomie 7, czyli wciąż dość atrakcyjnie. Wydaje się, że rynek jednak trochę dyskontuje scenariusz osłabienia wyników w nadchodzących kwartałach. Pół roku pisałem to samo i co prawda dynamiki nie są już tak imponujące jak w 2021 roku, ale nadal r/r są to wartości wyższe.

Ryzyk jest oczywiście dość dużo. Począwszy od cen surowców/komponentów (stal i oczywiście energia) i ogólnie panującej inflacji co prowokuje do zadania pytania o to czy spółka będzie nadal w stanie przekładać rosnące koszty na ceny produktów. Druga sprawa to spowolnienie gospodarcze - popyt z branży budowlanej i motoryzacyjnej był dość duży, ale jak wiemy obydwie branże mają swoje problemy. Tutaj podstawowe pytani to czy nowe rynki i nowi klienci wystarczą, aby zasypać dziurę, która może powstać gdy obecni odbiorcy zauważalnie zmniejszyli zamówienia. Jest zawsze ryzyko kwestii wojny na Ukrainie, ze wspomnianym wcześniej 2 mln odpisem i potencjalnym ryzykiem w kwocie 14,9 mln zł niespłaconej pożyczki. Ogólnie struktura kapitałowa grupy nie jest specjalnie jasna (dużo spółek, część nie jest konsolidowana, zauważalna część wyniku przynależy pozostałym udziałowcom, transakcje pożyczek między niekonsolidowanymi spółkami) i pewno tutaj należałoby również zastosować pewne dyskonto z tego tytułu. Nie należy zapominać o niewielkim free-float co powoduje zawsze pytanie o ryzyko wycofania spółki z GPW, choć tutaj decydująca byłaby rola funduszy posiadających także akcje.

P.S. Oświadczam, że posiadam akcję Rawlplug w moim portfelu w chwili obecnej. Nie dokonywałem żadnych transakcji kupna-sprzedaży w ostatnich 30 dniach. Analizę przeprowadziłem starając się być maksymalnie obiektywnym tak jak tylko potrafię.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.