Rekordy, odpisy i raczej bolesne perspektywy - omówienie sprawozdania finansowego PKN Orlen po II kw. 2022 r. Sytuacja makroW II kw. 2022 rynek ropy kontynuował trend wzrostowy zapoczątkowany już kilka miesięcy wcześniej. Nadał głównym czynnikiem destabilizującym rynki surowcowe w tym okresie był konflikt na Ukrainie oraz nowe sankcje nakładane na Federację Rosyjską.

Ropa brent – kontrakt terminowy (Crude Oil Brent; Dolar/bbl)

kliknij, aby powiększyćW II kw. Europejscy klienci intensywnie poszukiwali alternatywnych dostawców ropy. Jednym z nich okazały się Stany Zjednoczone. W okresie do maja 2022 Europa zaimportowała więcej amerykańskiej ropy niż Azja (około 213 mln baryłek). Mimo to ceny ropy i produktów ropopochodnych do czerwca rosły bardzo mocno.

Ropa jest największym kosztem, ale patrząc od strony produktów ceny też były rekordowe. Na rynku krajowym średnie ceny benzyn osiągnęły na koniec II kw. 2022 rekordowy poziom 7.95 zł za litr benzyny E95; 7.92 zł za litr oleju napędowego oraz 3.54 zł za litr LPG.

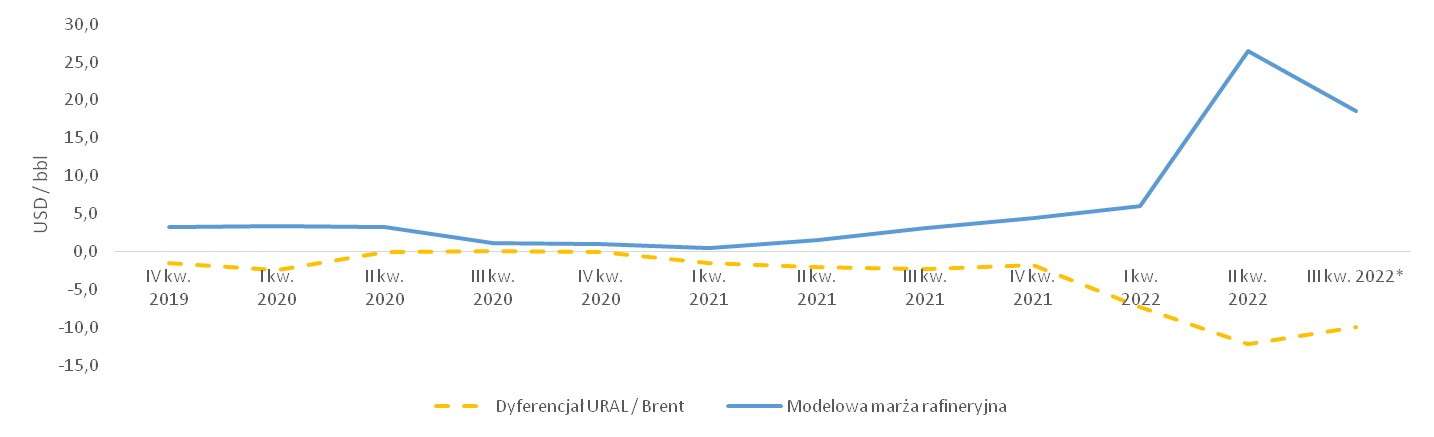

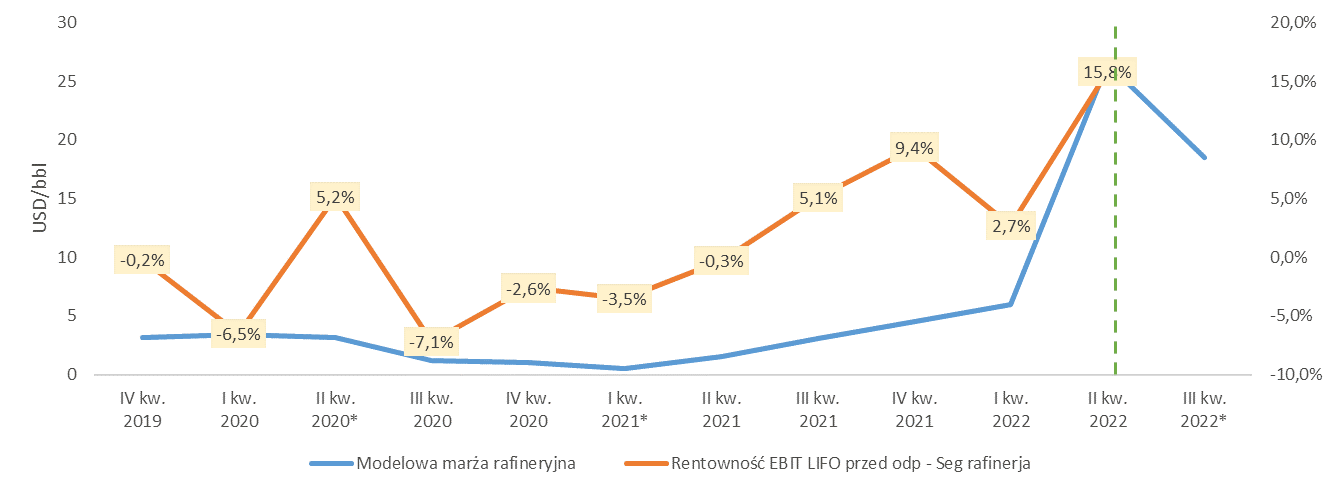

kliknij, aby powiększyć W wyniku niestabilnej sytuacji i rynkowych zawirowań modelowa marża rafineryjna oraz dyferencjał znalazły się w II kw. 2022 na rekordowo wysokich poziomach. Dobry poziom „pocovidowego” popytu przy ograniczonej podaży i napięta sytuacja geopolityczna doprowadziły do skokowych wzrostów cen i marż na produktach ropopochodnych. Dodać tu jednak należy, iż sytuacja ta miała charakter chwilowy, a pierwsze oznaki powrotu do normalności były widoczne już w III kw. br. Warto też pamiętać, że zgodnie z politycznymi zapowiedziami PKN będzie stopniowo zmniejszał udział rosyjskiej ropy REBCO w strukturze przerobu, co sprawi że zarobek na dyferencjale będzie topniał. Było pięknie, ale jest to już niestety historia.

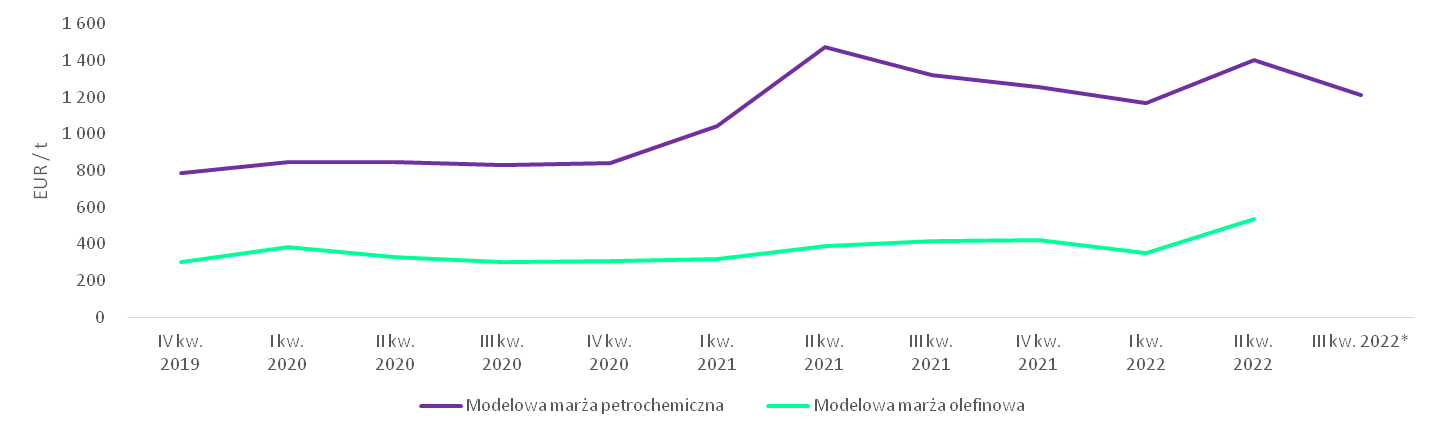

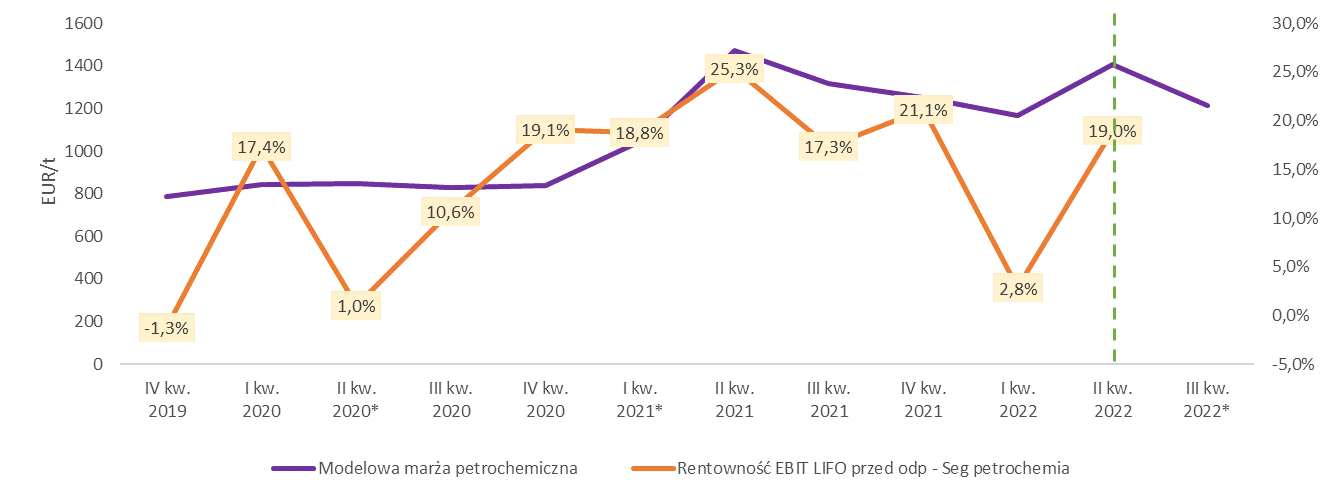

kliknij, aby powiększyćWarunki były sprzyjające nie tylko dla rafinacji. Modelowa marża olefinowa również odnotowała rekordowy poziom ponad 537 EUR/t. Ceny propylenu i etylenu były najdroższe w historii, co przełożyła się na ceny poliolefin. Marża petrochemiczna również zaliczyła w II kw. 2022 drugi szczyt w okresie analizy (pierwszy podobny poziom odnotowano rok wcześniej). Generalnie na petrochemii również można było jeszcze dobrze zarobić choć pojawiał się już tani import z krajów wschodnich, gdzie koszty wytworzenia polietylenu i polipropylenu były o wiele niższe. Zjawisko to nasili się w kolejnym kwartale co widać na wykresie, ale do perspektyw przejdziemy w podsumowaniu.

Reasumując, w II kw. otoczenie makroekonomiczne PKN Orlen było wyjątkowo, ale niestety jednorazowo bardzo korzystne.

[/b]Przychody ze sprzedaży[/b]

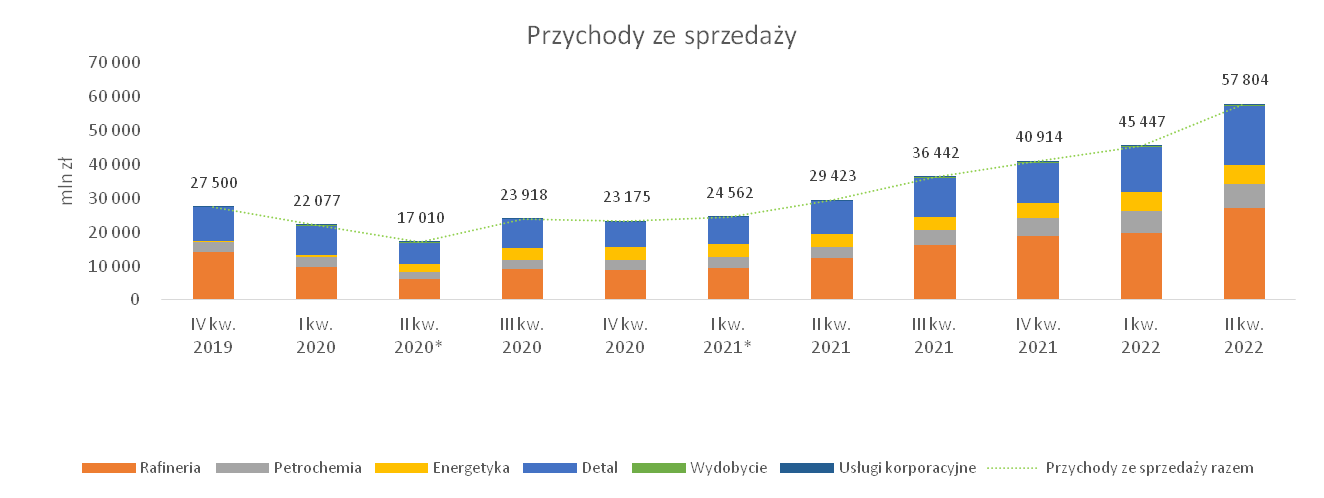

W II kw. 2022 wartość sprzedaży wyniosła 57 804 mln zł i był to maksymalny poziom jaki odnotowano w okresie analizy (czyli od IV kw. 2019). W porównaniu do I kw. 2022 r. przychody były większe o +12 357 mln zł (+27 proc.), a w stosunku do II kw. 2022 był to wzrost o +28 381 mln zł (+96 proc.). Wysoki poziom przychodów w II kw. roku 2022 był głównie wynikiem wzrostów cen na produktach ropopochodnych spółki, ale i trochę lepszych wolumenów sprzedaży, które szczegółowo omówię przy analizie segmentów.

kliknij, aby powiększyćW strukturze przychodów udział rafinerii wzrósł w II kw. 2021 do 47 proc. - PKN to przede wszystkim hurtownik paliw, a dopiero potem detalista. Detal, czyli sprzedażna stacjach benzynowych oraz kioskach Ruch S.A. w ostatnim kwartale miał udział 30 proc. W dalszej kolejności widać petrochemię (z udziałem 12 proc.), energetykę (10 proc.) i marginalnie wydobycie (1 proc. udziału). Silne wzrosty przychodów nie mają większego wpływu na zmianę struktury, jest ona w okresie analizy raczej stabilna.

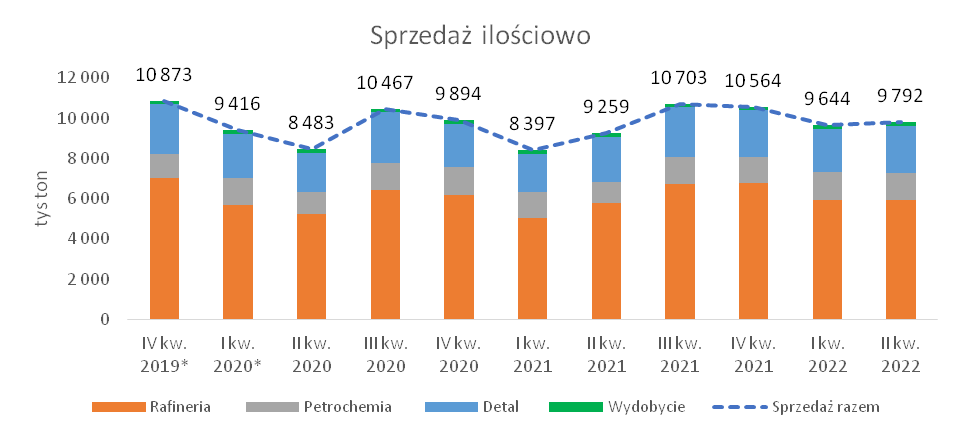

kliknij, aby powiększyćIlościowo sprzedaż koncernu wygląda zupełnie inaczej niż wartościowe przychody. Tutaj nie widać żadnego silnego trendu, co jasno pokazuje iż koncern swoje rekordowe obroty zawdzięcza głównie cenowym zawirowaniom na rynku surowcowym. Wolumen sprzedaży w II kw. 2022 był co prawda lepszy od I kw. 2022 (+2 proc. w totalu) i II kw. 2021 (+6 proc. w totalu), ale to nie były jakieś powalające różnice. Na powyższym wykresie widać niewielkie skoki ilości sprzedanych produktów w III i IV kw. każdego roku co wynika z sezonowo zwiększonej sprzedaży niektórych frakcji, m.in. oleju opałowego.

PKN w raporcie za II kw. poinformował, iż nie widzi ryzyka związanego ze sprzedażą produktów na rynek ukraiński i rosyjski. Łączna sprzedaż w tym kierunku to mniej niż 2 proc. rocznego wolumenu, a poziom sald na należnościach handlowych uznać można za nieistotny.

Wyniki spółkiPrzed każdą analizą wyników PKN Orlen zawsze krótko przypominam o elementach, na które trzeba zwrócić uwagę przy ich analizie. Szczegółowo opisane zostały one w analizach za poprzednie okresy, dlatego przypomnę je tylko po krótce. Spółka regularnie w każdym kwartale wykonuje testy na utratę wartości oraz stosuje formułę średnioważonego kosztu wyceny i rozchodu zapasu. Oba te elementy oddają wynik ekonomiczny okresu, ale chcąc dostać obraz powtarzalnego zysku (o ile w tak niestabilnym otoczeniu możemy o takim w ogóle mówić) skupię się na omawianiu wyniku operacyjnego EBIT LIFO przed odpisami na aktywach trwałych. Dodatkowo na potrzeby normalizacji wyników pominięto w II kw. 2020 rozpoznanie zysku z tytułu okazyjnego nabycia 80% akcji Grupy ENERGA w wysokości 4 062 mln PLN (typowy one-off). Oprócz tego zdecydowałem się pokazać EBIT LIFO przed odpisami z którego wyłączyłem wartość wyceny instrumentów pochodnych nieobjętych rachunkowością zabezpieczeń (dotyczących przyszłych okresów, lub są spekulacyjne), o czym więcej powiem przy analizie pozostałej działalności operacyjnej i finansowej. Wszystkie te zabiegi mają na celu otrzymanie oczyszczonego zysku operacyjnego, który jest bardziej zależny od samego PKN, a przede wszystkim bardziej nadaje się do ekstrapolowania go na przyszłe powtarzalne wyniki i tym samym wyceny.

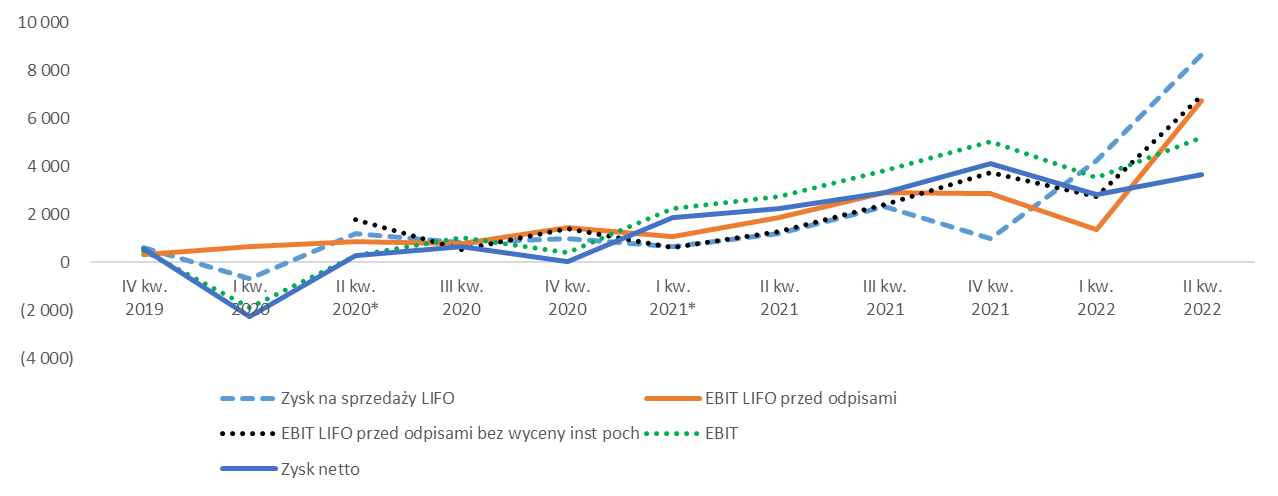

kliknij, aby powiększyćW II kw. 2022 PKN Orlen odnotował wynik operacyjny LIFO przed odpisami na poziomie 6 757 mln zł i był to wynik lepszy niż w ostatnim kwartale (+5 371 mln zł, +388 proc.) oraz analogicznym kwartale roku poprzedniego kiedy to spółka osiągnęła wynik 1 894 mln zł (+4 863 mln zł, +257 proc.). Podobnie jak w poprzednim kwartale zysk operacyjny mocno odczuł wpływ pozostałej działalności operacyjnej, ponieważ wynik na sprzedaży LIFO osiągnął w II kw. rekordowy poziom 8 675 mln zł i był to rezultat lepszy niż ostatni kwartał (+4 425 mln zł, +104 proc.) oraz analogiczny kwartał roku poprzedniego

(+7 462 mln zł, +615 proc.). Trzeba dodać, że na poziomie wyniku na sprzedaży spółka odczuła silny wzrost kosztów zużycia surowców na własny rachunek (głównie ropy, gazu), ale także mocno wzrosły koszty sprzedaży o około +26 proc. rok do roku (głównie transport, usługi załadunku, ubezpieczenia) oraz koszty zarządu o +12 proc.

W II kw. 2022 przerobiono w koncernie o 2.4 mln ton więcej ropy niż w analogicznym okresie roku poprzedniego. Z układu rodzajowego wynika, że rok do roku wzrosły mocno koszty w pozycji podatki i opłaty (+777 mln zł r/r), co wynikało głównie z aktualizacji rezerwy na szacowane koszty emisji CO2 za rok 2021 oraz z utworzenia rezerwy na koszty emisji w 2022 roku.

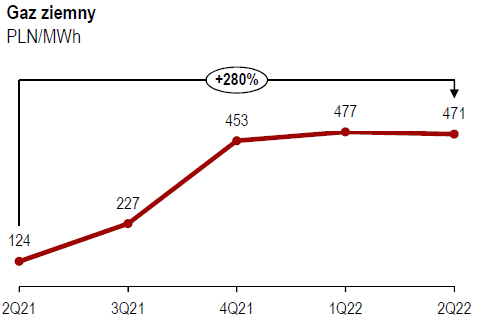

kliknij, aby powiększyćPatrząc na powyższy wykres widać, iż II kw. podtrzymał trend wzrostowy na wszystkich poziomach wyników PKN. Widać też iż EBIT LIFO przed odpisami był wyższy niż raportowany EBIT i zysk netto. W pozostałej działalności operacyjnej (PDO) pojawiły się tym razem duże odpisy na majątek trwały. W koszty spisano 2 860 mln zł z czego 2 811 mln zł to odpis w segmencie rafineryjnym, głównie na płockim zakładzie produkcyjnym PKN Orlen oraz na Litwie. Orlen informuje, że przeprowadzone testy na utratę wartości (MSR 36) wynikały ze znaczących zmian w otoczeniu makroekonomicznym (głównie w kwestii rosnącego kosztu gazu), niepewności co do dostępności ropy REBCO oraz wzrostem stóp dyskontowych w otoczeniu PKN (wzrost stopy wolnej od ryzyka do około 7 proc. oraz premii za ryzyko rynkowe). W raporcie PKN podano, iż średnioważony koszt kapitału dla segmentu rafinerii gdzie pojawił się wspomniany odpis to 11.84 proc.

kliknij, aby powiększyćJak widać na wykresie ceny gazu dla PKN Orlen w II kw. 2022 utrzymywały się dalej na bardzo wysokim poziomie, co pomimo wysokich cen na produkty ropopochodne dodatkowo obniżyło prognozowane przepływy pieniężne wypracowane na składnikach majątku. W swoich prognozach PKN założył ceny gazu na lata 2022-2023 na poziomie 110 EUR/MWh a na kolejne 6 lat na poziomie 52 EUR/MWh. Założenia te podtrzymywane są silnymi niedoborami surowca z rynku rosyjskiego, co uznać należy za uzasadnione. Takie założenia w modelu testu na utratę wartości doprowadziły do wygenerowania odpisu na majątku rafinerii.

Dodatkowo na PDO oraz finansową duży wpływ wywarły także instrumenty pochodne. Polityka raportowania rozliczeń derywatywów w PKN opisano szczegółowo w poprzednich analizie, dlatego przypomnieć należy tylko podstawową regułę w kontekście ich wpływu na wyniki. W PKN występują instrumenty objęte rachunkowością zabezpieczeń (RZ) oraz pozostałe (nieskuteczne wg RZ). W ramach RZ wycena instrumentów aż do czasu jego realizacji nie przechodzi przez rachunek wyników i nie zaburza zysków z danego okresu, tylko ląduje bezpośrednio na kapitale własnym jako oddzielna pozycja. Dopiero w momencie realizacji przypadającym na okres faktycznej dostawy produktu wynik jest wyksięgowywany z kapitału własnego i wpływa na wynik okresu. Instrumenty nieobjęte RZ wpływają z kolej na wyniki bieżące (zmiana wartości wyceny) chociaż dotyczą one przyszłych okresów (mówiąc wprost zaburzają wynik) lub w ogóle nie mają charakteru zabezpieczającego tylko handlowy (spekulacyjny).

W II kw. 2022 wpływ instrumentów nieobjętych RZ w pozostałej działalności operacyjnej (PDO) wyniósł netto -1 957 mln zł, a w finansowej 214 mln zł. W tych kwotach zawarte było łącznie -223 mln zł wyceny instrumentów nieobjętych RZ, które dotyczyły przyszłych okresów. Oznacza to, iż aby oczyścić wynik z ich wpływu powinien zostać on podniesiony o tę kwotę (inaczej powinny zostać uwzględnione tylko te instrumenty które dotyczyły tego okresu i zostały zrealizowane). Jak informuje PKN w PDO w II kw. wykazano głownie wpływ swapów towarowych zabezpieczających marże rafineryjną, niedopasowanie czasowe na zakupach ropy, sprzedaż produktów kupowanych drogą morską oraz transakcję zabezpieczające ORLEN Upstream Kanada na ropę i gaz. W działalności finansowej, którą omówimy jeszcze za chwile, derywatywy dotyczyły zabezpieczenia ryzyka kursów wymiany w doniesieniu do faktur za ropę w walutach obcych.

Wspomnę jeszcze po krótce zanim przejdziemy dalej, iż w samym II kw. 2022 nie odnotowano w pozostałej działalności operacyjnej znaczącego wpływu na całkowity wynik spółki transakcji pochodnych związanych z kontraktami terminowymi na CO2, tak jak miało to miejsce w I kw. Na koniec II kw. spółka posiadała w portfelu transakcyjnym uprawnienia na 2 325 tys. ton i w portfelu własnym 2 043 tys. ton. Rok wcześniej w portfelu transakcyjnym było aż 20 716 tys. ton a w portfelu własnym 2 300 tys. ton.

Skorygowany EBIT LIFO przed odpisami pomijający wpływ wyceny instrumentów pochodnych z działalności finansowej i operacyjnej w II kw. 2022 wyniósłby 6 980 mln zł, a rok wcześniej byłoby to

1 301 mln zł (po usunięciu z wyniku 593 mln zł wyceny instrumentów nieskutecznych i nieobjętych RZ).

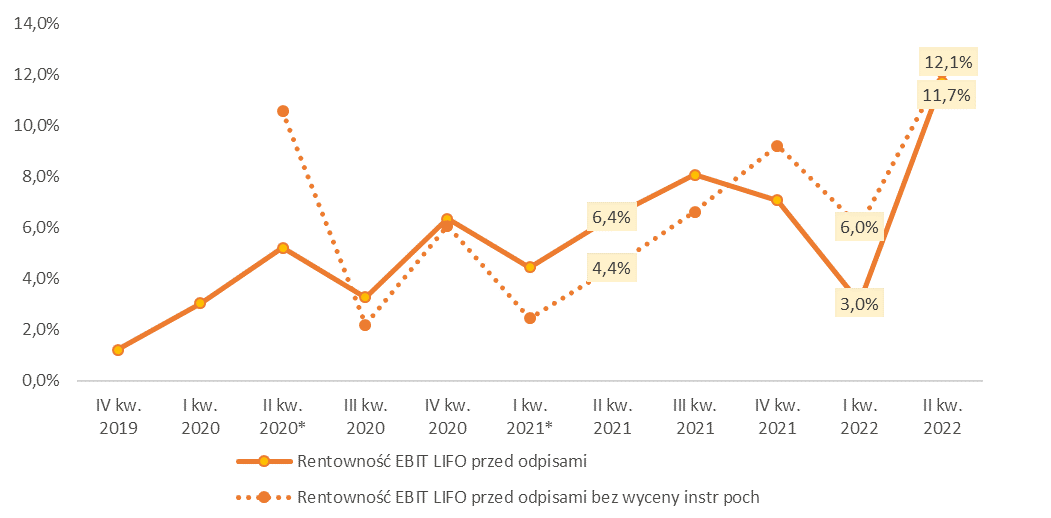

kliknij, aby powiększyćWskaźnik rentowności EBIT LIFO przed odpisami w II kw. 2022 uplasował się na poziomie 12 proc. i był wyższy niż w poprzednim kwartale, kiedy wyniósł jedynie 3 proc. oraz rok do roku kiedy wyniósł 6.4 proc. Na powyższym wykresie widać, iż niewielki wpływ wyceny instrumentów pochodnych spowodował zbliżenie się nominalnej wartości obu wskaźników. Porównując dane za ostatni kwartał do historii widać, iż wynik był rekordowo dobry – średnia za cały okres analizy wyniosła 5.4 proc., więc było znacznie powyżej tej wartości.

Działalność finansowa w II kw. 2022 przyniosła stratę na poziomie -221 mln zł, co było wynikiem gorszym niż w ostatnim kwartale, kiedy osiągnięto -94 mln zł oraz rok do roku, kiedy wykazano zysk +85 mln zł. W II kw. największy negatywny wpływ miały tu koszty kredytu i leasingu oraz ujemne różnice kursowe na łącznym poziomie -441 mln zł. Z punktu widzenia całego RZiS wynik na działalności finansowej był mimo wszystko nieistotny.

W II kw. 2022 zysk netto wyniósł 3 683 mln zł i był lepszy niż w analogicznym kwartale 2021 kiedy osiągnięto 2 244 mln zł. Efektywna stopa podatkowa w II kw. 2022 wyniosła aż 26 proc. i było to prawie 9 pkt. proc. więcej niż w I kw. 2022 i 5 pkt proc. rok do roku. Wysoki poziom efektywnej stopy może wynikać z faktu, iż odpis na majątek trwały w segmencie rafinerii wynikający z testu na utratę wartości nie jest kosztem podatkowym.

SegmentyPoniżej zaprezentowano wyniki operacyjne oraz wskaźnik rentowności operacyjnej EBIT LIFO przed odpisami w podziale na główne segmenty działalności PKN Orlen. W tej części pomijane są odpisy aby pokazać czystą rentowność poszczególnych biznesów koncernu.

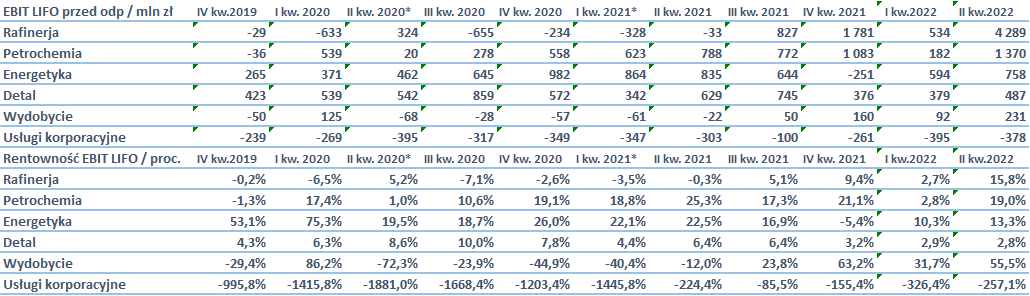

kliknij, aby powiększyćW segmencie rafineryjnym odnotowano wynik EBIT LIFO w II kw. 2022 na poziomie 4 289 mln zł i był to wynik dużo lepszy od słabego I kw. 2022 roku (aż o +3 755 mln zł, +703 proc.). W porównaniu do analogicznego kwartału roku poprzedniego wynik ten był lepszy, aż o +4 322 mln zł. Średnia rentowność segmentu w całym okresie analizy wyniosła 1.6 proc. (wpływ strat w 2020), a w II kw. 2022 było to aż 15.8 proc. Głównymi czynnikami kształtującymi wynik segmentu w II kw. 2022 były przede wszystkim: wysokie marże na lekkich i średnich destylatach, wysoki dyferencjał oraz osłabienie kursu złotego do dolara. Z drugiej strony wyniki osłabiały niższe marże na ciężkim oleju opałowym i wyższe koszty zużyć własnych z tytułu drogiej ropy i gazu – swego rodzaju sprzężenie zwrotne. Odnotowano także w tym segmencie poprawę wolumenów sprzedaży o około 2 proc. rok do roku. Wzrósł wolumen oleju napędowego, paliwa JET oraz ciężkiego oleju opałowego. Odnotowano natomiast spadek ilościowy w sprzedaży benzyn i LPG. Pod kątem geograficznym na głównych rynkach koncernu, tj. w Polsce i Czechach odnotowano wzrost sprzedaży wolumenowej, natomiast spadek był tylko na Litwie, ale wynikało to z postoju remontowego w okresie maj-czerwiec 2022. Oznacza, to iż pomimo wysokich cen klienci nie zmniejszyli poziomu zamówień na wyroby koncernu. Pamiętajmy, iż pokazany w powyżej tabeli wynik pomniejszony został potem odpisami na poziomie 2 811 mln zł.

kliknij, aby powiększyćRentowność EBIT LIFO przed odpisami dla segmentu rafinerii vs marża rynkowa pokazuje dalej pewną historyczną zbieżność zachowań obu wskaźników. Współczynnik korelacji dla obu tych zmiennych liczony z uwzględnieniem ostatnich danych wyniósł 0.76.

Segment petrochemiczny w II kw. 20202 odnotował rekordowy wynik na poziomie 1 370 mln zł, co oznacza, że był to wynik lepszy zarówno wobec poprzedniego kwartału (+1 188 mln zł, +653 proc.) oraz analogicznego okresu roku poprzedniego (+582 mln zł, +74 proc.). Średnia rentowność EBIT LIFO przed odpisami dla sektora petrochemii wyniosła w całym okresie analizy 13.7 proc, a w II kw. 2022 było to 19.0 proc. W tym segmencie odnotowano wzrost zarówno marż na olefinach, PCW jak i nawozach, ale spadek na poliolefinach i PTA. Pomagał na pewno wolumen. Sprzedaż olefin wzrosła aż o +254 proc. rok do roku, poliolefin +26 proc., nawozów o +2 proc. a PTA o +10 proc. r/r. Pamiętać trzeba, że rynek poliolefin jest obecnie pod dużą presją taniego importu z krajów o zdecydowanie niższych kosztach produkcji (głównie Azja i Afryka), co w III kw. prawdopodobnie mocniej uderzy w wyniki Orlenu. Poza tym pojawia się tez problem z produkcją nawozów w Anwil S.A. Z ostatnich wiadomości wynika, iż wysoka cena gazu powoduje zmniejszenie produkcji w zakładach we Włocławku. Inni gracze tacy jak Grupa Azoty również mają ten problem. Dodatkowo na rentowność segmentu źle wpłynęły koszty stałe i wyższe koszty płac w stosunku do zeszłego roku.

kliknij, aby powiększyćLicząc współczynnik korelacji pomiędzy rentownością EBIT LIFO przed odpisami sektora petrochemii PKN a marżą petrochemiczną odnotowujemy poziom wskaźnika na poziome 0.55, więc dalej nie jest to jakiś powalający wynik. Pamiętać jednak trzeba, iż spółka generalnie poprawiła marże na wielu produktach oraz wolumeny swojej sprzedaży, więc pod tym kątem nic złego się tu nie dzieje. Pytanie jak bardzo zaboli III kw.

Sektor energetyki odnotował stratę na działalności operacyjnej (LIFO przed odpisami) na poziomie 758 mln zł, co było lepszym poziomem niż w poprzednim kwartale o +164 mln zł (+28 proc.), ale gorszym do analogicznego okresu roku poprzedniego o około -77 mln zł (-9 proc.). W całym okresie analizy średnia rentowność sektora wyniosła 24.8 proc., a w II kw było to 13.3 proc. Generalnie to właśnie energetyka i petrochemia są najbardziej rentownymi segmentami w PKN w długim terminie. Jak informuje spółka, głównymi czynnikami wpływającymi na wyniki energetyki w II kwartale 2022 była poprawa marży na produkowanej energii i opłacie za przesył (+531 mln zł), negatywnie wpłynął z kolej wzrost rezerwy na CO2 (-407 mln zł). Dodatkowo lepiej rok do roku wypadł wolumen produkcji i sprzedaży energii elektrycznej w CCGT i EC Płock. Na rentowność dobrze wpłynęło też niższe zużycie gazu ziemnego w PKN ORLEN S.A., który jest ciągle rekordowo drogi. Oprócz tego odnotowano niższą produkcję i sprzedaż energii elektrycznej w CCGT Włocławek oraz spadły przychody za usługi dystrybucji energii w Grupie ENERGA.

Sektor sprzedaży detalicznej jest drugim co do wielkości w PKN Orlen jeśli chodzi o generowanie przychodów, ale pod względem rentowności plasuje się cały czas na trzeciej pozycji w całym okresie analizy. W II kw. 2022 odnotowano zysk EBIT LIFO przed odpisami na poziomie 487 mln zł i był to wynik lepszy niż w ostatnim kwartale o +108 mln zł (+28 proc.), a w stosunku do analogicznego okresu roku poprzedniego było gorzej o -142 mln zł (-23 proc.). Średnia rentowność operacyjna sektora w okresie analizy wyniosła 5.7 proc. ale w II kw. 2022 było to już tylko 2.8 proc. W okresie trzech ostatnich kwartałów widać pogorszenie rentowności tego sektora. W II kw. 2022 odnotowano rok do roku poprawę wolumenu sprzedaży o +4 proc. Wzrosła sprzedaż benzyn i LPG co pokazuje, iż kierowcy nie przestraszyli się wysokich cen na stacjach. W I kw. widoczna była panika związana z zakupami prewencyjnymi, ponieważ pojawiały się spekulacje o możliwych brakach w dostawie paliw. W II kw. już raczej panika ta nie miała miejsca, więc po prostu kierowcy więcej podróżowali rok do roku pomimo wysokich cen. Wzrost ten mógł wynikać z efektu bazy – rok 2021 wiązał się jeszcze z ograniczeniami powodowanymi COVID-19. Za negatywny czynnik uznać należy spadek marż paliwowych na rynku polskim rok do roku, czego nie odnotowano np. w Czechach czy na Litwie. Z drugiej jednak strony wzrosły marże w sprzedaży pozapaliwowej oraz odnotowano ponad dwukrotny wzrost punktów alternatywnego tankowania w porównaniu do analogicznego okresu 2021. W detalu 64 proc. zysku wypracowuje rynek polski, 25. proc. Niemcy, 10 proc. Czechy i około 1 proc. Litwa.

W II kw. 2022 segment wydobywczy odnotował EBIT LIFO przed odpisami na poziomie 231 mln zł, a w analogicznym kwartale roku poprzedniego było to -22 mln zł. Pomogły tu jak wspomniano wcześniej rosnące ceny ropy, gazu i kondensatu gazowego (łącznie +235 mln zł), ale negatywny wpływ na zysk miał wynik na transakcjach zabezpieczających (-36 mln zł). Pod względem wolumenu wzrosło wydobycie w Kanadzie i w Polsce o +0.3 tys. boe/d (baryłek ropy dziennie). Dobrą informacją była poprawa całkowitego wolumenu sprzedaży r/r o 3 proc. i szczególnie struktury - ropa wzrosła aż o +125 proc., natomiast o -7 proc. spadł kondensat gazowy, a gaz ziemny o -4 proc. Rentowność operacyjna EBIT LIFO przed odpisami w II kw. 2022 wyniosła rekordowe 55.5 proc. i była wyższa r/r (kiedy odnotowano wskaźnik -12 proc) oraz do poprzedniego kwartału, kiedy osiągnięto wynik 31.7 proc.

Sektor usług korporacyjnych w II kw. 2022 poniósł stratę operacyjną na poziomie -378 mln zł i była ona mniejsza od ostatniego kwartału (wynik -395 mln zł) ale większa od analogicznego okresu roku poprzedniego (wynik na poziomie 303 mln zł). Sektor ten obejmuje tzw. usługi pozostałe czyli: administracja, zarządzanie, wynajem nieruchomości (np. biur), ochronę, gastronomię, szkolenia, projektowanie, ubezpieczenia i księgowość. Udział tego sektora w działalności pod kątem sprzedaży jest marginalny, choć straty przez niego generowane są dość znaczące

II kw. 2022 pod kątem marż i sprzedanych wolumenów był bardzo dobry, najsłabiej wypadła energetyka co wynikało głównie ze zwiększenia rezerwy na CO2. Na pewno bardzo dobrze wypadła rafineria i petrochemia, natomiast średnio detal co wielu inwestorów kierujących samochodami może zdziwić. Rosnące koszty w segmencie i prawdopodobnie polityka cenowa próbująca ograniczyć niezadowolenie społeczne były tutaj głównymi winowajcami.

Przepływy pieniężne, dług i dywidenda

kliknij, aby powiększyćJak widać w powyższej tabeli we wszystkich zaprezentowanych kwartałach PKN był w stanie generować dodatnie przepływy z działalności operacyjnej. W II kw. 2022 cashflow operacyjny wyniósł rekordowe 8 952 mln zł i był wyższe niż w analogicznym okresie 2021 roku o

+3 834 mln zł oraz zdecydowanie lepszy niż w ostatnim kwartale - o około +7 149 mln zł. W II kw. 2022 podstawą był bardzo wysoki wynik netto na poziomie 4 996 mln zł powiększony między innymi o wspomniane wcześniej odpisy aktualizacyjne na majątku trwałym (+2 860 mln zł). Negatywny wpływ miał z drugiej strony kapitał pracujący, w którym ugrzęzło -2 599 mln zł (najwięcej w zapasach gdyż około -2 792 mln zł, co wynikało jednak głównie ze wzrostu wartości ropy).

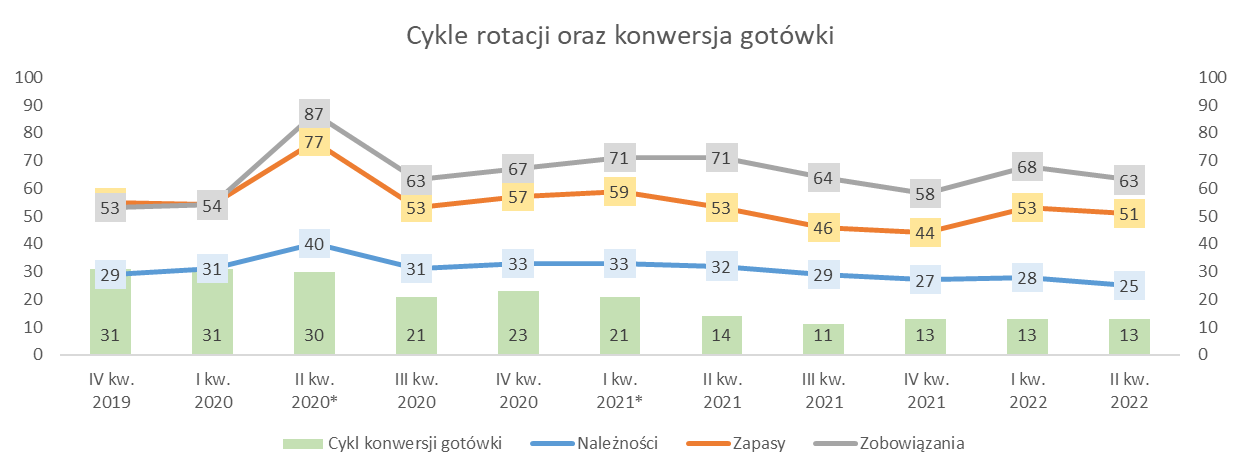

kliknij, aby powiększyćOrlen w ostatnim kwartale poprawił nieznacznie swój wskaźnik rotacji zapasów, który spadł rok do roku z 53 do 51 dni i należy to interpretować korzystnie. Rotacja należności była niższa rok do roku o około 7 dni i osiągnęła poziom 25 dni w II kw. 2022. W przypadku cyklu należności na wykresie widać od II kw. 2020 stabilny trend spadkowy. Zachowanie powyższych wskaźników spowodowało nam skrócenie rok do roku tzw. cyklu operacyjnego z 85 do 76 dni (czyli średni czas jaki musimy czekać aby opróżniony został magazyn i wróciły do nas płatności od klientów; inaczej mówiąc suma cyklu zapasów i należności w dniach). Oczywiście trzeba przypomnieć, iż drugim co do wielkości segmentem w sprzedaży PKN jest detal gdzie klient płaci od razu przy kasie, więc to niewątpliwie pomaga wskaźnikom. Jeśli chodzi o zobowiązania to w II kw. 2022 cykl ich rotacji wyniósł 63 dni i oznaczał spadek o 8 dni rok do roku, co już dla spółki samo w sobie pozytywne nie jest, ponieważ wg teorii przyśpieszony został czas spłaty zobowiązań operacyjnych, ale jest to zmiana raczej niewielka. Aby podsumować jednak tę część analizy warto wykorzystać wskaźnik cyklu konwersji gotówki, angażujący wszystkie opisane cykle i pokazujący po jakim czasie wraca do firmy zaangażowana gotówka (inaczej cykl operacyjny minus cykl zobowiązań). W przypadku PKN wskaźnik ten rok do roku spadł z 14 do 13 dniu. Warto zaznaczyć, iż w ostatnich kwartałach wskaźnik ten utrzymuje się na stosunkowo niskim i stabilnym poziomie, co interpretować należy pozytywnie, albowiem koncern jest w stanie sprawnie funkcjonować bez angażowania coraz większych środków pieniężnych.

PKN zakłada ciągle duże inwestycje praktycznie w każdym segmencie działalności: rafineryjnym (instalacja visbreakingu i glikolu propylenowego), petrochemicznym (budowa nowej instalacji olefin oraz rozbudowa mocy produkcyjnych nawozów), energetycznym (modernizacja aktywów) i detalicznym (budowa nowych stacji). Rok 2022 ma przynieść wydatki inwestycyjne na łącznym poziomie 15 200 mln zł, z czego 70 proc. na inwestycje rozwojowe, a reszta na utrzymanie obecnych aktywów. Po pierwszych 6 miesiącach całkowity capex wydany w koncernie to 6 300 mln zł (około 41 proc. planu rocznego, więc nieźle). W II kw. 2022 działalność inwestycyjną zakończono przepływem -4 581 mln zł, gdzie rok wcześniej w analogicznym okresie było to -2 879 mln zł. Główne wypływy gotówkowe w drugim kwartale 2022 poniesione były na nabycie środków trwałych w kwocie -3 767 mln zł oraz z tytułu rozliczenia instrumentów nieobjętych RZ o wartości -1 021 mln zł.

W działalności finansowej w II kw. 2021 odnotowano ujemny przepływ na poziomie -4 409 mln zł, co było wynikiem głównie spłaty dużej części długu na kwotę 3 798 mln zł, przy czym w tym kwartale nic nie zaciągnięto nowego. W raporcie PKN możemy przeczytać, iż zwiększone zapotrzebowanie na kapitał pracujący w I kw. 2022 wymagało wykorzystania kredytu w rachunku bieżącym oraz kredytu konsorcjalnego (udzielanego przez grupę banków), a z kolei w II kw. wypracowane nadwyżki umożliwiły szybką spłatę tych zobowiązań.

kliknij, aby powiększyć Zadłużenie PKN jest ciągle na bezpiecznym poziomie w stosunku do posiadanej wolnej gotówki, a w II kw. wskaźnik Dług netto/EBITDA uległ jeszcze spadkowi do 0.7 co jest najniższym poziomem od dziewięciu kwartałów. Obniżenie poziomu zadłużenia oczytać należy w obecnej sytuacji pozytywnie. W okresie wysokich stóp procentowych PKN będzie musiał borykać się z coraz większymi kosztami obsługi zadłużenia, więc czym go obecnie mniej tym lepiej. Oprócz tego pamiętać należy iż średnio 57 proc. długu jest w euro, co w sytuacji długoterminowego osłabienia złotówki może mieć wpływ na poziom wskaźników zadłużenia i plan realizacji inwestycji.

W kwestii polityki rozliczenia z akcjonariuszami zasadniczo w stosunku do ostatniej analizy nic się nie zmieniło.

kliknij, aby powiększyćDywidenda wypłacana przez PKN w analizowanym okresie średnio wynosi 2.4 zł na akcję, a średnia stopa dywidendy to 3.2 proc. Na dzień pisania tej analizy zgromadzenie akcjonariuszy uchwaliło dywidendę z zysku za 2021 na rekomendowanym wcześniej przez zarząd poziomie 3.5 zł (4.1 proc więc powyżej średniej ale dalej nie powala). PKN ma przeznaczyć na nią 1 490 mln zł zysku. Dzień wypłaty dywidendy to 3 października 2022.

PodsumowanieGdyby skupić się tylko na historii i podsumować wyniki PKN jednym słowem można by powiedzieć „bajka”. Rekordowe wyniki i poziomy rentowności wyglądają bardzo zachęcająco. Niestety inwestor kupuje przyszłość, a nie przeszłość, a analiza fundamentalna ma tę wadę, iż od momentu zakończenia kwartału do publikacji raportu mija sporo czasu. Potem jeszcze analityk potrzebuje czasu żeby to obrobić i mamy ponad półtora miesiąca od faktycznego zakończenia kwartału który omawiamy. Tak jak już wspomniałem te super wyniki są historią, jednostrzałowym eldorado a przyszłość zapowiada się już nie tak różowo. Ograniczenie pocovidowego bumu popytowego, spadające marże rynkowe w segmencie rafinerii i petrochemii (pojawienie się taniego importu poliolefin, niepewność co do produkcji nawozów w przyszłości), spadek udziału w przerobie rosyjskiej ropy REBCO co ograniczy zarobek na dyferencjale i wysokie koszty kredytów na pewno dadzą się odczuć na wynikach w III i IV kw. koncernu.

Dodatkowo w ostatnim czasie pojawiają się pogłoski o tzw. windfall tax – czyli podatku od zysków nadzwyczajnych (może być liczony od zysku, ale i od przychodu). W sytuacji kiedy rynki surowców i marże rynkowe oszalały PKN odnotował rekordowe wyniki jak wiele innych podmiotów z branży. Wspomniany podatek miałby ucinać te mega zarobki i sprawiedliwie dzielić je dla społeczeństwa. Takie rozwiązanie wprowadziły Węgry nakładając obciążenia na MOL, a poza ty na branżę ubezpieczeniową, reklamową i lotniczą. Oczywiście jest to nowy sposób na dojenie firm i przez to drobnych akcjonariuszy. Państwo zabierze sobie kasę z podatku a dywidenda wtedy nie będzie aż tak kluczowa, więc z okrojonego zysku do wzięcia będą ochłapy o ile główny akcjonariusz nie wstrzyma wypłaty. Taki stan rzeczy niestety może popsuć wizerunek PKN, tym bardziej że pozycja Skarbu Państwa po przejęciu PGNiG i Lotos ulegnie wzmocnieniu.

Powyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.