PREMIUM

511

Dołączył: 2011-08-17

Wpisów: 7 323

Wysłane:

19 października 2022 13:04:19

Śródroczne podsumowanie portfela dywidendowego #3

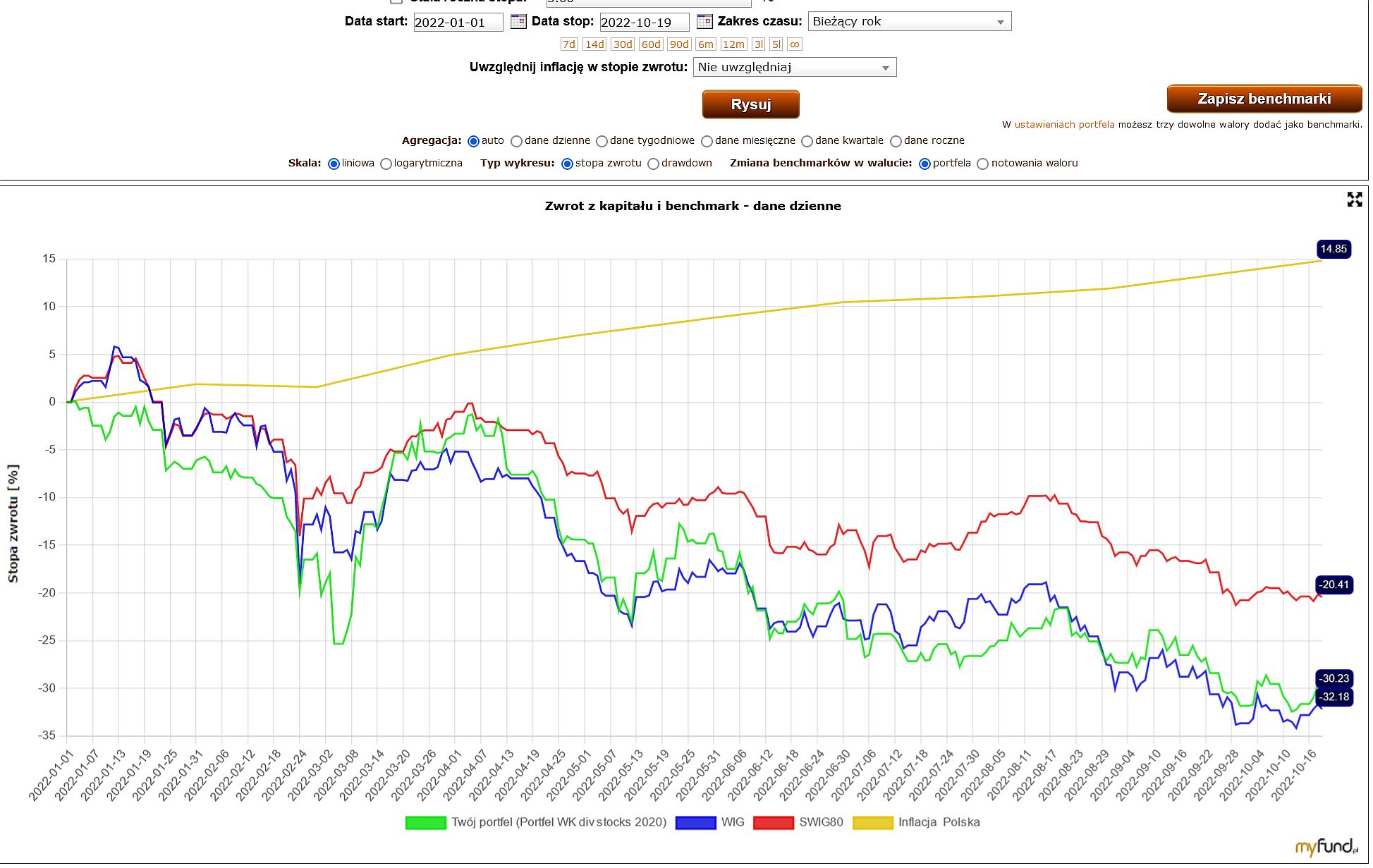

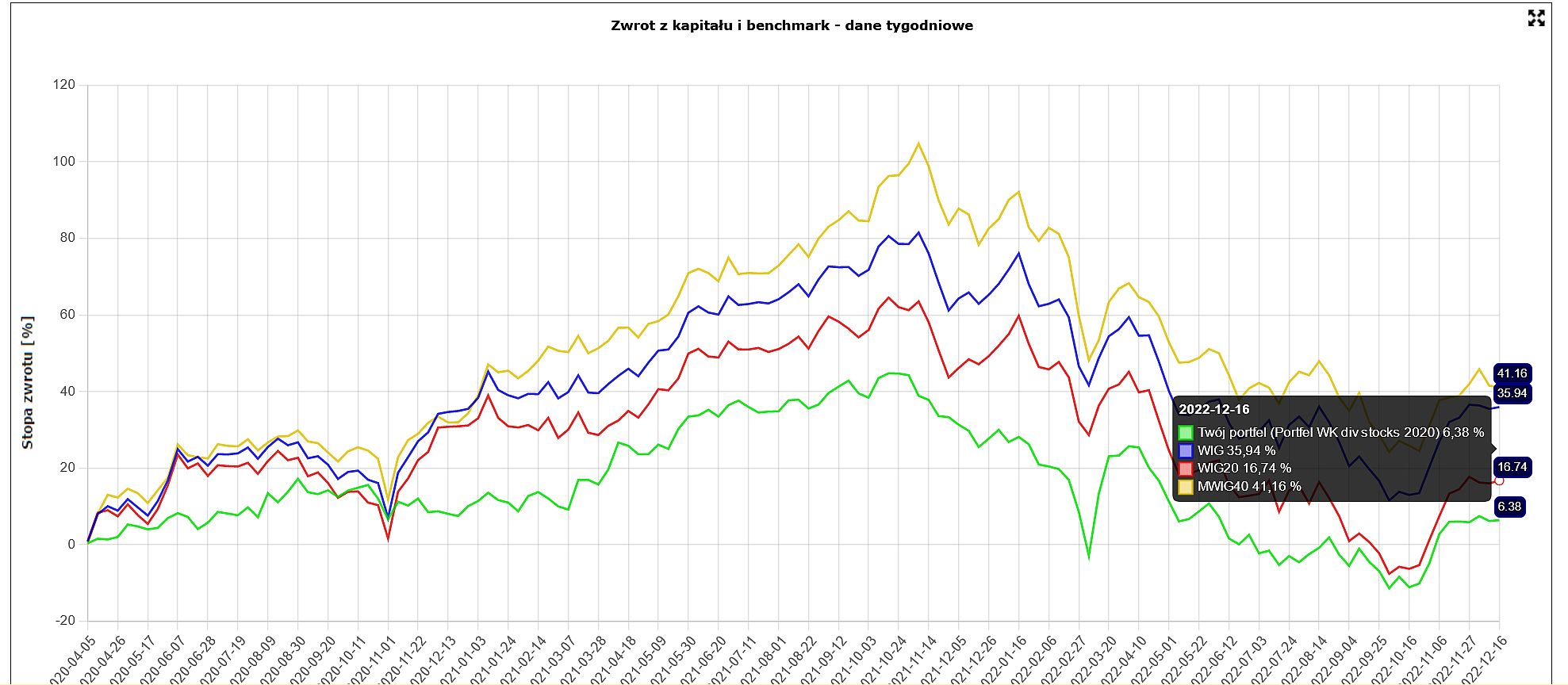

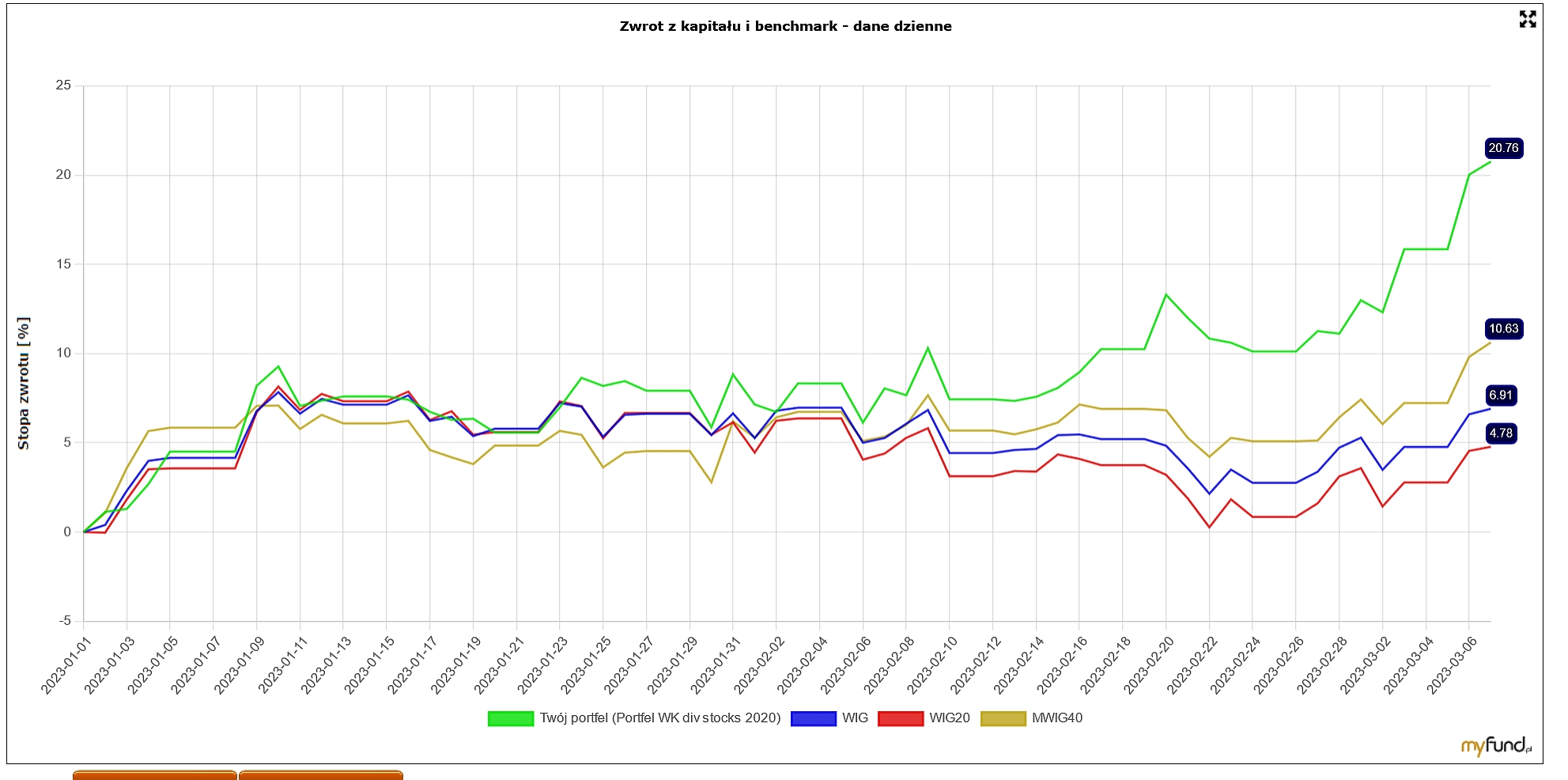

kliknij, aby powiększyćDawno tyle gotówki nie było w portfelu IKZE, efektem jest jednak kilka ostatnich ruchów: 18 sierpnia sprzedałem Toyę po 5,25 zł. Dziś kurs jest po 4,50 zł więc decyzja była słuszna. Na kursie strata wyniosła -20,83%. Po drodze wpadły dwie dywidendy, które dały razem 307,90 zl. Odejmując to od straty kwotowej z kursu (-701,66 zł) mamy stratę -393,76 zł, co oznacza -11,68% na tej pozycji. Co zawiodło? Niestety nierealnym okazało się oczekiwanie powtarzalnej dywidendy na poziomie 0,5-0,8 zł. Zmyliła mnie wysoka dywidenda z 2020 roku która została uchwalona pod naciskiem funduszu. Ta w 2021 była znacznie nizsza i już trzeba było wtedy reagować usunięciem spółki z portfela. Tłumaczyłem sobie to, jednak że dywidenda za 2020 była one-offem (jak w PZU). Dobra lekcja na przyszłość, bo pokazuje że po takiej "dopakowanej" dywidendzie trudno najczęściej spółce wrócić na właściwe tory (PZU w końcu też wyleciało z portfela). Lepiej jednak gdy dywidenda rośnie co roku, bez "wystrzałów". 17 października sprzedałem Mennicę po 16,15 zł (-17,31%). Niestety jest to drugie negatywne doświadczenie w portfelu do inwestycji w spółkę z sektora handlu metalami szlachetnymi (poprzednio Mennica Skarbowa wyleciała na -27% stracie). Powodem jest zagrożenie ze strony sprawy dot. wyłudzenia 310 mln przez spółkę zależną businessinsider.com.pl/wiadomo...Cytat:Gazeta opisuje, że chodzi o transakcje z okresu lipiec 2010 r. – grudzień 2012 r. w czasie hossy na rynku złota. "Mennica Metale Szlachetne – według dokumentacji śledczych – kupowała od wielu firm złoty granulat lub złom, otrzymując od dostawców faktury z naliczonym 23 —proc. podatkiem. Przetopione sztabki spółka sprzedawała do Włoch, korzystając już z zerowej stawki (obowiązuje wewnątrz UE), a do fiskusa występowała o zwrot VAT" — pisze gazeta. Wydawało mi się, że spółka kontrolowana przez Pana Jakubasa, który jak dotąd miał czystą kartę na rynku od wszelkich machlojek nie będzie miała takich problemów, jak widać jest inaczej. Oczywiście to spółka zależna, a sama sprawa jest dość stara. Jednak ryzyko moim zdaniem z nią związane jest znaczne, bo jeśli pojawią się duże kary dla MNC to ta przestanie płacić dywidendy, a wtedy cała inwestycja w nią okaże się pozbawiona sensu. Co zamierzam zrobić z gotówką? Z pewnością będzie niebawem zainwestowana bo zrobiło się bardzo tanio. Na celowniku mam m.in Eurotel, Asbis (tutaj brak rozliczeń podatkowych na IKE/IKZE jest bonusem, bo na zwykłem koncie z ich dywidendą jest trochę "zabawy"). Bardzo możliwe, że też zwiększę udział w portfelu Ifirmy i Ambry. O wszelkich zmianach postaram się tu informować w miarę na bieżąco. Stopa zwrotu vs benchmarki od początku portfela w 04.2020

kliknij, aby powiększyćStopa zwrotu vs benchmarki w 2022 roku

kliknij, aby powiększyćPisałem już o tym użytkownikom CFR, powtórzę też tutaj - po 2,5 roku prowadzenia strategii dywidendowej w formie eksperymentu na IKZE z jej wyników jestem niezadowolony. Pomijając już stopę zwrotu jaką osiągnąłem w tym samym czasie z strategii którą mam w portfelu Cztery Fazy Rynku (od kwietnia 2020 +72,37%, od początku 2022 roku +28,67% czyli wyniki odpowiednio o 81,78% i 58,9% lepsze) to niezbyt działa to nawet na tle indeksów. W wszelkiego rodzaju książkach (nawet jest teraz taka o zbiciu fortuny na dywidendach  ) autorzy piszą, że o ile może w hossie spółki dywidendowe mniej zyskują od szerokiego rynku (pchanego przez te bardziej innowacyjne podmioty) to już w bessie dywidendowe spółki są stabilniejsze, mniej spadają i generalnie biją rynek. Faktycznie, mamy bicie rynku na poziomie 3% w 2022 (ewidentna bessa), cytując Kazika Staszewskiego z kawałka Grzesznik "taka różnica mnie nie zachwyca"... Oczywiście częściowo słaby wynik można zrzucić na moje błędy w doborze, jak np wiara w państwowe spółki (PZU, banki), która okazała się całkowicie chybionym pomysłem, bo te spółki zamiast budować wartość dla akcjonariuszy stają się dojnymi krowami ale Skarbu Państwa, mając własny akcjonariat głęboko gdzieś  , można pewnie było szybciej reagować na to co działo się w Toyi od 2021. Jednak nadal nie widzę tu nawet zbliżenia do wyników CFRu, gdzie przecież jest ten sam zarządzający i czynnik ludzki ;) Dlatego docelowy horyzont portfela skracam z 10 do 5 lat (czyli 2025) i wtedy będę robił ostateczną ewaluację tego eksperymentu i będę musiał zadecydować co dalej z własnym IKZE. Póki co na półmetku "it's a long way from home", choć oczywiście może w nadchodzącej hossie (2023-2025?) wyniki spółek dywidendowych pobiją benchmarki (z tym, że w 2020 na odbiciu tego nie zrobiły, 2021 jedynie był dla nich mocny).

|

|

7

Dołączył: 2020-07-25

Wpisów: 56

Wysłane:

5 listopada 2022 22:37:18

Cytat:Dlatego docelowy horyzont portfela skracam z 10 do 5 lat (czyli 2025) i wtedy będę robił ostateczną ewaluację tego eksperymentu i będę musiał zadecydować co dalej z własnym IKZE @Wojetek, z ciekawością śledzę ten wątek, i dodałem nawet to obserwowanych, jednak muszę szczerze przyznać że jestem zawiedzony decyzją o skróceniu horyzontu portfela  Jeżeli portfel radzi sobie gorzej niż oczekiwałeś, miałem nadzieję że przynajmniej będziesz konsekwentny i doprowadzisz eksperyment do końca zamiast wycofywać się w połowie drogi bo idzie gorzej niż miałeś nadzieję (przypominają mi się historie o TFI, które likwidują słabe fundusze żeby nie było złych statystyk do pokazania  ). Czytając Twoje ostatnie podsumowanie, brakowało mi analizy/komentarza dot. samych dywidend (nie czytałem całego wątku od deski do deski, widziałem wpis z kwietnia 2020 kiedy startowałeś z obecną dywidendową formą i ustaliłeś jak stopa zwrotu będzie liczona), choć jak dla mnie to w "portfelu dywidendowym" główną rolę powinny odgrywać właśnie dywidendy. Z ostatniego zrzutu ekranu widzę że niektóre spółki wypłacały całkiem sensowną dywidendę (oczywiście zależy kto co uważa za "sensowną") - np. jeżeli dobrze widzę, to GPW w 929 dni czyli powiedzmy 3 lata dała ~5% rocznie z dywidend, to moim zdaniem przyzwoity wynik. O ile nie przestaną płacić tej dywidendy, nawet jeżeli akcje spadną o połowę, to 5% rocznie z dywidend byłoby (przynajmniej dla mnie) całkiem OK. Mam nadzieję że jednak potrzymasz ten portfel dłużej niż do 2025 i większy nacisk położysz na ROI z dywidend :-) pozdrawiam!

Edytowany: 5 listopada 2022 22:43

|

|

PREMIUM

43

Dołączył: 2009-02-19

Wpisów: 2 398

Wysłane:

8 listopada 2022 01:35:14

Słuszne uwagi  Mam papier, który przez kilkanaście miesięcy był ponad -30% pod wodą. Ale płacił ca. 8% netto dywidendy. Teraz jest ca. +10%, ale nie ma to w sumie znaczenia, bo nie o to chodzi akurat w tym przypadku.

|

|

|

|

|

PREMIUM

511

Dołączył: 2011-08-17

Wpisów: 7 323

Wysłane:

16 grudnia 2022 12:07:02

Cytat:@Wojetek, z ciekawością śledzę ten wątek, i dodałem nawet to obserwowanych, jednak muszę szczerze przyznać że jestem zawiedzony decyzją o skróceniu horyzontu portfela sad10 Jeżeli portfel radzi sobie gorzej niż oczekiwałeś, miałem nadzieję że przynajmniej będziesz konsekwentny i doprowadzisz eksperyment do końca zamiast wycofywać się w połowie drogi bo idzie gorzej niż miałeś nadzieję (przypominają mi się historie o TFI, które likwidują słabe fundusze żeby nie było złych statystyk do pokazania pirate). Aktualnie pracuję nad aktualizacją portfela i zestawieniem za ten rok. Na plus na pewno, że portfel wrócił ponad "wodę" jednak to nie jest efekt "magii dywidend" o czym będzie dalej w zestawieniu. Nadal uważam, że strategia dywidendowa na tle szerokiego rynku radzi sobie słabiej (i oczywiście słabiej od moich oczekiwań). Wniosek iż robię jak TFI jest chybiony, bo od początku pisałem że to eksperyment rynkowy i chęć przetestowania tego co autorzy książek (często bestsellerów) piszą o inwestowaniu dywidendowym. Teoria jak widać nie pokrywa się z praktyką... W latach 2014 i 2015 też tutaj na forum testowałem dwie strategie, które miały "na papierze" działać (siła relatywna i inwestowanie tylko sektorowe) i obie w cyklu rocznym przyniosły słabe rezultat (odpowiednio +3% i +1,25%). Zdaję sobie sprawę, że oczywiście każdą strategię powinno się testować najlepiej przez 10 lat albo więcej, ale jak chcę to zrobić na "żywym rynku" to jest jeden problem - żeby to wszystko przetestować to by mi życia zabrakło ;). Dlatego jak coś nie działa jak powinno to analizuję dlaczego i wyciągam wnioski, a nie czekam kolejne 10 lat Cytat:Czytając Twoje ostatnie podsumowanie, brakowało mi analizy/komentarza dot. samych dywidend (nie czytałem całego wątku od deski do deski, widziałem wpis z kwietnia 2020 kiedy startowałeś z obecną dywidendową formą i ustaliłeś jak stopa zwrotu będzie liczona), choć jak dla mnie to w "portfelu dywidendowym" główną rolę powinny odgrywać właśnie dywidendy.

Z ostatniego zrzutu ekranu widzę że niektóre spółki wypłacały całkiem sensowną dywidendę (oczywiście zależy kto co uważa za "sensowną") - np. jeżeli dobrze widzę, to GPW w 929 dni czyli powiedzmy 3 lata dała ~5% rocznie z dywidend, to moim zdaniem przyzwoity wynik. O ile nie przestaną płacić tej dywidendy, nawet jeżeli akcje spadną o połowę, to 5% rocznie z dywidend byłoby (przynajmniej dla mnie) całkiem OK.

Mam nadzieję że jednak potrzymasz ten portfel dłużej niż do 2025 i większy nacisk położysz na ROI z dywidend :-) Oczywiście to ROI dywidendowe liczę i też to tutaj przeanalizuję. Jak to wygląda naprawdę z tym zwrotem zainwestowanego wkładu w ciągu lat i kiedy należy na niego liczyć. Nie można jednak zapominać, że mimo iż to portfel dywidendowy wspólnym mianownikiem każdej strategii jest zysk. A jeśli inna pasywna (index following) strategia daje lepsze efekty to trzeba o tym jasno pisać. Odnośnie samego eksperymentu przedłużam go jeszcze do końca 2023. To będzie łącznie przeszło 3,5 roku prowadzenia portfela (od kwietnia 2020). Liczę na hossę w 2023, albo minimum lekko wzrostowy rynek, co pewnie pomoże strategii, bo już teraz widzę wyraźnie że inwestowanie dywidendowe to "good weather strategy". W grudniu 2023 będzie podsumowanie eksperymentu i co dalej z tym IKZE zrobię i w jaki sposób, mam już teraz jeden pomysł na kontynuację tego eksperymentu rynkowego i możliwe, że obalenie kolejnych teorii autorów książek ;)

Edytowany: 16 grudnia 2022 12:27

|

|

PREMIUM

511

Dołączył: 2011-08-17

Wpisów: 7 323

Wysłane:

16 grudnia 2022 20:16:00

Roczne podsumowanie portfela dywidendowego #4

kliknij, aby powiększyć

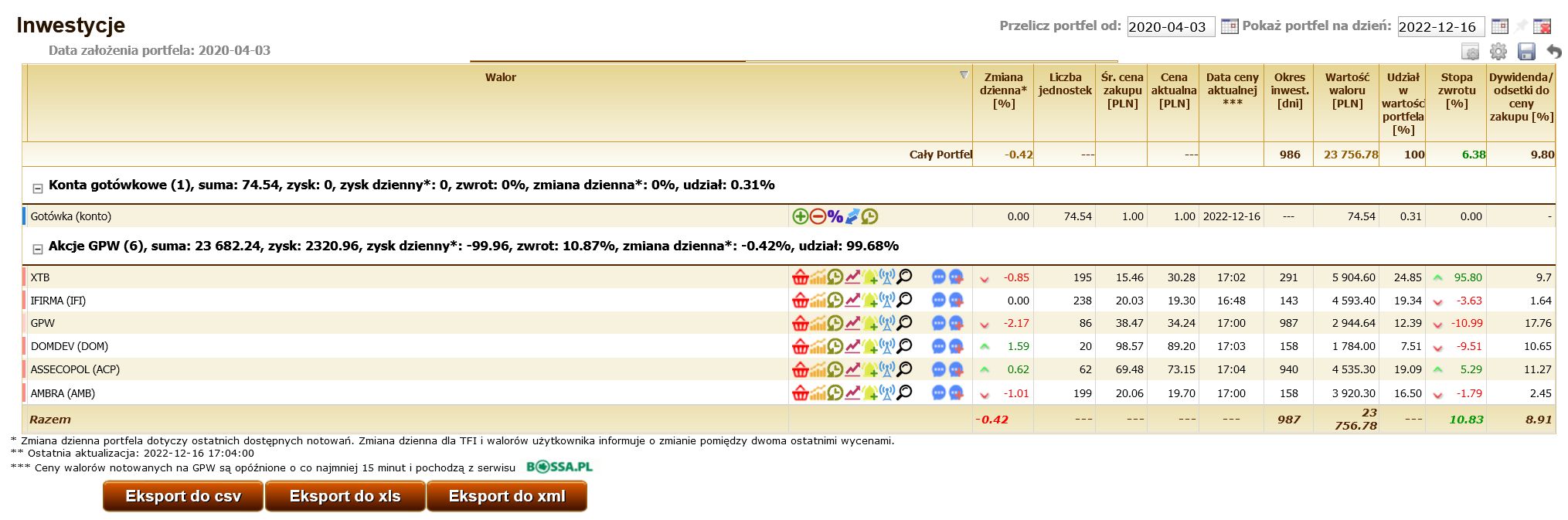

kliknij, aby powiększyćZbliża się koniec roku, czas więc na podsumowanie po 2,5 roku trwania dywidendowego eksperymentu to co dzieje się w portfelu. Co się zmieniło? Wynik jest już na plusie, pomogło odbicie całego rynku ale i postawa XTB - to ten walor praktycznie dźwiga na barkach wynik całości. Co ciekawe nie ma jakichś wielkich strat na pozostałych walorach, więc tu chociaż na plus można odnotować to, że spółki dywidendowe w bessie jakoś szczególnie nie tracą. Dokupiłem Ambrę i Ifirmę w listopadzie za gotówkę która została ze sprzedaży Mennicy jak i z wypłaconych dywidend z innych spółek. Jest to więc powiększenie posiadanych pozycji na tych spółkach. W obu przypadkach od tego czasu na walorach mamy spokojne konsolidacje, w przypadku Ifirmy była nawet wypłata kolejnej kwartalnej dywidendy (pod tym względem IFI to jeden z pionierów na GPW takiego wypłacania div). W kwestii składu portfela:XTB - największa pozycja w portfelu (prawie 25%), najwyższa stopa zwrotu (95%) i potencjalnie też najwyższa dywidenda jaka wpłynie do portfela w 2023 roku - potencjalnie tu jest do wypłaty 5,5 zł dywidendy na akcję co daje przy cenie kupna z portfela 35% stopę dywidendy. Gdybym miał same takie typy w portfelu dywidendowym to oczywiście nie mógłbym narzekać, bo niemal 50% inwestycji spółki spłaci się tu w 2 lata. Niestety tak dobrze na pozostałych walorach nie jest ;) Plan na XTB w 2023 - na pewno dołożę tu jeszcze nieco z nowego limitu IKZE który wyniesie 12 483 zł (z około 2000 zł) co oczywiście nieco podwyższy mi cenę zakupu, jednak docelowo może mi to dać ok. 1400 zł dywidendy z tej spółki w 2023 - to 4% wzrostu całego portfela tylko z tego tytułu! Dodatkowo znakomicie zachowuje się kurs i on wyciągnął wynik portfela. Zwracam uwagę jednak na coś innego:

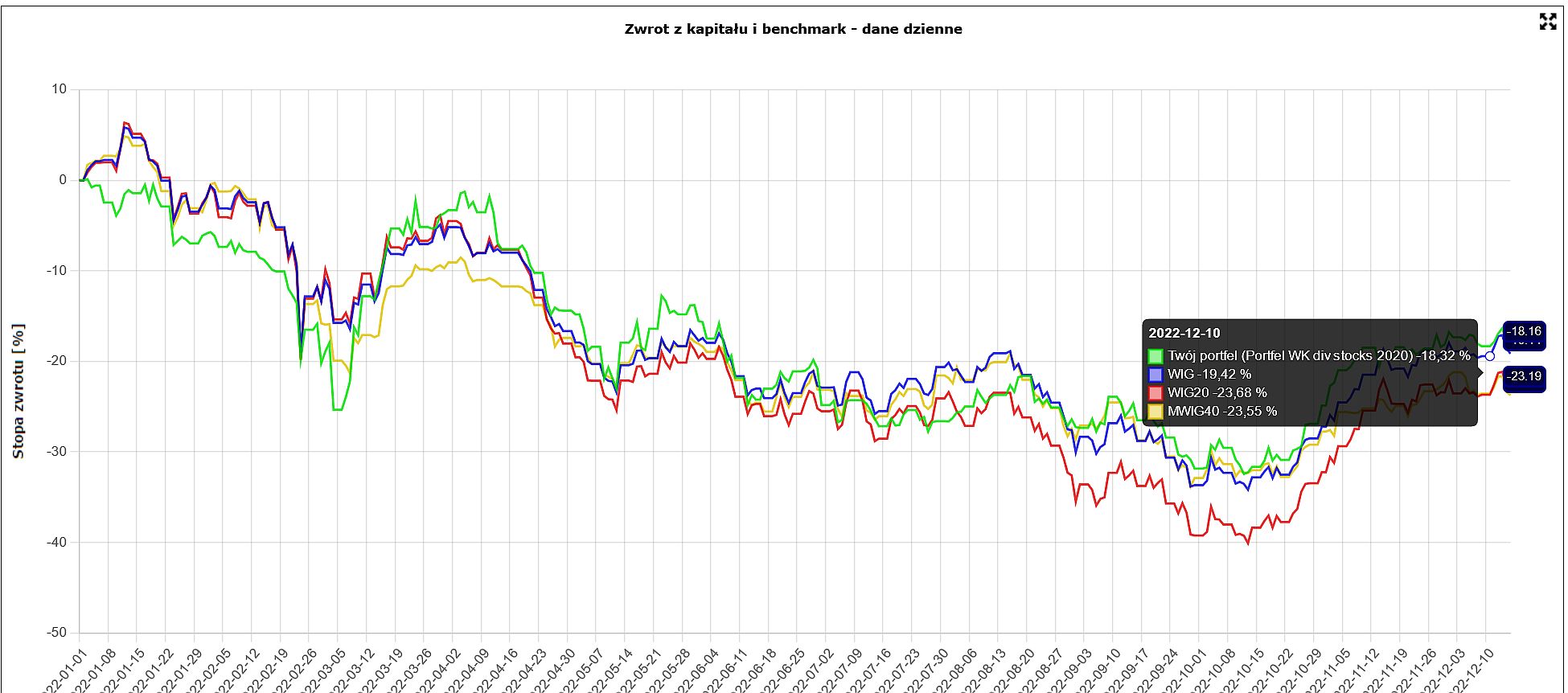

kliknij, aby powiększyćXTB mam też w portfelu CFR (niebieska strzałka wejście), a zakup w dywidendowym (pomarańczowa) wypadł również na sygnale, który pasuje do strategii CFR. Oczywiście to może być przypadek że spółka, która dała 2 techniczne sygnały z mojej prywatnej strategii też nadawała się do portfela dywidendowego. To też może być przypadek, że tak świetnie się zachowuje. Ale dlaczego żaden z pozostałych walorów dywidendowych (które takich sygnałów nie dały do CFR) nie potrafi nawiązać nawet w przybliżeniu z nią walki? Moim zdaniem odpowiedź jest prosta - strategia trendowa, której używam od ponad 10 lat jest lepsza od strategii dywidendowej. Oczywiście też jest kwestia użytkownika, bo może u kogoś wyniki byłyby dokładnie odwrotne ze względu na doświadczenie, charakter i poświęcany czas na rynek, w moim przypadku odnoszę jednak wrażenie, że za cenę pasywności strategii dywidendowej (bo faktycznie pracy nad nią jest bardzo mało - rzędu 2h miesięcznie) przesiadłem się z sportowego auta na chiński skuter  Niby dużo mniej pali, ale wrażenia z jazdy dużo gorsze ;) Dlatego eksperyment dywidendowy tak czy inaczej zakończę na koniec przyszłego roku, bo ta strategia dla mnie przynajmniej nie daje nawet namiastki wyników CFRu. Tylko w tym roku mój wynik w PORTFELU CZTERY FAZY RYNKU to +42,70%, gdzie strategia dywidendowa zanotowała -18,32%. Co ciekawe jednak w skali YTD strategia pobiła rynek (czyli faktycznie nieco bardziej stabilne są spółki dywidendowe od szerokiego rynku i mniej spadają, niestety mniej też na odbiciu rosną...)

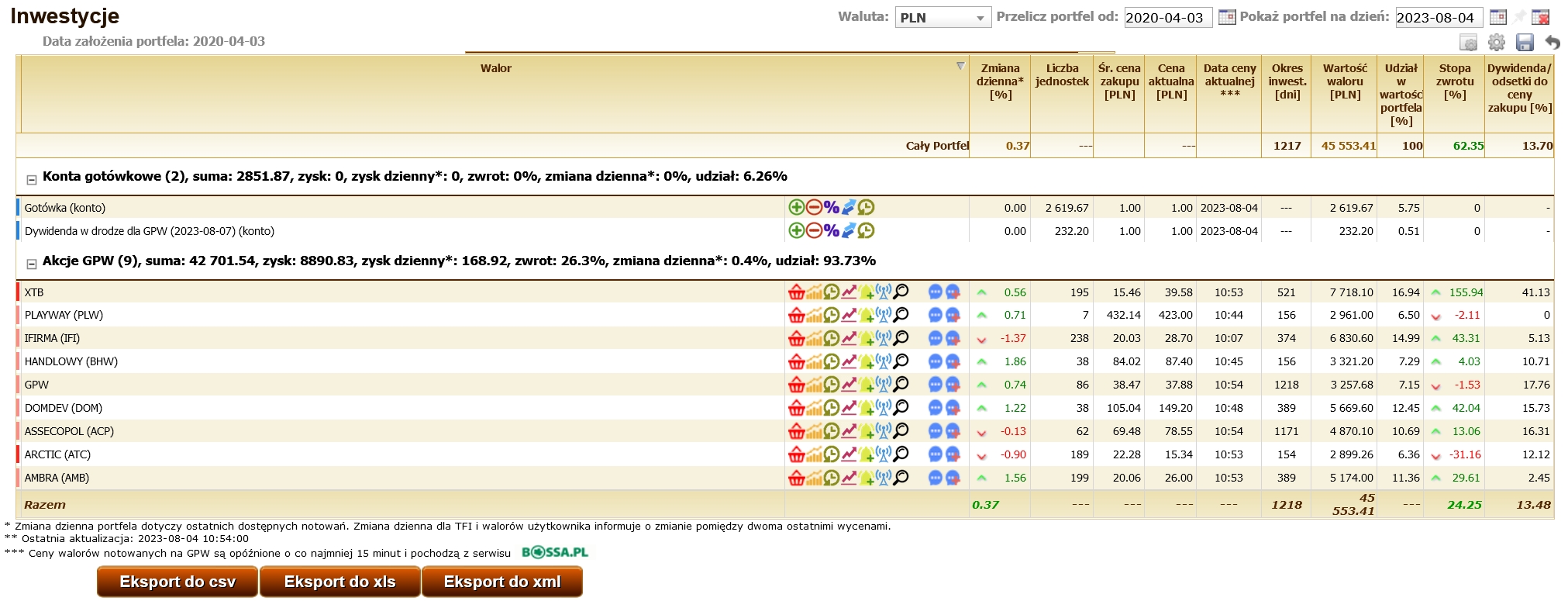

kliknij, aby powiększyćIfirma - jak pisałem wcześniej są dywidendy co kwartał, pod to też dokupiłem akcji aby otrzymać w grudniu więcej środków z wypłaty tej kwartalnej div. Zobaczymy ile będzie płacić spółka w 2023 roku, ale jeśli to będzie razem ok 1 zł w dywidendach to mam ok. 5% stopę zwrotu w skali roku z tego waloru.Kurs jest w konsolidacji, może przy pojawieniu się na szerokim rynku hossy wyjdzie z niej górą. GPW - największa strata na kursie (-11%) i zaskoczenie in minus w portfelu. O ile dywidenda wypłacona w 2022 wzrosła nawet powyżej oczekiwań (2,73 zł vs oczekiwane 2,50 zł) wyniki w 2022 są gorsze rdr i spodziewam się, że nie ma najmniejszych szans na powtórzenie choćby tej dywidendy w 2023 roku. Raczej będą to okolice 2 zł czyli 5,2% stopy dywidendy w stosunku do mojej ceny kupna. Nie jest to zła wartość, ale rozwoju firmy tu nie widać. Wygląda na to że w ciągu 3 lat spłaci się ok 22-23% zainwestowanych w walor środków. Dom Development - tu kupiłem pod wysoką dywidendę i spodziewałem się spadków kursu po niej, zwłaszcza że branża najlepsze w tym cyklu koniunkturalnym miała za sobą. O dziwo i tak jest lepiej jak na państwowym GPW (minimalnie), które przecież kupowałem po sporych spadkach i COVIDowej panice. Wynik za 2022 będzie o ok. połowę gorszy więc i dywidenda pewnie wyniesie w granicach 4-5 zł (o ile nie zaniechają jej wypłaty). Znów więc to będą okolice 5% stopy div brutto. Asseco Poland - tu mamy wyjście waloru na plus, a fltirtował już niebezpiecznie jego kurs z trendem spadkowym. Sama firma nadal jest bardzo solidna, zysk netto rośnie po 3kw 2022 o 4% rdr więc dywidenda w granicach poprzedniej (3,35 zł) jest możliwa, a to daje w granicach 4,8% stopy dywidendy brutto przy mojej średniej cenie wejścia. Oczywiście życzyć należałoby sobie trochę wyższego tempa wzrostu wyników, ale nadal nie można narzekać (w takim DOM czy GPW wyniki spadły) Ambra - tu dopiero mamy 1 kw roku obrotowego i wyniki były rdr płaskie, więc trudno oceniać czy ten 1 zł dywidendy pod koniec 2023 roku wypłacą, ale wydaje się to na obecnym etapie realne. To oznaczałoby znów okolice 5% stopy div brutto. Problem w tym, że oczywiście w wynikach przez kolejne 3w roku obrotowego wiele się jeszcze może zdarzyć. Podsumowując mamy spółki (poza XTB) które wygenerują w granicach 5% stopy dywidendy brutto. Historycznie dla spółek dywidendowych to dobry wynik, ba jeszcze rok temu "znawcy" polecali inwestowanie dywidendowe w amerykańskie spółki gdzie stopa div była na poziomie 2-3%. "Zdarzyła" się jednak po drodze inflacja i to dwucyfrowa (u nas prawdopodobnie w styczniu-lutym 2023 będą to okolice 20-25% inflacji rdr), która te założenia całkowicie wypaczyła. Przy tak wysokiej inflacji inwestowanie dywidendowe nie ma sensu, ba biją je nie tylko obligacje korporacyjne (obecnie w granicach 9-10% stopy rentowności rocznie) ale nawet lokaty (8% brutto!). Oczywiście taka sytuacja nie utrzyma się wiecznie i stopy zwrotu z inwestycji w obligacje czy lokaty (więc oparte na stopie procentowej) spadną poniżej zysków z dywidend. Trzeba jednak podkreślić, że inflacja to największy wróg tego rodzaju inwestowania (drugi to wysokie stopy procentowe, co jest odpowiedzią rządów na tą inflację). Tego raczej "dywidendowi guru" nie mówią (albo nie chcą), ale takie okresy wysokiej inflacji są cykliczne, podobnie jak wysokich stóp procentowych. Tak więc nie jest to na ten czas strategia optymalna. Dużo lepiej sprawdza się gdy stopy procentowe są ultra-niskie i wypychają kapitał z obligacji/lokat w kierunku rynków a spółki zwiększają dynamicznie swoje zyski (a za tym też kursy) więc i stopy dywidend dla osób które kupiły je dużo wcześniej. Dlatego można to nazwać strategią na "dobrą pogodę", ale w żadnym przypadku jako coś kuloodpornego "bulletproof" jak często w literaturze jest przedstawiane. W styczniu wpłacę nowy limit na IKZE i będę powiększał pozycje w portfelu. Na pewno do powiększenia są XTB, Asseco i Ifirma. Możliwe że pojawią się 2-3 nowe spółki najlepiej wypłacające dywidendę gdzies w połowie roku/3 kw najpóźniej - tak aby te dywidendy weszły do portfela przed grudniem 2023 gdy będę chciał podsumowywać eksperyment i jego wyniki.

Edytowany: 16 grudnia 2022 20:21

|

|

7

Dołączył: 2015-12-28

Wpisów: 300

Wysłane:

16 grudnia 2022 20:21:17

Wydaje mi się że to po prostu polskie spółki dywidendowe są takie słabe i niestabilne. Z trudem szukać tutaj czegoś co podnosi dywidendy r/r regularnie, a to wydaje mi się kluczem do dobrych wyników tej strategii.

|

|

PREMIUM

511

Dołączył: 2011-08-17

Wpisów: 7 323

Wysłane:

16 grudnia 2022 20:29:43

Cytat:Wydaje mi się że to po prostu polskie spółki dywidendowe są takie słabe i niestabilne. Z trudem szukać tutaj czegoś co podnosi dywidendy r/r regularnie, a to wydaje mi się kluczem do dobrych wyników tej strategii. Ok, to dobry argument - historia dywidendowa wielu podmiotów na GPW jest krótka, do tego niewiele z nich może się pochwalić stabilnym wzrostem nominalnym wypłacanej dywidendy. Jak dodamy do tego np 2020 gdy nawet dywidendowe tuzy potrafiły wstrzymać wypłatę dywidendy (potem potrafiły wypłacić podwójną jak PZU, ale to nie była reguła). Na rynku amerykańskim mamy dywidendowych arystokratów gdzie podmioty dywidendy zwiększają z kwartału na kwartał. Są jednak dwa "ale". Pierwsze to fakt, że stopy dywidend z tych spółek są niższe od w/w 5% tutaj (z reguły bliżej 3%) więc na zwrot z inwestycji trzeba dużo dłużej czekać. Drugi problem to kwestia dynamiki ich wyników, wśród tych spółek znalezienie podmiotów, które zrobią taką niespodziankę jak XTB jest mało realne, bo i bazy wynikowe są bardzo wysokie choćby nominalnie. Dodatkowo wydaje mi się, że entuzjastom dywidend w USA nieco przyćmił uwagę ostatni okres 10 lat, gdy kursy tych podmiotów były pompowane przez kolejne programy QE. Teraz gdy FED nie tylko nie stoi po stronie kupna, ale i wręcz zacieśnia politykę monetarną (QT) w większości kursy tych spółek spadły i to mimo wzrostu nominalnego z nich dywidend. Na plus natomiast niższa zmienność, cały ETF UDVD na dywidendowych arystokratów stracił 2% w skali roku, gdzie dla porównania dla ETFa akumulacyjnego na SP500 było to (CSPX) -18,4% co potwierdza, że spółki dywidendowe na spadkach tracą mniej, bo jest mniej chętnych do ich wyprzedaży.

Edytowany: 23 grudnia 2022 11:56

|

|

PREMIUM

511

Dołączył: 2011-08-17

Wpisów: 7 323

Wysłane:

7 marca 2023 14:01:19

Notowanie portfela dywidendowego IKZE 1Q12023Wygląda na to, że jak trochę ponarzekam na dywidendową strategię i jej stopy zwrotu to ta zaczyna pokazywać wyniki

kliknij, aby powiększyć

kliknij, aby powiększyć20% od początku roku i to przy sporym udziale gotówki prawie do końca lutego. Jak to możliwe? Na pewno pomogło odbicie na całym rynku od październikowego dołka. Do tego do wyniku dorzuciło się mocne zachowanie XTB, DOM i IFI. Do portfela wpłaciłem nowy limit IKZE i za nowe środki oczywiście konieczne były zakupy. Postawiłem na większe zdywersyfikowanie portfela. Dlatego pojawiły się nowe pozycje na: Playway, Handlowym i Arcticu. Przez portfel przeszedł też PKN Orlen, tu jednak już następnego dnia dostałem "feedback" ze strony rządu (plany Sasina dot. podatku od zysków nadzwyczajnych) więc wymieniłem spółkę właśnie na ATC, bo zwyczajnie trzymanie spółek SSP (nawet pod dywidendę) jest pozbawione logiki. Tak naprawdę nawet pozycja na GPW rozczarowuje, ale z racji że mam na niej największą spłatę zainwestowanego kapitału zamierzam ją trzymać dalej. Zwiększyłem też pozycję na DOM, wyrównując ją do obecnych założeń portfela gdzie pozycje mają ok 4000 zł per spółka. Odnośnie zakupionych: PLW - spółka w ciągu kolejnych lat zwiększała nominalnie i to mocno dywidendę (z 2 zł do 19 zł!) czyli idealnie wpisuje się w schemat strategii poszukiwania właśnie firm, które z roku na rok nominalnie akcjonariuszom wypłacają więcej pieniędzy. Cytat:– PlayWay jak co roku do podziału przeznaczy blisko 100 proc. zysku. Spodziewam się wzrostu stawki r/r o blisko 11 proc. do 21,30 zł na akcję. Przy obecnym kursie daje to stopę na poziomie 5 proc., czyli sporo jak na branżę gamedev – mówi Tomasz Rodak, analityk DM BOŚ. Kurs reaguje na te zapowiedzi, bo walor wrócił do trendu wzrostowego po wybiciu oporu na 370 zł. BHW - Cytat:– Na miano sektorowego pewniaka zasługuje Bank Handlowy, ponieważ nie jest on obciążony kwestią kredytów frankowych, wakacji kredytowych (stosunkowo mały portfel kredytów hipotecznych), a dodatkowo płacił relatywnie niską składkę na fundusze ochronne. W tym roku Handlowy może wypłacić 11,80 zł na akcję, co daje imponującą jak na reprezentanta sektora bankowego dwucyfrową stopę dywidendy. W pozostałych bankach wysokość dywidendy będzie zależała od woli zarządów i limitów nałożonych przez KNF – komentuje Michał Konarski, analityk BM mBanku. Jeśli taka dywidenda zostałaby wypłacona to mamy przeszło dwukrotny wzrost względem div z 2022 roku (5,50 zł). Daje to też aż 14 proc. stopę dywidendy brutto przy mojej cenie wejścia. ATC - Cytat:– W całym roku grupa osiągnęła skonsolidowaną sprzedaż w wysokości 4 894,3 mln zł (3 412,6 mln zł), EBITDA w wysokości 974,0 mln zł (327,8 mln zł) oraz marżę EBITDA na poziomie 19,9 proc. (9,6). Do wzrostu wyników przyczynił się zarówno segment papieru, jak i celulozy. Dobre wyniki znacząco poprawiły sytuację finansową Arctic Paper: zadłużenie netto osiągnęło na koniec roku rekordowo niski poziom -276,2 zł. Część dodatnich przepływów operacyjnych wykorzystaliśmy do zmniejszenia zadłużenia wobec banków oraz spłatę zobowiązań emerytalnych w Szwecji, dzięki czemu grupa zmniejszyła koszty finansowe i ma silniejszy bilans na wypadek wystąpienia recesji. Dzięki doskonałym wynikom zarząd zarekomenduje dywidendę w wysokości 2,7 zł (0,30). Rekomendacja ta jest optymalna, biorąc pod uwagę oczekiwania inwestorów oraz konieczność przygotowania do sfinansowania nadchodzących inwestycji w wytwarzanie energii i produkcję opakowań – powiedział prezes Michał Jarczyński, cytowany w komunikacie. W przypadku mojej ceny wejścia oznacza to 12 proc. stopę dywidendy brutto czyli kolejny dwucyfrowy div yield w portfelu w tym roku. Oczywiście pytanie na ile spółka będzie potrafiła powtórzyć rekordowy 2022 rok i w tym wynikowo, co jest głównym ryzykiem dla kursu (spadek wyników rdr się może na to przełożyć). Odnośnie pozostałych walorów: DOM Cytat:– Wydaje się, że i w tym roku Atal i Dom Development mogą wypłacić równie wysokie dywidendy. Dane pokazują, że kondycja finansowa tych spółek jest dobra i stabilna. Wskaźniki zadłużenia są niskie, a saldo środków pieniężnych wysokie. Wysokość wypłaconej dywidendy przez Develie może z kolei być zależna od sprzedaży biurowca Wola Retro. Spółka spodziewa się, że ostateczna sprzedaż kompleksu nastąpi do 30 kwietnia br. Transakcja może uwolnić nawet ok. 200 mln zł gotówki. Wydaje się, że po sprzedaży projektu spółka podzieli się zyskiem z akcjonariuszami, tak jak miało to miejsce w poprzednim roku po sprzedaży biurowca Sky Tower – komentuje Bartosz Wałecki, analityk Michael/Ström Dom Maklerski. Dom Dev od lat hojnie dzieli się zyskiem z akcjonariuszami i payout ratio wynosi przy tej spółce zazwyczaj w granicach 90% zysku netto. Po 3Q23 firma miała 259 mln zł zysku netto (co było gorszym wynikiem rdr o 26%). Za 4Q23 był raportowany wzrost przychodów więc sądzę, że powtórzenie wyniku z Q421 (50 mln zł zysku netto) jest możliwe. To daje 309 mln zł zysku netto do podziału. Zakładjac 90% na dywidendę mamy 278 mln zł do podziału, co daje ok 10,80 zł na akcję. Dywidenda w granicach 10,6-10,8 zł stanowiłaby nominalny wzrost względem tej z 2022 więc spółka pewnie będzie do tego dążyć. Przy 10,60 zł dywidendy na akcję moja stopa dywidendy brutto wyniosłaby 10 proc . AMB - wyniki za Q4/22 były bardzo podobne do tych sprzed roku. Oczywiście zobaczymy jak się sytuacja będzie rozwijać, bo do wypłaty dywidendy od AMB daleko (z reguły płacą ok. początku listopada). Spodziewam się, że jeśli trend wynikowy zostanie zachowany będzie to ok 1 zł na akcję czyli 5% brutto div yieldu przy mojej cenie wejścia. XTB - Cytat:W tegorocznym sezonie gorącym tematem będzie kwestia dywidendy XTB. Giełdowy broker ma za sobą świetny rok, gdzie przychody wyniosły 1,4 mld zł (+130 proc. r/r), EBIT 885,7 mln zł (+220 proc. r/r), a zysk netto 765,7 mln zł (+222 proc. r/r). Zarząd XTB przy okazji wyników za IV kwartał zasygnalizował, że będzie mógł wypłacić akcjonariuszom nawet 75 proc. zysku jednostkowego, czyli 571 mln zł. Jeśli ten scenariusz się potwierdzi, broker trafi do ścisłej czołówki spółek z najwyższą stopą dywidendy w tym roku.

– W najbardziej prawdopodobnym scenariuszu wypłaty 75 proc. dywidendy, może ona sięgnąć ok. 15 proc. DY – komentuje Maciej Marcinowski, analityk Trigon DM. Przy wypłacie 75 proc. z zysku netto XTB za 2022 rok mamy 4,89 zł na akcję czyli aż 31 proc stopy dywidendy brutto przy mojej średniej cenie wejścia. IFI - tutaj mamy dywidendy co kwartał, więc nawet nie podejmuję się szacunków GPW - Cytat:Warszawa, 23.11.2022 (ISBnews) - Giełda Papierów Wartościowych w Warszawie (GPW) odnotowała 31,14 mln zł skonsolidowanego zysku netto przypisanego akcjonariuszom jednostki dominującej w III kw. 2022 r. wobec 36 mln zł zysku rok wcześniej, podała spółka w raporcie.

Zysk operacyjny wyniósł 20,48 mln zł wobec 39,93 mln zł zysku rok wcześniej. Po 3 kw 2023 wynik był gorszy rdr o 13,8 proc., nie spodziewam się aby 4Q22 szczególnie to odmienił, bo odbicie na rynkach było widoczne dopiero pod jego koniec i prędzej przełoży się ew. wyniki w 2023. Dlatego stopa dywidendy może tu być niższa rdr i wynieść bliżej 2,50 zł (ok. 6,4% brutto przy mojej cenie). ACP - wzrost wyniku netto po 3kw o 3 proc. rdr nie zwiastuje jakichś fajerwerków za cały 2022, choć nominalnie znów możliwy jest wzrost dywidendy. Spodziewam się ok 3,40 zł na akcję co oznaczałoby 4,9 proc. div yieldu przy mojej cenie zakupu. Obecnie portfel jest w pełni zainwestowany (praktycznie zero gotówki) i tak pozostanie do końca roku. Gdy wypłacone środki z dywidend przekroczą 1000 zł będę myślał o powiększeniu jednej z pozycji (możliwe że PLW lub BHW).

Edytowany: 7 marca 2023 14:01

|

|

PREMIUM

43

Dołączył: 2009-02-19

Wpisów: 2 398

Wysłane:

8 marca 2023 04:34:20

Chyba źle podchodzisz do tematu od strony koncepcyjnej.

Owszem, ostateczną miarą sukcesu portfela jest zysk, ale zależy, co rozumieć przez zysk. Papierowe zyski nie mają tutaj znaczenia. Może trochę analityczne: jeśli papier konsekwentnie spada, to może dzieje się z nim coś fundamentalnie złego. Wtedy warto go prześwietlić, bo dywidenda może być zagrożona, a sprzedaż zrealizuje nieodwracalnie stratę na pozycji.

Ludzie tworzą jakieś koncepcje typu "na emeryturze sprzedawaj 4% swojego portfela rocznie" itp. Można i tak. Idea jest taka, żeby do trumny położyć się z pustymi kieszeniami. Ale można też przekazać napakowany akcjami portfel w spadku, a dywidendami cieszyć się do końca życia.

Wtedy papierowe zyski nie mają żadnego znaczenia, liczy się tylko i wyłącznie strumień gotówki.

I tu przechodzimy do kwestii drugiej, czyli strategii wejścia. Strumień gotówki maksymalizować można na dwa sposoby: wysokim yieldem na wejściu, albo wysokim przyrostem dywidendy. Idealne wejście to spółka zwiększająca regularnie dywidendę kupiona tanio. Tanio, czyli na wsparciu, a nie wybiciu. Na wybiciu jest drogo.

Moim zdaniem, to są dwa równoległe światy. Gra na wzrost / wybicia może być wspomagana okazjonalnymi dywidendami. Ale papiery dywidendowe powinny być kupowane wg innego systemu. System to narzędzie i ma swój zakres zastosowań.

Gra w inwestowanie pod dywidendy jest o tyle warta świeczki, że z czasem możesz nie być w stanie inwestować aktywnie. Wiek, wypadek, choroba ergo ograniczenia fizyczne, intelektualne. Jeśli dobrze dobierzesz spółki dywidendy będą płynąć dalej.

Roku 2020 nie uwzględniałbym przy ocenianiu stabilności dywidendowej spółek, ale jak najbardziej brałbym pod uwagę przy poszukiwaniu punktów wejścia. Dywidendy to nie jest gra tak łatwa, nieabsorbująca i przyjemna, jak na pierwszy rzut oka wygląda. Przychodzą krachy, gdy wszyscy uciekają z rynku, a Ty musisz mieć wishlistę i być gotowy pójść pod prąd. Gdy dobry papier leci w przepaść z całym rynkiem, to jest właśnie ten moment!

Mnie się udało tak kupić Parker-Hannifina po niecałe $101,5. W 2020 płacili $3,52 rocznie, czyli ok. 3,5%. Teraz płacą $5,32 / 5,2%. W 2023 będzie pewnie więcej. A na rachunku przyjemnie świeci się cena prawie $360. Ale ja tego nie sprzedam. Jeśli znów spadnie np. o połowę, to na pewno dokupię.

Drugi taki strzał, to Broadcom po $190.

Życzyłbym sobie więcej takich okazji i takich wejść.

Co poniekąd przyprawia o rozdwojenie jaźni, bo jest w jaskrawej sprzeczności z celami portfela wzrostowego. Bo tylko gdy cały rynek panicznie spada, dobre spółki dywidendowe robią się tanie.

Takie to dylematy inwestora :)

|

|

PREMIUM

511

Dołączył: 2011-08-17

Wpisów: 7 323

Wysłane:

16 marca 2023 12:47:34

Cytat:Chyba źle podchodzisz do tematu od strony koncepcyjnej.

Owszem, ostateczną miarą sukcesu portfela jest zysk, ale zależy, co rozumieć przez zysk. Papierowe zyski nie mają tutaj znaczenia. Może trochę analityczne: jeśli papier konsekwentnie spada, to może dzieje się z nim coś fundamentalnie złego. Wtedy warto go prześwietlić, bo dywidenda może być zagrożona, a sprzedaż zrealizuje nieodwracalnie stratę na pozycji. Jakoś wynik portfela mierzyć musimy. Owszem można by liczyć tylko strumień dywidend i wypłacony cash ze spółek, ale jeśli np mam 1000 zł takiego cashflow w rok, ale portfel straci 10 000 zł na wartości to chyba coś ze strategią jest nie tak. Koncepcja tego portfela to wykorzystanie warunków IKZE (brak podatku od dywidend, korzyść podatkowa choć ostatnio coraz mniejsza) przy stosunkowo pasywnym podejściu (portfelowi poświęcam góra godzinę-dwie w miesiącu) ale mając zaangażowanie w akcje a nie instrument finansowy pokroju ETF. Co z tych założeń póki co wypaliło: 1) Portfel naprawdę zajmuje mało czasu, 95% mojego czasu mogę poświęcić strategii aktywnej. Dla kogoś kto nie chce ETFów, a woli mieć udziały w spółkach i choć trochę próbuje prognozować stopę dywidendy/wyniki to dobre rozwiązanie 2) Zgodnie z założeniem nadal podatku od dywidend nie ma (choć może i to nasz rząd zmieni, bo w sumie dlaczego nie?), ale już korzyści podatkowe spadły z racji obniżek podatków, na plus pojawiła się za to wersja większych wpłat przy DG Co do samej stopy zwrotu to 17% w 3 lata to moim zdaniem słaby wynik, inflacja rocznie była wyższa, gorzej poradził sobie tylko WIG20, WIG w tym czasie zrobił 36%, mWIG40 i sWIG80 były lepsze. Czyli de facto kupując ETFa ma sWIG80 i mWIG80 (osobna sprawa że one w 2020 roku nie były dostępne) teoretycznie wychodziło się na tym lepiej, bo jeszcze mniej czasu na to by się poświęciło (tyle co na składanie zleceń co miesiąc automatem np.) i konstrukcja IKZE/IKE byłaby zbędna (skoro nie sprzedajemy to i tak mamy spore korzyści podatkowe). Co kompletnie nie wypaliło? Spółki państwowe - nawet GPW i to mimo dywidend daje ujemną stopę zwrotu w tym czasie, po drodze były PZU, PKN - kompletne porażki inwestycyjne mz. Jak ktoś więc chce inwestować dywidendowo to panstwowe spółki MUSI omijać szerokim łukiem. Cytat:I tu przechodzimy do kwestii drugiej, czyli strategii wejścia. Strumień gotówki maksymalizować można na dwa sposoby: wysokim yieldem na wejściu, albo wysokim przyrostem dywidendy. Idealne wejście to spółka zwiększająca regularnie dywidendę kupiona tanio. Tanio, czyli na wsparciu, a nie wybiciu. Na wybiciu jest drogo. Założenie portfela to rosnące dywidendy ze spółek z roku na rok. To oczywiście wymaga poprawy wyników przez nie. Częściowo to się udaje osiągnąć (ACP, XTB) częściowo nie (GPW). Cytat:Moim zdaniem, to są dwa równoległe światy. Gra na wzrost / wybicia może być wspomagana okazjonalnymi dywidendami. Ale papiery dywidendowe powinny być kupowane wg innego systemu. System to narzędzie i ma swój zakres zastosowań. Ale tutaj na wybicia nie gram ;) Techniczne założenie to jedynie aby kupowana spółka nie była w trendzie spadkowym. Może być w konsolidacji lub wzrostowym. Cytat:

Życzyłbym sobie więcej takich okazji i takich wejść.

Co poniekąd przyprawia o rozdwojenie jaźni, bo jest w jaskrawej sprzeczności z celami portfela wzrostowego. Bo tylko gdy cały rynek panicznie spada, dobre spółki dywidendowe robią się tanie.

Takie to dylematy inwestora :)

To prawda, choć jak pisałem wyżej u mnie minimalizuje to zwyczajnie dużo mniejsze skupienie na portfelu dywidendowym. Nie pilnuję tu żadnych SL, nawet wejścia nie są jakoś mocno techniczne, sprawdzam raz w miesiącu co się dzieje i jakie są wiadomości ze spółek, zwłaszcza dot. dywidend i wyników. Przy okazji ;) Cytat:Dom Development podsumował 2022 r. i przedstawił rekomendację wypłaty dywidendy. Zarząd do podziału między akcjonariuszy chce przeznaczyć 282,7 mln zł, czyli 11 zł na akcję.

– Mamy komfortową sytuację gotówkową. Wszystkie parametry, które sobie założyliśmy udało nam się zrealizować. Wchodzimy w 2023 r. z zerowym zadłużeniem i bankiem ziemi zabezpieczonym na 5 lat. W tym kontekście zdecydowaliśmy o rekomendowaniu 11 zł na akcję. Zgodnie z wcześniejszymi zapowiedziami, będziemy się starać, aby stawka dywidendy rosła nominalnie z roku na rok – powiedział podczas telekonferencji Jarosław Szanajca, prezes zarządu Dom Development SA. www.stockwatch.pl/wiadomosci/d...Jest lepiej niż sądziłem (10,60 zł) i samo założenie, że dywidenda powinna z roku na rok rosnąć bardzo mi się podoba i pokrywa z tym co chciałbym w tym portfelu widzieć. O takie spółki w tym portfelu właśnie chodzi i pewnie DOM będzie kandydatem do powiększania pozycji jak się znajdą na to środki w portfelu.

|

|

|

|

|

PREMIUM

511

Dołączył: 2011-08-17

Wpisów: 7 323

Wysłane:

17 marca 2023 18:40:52

Cytat:BHW -

Cytat:

– Na miano sektorowego pewniaka zasługuje Bank Handlowy, ponieważ nie jest on obciążony kwestią kredytów frankowych, wakacji kredytowych (stosunkowo mały portfel kredytów hipotecznych), a dodatkowo płacił relatywnie niską składkę na fundusze ochronne. W tym roku Handlowy może wypłacić 11,80 zł na akcję, co daje imponującą jak na reprezentanta sektora bankowego dwucyfrową stopę dywidendy. W pozostałych bankach wysokość dywidendy będzie zależała od woli zarządów i limitów nałożonych przez KNF – komentuje Michał Konarski, analityk BM mBanku.

Jeśli taka dywidenda zostałaby wypłacona to mamy przeszło dwukrotny wzrost względem div z 2022 roku (5,50 zł). Daje to też aż 14 proc. stopę dywidendy brutto przy mojej cenie wejścia. Analityk trochę przeszacował zdolności BHW, bowiem mamy 9 zł: Cytat:Zarząd Banku Handlowego rekomenduje, by przeznaczyć na dywidendę kwotę 1,18 mld zł, czyli 9 zł na akcję - poinformował bank w komunikacie. Proponowana kwota dywidendy stanowi 75 proc. jednostkowego zysku netto Banku Handlowego za 2022 rok. Nadal to bardzo mocny wzrost względem 5,50 zł rok temu. 9 zł daje mi 10,7% stopy dywidendy brutto. Wypłata jej najprawdopodobniej w maju br.

|

|

PREMIUM

43

Dołączył: 2009-02-19

Wpisów: 2 398

Wysłane:

25 marca 2023 07:10:40

Cytat:Spółki państwowe - nawet GPW i to mimo dywidend daje ujemną stopę zwrotu w tym czasie, po drodze były PZU, PKN - kompletne porażki inwestycyjne mz. Jak ktoś więc chce inwestować dywidendowo to państwowe spółki MUSI omijać szerokim łukiem. No i masz odpowiedź :)) Narodowe czempiony od siedmiu boleści, które ani "nie są od pomagania Polakom", ani od zarabiania pieniędzy dla akcjonariuszy. W żadnym portfelu nie dotykam tego nawet długim kijem. Chcesz mieć tuzy w portfelu? Radzę poszukać dobrych spółek dywidendowych w Stanach. Cena to 15% withholding tax. Warto zapłacić. Cytat:To prawda, choć jak pisałem wyżej u mnie minimalizuje to zwyczajnie dużo mniejsze skupienie na portfelu dywidendowym. Nie pilnuję tu żadnych SL, nawet wejścia nie są jakoś mocno techniczne, sprawdzam raz w miesiącu co się dzieje i jakie są wiadomości ze spółek, zwłaszcza dot. dywidend i wyników. Nie ma nic darmo. Nie ma skupienia, nie ma wyników :))) - Mechaniczne stop lossy sugeruję odpuścić. Uporczywe spadki solo, to sygnał do zbadania spółki fundamentalnie. Dopiero taka analiza daje trigger do sprzedaży (albo nie). Spadki stadne, to sygnał, żeby zrobić promocyjne zakupy. Dobrym przykładem było przewrócenie się Silicon Valley Bank i niedawna, gromadna panika na bankach USA. Niestety ja się na tym nie znam, nie obserwuję, więc nawet nie wiedziałem, na co patrzeć i czego szukać. - Technika poprawia wyniki pozycji, a ładniej to wygląda na zielono, ale dywidendy mają pierwszeństwo, bo papier może uciec, a czekanie na wejście w punkt może zająć parę lat. Ja wolę kupić i ewentualnie dokupić.

|

|

PREMIUM

511

Dołączył: 2011-08-17

Wpisów: 7 323

Wysłane:

4 sierpnia 2023 12:21:39

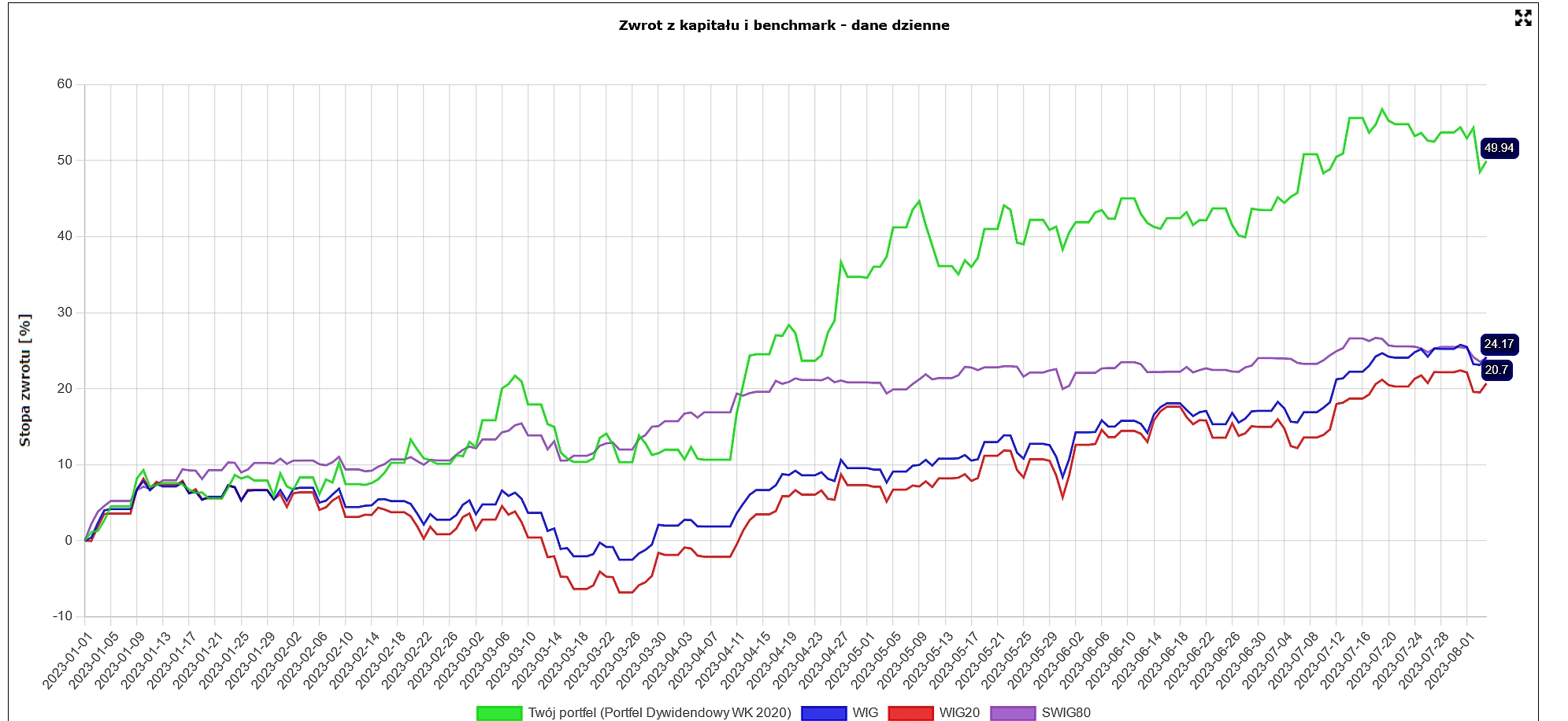

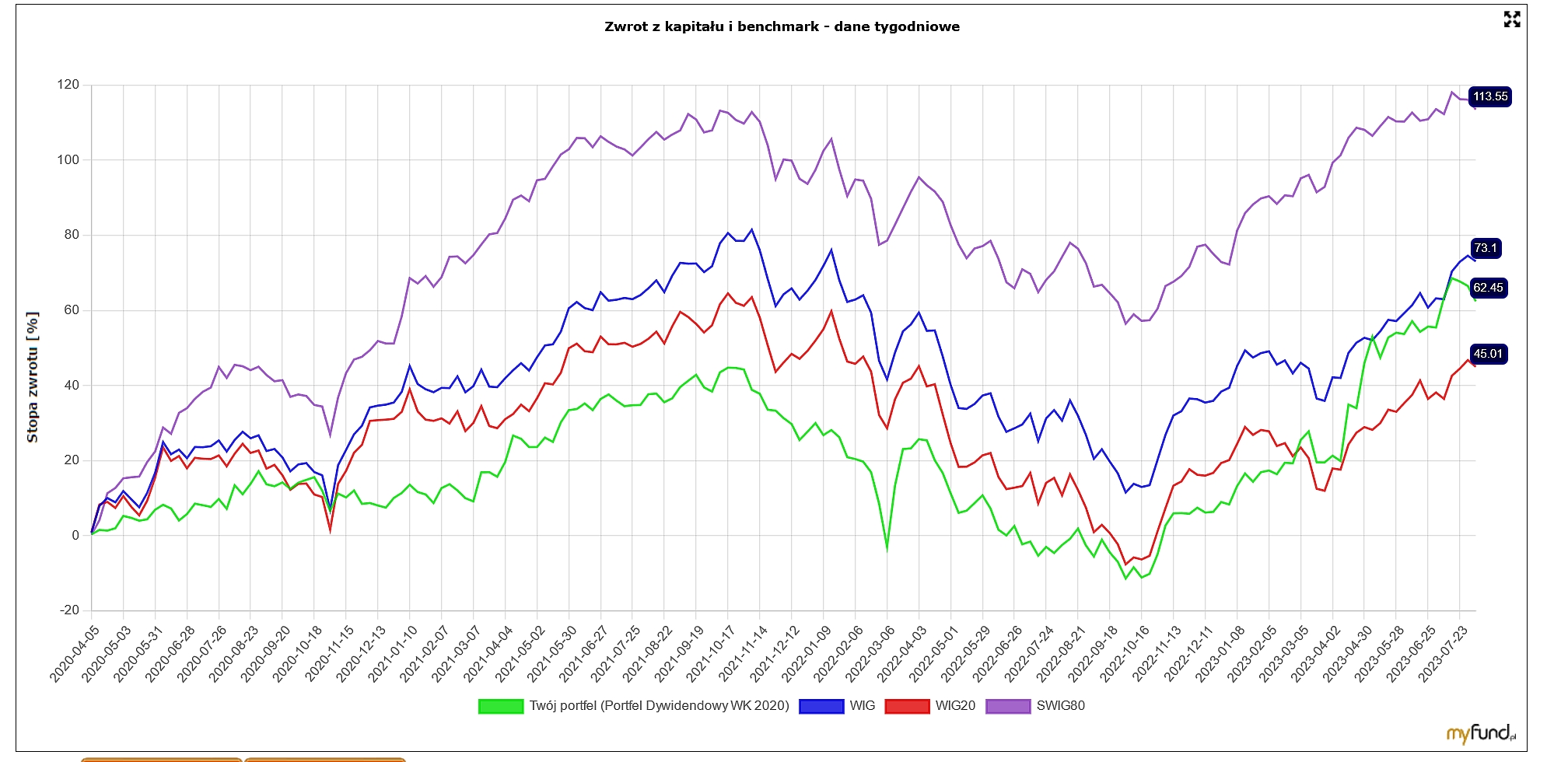

Od dawna nie było tu wpisu (większość moich "mocy przerobowych" pochłania portfel i forum CFR) tymczasem jest się czym pochwalić, bo portfel dywidendowy zaliczył zwrot o 180 stopni i to było naprawdę świetne półrocze w jego wykonaniu. Notowanie portfela dywidendowego IKZE 1H12023

kliknij, aby powiększyćStopa zwrotu portfela rosła już w pierwszym kwartale tego roku, jednak w drugim wystrzeliła. Obecnie to ogółem już ponad 62 proc., a tylko w tym roku jest to blisko 50 proc. (było nawet powyżej tego poziomu parę dni temu)

kliknij, aby powiększyćCo ciekawe spółki dywidendowe w pierwszym roku wyraźnie pobiły i tak przecież mocny rynek. Jest to dla mnie zjawisko o tyle ciekawe, że bicie rynku udało się uzyskać jedynie wysokim zaangażowaniem w akcje (blisko 100 proc.) i bez aktywnosci od marca br. (ostatni zakup Arctic).

kliknij, aby powiększyćStrategia na którą mocno narzekałem w ubiegłym roku i nawet myślałem o rezygnacji z niej "pokazała pazur" gdy tylko rynek obrócił się na korzystniejszy a hossa zawitała na WIG (choć trzeba przyznać mocno selektywna). To co było bolączką portfela w bessie czyli wysoko zaangażowanie w akcje i brak stop lossów to w hossie jest jego atutem gdyż szybko portfel wykorzystał listopadowe odbicie i kontynuował wzrosty w tym roku. Z tego co widzę niemal całkowita (poza GPW) rezygnacja z spółek Skarbu Państwa była dobrym ruchem, bo te prywatne są znacznie sensowniej zarządzane i z często z większym szacunkiem dla praw i interesów akcjonariuszy mniejszościowych (oczywiście nie wszystkie). Komentując to co dzieje się w portfelu: Nadal "koniem pociągowym" portfela dywidendowego pozostaje XTB. Wpłynęła dywidenda i juz 41 proc. zakupionych akcji spółki się zwróciło. Przy tym tempie myślę, że to będzie pierwsza spółka w portfelu, która spłaci się w całości i stanie się to w granicach kolejnych 3-4 lat. Byłby to znakomity wynik bo z reguły średnio na spłatę zakupionych akcji z dywidend trzeba czekać 10 lat. Po drugiej stronie "bieguna" jest Arctic gdzie strata to już okolice 30 proc. Niestety ryzyko o którym pisałem, czyli wysokiej bazy wynikowej za rekordowy 2022 się materializuje. Oczywiście spółka stara się dywersyfikować i redukować ryzyka związane w koniunkturą. Natomiast jasnym jest, że takiej dywidendy jak za 2022 (czyli 2,70 zł) nie ma się co spodziewać. Cytat:

Warszawa, 03.08.2023 (ISBnews) - Arctic Paper odnotował 60-70 mln zł skonsolidowanej EBITDA oraz ok. 836 mln zł przychodu ze sprzedaży w II kwartale 2023 roku (wobec ok.1,3 mld zł w II kwartale 2022 r.), podała spółka, powołując się na szacunkowe dane. Na niższy poziom wyników główny wpływ ma odczuwalne w całej Europie wyraźne osłabienie gospodarcze, czego skutkiem jest obniżenie popytu na papier graficzny i celulozę oraz zmniejszenie stanów magazynowych przez klientów.

Cytat:Warszawa, 09.05.2023 (ISBnews) - Arctic Paper odnotował 107,87 mln zł skonsolidowanego zysku netto przypisanego akcjonariuszom jednostki dominującej w I kw. 2023 r. wobec 120,68 mln zł zysku rok wcześniej, podała spółka.

Zysk operacyjny wyniósł 155,64 mln zł wobec 176,08 mln zł zysku rok wcześniej. Zysk EBITDA sięgnął 185,54 mln zł wobec 205,73 mln zł zysku rok wcześniej.

"W I kwartale 2023 roku mieliśmy do czynienia z bardziej niestabilnym rynkiem, z popytem na niższym poziomie niż w 2022 roku. W efekcie wyniki były niższe w ujęciu r/r, ale lepsze niż w IV kwartale 2022 roku. Przychody grupy wyniosły 1 032,2 mln zł (1 110,8), a EBITDA 185,5 mln zł (205,7). Marża operacyjna wyniosła 15,1% (15,9). Nasza pozycja finansowa jest rekordowo silna, ze wskaźnikiem dług netto / EBITDA na poziomie -0,27 (0,33). Połączenie segmentu celulozy i papieru, które historycznie pozwalało na stabilizację cykli koniunkturalnych, działało na siebie wzmacniająco, ponieważ oba segmenty radziły sobie dobrze" - napisał prezes Michał Jarczyński w komentarzu do wyników. Biorąc pod uwagę, że 1 mld przychodów przełożył się na 107 mln zł zysku netto, to przy 836 mln zł przychodów zachowując marże z 1Q23 byłoby to 86 mln zł zysku netto. Ostrożnie szacuję więc na 80 mln zł zysku netto i tą prognozę też powielam na pozostałe kwartały (mz konserwatywnie bardzo) co daje 3*80 = 240 mln zł zysku netto + 107 z 1Q = 347 mln zł. W 2022 było to 756,8 mln więc takie założenia oznaczają spadek zysku netto o ponad połowę. Przy zachowaniu obecnej polityki dywidendowej należałoby się więc spodziewać ok 1,35-1,40 zł dywidendy na akcję przy takich wynikach. Przy obecnym kursie to oznacza 9 proc. stopy dywidendy brutto. Zobaczymy czy spadek kursu nie będzie większy, ale jednak przy 14 zł div yield robi się dwucyfrowy co powinno hamować dalsze spadki. Sam też myślę o dokupieniu z obecnych środków akcji do tej pozycji jeśli kurs tak nisko zejdzie. Na koniec też ważne ogłoszenie tutaj: Portfel dywidendowy przechodzi na forum portfela Czterech Faz Rynku. Subskrybenci portfela CFR już od jakiegoś czasu mieli dodatkowe informacje dot. tego portfela. Od teraz treści dywidendowych w CFR będzie więcej :) Tutaj natomiast na koniec roku wrzucę krótkie podsumowanie tego jak ta strategia sobie radzi na GPW.

|

|

4

Dołączył: 2020-05-25

Wpisów: 22

Wysłane:

4 sierpnia 2023 14:35:37

Odnośnie ATC to może nie kumam, ale:

w Q1 przychody fakt 1mld i ZN Jedn Dom 107 , [i liczylbym +/- tak EBIDTA 185 - 30 [ich śr Amortyzacja od 12q z przepływów op] = 155 EBIT - jakies koszty fin i podatek to sie do tych 107 ZN JD schodzi.

w Q2 deklaruja EBIDTA 60-70, wiec +/- przy ich sredniej amortyzacji 30, wychodzi EBIT 30-40, wiec ZN JD blizej 25/30 ?

W wywiadach prezes jawnie mówił, ze q2 moze byc najsłabszy, od Q3 w teorii deklarował poprawę.

|

|

PREMIUM

511

Dołączył: 2011-08-17

Wpisów: 7 323

Wysłane:

4 sierpnia 2023 14:40:15

finansowy_laik napisał(a):Odnośnie ATC to może nie kumam, ale:

w Q1 przychody fakt 1mld i ZN Jedn Dom 107 , [i liczylbym +/- tak EBIDTA 185 - 30 [ich śr Amortyzacja od 12q z przepływów op] = 155 EBIT - jakies koszty fin i podatek to sie do tych 107 ZN JD schodzi.

w Q2 deklaruja EBIDTA 60-70, wiec +/- przy ich sredniej amortyzacji 30, wychodzi EBIT 30-40, wiec ZN JD blizej 25/30 ?

W wywiadach prezes jawnie mówił, ze q2 moze byc najsłabszy, od Q3 w teorii deklarował poprawę. Liczyłem to z proporcji, natomiast przy takiej EBITDA faktycznie może być dużo słabiej i jak piszesz bliżej tych 30 mln zysku netto. Q4/2022 to było 74,8 mln zł zysku netto - więc pozostaje pytanie czy Q3 i Q4 w 2023 będą bliższe temu "średniemu" Q4/2022 czy jednak temu Q2/2022. Gdyby była to ta druga opcja to mamy wynik netto w granicach 200-250 mln zł więc potencjalną dywidendę w granicach 0,70-1 zł.

|

|

7

Dołączył: 2020-07-25

Wpisów: 56

Wysłane:

30 marca 2024 23:04:04

Hej @Wojetek, mam nadzieję że nie zapomniałeś o końcowym podsumowaniu tego portfela w tym wątku :-)

|

|

PREMIUM

511

Dołączył: 2011-08-17

Wpisów: 7 323

Wysłane:

18 maja 2024 12:56:27

slavko98 napisał(a):Hej @Wojetek, mam nadzieję że nie zapomniałeś o końcowym podsumowaniu tego portfela w tym wątku :-) Rzeczywiście gdzieś się to zawieruszyło. Portfel dywidendowy jest teraz wciągnięty do abonamentu CFR, ale stopę zwrotu widać codziennie na głównej StockWatch.pl w prawym górnym rogu. Z racji że w kwietniu minęły pełne 4 lata od założenia portfela dywidendowego niebawem będzie tu podsumowanie tego co się w tym czasie udało w nim osiągnąć

|

|