Omówienie sprawozdania S4E SA po IV kwartale 2014r.Niestety spółka jest bardzo oszczędna jeśli chodzi o zakres udzielanych informacji swoim akcjonariuszom, w sprawozdaniu nie ma not ani komentarzy, więc omówienie zostało sporządzone w zasadzie jedynie na podstawie raportowanych liczb. Z drugiej jednak strony można (do pewnego stopnia) ostrożne podejście do zakresu ujawnianych informacji zrozumieć – specyfika biznesu

W segmencie hardwareowym IT mamy do czynienia z dość specyficzną sytuacją. Na rynku jest parę uznanych, globalnych producentów kontrolujących rynek, którzy zasilają lokalnych dystrybutorów i podwykonawców. Spółki takie jak S4E konkurują zatem zarówno z podmiotami oferującymi sprzęt innego producenta jak również w ramach podwykonawców/dystrybutorów tej samej marki. Pociąga to za sobą szereg konsekwencji, ze stosunkowo niską marżą na czele. Wspomniane marże na towarach są ważną informacją konkurencyjną, co tłumaczy oszczędność jeśli chodzi o informacje w sprawozdaniu. Podwykonawcy muszą konkurować na poziomie kosztów i wartości dodanej, a także wielkości realizowanej sprzedaży wybranego dystrybutora, bo od wielkości obrotów zależą tzw. bonusy sprzedażowe.

Można wnioskować, że S4E chce konkurować nieco bardziej kompleksową ofertą w swoim wycinku rynku IT. Poza archiwizacją i zabezpieczeniem danych spółka zajmuje się także zarządzaniem infrastrukturą. S4E stawia także na szkolenia dla klientów i obsługę posprzedażową, choć na rynku wydaje się to już standardem.

Spółka dość dynamicznie rosła w latach poprzednich, czemu wydaje się, że sprzyjało poszerzenie asortymentu oferowanych produktów. Jednak od roku 2012 sprzedaż przyrasta coraz wolniej, aż w ostatnim roku mamy nawet spory regres. Przychody wyniosły 134 ml zł i były o 8,8 proc. niższe od zanotowanych w roku 2013.

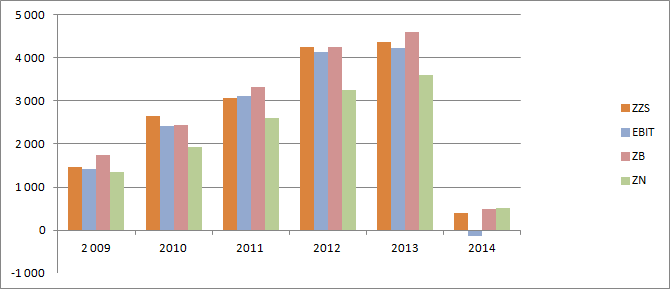

kliknij, aby powiększyćJak widać na powyższym wykresie znacząco spadła także zrealizowana marża. W 2014 wyniosła 7,3 proc. w porównaniu do 9,9 proc. w 2013 r. i 9,8 proc. w roku 2012. Nie ma co prawda łatwo dostępnych danych na temat rynku w Polsce, ale są przesłanki aby twierdzić, że rynek wcale nie wygląda źle, o czym szerzej w dalszej części omówienia.

kliknij, aby powiększyć

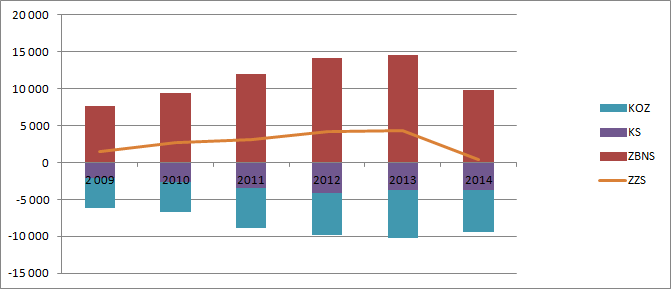

kliknij, aby powiększyćWraz ze wzrostem sprzedaży spółce rosły także koszty operacyjne. Poziom kosztów stałych na podstawie danych z lat 2009-2013 można szacować na około 2 mln rocznie, a próg rentowności na poziomie około 50 mln zł sprzedaży. Wynik za rok 2014 wskazuje, że ten poziom wzrósł o czym świadczy także bardzo podobny poziom kosztów sprzedaży w roku raportowanym i 2013. Mamy więc do czynienia z dwoma niekorzystnymi zjawiskami: spadek marży i wzrost kosztów stałych. To właśnie one doprowadziły do znacznego pogorszenia wyników.

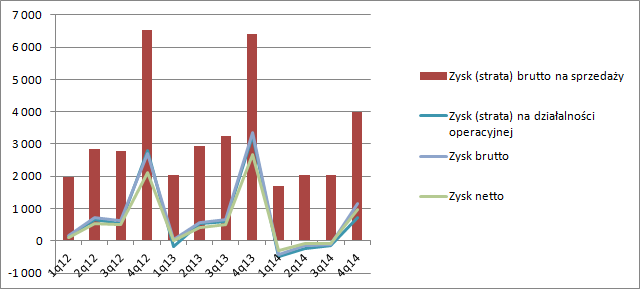

W krótszej perspektywie wyniki też nie wyglądają dobrze:

kliknij, aby powiększyć

kliknij, aby powiększyć

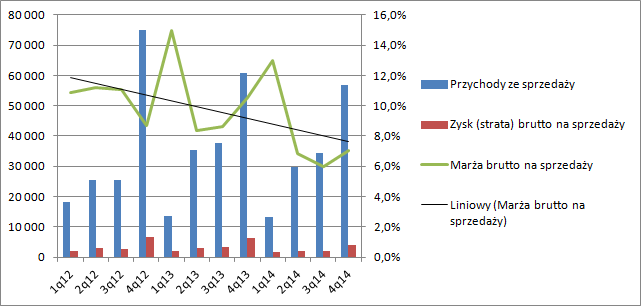

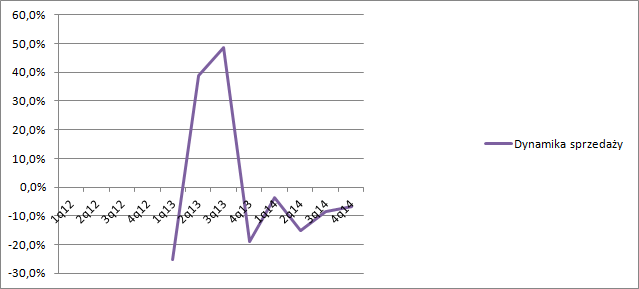

kliknij, aby powiększyćSprzedaż i rentowność siada. Utrata sprzedaży rozpoczęła się już pod koniec roku 2013 kiedy S4E zanotowało w 4 kwartale spadek przychodów o 19 proc. W kolejnych kwartałach 2014 r. spadek ten wyniósł od 3,5 proc. do 15 proc., natomiast w w IV kwartale 6,7 proc. Jak wspomniałem wcześniej są przesłanki by sądzić, że rynek wcale nie wygląda źle. O ile spadek sprzedaży w pierwszym kwartale miał wytłumaczenie w przekładaniu inwestycji przez klientów w oczekiwaniu na krystalizację projektów unijnych w perspektywie 2014-2020, to już reszta roku musi mieć inne podłoże

Nie wydaje się, aby źródłem regresu był rynek - CISCO w drugiej połowie roku w odnotowało wzrost sprzedaży o 5 proc. w tym na rynkach EMEA o 7 proc. EMEA czyli Europa, bliski wschód i Afryka, więc wzrost nie oddaje zachowania samej Europy, ale w Wielkiej Brytanii sprzedaż wzrosła o 17 proc., w Niemczech o 12 proc., a w krajach Europy południowej nawet 20 proc. Ciężko więc mówić o jakimś kryzysie… Wniosek nasuwa się jeden. S4E przegrywa walkę konkurencyjną. To prawdopodobnie właśnie dlatego w drugim kwartale podjęto decyzję o większej integracji z dostawcami czyli EMC i przede wszystkim Huawei, a także podjęto decyzje personalne. Na razie niestety nie przełożyło się to na wyniki w bardzo ograniczony sposób. Sprzedaż nadal spada, podobnie jak rentowność zysku brutto na sprzedaży, czego w żaden sposób nie da się uratować na niższych partiach rachunku wyników. Przychody spadły o 6,7 proc. natomiast rentowność zysku brutto na sprzedaży skurczyła się z 10,5 proc. w IV kwartale 2013r. do obecnych 7 proc. Razem dało to spadek zysku brutto o 2,4 mln zł, czyli 37 proc. Koszty operacyjne (sprzedaży i zarządu) spadły o 10 proc., więc szybciej od przychodów, ale na poziomie operacyjnym tego efektu nie widać ze względu na wpływ pozostałej działalności operacyjnej. Przychody i koszty pozostałej działalności mają bardzo wysokie salda jak na dotychczasową historię spółki. Być może to efekt restrukturyzacji, ale na finalne wyjaśnienie trzeba poczekać do raportu rocznego.

Obecna kapitalizacja spółki wskazuje na oczekiwanie powtarzalnego wyniku netto w kwocie 1,2 mln zł. W świetle wyniku za rok 2014 to dość sporo, ale trzeba pamiętać, że restrukturyzacja zawsze ma swoje koszty – zarówno te liczone w dodatkowych obciążeniach rachunku wyników, ale także w utraconych potencjalnych kontraktach i zyskach, bo restrukturyzacja zawsze odciąga zarząd od procesów handlowych. Jeśli zerkniemy na obecne oczekiwanie rynku, to przez pryzmat wyników historycznych nie jest duże, ale kluczem jest skuteczne wdrożenie efektywnego modelu biznesowego. Czy nowy model jest efektywny dowiemy się pewnie dopiero w kolejnych kwartałach.

kliknij, aby powiększyć>>>Wyceny automatyczne są tutaj!

>>>Więcej analiz najnowszych raportów finansowych jest tutaj!Powyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.