Magia nagości i rentowności – omówienie sprawozdania i sytuacji fundamentalnej Kino Polska TV po II kwartale 2021 r.Grupa Kino Polska TV to grupa kapitałowa z branży telewizyjnej działająca nie tylko w Polsce, ale również na rynkach zagranicznych. Zajmuje się ona produkcją, lokalizacją i dystrybucją kanałów marki Filmbox, kanałów marki Kino Polska (tutaj głownie Polska ale także i Czechy) oraz produkcją i nadawaniem na polskich multipleksach takich jak Stopklatka czy Zoom TV. Wyniki drugiego kwartału, pierwszego półrocza lub nawet ostatnich 12 miesięcy są po prostu dobre. Proszę zresztą spojrzeć na poniższe wykresy.

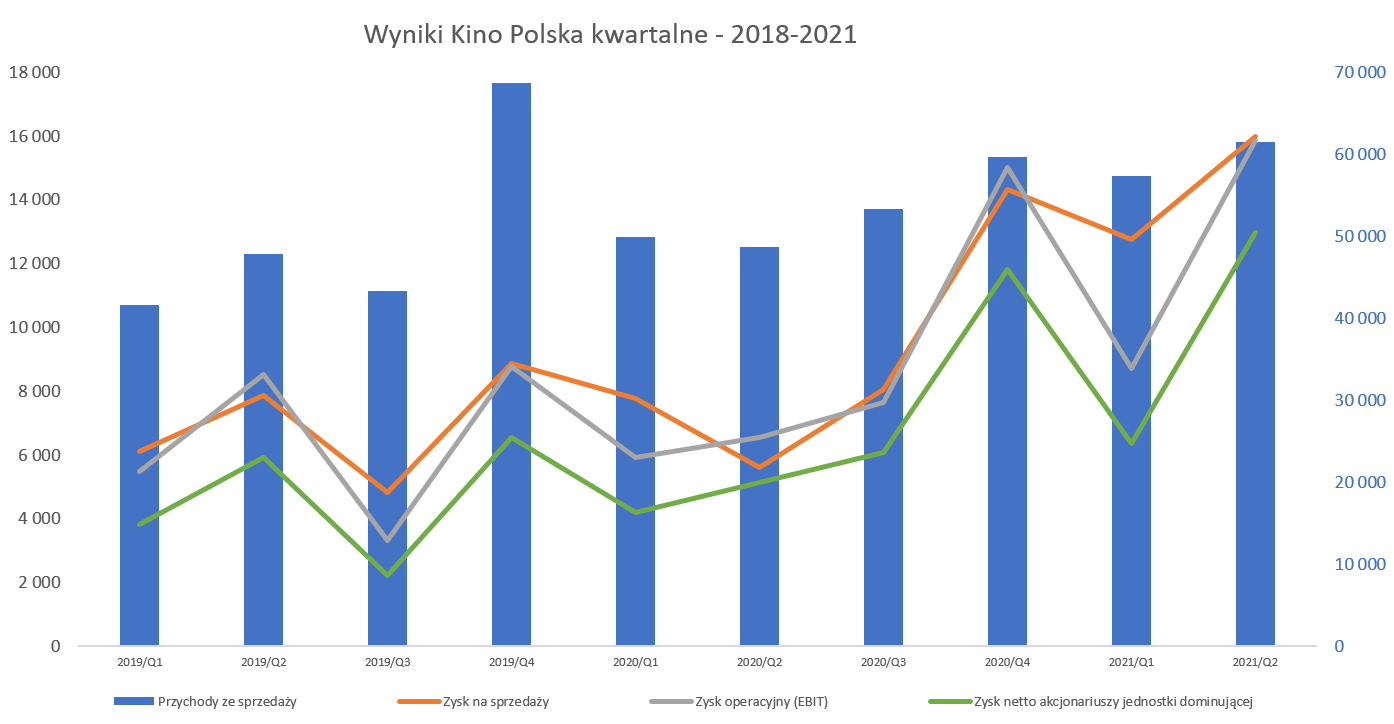

kliknij, aby powiększyćProszę spojrzeć na pierwszy wykres, wszystkie w zasadzie słupki, albo linie idą do góry porównując rok do roku w ostatnich 4 kwartałach. Grupa wypracowała 61,6 mln zł sprzedaży, co daje 25,2 proc. wzrostu r/r i wartość większą o 12,4 mln zł. Jest to też drugi najlepszy wynik sprzedażowy w historii spółki, wyłączywszy IV kwartał 2019 roku (sprzedaży praw licencyjnych w umowie SPI International BV na obsługę zakupu treści dla nowych kanałów Grupy SPI w Holandii), który był trochę takim one-off. Tak wiec w zasadzie możemy ogłosić, że rekord sprzedaży został w zasadzie pobity. Pogłębiona analiza będzie w części segmentowej, ale już tutaj zaznaczę, że sprzedaż reklam w programach odpowiadała w dużej części za zwiększenie sprzedaży + 9,8 mln zł r/r oraz +66,9 proc. Co ważne większość kanałów odnotowała zwiększenie udziału w widowni oraz średniego czasu oglądania, co w zasadzie powinno się przekładać na wyższe wpływy reklamowe.

Zysk na sprzedaży wyniósł 16,0 mln zł i był aż o 185 proc. wyższy niż rok wcześniej, kiedy to wyniósł 5,6 mln zł. W efekcie rentowność na sprzedaży wyniosła aż 26,0 proc. w porównaniu do 11,5 rok wcześniej oraz 22,2 proc. w poprzednim kwartale. W tym momencie należy podkreślić, że rentowność od Q4 2020 osiąga wartości powyżej 20 procent, co należy oczywiście oceniać pozytywnie. To też sugestia, że przy zachowaniu dotychczasowej tendencji powinniśmy odnotowywać przynajmniej jeszcze w jednym kwartale bardzo dobre wyniki. Mówię tutaj o właśnie kończącym się Q3, kiedy to baza porównawcza to 8,0 mln zł i 15,1 proc. rentowności na tym poziomie.

Tak wysokie wzrosty rentowności to oczywiście efekt utrzymania kosztów w ryzach. Tutaj proszę zwrócić uwagę, ze koszty operacyjne w pierwszym półroczu wyniosły 90,2 mln zł i były wyższe r/r o 6 proc. w porównaniu z dynamiką sprzedaży na poziomie +21 proc. Gdybyśmy to rozbili na poszczególne kwartały to i w jednym i w drugim kwartale dynamika kosztów była zbliżona właśnie do poziomu 6 proc., przy sprzedaży odpowiednio rosnącej o 15 i 26 procent. Wchodząc w szczegóły kosztowe trzeba podkreślić, że około 1/3 stanowią koszty contentu czyli w dużej mierze amortyzacja wcześniej zakupionych licencji do programów, filmów emitowanych na danych kanałach. Koszty te w drugim kwartale urosły o 7 proc., a całe półrocze zakończyły wzrostem na poziomie 10 proc. Tak więc ich dynamika była poniżej dynamiki sprzedaży. Drugim istotnym składnikiem kosztów rodzajowych są koszty pracownicze stanowiące ok. 13 proc. tych kosztów, które powiększyły się w Q2 o zaledwie 2 proc. w ujęciu r/r. Dodatkowo warto wspomnieć, że spółka wydzieliła koszty bezpośrednie sprzedaży kontentu, które stanowią ok. 8-9 proc. całości kosztów. Także i w tym wypadku ich dynamika (+6 proc.) była istotnie niższa niż dynamika sprzedaży.

Ta krótka analiza kosztów pokazuje, że w tym wypadku może bardzo ładnie działać dźwignia operacyjna. I rzeczywiście jeśli chwilę się zastanowimy to tak jest. W zasadzie spora część z każdej dodatkowej złotówki za reklamy to w dużej mierze „czysty” zysk dla spółki nie powodujący bezpośredniego zwiększenia kosztów. W wypadku przychodów ze sprzedaży z emisji może być trochę inaczej (prowizje czy premie za podpisanie nowych umów czy wejścia na nowe rynki bądź platformy) ale również zyskowność wydaje się być tutaj wysoka. Trzeba jednak pamiętać o dwóch sprawach. Po pierwsze spółka musi pozyskiwać wciąż atrakcyjny content, aby przyciągnąć widzów do swoich stacji, a jak wiemy konkurencja jest olbrzymia. To z jednej strony duże wydatki na zakup, z drugiej rozłożenie kosztów czasie poprzez ich amortyzację. Jak zobaczymy w analizie cash-flow wydatki na nabycie contentu zbliżone są w dłuższym okresie czasu do kosztów amortyzacji. Po drugie warto pamiętać, że jest to broń obosieczna. W momencie gdy nagle widzowie i reklamy odpłyną to koszty w dużej mierze pozostaną i sytuacja może stać się mniej wesoła.

Jeśli spojrzymy na zysk operacyjny to jest on bardzo zbliżony (-0,1 mln zł) do zysku na sprzedaży choć dynamika r/r spada do 142 proc. Jest to efekt dodatniego salda na pozostałej działalności, które rok temu wynosiło +0,9 mln zł, czyli o 0,8 mln zł więcej niż obecnie. Na poziomie zysku netto odnotowujemy prawie 13 mln zł, w porównaniu do 5,1 mln zł rok wcześniej co daje dynamikę na poziomie 152 proc. Jest ona trochę wyższa niż na poziomie EBIT-u ze względu na niższe koszty finansowe zarówno ze względu na spadek stóp procentowych jak i obniżenie zadłużenia odsetkowego przez analizowaną grupę.

Jeszcze na koniec analizy danych z pierwszego wykresu to jedna rzecz rzuca się w oczy patrząc na wyniki tym razem pierwszego kwartału. Jest to różnica między zyskiem na sprzedaży, a zyskiem operacyjnym, która wynosi ponad 4,0 mln zł i składa się z odpisu na należności (1,4 mln zł) oraz negatywnych różnic kursowych w kwocie ok. 2,6 mln zł. Ta druga pozycja na pierwszy rzut oka może dziwić, gdyż w teorii powinna się znajdować w działalności finansowej. Gdy jednak weźmiemy pod uwagę, że spółka całkiem sporo sprzedaje (1/3 w pierwszym półroczu) na rynkach zagranicznych, a również część contentu telewizyjnego jest kupowana za granicą to dojdziemy do wniosku, że wykazywanie różnic kursowych od działalności operacyjnej właśnie na poziomie zysku operacyjnego ma sens.

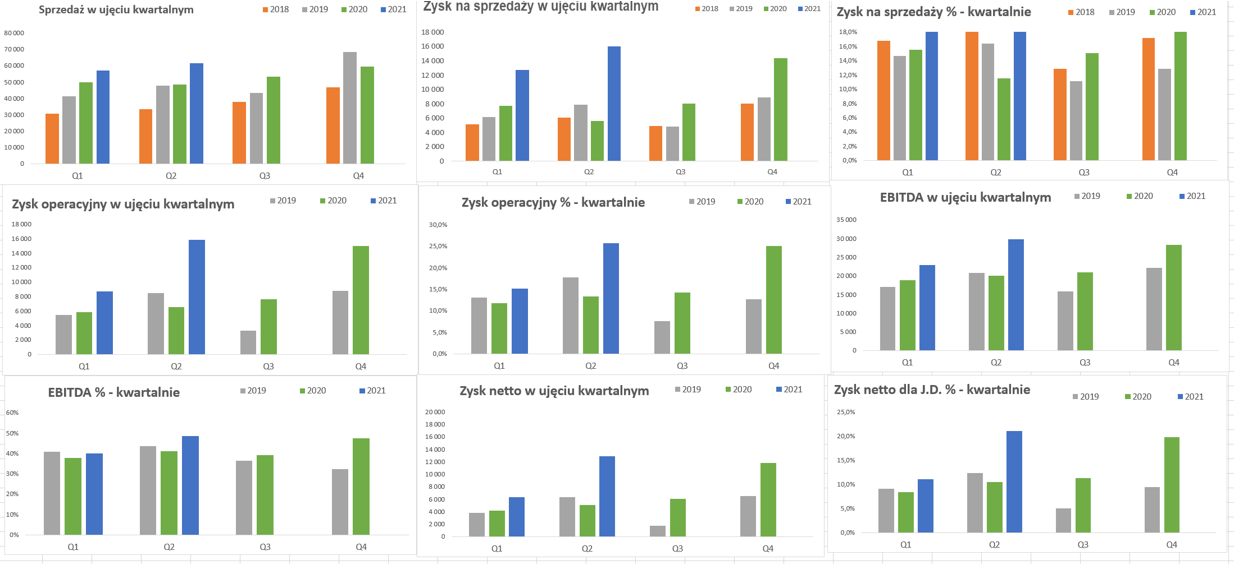

kliknij, aby powiększyćJak widać na drugim wykresie niebieskie słupki pokazujące dane z 2021 roku są po prostu istotnie wyższe od tych z lat poprzednich. Reguła ta dotyczy zarówno pierwszego jak i drugiego kwartału. Co ważne reguła ta dotyczy nie tylko wartości bezwzględnych (przy sprzedaży rosnącej o ¼ r/r jest tutaj naturalny handicap), ale również w ujęciu procentowym. To ważne, ponieważ jak opisałem wcześniej biznes telewizyjny powinien charakteryzować się dźwignią. W końcu dodatkowe reklamy (spora część przychodów grupy) to w uproszczeniu (bardzo dużym) prawie czysty zysk.

Co ważne jeśli spojrzymy na zyskowność na sprzedaży w ujęciu procentowym to widać, że jest ona wysoka, ale jednak nie tak bardzo różna od tych uzyskiwanych np., w latach 2018-2019. A to może sugerować, że nie jest to tylko jakiś one-off, ale może być ona powtarzana w przyszłości. Oczywiście pamiętać trzeba, że w roku 2018 grupa jednak wyglądała troszkę inaczej. Dodatkowo w niektórych powyższych wykresach (od zysku operacyjnego w dół) usunąłem dane za rok 2018, kiedy to w Q2 był wystrzał zyskowności, aby nie zaburzać wykresu i powtarzalnych rentowności.

Rynek się zmienia i ewoluujeRynek telewizyjny w Polsce jest rynkiem dość nasyconym, ale 2020 był rokiem dla telewizji bardzo dobry. Według danych Nielsena ATV (dobowy czas oglądania telewizji przypadający na statystycznego Polaka) wyniósł prawie 4h i 21 minut i był jednym z najwyższych w ostatnim dziesięcioleciu. Minimalnie dłużej Polacy telewizję oglądali w 2015 (o 2,5 minuty) i 2016 roku (o 47 sekund). Pandemia spowodowała, że spora część życia przeniosła się do internetu i nie ominęło to również telewizji. Co ciekawe Polacy zaczęli oglądać trochę więcej, ale z drugiej strony wydatki reklamowe (na podstawie cenników bez uwzględniania rabatów) zmalały o 2,65 proc. do 29,34 mld zł według danych Nielsen Audience Measurement. W tym wypadku należy pamiętać o wciąż rosnącej pozycji serwisów streamingowych (Netflix, HBO GO, Player i inni) co zresztą dostrzega również grupa Kino Polska.

kliknij, aby powiększyćSpółka osiąga przychody ze sprzedaży reklam (kanały na multipleksie, ale też częściowo FilmBox), z tytułu emisji kanałów w sieciach satelitarnych i kablowych, ale również ze sprzedaży treści na platformy streamingowe, czy wręcz na własnej platformie (FilmBox+) oraz sprzedaży licencji programowych. Do mniej znaczących aktywności można zaliczyć produkcję albumów, czy rekonstrukcję treści filmowych raportowane w segmencie „pozostałe segmenty”.

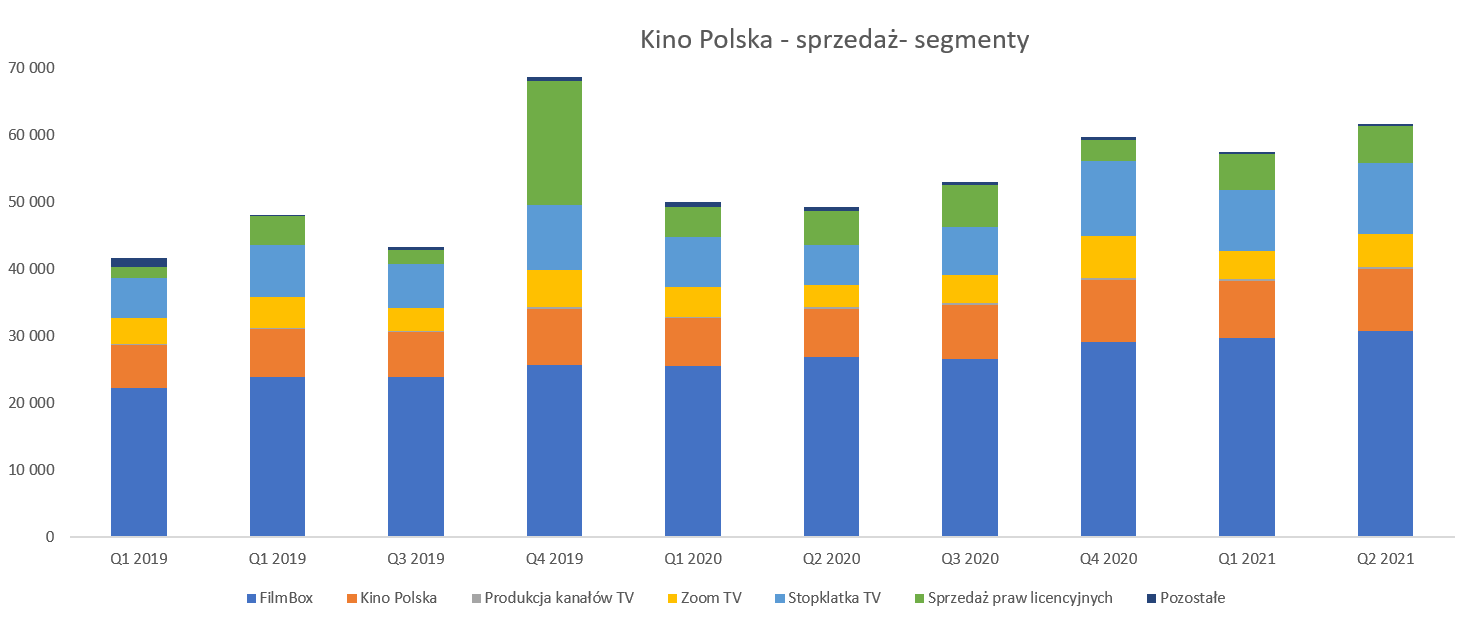

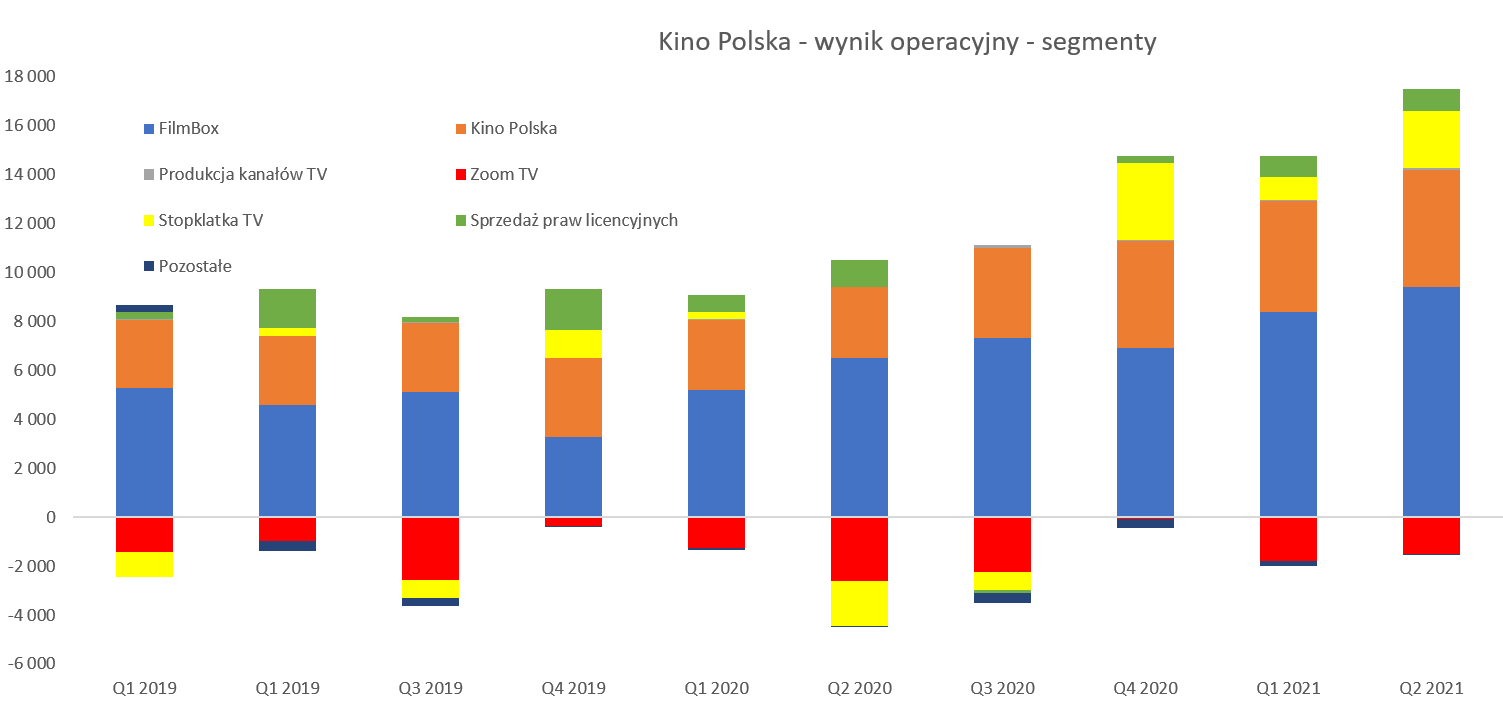

Choć wyniki KPTV rosną, to sytuacja w poszczególnych segmentach działalności jest zróżnicowana. Grupa wyróżnia w swojej działalności co prawda aż siedem segmentów operacyjnych, ale najistotniejsze w chwili obecnej są cztery. Proszę spojrzeć na historię sprzedaży.

kliknij, aby powiększyćPoniżej przedstawiłem kontrybucję poszczególnych segmentów do zysku ze sprzedaży grupy.

kliknij, aby powiększyćFilmBox, Kino Polska, Zoom TV oraz Stopklatka TV odpowiadały w pierwszym półroczu bieżącego roku za 90 proc. przychodów oraz 94 proc. zysku segmentowego, który można określić mianem zysku na sprzedaży. Warto zwrócić uwagę, że sprzedażowo istotny jest jeszcze segment sprzedaży praw licencyjnych, który obecnie generuje około 9 proc, choć jego wkład w zyskowność jest już niższy i stanowił poniżej 6 proc. w analizowanym półroczu. Spółka sprzedaje (w sporej części do grupy swojego istotnego akcjonariusza) licencje, ale również je od niego (choć nie tylko) kupuje. Jeśli spojrzymy na całe półrocze to sprzedaż w tym segmencie wyniosła 10,9 mln zł, podczas gdy w transakcjach powiązanych ze spółką SPI (istotny akcjonariusz Kino Polska) mamy kwotę 9,4 mln zł.

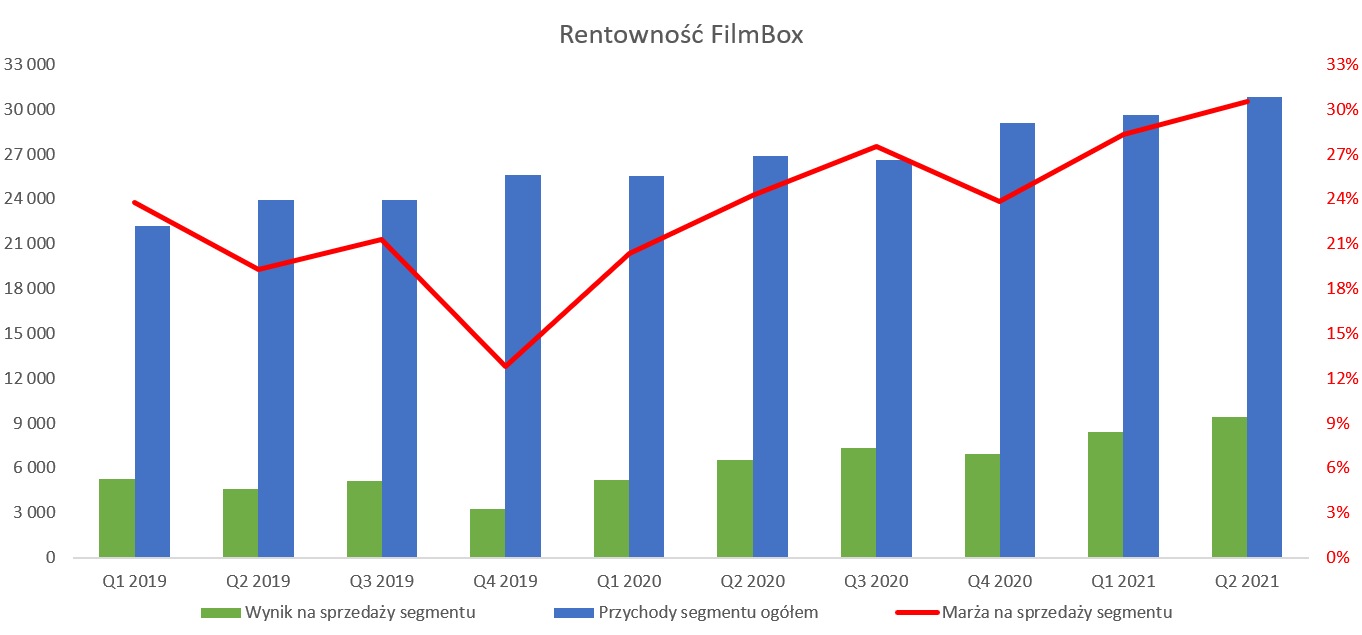

kliknij, aby powiększyćW segmencie Filmbox i kanałów tematycznych przychody w II kw. wyniosły 16,0 mln zł i były o 4,0 mln zł (14,7 proc.) wyższe r/r. W tym miejscu trzeba jednak dodać, że porównywanie do zeszłego roku może być w tym biznesie w tym kwartale dość niefortunne. Proszę pamiętać o pandemii i o ograniczeniu wydatków reklamowych właśnie w tym okresie, co często miało przełożenie na wyniki. Stąd też baza porównawcza może być czasami zaniżona. Jeśli jednak odniesiemy obecnie osiągane rezultaty do danych sprzed dwóch lat to mamy wzrost o prawie 29 proc., oraz 6,9 mln zł sprzedaży więcej.

Wzrost sprzedaży zawdzięczamy zarówno rosnącym przychodom z tytułu emisji programów od operatorów platform satelitarnych i kablowych, (27,2 mln zł, +2,3 mln zł r/r oraz + 9,3 proc.) jak i przychodom reklamowym, które wzrosły o 1,5 mln zł do wartości 3,5 mln zł i były wyższe r/r o prawie ¾. Widać, że emisja to podstawowe źródło dochodów, ale również to, że spółka powoli stara się wprowadzać coraz więcej reklam do kanałów FilmBox. Jest to trzeci kwartał z rzędu, kiedy przychody reklamowe przekroczyły poziom 3,0 mln zł, podczas gdy np. w Q1 2019 wynosiły około 1,6 mln zł. Wynik segmentu zamknął się kwotą 9,4 mln zł zysku, to jest o 2,9 mln zł (45 proc.) wyższą r/r. Patrząc w przód widać, że drugie półrocze to wyniki już wyższe (odpowiednio 7,3 i 6,9 mln zł) niż w pierwszym półroczu 2020 roku, aczkolwiek nadal powinniśmy oczekiwać pozytywnej dynamiki w ujęciu r/r.

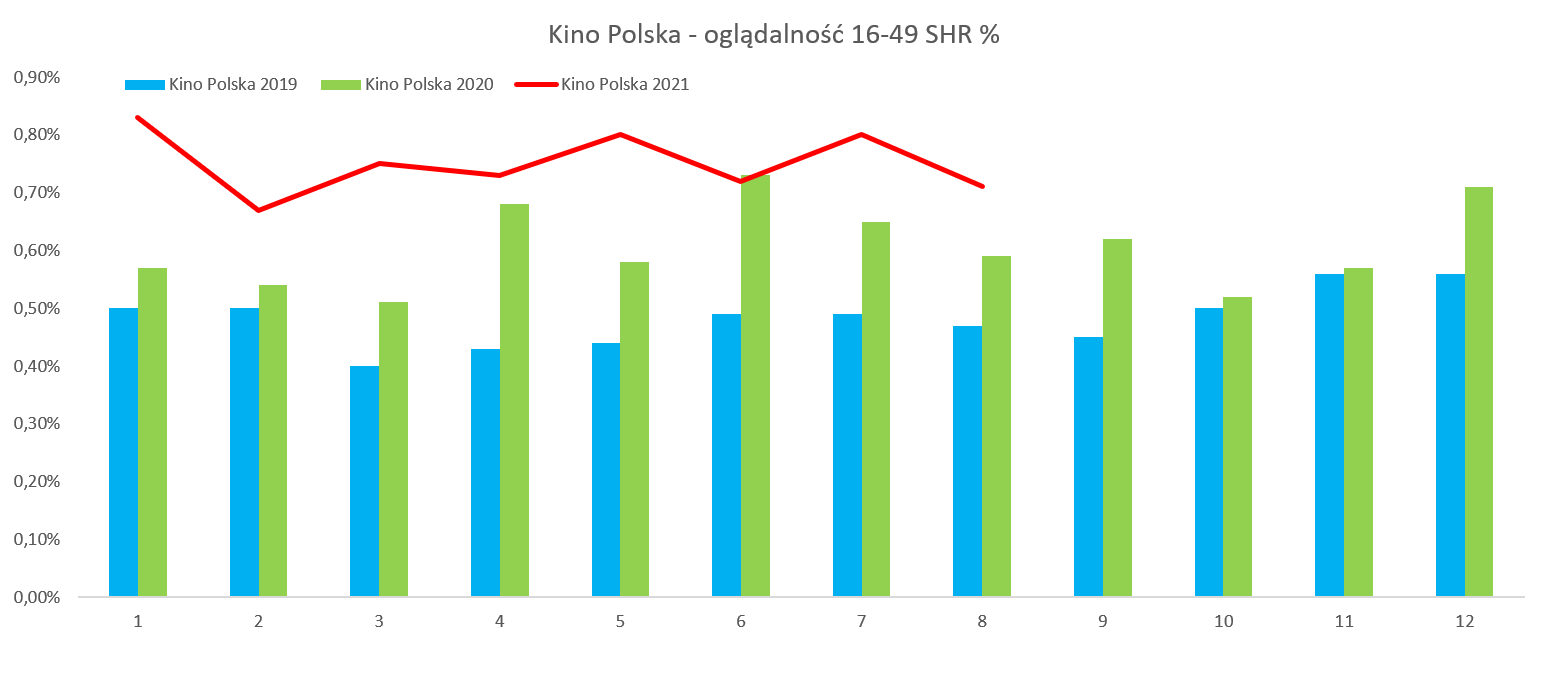

Kino Polska śrubuje procentowe rentowności

kliknij, aby powiększyć

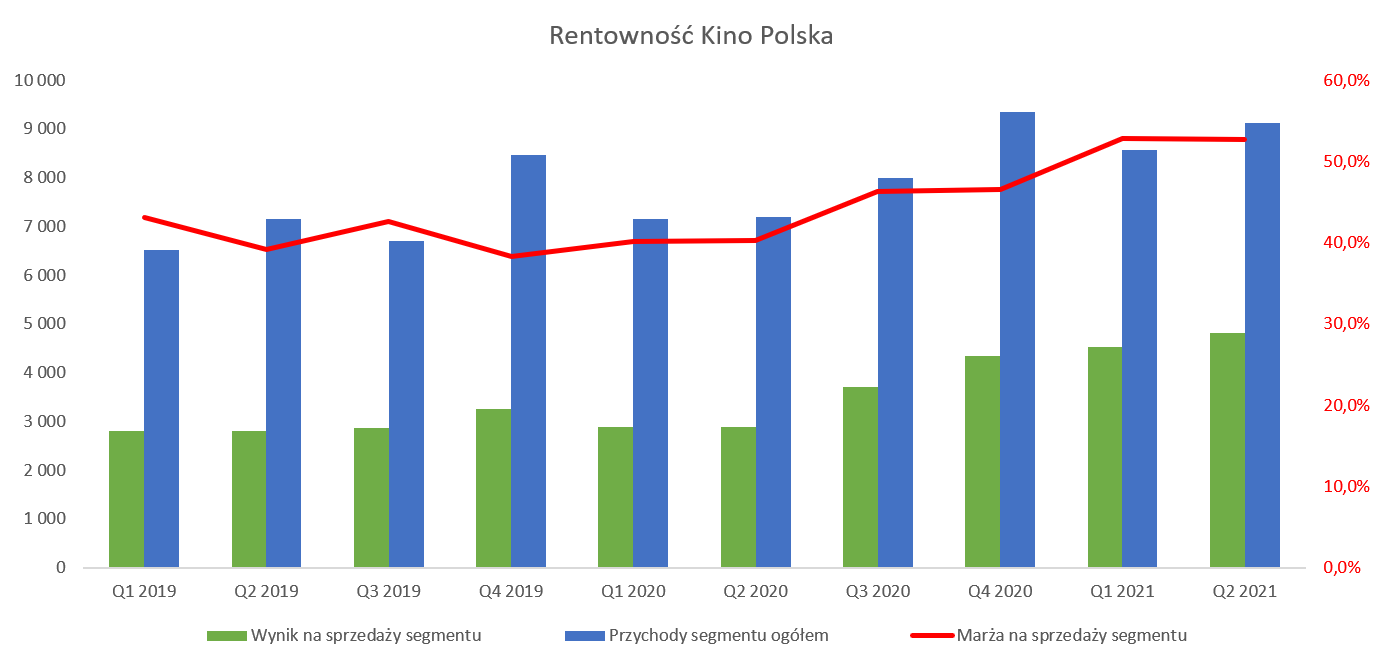

kliknij, aby powiększyćW segmencie Kino Polska przychody wyniosły 9,13 mln zł i były wyższe o 1,94 mln zł (+27 proc.). Co prawda przychody z emisji programów segmentu w sieciach kablowych i satelitarnych były stabilne i wynosiły 3,9 mln zł, ale wzrosły reklamy. Spółce udało się sprzedać je za 5,3 mln zł (+1,99 mln zł) co dało bardzo dobrą dynamikę na poziomie ponad 61 proc. Zakładać należy, że wyższe przychody reklamowe wynikają z wyższej oglądalności w grupie komercyjnej (16-49), która dla 3 kanałów Kino Polska (Kino Polska, Kino Polska Muzyka, Kino TV) wynosiła w drugim kwartale ok. 0,75 proc., czyli była wyższa r/r o 13 proc. Również dane za dwa pierwsze miesiące trzeciego kwartału sugerują utrzymanie poziomu w okolicach 0,75 proc. oglądalności w w/w grupie docelowej, co może przełożyć się na poprawę r/r nawet o ponad 20 proc. To zaś powinno przełożyć się na dalsze zwiększenie przychodów reklamowych w kolejnym kwartale. Ponieważ koszty kanału były r/r stabilne i wyniosły 4,3 mln zł to zysk na sprzedaży segmentu po prostu eksplodował (+66 proc.) i wyniósł 4,8 mln zł co jest wartością o 1,9 mln zł wyższą niż rok wcześniej. Tutaj warto podkreślić, że

rentowność segmentu w ostatnim półroczu przekroczyła 52 proc., i była r/r wyższa aż o 12,5 p.p.! Oczywiście trzeba pamiętać, że zeszłoroczna baza nie była zbyto wysoka, ponieważ w zasadzie zeszłoroczny wynik w drugim kwartale był na porównywalnym poziomie co drugi kwartał 2019. Tym niemniej nawet wzrosty sprzedażowe o 27 proc. i wynikowe o 71 proc. w porównaniu do tych osiągniętych dwa lata temu należy odbierać jednoznacznie pozytywnie. W sumie nie powinno to dziwić, skoro w drugim kwartale 2019 oglądalność wynosiła ok. 0.45 proc., podczas gdy obecnie jest o około 2/3 wyższa.

W wypadku tego segmentu jest to trzeci kwartał pod rząd, kiedy to wynik segmentu przekracza wartość ponad 4 mln zł. W trzecim kwartale zeszłego roku zysk wyniósł 3,7 mln zł więc można się spodziewać poprawy tej wartości w kolejnym kwartale, choć dynamiki r/r nie muszą już być tak wysokie jak w pierwszym półroczu bieżącego roku. Po prostu baza będzie wyższa, ponieważ rentowność operacyjna w drugim półroczu 2020 roku wyniosła niecałe 46,5 proc., w porównaniu do 52,7 proc. w pierwszym półroczu bieżącego roku oraz 40,2 proc. w pierwszym półroczu zeszłego roku.

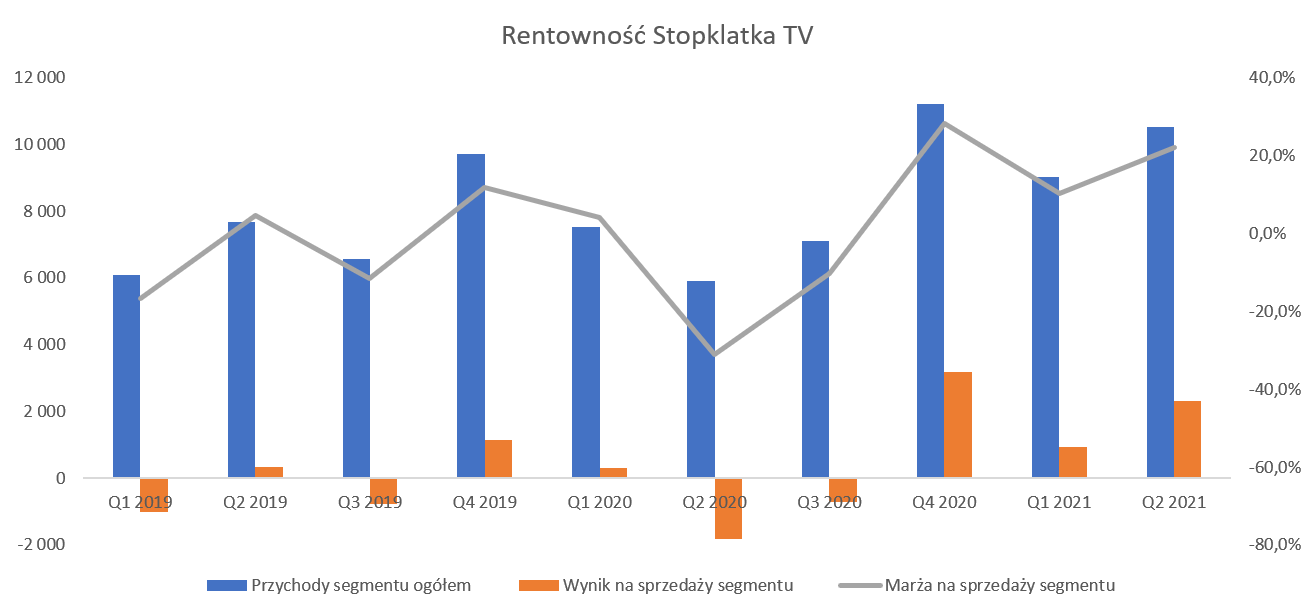

Klatka stop, ale zyski rosną

kliknij, aby powiększyć

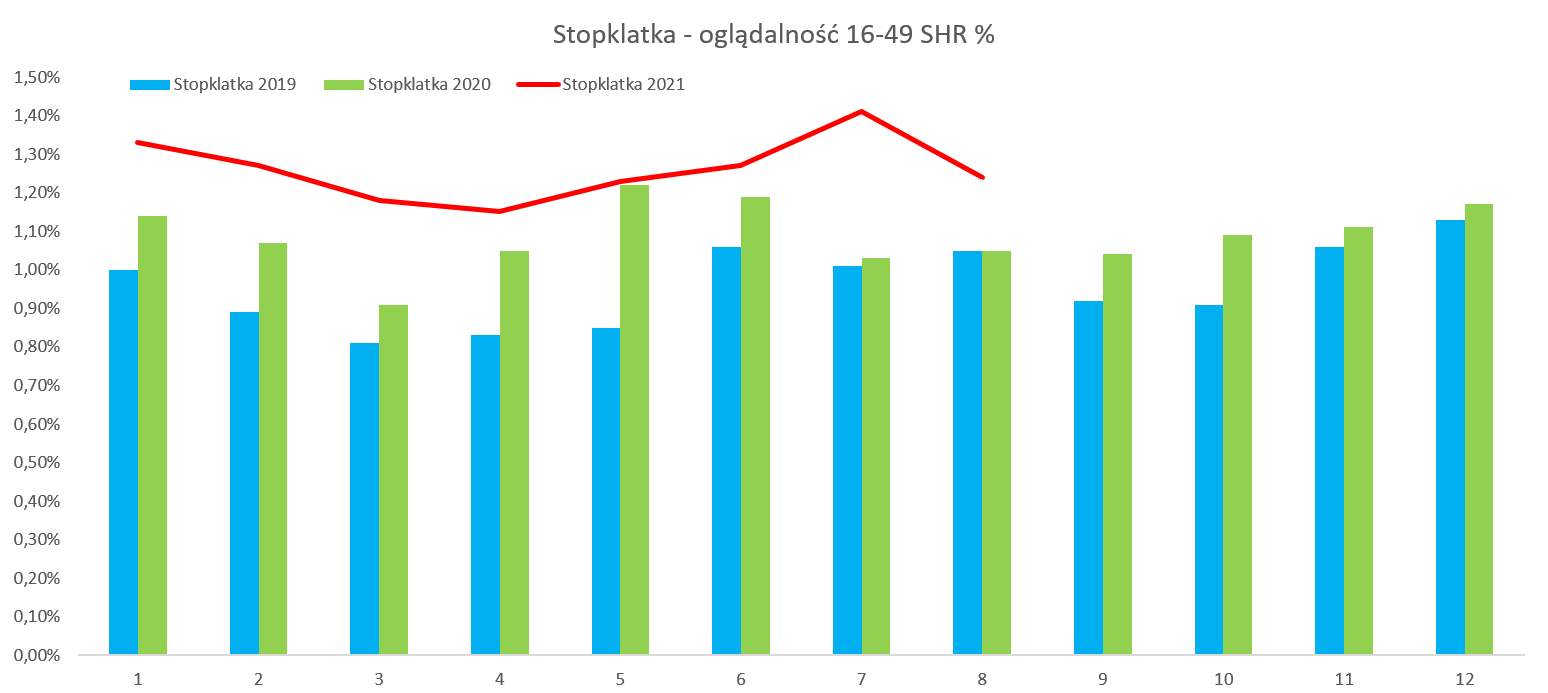

kliknij, aby powiększyćStopklatka to kanał odkupiony przez Kino Polska od Agory jeszcze w roku 2018, więc na wykresie mamy już dane porównywalne. Udział Stopklatki w rynku komercyjnym (16-49) wyniósł 1,22 proc. w porównaniu do 1,15 proc. przed rokiem, co przekłada się na wzrost poniżej 6 procent. Jeśli spojrzymy na dane półroczne to mamy prawie 14 proc. wzrost oglądalności do poziomu 1,24 proc., czyli o 0,15 p.p. Mimo braku spektakularnego wzrostu udziału rynkowego w grupie komercyjnej przychody (tylko reklamy) wzrosły o 78 proc.! Zwyżka jest naprawdę bardzo duża i trochę zastanawiająca, choć znowu mamy tutaj jasną regułę – jest to trzeci kolejny kwartał z istotnymi wysokimi przychodami reklamowymi.

Tak istotne zwiększenie przychodów spowodowało to na co wszyscy w sumie liczyli i czekali, czyli osiągnięcie istotnego dodatniego wyniku na sprzedaży. Co prawda bywał on już dodatni, ale jednak takie okresy przeplatane były ze stratami. Teraz jak widać na wykresie mamy 2,3 mln zł zysku na sprzedaży w porównaniu do -0,7 mln zł straty rok wcześniej. Wybiegając w przód wydaje się, że trzeci kwartał powinien zostać również zauważalnie przebity, natomiast czwarty (3,17 mln zł zysku) jednak będzie pewnym wyzwaniem. Średnia oglądalność w grupie 16-49 wynosiła w dwóch miesiącach letnich ok. 1,33 proc. w porównaniu do 1,04 proc. rok wcześniej. To również sugeruje, że wyniki kolejnego kwartału w tym segmencie powinny być raczej pozytywną niespodzianką.

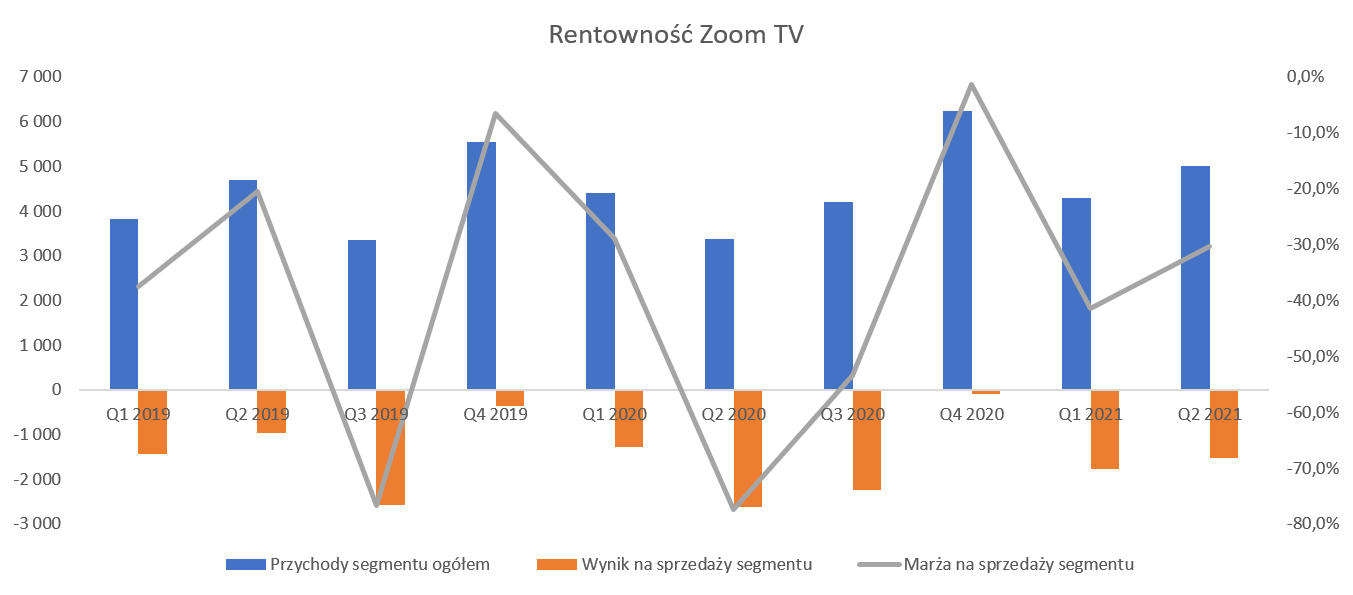

Nagi Zoom szansą na zmianę warunków gry

kliknij, aby powiększyć

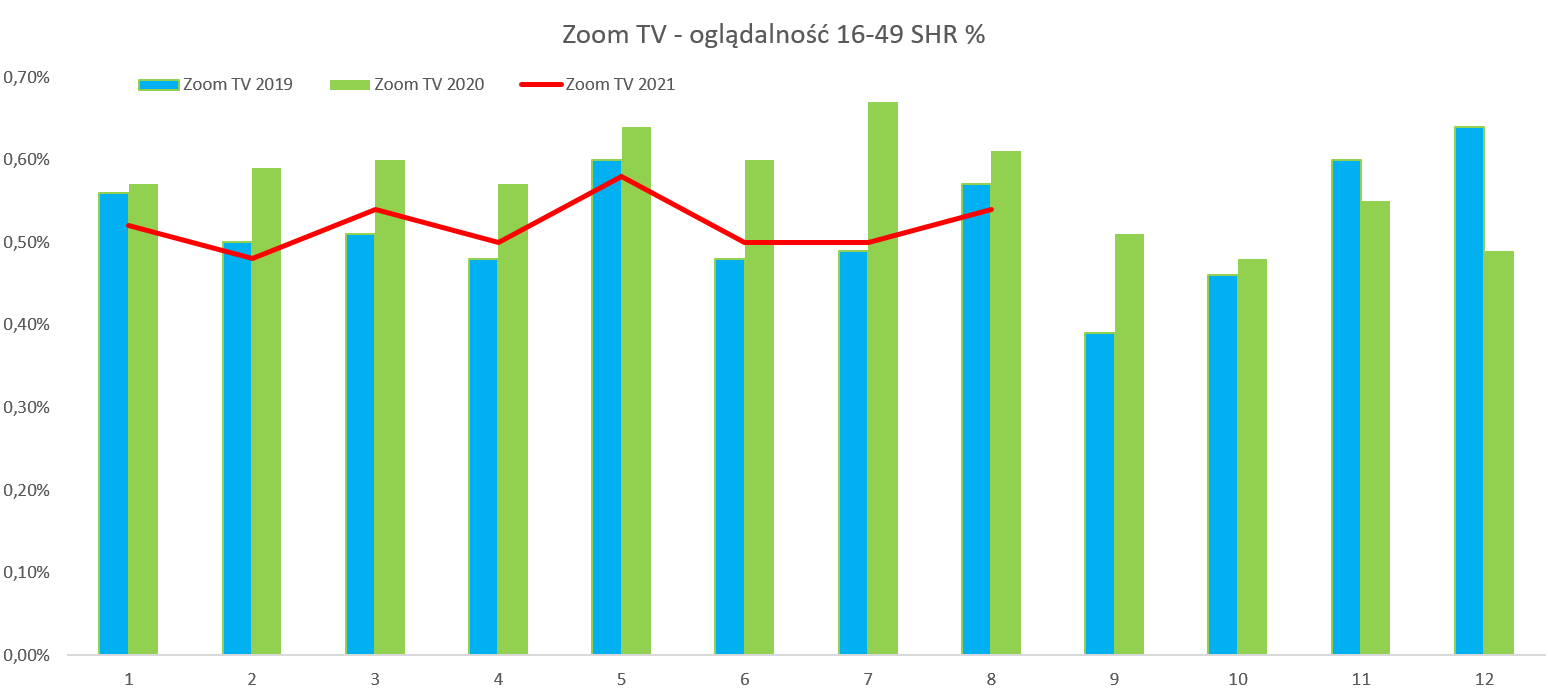

kliknij, aby powiększyćPodczas ostatniego omówienia wynikowe (Q2 2019) podkreślaliśmy dość szybki wzrost udziałów w rynku kanału Zoom TV. Wtedy osiągnął on 0,52 proc., czyli o połowę więcej niż rok wcześniej. To zaś sugerowało, że dojście tego kanału do rentowności będzie szybsze niż w wypadku np. Stopklatki. Niestety patrząc na wykres oglądalności trudno być zadowolonym. Wyraźnie widać, że czerwona linia (dane za rok 2021) jest poniżej lub ewentualnie na poziomie słupków w kolorze niebieskim (2019) oraz zielonym (2020). Średnia za drugi kwartał bieżącego roku wyniosła tylko 0,52 proc. czyli tyle samo ile dwa lata temu, co trudno oczywiście uznać za wynik satysfakcjonujący.

Przypomnę, że jest to program dostępny na multipleksie (MUX8) a dochody pochodzą w zasadzie tylko ze sprzedaży reklam i wyniosły w II kw. 5,0 mln zł, czyli o 49 proc. więcej r/r, choć tylko o niecałe 7,0 proc. więcej niż dwa lata temu. W związku z tym, że kanał jest stosunkowo młody (istnieje od końca 2016 r.) nadal ponosi w stosunku do przychodów wysokie koszty produkcji i emisji co powoduje brak rentowności. Dzięki wzrostowi przychodów r/r kwartalna strata zmniejszyła się z 2,6 mln zł do 1,5 mln zł, lecz znowu patrząc na wyniki dwa lata temu to wtedy strata wynosiła tylko -1,0 mln zł. Również patrząc na wyniki półroczne można je podsumować dość podobnie – jest lepiej niż w ubiegłym roku, ale gorzej niż w 2019 roku.

W zasadzie jest to jedyny z 4 omawianych segmentów, który jednak performuje gorzej niż dwa lata temu.Można przyjąć założenie, że rentowność tego kanału powinna pojawić się gdzieś w momencie osiągnięcia poziomu 0,7-0,8 proc. Gdy spojrzymy na wyniki oglądalności w pierwszym półroczu 2021 to mamy tylko 0,52 proc., czyli tyle samo ile w analogicznym okresie 2019 i o 0,08 p.p mniej niż w pierwszym półroczu zeszłego roku.

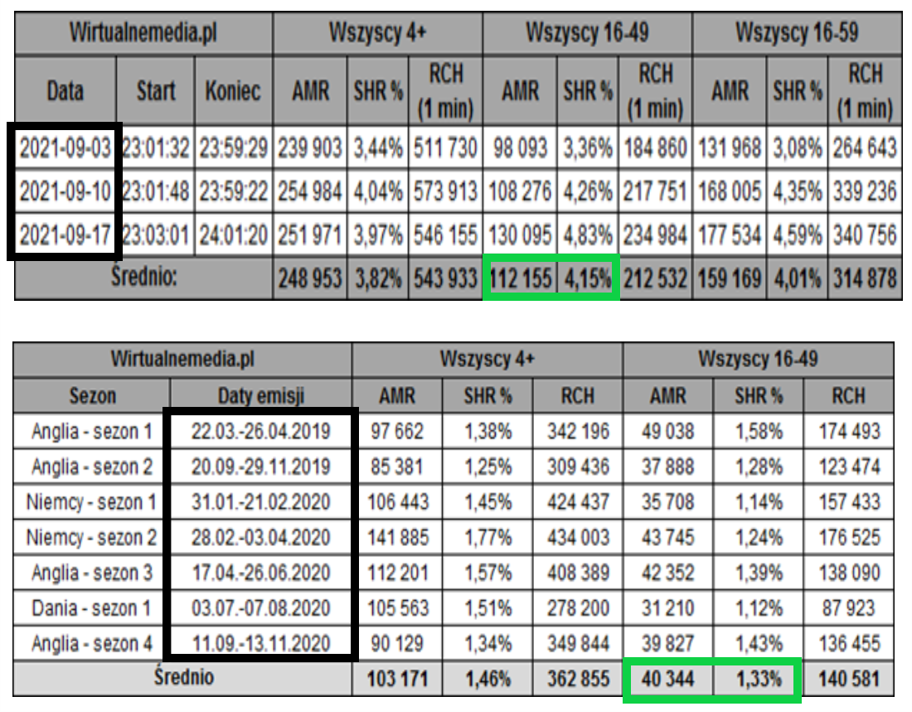

Tutaj jest jednak pewna jaskółka w tunelu, którą jest nowy program „Magia nagości. Polska”, którego krajowa wersja wystartowała (po pewnych perturbacjach) we wrześniu bieżącego roku. Proszę zresztą samemu spojrzeć na wyniki oglądalności pozyskane z wirtualnemedia.pl.

kliknij, aby powiększyćW górnej części slajdu widzimy wyniki oglądalności pierwszych 3 odcinków we wrześniu 2021, które są prawie 3-krotnie wyższe niż w wypadku wcześniejszych sezonów, emitowanych również przez Zoom TV w latach poprzednich. Poprzednie sezony za głównych bohaterów miały jednak obcokrajowców (Wielka Brytania, Niemcy czy Dania), podczas gdy obecnie rozbierają się Polacy. Oglądalność na poziomie 4,15 proc., w porównaniu do osiąganej średniej 0,52 proc. szokuje i w pierwszej chwili powoduje chęć wykupienia wszystkich możliwych akcji. Jednak zanim to zrobicie, proszę pamiętać, że udział 4 proc. dotyczy jednej godziny w tygodniu, dodatkowo w paśmie jednak nocnym (23.00-24.00). Tu oczywiście nie może być dużego przełożenia na całkowitą oglądalność / udziały rynkowe, podobnie jak i przychody reklamowe. Poprzednie sezony również miały oglądalność wyższą niż osiągane średnie rezultaty, choć różnica w tym momencie jest już naprawdę duża. Teraz jest oczywiście znacznie lepiej i szczerze mówiąc sam jestem ciekawe wyników oglądalności za miesiąc wrzesień, które już niedługo powinny się pojawić. Jeśli by się okazało, że wyniki są istotnie wyżej niż 0,5 proc., to może być to bardzo dobra informacja dla kanału i oczywiście dla inwestorów.

Proszę pamiętać, że o ile samym tym jednym programem nie zmieni się istotnie całkowitych rezultatów oglądalności to jednak stanowić on może zachętę do zapoznania się z całą ofertą tego kanału i przyciągnięciem konsumentów kontentu na dłużej. Na pewno warto przeglądać miesięczne wyniki oglądalności, które są publikowane na stronie relacji inwestorskich spółki - tutaj muszę przyznać zarządowi duży plus. Trochę się rozpisałem na temat tej nagości, ale proszę pamiętać, że kanał Zoom TV wygenerował w 2019 roku 5,3 mln zł straty oraz 6,2 mln zł rok później. Gdyby teraz okazało się, ze istnieje realne szansa aby w ciągu np. 24 miesięcy wyjść na zero to jednak pojawienie się dodatkowych kilku milionów złotych zysków operacyjnych rocznie podnosiłoby atrakcyjność spółki. W tym miejscu warto wskazać, że nie powinniśmy w kolejnych kwartałach oczekiwać podobnego poziomu kosztów w tym segmencie co w poprzednich. Własne produkcja (magia nagości i inne) to jednak dość duże koszty produkcji a także nakłady na działania marketingowe. Oczywiście jeśli spowodują one skokowy wzrost oglądalności reklam to wszyscy będą zadowoleni. No to liczy również zarząd, który podkreśla, że „…kombinacja tych inicjatyw wpłynie na zwiększenie widowni kanału, a co za tym idzie na poprawę wyników finansowych w drugiej połowie 2021 r.”.

Podsumowując, na plus zaliczyć można sytuację w segmencie kanałów marki Filmbox, Kino Polska jak i Stopklatka zarówno porównując rok do roku jak i do bardziej obiektywnego 2019 roku. Analiza ta dotyczy zarówno poziomów oglądalności jak i wartości sprzedaży i zysku segmentowego .Jeśli chodzi o Zoom TV to tutaj w stosunku do 2020 jest lepiej, ale patrząc na wyniki 2019 wypada to już wcale nie tak pozytywnie. By może zmiana oceny tego kanału nastąpi już po publikacji wyników trzeciego kwartału, który już powinien częściowo uwzględniać efekt „Magii nagości”.

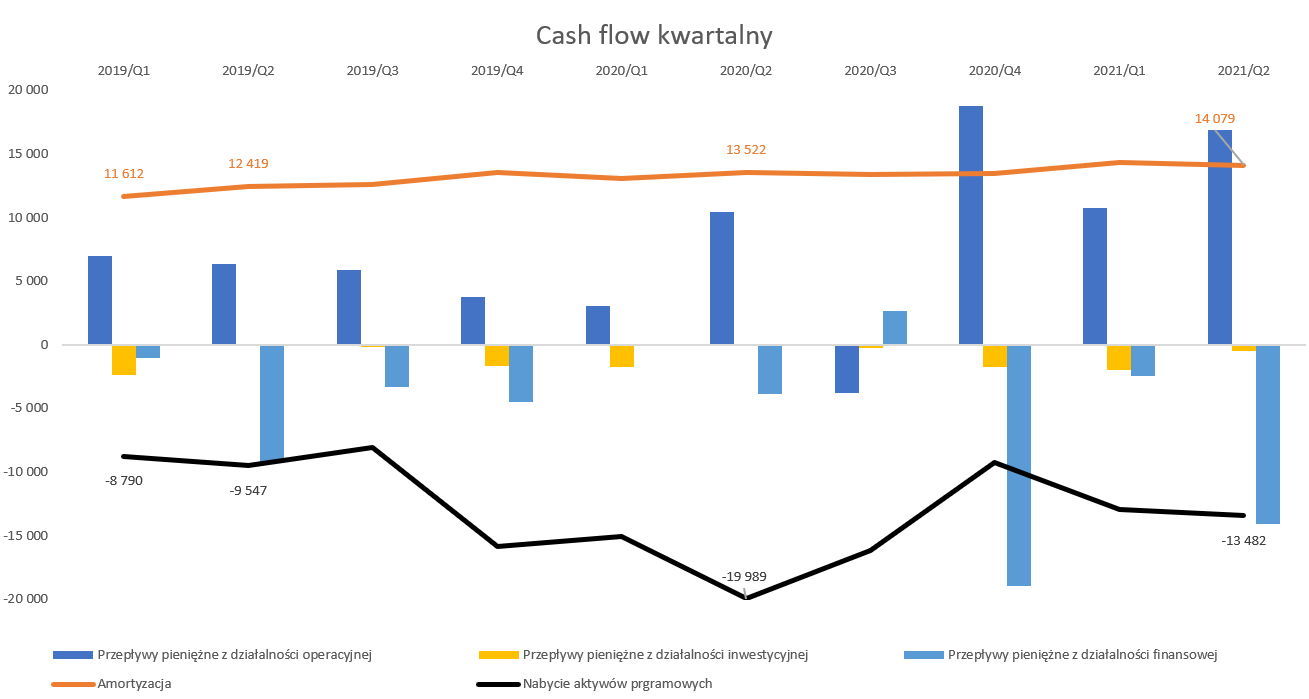

Cash flow prawdę Ci powiePoprawę widać także na poziomie przepływów pieniężnych.

kliknij, aby powiększyćPrzepływy z działalności operacyjnej wyniosły 16,8 mln zł i były o 6,4 mln zł wyższe r/r, przy zbliżonej (14,1 mln zł obecnie vs 13,5 rok wcześniej) kwocie amortyzacji. Jak widać na wykresie (czarna linia) grupa inwestuje co kwartał spore kwoty w aktywa programowe, ale także całkiem spore wartości z nich rozlicza co pokazuje pomarańczowa linia amortyzacji. W tym wypadku trzeba pamiętać, że wykazana tutaj amortyzacja obejmuje także amortyzację innych pozycji, ale nakłady stanowią tutaj większość.

Dość wysokie ujemne przepływy pod koniec 2020 i w drugim kwartale bieżącego roku mogłyby sugerować wypłatę dywidendy. Spółka była uważana za dywidendową, ponieważ w latach 2011-2019 corocznie dzieliła się zyskiem z akcjonariuszami. Niestety dwa ostatnie lata to wyłom w tej polityce i wcale nie powiedziane, że w kolejnym roku nastąpi powrót do wypłaty dywidendy. Skąd więc ujemne saldo na działalności finansowej? Mamy tutaj zejście z zadłużenia kredytowego, które na koniec 2019 roku wynosiło 59,3 mln zł, na koniec zeszłego roku spadło o 16,4 mln zł by obecnie osiągnąć 27,9 mln zł. Gdy od tego odejmiemy środki pieniężne w wartości ponad 17 mln zł to widać, że spółka, powoli ale jednak, zbliża się do poziomu ujemnego długu netto.

PodsumowanieRyzyko podatku od reklam, o którym przebąkiwano na początku roku wydaje się być obecnie dość niskie. Zresztą koniec końców, jak to z takim podatkami bywa zostałoby zapewne (z pewnym opóźnieniem) przerzucone na klientów. W ostatnim czasie głośno słychać o kwestiach udzielania koncesji odpowiednim podmiotom i stosowaniu różnego typu podejść prawnych. Przypomnę tylko case TVN24, gdzie stacja uzyskała koncesję holenderską, a polska została przyznana na kilka dni przed wygaśnięciem starej, pomimo złożenia wniosku kilkanaście miesięcy wcześniej. Na początku roku koncesję utraciła ATM Rozrywka, a różne słuchy chodzą o TVN7. W każdym razie warto pamiętać, że koncesja Zoom TV jest ważna do końca 2025, a Stopklatki do października 2023 roku. Koncesja satelitarna dla kanału Kino Polska Muzyka została właśnie przedłużona o kolejne 10 lat. W tym wypadku było pewne zamieszanie, ponieważ wniosek do KRRiT wpłynął 4 miesiące po terminie, ale wszystko zakończyło się dobrze.

Biorąc pod uwagę zysk netto wygenerowany w ciągu ostatnich 12 miesięcy na poziomie 37 mln zł i kapitalizację 265 mln zł otrzymujemy

wskaźnik C/Z na poziomie 7,1 a EV/EBITDA w okolicach 2,7. Nie ma co ukrywać, że są to po prostu bardzo atrakcyjne wskaźniki, w szczególności, że raczej trudno dostrzec w tych wynikach zaburzenia jednorazowymi zdarzeniami. Co prawda tradycyjni nadawcy telewizyjni raczej nie mają zbyt wysokich wskaźników C/Z, co osobiście odczytuję jako pewne dyskonto w kontekście obaw związanych z serwisami streamingowymi. Proszę jednak zwrócić uwagę, że radio miało już umrzeć śmiercią naturalną w momencie upowszechniania telewizji, a do dnia dzisiejszego ma się całkiem dobrze. Może więc pogłoski o śmierci telewizji w tradycyjnym wydaniu wydają się być jednak przesadzone? Trzeba jednak uczciwie przyznać, że jego funkcja i sposób słuchania istotnie się zmienił na przestrzeni lat. Oczywiście po drugiej stronie można wskazać papierowe dzienniki, które faktycznie wydają się po prostu przegrywać z internetem.

Oglądalność kanałów wciąż (powoli ale jednak) rośnie, magia nagości daje nadzieję dla Zoom TV, FilmBox wciąż się dobrze sprzedaje nie tylko na polskim rynku, udziały Kino Polska i Stopklatki choć być może niewielkie to jednak są stabilne, a nawet rosnące. Zazwyczaj drugie półrocze wynikowo bywało lepsze niż pierwsze 6 miesięcy, a Prezes jest przekonany możliwym wzroście FilmBoxu na poziomie dwucyfrowym. Oczywiście inwestorzy mogą wyceniać pewne ryzyka (chociażby związane z koncesjami czy też migracją klientów do platform streamingowych) lub też kręcić nosem na brak dywidendy. W chwili obecnej otwartym również pozostaje pytanie o dalszy rozwój całej grupy po tym jak Canal+ ogłosił warunkowe przejęcie 70 proc. akcji w głównym akcjonariuszu Kino Polska czyli SPI International B.V.

P.S. Oświadczam, że posiadam akcje Kino Polska w moim portfelu w chwili obecnej i dokonywałem transakcje kupna-sprzedaży w ostatnich 30 dniach. Analizę przeprowadziłem starając się być maksymalnie obiektywnym tak jak tylko potrafię.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.