Omówienie sprawozdania GK Kino Polska po 1 kw. 2014 r.Na pierwszy rzut oka zaraportowany przez spółkę wynik jest wyśmienity. Niestety czar pryska po zagłębieniu się w szczegóły.

W okresie pierwszego kwartału GK dokonała transakcji zbycia części udziałów w Stoplatce TV, czyli spółce posiadającej prawo do emisji kanału TV na pierwszym multipleksie. Na samej transakcji spółka straciła ok. 0,5mln, bo udziały poszły taniej niż „wisiały” do tej porty w bilansie. Nabywcą pakietu była Agora, a sama transakcja była wypełnieniem umowy inwestycyjnej z zeszłego roku. Kino Polska po sprzedaży części udziałów straciło kontrolę, co zobligowało spółkę do zmiany rodzaju konsolidacji z metody pełnej na metodę praw własności. Przy okazji przeszacowano posiadany pakiet akcji do wartości godziwej, czyli wartości wynikającej z ceny spółki na NC. Na operacji tej wykazano 36,5mln, jednorazowego niegotówkowego zysku.

Skoro już mówimy o działalność korporacyjnej, to należy także zwrócić uwagę na zeszłoroczne nabycie Filmbox international, co dało spółce prawo do uzyskiwania wynagrodzeń z dystrybucji kanałów marki Filmbox nie tylko w Polsce, ale na całym świcie. Za tę możliwość spółka wyemitowała dodatkowe 43 proc. akcji dla swojego właściciela - transakcja odbyła się wewnątrz grupy SPI.

Wyniki przejętego Filmbox international były już częściowo uwzględnione w IV kwartale zeszłego roku. Częściowo, bo za datę objęcia kontroli przyjęto 1 grudnia. Można powiedzieć, że pełny efekt nabycia nowej spółki do grupy Kino Polska jest widoczny w dopiero w pierwszym kwartale.

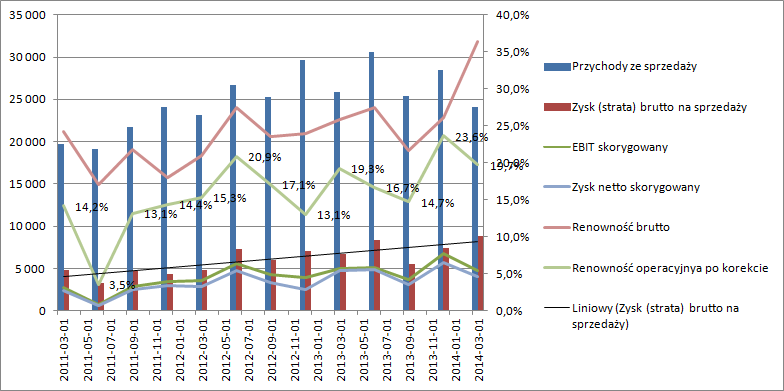

W branży telewizyjnej występuje pewna sezonowość związana z aktywnością widzów i działalnością telewizji. Mianowicie dwa razy do roku weryfikowane są ramówki, wprowadzane do oferty nowe pozycje, ale także są dwa momenty w roku kiedy seriale się kończą, a na antenie można znaleźć w zasadzie odgrzewane pozycje. Widać to doskonale w przychodach Kino Polska:

kliknij, aby powiększyćNaprzemiennie występują okresy lepszej i gorszej sprzedaży. W pierwszym kwartale tego roku przychody spadły o 7 proc. tj o kwotę 1,7 mln. Nie jest to efekt sprzedaży Stopklatki, bo w działalności zaniechanej wykazano jedynie 234 tys. przychodów. W komentarzu do wyników i wcześniejszych sprawozdaniach podano informację, że spadek wyników jest efektem połączenia się platformy Canal+ i platformy N. Na skutek połączenia nowa platforma NCplus zanotowała znaczący odpływ abonentów, a tym samym stopklatka, która osiąga przychody z każdego gniazdka dla programu Kino Polska TV i grupy kanałów FilmBox. Uderzenie tego zjawiska ma także swój wymiar w przychodach z tytułu emisji reklam.

Koniem pociągowym sprzedaży gniazdkowej i reklamowej jest najstarszy i wiodący w oglądalności kanał Kino Polska. Niestety w pierwszym kwartale w grupie komercyjnej oglądalność spadła o 35 proc. To sporo i nie tłumaczy tego churn od NC+. Nieco mniejszy (30proc.) spadek oglądalności zanotował Filmbox. W raporcie napisano, że „Wpływ na oglądalność stacji z portfolio Grupy Kino Polska TV S.A. miał wzrost dystrybucji kanałów płatnych (odgniazdkowo) związany z uelastycznieniem cen przez dystrybutorów, co zwiększyło dostępność oferty filmowo-serialowej na rynku polskim”, co należy rozumieć przez zaostrzanie się konkurencji. Nie bez znaczenia także na uzyskiwane przychody jest zmiana zachowania samych widzów, którzy coraz częściej i w coraz większej ilości korzystają z contentu dostępnego w sieci, czy u dostawców typu VOD – Ipla, TVN player.

Pomimo spadku przychodów grupa odnotowała wzrost zysku brutto na sprzedaży. To głównie efekt wykonsolidowania nierentownej Stopklatki. Na poziomie skorygowanego wyniku operacyjnego mamy już regres związany ze wzrostem kosztów operacyjnych. Skorygowany zysk netto spadł z 4,7 mln, do 4 mln zł, ale nie oddaje to w pełni pogorszenia wyniku. Trzeba pamiętać o zwiększonej liczbie akcji. Zysk na akcje spadł 34 groszy do 20 i to jest wynik, który oddaje co się stało.

Na podstawie wyników można powiedzieć, że przynajmniej na razie nabycie Filmbox international było niekorzystne dla akcjonariuszy. Raz przez rozwodnienie, dwa przez wzrost kosztów. Z punktu widzenia drobnego inwestora zmiany w grupie można określić zastępowanie nowoczesnego biznesu (Stopklatka mająca ogromny zasięg, posiadająca ekspozycję w Internecie), na starodawny (Filmbox).

Powtarzalny skorygowany wynik netto za ostatnie 4 kwartały wynosi 17,5 mln, co daje wycenę rentą wieczystą na poziomie około 163 mln zł(koszt kapitału 10,75 proc.). Dodając do tego gotówkę w kwicie 4 mln zł, oraz 22 mln (czyli połowę kapitalizacji) stopklatki dostaniemy 186 mln wartości spółki w stosunku do 308 mln kapitalizacji. Dyskusyjna pozostaje kwestia przyjętej stopy kosztu kapitału. Pomimo wszystko telewizja jest dość stabilnym medium przynoszącym regularne wpływy, a sama spółka płaci dywidendę. Przy stopie dyskontowej na poziomie 8 proc. dostalibyśmy wartość spółki na poziomie 245 mln. Jak widać rynek oczekuje jeszcze więcej i wycenia spółkę z kosztem kapitału równym stopie dywidendy – ca 6,5 proc.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.