Rekordy i rafy na horyzoncie - omówienie sytuacji finansowej i rynkowej GK ING Banku Śląskiego za IV kw. 2021 roku kalendarzowego Analiza sprawozdania finansowego

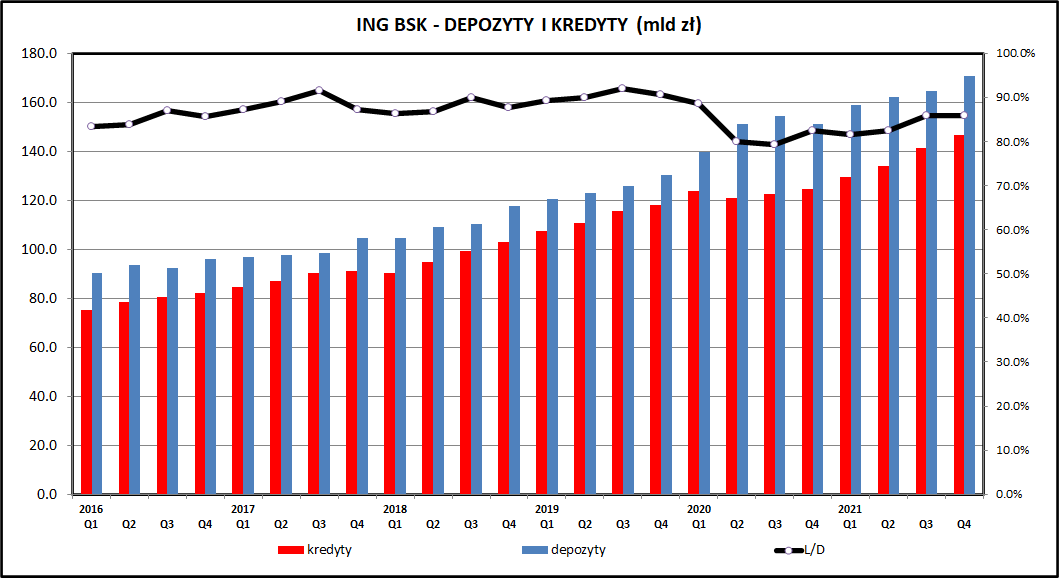

kliknij, aby powiększyćPortfel depozytowy ING wzrósł w 2021 roku o 13 proc., w całym pandemicznym okresie (od końca 2019 do końca 2021) o 30,8 proc. Są to wartości wyższe niż średnia dla całego sektora bankowego w którym depozyty urosły o 14 proc. w 2020 roku (ING +15,8 proc.) i 10,1 proc. w 2021 (ING +13,0 proc.).

Wzrost portfela kredytowego ING w momencie wybuchu pandemii uległ zahamowaniu, ale w całym 2020 ostatecznie wzrósł o 5,5 proc. W 2021 portfel kredytów urósł aż o 17,6 proc., w porównaniu do +5.7 proc. dla sektora bankowego. ING zwiększył swój udział w rynku kredytów z 8,36 proc. na koniec 2019 do 8.81 proc. na koniec 2020 i do 9,8 proc. na koniec 2021. Co warte podkreślenia, taki wynik został osiągnięty w sposób organiczny, bez przejmowania konkurencyjnych banków co jest najpopularniejszym sposobem zwiększania skali biznesu w polskiej bankowości.

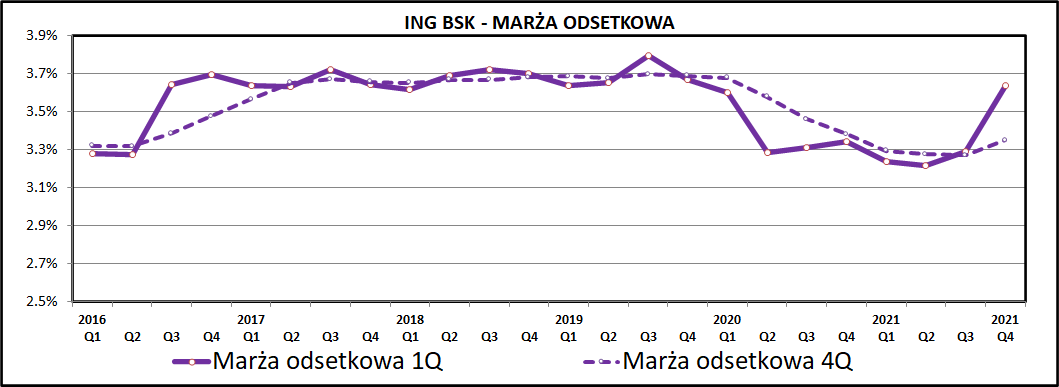

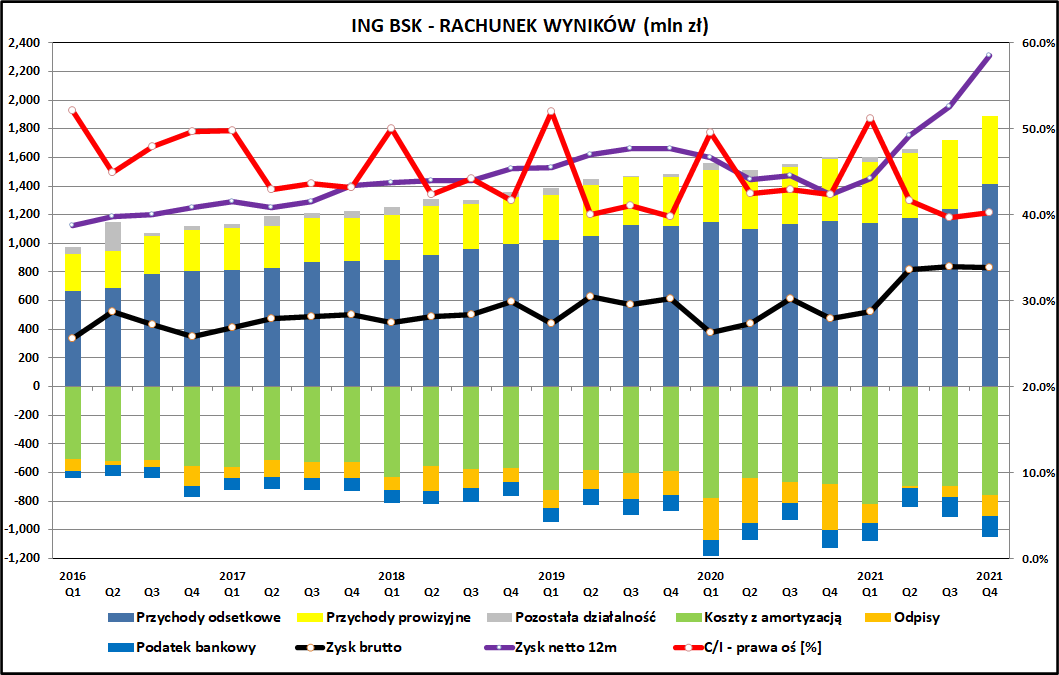

kliknij, aby powiększyćMarża odsetkowa w okresie pandemii i zerowych stóp procentowych oczywiście spadła, ale wyraźnie mniej niż w przypadku konkurentów. Był to spadek marży z poziomu 3,7-3,8 proc. do 3,22 proc. w II kwartale 2021, więc jedynie około 0,5 proc. Od rozpoczęcia cyklu podwyżek stóp procentowych marża odsetkowa rośnie i należy oczekiwać jej wzrostu również w 2022 roku, kiedy to seria podwyżek stóp procentowych jest kontynuowana i prognozy ekonomistów mówią już o przekroczeniu poziomu 5 proc. Warto dodać jako ciekawostkę, że ekonomiści ING oszacowali docelową stopę procentową na przedział 5-10 proc., co wynika z tak dużej zmienności warunków zewnętrznych, że klasyczne modelowanie ekonomiczne nie ma większego sensu. Nie ma jednak wątpliwości, że dochody odsetkowe ING będą rosły przez kolejne kilka kwartałów, zagrożenia dotyczą raczej kosztów ryzyka kredytowego oraz tempa wzrostu biznesu.

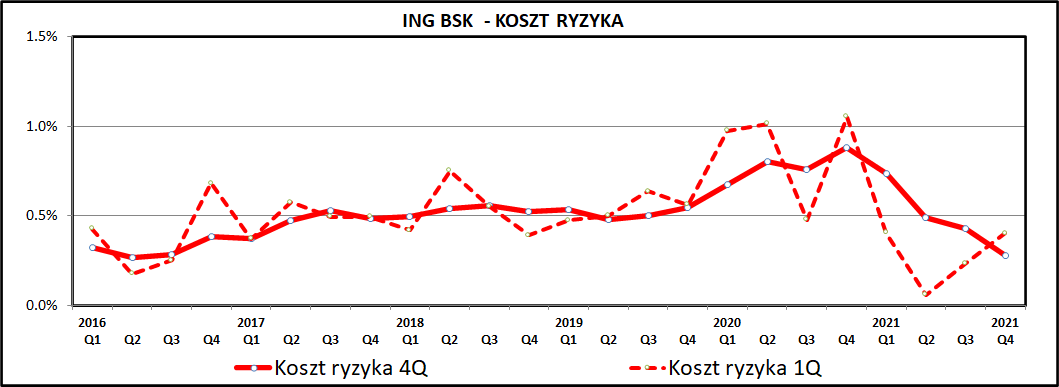

kliknij, aby powiększyćKoszty ryzyka ING w 2021 wyglądają nawet lepiej niż przed pandemią i za ostatnie 12 miesięcy sięgają wartości 0,24 proc. wartości portfela kredytowego, podczas gdy w latach 2018/2019 sięgały one 0,50 proc. w ujęciu rocznym. W 2020 roku ING, podobnie jak inne banki, robił odpisy pod straty spodziewane ze względu na ograniczenie działalności gospodarczej związane z pandemią i koszty ryzyka kredytowego sięgnęły nawet 1,00 proc. w ujęciu rocznym. Ostatecznie jednak pandemia odbiła się na polskiej gospodarce zdecydowanie mniej niż początkowo się spodziewano.

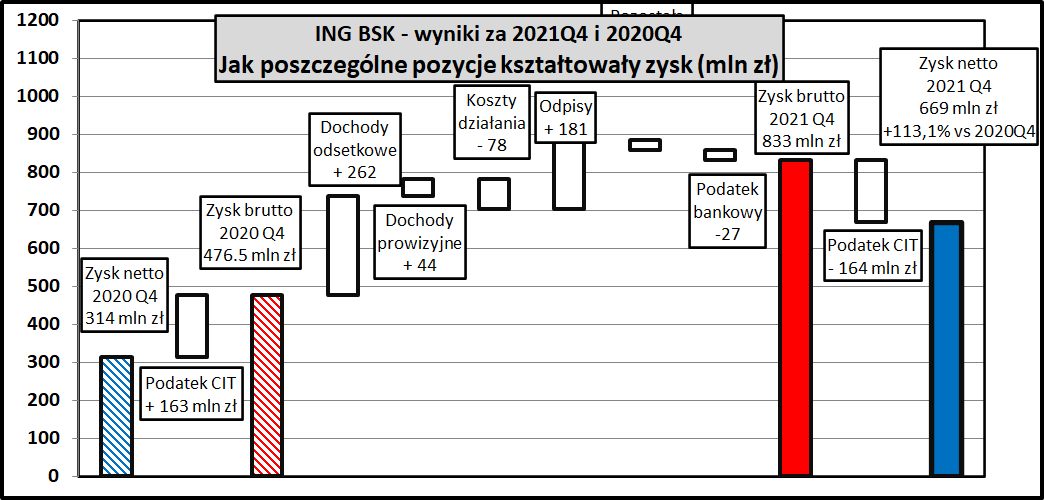

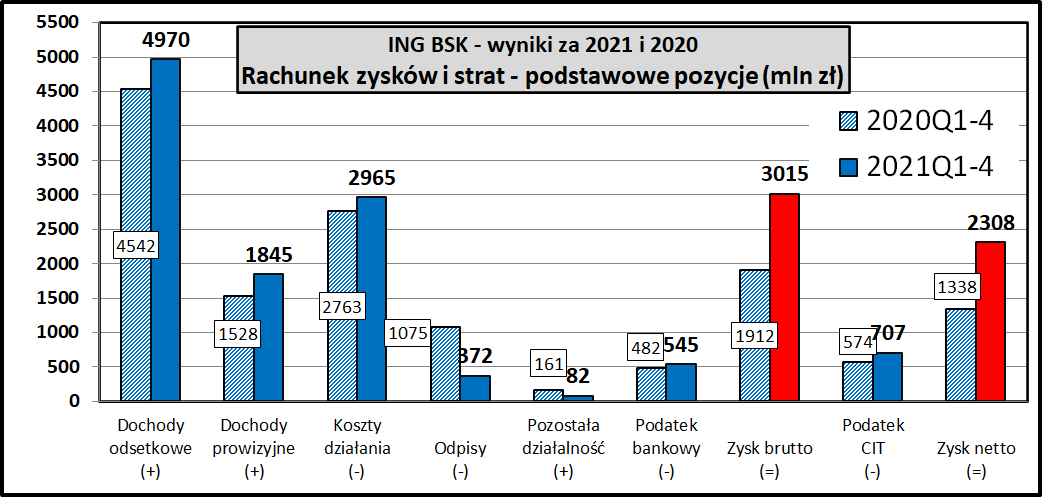

kliknij, aby powiększyćZysk netto ING w IV kwartale 2021 był 113 proc. wyższy niż rok wcześniej, ale warto zauważyć, że ING okres pandemiczny przeszedł suchą stopą, w każdym z kwartałów wykazując zysk i kończąc 2020 łącznym wynikiem na poziomie 1338 mln zł. IV kwartał 2021 został zakończony zyskiem netto na poziomie 669 mln zł, w czym pomogły przed wszystkim dochody odsetkowe (wzrost o 262 mln zł czyli +22,7 proc.). Pozytywnie wpływały również dochody prowizyjne (+10,3 proc. w porównaniu do poprzedniego roku).

Odpisy w IV kwartale 2021 było o 188 mln zł mniejsze niż rok wcześniej, co wynikało przede wszystkim czynników jednorazowych, czyli utworzonych w IV kwartale 2020 odpisów na ryzyka prawne związane z kredytami CHF udzielonymi przez ING na kwotę 240 mln zł. W 2021 podobny odpis wynosił 56 mln zł.

W ostatnim kwartale wyższe z kolei były koszty, które wzrosły o 11,5 proc. Warto tu odnotować wzrost kosztów osobowych o 16 proc., co jest wbrew trendom widocznym w polskiej bankowości (nierosnące koszty wynagrodzeń jako całość i spadająca liczba pracowników). Bank wydał również w ostatnim kwartale 96 proc. więcej na usługi IT, ale wygląda to na jednorazowy efekt statystyczny, bo rok wcześniej tego rodzaju koszty były zastanawiająco niskie (39 mln zł IV kwartał 2020) w porównaniu do 75-83 w pozostałych 7 kwartałach ostatnich 2 lat. Niższe niż rok wcześniej były koszty BFG (28 w porównaniu do 42 mln zł), ale z uwagi na rosnącą sumę bilansową wyższy z kolei był podatek bankowy (150 mln zł w IV kwartale 2021 w porównaniu do 123 mln w IV kwartale 2020).

kliknij, aby powiększyćPatrząc na wyniki za cały zeszły rok widać podobne tendencje. Zysk netto wzrósł o 72,6 proc. (971 mln zł) i osiągnął 2 308 mln zł. Złożyły się na to wyższe dochody odsetkowe (+428 mln zł) oraz prowizyjne (+316 mln zł), a przede wszystkim niższe o 703 mln zł odpisy na ryzyko kredytowe. W 2020 roku ING miał w sumie 1075 mln zł odpisów, na co oprócz odpisów związanych z pandemią COVID-19 złożyło się 325 mln zł na odpisy związane ze sprawą kredytów CHF.

Podobnie jak w samym IV kwartale, w całym 2021 ING miał wyższe koszty działania (o 7,3 proc.). Główną składową rosnących kosztów były koszty pracownicze (+16 proc.), które stanowią około 50 proc. całości kosztów operacyjnych. Wzrost kosztów miał jednak miejsce przy rosnącej skali biznesu i dochodach więc nie należy oceniać go negatywnie.

PodsumowanieOstatnie kwartały były bardzo dobre dla ING i bank osiągnął rekordowe zyski, przebijając po raz pierwszy barierę 2 mld zł zysku netto. W kolejnych kwartałach można oczekiwać poprawienia tego rekordu. Rosnące stopy procentowe będą się przekładać na dalej rosnące dochody odsetkowe.

kliknij, aby powiększyćChociaż pod względem udziały rynkowego ING plasuje się na 5 miejscu na polskim rynku rynku, to pod względem kapitalizacji rynkowej walczy o 2 miejsce z wyraźnie większymi Pekao i Santander Bank Polska (kapitalizacja w okolicach 31 mld zł). Wysoka wycena wynika z wysokiej jakości portfela kredytowego (bardzo mała ekspozycja na kredyty mieszkaniowe w CHF i EUR), rentowności oraz wzrostu udziałów w rynku, osiąganych w sposób organiczny, bez przejmowania mniejszych banków. ING jest również powszechnie uznawany za lidera jeśli chodzi o innowacyjność usług bankowych na polskim rynku.

Pozytywny wpływ rosnących stóp procentowych na wyniki polskich banków był już opisywany wcześniej w innych analizach, ale warto zwrócić uwagę na kumulację informacji gospodarczych o negatywnym charakterze, które zmieniają korzystny dla banków obraz sprzed 2/3 miesięcy. Wzrost inflacji sprzyja podnoszeniu stóp procentowych, ale długotrwałe utrzymywanie się inflacji na poziomie zbliżonym do 10 proc. (2021, 2022 i również 2023 według większości prognoz) może spowodować zahamowanie wzrostu PKB oraz wzrost stóp procentowych do poziomów jeszcze wyższych niż obserwowane obecnie, kiedy WIBOR 3M wynosi już prawie 5 proc. Dłuższe utrzymywanie się tak wysokich stóp procentowych obniży popyt na nowe kredyty (co zresztą jest celem NBP i Rady Polityki Pieniężnej) oraz pogorszy spłacalność już udzielonych kredytów. Dodatkowo KNF mocno zaostrzył wymagania dotyczące obliczania zdolności kredytowej dla kredytów mieszkaniowych.

Wojna w Ukrainie potęguje wiele problemów, które były już obserwowane wcześniej (ceny paliw, surowców i żywności) i dodatkowo zwiększa ryzyko polityczne dla Polski i innych krajów Środkowej Europy. Wojna spowodowała znaczące pogorszenie sentymentu do banków bo korzystna do tej pory dla banków mieszanka składników makro (inflacja i rosnące stopy + wzrost gospodarczy) zmieniła się na dużo mniej korzystną (wyższa inflacja i duże zahamowanie wzrostu gospodarczego). Sytuacji nie poprawia polityka gospodarcza, gdzie ruchy mające na celu zbicie inflacji (NBP/RPP) są kontrowane kolejnymi impulsami fiskalnymi ze strony rządu (obniżki podatków, nowe transfery społeczne). 2 mln uchodźców z Ukrainy też będzie miało znaczący wpływ na sytuację gospodarczą - można oczekiwać z ich strony zwiększonego popytu zewnętrznego (kolejny impuls proinflacyjny) a jednocześnie trudno oszacować ich wpływ na rynek pracy i rynek nieruchomości.

Dla porządku trzeba zaznaczyć, że ING ma bardzo niewielki portfel kredytów frankowych i już w 2020 roku dokonał odpisów, które zapewne w całości pokryją koszty ewentualnych porażek sądowych lub ugód z klientami.

Warto zwrócić również uwagę na wpływ zmiany wartości portfela obligacji banku (45 mld zł na koniec 2021) na kapitał własny banku. Posiadane przez bank obligacje (głównie polskie obligacje skarbowe denominowane w złotych) straciły mocno na wartości w wyniku wzrostu stóp procentowych. Spadek wartości papierów wyniósł prawie 6 mld zł w całym 2021 roku. Nie jest to jednak ujmowane w wyniku finansowym, ale powoduje spadek wartości kapitału własnego. W 2021 spadł on z 18,6 mld zł (31 grudnia 2020) do 13,5 mld zł na 31 grudnia 2021 co wyraźnie pogorszyło wskaźniki banku i może być przyczyną wystosowania przez KNF zaleceń dotyczących ograniczenia dywidendy.

Wskaźnik cena/zysk dla ING kształtuje się w okolicach 13,5 co jest wartością atrakcyjną, zwłaszcza w sytuacji kiedy część banków wykazuje straty wynikające z coraz większych odpisów na kredyty CHF. W najbliższych kwartałach można się z pewnością spodziewać wzrostu zysków. Rosnące stopy procentowe wywindują zyski banku jeszcze wyżej, mimo, że już po IV kwartale 2021 osiągnęły one rekordowe poziomy. Jeżeli bank przełoży 50 proc. wzrostu stóp procentowych na dodatkowe dochody, to pozytywny wpływ na przychody można oszacować na 150-180 mln zł kwartalnie na każdy punkt procentowy stóp procentowych. WIBOR 3M w IV kwartale 2021 wynosił średnio około 1,4 proc., w I kwartale 2022 około 3,4 proc. a kolejny kwartał rozpoczynamy na poziomie przekraczającym 4,7 proc. ING planuje wypłatę dywidendy za 2021 na poziomie 5,3 zł (30 proc. zysków) co dałoby stopę dywidendy 2,2 proc. (dywidenda musi jeszcze zostać zatwierdzone przez WZA).

ING w kolejnych kwartałach zapewne pokaże poprawę wyników finansowych. W jaki sposób przełoży się to ceny akcji trudno jednak osądzać. Decydujące znaczenia będzie miał tu sentyment zagranicznych inwestorów do polskiej giełdy i polskich banków. ING ma w tym obszarze pewne utrudnienia, bo mimo wysokiej kapitalizacji nie należy on do indeksu WIG20 ze względu na zbyt małe obroty.

>> Wyceny, wskaźniki oraz inne informacje dotyczące spółki - tutaj >> Więcej analiz najnowszych raportów finansowych - tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.