Galeryjna zawierucha - omówienie sprawozdania finansowego IMS po IV kw. 2019 r.Ostatnia analiza IMS dotyczyła czwartego kwartału 2017 roku - sprawdźmy zatem co zmieniło się w spółce przez ostatnie dwa lata. Oczywiście pandemia spowodowała drastycznie zmiany w otoczeniu spółki jak i również istotną przecenę kursu akcji. Przypomnę, że spółka świadczy usługi z tzw. marketingu sensorycznego (audio, video i aroma) i kieruje swoją ofertę do jednostek detalicznych (sklepów) zarówno tych mniejszych jak i większych. Dodatkowo zauważalną część biznesu stanowią również usługi reklamowe, Digital Signage oraz organizacje eventów. Już sam opis zakresu działalności jednoznacznie wskazuje, że zamknięcie galerii oraz ograniczenie w przemieszczaniu się ludzi musiały wpłynąć na klientów spółki i na nią samą. Zanim o wpływie obecnej sytuacji na przyszłość spółki najpierw analiza wyników czwartego kwartału 2019 roku jak i całego 12 miesięcznego okresu.

kliknij, aby powiększyć

kliknij, aby powiększyć

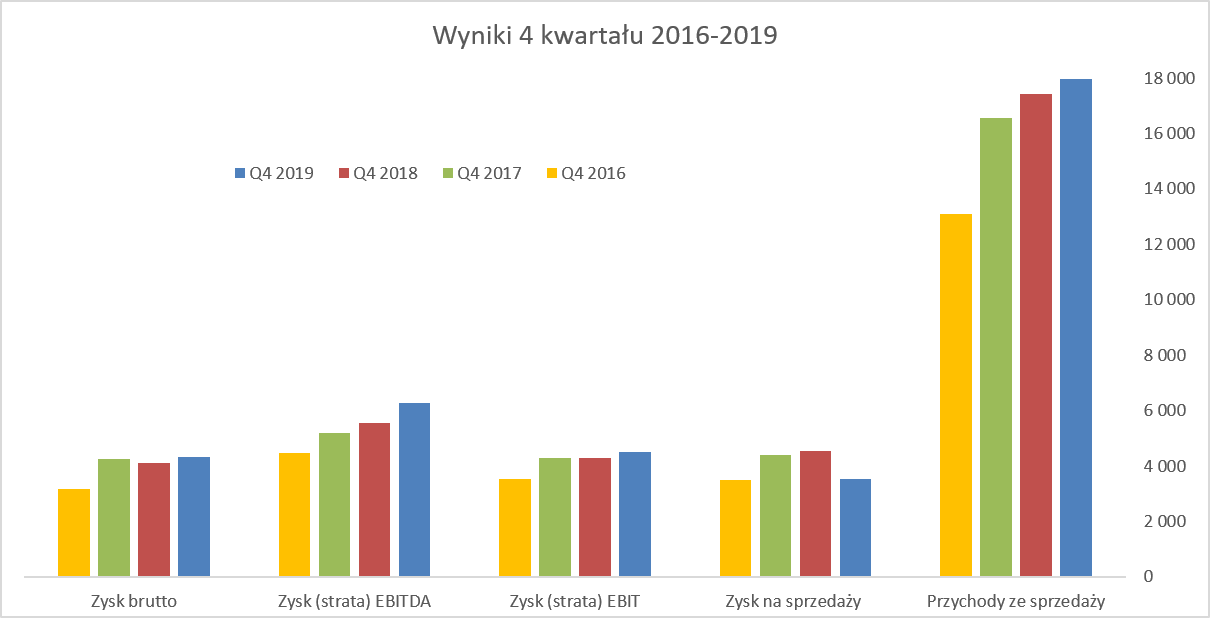

kliknij, aby powiększyćW analizowanym kwartale spółka osiągnęła sprzedaż wyższą o 3,1 proc. niż rok wcześniej. Sam wzrost obrotów nie jest z pewnością zadowalający biorąc pod uwagę dokonane przejęcia jak i plany rozwojowe spółki. Przypomnijmy, że w czwartym kwartale 2018 roku IMS przejął spółkę APR, która w całym 2019 roku osiągnęła 5,0 mln zł sprzedaży (+52 proc. r/r), wynik EBITDA na poziomie 1,26 mln zł(+137 proc. r/r) oraz zwielokrotniła zysk netto do 0,9 mln zł.

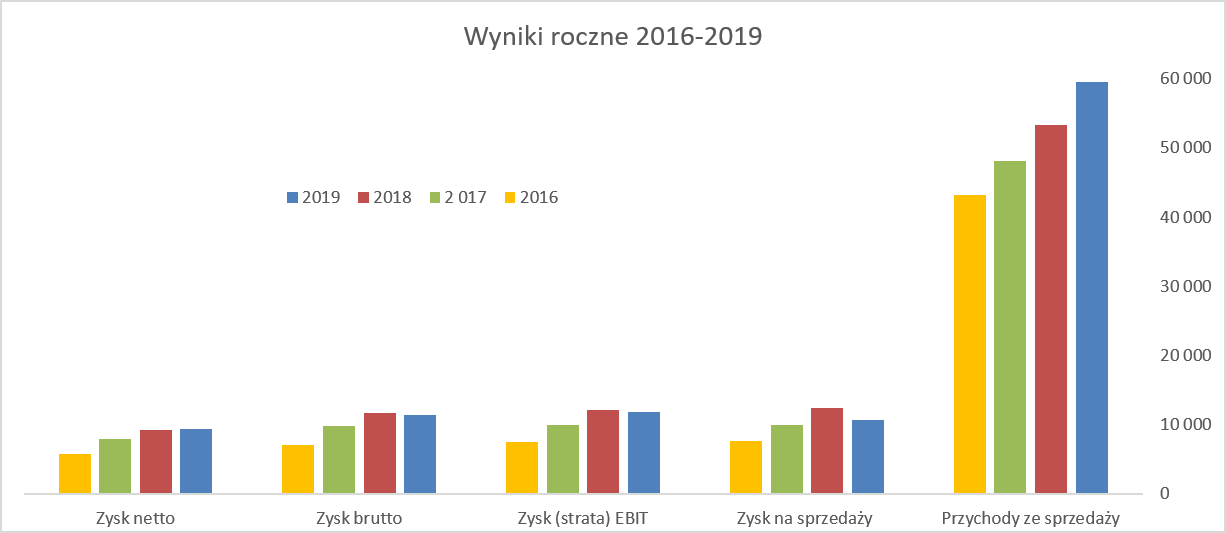

Gdy spojrzymy na sprzedaż roczną to widać dynamikę +11,7 proc. co oznacza wartościowy przyrost o 6,2 mln zł. Gdybyśmy jednak efekty nabycia APR wyeliminowali z obydwu lat to dynamika sprzedaży spadłaby w okolice 4 proc., co też trudno uznać za jakieś szczególne osiągnięcie. Potwierdza to zresztą analiza sprzedaży spółki-matki (IMS SA) gdzie roczna sprzedaż wzrosła zaledwie o 2 procent. W zasadzie więc można uznać że przyrosty sprzedażowe są zasługą spółek-córek (głównie tej nowo konsolidowanej) co może jednak zastanawiać i martwić. Oczywiście nie należy zapominać, że przejęta spółka choć zwiększyła swoją sprzedaż w 2019 roku o ponad połowę – to być może jakąś część sukcesu należałoby przypisać również temu, że znalazła się w grupie IMS i mogła korzystać z jej know-how.

Na poziomie zysku na sprzedaży spółka odnotowała regres w czwartym kwartale. Zysk ten wyniósł 3,5 mln co w porównaniu do 4,6 mln zł rok wcześniej daje ujemną dynamikę na poziomie 22 proc. Gdy spojrzymy na dane roczne również odnotowujemy spadek choć mniejszy z 12,4 mln zł w 2018 roku do 10,7 mln zł rok później. Powody spadku rentowności zarówno w kwartale jak i całym roku są dość podobne.

Po pierwsze wzrosły wynagrodzenia (+66 proc. w kwartale oraz +37 proc. w ujęciu rocznym) co należy wiązać zarówno z konsolidacją spółki APR jak i zwiększeniem średniej płacy. Patrząc na noty można zauważyć, że kluczowy personel grupy (jako taki są określane zarządy poszczególnych spółek oraz rada Nadzorcza IMS) kosztował w 2019 roku 4,8 mln zł czyli o 1,8 mln zł więcej (+60,1 proc.) niż rok wcześniej. Nie mamy szczegółowego rozbicia kosztów per osoby bądź zarządy, ale bazując na jednostkowym sprawozdaniu (wzrost wszystkich wynagrodzeń r/r o 1,6 mln zł) zaryzykowałbym tezę, że było to jednak związane z wzrostem wynagrodzeń zarządu spółki-matki. Przy przeciętnych wynikach, które są mniej więcej porównywalne jak rok wcześniej (lub nawet gorsze o czym za chwilę) taki przyrost może jednak zastanawiać.

Drugim powodem jest wzrost kosztów amortyzacji (+0,5 mln zł w kwartale i 1,6 mln zł r/r). W tym wypadku mogę założyć, że jest to przede wszystkim efektem wzrostu amortyzacji wartości niematerialnych i prawnych (1,1 mln zł w 2019 roku vs 0,2 mln zł rok wcześniej). Było to przede wszystkim efektem przyjęcia do użytkowania nowych WNIP w 2019 roku na kwotę 1,77 mln zł i jak mniemam umorzenia pewnej części tych wartości niematerialnych już w 2019 roku.

Należy również pamiętać o wpływie MSSF 16. Co prawda spółka zastosowała go już od roku 2018, więc porównywalność jest w pełni zachowana. Jednak ze względu na fakt przedłużenia umowy najmu w październiku 2029 roku na kolejne 5 lat wartość prawa do użytkowania aktywów wzrosła o 125 proc. do kwoty prawie 4,5 mln zł.

Wzrosty kosztów widać również na pozycji usługi obce (+0,8 mln zł w czwartym kwartale oraz +3,8 mln zł r/r). W tym wypadku jest to zapewne efekt zarówno wzrostu zatrudnienia jak i wydatków marketingowych. W pierwszym wypadku należy pamiętać, że spółka często współpracuje w modelu B2B (działalność gospodarcza osób współpracujących z GK IMS) więc część wzrostu kosztów pracowniczych de facto jest widoczna w pozycji usługi obce. Spółka zresztą lojalnie o tym informuje w swoim sprawozdaniu: „Mood Factory z tytułu zwiększenia zatrudnienia w 2019 r. odnotowała koszty wyższe o kwotę 0,83 mln PLN w stosunku do 2018 roku (pozycje „usługi obce” oraz „wynagrodzenia” w skonsolidowanym sprawozdaniu finansowym)”.

Dodatkowo w 2019 roku IMS zainwestował w szeroko prowadzone działania komunikacyjno-marketingowe, aby zwiększyć rozpoznawalność produktów i usług, które oferuje klientom. Niestety wydaje się, ze pandemia mogła w dużej mierze zniweczyć pozytywne efekty tych działań, na które zarząd z pewnością liczył. Koszt wyżej wspomnianych działań był wyższy o 0,5 mln zł w stosunku do 2018 roku i przede wszystkim był widoczny w pozycji „usługi obce” w skonsolidowanym sprawozdaniu finansowym. Spółka poinformowała, że w 2020 roku ograniczyła wydatki związane z tego typu marketingiem.

Na poziomie zysku operacyjnego odnotowujemy 11,8 mln zł w porównaniu do 12,1 mln zł rok wcześniej. Patrząc z kolei na dane kwartalne to widać wręcz wzrost o 0,2 mln zł do poziomu 4,5 mln zł. Tak więc ujemna dynamika roczna wyniosła tylko -1,7 proc. a w ujęciu kwartalnym była nawet dodatnia +4,8 proc. I wszystko byłoby fajnie, gdyby nie fakt, że jest to przede wszystkim zasługa wydarzenia z gatunku jednorazowych (one-off). Spółka w 2019 roku rozpoznała 1,5 mln zł pozostałych przychodów operacyjnych co było kwotą wyższą aż o 1,3 mln zł niż rok wcześniej. W samym tylko czwartym kwartale pozycja ta wyniosła 1,2 mln zł. Jest to efekt spisania zobowiązania z tytułu umowy inwestycyjnej dotyczącej nabycia APR w kwocie 1,1 mln zł. Mówiąc wprost – spółka przejęta nie zrealizuje najprawdopodobniej wyników w okresie 07.2019-06.2020 na poziomie z umowy inwestycyjnej który został określony do wyliczenia wartości firmy. Oszacowano, że pozostała do zapłaty kwota byłym właścicielom spółki będzie niższa o 1,1 mln zł.

Oczywiście spółka nie ukrywa tego faktu w sprawozdaniach i opisuje to w nocie dotyczącej pozostałych przychodów operacyjnych. Pod tym względem nie można zarządowi nic zarzucić. Należy jednak pamiętać, że taka operacja podniosła zysk operacyjny w 2019 roku – gdyby jej nie było to EBIT wyniósłby 10,8 mln zł i byłby niższy r/r o 10,8 proc.

Zysk brutto w ujęciu rocznym spadł o 2,5 proc z kolei w kwartale wzrósł o 5,1 proc., czyli zachował się mniej więcej zgodnie z dynamikami wykazanymi na poziomie zysku operacyjnego. W wypadku zysku netto widzimy również podobną tendencję (+1,1 proc. rocznie oraz + 15,6 proc. w ujęcie kwartalnym). Lepsze dynamiki na poziomie zysku netto niż brutto wynikają ze spadku efektywnej stopy podatkowej. W czwartym kwartale 2019 roku wyniosła ona tylko 13,8 proc. (7.8 p.p. mniej niż rok wcześniej) z kolei w ujęciu rocznym była to wartość 17,4 proc. czyli o 3 p.p. mniej niż w 2018 roku. Różnica wydaje się być dość duża, ale tylko pozornie. Patrząc na wartości w ujęciu rocznym mówimy o ok. 300 tys. zł, z czego najprawdopodobniej 200 tys. zł można wytłumaczyć poprzez wyłączenie z podstawy opodatkowania pozostałych przychodów operacyjnych.

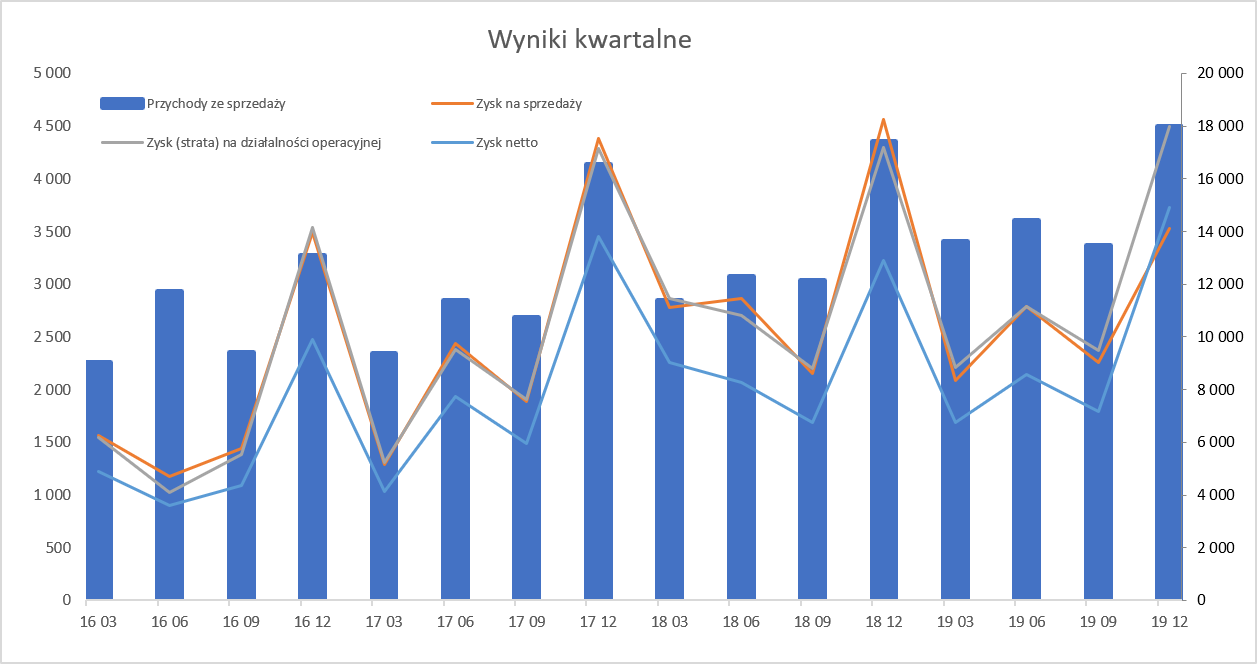

Patrząc na wykres kwartalny od razu rzucają się w oczy sezonowe piki w czwartym kwartale zarówno w zakresie sprzedaży jak i zyskowności. Jest to związane z sprzedażą dotycząca segmentów Digital Signage oraz usług reklamowych audio, które z natury są mniej stabilne i przewidywalne niż przychody abonamentowe. Digital signage oraz usługi reklamowe audio rosną zazwyczaj w ostatnim kwartale w związku z okresem zwiększonej konsumpcji oraz wizyt klientów w punktach sprzedaży i galeriach handlowych. Spadek sprzedaży w pierwszym kwartale często jest spowodowany brakiem zatwierdzonych budżetów na kolejny rok w firmach współpracujących w branży reklamowej. Tutaj niestety nie można być optymistą jeśli chodzi o wpływ pandemii na obydwa segmenty – zapewne będzie on znaczący, zarówno pod względem sprzedaży jak i zysków. Z drugiej jednak strony przynajmniej te dwa segmenty nie straciły najlepszego swojego okresu, a do czwartego kwartału 2020 jest jeszcze pewna szansa, że się troszkę odbudują.

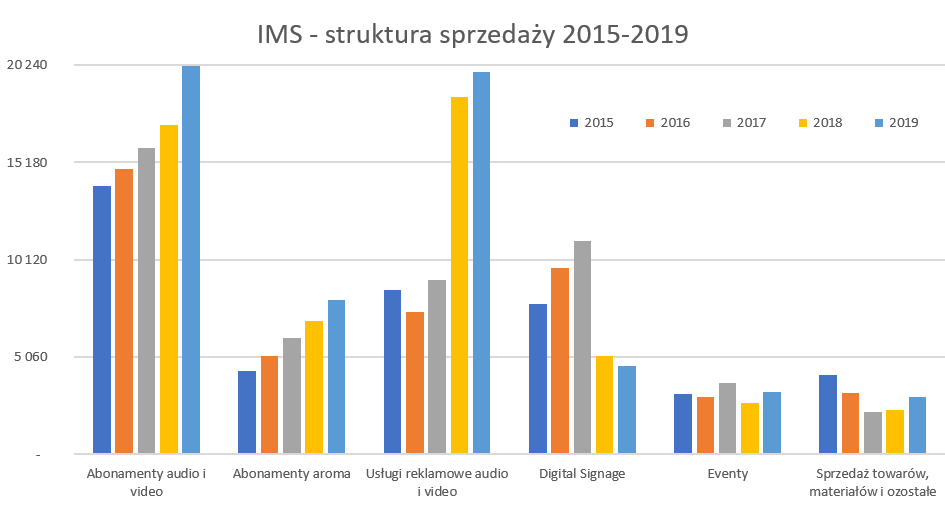

Proszę teraz spojrzeć na strukturę sprzedaży według raportu rocznego.

kliknij, aby powiększyćAnaliza powyższego wykresu sprzedaży pokazuje kilka ciekawych rzeczy. Po pierwsze usługi abonamentowe (audio i video) zanotowały dość istotny wzrost (o 18,2 proc r/r), lecz było to przede wszystkim spowodowane przejęciem APR. Ładnie rosną również abonamenty aroma notujące dynamikę na poziomie 16,2 proc. a ich udział w całkowitej sprzedaży jest zauważalny i wynosi 13,6 proc.

W wypadku usług reklamowych oraz Digital Sygnage widać dość dużą zmianę pomiędzy 2017 a 2018 rokiem, co w dużej części wynika z zmiany klasyfikacji. Począwszy od 2018 roku z segmentu Digital Signage wydzielono usługi reklamowe video, które przeniesiono do segmentu usługi reklamowe audio i video. Stąd dość duże zmiany pomiędzy 2017 i 2018 rokiem. Patrząc jednak na porównywalne dane za dwa ostatnie lata to widać wzrósł usług reklamowych oraz spadek znaczenia segmentu digital signage. Podsumowując strukturę sprzedaży należy zauważyć, że przychody abonamentowe (abonamenty audio, video oraz aroma) wyniosły niecałe 48 proc. całości sprzedaży czyli o ok. 2 p.p więcej niż w dwóch poprzednich latach.

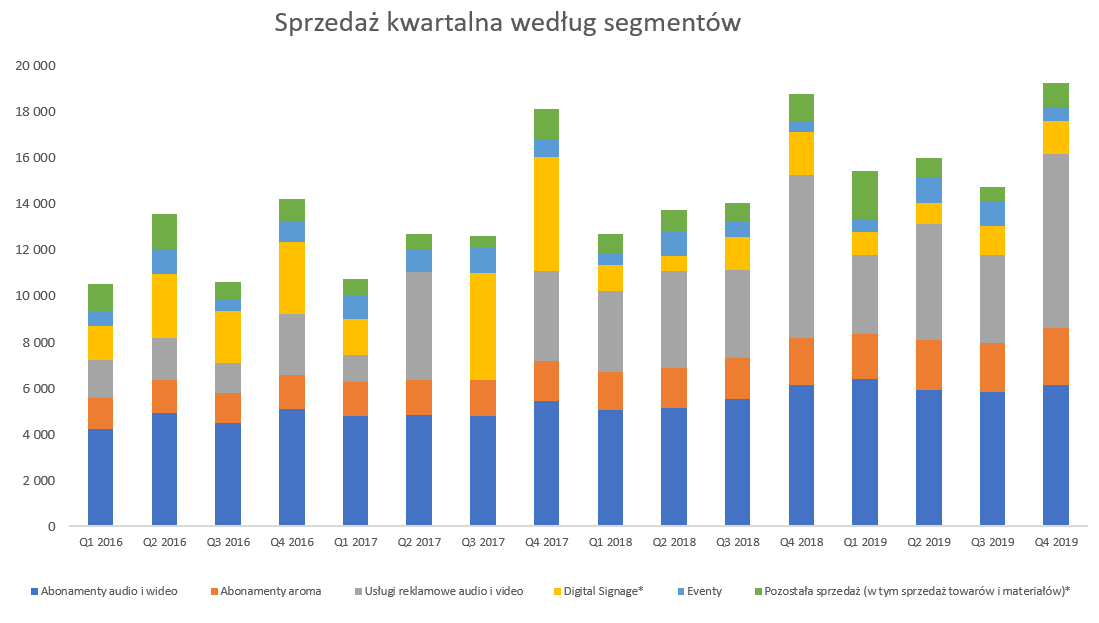

Skoro wiemy już jakie segmenty przyczyniły się do wzrostów sprzedażowych rocznych, zobaczmy jak wygląda to w ujęciu kwartalnym. Należy pamiętać, że poniżej zaprezentowane dane są danymi sprzedażowymi przed wyłączeniami konsolidacyjnymi. Oznacza to, że suma ich jest większa od sprzedaży skonsolidowanej.

kliknij, aby powiększyćPowyższy wykres jasno pokazuje, że segmenty w czwartym kwartale miały różne tendencje sprzedażowe. Usługi reklamowe audio i video wzrosły o 7 proc., co wartościowo przełożyło się na prawie 0,49 mln zł sprzedaży więcej. Pozytywnie również zachował się segment abonamentów aroma +20 proc. r/r i dodatkowe 0,42 mln zł obrotu. Również na plus w tym kwartale należy odczytać sprzedaż w segmencie eventów, która zwiększyła się o 0,18 mln zł co przełożyło się na 39 proc. dynamikę.

Niestety podstawowy do tej pory segment czyli abonamenty audio i video zanotował porównywalną sprzedaż w porównaniu do okresu rok wcześniej. Z kolei Digital Signage to aż 0,43 mln zł sprzedaży mniej co dało ujemną dynamikę na poziomie 22 proc.

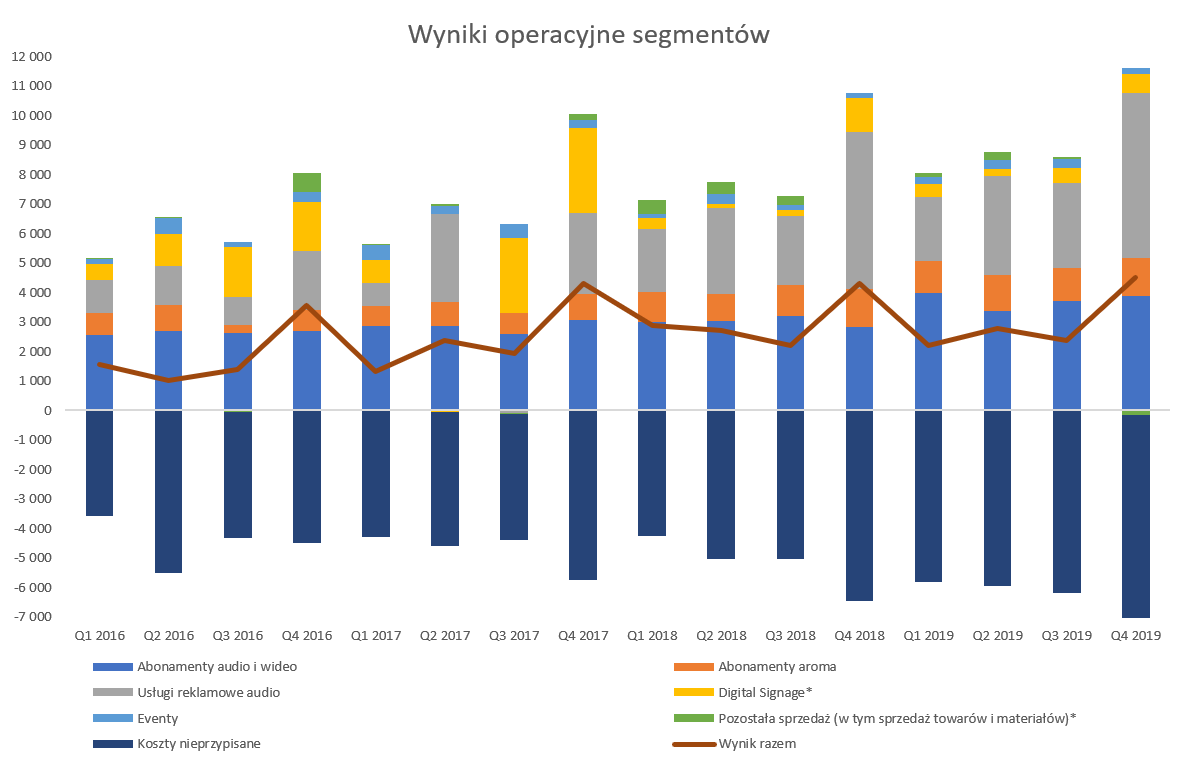

kliknij, aby powiększyćPowyższy wykres nie pozostawia złudzeń, zyskowność wszystkich raportowanych segmentów całościowo zwiększyła się do kwoty 11,4 mln zł (+0,7 mln zł r/r i dynamika +6,3 proc.). Nie są to wartości jakieś oszałamiające, ale jednak wzrosty zauważalne i kształtujące się powyżej dynamiki sprzedażowej. Niestety problem wystąpił w kosztach operacyjnych nieprzypisanych do segmentów, które powiększyły się o 7,4 proc. i osiągnęły kwotę 6,9 mln zł. Być może jest to właśnie efekt wyższych wynagrodzeń zarządu czy kosztów marketingowych, o których pisałem na początku analizy.

Analizując dane dotyczące rentowności segmentów w ujęciu rocznym widać, że rentowność większości segmentów zanotowała niewielkie ale jednak poprawy w ujęciu procentowym i najczęściej wartościowym. Jedynym segmentem, który się z tego wyłamał była pozostała sprzedaż, która przyniosła w 2019 roku 310 tys. zł zysku (7 proc. rentowności) przy 1,2 mln zł (31 proc. rentowności) w roku poprzednim.

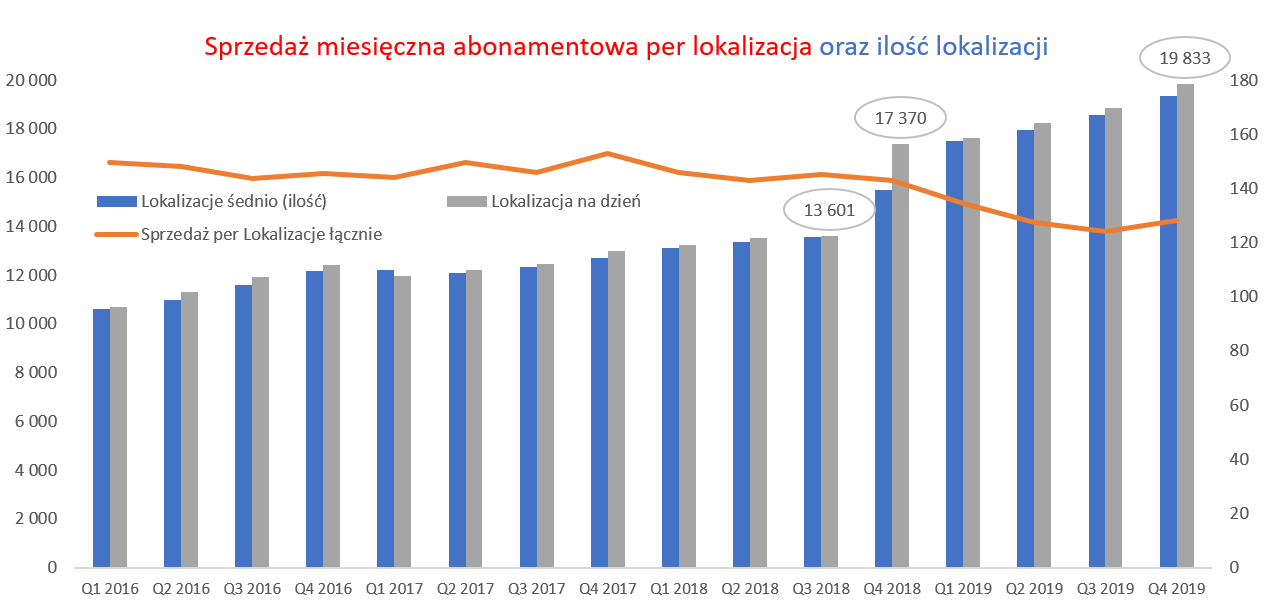

Chciałbym wrócić jeszcze do sprzedaży abonamentowej (audio, video oraz aroma), która stanowi niecałe 48 proc. przychodów GK IMS. Proszę spojrzeć na poniższy wykres, który przedstawia ilość lokalizacji oraz średnią miesięczną cenę sprzedaży per lokalizacja.

kliknij, aby powiększyćChciałbym zwrócić uwagę na trzy rzeczy. Po pierwsze ilość lokalizacji między trzecim a czwartym kwartałem 2018 roku wzrosła skokowo o ok. 3,7 tys. punktów. Było to przede wszystkim spowodowane przejęciem spółka APR, która posiadała w tamtym momencie nieco ponad 3 tys. lokalizacji, do których dostarczała usługi abonamentowe audio w Polsce i za granicą. Po drugie rok 2019 (w szczególności drugie półrocze – czwarty kwartał to prawie 40 proc. rocznej liczby pozyskań) obfitował w pozyskiwanie nowych klientów, a roczne przyrosty wyniosły prawie 2,5 tys. punktów. Po trzecie rozwój (organiczny oraz akwizycyjny) spowodował jednak obniżenie średniej ceny, która w pierwszym kwartale 2016 roku wynosiła prawie 150 zł by spaść obecnie do 128 zł.

Wchodząc w szczegóły widać, że spadek nie był związany ze zmianą struktury sprzedaży abonamentowej. Lokalizacja aroma (droższe) nadal stanowią ok. 19-20 proc. wszystkich lokalizacji. Po prostu jest to w dużej mierze obecny efekt przejęcia APR, który posiadał tzw. abonamenty w segmencie ekonomicznym (cena poniżej 100 zł), podczas gdy grupa IMS wcześniej koncentrowała się na segmencie premium, gdzie miesięczna opłata przekraczała 100 zł. Niestety biorąc pod uwagę pandemie i prawdopodobne redukcje ceny wymuszane przez dużych klientów to trend ten będzie widczny zapewne w kolejnych kwartałach.

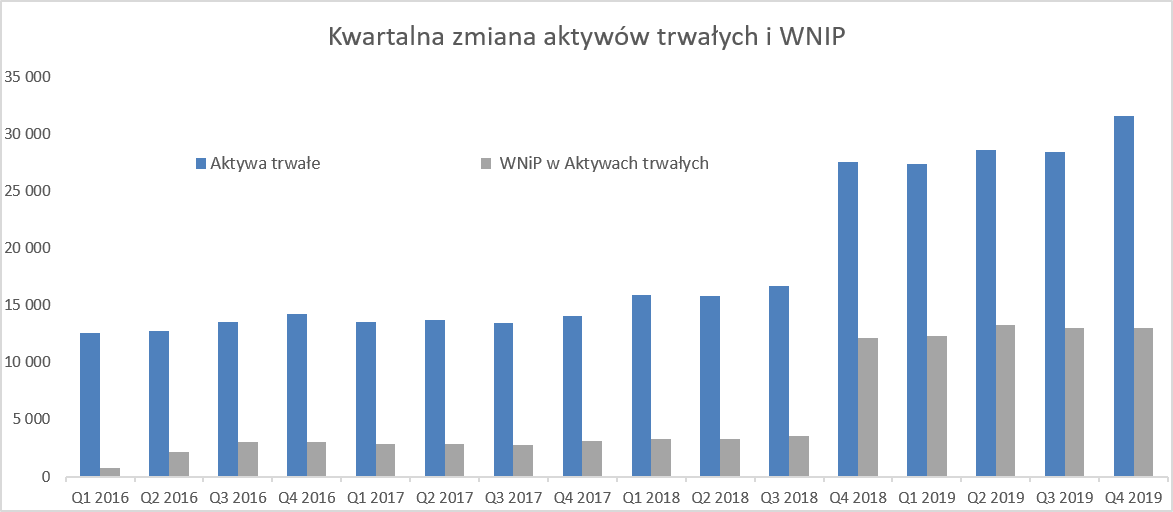

Aktywa trwałe spółki składają się głównie z rzeczowego majątku trwałego (przede wszystkim urządzenia specjalistyczne służące do świadczenia usług marketingowych (audio-, wideo- i aromaboxy oraz monitory Digital Signage) oraz wartości niematerialnych i prawnych. W tym drugim wypadku główną kwotę stanowi wartość firmy w wysokości 10,5 mln zł.

kliknij, aby powiększyćW wypadku aktywów trwałych widać skokowy przyrost związany z przejęciem spółki APR pod koniec 2018 roku, co wpłynęło przede wszystkim na wartość firmy oraz tylko w niewielkim stopniu na skonsolidowane pozostałe aktyw trwałe. IMS zapłacił w gotówce 3,79 mln zł byłym właścicielem APR. Dodatkowo jednak umowa inwestycyjna zawiera dwa punkty z możliwymi dopłatami (3,65 mln zł we wrześniu 2020 roku oraz 1,8 mln zł rozłożone na 4 lata od września 2021 roku) w zależności od osiągnięcia w kolejnych latach wyznaczonych celów finansowych. W efekcie całkowita kwota do zapłaty została oszacowana na 9,2 mln zł co przy przejętych aktywach netto w kwocie 1,1 mln zł spowodowało powstanie wartości firmy na poziomie 8,1 mln zł.

W tym wypadku należy przypomnieć, że spółka rozpoznała w rachunku wyników 1,1 mln zł z tytułu spisania zobowiązań inwestycyjnych z tytułu przejęcia APR. Innymi słowy mamy sytuację, w której wartość firmy pozostaje bez zmian, a rachunek zysków i start powiększa się o 1,1 mln zł. Warto o tym pamiętać, ponieważ wciąż do oceny pozostaje zobowiązanie w kwocie 4,3 mln zł. jeśli by się okazało, że spółka APR nie uzyska celów postawionych w momencie podpisywania przejęcia to kolejne kwoty mogą zasilić rachunek wyników. Oczywiście jest to polityka zgodna z MSSF 3, potwierdzona przez audytora i nie można stawiać tutaj zrzutu spółce, że postępuje zgodnie z wytycznymi. Warto jednak pamiętać, że ten 1,1 mln zł jest zdarzeniem jednorazowym, a cały czas otwarta pozostaje wartość firmy.

Proszę pamiętać, że kwota 8,2 mln zł to całkiem spora wartość biorąc pod uwagę zysk netto w 2018 roku na poziomie 0,2 mln zł przy sprzedaży ok. 3,3 mln zł. Oczywiście same wyniki 2019 roku wyglądają sporo lepiej (odpowiednio 0,9 oraz 5,0 mln zł) i jeśli będą się kształtować na takich poziomach to nie wydaje się, aby istniał problem w obronie wyceny wartości firmy przy corocznym teście na trwałą utratę wartości. Spółka podała, że test wykonany na koniec 2019 roku nie wykazał konieczności dokonania odpisów, nawet przy założeniu, ze przychody w 2020 roku będą o ok. 20 proc. mniejsze niż rok wcześniej. A gdy dodatkowo dodamy, ze utrata wartości firmy badania jest na poziomie Cash Generating Unit (ośrodek wypracowujący środki pieniężne) czyli w uproszczeniu przyjmijmy, że segmentów. Oznacza to, że ryzyko dokonywania odpisów raczej może zaistnieć dopiero w momencie gdyby spółka w poszczególnych segmentach zaczęła ponosić straty, które byłyby trudne do odwrócenia.

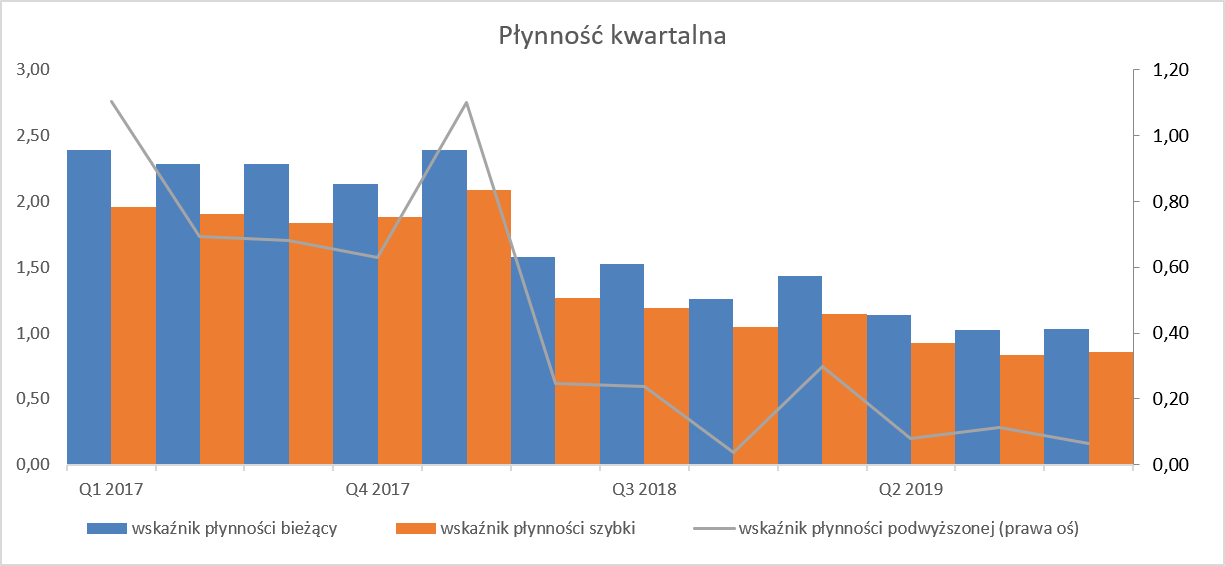

Rzut oka na wskaźniki płynnościowe wskazuje, że tendencja zaczyna wyglądać niepokojąco.

kliknij, aby powiększyćWskaźniki płynności bieżącej na poziomie 1,0 i płynności szybkiej w okolicach 0,8-0,9 od biedy można uznać za spełniające normy wskaźnikowe. Jednak trend zarysowany na wykresie jest bezsprzecznie spadkowy. Widać zresztą, że nie zaczął się on w momencie przejęcia APR a jednak chwilę wcześniej. Rachunek przepływów pieniężnych da nam odpowiedź na to pytanie co się wtedy wydarzyło.

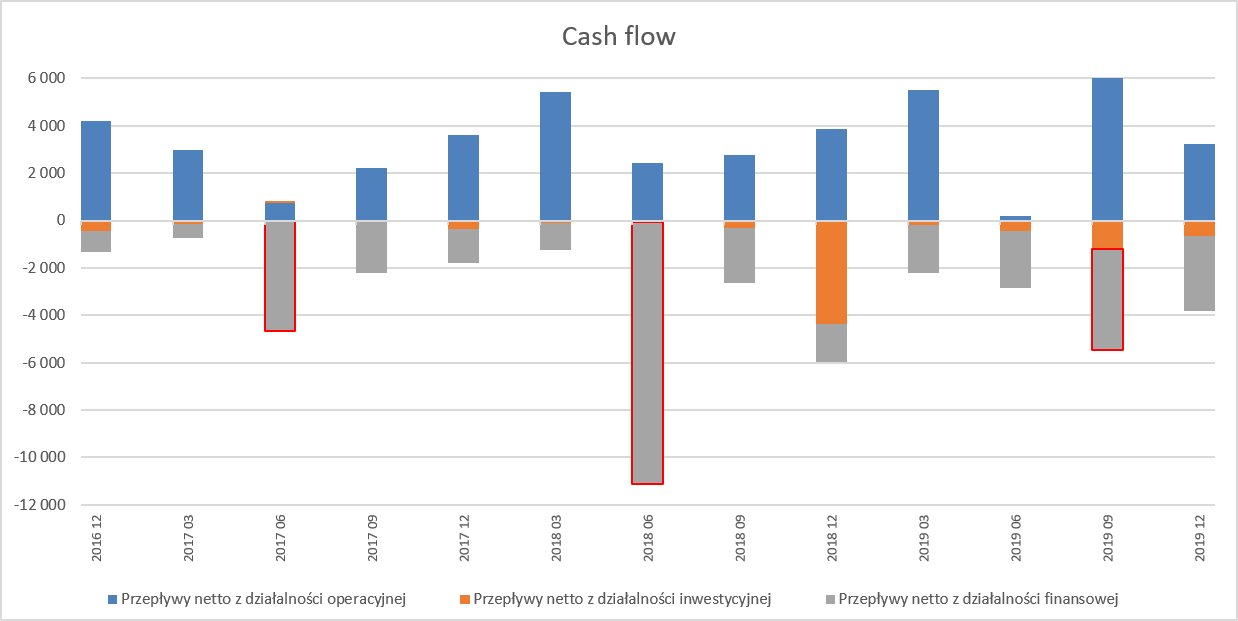

kliknij, aby powiększyćJak widać na wykresie spółka generuje porządne operacyjne przepływy, co oczywiście może tylko cieszyć. W ujęciu rocznym spółka wygenerowała 15,0 mln zł operacyjnych przepływów czyli o 0,5 mln zł więcej niż rok wcześniej i co ważne nie ma tam specjalnych dziwnych zdarzeń, które sztucznie lub jednorazowo podbijały tą pozycję.

Wydatki inwestycyjne w czwartym kwartale 2018 roku to jak już wspominałem zakup spółki zależnej. Poza tym były one do końca 2018 roku nieznaczące, a sytuacja trochę zmieniła się w 2019 roku. Nadal jednak wydatkowana kwota 2,4 mln zł w całym 2019 roku nie zmienia diametralnie obrazu spółki.

Wydatki na działalność finansową pokazują pewną zależność – dość duże wypływy w drugim kwartale 2017, 2018 i 2019 roku. Jest to związane z wypłatą dywidendy odpowiednio w kwocie 4, 8 oraz 6 mln zł. Dodatkowo spółka prowadziła skup akcji własnych, na który w tych 3 latach wydała odpowiednio 3,5 oraz 4,2 mln zł. Tak więc transfer pieniędzy do akcjonariuszy w latach 2017-2019 odpowiednio wyniósł 6 mln zł,12 oraz 9 mln zł. Całkiem sporo pamiętając o tym, że kapitalizacja w tamtym okresie poruszała się przede wszystkim w wartości 100-120 mln zł. Nie można oczywiście z tego czynić zarzutu, ponieważ operacyjne przepływy okrywały środki dystrybuowane do akcjonariuszy, a dodatkowo zobowiązania (długi i krótkoterminowe) co obecnie powiększone o 4,3 mln zł w związku z możliwymi (aczkolwiek nie wiemy czy na pewno wystąpią) płatnościami do byłych właścicieli APR.

Pozostałe i koronawirusSpółka uchwaliła w drugiej połowie 2017 roku kolejny program motywacyjny. Zakłada on uzyskanie praw do objęcia przez osoby w nim uczestniczące, łącznie nie więcej niż 1.5 mln akcji nowej serii, po cenie emisyjnej PLN 3,03. Nabycie praw do objęcia akcji nowej emisji uwarunkowane jest spełnieniem dwóch kluczowych warunków: minimum sześciomiesięcznego stażu pracy w IMS w danym roku obrotowym oraz przekroczenie postawionego celu EBITDA, który na lata 2018-20 wynosi odpowiednio 16,5 mln zł, 20 mln zł oraz 23 mln zł. Akcje za zrealizowanie celów roku 2018 (0,5 mln szt. akcji serii C) zostały objęte. Z kolei ponieważ spółka nie zrealizowała celu na rok 2019 (EBITDA niższa o 2,0 mln zł) rada nadzorcza nie przyznała warrantów subskrypcyjnych. W obecnej sytuacji również wydaje się, że osiągnięcie celu na rok 2020 jest poza możliwościami spółki. Być może brak osiągnięcia celów z programu motywacyjnego jest wytłumaczeniem wyższych jednak wynagrodzeń dla członków zarządu.

IMS rozwijał się w ostatnich latach dość stabilnie i wypłacał zauważalne dywidendy. Pandemia zmieniła jednak wszystko. Spółka, choć nie posiada istotnych pojedynczych odbiorców, jest w bardzo mocny sposób uzależniona od handlu detalicznego, w szczególności w centrach i galeriach handlowych. Dotyczy to zarówno segmentów abonamentowych (często sklepy w centrach handlowych) jak i usług reklamowych (realizowane w galeriach handlowych) oraz kanału Digital Signage.

Wyłączenie galerii handlowych praktycznie na dwa miesiące z biznesowego życia musiało spowodować wyrwę również w przychodach grupy IMS. Spółka co prawda w marcowym komunikacie uspokajała „Styczeń i luty były standardowymi miesiącami sprzedażowymi. W marcu, gdzie przez 58 proc. dni trwał lockdown, spółki Grupy IMS zanotowały spadek sprzedaży w stosunku do lutego na poziomie 5-20 proc.” Nie mam powodu nie wierzyć w te zapewnienia, ale warto przypomnieć, że rozpoznanie przychodów a ściągnięcie pieniędzy to mogą być w obecnych czasach dwie różne sprawy. Dodatkowo spółka poinformowała, że „Klienci generalnie nie rozwiązują umów abonamentowych, oczekują przede wszystkim obniżek lub czasowego zawieszenia świadczenia usługi dotyczy klientów, którzy w wyniku decyzji władz państwowych musieli zamknąć punkty sprzedaży”. Z jednej strony to oczywiście pozytywna informacja (szansa na kontynuację współpracy po pandemii i po ponownym otwarciu sklepów). Z drugiej to jasny sygnał, że przychody za kwiecień a zapewne również i maj będą bardzo słabe. I po trzecie – biorąc pod uwagę zapowiedzi takich spółek jak CCC, LPP (np. słynne „cięcie kosztów siekierą) można się spodziewać, że ze strony części dużych klientów będzie lub już jest istotna presja na znaczące obniżenie ceny jednostkowej. Oczywiście IMS może próbować negocjować i poprawiać warunki również poprzez wydłużenie umów czy oferowanie w niezmienionej cenie dodatkowych usług, ale wydaje się, że znaczący spadek rentowności w 2020 roku jest nieunikniony.

W połowie maja spółka poinformowała, że otrzymała informację o przyznaniu subwencji spółkom z grupy (IMS, IMR r&D, IMS Events, APR) na łączną kwotę 3,9 mln zł. Subwencja podlega zwrotowi w 24 równych miesięcznych ratach (z okresem startowym za rok) i jest możliwość umorzenia ok. 50 proc. jej wartości. Niewątpliwie należy tutaj przyznać plus zarządowi za szybką reakcję a także podjęcie dodatkowych działań ograniczających koszty. Nie zmienia to jednak faktu, że drugi kwartał dla spółki może być bardzo ciężki wynikowo, a i przyszłość drugiego półrocza wydaje się być niepewna. Trudno liczyć na szybkie odbudowanie usług reklamowych czy eventowych, a i liczba abonentów (przynajmniej tych płacących) nie musi być na tym samym poziomie co na koniec 2019 roku.

Aby to wszystko nie brzmiało tak czarno to należy wspomnieć o plusach. O szybkiej reakcji na pandemię (zdobycie dofinansowania, cięcia kosztowe) już pisałem. Do tego nie należy zapominać o projekcie własnego muzycznego studio produkcyjnego skupionego na własnych bazach muzycznych (z autorskimi prawami majątkowymi). Projekt, co zrozumiałe, miał pewien zastój w obecnej sytuacji, ale jeśli kolokwialnie pisząc ‘wypali” to może być kolejną stabilną nową biznesową spółki. Nie wchodząc w szczegóły wystarczy wspomnieć, że ma on polegać na wykorzystaniu własnych baz muzycznych na playlistach klientów grupy IMS (obniżka kosztów) , ale również otworzyć nowe pola biznesowe jak np. licencjonowanie baz muzycznych – nowe przychody.

P.S. Oświadczam, że posiadam akcję IMS w moim portfelu w chwili obecnej (poniżej 5 proc. portfela). Nie dokonywałem żadnych transakcji kupna-sprzedaży w ostatnich 30 dniach. Analizę przeprowadziłem starając się być maksymalnie obiektywnym tak jak tylko potrafię.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutaj Powyższa treść przez 360 dni była zarezerwowana tylko dla osób posiadających abonament.