Wzrost wynagrodzeń plus mocny PLN, czyli mieszanka wybuchowa dla eksportera

OMÓWIENIE SYTUACJI FINANSOWEJ I WYNIKÓW GK RELPOL S.A. (GKR) NA PODSTAWIE RAPORTU OKRESOWEGO ZA 1KW 2017 ROKUZmiany w zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnychWygląda na to, że po stosunkowo długim okresie systematycznego wzrostu przyszedł okres cierpienia. 1kw 2017r jest trzecim z rzędu okresem sprawozdawczym, w którym GK Relpol notuje pogorszenie wyników na poszczególnych poziomach

rachunku zysków i strat. Tym razem skonsolidowane przychody spadły r/r o 1% (warto tu jednakże pamiętać, że punktem odniesienia był rekordowy wynik sprzed roku), zysk brutto na sprzedaży o 11% (marża brutto wyniosła 22,9 wobec 25,7%), zysk netto na sprzedaży o 23% (łączne koszty sprzedaży i ogólnego zarządu zmniejszyły się jedynie o 3%), zysk operacyjny o 30% (nieco większe niż przed rokiem koszty netto na działalności pozostałej – głównie kwestia rezerw na niewykorzystane urlopy), zysk brutto o 47% (wyraźnie większe finansowe koszty netto – głównie za sprawą ujemnych różnic kursowych), a po uwzględnieniu księgowań podatkowych zysk netto o 52%, w tym o 51% dla akcjonariuszy.

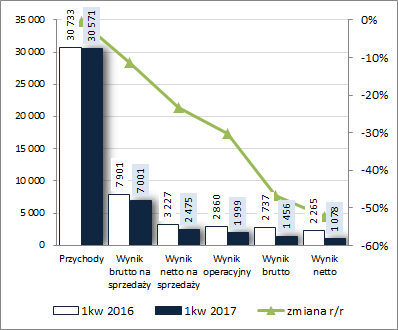

Od strony wartościowej zmiany sytuacji wynikowej Grupy we wskazanym okresie przedstawiono na wykresie poniżej (jednostka – tys. zł oraz %).

kliknij, aby powiększyć Na pogorszenie wyników GKR w rozpatrywanym okresie sprawozdawczym złożyły się głównie wyższe koszty produkcji (efekt wzrostu cen surowców oraz wynagrodzeń) oraz ujemne różnice kursowe. Warto również odnotować, że same przychody, które i tak tylko w nieznacznym stopniu ustąpiły zeszłorocznemu wynikowi, mogłyby być wyższe gdyby nie niższy r/r średni kurs EURPLN, w którym rozliczana jest większość sprzedaży eksportowej. Dla odmiany średnie kursy USDPLN i RUBPLN były r/r wyższe i przy najmniej jeśli chodzi o przychody sprzyjały GKR, tyle że nie mają one aż takiej mocy oddziaływania na całościowe wyniki Grupy jak euro.

Jeśli chodzi o geograficzną strukturę sprzedaży GKR w rozpatrywanym okresie to zasadniczo pozostała ona zbliżona do ubiegłorocznej (28% - rynek krajowy, 72% - eksport), przy jednoczesnych niewielkich i mniej więcej równoważących się zmianach przychodów (niewielki spadek na rynku krajowym wobec niewielkiego wzrostu sprzedaży eksportowej). Na uwagę zasługuje utrzymująca się trudna sytuacja na rynku krajowym (spadek nakładów inwestycyjnych w sektorze energetycznym i elektrotechnicznym oraz ostrożność przy większych zamówieniach ze strony dystrybutorów i hurtowników), a także pojawienie się nieznacznego regresu sprzedaży na rynkach europejskich, w tym zwłaszcza do Niemiec, który jest największym rynkiem eksportowym Grupy (ok 33% udziału w przychodach ogółem) i który systematycznie zyskuje na znaczeniu; niższą sprzedaż odnotowano również na rynek rosyjski i włoski. Sytuację w eksporcie poratowała wyższa sprzedaż w pozostałych kierunkach geograficznych (Azja, obie Ameryki oraz Australia).

Biorąc pod uwagę obecne tendencje w zakresie kursów walutowych, surowców i wynagrodzeń należy zauważyć, że są one generalnie kontynuacją tych z pierwszych 3 miesięcy 2017r, stąd też warunkiem powrotu GKR na ścieżkę wzrostu (przy założeniu utrzymania tych tendencji) pozostaje relatywnie wyższa dynamika przychodów. Na ile jest to jednak realne zobaczymy dopiero przy okazji publikacji raportu półrocznego. Koniunktura w Niemczech i Polsce ostatnio uległa poprawie więc jakieś szanse na taki scenariusz są, aczkolwiek z drugiej strony trzeba pamiętać również o wysokiej bazie wynikowej z ubiegłego roku.

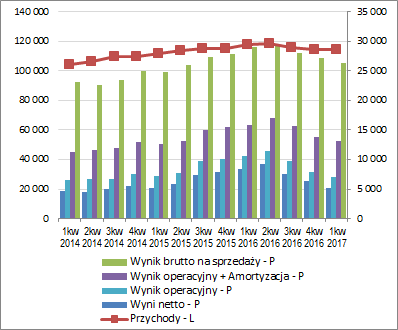

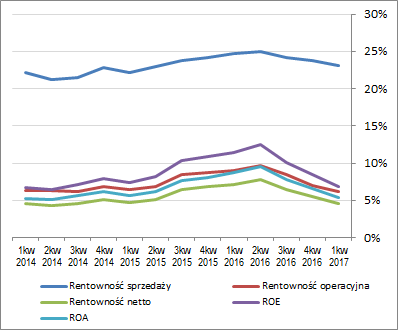

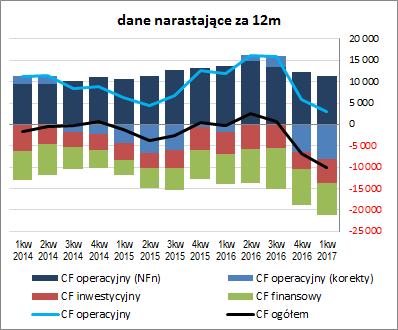

Patrząc się na tendencje wynikowe i efektywnościowe GKR z szerszej perspektywy czasowej

(wykresy poniżej, ujęcie narastające za 12m, jednostki kolejno – tys. zł oraz %) można stwierdzić dalszy regres, który postępuje nawet w większym tempie aniżeli wcześniejsza poprawa (trzy ostatnie okresy sprawozdawcze sprowadziły wyniki i wskaźniki rentowności Grupy do poziomów z 2014 roku).

kliknij, aby powiększyć

kliknij, aby powiększyćJeśli chodzi o

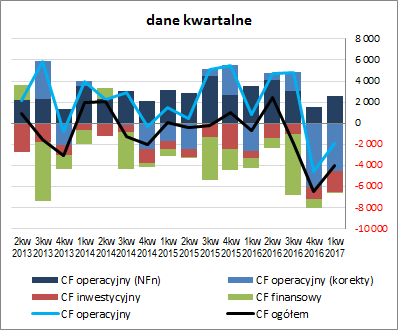

sprawozdanie z przepływów pieniężnych GKR to w ujęciu r/r po raz kolejny wystąpiło tu wyraźne pogorszenie, w efekcie czego na poziomie salda ogólnego wykazano zdecydowanie większy odpływ gotówki – -4 wobec -0,7 mln zł (wykres poniżej po lewej – jednostka tys. zł). O zmianie tej w głównej mierze zdecydował obszar operacyjny gdzie odnotowano odpływ środków wobec dopływu przed rokiem (-1,9 wobec 0,9 mln zł), dodatkowo przy spadku nadwyżki finansowej netto z 3,5 do 2,6 mln zł, oraz inwestycyjny, gdzie wydatkowano netto znacznie więcej niż przed rokiem (-2 wobec -0,6 mln zł). Z kolei w obszarze finansowym wydatki netto były r/r dużo mniejsze (-0,1 wobec -1 mln zł), lecz nie miało to już znaczenia dla sytuacji całościowej.

Tym samym w ujęciu narastającym za 12m GKR odnotowała pogorszenie zarówno w zakresie salda ogólnego (pogłębienie minusów) i operacyjnego (spadek i jednoczesne pogorszenie struktury), jak również generalnie całej struktury przepływów (zwiększa się różnica między malejącą nadwyżką finansową netto oraz sumą rosnącego zapotrzebowania na kapitał obrotowy i inwestycyjnych oraz finansowych wydatków netto).

kliknij, aby powiększyć

kliknij, aby powiększyćOcena sytuacji finansowejOd strony wskaźnikowej w GKR wszystko pozostaje generalnie po staremu – mimo słabszego okresu wynikowego sytuacja finansowa Grupy utrzymuje się korzystna (serwisowy rating bez zagrożenia jest nadal na poziomie AAA), przy realizowanej bezpiecznej, niekoniecznie konserwatywnej, strategii finansowania prowadzonej działalności. Poszczególne relacje finansowe dot. płynności i zadłużenia są na bezpiecznych poziomach, choć zarazem pojawiła się pewna rysa dot. struktury kapitału obrotowego, gdzie odnotowano niewielki deficyt względem bieżących potrzeb w tym zakresie.

Link do wskaźników finansowych

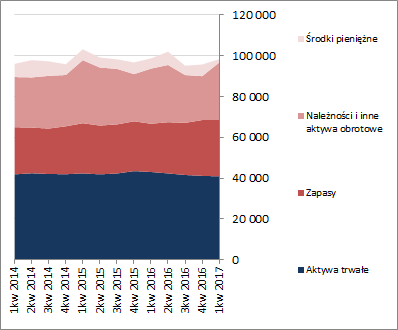

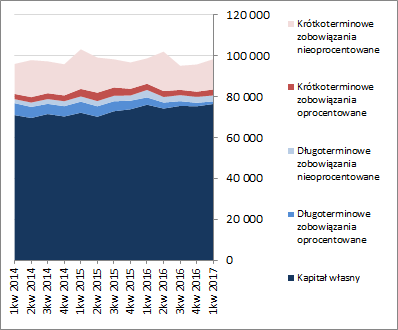

www.stockwatch.pl/gpw/relpol,w... W bilansie Grupy względem poprzedniego okresu sprawozdawczego odnotowano wzrost sumy bilansowej o 3%, czemu po stronie aktywów odpowiadał spadek wartości składników trwałych o 1% i wzrost wartości składników obrotowych o 5% (głównie należności), a w przypadku pasywów wzrost kapitałów własnych o 2% i zobowiązań ogółem o 7% (zadłużenie krótkoterminowe zwiększyło się o 12%, a długoterminowe zmniejszyło się o 10%; dług oprocentowany spadł o 1% i stanowił na koniec okresu 19% zadłużenia ogółem).

Pod względem struktury kapitałowo-majątkowej sytuacja GKR utrzymała się na bardzo bezpiecznym poziomie (uległa nawet poprawie) – kapitały stałe, w tym w pełni własne, z bezpieczną nadwyżką pokrywały aktywa trwałe (wykresy poniżej – aktywa po lewej, pasywa po prawej, jednostka – tys. zł). Jednakże, jak zauważono już wcześniej, pogorszeniu uległa struktura kapitału obrotowego netto.

kliknij, aby powiększyć

kliknij, aby powiększyćOcena sytuacji rynkowejSerwisowe automaty wyceny jako wypadkowa wskazują na przewartościowanie akcji Repola na GPW. W głównej mierze na taki obraz sytuacji wpływa niska wycena dochodowa uwzględniająca szybko topniejące zyski Grupy. Pod względem metod majątkowych jesteśmy w okolicy wyceny rynkowej, a w przypadku mnożnikowych można mówić nawet o pewnym niedowartościowaniu. Dalszy rozwój wypadków w dużym stopniu uzależniony będzie od rozwoju wypadków na rynku walutowym, w tym w szczególności EURPLN i USDPLN, gdyż notowana ostatnio poprawa koniunktury gospodarczej w Polsce i UE powinna generalnie sprzyjać Grupie.

Link do wskaźników

www.stockwatch.pl/gpw/relpol,w... oraz wycen

www.stockwatch.pl/gpw/relpol,w... >> …więcej analiz najnowszych raportów finansowych innych spółek jest tutajPrzy okazji, na potrzeby badań naukowych, chciałbym prosić o wypełnienie prostej (mam przy najmniej taką nadzieję) ankiety dotyczącej kryteriów oceny reputacji spółek notowanych na giełdzie – link goo.gl/forms/oMFdtU8FmRpYy4zH2... Zróżnicowanie ocen poszczególnych kryteriów mile widziane:). Z góry dziękuję!Powyższa treść przez 150 dni była zarezerwowana tylko dla osób posiadających abonament.