Kapitałowy poker z wierzycielem – omówienie sprawozdania rocznego GK CFI Holding SA za rok 2016Według zaraportowanych danych spółka poprawiła sprzedaż i wyniki, ale znaczna ich część jest niepowtarzalna i niestety emitent nadal nie ujawnia danych operacyjnych pozwalających na porównania z konkurentami i kompletną ocenę wykorzystania zasobów. Dodatkowo wartość spółki zależy od zdarzeń przyszłych.

Przychody wyniosły 113,4 mln zł, czyli o 17 proc. więcej r/r. Spółka pokazała EBIT na poziomie 96 mln zł, ale przez wynik przeszło przeszacowanie wartości nieruchomości inwestycyjnych na kwotę ponad 64 mln zł. Względem wartości bilansowej sprzed aktualizacji mamy wzrost o 11,5 proc. Kwota ta wydaje się relatywnie wysoka. Po korekcie o rewaluację nieruchomości inwestycyjnych i odpis na należnościach dostaniemy wynik operacyjny na poziomie 30,9 mln zł, co stanowi wzrost o 1,5 proc. r/r. Skorygowany wynik netto można szacować na ok. 18,3 mln zł.

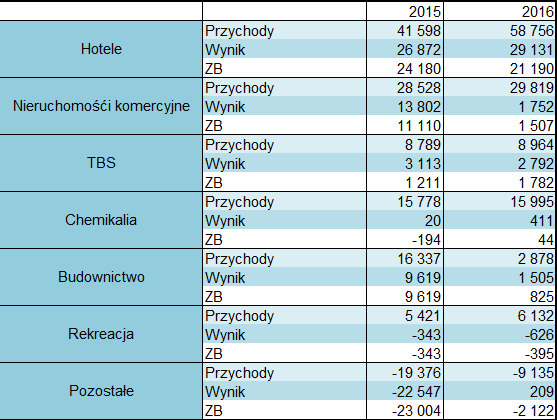

kliknij, aby powiększyćChoć skorygowany EBIT jest na podobnym poziomie r/r, to zysk ze sprzedaży wskazuje na 15 proc. progres. Na tym poziomie wyników spółka podaje także rachunek segmentowy, który tym razem mówi nieco więcej o wynikach w poszczególnych segmentach.

Dominujący charakter ma segment hotelarski, w którym spółka generuje największy przychód i wynik. Przychody w tej dywizji wzrosły o 41 proc. r/r, ale wynik operacyjny zwiększył się tylko o 8 proc. Pomimo niskiego wzrostu zysku ze sprzedaży względem przychodów tego segmentu rentowność nadal wynosi 50 proc. (Lider branży posiada rentowność operacyjną na poziomie 17,5 proc.).

Drugi pod względem sprzedaży segment nieruchomości komercyjnych wygenerował obrót o 5 proc. większy r/r, ale przy spadku wyniku o 12 mln zł (87 proc.). Rentowność zysku ze sprzedaży tego segmentu wyniosła 6 proc. przy 48 proc. w roku poprzednim. Rynkową rentowność na tym poziomie można szacować na około 30 proc. (Rank Progress – 32 proc., PHN – 30 proc.)

Ważnym segmentem w 2015 r. było budownictwo. W roku 2016 mamy regres sprzedaży i wyniku, natomiast rentowność wynosi nadal powyżej 50 proc. przy rentowności lidera tego segmentu (Budimex) na poziomie 9 proc.

kliknij, aby powiększyćChoć suma zysków segmentów (poza pozostałymi) zmniejszyła się z 50 do 44,3 mln zł to dzięki mniejszej korekcie wyników skonsolidowany zysk ze sprzedaży wzrósł z 30,5 do 35,2 mln zł. Tym razem korekta nie zaburza obrazu i nie daje miejsca do interpretacji. To duży plus względem rachunku segmentowego przed rokiem, ale jak wskazałem powyżej rentowności poszczególnych segmentów odbiegają mocno od spółek porównawczych.

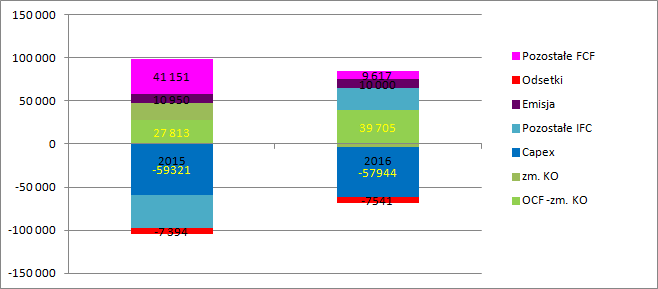

Tak czy owak wynik na sprzedaży i skorygowany wynik operacyjny mają potwierdzenie w przepływach operacyjnych zarówno przed uwzględnieniem zmian w kapitale pracującym jak i również po ich uwzględnieniu.

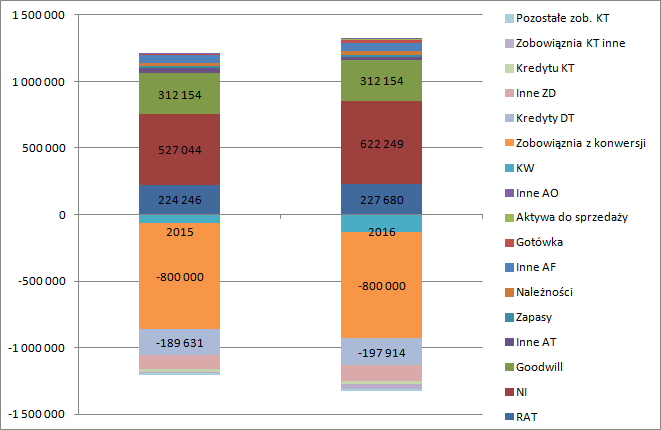

kliknij, aby powiększyćStruktura bilansu niewiele się zmienia względem stanu na koniec 2015 r. Dominującą pozycją są nieruchomości inwestycyjne, których wartość przekracza 622 mln zł. Niestety nie wiemy jaka część z nich faktycznie pracuje na generację wyniku segmentu. Przychody z nieruchomości wyniosły ca 30 mln zł, co przy rynkowej rentowności dałoby NOI na poziomie 15-20 mln zł. Przy średnim yieldzie w wysokości 8 proc. dostalibyśmy wartość na poziomie 187-250 mln zł. A zatem albo mamy bardzo duży udział nieruchomości niewynajętych (to zgadzałoby się z niską rentownością sprzedaży), albo znaczna część z nich nie została jeszcze ukończona. Możliwe także, że wyceny są po prostu bardzo agresywne i nie oddają rynkowej wartości.

Drugą największą pozycją pozostaje wartość firmy 312 mln zł przy kapitale własnym na poziomie 131 mln zł. Z tego wynika, że trwały majątek spółki nie należy tak naprawdę do akcjonariuszy.

Znacznym aktywem są także aktywa trwałe gdzie dominującą rolę pełnią budynki oraz grunty. Pozycję tą można łączyć z działalnością hotelarską. W tym przypadku rentowność aktywów (wynik segmentu/rzeczowe aktywa trwałe) nie odbiega istotnie od spółki porównywalnej czyli Orbisu.

kliknij, aby powiększyćNa obecną chwilę wartość majątku spółki należąca do akcjonariuszy jest ujemna (WK skorygowana o goodwill). Wartość dochodową można szacować na co najmniej 180 mln zł (renta wieczysta ze stopą 10 proc. bez uwzględniania przyszłego wzrostu), oczywiście pod warunkiem, że wynik spółki będzie powtarzalny (na razie dane finansowe wskazują, że to dobre założenie). Problem w tym, że nie do końca wiadomo na jaką liczbę akcji podzielić tę wartość. Z obecnych 53 mln może się za chwilę zrobić nawet 262 mln sztuk, bo takie emisje zostały uchwalone na ostatnim walnym zgromadzeniu. W najbardziej niekorzystnym wariancie dostalibyśmy 0,69 zł wartości jednej akcji, ale najbardziej niekorzystnym na tą chwilę. Zobowiązanie wobec wierzyciela za nabycie obecnych aktywów spółki wynosi 800 mln zł, a należność musi zostać uiszczona/rozliczona do 22 grudnia 2017 r. Intencją stron jest rozliczenie kapitałowe przez emisję akcji. Przy obecnym kursie spółki 91 groszy dostalibyśmy emisję akcji na poziomie… 879 mln sztuk, przy uchwalonych do tej pory 203 mln szt. Przy cenie nominalnej akcji (0,5 zł) liczba nowych akcji rośnie do 1,6 mld. W takim przypadku wartość dochodowa spółki spadłaby do 11 groszy na akcję. Z drugiej strony emisja pod konwersję na tę chwilę to tylko 100 mln akcji, co dawałoby teoretycznie cenę 8 zł za walor. Rozpiętość jak widać jest bardzo duża i do momentu konwersji długu i ujawnienia jej ostatecznej wielkości i ceny rozliczenia CFI Holding jest spółką czysto spekulacyjną. Jednocześnie od wielkości i ceny emisyjnej zależeć będzie także wartość majątkowa spółki.

Ciekawostka: Szacunkowa wartość dochodowa spółki w przeliczeniu na jedną akcję (po uwzględnieniu uchwalonych emisji) zbiega się ze wsparciem technicznym wyznaczonym w połowie świecy z 22 lutego i dolnym cieniu tej z 22 marca. A zatem rynek w tej chwili uważa/dyskontuje rozwodnienie na poziomie obecnie uchwalonym.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutaj Powyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.