PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 191

Wysłane:

22 lipca 2016 10:44:44

przy kursie: 90,50 zł

@jurror 1. Piszemy o dwóch różnych rzeczach w dodatku w innych miejscach czasowych. Owszem 11B ma najlepszą sytuację płynnościową i pod względem ryzyka upadłości czy dużych turbulencji w biznesie wygląda najlepiej w całej branży i nie tylko branży. Tyle tylko, że ja nie o tym pisałem. Wycena giełdowa spółki, to w skrócie przyszłe przepływy i ryzyko. Pisałem o tym, że ryzyko złego przyjęcia W2 czy nawet SGW2 było znacznie mniejsze niż ryzyko przyjęcia nowego IP. A to ryzyko przekłada się bezpośrednio na wycenę. W dodatku porównujesz teraz 11B do sytuacji sprzed wydania W3, a nie sytuacji sprzed wydania W2 prawda? Poza tym kapitlizacja W3 nawet długo przed premierą miała uzasadnienie w mega dobrym trailerze, który ukazywał możliwości gry. Tego właśnie brakuje w przypadku Industriala 2. Potencjał, to tylko potencjał. Każda strzelanka FPS ma większy potencjał od TWOM. Tylko co z tego? Nie każda sprzeda się w milionach egzemplarzy. Enemy Front też miał potencjał...

|

|

152

Dołączył: 2011-03-02

Wpisów: 3 436

Wysłane:

22 lipca 2016 10:57:25

przy kursie: 90,50 zł

Piszecie o 2 różnych rzeczach .... NIEKONIECZNIE Piszecie ale umyka uwadze coś co jest kluczowe. Owszem CDR miał potencjał ale chyba nikt z inwestorów indywidualnych nawet nie zdawał sobie sprawy z tego, że CDR jest zadłużony. I w przypadku nawet gdyby sukces był tylko umiarkowany byłoby ze spółką krucho. Dla mnie 180 mln zobowiązań to szok. Według sprawozdań podobno byli na plusie - to zwykły wielki szwindel. Tutaj widać wyraźnie, że gdyby coś im nie wyszło to nie zostałby kamień na kamieniu. A gwarancji sukcesu CDR także nie miał. Trudno tutaj w ogóle porównywać obie spółki. CDR "jechał na bezdechu" aby dotrzeć do mety (premiery) z opcją albo wygra albo umrze. Nie wiedzieć czemu ale dokładnie nasuwa się porównanie z sytuacją CIG przy LoF. Tyle, że CDR miał przewagę znanej marki i doświadczonego zarządcy wieloletniego gyrektora handlowego. Więc doskonale potrafił sprzedać graczom to, że "potrzebują tej gry" i to był kluczowy argument sukcesu. A także przekonanie partnerów, że jest szansa na sukces. 11bit ma kasę na kilka kolejnych szans. Więc pomijanie tego faktu jest trochę manipulacją. CDR pisał grę za pożyczone pieniądze to tak samo a nawet gorzej niż CIG  To stawia w zupełnie innym świetle CIG. Nie nie oczekuję po Sniperze 3 takiego sukcesu jak W3 ale kto wie - przykład CDR jest ciekawy jak właściwie bankrut może został potentatem.... To także pokazuje, że Industrial będzie kluczowy jeśli gra odniesie sukces tylko porównywalny z TWOM to potwierdzi swoje aspiracje i szanse dogonienia za kilka lat aktualnej kapitalizacji Paradoxa co jest ich już oficjalnym celem. Parkiet weryfikuje naszą wiedzę i czujność przy każdym zleceniu (:

a każdy jest mądralą ....po fakcie... :) :)

Edytowany: 22 lipca 2016 11:02

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 191

Wysłane:

22 lipca 2016 11:26:20

przy kursie: 90,50 zł

Wątek CD Projekt (a właściwie jeszcze wtedy Optimusa) 11 listopada 2010 WatchDog napisał(a):Rating jest cały czas D i to wystarczy za komentarz, nawet nie trzeba szukać ewentualnych zobowiązań pozabilansowych, bo same ujawnione wystarczą do negatywnej oceny. Coś się jednak poprawia, lepsze są wskaźniki płynności, zbalansowano kapitał obrotowy. Więcej napisze Szczepan.

Wyciągnięcie spółki na prostą jest tym zadaniem, które nazwałem mission impossible. Michał z Marcinem już kilka razy wychodzili z potężnych opresji, jak Tom Cruise, ale chyba nigdy nie mieli naraz aż tylu problemów jak teraz. Właściwie nie wiadomo co jest ważniejsze, czy wydawanie Wiedźmina II, czy wyciąganie spółki na prostą, bo wszystko jest ważne.

Szczepan Łangowski napisał(a):

Fundamentalnie rating D jak najbardziej uzasadniony, ale z perspektywą pozytywną. Restrukturyzacja powoli uwidoczniona w strukturze bilansu, jednak w RZiS widocznych efektów brak. Przed spółką teraz gorący 4Q, który w mojej ocenie potwierdzi lub nie zasadność wybranej przez zarząd drogi. No i oczywiście Wiedźmin 2, od którego sukcesu uzależniony jest byt spółki. Tak po prostu.

Tia... Nikt o zadłużeniu CDP nie wiedział...

|

|

|

|

|

152

Dołączył: 2011-03-02

Wpisów: 3 436

Wysłane:

22 lipca 2016 11:42:11

przy kursie: 90,50 zł

Sam w tamtym mniej więcej czasie gdy kurs z 11zł po W2 zaczął się osuwać w wyniku rezygnacji z platformy PS - wyszedłem ze spółki. Ale pokaż mi kto z inwestorów w 2013-2014 zdawał sobie sprawę z dużego zadłużenia. Wtedy nie zauważyłem takich informacji. Co więcej sam wierzyłem, że nie mają większego zadłużenia. A 180 mnl zobowiązań to kosmiczna kwota. Z wypowiedzi spółki wynikało, że piszą Wieśka z przychodów z GOG. Taki był oficjalny oddźwięk. Chyba sam w to wierzyłem nie śledząc dokładnie raportów. Myślę, że to była celowa strategia - podawanie tak niskich kosztów produkcji aby nie wzbudzać niepokoju i spadków kursu wynikających z wątpliwej sytuacji. Parkiet weryfikuje naszą wiedzę i czujność przy każdym zleceniu (:

a każdy jest mądralą ....po fakcie... :) :)

|

|

0

Dołączył: 2015-06-06

Wpisów: 650

Wysłane:

22 lipca 2016 12:11:16

przy kursie: 90,50 zł

anty_teresa napisał(a):@jurror

1. Piszemy o dwóch różnych rzeczach w dodatku w innych miejscach czasowych. Owszem 11B ma najlepszą sytuację płynnościową i pod względem ryzyka upadłości czy dużych turbulencji w biznesie wygląda najlepiej w całej branży i nie tylko branży. Tyle tylko, że ja nie o tym pisałem. Wycena giełdowa spółki, to w skrócie przyszłe przepływy i ryzyko. Pisałem o tym, że ryzyko złego przyjęcia W2 czy nawet SGW2 było znacznie mniejsze niż ryzyko przyjęcia nowego IP. A to ryzyko przekłada się bezpośrednio na wycenę. W dodatku porównujesz teraz 11B do sytuacji sprzed wydania W3, a nie sytuacji sprzed wydania W2 prawda? Poza tym kapitlizacja W3 nawet długo przed premierą miała uzasadnienie w mega dobrym trailerze, który ukazywał możliwości gry. Tego właśnie brakuje w przypadku Industriala

2. Potencjał, to tylko potencjał. Każda strzelanka FPS ma większy potencjał od TWOM. Tylko co z tego? Nie każda sprzeda się w milionach egzemplarzy. Enemy Front też miał potencjał... Wycena giełdowa to w skrócie jest to co piszesz ( ale nie tylko to, jest też cos takiego jak strategia, taktyka, psychologia , chęć zebrania "tanich" kwitów i ubrania w "drogie "kwity). Nie znaczy to że rynek i wyceny zawsze dobrze ocenia sytuacje w każdym momencie jeśli chodzi o przyszłość. Rynek nie jest nieomylny , jeśli by taki był to: jak wyjaśnisz coś takiego jak ITG 300 pln skoro teraz kosztuje 10% tego co szczycie( skoro w szczycie też teoretycznie powinien byc nieomylny??). Rynek potężnie źle określił to ryzyko. Z drugiej strony rynek potężnie źle ocenił szanse 11 bit w 2014 roku i w mojej ocenie nadal to źle robi , biorąc pod uwagę obecne i przyszłe wyniki spółki. I tym się różnimy iż ja wiem że rynek to INTERESY, a nie bawienie się w NIEOMYLNOŚĆ i tylko i wyłącznie merytoryczne przewidywanie przyszłości w aktualnej wycenie giełdowej poszczególnych spółek.A ty piszesz o tym na co rynek liczy, co wie, co uwzględnia i ze nie ma co z wyceną rynkową dyskutować, bo on suma sumarum rynek ma zawsze racje i dyskontuje wszytko w każdym momencie wyceny giełdowej. Ci co się z nim( i wyceną) nie zgadzają są w domyśle: marzycielami ,naganiaczami i manipulantami. P.S tak EF też, LotF też i dlatego dziwię się jak można nadal dawać taki kredyt zaufania prezesowi CIG odnośnie S3. Ale jak wspomniałem Rynek to INTERESY a nie tylko i wyłącznie merytoryczna ocena tego co było jest i będzie.Co do prezesów 11 bit oni jeśli chodzi o swoje produkty póki co nie podważyli zaufania do siebie, i tym różnią się od Tymińskiego, ale rynek to zupełnie inaczej ocenia( jakby było na odwrót).

Edytowany: 22 lipca 2016 12:15

|

|

152

Dołączył: 2011-03-02

Wpisów: 3 436

Wysłane:

22 lipca 2016 16:02:52

przy kursie: 90,50 zł

@juror Myślę, że sam wiesz o tym, że kursy akcji każdej spółki podlegają fluktuacji i zaliczają także korekty okresowe wraz z rynkiem lub w związku ze zmianą sytuacji spółki. Zmiany sytuacji mogą być rzeczywiste lub wydumane. Nigdy inwestorzy nie mają pełnej wiedzy. Wiedza jest także różna wśród inwestorów. Weź za przykład KGHM w kryzysie kurs około 25zł później po około roku okolice 100zł po jakiś 2 latach szybki wystrzał do ponad 195zł a niedawno był po niespełna 60zł. Hawe w latach przed 2010 bardzo nisko później urósł na plotkach do około 5zł by niedawno gwałtownie znurkować. Rynek często jest zaskakiwany informacjami mającymi jakieś znaczenie. Często reakcja jest nadmierna a czasem istotne informacje są niezauważane, ignorowane lu niedoceniane. Na tym polega gra na giełdzie, że zarabia bardziej przewidujący i bardziej cierpliwy - i nic tego nie zmieni. Nie mam nic przeciwko podobnej reakcji za rok ja w 2014. Jednak ostatni wzrost chyba wskazuje wzrost obrotów i kursu zainteresowania akcjami. Z 2 miesiące sporo dość istotnych informacji. Być może pod to jest już trochę grane. Spokój jest najważniejszy. Parkiet weryfikuje naszą wiedzę i czujność przy każdym zleceniu (:

a każdy jest mądralą ....po fakcie... :) :)

|

|

5

Dołączył: 2015-03-15

Wpisów: 279

Wysłane:

22 lipca 2016 18:52:48

przy kursie: 90,50 zł

baks napisał(a):@mrJackson

Widać brak istotnych fragmentów wiedzy o spółce....

Otóż nie dalej jak na ostatnim WZA Prezes własnymi ustami wyartykułował cel jaki sobie zakładają na najbliższe lata... iść śladem Paradoxa "który najbardziej odpowiada ich profilowi" .... mniej więcej podobnymi słowy to zostało wyrażone.

Nie jest to dokładny cytat ale bardzo zbliżony do oryginału.

Myśle, że sporo spółek chciało by pójść w ślady Paradoxa czy CDR. Problem jest, że tylko nielicznym się to udaje. Dlatego panowie prezesi odeszli z CDR i założyli swoją spółkę, tak samo jak i ludzie odeszli z 11b by szukać szczęścia na swoim. baks napisał(a):

Widocznie zbudowanie nowego kanału sprzedaży na bardzo konkurencyjnym rynku nie jest takie proste.

No właśnie, niewykluczone, że się nie uda albo nie będzie planowanego sukcesu. Przywołuje się tutaj przykłady sukcesów ale niewiele się mówi ilu poległo. I nie ma nic złego w tym, że spółka próbuje i ja to doceniam. W wywiadzie w parkiecie pod koniec zeszłego roku prezes planował 2tys tytułów na koniec 2015, dzisiaj jest niespełna 1800. Gdzieś te plany się rozjechały z rzeczywistością i niestety w większości przypadków się rozjeżdżają. Nie zmienia to faktu, że spółka i tak najlepiej się prezentuje w porównaniu do naszej giełdowej konkurencji w swojej kategorii wagowej. Na dzisiaj wszystko zależy od Industriala, o którym dalej prawie nic nie wiemy i na forum było sporo wątpliwości co do jego statusu.

|

|

152

Dołączył: 2011-03-02

Wpisów: 3 436

Wysłane:

22 lipca 2016 21:29:03

przy kursie: 90,50 zł

mrJackson napisał(a):

Istnieje jeszcze ryzyko, że spółka nie zamierza się znacząco rozwijać i nie planuje stać się większa. Wspominamy o CDR czy Paradox ale jest też sporo firm działających od wielu lat czy dekad pozostających średnimi firmami wydającymi co kilka lat nową niezłą grę

Chyba te wątpliwości można wykluczyć w świetle Twojej wypowiedzi. Chyba nie ma wątpliwości, że spółka ma plany rozwoju i zamierzenia ma dość ambitne a inną kwestią jest czy im to się uda i jak szybko będą to robić. Nikt nie twierdzi i sam to podkreślałem, że jest duża konkurencja i nie twierdziłem, że GR zdobędzie dominującą pozycję. Każde przedsięwzięcie niesie pewną dozę ryzyka. Jestem pewien, że rozpoczynając proces mieli tego świadomość ale podjęli ryzyko. Żaden biznes nie gwarantuje mega sukcesu spółka cały czas wydaje zachowawcze komunikaty i nie twierdzi, że będą tacy lub więksi niż Paradox czy CDR. Mówią tylko, że chcieliby iść śladem Paradoxa i kiedyś osiągnąć taką wielkość - nie podają żadnej daty tylko kierunek. I tu moim zdaniem leży różnica w postrzeganiu tej spółki a innych spółek nawet o mniejszym potencjale. Inne spółki "sprzedają marzenia" a tutaj emanuje realizm aż do bólu i stąd wynika dość duża rozbieżność w wycenie spółek. Większości nie wystarcza cierpliwości ale kiedyś to się urealni. Przykład VVG była już mocno w okolicach 9zł a później zjechała do okolic 4zł. Teraz znów ruch do góry raczej na trendzie za CDR. Alew wszystko poznamy w swoim czasie. Pierwsze sprawdzam będzie na PAX - choć pewnie jeszcze niezbyt dużo będzie można powiedzieć o grywalności. Teaser a nawet trailer często nie daje dokładnej odpowiedzi co do szans tak jak TWOM jednak coś będzie wiadomo. Parkiet weryfikuje naszą wiedzę i czujność przy każdym zleceniu (:

a każdy jest mądralą ....po fakcie... :) :)

Edytowany: 22 lipca 2016 21:46

|

|

0

Dołączył: 2015-06-23

Wpisów: 5

Wysłane:

22 lipca 2016 22:29:13

przy kursie: 90,50 zł

Cytat:Inne spółki "sprzedają marzenia" a tutaj emanuje realizm aż do bólu i stąd wynika dość duża rozbieżność w wycenie spółek. Większości nie wystarcza cierpliwości ale kiedyś to się urealni. To jakiś żart? To jakieś pismo dla głupawych nastolatek czy poważne forum dla inwestorów? Do kogo to piszesz?

|

|

PREMIUM

289

Dołączył: 2014-12-15

Wpisów: 1 947

Wysłane:

22 lipca 2016 23:33:42

przy kursie: 90,50 zł

Anty_teresa: oni (baks i jurror) pisząc o tym wielkim zadłużeniu, wekslach i innych zobowiązaniach mają na myśli produkcję Dzikiego Gonu, a nie W2 (patrz wklejony przez jurrora screen). Jutro rozwinę ten wątek bo panowie zdecydowanie odpłynęli do krainy fantazji...

|

|

|

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 191

Wysłane:

23 lipca 2016 08:22:58

przy kursie: 90,50 zł

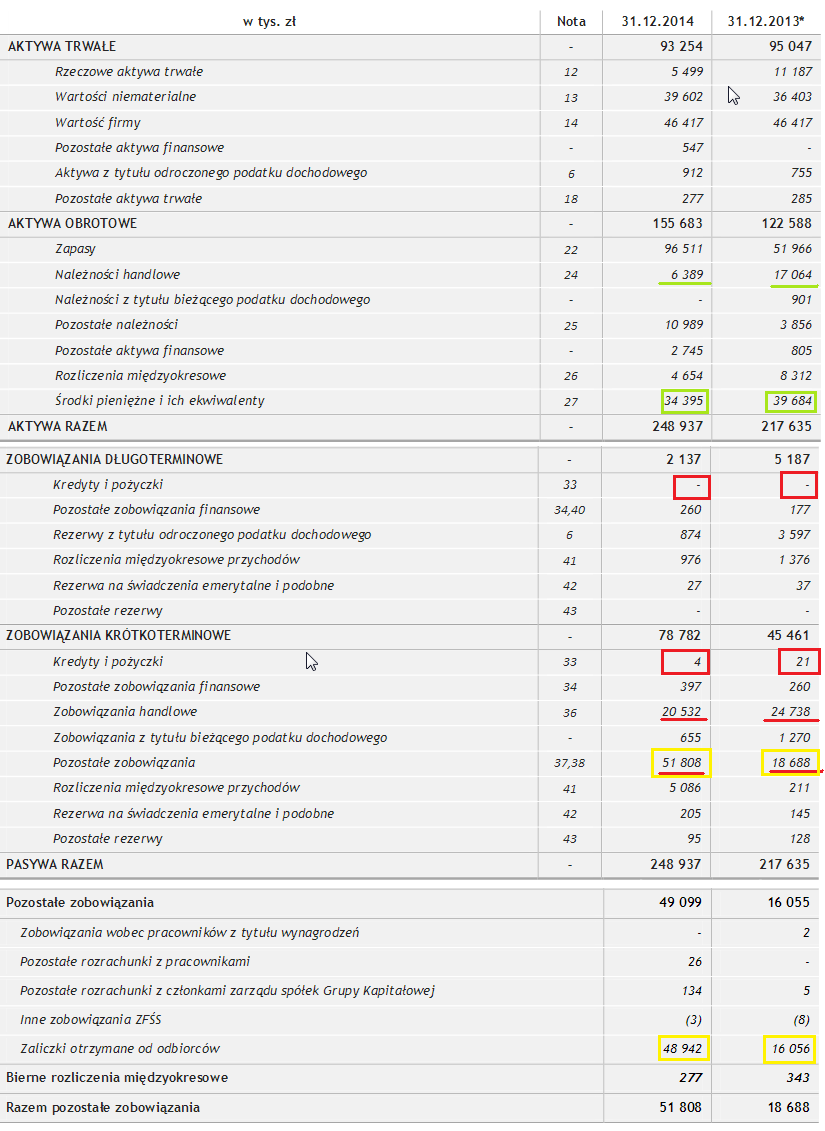

Że CD Projekt był jakoś strasznie zadłużony w 2013 i 2014r? He?

kliknij, aby powiększyćKredyty i pożyczki to praktycznie zero. Największą pozycją zobowiązań są "pozostałe zobowiązania", a to nic innego jak zaliczki wpłacone od dystrybutorów. W 2014 r. w kasie 34 mln zł. "Spłata" tych zaliczek ma miejsce w momencie oddania gry niezależnie jaka ona by nie była... W dodatku widać, że dystrybutorzy finansowali około połowy kosztów gry. Śmiesznie też wygląda wklejenie zobowiązań warunkowych przez jurrora. Warunkowe czyli powstałe pod jakimś warunkiem. W przypadku CDR warunkiem nie spłacenia kredytu. Liczby duże, ale już kolega nie docztał, że dotyczą zabezpieczeń kredytów z których praktycznie spółka nie korzystała... :D Kiedy rozum śpi, budzą się demony

Edytowany: 23 lipca 2016 08:31

|

|

35

Dołączył: 2013-01-21

Wpisów: 860

Wysłane:

23 lipca 2016 08:30:36

przy kursie: 90,50 zł

At anty Absolutnie nie można porównywać CD-R i 11 Ci pierwsi piękna angielszczyzna mówią o zdobyciu świata Ci drudzy o rozrywce dla inteligentnych graczy Zwrot z gier tych pierwszych kilka x koszty Tych drugich kilkadziesiąt x koszty .... Jesli ktos to kupi..... Everything you know is wrong.........

Edytowany: 23 lipca 2016 08:31

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 191

Wysłane:

23 lipca 2016 08:54:50

przy kursie: 90,50 zł

@chris Zgoda, to właśnie próbuję od dwóch dni powiedzieć, ale z uporem maniaka niektórzy widzą ścieżkę rozwoju 11B taką jaką przeszedł CDR i jego kapitalizację sprzed paru lat. W dodatku podając nieprawdziwe informacje. Jeśli chodzi o zwroty kosztów, to jeszcze lepiej wypadł CIG ze swoim Sniper 1 :)

Edytowany: 23 lipca 2016 09:05

|

|

152

Dołączył: 2011-03-02

Wpisów: 3 436

Wysłane:

23 lipca 2016 08:59:03

przy kursie: 90,50 zł

Na wszystko można patrzeć w dwojaki sposób. Moim zdaniem nie robi siętak dużych zabezpieczeń bez jakiegoś powodu. Myślę, że nie rozstrzygniemy tutaj wszystkich faktów bo nie wszystko wiemy a stworzył się tutaj niemal drugi wątek CDR. Chyba nie o to chodziło. Może nie wszystko co podał jurror miało odzwierciedlenie w sytuacji finansowej ale np. CIG także podawał, że nie wykorzystywał całej linii kredytowej kilka miesięcy temu. Więc jeśli się robi jakieś zabezpieczenia do określonego poziomu to ma to jakiś powód spodziewany poziom potrzebnego finansowania kosztów. Nie wiemy dokładnie jaka była wysokość faktycznego zadłużenia, bo znają to tylko Prezes i księgowi. Fakt jest taki, że bardzo dużą część gry zrobiono z finansowania dłużnego - nie z pieniędzy CDR. I to było głównym wątkiem. Ostatnio coraz bardziej część forumowiczów gloryfikowało CDR jaki to on był od wielu lat wspaniały i jak dobrze zarabiał na swoich grach. To był po prostu MIT który należało zweryfikować. I nikt tutaj nie odpływa czy nie snuje superwizji o genialności 11bit na ten przykład. Być może niektórzy zauważają wreszcie, że 11bit idzie swoją własną bezpieczniejszą drogą. Wolą się rozwijać bardziej liniowo i nie stawiać na jednego dużego słonia który łatwo może się przewrócić i przycisnąć spółkę. Wolą jechać na kilku mniejszych koniach które ma szansę szybciej dotrzeć do celu dywersyfikując ryzyko. Wersus Wiedźmina był już znany i to był plus nowa gra z 11bit jeszcze nie i jest jakieś ryzyko. Jednak jak pokazują wybory projektów 11bit jak na razie większość się sprawdza co nie znaczy, że zawsze tak będzie. Jakieś ryzyko zawsze istnieje. Co widzieliśmy w przypadku W1 i W2, że nie przyniosły zakładanych zysków i dopiero W3 był sukcesem na miarę oczekiwań. Jednak jak już podkreślałem spółka zachowuje się bardzo zachowawczo i ma kasę na realizację kilku kolejnych projektów. Więc jak widać stawia bezpieczeństwo ponad wszystko. Nie lubią ryzykować co widać w wycenie. Nie umniejsza to szans na kolejny sukces ani też nie gwarantuje sukcesu już teraz. Jest jednak bardzo małe ryzyko, że koszty Industriala się nie zwrócą w przeciwieństwie do W3 na ten przykład. Jeśli Industrial będzie nieudany wtedy możemy dopiero rozważać co spółka zmieni w swoich planach. Od kilku miesięcy widać, że już nie biorą pod uwagę porażki projektu. Chyba są ku temu powody, że znów twierdzą, że są większe możliwości niż TWOM. CDR także widział sukces i na razie nie mamy powodów aby negować zdanie spółki. Sprawdzam będzie na premierze a wcześniej będzie można coś snuć po teaserze. Parkiet weryfikuje naszą wiedzę i czujność przy każdym zleceniu (:

a każdy jest mądralą ....po fakcie... :) :)

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 191

Wysłane:

23 lipca 2016 09:07:14

przy kursie: 90,50 zł

Cytat:Nie wiemy dokładnie jaka była wysokość faktycznego zadłużenia, bo znają to tylko Prezes i księgowi No może jeszcze Ci co umieją czytać raporty...

|

|

PREMIUM

289

Dołączył: 2014-12-15

Wpisów: 1 947

Wysłane:

23 lipca 2016 11:21:05

przy kursie: 90,50 zł

Baks, baks, baks. No i jurror na doczepkę. Nieładnie tak rozpowszechniać kłamstwa. CDR nie finansował produkcji z długu i nie miał do spłaty żadnych kredytów w momencie premiery. Inwestujecie panowie w gamedev, a zaliczki od dystrybutorów oraz nakłady marketingowe traktujecie jako zadłużenie. Jak wy się tu uchowaliście ? Wszystkie informacje o kolejnych zobowiązań warunkowych były podawane przez spółkę w komunikatach. Skoro jednak jurror twierdzi, że inwestor indywidualny nie wiedział, to chyba miał na myśli baksa ? ? Kredyt obrotowy uruchomiony w Mbanku: CDR skorzystał z kwoty 0 zł i rozwiązał tą umowę. Umowa dystrybucyjna z Agorą, typowa dla układu wydawca/dystrybutor, tutaj według was też spółka się zadłużyła ? :D Myślę, że warto byście skupili się na głównym temacie tego wątku, czyli 11Bit. Aczkolwiek mam obawy, że jurror lada chwila znowu napisze, że spółka ma więcej kasy niż CDR po W1 i dlatego warto porównywać kapitalizację...

Edytowany: 23 lipca 2016 11:26

|

|

152

Dołączył: 2011-03-02

Wpisów: 3 436

Wysłane:

23 lipca 2016 11:27:19

przy kursie: 90,50 zł

Czytać, umieć czytać i czytać i analizować szczegółowo to 3 różne rzeczy. Z moich kontaktów z ludźmi oceniam, że analizuje może 10% inwestorów dokładne czytanie więcej ale chyba nie więcej niż 1/3. Nie mam dokładnych danych tylko ocena własna wysnuta z rozmów. Może masz dokładniejsze dane. Ale nawet z zachwytów nad różnymi spółkami można wysnuć wniosek, że "prawie nikt" nie analizuje zbyt dokładnie tego co czyta jeśli już nawet czyta. Więc robią je przeważnie analitycy. Na forum jest pewnie kilku którzy to robią ale wątpię czy jest to większość. Myślę, że to zazwyczaj z lenistwa bo zebranie wiedzy o analizach nie jest aż tak trudne - ale trzeba chcieć.. Poza tym mało kto analizuje spółki których nie ma w portfelu. Ale to tylko moje zdanie. Parkiet weryfikuje naszą wiedzę i czujność przy każdym zleceniu (:

a każdy jest mądralą ....po fakcie... :) :)

|

|

152

Dołączył: 2011-03-02

Wpisów: 3 436

Wysłane:

23 lipca 2016 11:33:20

przy kursie: 90,50 zł

aircanada15 napisał(a):Aczkolwiek mam obawy, że jurror lada chwila znowu napisze, że spółka ma więcej kasy niż CDR po W1 i dlatego warto porównywać kapitalizację... A potrafisz wykazać, że było inaczej ? Dlaczego w takim razie ta cała szopka z wieloma pożyczkami dla CDR, podwyższanie kapitału (emisjami akcji) - zapewne z nadmiaru gotówki w kasie daj spokój taką ciemnotę to możesz wciskać ale na wątku CDR tam może będą ją łykać...  Może faktycznie skończmy bo jako fan CDR widzę, że nic nie wyciągnąłeś z czytania i dalej uważasz, że CDR zawsze opływał w duże ilości gotówki. Masz prawo w to wierzyć nikt Ci nie zabroni ale nie sugeruj tego innym. Parkiet weryfikuje naszą wiedzę i czujność przy każdym zleceniu (:

a każdy jest mądralą ....po fakcie... :) :)

|

|

PREMIUM

289

Dołączył: 2014-12-15

Wpisów: 1 947

Wysłane:

23 lipca 2016 11:55:12

przy kursie: 90,50 zł

Zarzucasz innym czytanie bez zrozumienia, sam będąc tego przykładem. Może to upał.

Nie będę nawet odpowiadał :D

Odnośnie 11Bit, to BeatCop moim zdaniem zapowiada się naprawdę świetnie. Zarówno pierwszy jak i ostatni trailer mają klimat 9/10 i to dobrze rokuje... Słychać trochę narzekań odnośnie ceny, oby tu nie popełnili błędu. Ale pewnie po pre-orderach będą w stanie to lepiej oszacować.

|

|

0

Dołączył: 2015-06-06

Wpisów: 650

Wysłane:

23 lipca 2016 16:14:37

przy kursie: 90,50 zł

anty_teresa napisał(a):@chris

Zgoda, to właśnie próbuję od dwóch dni powiedzieć, ale z uporem maniaka niektórzy widzą ścieżkę rozwoju 11B taką jaką przeszedł CDR i jego kapitalizację sprzed paru lat. W dodatku podając nieprawdziwe informacje. Jeśli chodzi o zwroty kosztów, to jeszcze lepiej wypadł CIG ze swoim Sniper 1 :) Nie chodzi o ścieżkę rozwoju, ale ścieżkę zwiększania kapitalizacji, to dla mnie jako inwestora jest najważniejsze czy będę miał szanse jeszcze zwiększyć wycenę swoich pakietów czy nie. Słuchaj, możesz twierdzić jeszcze inne rzeczy, że do VVD nie można porównywać ( wynikowo) bo on działa w branży F2P na mobilki, że do CIG nie można porównywać ( wynikowo i keszowo) bo on też robi gry AAA( Hmmm Hmmm.),do BLO nie można porównywać bo on łapie drugi oddech i rynek mu daje większe fory , do F51 nie ma co porównywać , bo wchodzą tez w inna gałąź VR , i wszystkie wskaźniki rynkowe nie maja teraz znaczenia bo liczy się przyszłość i ryenk o tym właśnie mysli, nawet do JJB, bo rynek wierzy w ich 2 projekty.A o 11 bit myśli tak,że widzi więcej zagorożeń jak ty i fly crew ze SW i dlatego tak mocno jego wskaźniki AF są nisko w stosunku do konkurencji. Tak podchodząc do sprawy nikogo do niczego nie można porównać czysto logicznie, bo liczy sie to ze rynek wie najlepiej, wiec wie już o przyszłości wszystko, tylko że wówczas ceny akcji nie powinny się zmieniać. A jak fakty wskazują przed TWoM rynek bywa ciulowaty( jeśli ktos jest ze śląska to wie co znaczy) w ocenie wartości spółki nawet na kilka dni przed Debiutem. Mnie tereska nie interesuje to co jest teraz te zabawy w konsolidacje bo widać gołym okiem że one juz zbliżają sie ku końcowi o czym nie tylko świadczy cena, ale i niewielka podaż, na coraz wyższych zamknięciach historycznych. I wybacz ale ja , do określenia co jest tanie co jest drogie będę jednak wybierał fakty wynikowe, oraz perspektywy ich zwiększania i porównywał do konkurencji obecnej również w kontekscie historycznym. Dlaczego bo uważam,że to mogę robić, i żadne twoje gadki że jednak nie mogę tego nie zmienią. Giełda to kasa, to BIZNES, i to jest kombinowanie jak dorwać kwity które są perspektywiczne tanio, a jak ubrać w kwity po jak najwyższej możliwej cenie ,które są obarczone dużym ryzykiem. Przepływ kapitału sie liczy: od looserów do cwaniaków i rożne są taktyki, strategie i kombinowanie ,żeby właśnie to zrobić. To jest proste jak budowa cepa, a ty możesz sie bawić w twierdzenie ze rynek jest think tankiem tego żeby jedynie merytorycznie wyceniać spółki w każdym momencie notowań.

Edytowany: 23 lipca 2016 16:17

|

|