0

Dołączył: 2015-06-06

Wpisów: 650

Wysłane:

23 lipca 2016 16:35:41

przy kursie: 90,50 zł

aircanada15 napisał(a):Anty_teresa: oni (baks i jurror) pisząc o tym wielkim zadłużeniu, wekslach i innych zobowiązaniach mają na myśli produkcję Dzikiego Gonu, a nie W2 (patrz wklejony przez jurrora screen). Jutro rozwinę ten wątek bo panowie zdecydowanie odpłynęli do krainy fantazji... Chyba nie dokładnie czytasz polemikę moja z antyteresa, on zaczął pisać o ryzyku industriala dla 11 bit, więc napisałem post z 1 qw 2015 roku jakim ryzykiem dla cdr był w3, jakby wypalił tak jak czy w2 ( czyli średnio) mieliby olbrzymie problemy, a to zawsze mogło sie zdarzyć. Na szczęście dla akcjonariuszy się nie zdarzyło, ale na to właśnie liczył rynek skoro napompował cdr na 1.5 mld kapitalziacji na długo przed debiutem. I teraz tak, w 2014 rynek na nic nie liczył w kontekście debiutu TWoM, dlatego kapitalziacja przed samym debiutem była 20 mln pln. Obecnie również na nic nie liczy w kontekście przyszłego rozwoju spółki ( mowie głownie o wynikach z industriala , ale i LP), bo obecna wycenę spokojnie można usprawiedliwić obecnymi wynikami finansowymi. I ja twierdzę od dłuższego czasu, że rynek tak jak w 2014 roku się mylił tak i nadal się myli.

|

|

152

Dołączył: 2011-03-02

Wpisów: 3 436

Wysłane:

23 lipca 2016 19:07:26

przy kursie: 90,50 zł

aircanada15 napisał(a):Zarzucasz innym czytanie bez zrozumienia, sam będąc tego przykładem. Może to upał.

Nie będę nawet odpowiadał :D

Odnośnie 11Bit, to BeatCop moim zdaniem zapowiada się naprawdę świetnie. Zarówno pierwszy jak i ostatni trailer mają klimat 9/10 i to dobrze rokuje... Słychać trochę narzekań odnośnie ceny, oby tu nie popełnili błędu. Ale pewnie po pre-orderach będą w stanie to lepiej oszacować. Ja Ci niczego nie zarzucam ale doszedłem do wniosku, że po prostu nie chcesz tego przyjąć do wiadomości a to 2 różne sprawy. Może jeszcze zacytuję Ci wypowiedź Teresy .... bo najwyraźniej nie czytałeś piszą tam o ratingu spółki D anty_teresa napisał(a):Wątek CD Projekt (a właściwie jeszcze wtedy Optimusa) 11 listopada 2010 WatchDog napisał(a):Rating jest cały czas D i to wystarczy za komentarz, nawet nie trzeba szukać ewentualnych zobowiązań pozabilansowych, bo same ujawnione wystarczą do negatywnej oceny. Coś się jednak poprawia, lepsze są wskaźniki płynności, zbalansowano kapitał obrotowy. Więcej napisze Szczepan.

Wyciągnięcie spółki na prostą jest tym zadaniem, które nazwałem mission impossible. Michał z Marcinem już kilka razy wychodzili z potężnych opresji, jak Tom Cruise, ale chyba nigdy nie mieli naraz aż tylu problemów jak teraz. Właściwie nie wiadomo co jest ważniejsze, czy wydawanie Wiedźmina II, czy wyciąganie spółki na prostą, bo wszystko jest ważne.

Szczepan Łangowski napisał(a):

Fundamentalnie rating D jak najbardziej uzasadniony, ale z perspektywą pozytywną. Restrukturyzacja powoli uwidoczniona w strukturze bilansu, jednak w RZiS widocznych efektów brak. Przed spółką teraz gorący 4Q, który w mojej ocenie potwierdzi lub nie zasadność wybranej przez zarząd drogi. No i oczywiście Wiedźmin 2, od którego sukcesu uzależniony jest byt spółki. Tak po prostu.

Tia... Nikt o zadłużeniu CDP nie wiedział... może według Ciebie to świadczy o doskonałym bilansowaniu się kasy w spółce. Wystarczy jednak chwila w Google i już łatwo sprawdzić co to oznacza. Nie wziął się ten rating z nadmiaru gotówki w kasie. Rating D oznacza .... In default .... czyli raczej nie można liczyć na żadną pożyczkę a jeśli już to pod zastaw jakiś materiałów wartościowych, nieruchomości, papierów wartościowych etc. A tak wracając do CDR to kto i w jakiej sytuacji robi "zastaw rejestrowy na prawie ochronnym na znak towarowy The Witcher" Robi to albo ktoś niepoczytalny (co raczej wykluczam) lub ktoś będący w wielkiej potrzebie. Dla mnie "zastawianie sreber rodowych" jest niepojęte przy dobrej kondycji spółki - wydaje się, że nie tylko ja mam co do tego wątpliwości. Co do BeatCop zgadzam się, że powinna być bardzo fajna i może być sporym sukcesem. Choć ja na razie słabo czuję klimat .... może to ten humor amerykański .... jeszcze go nie czuję  Choć sam pomysł i gra mi się podoba. Jeszcze wracając do kapitalizacji to może widać lub nie ale aby osiągnąć dzisiejszą pozycję CDR na stworzenie 3 Wiedźminów i zarobienie 400-500mln potrzebował od 2002 do 2016 roku .... dokładnie 14 lat. Jeśli nawet przyjąć ten czas od założenia firmy a nie od debiutu czyli od 2009 roku to będzie rok 2023. Czyli 7 lat . Patrząc na aktualny cykl wydawniczy to spółka zdąży w tym czasie wydać 3 gry wielkości większej niż TWOM pisząc po kolei. Z tego co spółka komunikuje są na etapie tworzenia drugiego zespołu - więc będzie można pisać niemal równolegle 2 gry. Jeśli przyjąć, że dla 11bit takim Wiedźminem 1 był TWOM - to kto zgadnie jaką kapitalizację może mieć spółka w 2023 roku? Może jej już w ogóle nie być a może być większa od Paradoxa wystarczy udana seria 3 kolejnych gier z serii Industrial. Czy tak będzie czy wszystko lub chociaż większość się uda. Tego nie jest w stanie z takim wyprzedzeniem przewidzieć nikt z nas. Wtedy także może nie być już CDR. Może upaść lub może go ktoś przejąć - dokładnie tak samo jak każdą dowolną spółkę. Chyba warto zakończyć porównania i skupić się na ocenianiu plusów i minusów gier i ewentualnie szans na rynku. Parkiet weryfikuje naszą wiedzę i czujność przy każdym zleceniu (:

a każdy jest mądralą ....po fakcie... :) :)

Edytowany: 23 lipca 2016 19:23

|

|

PREMIUM

289

Dołączył: 2014-12-15

Wpisów: 1 947

Wysłane:

23 lipca 2016 22:15:38

przy kursie: 90,50 zł

baks napisał(a):

Dla mnie 180 mln zobowiązań to szok. Według sprawozdań podobno byli na plusie - to zwykły wielki szwindel. Tutaj widać wyraźnie, że gdyby coś im nie wyszło to nie zostałby kamień na kamieniu. A gwarancji sukcesu CDR także nie miał.

Napisałeś to po wklejeniu przez jurrora screenów "ujawniających" rzekome wielkie długi CD Projekt według stanu na wiosnę 2015. "Długi'' o których niby inwestorzy indywidualnie mieli nie wiedzieć. Miej więc człowieku trochę godności i przestań mataczyć. Czasem lepiej przyznać, że pisze się po paru głębszych niż iść w zaparte jak ty.

|

|

|

|

|

0

Dołączył: 2015-06-06

Wpisów: 650

Wysłane:

23 lipca 2016 22:35:33

przy kursie: 90,50 zł

anty_teresa napisał(a):

Kiedy rozum śpi, budzą się demony

Dlatego też ja odnoszę sie do sytuacji CDR z lat 2010-2011 jesli chodzi o finanse i kapitalizacje oraz inne współczynniki AF. Sam opisales jakie mieli problemy, nawet wpływy z przedpłat nie rozwiazywały do końca problemu.W2 był hitem, ale przepływy finansowe były cieniutkie w 2011. I jeszcze raz nie odnosze się do tego iż 11bit kopiuje drogę rozwoju CDR, oni mają ją zakreśloną inaczej. Co nie zmienia faktu że jeśli będą dynamicznie zwiększać jej skalę, wartość firmy a co za tym idzie i kurs powinien rosnąć. Do ilu ?? się zobaczy to zależy od mnóstwa czynników. Natomiast uważam, że przy sprzyjających okolicznościach mogą osiągnąć wartość CDR z 2011 roku(szczytową) , czyli powyżej 900 mln pln(więc przu obecnej wycenie jest o co sie bić i kopie kruszyć). Czy tak będzie czas pokaże . A to komu budzą się demony też się przekonamy, tym co twierdzą że spółka powinna rosnąć kursowo bo ma do tego potencjał, czy tym co twierdzą iż ryzyko jest duże i nikt nie powinien domagać sie w swoich wypowiedziach wzrostu tego kursu.  P.S rożne drogi mogą prowadzić do tego sanego miejsca, dla mnie z pewnych względów wyznacznikiem i punktem wymarzonym owe 900+ mln kapitalizacji, czyli okolice 400-450 pln za akcje. Czy to jest realne czas objawi, być może nie i będzie jak z CIG im dalej od Hita S1 tym było gorzej,ale póki co takich zagrożeń nie widzę na Bicie.

Edytowany: 23 lipca 2016 22:48

|

|

152

Dołączył: 2011-03-02

Wpisów: 3 436

Wysłane:

23 lipca 2016 22:47:35

przy kursie: 90,50 zł

Tak napisałem po tym - bo nie znałem wcześniej tych danych. Ale zamiast mnie atakować posądzając o "stan po użyciu" lepiej byś się odniósł do faktów na które się powołuję. jurror nic nie wymyślił tylko przytoczył realne prawdziwe dokumenty. Dla mnie i tak spółka w 2010 wypadła z mojego portfela jako zbyt mało perspektywiczna jednak te fakty jeszcze pogorszyły postrzeganie jej. Nie wypowiedziałeś się co sądzisz o zastawianiu najcenniejszego aktywa jakie ma spółka i czy to jest sensowne na okoliczność jak twierdzisz dobrej sytuacji finansowej. Dla mnie to wielka bzdura - może sam coś łyknąłeś lub poćpałeś. Wytłumacz mi kto o zdrowych zmysłach zastawia coś (ponosząc koszty) jeśli nie ma potrzeb finansowych. Jeśli tak sobie bez potrzeby .... to działa na szkodę spółki bo generuje niepotrzebne koszty - coś tu trąci bezsensem takie działanie. Mam powody sądzisz, że większość drobnych akcjonariuszy nie wiedziała o tym zadłużeniu (mnie akurat ten temat wtedy za bardzo nie interesował bo spółka była poza listą potencjalnych celów) jednak mówiło się na forum o kosztach znacznie mniejszych brało pod uwagę max 100mln a z wklejonych papierów można sądzić, że były one wyższe. Zresztą mnie to aż tak nie obchodzi. Potwierdza tylko mój wybór z 2010, że był w pełni trafny spółka była nawet w gorszej kondycji niż sądziłem. Proponuję zamknąć wątek CDR na tym wątku. Dla mnie mit genialnej spółki ostatniego 14-lecia totalnie upadł. Natomiast urodził się mit ostatnich 2 lat 2015-2016. Tutaj mogę przyznać, że ruch z 2 krotnym przesunięciem premiery aby maksymalnie dopracować grę był ze wszech miar słuszny. Chyba to samo mogę zacytować wobec Ciebie...... Miej więc człowieku trochę godności i przestań mataczyć. Czasem lepiej przyznać, że pisze się po paru głębszych niż iść w zaparte jak ty..... Nie przyznasz, że CDR był 2 a może 3 razy na skraju upadku w czasie produkcji serii Wiedźmin. Ty tego nie przyznasz ale inni niech to sami ocenią. Czarne zawsze będzie czarne .... choć są tacy co twierdzili inaczej ..... nawet politycy... Skończmy już ten temat, bo to się robi nudne......  Parkiet weryfikuje naszą wiedzę i czujność przy każdym zleceniu (:

a każdy jest mądralą ....po fakcie... :) :)

|

|

152

Dołączył: 2011-03-02

Wpisów: 3 436

Wysłane:

23 lipca 2016 23:04:31

przy kursie: 90,50 zł

jurror napisał(a):A to komu budzą się demony też się przekonamy, tym co twierdzą że spółka powinna rosnąć kursowo bo ma do tego potencjał, czy tym co twierdzą iż ryzyko jest duże i nikt nie powinien domagać sie w swoich wypowiedziach wzrostu tego kursu. P.S rożne drogi mogą prowadzić do tego sanego miejsca, dla mnie z pewnych względów wyznacznikiem i punktem wymarzonym owe 900+ mln kapitalizacji, czyli okolice 400-450 pln za akcje. Czy to jest realne czas objawi, być może nie i będzie jak z CIG im dalej od Hita S1 tym było gorzej,ale póki co takich zagrożeń nie widzę na Bicie. Z tymi kopiami ja bym był ostrożny - bo można dostać odłamkiem.. Domaganie się wzrostu nie ma sensu sam urośnie gdy "mu się zachce". Wiesz, że na wątku zawsze znajdą się tacy co będą spółce zarzucać zbyt wolny rozwój a jednak dezawuować możliwość rozwoju. Nie wiem jak to im się mieści w głowie - oczekiwanie rozwoju i wykluczanie możliwości- ale widać można tak. Prawo do rozwoju dla niektórych mają tylko spółki we własnym portfelu. Mi nie przeszkadza rozwój CDR, Techlandu czy VVG albo Farm51 choć nie mam ich a Techlandu nie ma nikt. Cieszy mnie, że rośnie branża bo wszyscy (prawie) na tym zyskują. Poza tym cieszy mnie "dobre bo polskie". Branża się rozwija rośnie zatrudnienie i płace czyli jest cool ... i o to chodzi a że przy okazji konkretnie zarabiam to także cool. Spółka ma sprecyzowane konkretne wizje o których zaczęli mówić. Wcześniej tego nie robili, bo nie chcieli się narazić na śmieszność. Jednak TWOM sporo zmienił zmieni się też nieco komunikacja z rynkiem. Obserwując ewoluowanie kontaktu z rynkiem oceniam, że jeśli Industrial będzie sukcesem na miarę TWOM lub większym to dość szybko poznamy jedną z 2 następnych gier - bo będzie nią kontynuacja. Wtedy spółka szybciej ujawni co produkuje, bo będzie to już znany brand. Jak na razie nie ma podstaw aby wieszczyć klęskę ale czas pokaże. Dla mnie pewnymi sygnałami są pojawiające się duże pakiety kupowane jednorazowo. Bardziej doświadczeni gracze pewnie to także wychwycili - 1000-1200szt nie kupuje mały inwestor bo czasem przekracza to jego stan konta inwestycyjnego. Parkiet weryfikuje naszą wiedzę i czujność przy każdym zleceniu (:

a każdy jest mądralą ....po fakcie... :) :)

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 198

Wysłane:

23 lipca 2016 23:06:08

przy kursie: 90,50 zł

Nie chce mi się ciągnąć dyskusji, bo jest po prostu jałowa. Z fanami nie da się walczyć, tak po prostu. Też uważam 11B za jedną z ciekawszych propozycji przy obecnym kursie, ale we wszystkim trzeba zachować umiar. Na koniec chciałbym tylko zauważyć, że pod koniec 2010r. Optimus miał podobna kapitalizację do dzisiejszej 11B - ca 2xx mln zł. Tyle tylko, że w marcu 2010 r. czyli pomad 6 lat temu spółka wypuściła taki o to zwiastun: www.youtube.com/watch?v=SdiK8u...Znając klimat W1 hit był na wyciągnięcie ręki. Cóż, niestety było parę błędów, z krótkim czasem rozgrywki, zbtnią liniowością i zbyt małą promocją na czele. Sukces był mniejszy niż oczekiwania. Parę miesięcy po takim zwiastunie (końcówka 2010 r.), z pierwszym hitem sprzedażowym w postaci W1, z rozpoznawalnością marki i działającą nogą w postaci GOGa kapitalizacja wynosiła... ca 200 mln zł. Dziś 11B z taką samą kapitalizacją faktycznie w obliczu mnogości informacji o Industrialu, super rozwiniętym GR i LP jest mega niedoszacowane. Dziękuję, bez dyskusji.

|

|

0

Dołączył: 2014-12-23

Wpisów: 652

Wysłane:

24 lipca 2016 01:15:32

przy kursie: 90,50 zł

Bez pełnych informacji czym jest Industrial na dzisiaj kurs wali w sufit. Co nie zmienia faktu że pisanie o kółku fanatyków 11Bit słabo się ma do sekty wyznawców CD-R. Teresa@ u kogoś źdźbła szukasz a belki u siebie nie widzisz

|

|

0

Dołączył: 2015-06-06

Wpisów: 650

Wysłane:

24 lipca 2016 09:34:36

przy kursie: 90,50 zł

@tereska rozpoznawalność jest ważna nie tylko dla samego jakiegoś produktu ale też i dla studia go tworzącego. I nie wiem dlaczego tak istotny fakt pomijasz w ocenie ryzyka( a raczej jego zmiejszaniu) wprowadzenia nowego IP. Biorąc pod uwagę to iż w 1.5 roku sprzedali 1.5 mln kopii TWoM o którym było głośno i który nadal potrafi sie świetnie monetyzować, można stwierdzić iż studio zaczyna być rozpoznawalne, a nawet wielu graczy może się uważać za ich fanów. Bardzo dobrej jakości kolejne gry( nie tylko swoje ale te z LP) będą powiększały to poletko graczy którzy będą " ryzykować" kupno gry dla opinii jaka ma studio.

Kolejna kwestia doskonale wiesz,że w tej branży jak i innych liczy się zasobność portfela. Wyrabianie sobie marki studia oprócz "jakości gry" wpływ ma zasobność portfela, dlatego dopiero teraz maja szanse mocniej samodzielnie wyjść w świat o czym dają sygnały( coraz większa kasa na reklamę,własne stoiska , częste różne wyjazdy biznesowe itp itd). To wszystko buduję nie tylko markę studia ,ale tez i jest fundamentem pod perspektywy rozwoju i większej sprzedaży gier ich i z LP w przyszłości.

Następna sprawa ryzyko kursowe. Od miesięcy pisałem że obecne fundamenty są tak mocne, iż nie zakładam żadnej zwały i starałem się przekazać,że konsolidacja i dziwne zachowanie kursu( częste zwały i mocna podaż przy świetnych rożnych newsach), to gra rynkowa. Cofnijmy się do 2014 roku, przed TWoM faktycznie szeroki rynek nie interesował się 11 bit ( na co wskazywały mikre obroty). Uważam jednak ,że sprzedaż akcji przez OFE była pewnym pierwszym elementem aby kwity trafiły z rąk ulicy( instytucjonalnej w tym przypadku) w konkretniejsze łapy. To co wydarzyło się po TWoM to masowa paniczna zbiórka potężnie niedowartościowanych akcji , z dlatego też powodu, zupełnie olano niuanse tzw techniczne, bo wartość firmy na tle nowej rzeczywistości miała większy priorytet niż inne sprawy. To spowodowało że wszyscy mogli zarobić, warunek trzeba było tylko kupić akcje i je trzymać , im wcześniej ktoś kupił tym więcej mógł zarobić.Po tych szaleńczych wzrostach, gdzie każdy przypadkowy gracz mógł w bardzo szybkim czasie wyjąć duże procenty nadszedł okres okres konsolidacji akcji od aktywnych do cierpliwych. Moim zdaniem do tego przyczynili się tez prezesi . Te 200 K akcji poszło nie tylko z chęci realizacji zysku( bo po 1 wsze na pewno zdają sobie sprawę z tego ile mogą w przyszłości być warte takie pakiety, a po drugie jeśli chodzi o kasę to zarabiają nieźle w firmie, mają niezłe bonusy, a od tego roku pod zastaw mogli sobie brać pieniążków tyle ile chcieli i na ile ich było stać , a nie kombinować z optymalizacja podatkową). Moim zdaniem puszczenie tych 200k akcji było po to, aby więksi gracze mogli uporządkować akcjonariat( i właśnie dlatego były takie obroty i wolumeny), poprzez stosowanie pressingu podaży, budowania otoczki ciągłej chęci realizacji zysków szczególnie przy okazji bardzo fajnych wydarzeń ( jak summer sale) jak i tych nie fajnych jak sławetna konferencja, to wszytko + czas zrobiło swoje. Kapitał płynie od aktywnych do cierpliwych jak mówią na rynku i patrząc na indexy np w stanach mają racje. Czas jest bariera dla wielu inwestorów i to jest często klucz do sukcesu( oprócz wyboru spółek dobrych czas stanowi przeszkodę dla wielu drobnych inwestorów do budowania naprawdę ciekawych stóp zwrotu z zainwestowanego kapitału).Dlatego tez uważam,iż wszytko było dograne już jakiś czas temu jeśli chodzi o schemat zachowania sie kursu, był okres konsolidacji po którym nadejdzie kolejna fala wzrostowa. Pierwsze symptomy budowania sie tej fali są nie tylko chodzi o AT, ale też to ze coraz wyższy kursy( historyczne zamknięć) nie powoduje mocnego wzrostu podaży co było tak widoczne podczas konsolidacji przy oporach.

Ostatnia kwestia dotycząca również ryzyka, o bezpieczeństwie keszowym wspominałem ( czego nie miał 11 bit w 2014 roku przed wejściem TWoM i poszerzeniem grupy o GR i LP), ale ten fakt iz postanowili dywersyfikować działalność przed wejściem TWoM na rynek( i związane z nim koszty) mówi iż sukcesu TWoM byli pewni na długo przed jego debiutem rynkowym( skali tego sukcesu na pewno nie znali, ale byli pewni tego że on będzie). Dlatego tez nie ignorowałbym tego co mówią o industrialu.Natomiast chciałem powiedzieć o innej kwestii, przypadek CIGa zrobili kiedyś HITa S1 , był raczej średni ( na co wskazują opinie i oceny) ale wstrzelił sie w niszę i pustkę rynkową, dając zarobić CIG owi sympatyczna kasę. Cig jak widać po kolejnych projektach( mało udanych) i po spadającym kursie z tym związanym, zaprzepaścił szanse rozwoju. Natomiast po tych wszystkich wpadkach, po tym jak słabo wygląda ich możliwość operacyjna , jeśli chodzi o tworzenie gier przez nich samych itp. "rynek' daje mu drugą szanse, pod co pod terminy wypuszczenia gry gdzie będzie duża konkurencja gatunkowa Sniper elite , tom clansy ghost recon . Efekt jest taki, że kapitalizacja jest blisko szczytów z 2010 roku , pomimo że po ostatnim debiucie ich gry AAA która tez miała zawojować rynek( LotF) kapitalizacja była bliska dna od momenty wejścia S1 na rynek. Piszę o tym bo rynek to Biznes liczy sie kasa strategia taktyka i nawet jak spółka popełnia mnóstwo błędów to "rynek" gdy ma deal do ugrania może spowodować iż jej wartość będzie rosła pod jakieś wydarzenie. Piszę to odnośnie pewnych ryzyk ewentualnych niepowodzeń o których często np tereska się rozpisuje, czasami nic nie jest jednoznaczne na rynku.Poza tym uważam ,że w 11 bit tez miał miejsce i ma nad DEAL, o czym napisałem troszkę wyżej.

Edytowany: 24 lipca 2016 09:42

|

|

1

Dołączył: 2014-12-31

Wpisów: 187

Wysłane:

24 lipca 2016 12:24:21

przy kursie: 90,50 zł

Witam,

mam pytanie to "techników" czy na wykresie 11bit mozna zaobserwować formację spodka (czy to tylko niepoprawni optymiści się jej doszukują) ?

|

|

|

|

|

152

Dołączył: 2011-03-02

Wpisów: 3 436

Wysłane:

24 lipca 2016 13:40:57

przy kursie: 90,50 zł

anty_teresa napisał(a):Nie chce mi się ciągnąć dyskusji, bo jest po prostu jałowa. Z fanami nie da się walczyć, tak po prostu. Też uważam 11B za jedną z ciekawszych propozycji przy obecnym kursie, ale we wszystkim trzeba zachować umiar.

Znając klimat W1 hit był na wyciągnięcie ręki. Cóż, niestety było parę błędów, z krótkim czasem rozgrywki, zbtnią liniowością i zbyt małą promocją na czele. Sukces był mniejszy niż oczekiwania.

Parę miesięcy po takim zwiastunie (końcówka 2010 r.), z pierwszym hitem sprzedażowym w postaci W1, z rozpoznawalnością marki i działającą nogą w postaci GOGa kapitalizacja wynosiła... ca 200 mln zł. Dziś 11B z taką samą kapitalizacją faktycznie w obliczu mnogości informacji o Industrialu, super rozwiniętym GR i LP jest mega niedoszacowane. Dziękuję, bez dyskusji. Dyskusja faktycznie jest jałowa ale racja jest po obydwu stronach - choć chyba mała przewaga dla 11bit.... Nie warto się "bić" z fanatykami CDR. Wydawało mi się, że taką kapitalizację miał CDR sporo wcześniej ale nie sprawdzałem tego. To prawda, że Witcher już był nieco rozpoznawalny ale najbardziej w Europie i to wschodniej. Nie wiem ale chyba nie miał mega sprzedaży. Nie znam ile sprzedało się w Ameryce Północnej ale prawdopodobnie mniej w ciągu 1,5 roku niż TWOM. Może umyka Ci ale TWOM w tym czasie dostał chyba kilka razy więcej nagród i sprzedał się już w ilości chyba powyżej 1,5mln jeśli liczyć wszystkie platformy. Czy w tej sytuacji można mówić o nieznajomości marki TWOM czy 11bit ..? Poczytaj na forach co piszą niektórzy forumowicze o BeatCop - kupię bo grałem w TWOM a to z tej samej firmy .... czy to świadczy o nieznajomości 11bit .... podobne wypowiedzi czytałem także pod informacjami o Industrialu. Jak wytłumaczyć brak świadomości marki 11bit TWOM ? W moim (może błędnym) odczuciu marka W1 była chyba nawet mniej znana. Nie wiem czy pisali o W1 w NYT czy Washington Post, Bildzie czy innej prasie europejskiej. Lecz nagród do 2010 miał według mojego rozeznania mniej. A z tą rozpoznawalnością przesadzasz - rozpoznawalność w krajach demoludów a to malutki rynek. Taka rozpoznawalność jak kapitalizacja. Sukcesu nikt nie może zagwarantować lecz przy tak niskim (przynajmniej oficjalnie) koszcie produkcji ja o zwrot kosztów jestem spokojny. Czy będzie coś ponadto zobaczymy. Przypomnę tylko, że W1 nie zarobił na siebie a TWOM tak a obydwie były nowymi brandami. Więc kto ma większą umiejętność wypromowywania nowych produktów ? Parkiet weryfikuje naszą wiedzę i czujność przy każdym zleceniu (:

a każdy jest mądralą ....po fakcie... :) :)

|

|

PREMIUM

289

Dołączył: 2014-12-15

Wpisów: 1 947

Wysłane:

24 lipca 2016 17:15:47

przy kursie: 90,50 zł

baks napisał(a):Przypomnę tylko, że W1 nie zarobił na siebie a TWOM tak a obydwie były nowymi brandami. Więc kto ma większą umiejętność wypromowywania nowych produktów ? W1 zarobił na siebie i to z nawiązką, od kilku lat przynosi zyski bez ponoszenia żadnych kosztów przez firmę. To jeśli chodzi o kasę, a wartość podwalin które zostały połozone pod kontynuację Wiedźmina wręcz trudno przecenić. A już wyciągnięte przez ciebie w kolejnym zdaniu wnioski (na podstawie porównania produktu z ery pudełkowej do gry Indie sprzedawanej na Steamie) stawiają kolejny znak zapytania przy twojej logice baks. Jako, że wydajesz się o tym też zapominać, to przypomnę: Industrial to będzie nowa gra, a nie sequel TWOM. Nowe IP, nawet największych studiów, trzeba wypromować naprawdę dużym kosztem. Jeśli gra jest świetna, sprawa jest dużo prostsza. Jednak chyba nie grałeś w demo, ani nie widziałeś gameplaya by nas o tym przekonywać ?

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 198

Wysłane:

24 lipca 2016 17:44:18

przy kursie: 90,50 zł

baks napisał(a):Wydawało mi się, że taką kapitalizację miał CDR sporo wcześniej ale nie sprawdzałem tego. baks napisał(a):

Nie wiem ale chyba nie miał mega sprzedaży. Nie znam ile sprzedało się w Ameryce Północnej ale prawdopodobnie mniej w ciągu 1,5 roku niż TWOM.

baks napisał(a):W moim (może błędnym) odczuciu marka W1 była chyba nawet mniej znana. To jest właśnie ten poziom dyskusji. Nie wiem, wydawało mi się, ale TWOM na pewno lepsze... Wiedżmin 1 sprzedał się w ciągu roku w liczbie 1 mln sztuk. Bez dostępu do tak szerokiej sieci dystrybucji elektronicznej na wszystkich rynkach, w dodatku z wersją ocenzurowaną w USA. TAk głównie na rynku polskim i rosyjskim. Ale skoro na tych dwóch rynkach sprzedano tyle towaru, to przy właściwie poprowadzonej promocji jaki był potencjał? Pewnie mniejszy :) baks napisał(a):

Może umyka Ci ale TWOM w tym czasie dostał chyba kilka razy więcej nagród i sprzedał się już w ilości chyba powyżej 1,5mln jeśli liczyć wszystkie platformy.

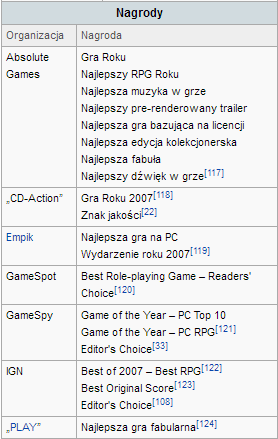

[/quote] Może faktycznie mi umnkęło... TWOM ma 200 czy 300 nagród? Poproszę o linka, no chyba, że znów coś Ci się wydawało i rozpowszechniasz nieprawdziwe informacje. Cytat:Kolejna prezentacja Wiedźmina na E3 miała miejsce w maju 2006 roku[56]. Polska gra odniosła wtedy pierwszy sukces międzynarodowy: otrzymała nagrody dla najlepszej komputerowej gry fabularnej targów od portalu IGN[57] i strony Just RPG[58]. Cytat:Wiedźmin zdobywał nagrody w kraju i za granicą. Gra otrzymała między innymi rekomendacje pisma „CD-Action”[22] oraz portali GameSpy[33], IGN[108] i Absolute Games[75]. W polskich mediach została uhonorowana nagrodą dla gry roku 2007 od „CD-Action”[118] oraz wyróżnieniem dla najlepszej gry fabularnej według miesięcznika „PLAY”[124]. Sieć sklepów Empik przyznała Wiedźminowi nagrody dla wydarzenia roku 2007 i najlepszej gry na komputery osobiste[119]. Za granicą Wiedźmin otrzymał nagrody GameSpotu[120], GameSpy[121] i IGN-u[122] dla najlepszej gry fabularnej; gra uzyskała również wyróżnienie IGN-u za ścieżkę dźwiękową[123]. Najwięcej tytułów przyznali grze redaktorzy Absolute Games: Wiedźmin został nazwany grą roku, najlepszą grą fabularną, najlepszą grą opartą na licencji; uhonorowano również muzykę, film wprowadzający, dźwięk, fabułę i edycję kolekcjonerską[117]. Ogółem Wiedźmin zdobył około 100 nagród i wyróżnień[151].

kliknij, aby powiększyćpl.wikipedia.org/wiki/Wied%C5%...(gra_komputerowa)#Nagrody baks napisał(a):Przypomnę tylko, że W1 nie zarobił na siebie a TWOM tak a obydwie były nowymi brandami. Więc kto ma większą umiejętność wypromowywania nowych produktów ? Bardzo ciekawe. Musieli kłamać w sprawozdaniach wobec tego, bo tam gra się zwróciła i się nawet dalej sprzedaje. Powiedź jak do tego doszedłeś proszę. Tylko proszę bez linków do forum bankiera czy parkietu. Może ja przypomnę tylko, że skala sukcesu TWOM zaskoczyła nie tylko rynek, ale także samych właścicieli spółki.

Edytowany: 24 lipca 2016 17:50

|

|

0

Dołączył: 2015-06-06

Wpisów: 650

Wysłane:

24 lipca 2016 18:56:45

przy kursie: 90,50 zł

aircanada15 napisał(a):

Jako, że wydajesz się o tym też zapominać, to przypomnę: Industrial to będzie nowa gra, a nie sequel TWOM.

Nowe IP, nawet największych studiów, trzeba wypromować naprawdę dużym kosztem. Jeśli gra jest świetna, sprawa jest dużo prostsza. Jednak chyba nie grałeś w demo, ani nie widziałeś gameplaya by nas o tym przekonywać ?

Tak dla przypomnienia W1 po 4 latach dystrybucji sprzedał się w 1.7 mln kopii, nawet po sprzedaży 1 mln kopii tylko częściowo pokrył koszty produkcji w 2011 roku poszło info ze zarobili 3 mln PLN na czysto po 4 latach dystrybucji, czyli ok 1 mln $ , przy budżecie ok 20 mln $( i po co mi te wszystkie medale nagrody jak po 5 latach męczarni Tworzenia i kolejnych 4 dystrybucji wyjęliśmy 5% zysku z projektu ( liczonego w dolcach ) na czysto można by rzec !!! gdyby nie W2 i W3 i właśnie po to po bez W1 nie byłoby w2 i w3, KNOW HOW , znalezienia partnerów , budowania renomy studia co zaprocentowało w późniejszych latach). O to chodzi też w 11 bit, ale nie od razu Kraków zbudowano i nie ma znaczenia, że idą innym modelem rozwoju mniejsze gry a nie BLOCKBUSTERY.Liczy się czy będą generowali kesz i jaki w przyszłości.PROSTE. Jeśli chodzi o nowy IP. O ile sobie przypominam TWoM tez był nowym IP w dodatku nie mieli kasy na taką reklamę jaką mają na Industrial, co jeszcze ważniejsze studio nie było tak znane jak jest obecnie, a jednak dali radę i nie chodzi tu tylko o ilość kopi ale o to ile gra generuje kasy do spółki. To że nie robią TWoM 2 , jest tylko w moim odczuciu powodem do BRAW bo rozbudowa tamtego świata i systemu rozgrywki, kojarzyłaby sie z odgrzanymi kotletami. To że nie idą na łatwiznę dla mnie jest plusem bo oznacza że maja duże ambicje i wolą stworzyć jakiś większy i bardziej fascynujący świat w industrialu, skoro mówią,że exploracja tego świata jest możliwa dla kilku kolejnych gier. I tak na prawdę dopiero Industrial może by być takim "wiedźminem" dla 11 bit, natomiast chwali się , że oprócz własnej deweloperki chcą być wydawcami ciekawych gier, które niewiele kosztują a mogą przynieść ponad przeciętne zyski, zarówno keszowe jak i wizerunkowe dla studia 11 bit. Mi to zaje.fajnie odpowiada

Edytowany: 24 lipca 2016 19:05

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 198

Wysłane:

24 lipca 2016 19:09:01

przy kursie: 90,50 zł

Cytat:nawet po sprzedaży 1 mln kopii tylko częściowo pokrył koszty produkcji w 2011 roku poszło info ze zarobili 3 mln PLN na czysto po 4 latach dystrybucji, czyli ok 1 mln $ , przy budżecie ok 20 mln $ Możesz dać jakiś link do tej informacji? EDIT: OK. Już znalazłem w reko BZWBK

Edytowany: 24 lipca 2016 19:21

|

|

0

Dołączył: 2015-06-06

Wpisów: 650

Wysłane:

24 lipca 2016 21:19:33

przy kursie: 90,50 zł

Zaliczyłem pomyłkę budżet to był ok 10 mln $ , a nie 20 mln $. Co dało im zwrot ok 10 % po 4 latach dystrybucji a nie ok 5%, ale jaka to w sumie różnica.

Ale oczywiście CDR to teraz zupełnie inna światowa liga, ale od czegoś, kiedyś , też trzeba zacząć. Dla 11 bit moim zdaniem pomimo takich procentowych wzrostów od 2010 roku ,to nadal początek budowania wartości firmy nie tylko kursowo, ale tez operacyjnie oraz budowanie marki grupy. Chociaż trzeba przyznać , że i tak już ładnie się rozwinęli biorąc pod uwagę że parę lat temu byli totalnym start-upem.

|

|

152

Dołączył: 2011-03-02

Wpisów: 3 436

Wysłane:

24 lipca 2016 22:11:27

przy kursie: 90,50 zł

anty_teresa napisał(a):

Może faktycznie mi umnkęło... TWOM ma 200 czy 300 nagród? Poproszę o linka, no chyba, że znów coś Ci się wydawało i rozpowszechniasz nieprawdziwe informacje.

Może ja przypomnę tylko, że skala sukcesu TWOM zaskoczyła nie tylko rynek, ale także samych właścicieli spółki.

Napisałem kilka razy, że wydaje mi się oaz, że części rzeczy nie sprawdzałem. Ale jak sam piszeszteraz jest łatwiej rozpowszechniać gry - czego przykładem był zarówno W3 jak i TWOM. Jest potrzebny jeden mały drobiazg gra musi być dobra i ciekawa. Jeśli gra jest bardzo innowacyjna to prawie sama się promuje w mediach i na forach "pocztą pantoflową". Więc ja zawczasu bym się nie martwił o promowanie gry skoro jej jeszcze nie znamy. Są tu "znawcy" skreślający grę jeszcze nie znając w ogóle jaka będzie. Dajcie szansę spółce .... udowodnić co jest warta ...  Jak na grę indie to TWOM zdobył chyba aż nadto nagród. Moż teraz zgodzicie się, że nie było tak różowo. Sam już przyznałeś, że spółka miała kiepską sytuację i gra sprzedała się słabow ciągu 4 lat. A oznacza to, że przez 1,5 raczej nie zarobili na niej w przeciwieństwie do TWOM. Chyba nikt już nie ma co do tego wątpliwości. W działalności trzeba mierzyć siły na zamiary i widać dokładnie, że porwali się z motyką na słońce. Jak widać 11bit ma dużo lepszy model rozwoju i bezpieczniejszy fiskalnie. Zaraz odezwą się głosy, że teraz łatwiej - i łatwiej i trudniej - łatwiej sprzedać ale trudniej wypłynąć w zalewie innych gier i tutaj ogromne znaczenie innowacyjności i pokazania czegoś nowego a nie klepania znanego już schematu. Warto wymyśleć coś nowego - jest ryzyko ale jeśli pomysł dobry to ma spore szanse czasem większe jak kolejny klon czegoś tam. @air o moją logikę nie musisz się martwić (zajmij się swoją) Piszesz o rzeczach o których nie masz pojęcia. Udowodnij, że W1 tak dobrze zarabiał. Nie mówię ile teraz się sprzedało - bo TWOM także nadal będzie się sprzedawał bez kosztów. Pisaliśmy o zarabianiu do 2010 roku - chyba miałeś przeskok między ścieżkami myślowymi.Albo poczytaj wcześniejsze wpisy tam jest już wszystko wyjaśnione. Tak teraz jest już inna epoka (zmienia się co kilka lat) ale swój sukces W3 odniósł także dzięki nowej epoce - w starej radził sobie słabo - przerost ambicji.... Dlatego model 11bit może przynieść szybciej sukces (niż 14 lat)... a szans na to mają kilka tyle na ile produkcji wystarczy kasy. Moim zdaniem zostało udowodnione, że sukcesy CDR do 2011 roku to mit. Parkiet weryfikuje naszą wiedzę i czujność przy każdym zleceniu (:

a każdy jest mądralą ....po fakcie... :) :)

Edytowany: 24 lipca 2016 22:14

|

|

152

Dołączył: 2011-03-02

Wpisów: 3 436

Wysłane:

24 lipca 2016 22:18:57

przy kursie: 90,50 zł

jurror napisał(a):Zaliczyłem pomyłkę budżet to był ok 10 mln $ , a nie 20 mln $. Co dało im zwrot ok 10 % po 4 latach dystrybucji a nie ok 5%, ale jaka to w sumie różnica.

Ale oczywiście CDR to teraz zupełnie inna światowa liga, ale od czegoś, kiedyś , też trzeba zacząć. Dla 11 bit moim zdaniem pomimo takich procentowych wzrostów od 2010 roku ,to nadal początek budowania wartości firmy nie tylko kursowo, ale tez operacyjnie oraz budowanie marki grupy. Chociaż trzeba przyznać , że i tak już ładnie się rozwinęli biorąc pod uwagę że parę lat temu byli totalnym start-upem. Doliczając kilka lat produkcji to wychodzi, że na lokatach zarobili by kilka razy więcej. Parkiet weryfikuje naszą wiedzę i czujność przy każdym zleceniu (:

a każdy jest mądralą ....po fakcie... :) :)

|

|

PREMIUM

289

Dołączył: 2014-12-15

Wpisów: 1 947

Wysłane:

24 lipca 2016 23:00:35

przy kursie: 90,50 zł

baks napisał(a):

Piszesz o rzeczach o których nie masz pojęcia.

Mam wrażenie, że uczyniłeś z tego tekstu swoje motto  baks napisał(a):

Udowodnij, że W1 tak dobrze zarabiał. Nie mówię ile teraz się sprzedało - bo TWOM także nadal będzie się sprzedawał bez kosztów. Pisaliśmy o zarabianiu do 2010 roku - chyba miałeś przeskok między ścieżkami myślowymi.Albo poczytaj wcześniejsze wpisy tam jest już wszystko wyjaśnione.

Wyraźnie napisałem "W1 zarobił na siebie i to z nawiązką" - nie mówiłem nic o okresie bezpośrednio po premierze. Czyżbyś znowu miał problemy z interpretacją prostego tekstu ? Piszecie o zarabianiu do 2010, a wklejacie dowody wielkiego zadłużenia spółki z 2015 roku. Wybacz, osobom z przeciętnym IQ, tak jak ja, ciężko czasem nadążyć... Przeskakując do 2011r. - sprzedano wtedy 400 tys. kopii jedynki i nie były to jakieś wielkie przeceny. Bodajże w 2013 rozeszło się nawet więcej kopii jedynki niż dwójki. BTW. oceny na metacritic 86 i 8.5 wskazują na dość udaną produkcję. baks napisał(a):

swój sukces W3 odniósł także dzięki nowej epoce - w starej radził sobie słabo - przerost ambicji...

W3 radził sobie słabo w starej epoce ? No tu ja już zupełnie się pogubiłem :( Chyba ostatnio odświeżałeś sobie "Powrót do przyszłości" na Blue-Ray, tyle tych skoków w czasoprzestrzenii u ciebie.

|

|

167

Dołączył: 2016-01-17

Wpisów: 1 143

Wysłane:

25 lipca 2016 09:26:32

przy kursie: 94,20 zł

Wspominano tutaj już o sukcesie Nintendo. Wklejam przezornym z ironicznym spojrzeniem jak to rynek jest wszechwiedzący. Przez kilka dni pompowano akcje tej firmy po spektakularnym (choć nie finansowo) sukcesie, z którym Nintendo samo wiele nie miało wspólnego. www.pb.pl/4597294,5621,pekla-b...Od pierwszego dnia wiedziałem, że gra nie przełoży się na miliardy przychodu i że z tego Nintendo i tak dostanie niewiele. Tymczasem rynek pompował miliardy jak oszalały pod co? Fundamenty, AT, marzenia? NIC. Spekulacja pełną gębą i w końcu zjazd.

|

|