23

Dołączył: 2018-09-27

Wpisów: 279

Wysłane:

1 grudnia 2021 18:19:04

przy kursie: 2,13 zł

Nie dziękuję, by nie zapeszać.

Będziemy również działać, a nie tylko się przyglądać, ale o tym rzecz jasna pisać otwarcie nie mogę.

Ale obiektywizm w spojrzeniu bardzo cenię.

Co do branży... może być dostrzeżona i to grubo - jako przystań dla gotówki, ze względu na szalejącą inflację.

Chociaż,,, akurat na Ranku przy obecnej cenie akcji 1zł za 0,18 zł się kupuje - a może nawet niżej, bo mam szereg zastrzeżeń co do wyceny banku ziemi spółki....

Liczyliście np. wartość PUM-a w Olsztynie?

Jan to abstrakcyjnie nisko w księgach trzyma...

comtrader

|

|

23

Dołączył: 2018-09-27

Wpisów: 279

Wysłane:

8 grudnia 2021 11:41:33

przy kursie: 2,22 zł

Prezes Zarządu

Rank Progress S. A.

Jan Mroczka

ul. Złotoryjska 63,

59-220 Legnica

Wniosek o udzielenie odpowiedzi na zapytania akcjonariusza

w trybie Art. 428. § 6. Kodeksu Spółek Handlowych

W związku utrzymującą się rażąco niską wyceną i urągającym logice zmianom kursu akcji naszej spółki na GPW w Warszawie odbywającym się wbrew wielu pozytywnym fundamentalnie wydarzeniom, które miały miejsce w ostatnich miesiącach a także w nawiązaniu do ostatnio zastosowanej praktyki opóźnienia (o ponad 1 rok!) pozytywnych informacji poufnych, jako kilkuletni już akcjonariusz spółki Rank Progress S.A. proszę o udzielenie mi odpowiedzi na poniższe pytania. O Otwock ze względów oczywistych już nie pytam.

Jednocześnie wyraźnie zaznaczam, iż nie oczekuję odpowiedzi indywidualnej, gdyż doskonale rozumiem, iż Zarząd musi dbać o równy dostęp do informacji wszystkich akcjonariuszy. Dlatego - wobec de facto martwej strony internetowej spółki - odpowiedzi (zgodnie z powszechnie stosowaną i zgodną z prawem praktyką) oczekuję w formie komunikatu ESPI.

Zdaję sobie sprawę, że może Pan Prezes odmówić odpowiedzi na niektóre z poniższych pytań w imię tajemnicy przedsiębiorstwa, toczących się negocjacji itp. - ale oczywistym jest, że nie wszystkie postawione pytania da się zaszeregować do tej kategorii.

1) OLSZTYN:

- Co się dzieje w temacie budowy osiedla mieszkaniowego na olsztyńskich Jarotach?

- Wzmianka o wystąpieniu z wnioskiem o pozwolenie na budowę I etapu ukazała się jeszcze w raporcie za I kwartał 2021 r. - dlaczego nie w ESPI ?

- W tymże raporcie też zawarł Pan informacje, iż w Olsztynie docelowo ma powstać blisko 90.000 m2 (PUM + PUU) z czego 81.000 to PUM. Skoro w świeżym raporcie po 3 kwartałach 2021 r. te blisko 8,5 ha wycenione jest na 41,45 mln zł to pytanie nasuwa się samo: jak wycenia Pan Prezes wartość PUM i PUU w Olsztynie? Na 460 zł za 1 m2 ?

2) KATOWICE:

- Co Zarząd planuje zrobić z terenem w centum Katowic tuż obok Spodka?

- Wiemy (niestety po raz kolejny nie z ESPI), że Rank Progress dokupił od miasta Katowice w tym roku bez przetargu kilka działek przyległych o powierzchni łącznej 1486 m2... jak zmieniło to sytuację? Tzn. ile PUM i PUU może tam powstać? Czy 50.000 m2 PUM jest już bezproblemowe?

- Bilansowa wartość Katowic w ostatnim raporcie za 3 kwartały 2021 r. to 23,798 mln zł... więc chyba trochę z „innej epoki” ?

3) WARSZAWA:

- Czy znana jest już lokalizacja i wielkość wspólnych z Vantage S.A. inwestycji mieszkaniowej i komercyjnej w Warszawie?

4) KIELCE:

- Jakie kroki zamierza podjąć Zarząd po umorzeniu upadłości spółki NTC Inwestycje Świętokrzyskie?

- Czy Rank Progress rozważa przejęcie całości terenu w Miedzianej Górze pod Kielcami?

- Jeśli tak, to jak Pan Prezes szacuje obecną wartość tych blisko 34 ha z prawomocnym MPZP i czy wciąż jest tam możliwa inwestycja IKEI?

5) LUBLIN:

- Co z decyzją o warunkach zabudowy w Lublinie przy ulicy Działkowej nieopodal galerii Vivo? Czy spółka wejdzie tam w mieszkaniówkę?

6) Jakie zamierzenie inwestycyjne zamierza realizować Rank Progress poprzez spółkę A.S.C Development ze Świebodzic?

7) W jakim celu Rank Progress nabył spółkę Sevpoint Investments Sp. z o.o. ?

Nie chcąc przesadzać z nadmierną ilością pytań ograniczę się do 7 powyższych. Chociaż jedno, ostatnie jeszcze zadać muszę, bo pamiętam, że niegdyś Pan Prezes nie unikał oceny kursu giełdowego swojej spółki.

8) Jak Pan Prezes określa godziwą wartość akcji spółki?

- I jak postrzega obecną wycenę akcji Rank Progressu na GPW?

- Co jest wg Pana Prezesa powodem tak ogromnego dyskonta w wycenie w stosunku do wartości księgowej akcji, która po 3 kwartałach 2021 r. wynosi blisko 12 zł?

Z Wyrazami Szacunku i Pozdrowieniami -Powyżej treść zapytania akcjonariusza w trybie Art. 428. § 6. Kodeksu Spółek Handlowych. Udostępniam Wam dopiero teraz, gdyż wczoraj zostało już wysłane zarówno drogą elektroniczną jak i tradycyjną. Chciałem, by prezes, jako adresat nie dowiadywał się o nim z forum. comtrader

|

|

191

Dołączył: 2009-01-06

Wpisów: 3 288

Wysłane:

8 grudnia 2021 17:57:38

przy kursie: 2,22 zł

Zerknij na portal analiz, jest tam od poniedziałku analiza spółki. Pewnie znasz ją na wylot, ale opis końcowy kluczowy.

|

|

|

|

|

23

Dołączył: 2018-09-27

Wpisów: 279

Wysłane:

9 grudnia 2021 01:57:38

przy kursie: 2,22 zł

Widziałem, że jest.

Ale jakoś zajawką nie zachęcili mnie do opłacenia abonamentu.

|

|

23

Dołączył: 2018-09-27

Wpisów: 279

Wysłane:

24 grudnia 2021 00:01:49

przy kursie: 2,33 zł

Pytania akcjonariusza (wraz z udokumentowaniem stanu posiadania!):

kliknij, aby powiększyć

kliknij, aby powiększyć

kliknij, aby powiększyćI... odpowiedź Zarządu:

kliknij, aby powiększyćA tu jest link do ESPI: www.stockwatch.pl/komunikaty-s...w którym czytamy: 1.7. W przypadku zgłoszenia przez inwestora żądania udzielenia informacji na temat spółki, spółka udziela odpowiedzi niezwłocznie, lecz nie później niż w terminie 14 dni.

Zasada jest stosowana.Ja tam mam zamiar trochę z prezesem popisać. Ciekawe czy Prezes wyda ESPI o incydentalnym naruszeniu Kodeksu Dobrych Praktyk w punkcie deklarowanym jako przestrzegany? comtrader

|

|

23

Dołączył: 2018-09-27

Wpisów: 279

Wysłane:

28 grudnia 2021 22:17:18

przy kursie: 2,27 zł

|

|

7

Dołączył: 2013-10-11

Wpisów: 201

Wysłane:

30 grudnia 2021 16:22:22

przy kursie: 2,32 zł

Oczywiście duży plus dla ciebie że działasz, natomiast jak patrzyłem na inne fora to ci tam tłumaczyli że prezes nie będzie się spowiadał dlaczego kurs jest nisko i że poza walnym ci nie odpowie. To w sumie jest ciekawe, może ktoś ze StockWatcha będzie wiedział czy ten artykuł faktycznie "kreuje" że on nie musi odpowiadać?

Z tego wynika że na walne trzeba się udać. A jak ktoś się wybierze to kopiuj-wklej i ma gotowca ;-)

Edytowany: 30 grudnia 2021 16:24

|

|

23

Dołączył: 2018-09-27

Wpisów: 279

Wysłane:

30 grudnia 2021 20:05:33

przy kursie: 2,32 zł

Oczywiście, że artykuł 428 paragraf 6 KSH nie zmusza Zarządu do odpowiedzi poza Walnym. Z tym że prezes w odpowiedzi stosuje również inne argumenty, a tym samym mija się z prawdą. Poza tym KSH to jedno, a Kodeks Dobrych Praktyk to drugie. I jak wiesz... wymogiem jest, by spółka co roku informowała w odrębnym ESPI o zakresie stosowania dobrych praktyk. I tu prezes się chyba rąbnął.  Tu jest link do ESPI spółki Rank Progress: www.stockwatch.pl/komunikaty-s...w którym czytamy: 1.7. W przypadku zgłoszenia przez inwestora żądania udzielenia informacji na temat spółki, spółka udziela odpowiedzi niezwłocznie, lecz nie później niż w terminie 14 dni.

Zasada jest stosowana.  Także... ja tam mam zamiar trochę z prezesem popisać. Ciekawe czy Prezes wyda ESPI o incydentalnym naruszeniu Kodeksu Dobrych Praktyk w punkcie deklarowanym jako przestrzegany?  comtrader

Edytowany: 30 grudnia 2021 20:14

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 198

Wysłane:

29 kwietnia 2022 13:53:08

przy kursie: 1,665 zł

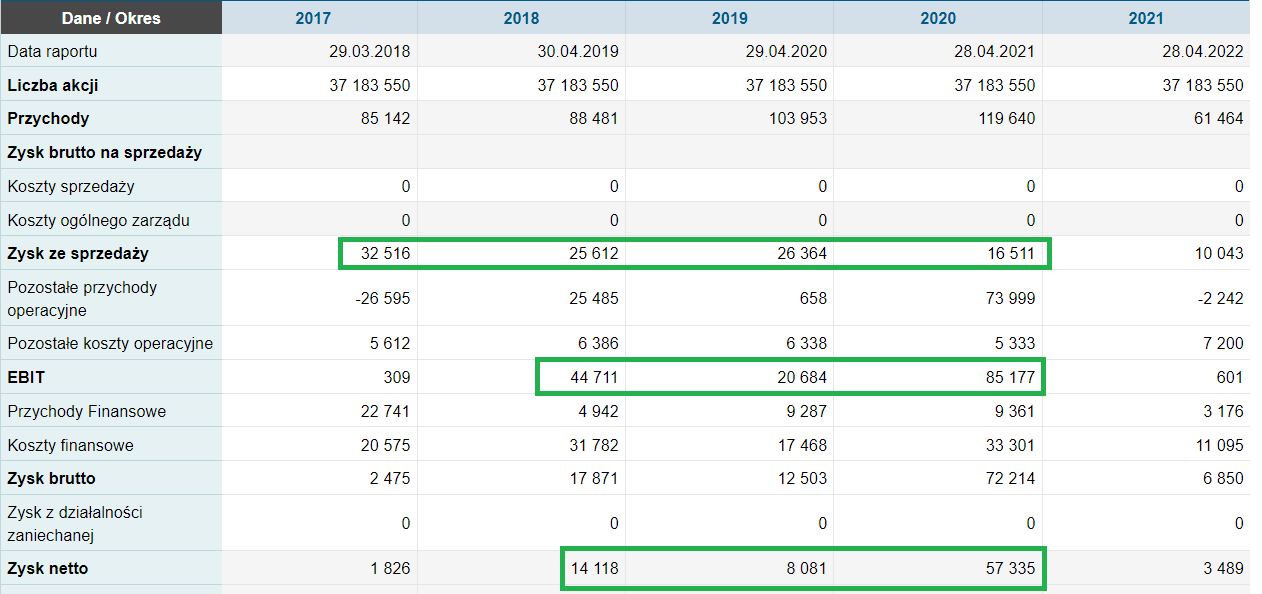

Na krawędzi – krótkie omówienie sytuacji finansowej Rank Progress po IV kw. 2021 r.Rank nominalnie generuje od paru lat pozytywne wyniki finansowe, choć jak widać poniżej wysokość tego wyniku zależy w dużym stopniu zależy od wyniku z wyceny nieruchomości. W 2020 r. linia ta dała 25 mln zł zysku z przeszacowania, natomiast w 2021 r. zabrała 6,7 mln zł.

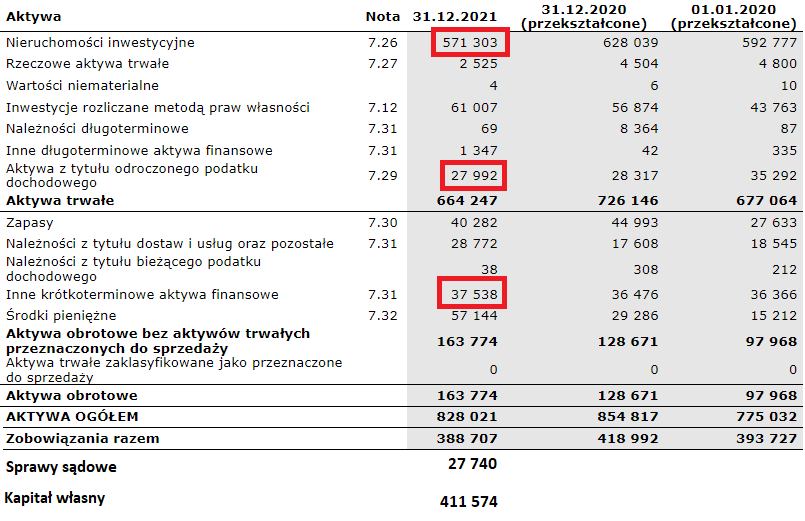

kliknij, aby powiększyćPo eliminacji wpływu przeszacowań wartości nieruchomości mamy w tym roku wynik operacyjny w kwocie 7,3 mln zł. Po uwzględnieniu samych odsetek od zobowiązań netto (8,7 mln zł kosztów i 1,1 mln zł przychodów) wynik spada lekko pod wodę (-0,3 mln zł). Trzeba jednak jeszcze uwzględnić wyniki realizowane przez jednostki konsolidowane metodą praw własności z Popowicami na czele – dodatkowe 14,2 mln zł zysku. Taki quasi powtarzalny wynik przed opodatkowaniem można oszacować na kwotę 14,1 mln zł. To relatywnie mało w kontekście kapitalizacji, która wynosi raptem 60 mln zł. Niestety problemem spółki wciąż pozostaje dług finansowy, który po uwzględnieniu gotówki wynosi 222 mln zł. Razem z kapitalizacją spółki daje to 283 mln zł EV, co w relacji do EBITDA (skorygowanej o przeszacowania, ale uwzględniającej wynik na jednostkach konsolidowanych metodą praw własności) daje wskaźnik EV/EBITDA na poziomie 12,7, czyli jednak dość sporym. Ale wciąż spółka jest bardziej deweloperem komercyjnym niż deweloperem mieszkaniowym, więc można na nią patrzeć przez pryzmat wyceny majątkowej. Jeśli zerknąć do bilansu to kapitały własne wynoszą 439 mln zł w porównaniu do kapitalizacji na poziomie 60 mln zł. Rank ma cały czas ciągnące się latami sprawy podatkowe, których łączna wartość na koniec kwartału wynosiła prawie 28 mln zł. Po korekcie o ryzyko przegranych mamy kapitał własny na poziomie 411 mln zł (w bilansie nie widać rezerw na przegrane). To jednak nie jedyny powód do korygowania. W bilansie spółki znajdziemy jeszcze aktywa z tytułu podatku odroczonego, które nie wiadomo czy będzie jak rozliczyć oraz Inne krótkoterminowe aktywa finansowe, gdzie mamy głównie wierzytelności dochodzone przed sądami. Gdyby dokonać korekty o te dwie pozycje to skorygowany kapitał własny spada do 346 mln zł, co wciąż jest kwotą znacząco większą niż kapitalizacja.

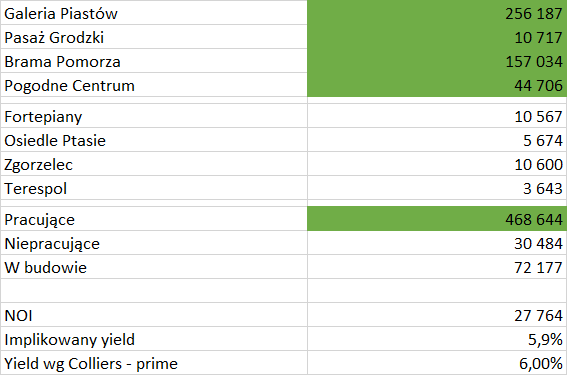

kliknij, aby powiększyćNajwiększą wartością bilansową są nieruchomości inwestycyjne wyceniane na 571 mln zł, z czego wartość w kwocie 469 mln zł stanowią nieruchomości oddane do użytkowania i pracujące. Z danych ujawnionych przez spółkę wynika, że przychody z czynszów pomniejszone o koszty funkcjonowania galerii handlowych wynoszą 27,8 mln zł, co można traktować jako NOI, czyli zysk operacyjny będący podstawą do wyceny nieruchomości. W naszym przypadku tę wycenę znamy, ale możemy oszacować na podstawie wartości i NOI przykładany przez zarząd yield (stopa kapitalizacji). Z takiej kalkulacji dostaniemy yield na poziomie 5,9 proc., czyli mniej więcej taki jaki przedstawił Colliers w swoim ostatnim raporcie branżowym:

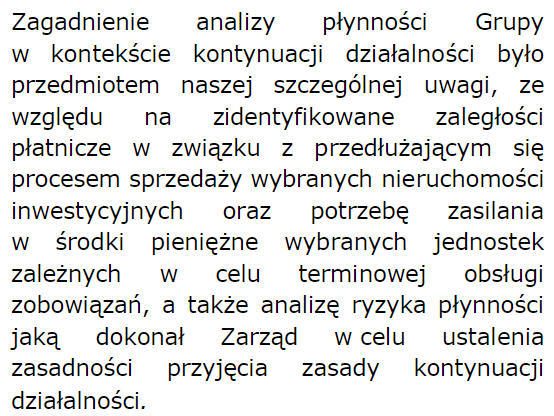

kliknij, aby powiększyćProblem w tym, że stopa kapitalizacji przedstawiana jako rynkowa przez doradcę dotyczy nieruchomości typu prime. Galeria Piastów powstała w 2006 r., a więc 16 lat temu i znajduje się w Legnicy, więc ciężko o niej mówić, że to obiekt prime, a jest to najwyżej wyceniany obiekt w bilansie. Nieco nowszy jest obiekt Brama Pomorza (2013 r.), ale też operuje w mniejszym mieście jakim są Chojnice. Gdyby zastosować yield na poziome 8 proc. to wycena obiektów pracujących spadłaby o 121 mln zł. W takim przypadku skorygowana wartość księgowa wyniosłaby 225 mln zł, czyli wciąż prawe 4 razy więcej od kursu. Inaczej mówiąc rynek przykłada dodatkowe dyskonto w kwocie 165 mln zł, a to wartość porównywalna do tego co pozostało w bilansie po wspomnianych korektach: zapasy (40 mln zł), należności (29 mln zł), nieruchomości inwestycyjne w budowie oraz niepracujące (102 mln zł), Łącznie 171 mln zł. To wycena bardzo surowa, ale… spółka ma tradycyjnie problemy z płynnością. Wspomina o tym biegły rewident w swoim raporcie:

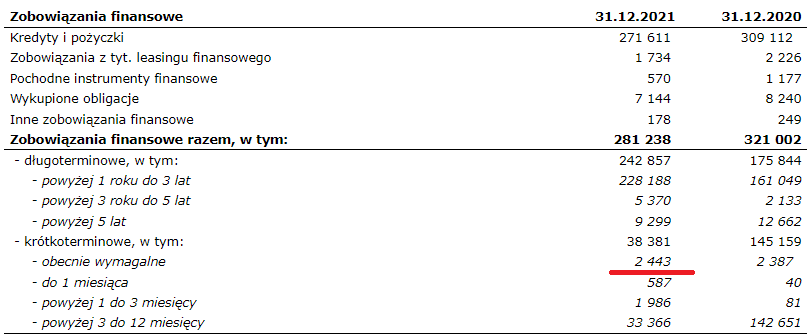

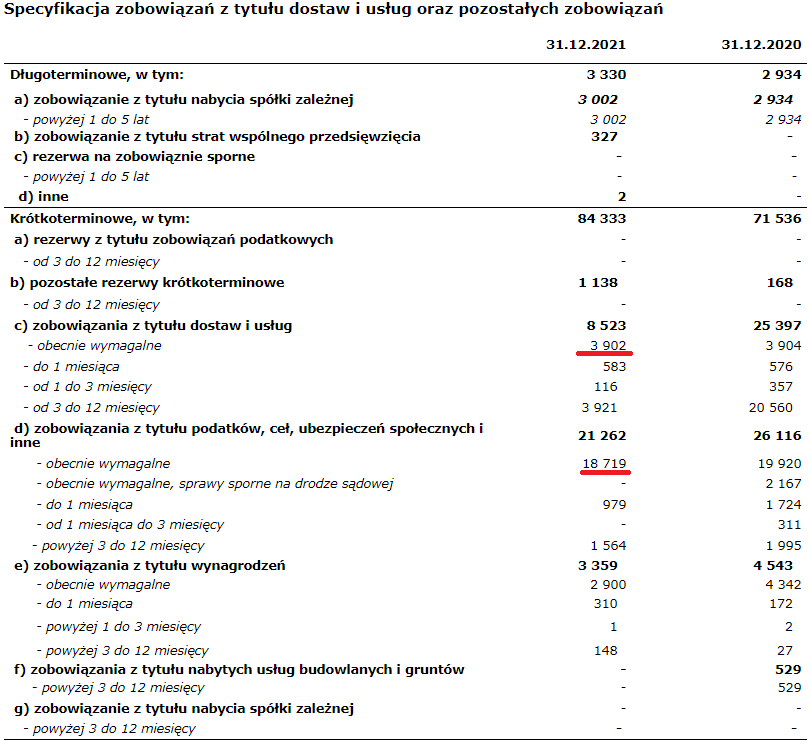

kliknij, aby powiększyćI widzimy też to w szczegółowych notach:

kliknij, aby powiększyć

kliknij, aby powiększyćRank ma przeterminowane pożyczki oraz zobowiązania wobec dostawców i w końcu zobowiązania publiczno-prawne. Być może wykazywane są tutaj sporne wierzytelności podatkowe, ale takiej pewności nie mam. Nawet jeśli tak jest to pozostają przeterminowane wierzytelności wobec pożyczkodawców oraz klientów, choć spółka teoretycznie dysponuje gotówką. Zgodnie ze strategią działalności płynność ma zapewniać sprzedaż nieruchomości inwestycyjnych, a w tej kwestii mamy opóźnienia i w konsekwencji wspomniane problemy z płynnością. O sytuacji spółki wiedzą też potencjalni nabywcy, więc pozycja negocjacyjna jest krótko mówiąc słaba. Brak gotówki powoduje też problemy z nowymi inwestycjami, bo te przecież wymagają kapitału. W przypadku obiektów handlowych taki obiekt musi posiadać umowy pre-let na odpowiednio wysokim poziomie i finansowanie własne na poziomie co najmniej 30 proc. wartości nieruchomości. Podobnie ciężko ruszyć z inwestycjami mieszkaniowymi. O ile grunty są, to budowa wymaga także wkładu własnego, bo w kontekście ryzyka płynności potencjalny generalny wykonawca raczej nie będzie skłonny finansować budowy bez zaliczek. To samo w przypadku klientów, którzy w czasach wysokiej inflacji i stóp mogą mieć problemy z dostępem do kapitału - > wpłaty mogą być niższe niż zaawansowanie budowy. Rozwiązaniem problemów może być dalsza sprzedaż majątku, ale jak napisałem wcześniej Rank ma słabą pozycję negocjacyjną i opóźnienia w procesie. Im dłużej wyjście z inwestycji będzie trwało, tym ryzyko wywrotki będzie rosło. W grze mamy sprzedaż gruntu dla Lidla, gdzie podpisanie umowy miało nastąpić do 11 lutego br., ale zostało przedłużone do 10 lipca (7,5 mln zł). Trwają negocjacje nad sprzedażą Bramy Pomorza (wartość bilansowa 157 mln zł) oraz Pogodnego Centrum (wartość bilansowa 45 mln zł). Na bieżący rok przypada spłata 38 mln zł kredytów (w drugiej połowie roku), co w zasadzie jest pokryte z naddatkiem gotówką – problemy z utratą płynności raczej nie nastąpią w tym roku, więc i audytor pozwolił sporządzić raport z założeniem kontynuowania działalności. Nie jest to z pewnością jeden z bezpieczniejszych podmiotów do inwestycji, ale wysokie ryzyko może przerodzić się w wysokie zyski, o ile w końcu uda się przyspieszyć sprzedaż majątku i ruszyć z kolejnymi inwestycjami. Być może należałoby także pomyśleć o jakiejś restrukturyzacji, bo choć same galerie dają prawie 28 mln zł NOI, to wynik operacyjny po korekcie o przeszacowania segmentu wynosi tylko niecałe 3 mln zł. OK, w covidzie część najemców nie płaci i mamy odpisy 3,2 mln zł, ale to wciąż ponad 20 mln zł kosztów ogólnych po wyłączeniu tychże odpisów - sporo. Pozostaje także kwestia komunikacji z rynkiem, której w zasadzie nie ma. Rank jest mało transparenty i posiada skomplikowaną strukturę organizacji, co z pewnością nie przemawia za inwestycją, podobnie jak liczba spraw sądowych. Walor dla koneserów. >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 360 dni była zarezerwowana tylko dla osób posiadających abonament.

Edytowany: 5 maja 2022 15:00

|

|

23

Dołączył: 2018-09-27

Wpisów: 279

Wysłane:

29 kwietnia 2022 17:48:38

przy kursie: 1,665 zł

Tytuł analizy finansowej dość frapujący...

Aktualnie nie mam wykupionego abonamentu - także szczegółów nie poznam.

Generalnie nie bardzo domyślam się co to za krawędź, bo po w raporcie spółka pokazuje, że ma w kasie gotówkową równowartość... swojej obecnej kapitalizacji !!!

57,144 mln zł w gotówce kontra ok. 61 mln zł całej kapitalizacji na dzień dzisiejszy.

Widzimy też ogromny spadek zobowiązań krótkoterminowych i znaczący spadek zobowiązań łącznych.

Zysk netto grupy nie powala, ale właśnie tak chyba miało być - tym bardziej gdy popatrzymy na niektóre ruchy księgowe na majątku.

Raport jest też jak to zwykle u tego Mrocznego prezesa źródłem ESPI, które jako odrębne informacje winny być wcześniej podane, ale nigdy nie zostały!

comtrader

|

|

|

|

|

23

Dołączył: 2018-09-27

Wpisów: 279

Wysłane:

29 kwietnia 2022 20:30:15

przy kursie: 1,665 zł

AntyTereso... Z całym szacunkiem dla Ciebie, ale tak się nie da analizować Rank Progressu.  To jest taki rodzaj analizy, której prezes Mroczka oczekuje - no może poza wyrzuceniem jego perły w koronie (Galerii Piastów) poza segment prime.  Generalnie oczywiście Twoja analiza jest poprawna co do drukowanych w raporcie przez prezesa liczb - no może poza jednym rażącym błędem... Wibor 3M , który akurat do Rank Progressu ma się nijak. Zapewne wiesz o co mi chodzi... Pochylanie się nad galeriami (swoją drogą zredukowanymi już do raptem 4-rech) i stopą zwrotu z nich po 2-ch latach pandemii kompletnie mija się z celem. Bo nie w galeriach konfitury tej spółki tkwią!Kompletnie pominąłeś bardzo poważny bank ziemi spółki na czele z Olsztynem (8,5 ha na Jarotach, które na marginesie ma od 2-ch tygodni pozwolenie na budowę!), czy np. Katowicami (działka tuż obok Spodka pod wysokościowy apartamentowiec multi-funkcyjny) plus szereg innych terenów oraz księgową wycenę tego banku ziemi, o której sama spółka mówi (nieoficjalnie oczywiście - chociaż w tym raporcie wprost), że jest znacznie zaniżona!O ile niełatwo taką wycenę rynkową sporządzić dla Katowic (zbyt nikły dostęp do danych), to w Olsztynie już o wiele prościej się o taką pokusić można w oparciu o oficjalne dostępne dane. Mógłbyś to zresztą sam zrobić... tam jest 8,5 ha gruntu, wyceniane w raporcie na... 35 mln zł  i ma na nim powstać niewyżyłowane ok. 90.000 m2 PUM (tak naprawdę PUM + PUU, ale bodajże 83.000 to czysty PUM). Łatwo wyliczyć wartość gruntu dla 1 m2 PUM... Nie wiem, czy pamiętasz, ale kiedyś widziałem jako główne, rozwojowe aktywo wrocławskie Popowice... też zresztą wycenione wówczas na skromne 45 mln zł bodajże. Okazało się, że się nie pomyliłem - sam wiesz ile Rank Progress z Wrocławia wyciągnął, wyciąga i wciąż będzie wyciągać! Moim zdaniem jest tego już sporo ponad 200 mln zł z tym że pierwsze grube pieniądze wyjęte stamtąd poszły na zgaszenie 2-ch ostatnich rat (każda po 35 mln zł) ciężkiego w swoich zabezpieczeniach kredytu "obligacyjnego" w BOŚ-u. Podsumowując... założyłeś klęskę we wszystkich sprawach sądowych spółki, zrobiłeś maksymalne odpisy na galeriach, na spornych zobowiązaniach i wątpliwych należnościach, nie uwzględniłeś oczywistych zaniżeń księgowych niektórych aktywów (co sygnalizuje sama spółka!) a i tak Ci wyszło, że 1 akcja powinna kosztować ze 4 - 5 razy więcej niż obecnie! Pozdrawiam - comtrader

|

|

23

Dołączył: 2018-09-27

Wpisów: 279

Wysłane:

29 kwietnia 2022 23:00:11

przy kursie: 1,665 zł

"Realizacja kolejnych nowych projektów inwestycyjnych powinna jednak przyczynić się do pozytywnego wpływu na wynik finansowy w przyszłych latach, gdyż zgodnie z polityką rachunkowości, obiekty te z chwilą rozpoczęcia budowy będą przeszacowywane do ich wartości godziwej." Prezes w Sprawozdaniu Zarządu ujawnia jak ma obecnie w księgach wycenione niektóre aktywa. To tak na poparcie tego co sygnalizowałem w poprzednim poście.

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 198

Wysłane:

30 kwietnia 2022 11:17:50

przy kursie: 1,665 zł

@comtrader pomijając fakt jak zapoznałeś się z treścią analizy, to faktycznie popełniłem błąd - kredyty są w EURIBOR a nie WIBOR. Poprawię to dziś wieczorem. I to trochę zmienia ocenę - przyznaję. Jeśli zaś chodzi o samą analizę to dokładnie chciałem pokazać, że mimo zastosowania restrykcyjnych korekt spółka i tak jest w teorii więcej warta majątkowo niż wynosi jej kapitalizacja. Przyczyną takiego stanu rzeczy jest balansowanie na krawędzi płynności, czego rynek baaaaaaardzo nie lubi. Postrzeganie może się kiedyś zmieni, jeśli Rank jeszcze bardziej odchudzi obiekty handlowe i zacznie pokazywać wynik z działalności mieszkaniowej na odpowiednim poziomie

|

|

23

Dołączył: 2018-09-27

Wpisów: 279

Wysłane:

30 kwietnia 2022 17:09:39

przy kursie: 1,665 zł

Drogi AntyTereso... no cóż ja biedny mam odpowiedzieć? Chyba tylko tyle, że zbyt cenię Twoje chłodne i wprawne oko, by oprzeć się pokusie natychmiastowego przeczytania Twojej krótkiej analizy.  Ja jestem zaangażowany, więc moje postrzeganie z natury jest pewnie emocjonalne i być może zbyt głębokie... Podobnie jak Ty w powyższym poście z zadowoleniem odnotowuję swoiste przebranżowianie się spółki i odchodzenie od budowy galerii mających zasilić jej własne aktywa. Oczywiście spółka wciąż angażuje swój potencjał intelektualny lub kapitałowy w takie projekty i trudno ją za to ganić. Pierwszą opcję zaangażowania pokazuje przykład Włocławka, gdzie wycena tego "intelektualnego" udziału Rank Progressu w projekcie jest widoczna w hipotece przymusowej tej nieruchomości  ),

kliknij, aby powiększyćA drugą opcję - użycia potencjału finansowego (choć w tym przypadku jak sądzę bardzo niewielkiego!) dobitnie pokazuje bardzo zyskowna transakcja zakupu i sprzedaży 2-ch działek w Otwocku (jedna z działek zakupiona i sprzedana w tym samym dniu!), będąca przedmiotem bardzo kontrowersyjnego opóźnienia informacji niejawnej aż o rok. biznes.interia.pl/gieldy/rapor...biznes.interia.pl/gieldy/rapor...Moim zdaniem w tej chwili kluczem do bieżącej przyszłości spółki będzie Olsztyn (niecałe 2 tygodnie temu wydane pozwolenie na budowę I etapu osiedla mieszkaniowego!), wciąż doskonale sprzedający się Wrocław i decyzja co do fenomenalnie położonego (tuż obok Spodka) terenu w Katowicach. Przy czym... żadna z tych lokalizacji nie będzie galerią handlową! Pozdrawiam serdecznie - comtrader

|

|

23

Dołączył: 2018-09-27

Wpisów: 279

Wysłane:

30 kwietnia 2022 21:06:23

przy kursie: 1,665 zł

Jeszcze jedno przyszło mi do głowy AntyTereso... Tak w nawiązaniu do tytułu analizy "na krawędzi"...  No bo skoro teraz jest "na krawędzi", to jak było choćby rok wcześniej... pod krawędzią, czy w przepaści już? Odkąd pamiętam w przypadku Rank Progressu mówiło się o płynności, a właściwie o niebezpieczeństwie jej braku... Praktycznie ZAWSZE spółka była pod pręgieżem dużego zobowiązania zapadającego niebawem. Najpierw były to obligacje na kwotę ok. 140 mln zł (czy nawet więcej) wykupione tzw. "rzutem na taśmę" głównie przy pomocy kredytu "obligacyjnego" w ostatniej chwili wziętego w BOŚ-u. Prezes więc poradził sobie. Wobec powyższego sposobu poradzenie sobie z obligacjami przez 3 kolejne lata problemem były raty tegoż kredytu płatne jednorazowo w wysokości ok. 35 mln zł. Każda z tych rat była swoistym kłopotem. Zaradziła temu najpierw sprzedaż Galerii Świdnickiej, a potem uruchomione stałe źródło dochodu z Wrocławia. Kredyt został więc całkowicie przed terminem spłacony i to bez ratunkowej wyprzedaży któregokolwiek z aktywów! I znowu prezes poradził. W roku ubiegłym mieliśmy ciągnący się temat zapadającego terminu całkowitej spłaty kredytu hipotecznego w Santanderze zabezpieczonego na Galerii Piastów w Legnicy. Ostatecznie kredyt ten został przerolowany o 3 lata z ostatnią ratą balonową płatną dopiero w roku 2024... Kolejny raz prezes poradził. Przez cały ten czas łączne zobowiązania spółki mocno spadały i obecnie wynoszą 388,707 mln zł wobec 828,021 mln zł aktywów. Dodatkowo po raporcie znacząco poprawiła się ich struktura 265,99 mln to długoterminowe, a 122,7 mln to krótkoterminowe. Dzięki powyższemu cyt.: " W 2021 roku nastąpiła znacza poprawa wskaźników płynności. Na poprawę wpłynął zarówno wzrost aktywów obrotowych, jak i równoczesny spadek zobowiązań krótkoterminowych Grupy kapitałowej.

I tak:

Wskaźnik płynności bieżącej po 2021 r. wyniósł 1,3 - wobec 0,6 po 2020 roku.

Wskaźnik płynności szybkiej po 2021 r. wyniósł 1,0 - wobec 0,4 po 2020 roku.

Wskaźnik zadłużenia systematycznie spada. Obecnie Grupa w 47% finansuje swoją działalność kapitałem obcym, co jest bezpieczną wartością. Wskaźnik pokrycia aktywów trwałych kapitałem stałym wynosi 1,06, co oznacza, iż Grupa Kapitałowa spełnia srebrną zasadę bilansową. Znacząco wzrósł wskaźnik struktury zadłużenia, co oznacza, iż Grupa w korzystny sposób finansuje swój majątek przede wszystkim zobowiązaniami długoterminowym. "Wszystko powyższe sprawiło, że Wskaźnik Altmana (Z"-score) wynosi dla Rank Progressu 6,29 co pozwala nadać mu na całkiem bezpieczny rating BBB+ całkiem już blisko A-.Pozdrawiam

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 198

Wysłane:

1 maja 2022 01:35:30

przy kursie: 1,665 zł

Na krawędzi - na krawędzi utraty płynności. Taki model biznesowy.... Ja nie twierdzę, że sytuacja się nie poprawia. Ale wiesz co? Ostatni raz wskaźnik C/WK był w okolicy 0,5 8 lat temu. Przez te 8 lat prezes mógł parę razy ogłosić wezwanie i zdjąć tę "perłę" z giełdy. Przy takich niskich wskaźnikach mógł ktoś kupić pakiet większościowy - ogłosić wezwanie, a jednak to się nie stało. W pobliżu wartości księgowej Rank był z tego co widzę na stooqu 10 lat temu... Ale 10 lat temu kapitał własny spółki wynosił 460 mln zł, teraz wynosi 440. W długim terminie budowa wartości przyprawia o zawrót głowy :) Spółka i zarząd nie posiada zaufania inwestorów, a to zaufanie jest kluczowe do odpowiedniej wyceny rynkowej. Nie ma prezentacji, nie ma spotkań z zarządem, nie ma wywiadów, nie ma czegoś co nazywa się relacjami inwestorskimi. Historia spółki na www kończy się 8 lat temu. Tyle tylko, że ja nie widzę tutaj ochoty "zarżnięcia wyceny", tylko po prostu podejście do inwestorów. Ja znam wielu "nisko" wycenionych deweloperów, którzy mieli tylko problemy z płynnością i wisieli na smyczy rolowania, oddłużania lub dezinwestycji - ostatni chyba Polnord, wcześniej BBI w podobnej sytuacji - skomplikowana struktura, mało transparentności, szarpane zyski i teoretycznie niedoszacowane aktywa. Ba, nawet bardziej płynne i pożądane, bo w Warszawie. C/WK na przestrzeni lat bardzo podobnie się zachowywało... Rynek lubi powtarzalne zyski, powtarzalne zyski wycenia i dyskontuje. Tutaj na bazie tego co dzieje się w Popowicach i w galeriach według zysku tanio szczególnie nie jest, przynajmniej na razie... Mówisz Olsztyn, a ja patrzę na chłonność rynku i demografię. Na tym rynku działa ok. 20 deweloperów, a rocznie oddaje się od 40 - 80 tys. PUM. To miasto gdzie ludność się kurczy.... Mimo wszystko, jak zawsze, kibicuję, żeby się udało, spółka rozwinęła i wszyscy zarobili. Może tak się stanie, może nie. Ja się jednak pod scenariuszem "pewnej inwestycji" nie podpiszę.

Edytowany: 1 maja 2022 01:42

|

|

23

Dołączył: 2018-09-27

Wpisów: 279

Wysłane:

1 maja 2022 11:48:28

przy kursie: 1,665 zł

Na krawędzi - na krawędzi utraty płynności. Taki model biznesowy....Ok. Taką retorykę w sumie można przyjąć. W końcu model biznesowy ciągłego zagrożenia koniecznością spłaty dużego zobowiązania to coś co sam opisałem we wczorajszym poście. Z tym, że jednak pewne zastrzeżenia trzeba zrobić, bo jeśli w tej chwili jest "na krawędzi", to gdybyś trzymając się tej konwencji robił analizę wcześniej to tytuł musiałby brzmieć np. "Jeśli chodzi o płynność to mamy pogłębianie Rowu Mariańskiego". Ja nie twierdzę, że sytuacja się nie poprawia. Wiem. Nigdy nie polemizowałeś z matematyką i przyjmowałeś rozsądne argumenty. Ostatni raz wskaźnik C/WK był w okolicy 0,5 8 lat temu. Przez te 8 lat prezes mógł parę razy ogłosić wezwanie i zdjąć tę "perłę" z giełdy.Otóż nie bardzo mógł... Najpierw miał konflikt ze wspólnikiem (Bartnickim), potem spłatę obligacji, później przez okrągłe 3 lata spłatę kredytu "obligacyjnego" w BOŚ, który nosił cechy leasingu zwrotnego i zawierał zakaz wypłaty dywidendy, zakaz buy-backu, a nawet zakaz rozliczeń wewnętrznych. A jak się z tym wszystkim uporał, to... przyszedł Covid! I wkrótce po nim bandyckie wręcz zmiany legislacyjne uderzające we właścicieli galerii. Temat rekompensat za covidowe lock-downy i "zawieszenia" czynszów jeszcze wróci, ale rekompensaty te mają być wypłacane z Funduszu Odbudowy, czyli ze środków unijnych, które póki co Polska ma wciąż zamrożone... Przy takich niskich wskaźnikach mógł ktoś kupić pakiet większościowy - ogłosić wezwanie, a jednak to się nie stało. Kto i jak mógłby kupić pakiet większościowy? Takowy ma prezes Jan i podejrzewam, że nie bierze pod uwagę pozbycia się go poniżej WK (12 zł za akcję). W pobliżu wartości księgowej Rank był z tego co widzę na stooqu 10 lat temu...

Ale 10 lat temu kapitał własny spółki wynosił 460 mln zł, teraz wynosi 440. W długim terminie budowa wartości przyprawia o zawrót głowy :)Tak... szczególnie, gdy wycena niektórych zakopanych aktywów nieruchomościowych niespecjalnie przez tą dekadę uległa zmianie. :-) Spółka i zarząd nie posiada zaufania inwestorów, a to zaufanie jest kluczowe do odpowiedniej wyceny rynkowej. Nie ma prezentacji, nie ma spotkań z zarządem, nie ma wywiadów, nie ma czegoś co nazywa się relacjami inwestorskimi. Historia spółki na www kończy się 8 lat temu. Tyle tylko, że ja nie widzę tutaj ochoty "zarżnięcia wyceny", tylko po prostu podejście do inwestorów.Tu pełna zgoda. Polityka PR prezesa w skali od 0 do 10 to... (-7). :-) Ale... przypomnę Ci że tu były wywiady, była ładna pani od PR, były zapewnienia, że potencjał spółki "wkrótce zostanie dostrzeżony", była nawet dywidenda w wysokości... bagatelka dzisiejszej ceny akcji (!!!) - tyle, że było to przy kursie 14 - 17 zł za akcję... Naprawdę spodziewasz się ocieplenia polityki PR przy cenie 1,60 za akcję? Myślisz, że teraz prezes zacznie krzyczeć, że jest tanio? W sytuacji, gdy spółka ma w swojej kasie równowartość obecnej kapitalizacji??? Ja znam wielu "nisko" wycenionych deweloperów, którzy mieli tylko problemy z płynnością i wisieli na smyczy rolowania, oddłużania lub dezinwestycji - ostatni chyba Polnord, wcześniej BBI w podobnej sytuacji - skomplikowana struktura, mało transparentności, szarpane zyski i teoretycznie niedoszacowane aktywa. Ba, nawet bardziej płynne i pożądane, bo w Warszawie. C/WK na przestrzeni lat bardzo podobnie się zachowywało...AntyTereso... Czy wobec sytuacji, gdy Altman Z"-score aktualnie wynosi dla Rank Progressu 6,29 (BBB+), czy wobec faktu spełniania przez spółkę Srebrnej Zasady Bilansowej można akurat teraz mówić o "problemach z płynnością"??? Przypomnę Ci tylko, że BBI to aktualnie Altman 2,6 i ranking S&P CCC.... Tymczasem RankProgress w tym aspekcie wciąż systematycznie pnie się w górę! Rynek lubi powtarzalne zyski, powtarzalne zyski wycenia i dyskontuje. Tutaj na bazie tego co dzieje się w Popowicach i w galeriach według zysku tanio szczególnie nie jest, przynajmniej na razie... Zgoda. Rynek lubi przewidywalność i stabilność... lubi małe odchylenia od tzw. "consensusu". I ja taką powtarzalność już widzę. Z Wrocławia kolejny rok Rank dostaje kilkanaście mln zł dywidendy - za 2021 +13,5 mln wobec 10,5 mln w 2020 r. Nie wiem, czy wiesz, że w tym roku też już RankProgress kasę z Wrocławia otrzymał? Czyż same tylko ponad +13,5 mln zł dywidendy z jednego tylko aktywa (!!!) nie czyni obecnej ok. 60 mln kapitalizacji śmieszną? To daje C/Z = 4,44... Mówisz Olsztyn, a ja patrzę na chłonność rynku i demografię. Na tym rynku działa ok. 20 deweloperów, a rocznie oddaje się od 40 - 80 tys. PUM. To miasto gdzie ludność się kurczy....Olsztyn to ośrodek akademicki. Nie wiem, czy wiesz, gdzie w ub. roku zaobserwowano największy % wzrost ceny 1m2 powierzchni mieszkalnej? To nie jest tak, że tylko w Warszawie "się buduje i zarabia"... 1m2 gruntu pod 1m2 PUM budownictwa mieszkaniowego wysokiego Jan wycenia w księgach na 388,88 zł. Jest tego 8,5 ha. Agacie Meble pod salon w zeszłym roku Rank sprzedał działkę sąsiednią (2,56 ha) za ponad 500 zł netto za m2. Ja nie wiem, czy Rank Progress powinien samodzielnie tam budować mieszkania....ale wiem, że wartość Olsztyna jest sporo wyższa niż to wynika z wartości w księgach. Mimo wszystko, jak zawsze, kibicuję, żeby się udało, spółka rozwinęła i wszyscy zarobili. Może tak się stanie, może nie. Ja się jednak pod scenariuszem "pewnej inwestycji" nie podpiszę.Pewnych inwestycji to nie ma - szczególnie w czasach wojny. I nikt rozsądny nie oczekuje byś się pod jakimkolwiek scenariuszem podpisywał. Natomiast pewnej rzetelności niektórzy oczekują i przynajmniej korekta tego WiBOR-u w Twojej analizie im się należy, bo (jeśli dobrze pamiętam) odebrałeś z tego powodu spółce -50 mln zł rocznie (!!!) czyli... bagatelka... całą obecną wartość kapitalizacji!

|

|

23

Dołączył: 2018-09-27

Wpisów: 279

Wysłane:

7 maja 2022 00:59:15

przy kursie: 1,525 zł

Tu ostrożna wycena powinna być pow. 4 zł za tylko 2 aktywa !!!

Pomijając fakt, że w spółce jest więcej gotówki, niż jej obecna wycena na bananowej GPW, to właśnie policzyłem, że samo zaniżenie wartości 1-go tylko aktywa, takiego Olsztyna ma wielkość... obecnej kapitalizacji !!!

Zaniżenie wartości samo - nie aktywo!!!

Bo wartość gruntu w 1 m2 PUM Jan wycenia na 388 zł (388,88 zł x 90.000 m2 PUM = 35 mln zł).

Tymczasem przy cenie 1 m2 mieszkania w Olsztynie na poziomie 7000 zł taki 1 m2 gruntu powinien stanowić z 15% wartości 1 m2 mieszkania.

15% x 7000 zł = 1050 zł za 1 m2 PUM z wielorodzinną mieszkaniówką.

Swoją drogą... przypomniało mi się, że w Białymstoku tak z 10 lat temu (może lepiej) firma Rogowski Development płaciła ponad 1000 zł za 1 m2 gruntu pod wysoką mieszkaniówkę - nie wiem jak wychodził mu 1 m2 gruntu w przeliczeniu na PUMy, ale wybitne wysokościowce to tam nie powstały!

Tymczasem w janowych księgach na koniec 2021 r. jest... 388 zł za grunt w 1 m2 PUM.

Stąd wniosek, że w księgach mamy (jeszcze raz) 90.000 m2 PUM x 388,88 zł = 35 mln zł,

a powinniśmy mieć 90.000 m2 PUM x 1050 zł = 94,5 mln zł

94,5 mln zł - 35 mln zł = 59,5 mln zł różnicy !!!

A kapitalizacja na dziś to 57,63 mln zł...

Olsztyn (z wyceną 1050 zł za 1 m2 gruntu pod 1 m2 PUM) + kasa w kasie na koniec roku to: 94,5 mln zł + 57,144 mln zł = 151,644 mln zł

151,644 mln zł : 37.183.550 akcji = 4,08 zł na 1 akcję !!!

A to przecież tylko 2 aktywa, z czego jedne cholernie twarde, bo to gotówka w kasie spółki!

I taki kurs (a nawet znacznie wyższy!!!) należy się jak psu buda !!!

Bo nikt mi nie powie, że z pozostałych aktywów nie można spłacić "z palcem" 388,707 mln zobowiązań łącznych:

Nieruchomości inwestycyjne z zaliczkami na 31.12.2021 i ich wartości:

Galeria Piastów / Legnica 256 187 000 zł

Pasaż Grodzki / Jelenia Góra 10 717 000 zł

Centrum Handlowe Brama Pomorza / Chojnice 157 034 000 zł

Pogodne Centrum / Oleśnica 44 706 000 zł

Fortepiany / Legnica 10 567 000 zł

Zgorzelec 10 600 000 zł

Osiedle Ptasie / Legnica 5 674 000 zł

Terespol 3 876 000 zł

Razem nieruchomości inwestycyjne z zaliczkami 499 359 000 zł

Nieruchomości inwestycyjne w budowie z zaliczkami na 31.12.2021 i ich wartości:

Skarżysko Kamienna 1 245 000 zł

Park Handlowy Brama Pomorza / Chojnice 4 838 000 zł

Park Handlowy Miejsce Piastowe / Krosno 2 474 000 zł

Olsztyn 35 019 000 zł

Galeria Aviator / Mielec 251 000 zł

Warszawa / Duchnów 7 412 000 zł

Legnica 6 720 000 zł

Kłodzko 546 000 zł

Jarosław 1 634 000 zł

Kołobrzeg 153 000 zł

Piotrków Trybunalski 12 663 000 zł

Inne 1 999 000 zł

Razem nieruchomości inwestycyjne w budowie z zaliczkami 74 955 000 zł

Na dzień 31 grudnia 2021 r. w ramach towarów Grupa ujęła:

Opole Turawa Opole hipermarket 1 704 000 zł

Brzeg Brzeg market 789 000 zł

Katowice - Centrum Multifunkcyjne Katowice centrum multifunkcyjne 23 798 000 zł

Legnica - Browar Legnica mieszkania, biura 6 313 000 zł

Mielec Mielec market budowlany 55 000 zł

Paszowice Paszowice nieokreślony 0 zł

Towary handlowe 244 000 zł

Katowice, Olimpijska 2 408 000 zł

Legnica jaworzyńska dz. 15/7 nieokreślony 760 000 zł

Inne - 6 569 000 zł

Razem 40 215 000 zł

Udziały we wspólnych przedsięwzięciach:

Port Popowice Sp. z o.o. sp. k. 59 790 000 zł

Biznes Port Sp. z o.o. 1 197 000 zł

Udział w Porcie Popowice we Wrocławiu swoją drogą też jest droższy od kapitalizacji !!!

A czy jest za wysoko wycenione?

No nie bardzo, bo za ub. roku dywidenda stamtąd to +13,5 mln zł co by implikowało C/Z = 4,43, czyli raczej nisko...

To tyle.

Z fundamentów.

comtrader

|

|

191

Dołączył: 2009-01-06

Wpisów: 3 288

Wysłane:

26 maja 2022 12:42:57

przy kursie: 1,595 zł

Comtrader( a może ktoś inny) wybierasz się do nich na WZA?

|

|

91

Dołączył: 2019-11-24

Wpisów: 830

Wysłane:

26 maja 2022 13:25:51

przy kursie: 1,595 zł

Udział w walnym aby przyjrzeć się spółce jest dobrym pomysłem. Można kupić trochę akcji aby sprawdzić spółkę. Tylko Legnica to dla mnie 400-450km. Kawał drogi. Technicznie wykres spółki mi się nie podoba.Średnie wszystkie na minusie. Wskaźnikowo wygląda super atrakcyjnie. CWK 0,13 Stan gotówki Pytanie dlaczego kurs spada? Dlaczego główny nie próbuje ściągnąć spółki z giełdy? Dokonać skupu akcji własnych? I dlaczego nikt z osób dobrze znających spółkę - zarządu, pracowników, klientów nie kupuje akcji. Warto prześwietlić spółkę.

|

|