GPW0117:

Omówienie wyników oraz sytuacji finansowej i rynkowej Grupy Kapitałowej GPW S.A. (dalej GPW) za okres od 1 stycznia do 30 czerwca 2016 roku (sprawozdanie półroczne) GPW to spółka której przedstawiać inwestorom nie trzeba. Przypomina mi się słynna definicja konia z pierwszej polskiej encyklopedii - "Koń jaki jest każdy widzi". Mimo tego, że każdy inwestor ma swój pogląd na stan i perspektywy polskiego rynku kapitałowego, analiza sprawozdania spółki z punktu widzenia inwestora może doprowadzić do kilku ciekawych wniosków.

Analiza sprawozdania finansowego

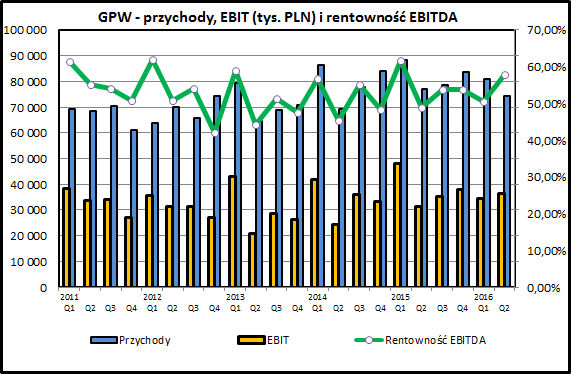

kliknij, aby powiększyćPrzychody GPW od kilku lat systematycznie rosną. W ostatnich 8 latach średnioroczne tempo wzrostu to 8,5%. Spółka prowadzi działalność w 2 kluczowych obszarach - na lepiej znanych inwestorom rynkom finansowym (ok. 60% przychodów) oraz na rynku energii (ok. 40%). Mimo panującej w ostatnich latach stagnacji na rynkach kapitałowych ten drugi segment pozwolił na wygenerowanie przyzwoitego tempa wzrostu przychodów.

Rentowność GPW jest bardzo wysoka - na poziomie EBITDA waha się ona w przedziale 50-60% osiąganych przychodów. Na poziomie zysku netto osiąga ona 30-40%, co jest wartością bardzo wysoką i raczej trudną do osiągnięcia bez posiadania wyraźniej przewagi konkurencyjnej. Dla GPW jest nią quasi-monopolistyczna pozycja widoącego organizatora obrotu na polskim rynku finansowym.

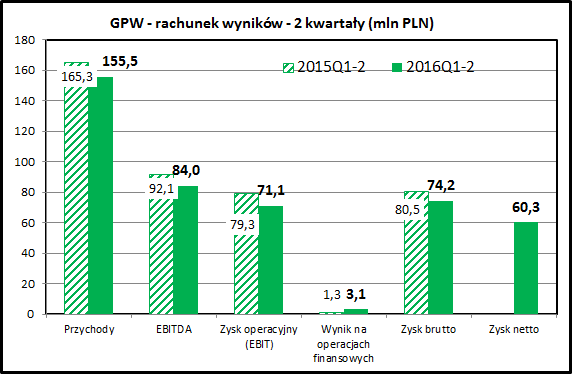

kliknij, aby powiększyćWyniki finansowe GPW za 1 półrocze 2016 są dobre, ale jednak słabsze niż rok wcześniej. Na wszystkich poziomach rachunku wyników widać kilkuprocentowe pogorszenie wyników:

- sprzedaż spadła o 6,0%

- zysk EBITDA spadł o 8,8%

- zysk operacyjny spadł o 10,3%

- zysk brutto spadł o 7,9%

- zysk netto spadł o 7,8%

Warto pamiętać, że GPW osiąga zyski w każdym raportowanym kwartale. W krótkiej perspektywie wynik zależy od kwoty wypracowanych przychodów, a te z kolei są pochodną obrotów wygenerowanych na obsługiwanych rynkach. W dłuższej perspektywie bardzo ważna staje się dyscyplina kosztowa - w tym obszarze GPW zasługuje na pozytywną ocenę. Koszty operacyjne w 1 półroczu 2016 wyniosły 84,1 mln zł i były o 1,0 mln zł niższe niż rok wcześniej. Trzeba to docenić, ponieważ spółki o pozycji monopolistycznej mogą sobie pozwolić na popuszczenie pasa, i często z tej możliwości korzystają.

kliknij, aby powiększyćJak widać na wykresie - GPW regularnie generuje gotówkę z działalności operacyjnej. Wydatki inwestycyjne są w ostatnich okresach niewielkie, zwłaszcza w porównaniu do 2013, kiedy przypadł szczyt wydatków związanych z wdrożeniem systemu UTP.

Przepływy z działalności finansowej to wypłacane dywidendy i odsetki, a także wpływy z emisji obligacji.

Analiza wypłacalności

kliknij, aby powiększyć

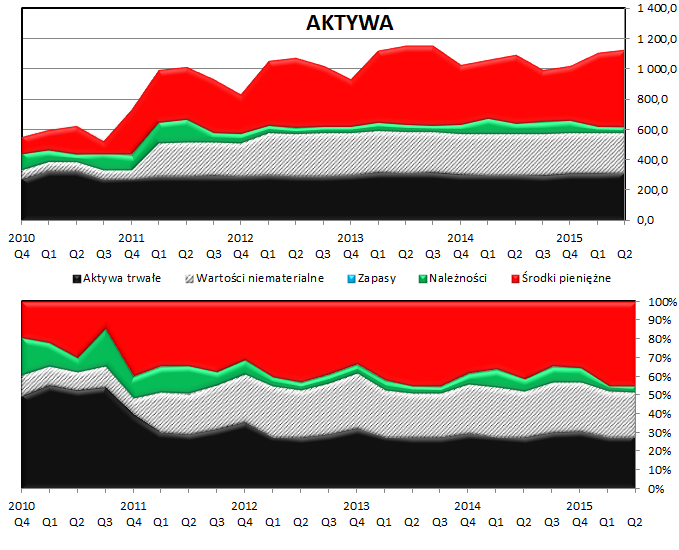

kliknij, aby powiększyćW aktywach spółki najbardziej rzuca się w oczy ogromna kwota zgromadzonej gotówki. GPW zgromadziła już ponad pół miliarda złotych (dokładnie 501 mln zł). Pozostała część majątku spółki to majątek trwały w postaci budynków i urządzeń, oprogramowanie, udziały w KDPW i mniejsze spółki stowarzyszone oraz wartość firmy (goodwill), która wynikała z przejęcia przez GPW Towarowej Giełdy Energii i rynku Bondspot.

Suma bilansowa systematycznie rośnie, wraz ze stopniową akumulacją wypracowywanych zysków, a także w wyniku pozyskania kapitału obcego poprzez emisję obligacji.

Widoczny od 1 kwartału 2016 wzrost zadłużenia krótkoterminowego wynika ze zbliżającego się terminu wykupu obligacji serii GPW0117, która na 12 miesięcy przed terminem zapadalności została przekwalifikowana z zadłużenia długoterminowego na krótkoterminowe. GPW planuje ich refinansowanie kolejną emisja obligacji.

kliknij, aby powiększyćWyemitowane przez GPW mają za zadanie raczej promocję rynku Catalyst, niż zaspokojenie potrzeb kapitałowych spółki.

W aktualnej sytuacji rynkowej obligacje GPW należą do najbezpieczniejszych papierów na tym rynku.

Wskaźniki wypłacalności i zdolności są na bardzo wysokim poziomie, a dodatkowo spółka ma w kasie gotówkę przewyższającą wartość wyemitowanych obligacji (ujemna wartość zadłużenia netto).

PodsumowanieGPW nie ma na rynku polskim bezpośrednich konkurentów i w swojej charakterystyce ma wiele cech przedsiębiorstwa działającego w warunkach monopolu. Pozwala to spółce osiągać regularne zyski. W szerszej perspektywie widać jednak dużą zależność wyników od koniunktury rynkowej, a także ryzyka związane z konkurencją międzynarodową. GPW ma bardzo mocną pozycję na rynku polskim, ale widać, że w obszarze rozwoju oferowanych produktów nie dzieje się najlepiej. Praktycznie nie ma w Polsce alternatywy dla emitentów akcji, ale inne produkty związane z rynkiem kapitałowym rozwijają się albo powoli, albo wręcz w złym kierunku. Z perspektywy czasu można tak ocenić np uruchomienie rynku Newconnect (w założeniu "polski NASDAQ", ostatecznie rynek spółek o niewielkiej wiarygodności, prawie bez obrotów) czy rynku obligacji Catalyst. Dodatkowo inwestorzy o zacięciu spekulacyjnym odpływają na rynki niezwiązane z GPW (kontrakty na DAX i S&P 500, forex).

Spółka musi godzić sprzeczne interesy (akcjonariuszy, państwa oraz krajowego rynku kapitałowego). Z punktu widzenia inwestora kupującego akcje GPW efekt tych działań jest średni - mimo sumiennie i hojnie (stopa dywidendy 2-7%) wypłacanej dywidendy spółka przez prawie 6 lat porusza się w trendzie horyzontalnym. Strategia "buy nad hold", czyli kupno akcji GPW w ofercie publicznej i utrzymywanie ich w portfelu do tej pory przyniosłoby stratę, mimo regularnie wypłacanych dywidend.

kliknij, aby powiększyćWarto jednak zwrócić uwagę na wysiłki GPW związane z dywersyfikacją źródeł przychodów. Porównanie ich struktury w 2008 i 2015 roku pokazuje, że od 7 lat wyniki na rynku finansowym stoją w miejscu, a praktycznie cały wzrost sprzedaży spółki wynika ze wzrostu znaczenia Towarowej Giełdy Energii. Trzeba docenić GPW za wykorzystanie mocnej pozycji i umiejętne zajęcie miejsca na nowym, obiecującym rynku.

GPW jest wystawiona na wielu poziomach na ryzyka związanych z sytuacją polityczną. Od kwestii personalnych związanych z bezpośrednio ze spółką (kwestie personalne i ryzyko nacjonalizacji) poprzez działania rządu związane z rynkiem kapitałowym po całościowy wpływ polityki gospodarczej na sytuację notowanych spółek.

GPW sporo straciła w ostatnich latach na zamieszaniu związanym z "reformą" OFE, co wyraźnie podcięło skrzydła całemu polskiemu rynkowi kapitałowemu. Szansą, choć trudno ocenić na ile realną, jest Program Budowy Kapitału (pracownicze plany emerytalne, zmiany w IKE, transfer środków z OFE do IKE) w ramach tzw. "planu Morawieckiego". Na razie jest on jednak w fazie koncepcyjnej i nie wiadomo jaki będzie jego ostateczny kształt.

Mimo świętowanego ostatnio 25 lecia pierwszych notowań na GPW - potencjał rozwoju cały czas jest duży. Impulsem do popularyzacji inwestycji w społeczeństwie powinny być zachęty podatkowe. Pytanie czy w przypadku dużego zapotrzebowania budżetu państwa na dochody potrzebne do sfinansowania rosnących wydatków Ministerstwo Finansów jest w stanie zrezygnować z jakiejś części dochodów z podatku Belki.

Istotnym dla inwestorów ryzykiem są kwestie własnościowe. Może tu wchodzić w grę nacjonalizacja GPW, co jest scenariuszem neutralnym - już w tej chwili w spółce karty rozdaje Skarb Państwa. Możliwe jest również przejęcie GPW przez jakiś podmiot zagraniczny, co skutkowałoby jej marginalizacją i koncentracją uwagi na największych spółkach. Szansą dla rozwoju GPW jest z kolei przejęcie jakiegoś parkietu z naszego regionu. 0,5 mld zł w kasie spółki daje duże możliwości działania, gdyby pojawiły się jakieś okazje.

GPW jest dobrym kandydatem do portfela o nastawieniu dywidendowym - nie widać zagrożeń dla prowadzonej przez nią w tym zakresie polityki. Oczywiście poprawa sytuacji na polskim rynku kapitałowym powinna przełożyć się na dobre wyniki finansowe GPW, ale trudno jednak w takim scenariuszu oczekiwać skokowej poprawy wyników. Wydaje się, że dużo większą wrażliwość na koniunkturę giełdową mogą oferować inwestorom inne spółki notowane na GPW (np. TFI lub domy maklerskie).

Wskaźnik cena/zysk kształtuje się na atrakcyjnym poziomie 12,4, nieco poniżej średniej rynkowej (13,7). Wskaźnik cena/wartość księgowa ma dość wysoką wartość (2,16) - to z wynika głównie z wysokiej rentowności sprzedaży i kapitału własnego, co powoduje, że inwestorzy są skłonni płacić wysoką cenę za majątek wykazywany w wartościach księgowych.

Notowania GPW zależą głównie od zmian koniunktury rynkowej. Istotny wpływ mogą mieć także zmiany instytucjonalne na polskim rynku kapitałowym.

>> Wyceny, wskaźniki oraz inne informacje dotyczące spółki - tutaj>> Więcej analiz wypłacalności emitentów na Catalyst jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.