WHH1214:

Analiza wypłacalności spółki Werth-Holz S.A. (WHH) na podstawie danych finansowych z raportu za 3kw roku obrotowego 2013/2014 Na dzień analizy, na rynku Catalyst nadal notowana jest singlowa seria obligacji Emitenta (seria J) oznaczona symbolem WHH1214.

Podobnie jak w przypadku poprzednich analiz, z uwagi na zmianę przez Emitenta okresu roku obrotowego oraz polityki informacyjnej w poprzednim roku, występuje problem z danymi dotyczącymi przepływów pieniężnych za pełne 12m, co uniemożliwia przeprowadzenie obliczeń w zakresie większości wskaźników dotyczących oceny w obszarze zdolności do obsługi zadłużenia.

BilansW zakresie sytuacji bilansowej Emitenta mamy kw/kw spadek sumy bilansowej o 10%, co po stronie aktywów wiązało się z utrzymaniem trwałych składników majątku na dotychczasowym poziomie i zmniejszeniu składników obrotowych o 22% (głównie zapasów i należności), a w przypadku pasywów ze wzrostem kapitału własnego o 11% i zmniejszeniem zobowiązań o 18%.

Z perspektywy struktury bilansu sytuacja Emitenta uległa pewnej poprawie w relacji do końca poprzedniego okresu sprawozdawczego. Z danych opublikowanych przez Spółkę w sprawozdaniu za 3kw jej roku obrotowego wynika, że w przypadku aktywów nieznacznie wzrosła przewaga składników trwałych (aktywa rzeczowe) nad obrotowymi (zapasy i należności) – wynosi ona obecnie 60-40, a w ramach pasywów zmniejszyła się przewaga zobowiązań nad kapitałem własnym, choć nadal jest ona wyraźna (68-32). Dodatkowo w ramach zobowiązań, z racji wyraźnego zmniejszenia krótkoterminowego długu handlowego, wyraźnej poprawie uległa ich struktura czasowa (56-44 na korzyść długu krótkoterminowego). Układ taki sprawił, że w analizowanym okresie Emitent mógł pochwalić się odzyskaniem równowagi finansowej – aktywa trwałe pokryte są nadwyżkowo kapitałami stałymi, a kapitał obrotowy netto odzyskał wartości dodatnie.

Jednocześnie jednak, niewiele zmieniło się w zakresie mankamentów podanych w poprzedniej analizie. Aktywa WHH w dużym stopniu (ok 48%) finansowane są zobowiązaniami oprocentowanymi, z których ok 38% ma charakter krótkoterminowy (zgodnie z raportem okresowym). Dodatkowo można mieć wątpliwości co do wiarygodności przedstawionych przez Spółkę danych dotyczących zadłużenia oprocentowanego. Konkretnie chodzi o jego czasową strukturę – dług z tytułu notowanych na rynku Catalyst obligacji cały czas jest chyba wykazywany po stronie długoterminowej, mimo iż już od dwóch okresów sprawozdawczych powinien być w ramach zobowiązań krótkoterminowych. Tego typu zmiana oczywiście wpłynęłaby istotnie in minus na strukturę kapitałowo-majątkową analizowanego Emitenta oraz ocenę jego płynności finansowej.

Rachunek zysków i stratPod względem wyników finansowych analizowany okres był kolejnym z rzędu bardzo udanym dla WHH – przychody ze sprzedaży wzrosły w ujęciu r/r o 105%, zysk brutto na sprzedaży o 230%, a na poziomie dalszych wyników finansowych Spółka odnotowała zyski wobec strat przed rokiem. Z jednej strony tak duży progres był efektem bardziej korzystnych niż przed rokiem warunków pogodowych, ale zarazem także powiększenia w bieżącym roku grona klientów oraz zwiększenia obrotów z dotychczasowymi. Testem dla występującej ostatnio dynamicznej tendencji wzrostowej wyników Spółki będzie już kolejny okres sprawozdawczy, który pokaże jak Spółka raziła sobie bez niskiej bazy spowodowanej anomaliami pogodowymi w roku ubiegłym.

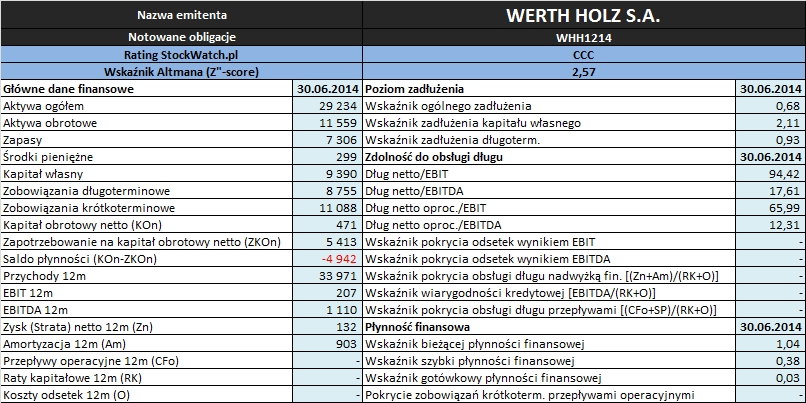

Komplet podstawowych danych finansowych oraz wskaźniki dotyczące oceny płynności i zadłużenia Emitenta przedstawiono w tabeli poniżej.

kliknij, aby powiększyćOpracowanie własne na podstawie danych StockWatch.pl oraz raportów okresowych Emitenta.

W obszarze

płynności finansowej mamy lekką poprawę w ramach ujęcia statycznego (niewielkie nadwyżkowe pokrycie zobowiązań bieżących aktywami obrotowymi – wskaźnik bieżący), choć nadal sytuacja nie prezentuje się tu specjalnie bezpiecznie (znaczący poziom zapasów sprawia, że wskaźnik szybki płynności utrzymuje się na niskim poziomie). Pewną poprawę odnotowano również w odniesieniu do kapitału obrotowego netto (ogólny poziom ponownie jest dodatni), przy czym nie była ona wystarczająca względem potrzeb Emitenta (stąd ujemne saldo płynności). W przypadku ujęcia dochodowego płynności (rachunek cash-flow), biorąc pod uwagę to co podaje WHH za ostatnie 9m, można stwierdzić dopływy gotówki zarówno na poziomie salda ogólnego (0,5 mln zł) jak i operacyjnego (2,4 mln zł), przy czym w zestawieniu z poziomem zadłużenia krótkoterminowego nie są to wielkości znaczące. W tym miejscu należy zauważyć, że przedstawione wnioski opierają się na danych ujawnionych przez analizowanego Emitenta bez korekty dotyczącej przynależności czasowej długu z tytułu obligacji notowanych na rynku Catalyst. W przypadku tejże korekty sytuacja w obszarze płynności WHH prezentowałaby się wyraźnie gorzej – brak pokrycia zobowiązań krótkoterminowych aktywami obrotowymi oraz mocno ujemny kapitał obrotowy netto.

W przypadku

poziomu zadłużenia analizowanego Emitenta sytuacja uległa pewnej poprawie, choć trudno ją uznać za bezpieczną. Co prawda odzyskał on równowagę w zakresie struktury kapitałowo-majątkowej (pamiętać tu jednak trzeba o wątpliwościach dotyczących czasowej struktury zobowiązań), a podstawowe wskaźniki poziomu zadłużenia (wskaźnik ogólnego zadłużenia oraz wskaźnik zadłużenia kapitału własnego) ponownie zmniejszyły swoje wartości w ujęciu kw/kw, to nadal utrzymują się na wysokich poziomach – odpowiednio ok. 0,68 i ok.2,11.

Ocena

zdolności do obsługi zadłużenia WHH, mimo kolejnej zdecydowanej poprawy r/r wyników finansowych w analizowanym okresie sprawozdawczym, pozostaje negatywna – podstawowe kategorie wynikowe istotne z punktu widzenia obsługi długu (EBIT, EBITDA) w ujęciu narastającym za 12m są już co prawda dodatnie, ale w zestawieniu z długiem netto Emitenta przyjmują wartości dalece wyższe od uznawanych za bezpieczne (3-4 lata).

Przedstawiona wyżej ocena sytuacji finansowej Spółki Werth-Holz S.A. jest zasadniczo zbieżna ze wskazaniami obliczanego w serwisie wskaźnika Altmana. Na koniec czerwca b.r. wskazuje on na

ocenę ratingową CCC (przy uwzględnieniu korekty o obligacje byłoby pewno niżej), a więc mimo niewielkiej poprawy nadal głęboko w strefie zagrożonej.

Biorąc pod uwagę obecną sytuację WHH można stwierdzić, że wykup obligacji notowanych na rynku Catalyst jest zależny od powodzenia przegłosowanej na ostatnim WZA Emitenta (16 sierpień b.r.) emisji akcji serii E (od 5 do 15 mln sztuk).

Link do

kalkulatora rentowności obligacji Werth-Holz S.A. notowanych na rynku Catalyst:

www.stockwatch.pl/obligacje/em... Powyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.