Gotówka zamknięta pod kluczem - omówienie sprawozdania finansowego Remak-Energomontaż po IV kw. 2021 r.Remak to prawdziwy dinozaur polskiej giełdy na której obecny jest od 1994 r. Obecnie wchodzi w skład grupy kapitałowej Zarmen, a po nabyciu zorganizowanej części przedsiębiorstwa od spółki Energomontaż Zachód Wrocław (inny podmiot z tej samej grupy) w 2018 r. jego pełna nazwa to Remak-Energomontaż.

Spółka zajmuje się przede wszystkim montażem, remontami i modernizacją turbin, kotłów parowych i wodnych, urządzeń energetycznych, instalacji odazotowania i odsiarczania spalin, elektrofiltrów, instalacji przemysłowych i rurociągów. Głównymi kontrahentami są więc elektrownie, elektrociepłownie i przemysł. W ubiegłym roku rozpoczęto również działalność w segmentach przesyłu gazu i kogeneracji.

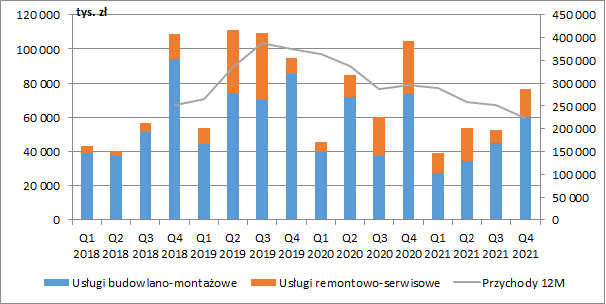

Jak widać na wykresie poniżej, od II poł. 2019 r. przychody spółki systematycznie się kurczą. W IV kw. 2021 r. wyniosły 76,7 mln zł i były niższe o 26,7 proc. w ujęciu r/r (-27,9 mln zł), a w całym ubiegłym roku wypracowano ich z kolei 223,2 mln zł (-24,8 proc. r/r, -73,6 mln zł). Głównymi kontraktami realizowanymi przez Remak w minionym roku były: montaż rurociągów w elektrowni w Wolsburgu dla Mitsubishi Power Europe GmbH, prace w elektrowniach w Kilpilahti w Finlandii, a także umowy z inowrocławskimi kopalniami soli i z PKN Orlen.

Regres przychodów to przede wszystkim efekt kurczącej się działalności w kraju. W 2021 spadek przychodów na rodzimym rynku wyniósł aż 124,5 mln zł (-46,1 proc. r/r), co tylko częściowo udało się nadrobić kontraktami zza granicy (+50,8 mln zł r/r, +191 proc.).

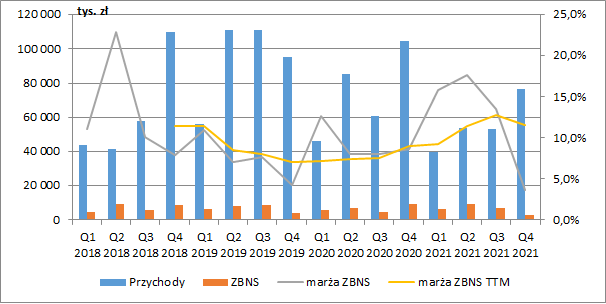

kliknij, aby powiększyćW 2021 r. poprawiła się za to podstawowa marża brutto, która wyniosła 11,5 proc. czyli o 2,5 p.p. więcej niż przed rokiem. Z pewnością pomogła w tym utrzymująca się słaba złotówka, która podnosiła rentowność kontraktów zagranicznych.

Patrząc jednak na dane kwartalne zauważymy ogromny spadek marży w samym IV kw., kiedy to wyniosła jedynie 3,7 proc. Oznacza więc to, że przy okazji sporządzania raportu rocznego spółka musiała przeszacować budżety poszczególnych kontraktów, a rzeczywiste koszty były wyższe od wcześniej zaplanowanych. Podstawowymi materiałami wykorzystywanymi przez Remak są wyroby hutnicze (rury kotłowe, kształtowniki, blachy), elektrody i druty spawalnicze i gazy techniczne. Wzrost ich cen wraz rosnącymi kosztami usług podwykonawczych miał więc spory wpływ na zaprezentowane przez spółkę wyniki. Dalsze wzrosty cen surowców spowodowane inwazją Rosji na Ukrainę będą więc dla spółki sporym problemem w kolejnych okresach sprawozdawczych.

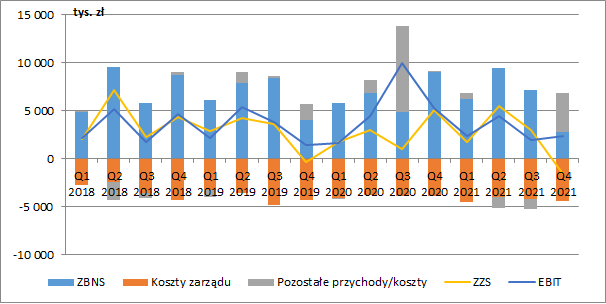

Gwałtowne obniżenie rentowności w IV kw. w połączeniu ze spadającymi przychodami spowodowały, że wynik brutto na sprzedaży wyniósł w tym okresie jedynie 2,8 mln zł, co oznaczało spadek aż o 68,8 proc. w ujęciu r/r (-6,2 mln zł). W całym roku wynik na tym poziomie wyniósł z kolei 25,8 mln zł (-3,1 proc., -0,8 mln zł).

kliknij, aby powiększyćW omawianym okresie rosły niestety stałe koszty prowadzenia działalności. W IV kw. koszty zarządu wzrosły o 12,8 proc. r/r (+0,5 mln zł), a w całym roku o 8,8 proc. r/r (+1,4 mln zł). Po ich uwzględnieniu okazuje się, że w ostatnim kwartale roku Remak poniósł stratę na sprzedaży w wysokości 1,6 mln zł (5,1 mln zł zysku przed rokiem). Patrząc na wynik całoroczny mamy z kolei 8,7 mln zł zysku (-20,2% r/r, -2,2 mln zł).

W IV kw. pojawiło się duże dodatnie saldo na pozostałej działalności operacyjnej w wysokości 4 mln zł, co było spowodowane pozytywną decyzją ZUS obniżającą stopy procentowe składki na ubezpieczenie wypadkowe za lata 2009-2019 na podstawie skorygowanych informacji przekazanych przez spółkę. Na poniższym wykresie w oczy rzuca się również III kw. roku 2020, gdzie z kolei zysk na pozostałej działalności operacyjnej związany był ze sprzedażą nieruchomości w Opolu. Raportowane przez spółkę wyniki EBIT w dwóch ostatnich latach (11 mln zł w 2021 r. oraz 21,4 mln zł w 2020 r.) są więc mocno zniekształcone zdarzeniami jednorazowymi.

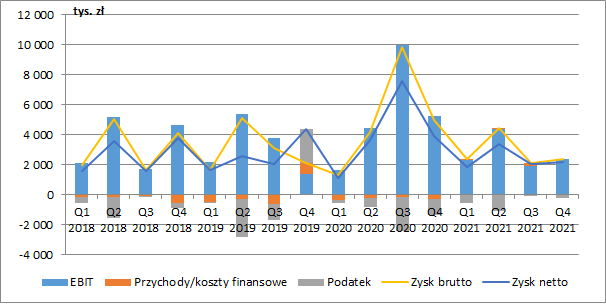

kliknij, aby powiększyćTakich problemów nie mamy na finansowym poziomie RZiS, który ma marginalne znaczenie dla końcowego wyniku. Inaczej wygląda sprawa z podatkiem, ponieważ efektywna stopa opodatkowania z roku na rok mocno się waha. W tym przypadku spadła z 20 proc. w 2020 r. do ok. 16 proc. w roku ubiegłym.

Ostatecznie, w samym IV kw. Remak wykazał 2,2 mln zł zysku netto (-44,1 proc. r/r, -1,7 mln zł), a w całym zakończonym roku obrotowym 9,5 mln zł (-41,8 proc. r/r, -6,8 mln zł). Gdybyśmy wykluczyli jednak zdarzenia jednorazowe i przyjęli standardową stopę opodatkowania, to powtarzalny wynik za ubiegły rok wyniósłby 5,9 mln zł przy 8,3 mln zł rok wcześniej.

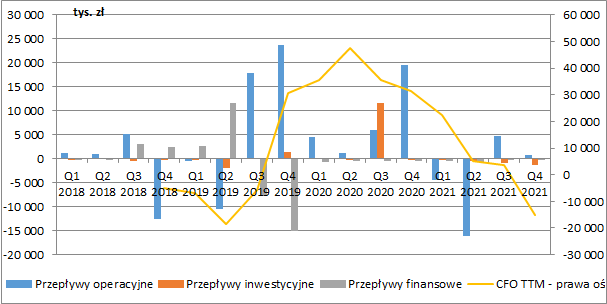

kliknij, aby powiększyćPoza spadkiem wyników księgowych, ogromne pogorszenie nastąpiło niestety również w przepływach operacyjnych. W całym 2021 r. podstawowa działalność zanotowała odpływ 15 mln zł gotówki, podczas gdy rok wcześniej mieliśmy przepływy były na plusie i wyniosły 31,4 mln zł. Powodem ujemnego strumienia przepływów pieniężnych z działalności operacyjnej była zmiana w poziomie rozliczeń międzyokresowych przychodów wynikająca z wyceny kontraktów długoterminowych i spadek zobowiązań z tego tytułu. Przepływy inwestycyjne i finansowe były z kolei w zasadzie niezauważalne.

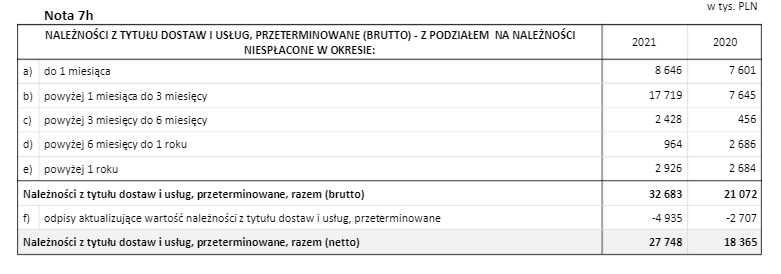

kliknij, aby powiększyćObecnie głównym składnikiem majątku są należności krótkoterminowe, których wartość na koniec 2021 r. wyniosła 70,3 mln zł (42 proc. sumy bilansowej), z czego ok. 60 mln zł stanowiły należności handlowe. Niepokojący jest jednak fakt, iż ponad połowa z nich była już przeterminowana, na szczęście jednak w większości nie więcej niż o trzy miesiące.

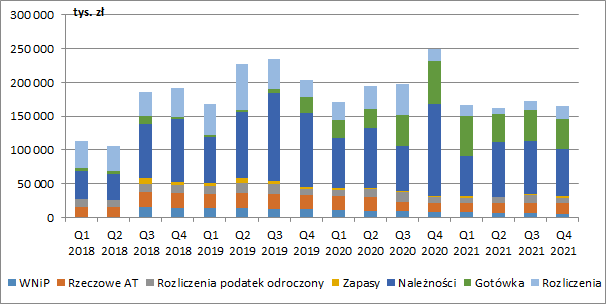

kliknij, aby powiększyćRemak zgromadził też sporą ilość gotówki, której wartość na koniec grudnia wyniosła 44,6 mln zł. Biorąc pod uwagę fakt, że spółka w tym momencie w ogóle nie korzysta z finansowania długiem oprocentowanym, to mamy bardzo bezpieczną sytuację płynnościową. Dodatkowo rosnące ostatnio stopy nie będą generować dodatkowych kosztów.

kliknij, aby powiększyćW raporcie zarządu czytamy, że spółka aktywnie pracuje nad pozyskaniem kolejnych kontraktów w inwestycjach energetycznych, ciepłowniczych, jak również w obszarach gazownictwa i kogeneracji. Ostatnio o nowym dużym kontrakcie na budowę instalacji do produkcji bioetanolu dla PKN Orlen poinformował Zarmen. Łączna jego wartość ma wynieść 550 mln zł, ale na razie nie wiadomo czy coś z tego przypadnie do realizacji Remakowi. Rosnące w tempie błyskawicznym ceny surowców, zwiększająca się niepewność gospodarcza i koszty finansowania mogą jednak negatywnie wpłynąć na chęci do uruchamiania kolejnych inwestycji, co odbije się na m.in. na takich spółkach jak Remak. Ponadto zarząd podał również, że aktualny portfel zleceń na 2022 r. wypełniony był w zaledwie 43 proc. Dla porównania rok wcześniej spółka na dany rok miała zakontraktowane 57 proc. możliwości, a dwa lata wcześniej 67 proc. Na razie 2022 r. zapowiada się więc wyjątkowo ciężko.

Mimo wszystko, teoretycznie obecną wycenę giełdową Remaku moglibyśmy uznać za wyjątkowo niską. Kształtuje się ona bowiem w okolicach 45-50 mln zł, podczas gdy spółka posiada 44 mln zł czystej gotówki. Oznacza to, że rynek wycenia wszystkie przyszłe wyniki jedynie na nie więcej niż 6 mln zł. Patrząc jednak historycznie na działania głównego udziałowca ma to jednak pewne swoje uzasadnienie. Do tej pory skutecznie blokował on mniejszościowych akcjonariuszy w dostępie do środków pieniężnych zgromadzonych spółce i jakakolwiek wypłata dywidendy pozostawała jedynie w sferze marzeń. Dodatkowo w sądzie toczy się spór z funduszami, które chciały umieścić w radzie nadzorczej swojego przedstawiciela.

W projektach uchwał na następne walne zgromadzenie w końcu znalazła się jednak niespodziewanie propozycja przeznaczenia 1,5 mln zł na wypłatę dywidendy, co przy bieżącym kursie oznaczałoby stopę w okolicach 3 proc. Dalej nie jest to więc oszałamiająca propozycja. Pytanie zatem, co akcjonariuszom mniejszościowym po gotówce do której nie mają dostępu?

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.