Wielki (chwilowy?) powrót zapomnianych elektrowni - omówienie sprawozdania finansowego ZE PAK po I kw. 2022 r.Rozpoczęta przez Rosję inwazja na Ukrainę i poprzedzające ją zamieszanie na europejskim rynku energii w zasadzie wywróciły do góry nogami dotychczasowe tendencje wynikowe spółek energetycznych. Rosnące dynamicznie ceny energii elektrycznej spowodowały, że nierentowne konwencjonalne elektrownie ZEPAKu, których planowane wyłączenie przyspieszono na koniec 2024 r. (a więc do czasu gdy aktywom tym przysługuje wsparcie w postaci mechanizmu rynku mocy), w jednym tylko kwartale wypracowały wyższy wynik operacyjny niż łącznie w ciągu ostatnich dwóch lat (bez uwzględniania odpisów aktywów).

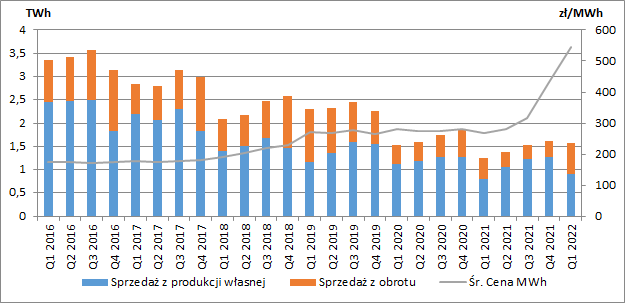

Jak wiemy ceny energii elektrycznej zaczęły dynamicznie rosnąć już w II poł. ubiegłego roku, a początek roku obecnego to kontynuacja tego trendu. Średnia cena sprzedaży uzyskana przez ZEPAK (z produkcji, obrotu i usług systemowych) wyniosła w I kw. 546,51 zł/MWh, co oznaczało wzrost aż o 105 proc. r/r i 26 proc. kw/kw. Jednocześnie rosły również wolumeny sprzedaży (+27,4 proc. r/r), przy czym produkcja własna wyniosła 0,9 TWh (+12,5 proc. r/r), a obrót 0,68 TWh (+54,5 proc. r/r).

Wzrost produkcji energii dotyczył jednak jedynie najsprawniejszej jednostki, tj. bloku nr 9 (Pątnów II) o mocy 474 MW (+111,11 proc. r/r, +0,3 TWh), podczas gdy w innych jednostkach węglowych Pątnów I wolumen skurczył się o 0,2 TWh (-44,4 proc. r/r). Minimalnie spadła również produkcja z biomasy w Koninie (-12,5 proc. r/r, -0,01 TWh). W zakończonym kwartale uruchomiona została również farma fotowoltaiczna Brudzew, przy czym wolumen produkcji był niewielki (0,01 TWh). Jak informuje również spółka odnotowany wzrost produkcji, to przede wszystkim efekt jednego miesiąca tj. marca, w którym warunki rynkowe były najkorzystniejsze.

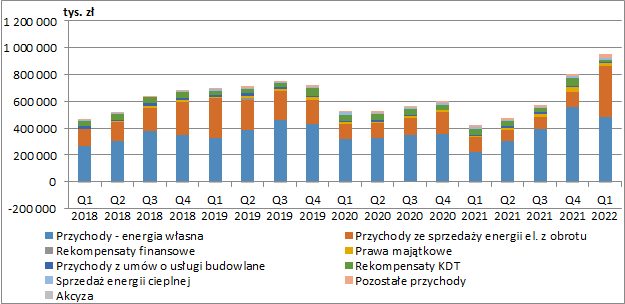

kliknij, aby powiększyćPonad dwukrotny wzrost zrealizowanych cen sprzedaży i większa aktywność obrotu znacznie powiększyły skonsolidowane przychody grupy. Te ze sprzedaży energii własnej produkcji wyniosły 482,9 mln zł (+117,8 proc. r/r, +261,2 mln zł), a z obrotu 382,5 mln zł (+249,7 proc. r/r, +273,1 mln zł). Przychody ze sprzedaży ciepła wyniosły z kolei 18,5 mln zł (+2,3 proc. r/r, +0,4 mln zł), przy nieco wyższym wolumenie i cenach sprzedaży z tytułu nowej taryfy na ciepło.

Od początku 2021 r. wyniki wspiera rynek mocy, który w I kw. 2022 r. dołożył 43,6 mln zł (+1,8 proc. r/r, +0,8 mln zł). Jest to o tyle istotne, że przychody z rynku mocy praktycznie w całości przekładają się na wyniki spółki (nie są powiązane z żadnymi kosztami). Podobną charakterystykę mają rekompensaty z tytułu rozwiązania KDT (umowa długoterminowa sprzedaży mocy i energii elektrycznej), które wyniosły z kolei 17,8 mln zł (-56,7 proc. r/r, -23,4 mln zł), a ich spadek spowodowany był w wyższą zrealizowaną marżą na produkcji z bloku nr 9. Warto w tym miejscu przypomnieć, że spółka ma uczestniczyć w systemie rekompensat do końca 2025 r.

Kolejnym źródłem przychodów ZEPAK-u jest sprzedaż praw majątkowych ze świadectw pochodzenia energii z bloku biomasowego. W I kw. ich wartość wyniosła 20,4 mln zł (+47 proc. r/r, +6,5 mln zł), a wzrost przychodów to efekt wyższych cen rynkowych.

Po uwzględnieniu pozostałych pozycji, w I kw. 2022 r. skonsolidowane przychody grupy wyniosły ostatecznie 996,3 mln zł i były wyższe o 115,5 proc. r/r (+533,9 mln zł).

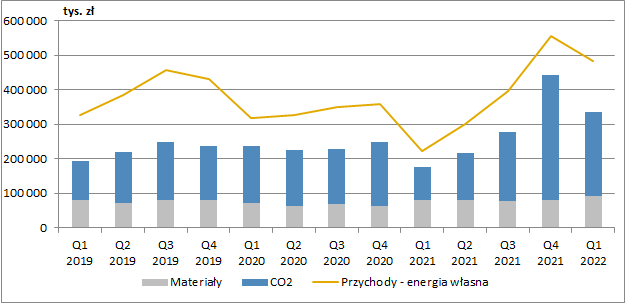

kliknij, aby powiększyćJak wiemy głównym składnikiem kosztów produkcji energii z aktywów węglowych są w tej chwili uprawnienia do emisji CO2. Ich średnia cena zakupu w I kw. wyniosła 259 zł (+152,4 proc. r/r), co przełożyło się na wzrost kosztów z tego tytułu do 243,4 mln zł (+155,8 proc. r/r, +148,2 mln zł). Koszty materiałów (przede wszystkim węgla) wyniosły z kolei 93,5 mln zł i w tym przypadku wzrost był już dużo niższy (+14,3 proc. r/r, +11,7 mln zł). Trzeba tutaj zwrócić uwagę, że grupa eksploatuje własne złoża węgla brunatnego i tylko część surowca musi kupować na rynku, co oczywiście będzie tworzyć wartość dodaną w świetle obserwowanych ostatnio rosnących cen.

Jak widać na wykresie poniżej, rosnące dynamicznie ceny energii i stabilne koszty wydobycia, w I kw. istotnie zwiększyły nadwyżkę przychodów grupy z produkcji energii nad tymi dwoma najistotniejszymi kosztami generacji z węgla (+226,2 proc. r/r).

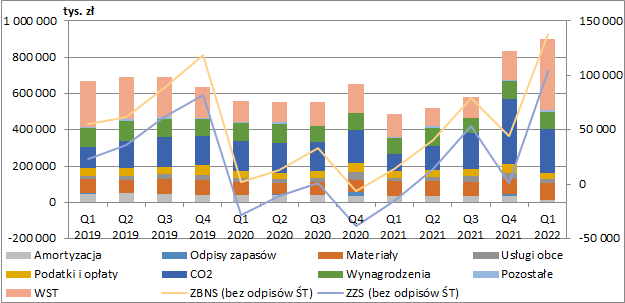

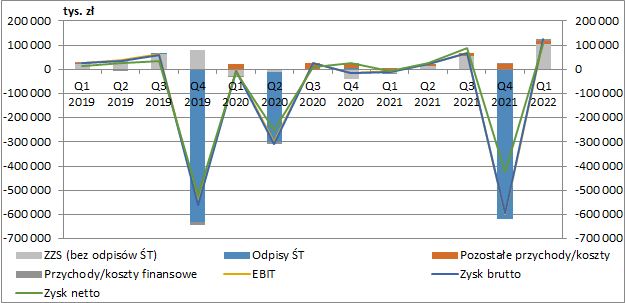

kliknij, aby powiększyćIstotnie obniżyła się również wartość amortyzacji aktywów trwałych (-68,2 porc. r/r, -23 mln zł), co było pokłosiem dokonanych na koniec 2021 r. odpisów aktualizujących wartość aktywów wytwórczych. Warto przypomnieć w tym miejscu, że największy wpływ na wyniki testów na utratę wartości miała zmiana bazowego scenariusza okresu eksploatacji węglowych aktywów wydobywczych i wytwórczych. Dotychczasowy scenariusz zakładał eksploatację bloków węglowych 1, 2 i 5 w elektrowni Pątnów do 2024 r., natomiast blok o mocy 474 MW (dawna Elektrownia Pątnów II) miał funkcjonować nie dłużej niż do 2030 r. Obecnie jednak jako bazowy scenariusz przyjęto zakończenie pracy wszystkich bloków węglowych grupy do końca 2024 roku, czyli do czasu, gdy aktywom tym przysługuje wsparcie w postaci mechanizmu rynku mocy. Węglowa działalność wydobywcza i wytwórcza po 2024 r. musiałaby bowiem wiązać się z podjęciem szeregu inwestycji m.in. umożliwiających dalszą eksploatację odkrywki Tomisławice oraz dostosowujących blok 474 MW do wymogów środowiskowych. Spółka widzi co prawda możliwość poniesienia takich inwestycji i wydłużenia pracy aktywów węglowych po 2024 r., jednak uzależnia ich podjęcie od uzyskania wsparcia również po 2024 r.

Przede wszystkim dzięki powyższym czynnikom oraz dość stabilnymi pozostałymi kosztami działalności zysk brutto ze sprzedaży wyniósł w I kw. 137,7 mln zł wobec zaledwie 13,8 mln zł przed rokiem, a zysk netto ze sprzedaży 104,4 mln zł (15,2 mln zł straty rok wcześniej).

Patrząc na inne koszty w układzie rodzajowym zauważymy oczywiście wyższą wartość sprzedanych towarów, materiałów i energii (+218,1 proc. r/r, +268,5 mln zł), przy czym zakładając, że w tej pozycji jest głównie zakupiona energia oraz wiedząc, że przychody z obrotu wzrosły więcej, bo o 249,7 proc. to możemy stwierdzić, że w tym segmencie spółka wypracowała wyższe marże.

W I kw. grupa dokonała niewielkich odpisów zapasów (3,2 mln zł), minimalnie wzrosły koszty wynagrodzeń (+1,5 proc. r/r, +1,4 mln zł), spadła wartość podatków i opłat (-15,5 proc. r/r, -6mln zł), ale sporo wzrosły koszty usług obcych (+30,8 proc. r/r, +5 mln zł) i pozostałe koszty rodzajowe (+93,1 proc. r/r, +4,7 mln zł).

kliknij, aby powiększyćW I kw. grupa zanotowała również 13,8 mln zł dodatniego salda na pozostałej działalności operacyjnej wobec 7,1 mln zł przed rokiem, a poprawa wynikała z rozpoznanego zysku na sprzedaży niefinansowych aktywów trwałych. Ostatecznie zatem ZEPAK zamknął omawiany okres zyskiem EBIT w wysokości 118,2 mln zł przy 8 mln zł straty przed rokiem.

Dodatni wynik w kwocie 8,4 mln zł rozpoznano również na finansowym poziomie RZiS (1,9 mln zł straty rok wcześniej), przede wszystkim dzięki wycenie kontraktów IRS zabezpieczających stopy procentowe zaciągniętych kredytów.

Ostatecznie zysk brutto w I kw. 2022 r. wyniósł 126,6 mln zł, w stosunku do 10 mln zł straty brutto przed rokiem, a zysk netto zamknął się kwotą 103,5 mln zł (8 mln zł straty rok wcześniej).

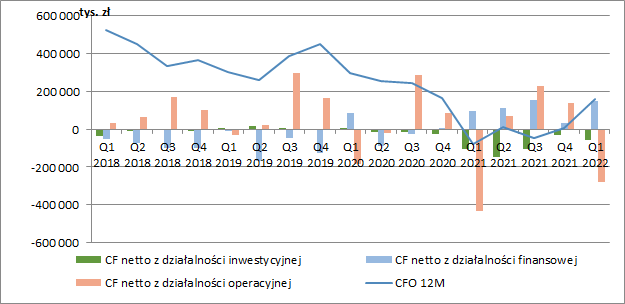

kliknij, aby powiększyćPierwszy kwartał roku dla ZEPAK-u to tradycyjnie okres wysokich odpływów gotówki na działalności operacyjnej w związku z zakupami praw do emisji CO2. Pomimo jednak, że tegoroczne wydatki z tym związane były dwukrotnie wyższe niż przed rokiem, to jednak łączny odpływ gotówki na tym poziomie był sporo mniejszy r/r i wyniósł niecałe 280 mln zł. Poza oczywistą poprawą wyników operacyjnych wpływ na to miały również zmniejszenie stanu pozostałych należności tj. depozytów zabezpieczających transakcje na TGE oraz zabezpieczających zakup jednostek uprawniających do emisji CO2 (EUA) oraz wzrost rezerw na zobowiązania z tytułu emisji CO2, co oczywiście jest kosztem niegotówkowym.

Od początku 2021 r. zauważyć można rosnącą wartość wydatków inwestycyjnych i towarzyszącym im dodatnie przepływy finansowe z zaciąganych pożyczek. Jak wiemy nowa strategia grupy zakłada całkowite odejście od aktywów konwencjonalnych i przejście na OZE. Pod koniec 2021 r. sfinalizowana została modernizacja drugiej jednostki biomasowej w Koninie (oddana do eksploatacji w kwietniu b.r.). Funkcjonowanie rozpoczęła również farma fotowoltaiczna o mocy zainstalowanej 70 MW, zlokalizowana w gminie Brudzew.

Spółką wokół której skupiona ma być przede wszystkim „zielona” działalność jest PAK–PCE. Jak jednak wiemy większościowy pakiet jej udziałów (dokładnie 67 proc.) ma zostać sprzedany innemu podmiotowi ze stajni Pana Solorza, tj. Cyfrowemu Polsatowi, za co ZEPAK ma otrzymać 800 mln zł.

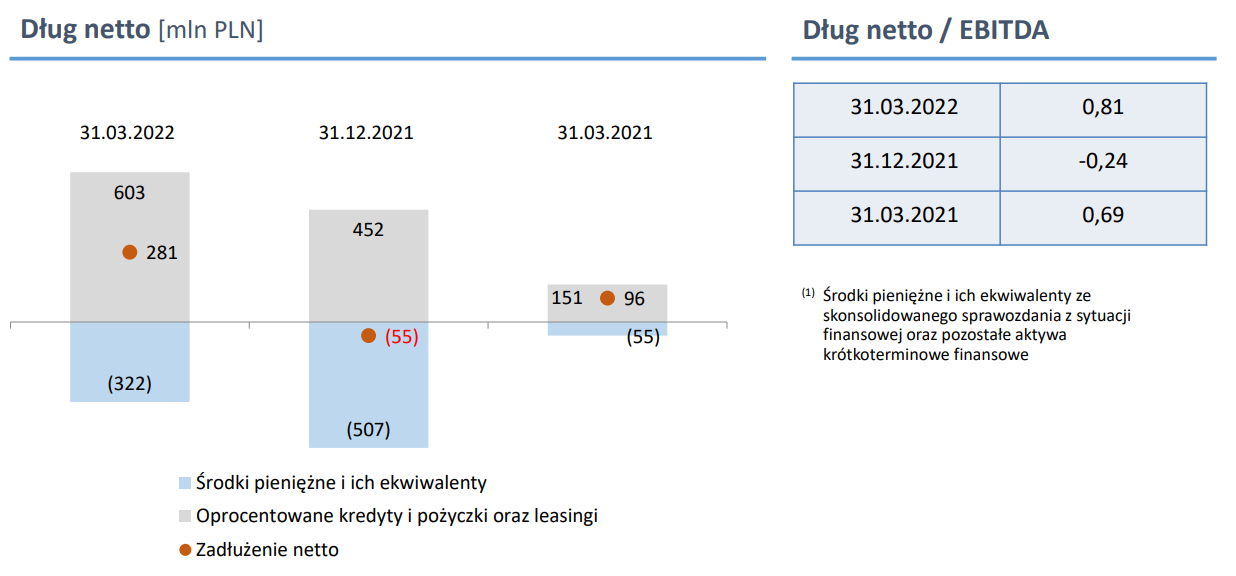

kliknij, aby powiększyćPodjęte inwestycje musiały spowodować oczywiście zwiększenie zadłużenia. Na koniec marca dług oprocentowany wzrósł do poziomu 603 mln zł, a dług netto wynosił 281 mln zł. To na co trzeba jednak zwrócić uwagę to fakt, że kapitał własny finansował jedynie połowę aktywów trwałych, planowane inwestycje wymagają znalezienia nowych źródeł finansowania. Zapewne to właśnie dlatego większościowy pakiet PAK-PCE ma zostać sprzedany Polsatowi, którego wiarygodność kredytowa jest znacznie lepsza.

kliknij, aby powiększyćW zakończonym I kw. ZEPAK wykorzystał sprzyjające warunki zewnętrzne i rosnące ceny energii. Ze względu na utrzymujące się tendencje rynkowe również w II kw. grupa ma szanse na dobry wynik. Spółce pomaga też oczywiście otoczenie regulacyjne i uruchomiony w roku ubiegłym rynek mocy.

Niemniej jednak przyszły obraz spółki będzie się diametralnie różnił o tego co widzimy w tym momencie. Według obecnych planów już za 2,5 roku grupa ma bowiem całkowicie zaprzestać produkcji energii z aktywów węglowych.

Na przyszły bilans grupy istotnie wpłynie również planowana transakcja sprzedaży udziałów spółki holdingowej PAK-PCE, do której ZEPAK zobowiązał się wnieść m.in. również dwa bloki biomasowe. Na nowy ZEPAK będą się zatem składać pozostałości po aktywach węglowych, projekty morskich farm wiatrowych, plany bloku gazowego w Adamowie, który wygrał już 17-sto letni kontrakt mocowy (przy czym w obecnej sytuacji jego opłacalność może budzić wątpliwości), 33 proc. udziałów w spółce PAK-PCE wokół której budowane mają być kolejne zero- bądź niskoemisyjne projekty energetyczne (farmy wiatrowe Miłosław i Kazimierz Biskupi oraz projekty wodorowe) i w końcu gotówka po sprzedaży większościowego pakietu PAK-PCE, która mogłaby m.in. posłużyć do planowanej inwestycji w małe reaktory jądrowe planowane na terenie dzisiejszej elektrowni w Pątnowie.

Patrząc na bieżącą wycenę rynkową, można by wnioskować, że skoro sam holding PAK-PCE wyceniony został w transakcji na kwotę 1,2 mld zł (po wprowadzeniu do niego dodatkowych aktywów), to obecna kapitalizacja grupy ZEPAK na poziomie 1,1 mld zł jest niedoszacowana. Oczywiście pozostaje niepewność, czy planowana transakcja dojdzie do skutku, tym bardziej, że uczestniczą w niej podmioty powiązane osobą głównego akcjonariusza. Na spółce będą ciążyć też dodatkowe koszty zakończenia działalności aktywów węglowych (odprawy pracownicze, zabezpieczenie aktywów wydobywczych i wytwórczych), przy czym już wiemy, że część z terenów obecnych elektrowni węglowych ma być wykorzystana w innych projektach.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.