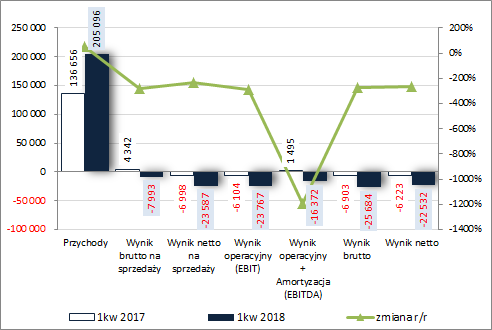

Tory (póki co) do strat – omówienie wyników i sytuacji finansowej Trakcji po 1 kw. 2018 r.Zmiany w zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnychPierwszy kwartał 2018 roku okazał się jednym z najsłabszych w wykonaniu GK Trakcja (TRK) w jej historii (warto tu nadmienić, że generalnie jest to dla omawianego podmiotu sezonowo najsłabszy kwartał w roku). Grupa co prawda odnotowała znaczący wzrost przychodów ze sprzedaży (+50%), lecz w rezultacie jeszcze większego wzrostu kosztów własnych (+61%) począwszy od wyniku brutto na sprzedaży wykazała straty na całej długości

rachunku zysków i strat. Jednocześnie raportowane wyniki okazały się dużo niższe w ujęciu r/r i co gorsza nie wynikało to z jakiś zdarzeń jednorazowych w obszarze pozostałej działalności operacyjnej czy działalności finansowej, lecz wprost z wyższych kosztów działalności podstawowej (koszt własny + koszt sprzedaży + koszt ogólnego zarządu), w tym zwłaszcza jak podaje Trakcja kosztów wynagrodzeń, usług obcych oraz materiałów i energii.

Opisaną wyżej sytuację zobrazowano od strony wartościowej na wykresie poniżej [jednostka – tys. zł].

kliknij, aby powiększyćZ punktu widzenia rachunku segmentowego TRK (wykres poniżej, jednostka – tys. zł oraz %) można stwierdzić negatywny wpływ na wyniki w obu obszarach działalności, przy czym na rynkach krajów bałtyckich Grupa odnotowała spadek przychodów, wyniku brutto i marży, a w przypadku działalności na rynku krajowym wykazano stratę brutto i pogorszenie marży przy jednoczesnym znacznym wzroście przychodów.

kliknij, aby powiększyć Wyjaśnienia takiej sytuacji ze strony Emitenta nie ulegają zmianie na przestrzeni kolejnych raportów okresowych. W dalszym ciągu wskazuje się tu na negatywne uwarunkowania prowadzenia działalności w sektorze budowlano-montażowym, w tym zwłaszcza wzrost cen materiałów, usług podwykonawczych i wynagrodzeń pracowników oraz dodatkowe koszty związane z dywersyfikacją działalności na rynku energetyki zawodowej oraz przygotowaniem działalności na rynkach zagranicznych.

Szczególnie destrukcyjny wpływ na bieżące wyniki mają przy tym kontrakty podpisywane jakiś czas temu w okresie posuchy zleceniowej. Kontrakty te mają charakter niskomarżowy i przy obecnych poziomach kosztowych generują straty. Biorąc jednakże pod uwagę, że nominalny okres realizacji większości kontraktów TRK oscyluje w przedziale 2-3 lata można oczekiwać, że zbliża się czas ich finalnego rozliczenia i wstrzymania negatywnego przełożenia na raportowane wyniki. Pytanie tylko jak wygląda kwestia z kontraktami podpisywanymi ostatnio, w tym zwłaszcza z zarządzaniem ich budżetami i harmonogramami (ponoć wdrożono niedawno system, który miał usprawnić te kwestie, ale jak i czy w ogóle on funkcjonuje dowiemy się po wynikach Grupy w kolejnych kwartałach).

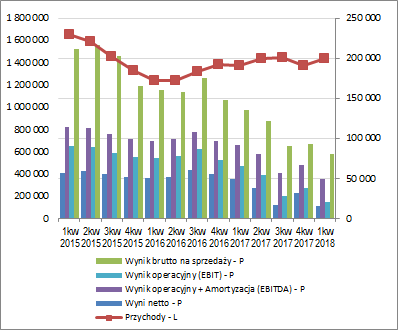

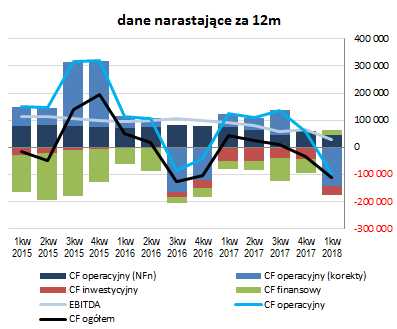

Pod względem tendencji wynikowych i efektywnościowych TRK w szerszej perspektywie czasowej (wykresy poniżej; ujęcie narastające za 12m; jednostka – tys. zł oraz %) po korekcyjnym odbiciu w 4kw 2017r. kontynuowany jest regres zarówno w odniesieniu do wielkości wynikowych jak i odpowiadających im wskaźników rentowności. Co prawda w ujęciu anualizowanym nie mamy tu jeszcze strat i ujemnych rentowności, ale jest już do nich blisko, w tym zwłaszcza jeśli kolejne okresy sprawozdawcze nadal będą przynosić rozczarowujące wyniki (a biorąc pod uwagę niesłabnącą presję kosztową jest to wielce prawdopodobne).

kliknij, aby powiększyć

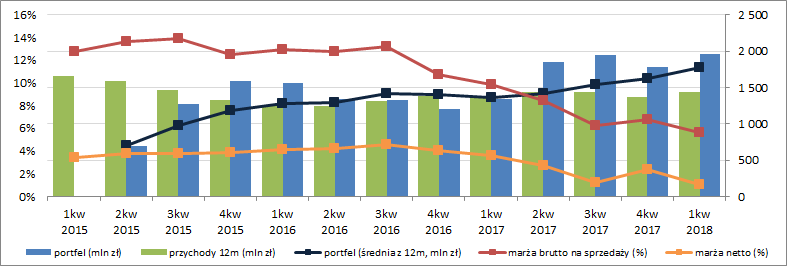

kliknij, aby powiększyćOstatnie miesiące to również okres systematycznej odbudowy portfela zamówień – na koniec marca 2018r. był on bliski 2 mld zł wobec 1,3 mld zł rok wcześniej. I generalnie można by to traktować jako zjawisko pozytywne dla Grupy gdyby nie uwarunkowania rynkowe (duża konkurencja oraz wysoka presja kosztowa) w jakich nowe kontrakty są podpisywane oraz niepewność co do ich rentowności. Jak na razie bieżąca rentowność Grupy bardziej jest pod wpływem kontraktów z przeszłości (wykres poniżej, jednostki – tys. zł oraz %), ale wraz z kolejnymi kwartałami powinniśmy dostać odpowiedź jak wygląda kwestia rentowności świeżych kontraktów.

kliknij, aby powiększyćZ drugiej strony należy warto mieć na uwadze, że TRK w dużym stopniu bazuje na własnym potencjale wykonawczym (zatrudnienie + sprzęt), który dodatkowo systematycznie rozwija, i bieżąca trudna sytuacja rynkowa powinna dotykać ją w mniejszym stopniu aniżeli podmioty korzystające głównie z podwykonawców.

Z punktu widzenia

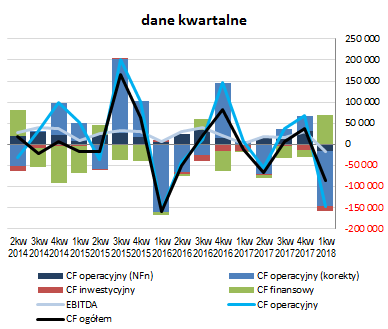

sprawozdania z przepływów pieniężnych TRK w 1kw 2018r. (wykres poniżej po lewej, jednostka – tys. zł) należy odnotować r/r wyraźny wzrost odpływu środków na poziomie salda ogólnego (-87 wobec -11 mln zł), co w decydującym stopniu było wynikiem odpływu wobec dopływu przed rokiem środków w obszarze operacyjnym (-146 wobec +8 mln zł, w tym -15 wobec +1 mln zł z tytułu nadwyżki finansowej netto oraz -131 wobec +7 mln zł z tytułu korekt związanych głównie ze zmianami zapotrzebowania na kapitał obrotowy, w tym zwłaszcza sezonową spłatą zadłużenia nieoprocentowanego). Obszar inwestycyjny i finansowy performowały in plus na ogólny poziom przepływów. W pierwszym przypadku Grupa wykazała r/r niższe wydatki netto (-11 wobec -16 mln zł), w tym głównie na środki trwałe i niematerialne, a w drugim wpływy (kredyty bankowe) wobec wydatków netto (+70 wobec -3,2 mln zł).

Tym samym w ujęciu narastającym za 12m (wykres poniżej po prawej, jednostka – tys. zł), w porównaniu ze stanem na koniec poprzedniego okresu sprawozdawczego, mamy dalsze pogorszenie w zakresie ogólnego salda gotówkowego oraz salda operacyjnego, na co największy wpływ miał wzrost zapotrzebowania na kapitał obrotowy netto. Warto przy tym odnotować, że od dłuższego czasu systematycznie maleje zdolność Grupy w zakresie generowanej dodatniej nadwyżki finansowej netto. Jednocześnie pierwszy raz od dłuższego czasu znacząco wzrósł poziom zadłużenia oprocentowanego, bez którego, w obliczu problemów w obszarze operacyjnym, trudno byłoby sfinansować utrzymujące się ostatnio na relatywnie wysokim poziomie wydatki inwestycyjne.

kliknij, aby powiększyć

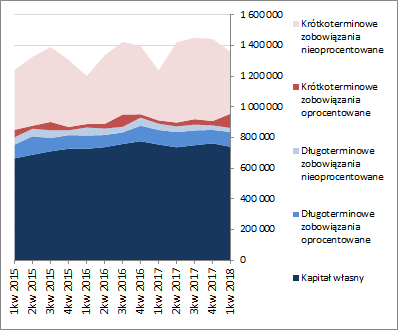

kliknij, aby powiększyćOcena sytuacji finansowejZ punktu widzenia bilansu TRK w ostatnim okresie sprawozdawczym nastąpił sezonowy spadek sumy bilansowej o 6%, który po stronie aktywów wiązał się ze zwiększeniem wartości aktywów trwałych o 1% (głównie w zakresie środków trwałych) i zmniejszeniem wartości aktywów obrotowych o 13% (głównie należności i środków pieniężnych), a po stronie pasywów ze spadkiem kapitału własnego o 3% i zobowiązań ogółem o 9% (zobowiązania krótkoterminowe zmniejszyły się o 12%, a długoterminowe wzrosły o 5%; dług oprocentowany wzrósł przy tym o 64% i na koniec okresu stanowił 31% zobowiązań ogółem).

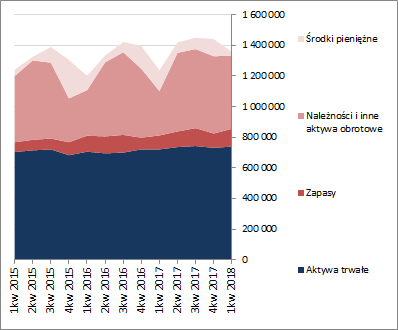

Przedstawione wyżej zmiany przełożyły się nieco in minus na strukturę kapitałowo-majątkową Grupy, która mimo wszystko w ujęciu ogólnym nadal jeszcze prezentuje się korzystnie – lekko nadwyżkowe pokrycie aktywów trwałych kapitałami stałymi, w tym w pełni własnymi. Jednocześnie jednak warto zauważyć, że zdecydowanemu pogorszeniu uległa struktura kapitału obrotowego netto, gdzie w związku z dużą sezonową spłatą zobowiązań handlowych pojawił się deficyt względem bieżących potrzeb w tym zakresie. Szczegółową strukturę bilansu Grupy wraz z jej zmianami w czasie przedstawiono na wykresach poniżej (aktywa po lewej, pasywa po prawej; jednostka – tys. zł)

kliknij, aby powiększyć

kliknij, aby powiększyćJeśli chodzi o ocenę sytuacji finansowej Grupy Trakcja, to po raporcie za 1kw 2018r. widzimy nieznaczne pogorszenie serwisowego ratingu bazującego na modelu Altamana (spadek z BB+ do BB), co w głównej mierze wynikało ze znaczącego pogorszenia jej sytuacji w obszarze kapitału obrotowego oraz zyskowności. Jednocześnie z punktu widzenia większości wskaźników płynności i zadłużenia sytuacja generalnie jest pod kontrolą i nie odbiega znacząco od tej z poprzednich okresów sprawozdawczych. Wyjątek w tym względzie stanowią relacje dotyczące zdolności do obsługi zadłużenia, które mocno odczuły znaczne pogorszenie w ostatnim czasie różnych kategorii wynikowych.

Szczegóły dotyczące poszczególnych wskaźników znajdują się pod linkiem:

www.stockwatch.pl/gpw/trakcja,... Na uwagę zasługuje również wyraźny spadek stanu gotówki w bilansie (z ponad 100 do 25 mln zł), choć Zarząd mimo wszystko zdecydował się zarekomendować wypłatę dywidendy; skromnej bo skromnej ale zawsze (0,1 zł na akcję). Pytanie tylko, czy jest to krok przemyślany, mający umocowanie w możliwościach finansowych TRK, czy też próba ratowania nadszarpniętego ostatnio wizerunku przedsiębiorstwa po szeregu niekorzystnych, i zarazem podkopujących zaufanie, zdarzeń (z rezygnacją prezesa włącznie). Nieco ponad 5 mln zł na wypłatę dywidendy na dzień dzisiejszy wydaje się kwotą do ogarnięcia, niewiadomą stanowią natomiast kolejne okresy sprawozdawcze i wyniki, jakie będzie generowała Grupa (a które przy dalszym ich spadku mogą mocniej negatywnie przełożyć się na jej sytuację finansową). Tu niestety przekaz informacyjny ze strony Emitenta jest mało konkretny i tak naprawdę nie wiadomo czego się spodziewać, z wyjątkiem tego że uwarunkowania rynkowe pozostaną trudne.

Ocena sytuacji rynkowejBiorąc pod uwagę serwisowe automaty można stwierdzić, że po znacznym spadku notowań akcji Trakcji na GPW przy bieżących poziomach jej kategorii wynikowych za 12m otrzymujemy w obszarze metod dochodowych i mnożnikowych wskazania zbliżone lub miejscami nawet wyższe od wyceny rynkowej. Pod względem wycen majątkowych i mnożnikowych opartych na niedochodowych kategoriach ekonomicznych wskazania niedowartościowania były już wcześniej. Jednocześnie jednak biorąc utrzymujące się wymagające uwarunkowania rynkowe oraz niepewność co do okresu rozliczenia nierentownych obecnie kontraktów z przeszłości i rentowności obecnych kontraktów trzeba brać tu poprawkę na te pozytywne wskazania. Ponadto warto mieć tu na uwadze toczące się postępowanie KNF dot. insider tradingu (znaczne spadki przed publikacjami raportów) oraz generalnie nadszarpnięty wizerunek i reputację Emitenta, co może utrudnić ewentualne odbicie notowań giełdowych nawet przy poprawie wyników i spływających informacji z jego otoczenia.

Link do wskaźników

www.stockwatch.pl/gpw/trakcja,... oraz...

wycen

www.stockwatch.pl/gpw/trakcja,... >> …więcej analiz najnowszych raportów finansowych innych spółek jest tutajPrzy okazji, na potrzeby badań naukowych, chciałbym prosić o wypełnienie prostej (mam przy najmniej taką nadzieję) ankiety dotyczącej kryteriów oceny reputacji spółek notowanych na giełdzie – link goo.gl/forms/oMFdtU8FmRpYy4zH2... Zróżnicowanie ocen poszczególnych kryteriów mile widziane:). Z góry dziękuję!Powyższa treść przez 150 dni była zarezerwowana tylko dla osób posiadających abonament.