Omówienie sprawozdania finansowego GK Trakcja za 1Q 2014

Rok 2013 to okres restrukturyzacji i optymalizacji działania GK Trakcja. Grupa pozbyła się ciężaru zadłużenia powstałego przy przejęciu Tiltry poprzez konwersję obligacji na akcje, co notabene nie została pozytywnie przyjęte przez mniejszościowych akcjonariuszy. Dzięki tej operacji znacznie spadły koszty obsługi zadłużenia przez co Trakcja zrobiła pierwszy krok ku odbudowie rentowności całej grupy. Wyniki pierwszego kwartału to dalszy ciąg odbudowy core businessu. Co prawda grupa wygenerowała straty na poziomie operacyjnym, jednakże są one niższe niż rok temu. Dodatkowo trzeba mieć ciągle na uwadze, iż początek roku nigdy nie był najlepszym okresem dla Trakcji i całej branży.

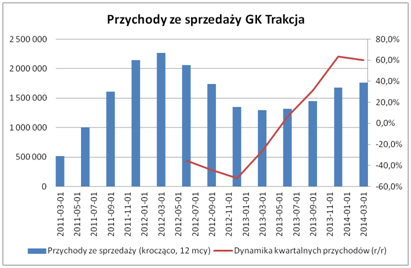

kliknij, aby powiększyć Pod względem przychodów początek bieżącego roku wypadł zdecydowanie lepiej niż w 2013 – dynamika obrotów (r/r) wyniosła 60%. Warto zwrócić uwagę, iż GK Trakcja odbudowuje systematycznie bazę przychodową już od połowy zeszłego roku. Backlog robót na koniec 2013 wynosił około 3 mld PLN, co powinno pozwolić na utrzymanie skali działalności w okolicach 1,5 – 2 mld PLN.

kliknij, aby powiększyć

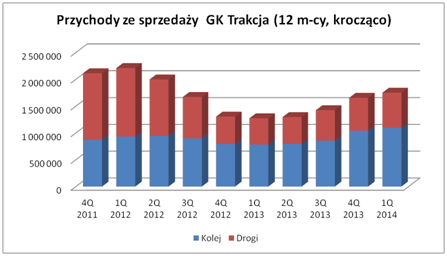

kliknij, aby powiększyć Analiza przychodów w podziale na dwa kluczowe segmenty pokazuje, iż ciągle główną dywizją pozostają koleje, które teraz ukryte są w segmencie budownictwa cywilnego. W pierwszym kwartale 2014 w porównaniu do analogicznego okresu roku poprzedniego GK Trakcja urosła tutaj o 42%. Solidnie zaprezentował się również segment drogowy, który wzrósł ponad 2,5 razy w odniesieniu do zeszłego roku. Mając to na uwadze nie mogą nikogo dziwić rosnące przychody wygenerowane poza granicami RP. Za budowę dróg w GK Trakcja odpowiada głównie spółka AB Kauno Tiltai operująca na litewskim rynku.

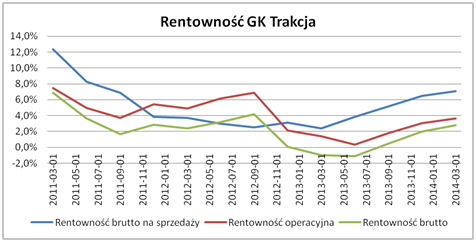

kliknij, aby powiększyć Pod względem zyskowności również widać systematyczną poprawę. Od połowy zeszłego roku GK Trakcja odbudowuje rentowności na wszystkich poziomach RZiS. Widać wyraźnie, iż ostatnim czasie poprawiła się zyskowność realizowanych kontraktów. Oczywiście nie jest to poziom z 2011 i wcześniej, tutaj jednak głównym winowajcą pozostaje spora konkurencja na rynku, która w ostatnim czasie wywiera dużą presję na marże. Co ważne w ostatnim czasie GK Trakcja zoptymalizowała koszty zarządu. W pierwszym kwartale obciążyły one wynik w wysokości 12 MPLN. Co prawda był to poziom bardzo zbliżony do 1Q 2013, jednakże trzeba pamiętać o zdecydowanie wyższej skali działalności grupy w bieżącym roku.

W ostatnim czasie akcjonariuszy nie zaskakują już jednorazowe operacje, które dość często miały miejsce w zeszłych latach. Widać to szczególnie w 2012, kiedy grupa wykazywała wysokie pozostałe koszty operacyjne w związku z utratą kontroli nad Tiltrą, a rentowność operacyjna była wyższa niż rentowność brutto na sprzedaży.

Tak jak pisałem na wstępie konwersja zadłużenia z tytułu obligacji na kapitał nie pozostał bez wpływu na finalną rentowność brutto. Mniejsza różnica między rentownością operacyjną a brutto pokazuje, iż wyniki w mniejszym stopniu są obciążone przez koszty obsługi zadłużenia.

kliknij, aby powiększyć Rzut oka jeszcze na rentowność poszczególnych segmentów. Dywizja drogowa odbudowała rentowność w drugim i trzecim kwartale 2013 głównie ze względu na rozliczenie sporej inwestycji drogowej. W przypadku segmentu kolejowego poprawa idzie zdecydowanie słabiej dopiero koniec roku to wyjście całego segmentu ponad kreską (biorąc pod uwagę dane za 12 m-cy).

Od strony bilansu zwracam uwagę na wysoką wartość WNiP, szczególnie w relacji do kapitałów (prawie 70%). Jest to relacja bardzo istotna w przypadku przygotowywania wycen metodami majątkowymi. Tutaj powstaje duża rozbieżność między wyceną opierającą się na WK i skorygowaną WK.

Warto zwrócić uwagę na poprawę strukturę finansowania, która miała miejsce w zeszłym roku w trakcie konwersji zadłużenia z tytułu obligacji na kapitał. Nie było to dobrze przyjęte przez mniejszościowych akcjonariuszy, jednakże znacznie poprawiło wskaźnik Altmana, przez co rating na naszym portalu skoczył na B- , aktualnie BB-.

Niestety żeby nie było tak różowo trzeba zwrócić uwagę, iż GK Trakcja ma problemy z przepływami na działalności operacyjnej. W pierwszym kwartale 2014 grupa po raz kolejny nie potrafiła wygenerować nadwyżki gotówki na core businessie. Tym razem środki zostały zassane w realizację kontraktów budowlanych. GK Trakcja pokrywa deficyt główne z posiadanych przez siebie środków pieniężnych, jednakże trzeba zauważyć, iż poziom ten systematycznie spada. Aktualnie grupa na kontach posiada 52 MPLN, a jeszcze na początku 2013 było to 121 MPLN.

Podsumowując, od kilku kwartałów widać efekty działań podjętych przez zarząd w celu restrukturyzacji i optymalizacji działania GK Trakcja. Wzrost rentowności kontraktów oraz optymalizacja kosztów organizacji pozwoliła na odbudowę rentowności core businessu. Oczywiście trzeba mieć na uwadze, iż zyskowność kontraktów jest zdecydowanie niższa niż było to kilka lat temu, tutaj widać efekty wzrostu konkurencji na rynku, która wywarła presje na marże. Niestety poprawa wyników nie idzie do końca w parze z przepływami gotówkowymi. Grupa sporo gotówki mrozi w realizację kontraktów, dodatkowo rozliczenie z PKP PLK nie należą do najłatwiejszych, co niestety utrudnia możliwość pokrycia dodatkowych kosztów poniesionych w związku z realizacją inwestycji. Utrzymanie płynności i pokrycie zapotrzebowanie na kapitał obrotowy to będą kluczowe zadania na najbliższe kwartały, szczególnie iż poziom posiadanej przez grupę gotówki systematycznie spada.

Poniżej link do wycen, które pokazują na brak potencjału do wzrostu. Wycena bazująca na WK co prawda powyżej bieżącej kapitalizacji na GPW, jednakże trzeba mieć na uwadze niską jakość kapitałów szczególnie jeżeli weźmiemy pod uwagę spory udział WNiP, które reprezentują głównie wartość firmy. Dochodowo wygląda to już zdecydowanie słabiej, renta wieczysta spadła poniżej 1 PLN, mnożniki bazujące na EV/EBITDA trafiają właściwie w punkt wyceny giełdowej. Ogólnie powiedziałbym, iż Trakcja jest aktualnie wyceniana optymalnie. Wspinaczka kursu na wyższe poziomy uzależniona jest od dalszej odbudowy rentowności, szczególnie w podstawowym dla grupy segmencie budownictwa cywilnego, o to niestety będzie na pewno już trudno szczególnie biorąc pod uwagę sytuację na rynku kolejnictwa.

www.stockwatch.pl/gpw/trakcja,...Powyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.