0

Dołączył: 2011-05-23

Wpisów: 490

Wysłane:

28 lutego 2014 11:55:13

HELIO bardzo udanie świętowało Boże Narodzenie. Spółka zajmująca się sprzedażą bakalii, maku i suszonych owoców blisko połowę całorocznej sprzedaży realizuje w grudniu. Właśnie pochwaliła się wynikami za swój I okres półroczny (lipiec-grudzień 2013 r.), w którym osiągnęła rekordową sprzedaż i zysk. Przychody w tym okresie wyniosły 65 mln (+12%), a zysk netto 3,73 mln (+40%). C/Z=9,1 C/WK=0,96 więcej: http://analizyobs.blogspot.com/

|

|

0

Dołączył: 2011-05-23

Wpisów: 490

Wysłane:

28 lutego 2014 15:25:49

No i WISTIL pokazał siłę. Zapowiedzią dobrych wyników w IV kwartale był już wywiad z Prezesem spółki zależnej Haft wywiad "Czwarty kwartał w naszej firmie pokazał, że było lepiej niż planowaliśmy, to też jest powód do optymizmu." A biorąc pod uwagę, że LUBIANA radziła sobie dobrze już wcześniej nie dziwi mnie bardzo dobry wynik skonsolidowany tej Grupy. Gdyby jeszcze płynność akcji była lepsza to kurs byłby już kilka razy wyższy. Już niedługo więcej o WISTILu na blogu.

Edytowany: 28 lutego 2014 15:26

|

|

0

Dołączył: 2011-05-23

Wpisów: 490

Wysłane:

3 marca 2014 11:01:46

Dziś jednak zamiast analizy moje przemyślenia do tego, co się dzieje na giełdzie. Sprzedać czy poczekać? Moja odpowiedź brzmi - nie wiem. Zgadzam się, że to mało wartościowa odpowiedź. Ale mam nadzieję, że pozostałe "mądrości" będą bardziej przydatne. Na giełdzie powszechnie rządzi zasada "chciwość przesłania rozum" i chyba każdy jej przynajmniej raz uległ. Dlatego zanim wyruszysz na wojnę przygotuj się na przegraną bitwę. A taką może być dzisiejszy dzień. więcej: http://analizyobs.blogspot.com/

|

|

|

|

|

0

Dołączył: 2011-05-23

Wpisów: 490

Wysłane:

4 marca 2014 11:18:44

Wczoraj WIG spadł o ponad 5%. W XXI w. był to 11 taki przypadek. Co się działo poprzednio po takich spadkach? Najgorszy był październik 2008 r. (już po upadku Lehmann Brothers), gdy zdarzyły się 4 takie sesje i WIG zleciał w ciągu kolejnych 15 sesji (od pierwszego takiego spadku) jeszcze o 27% . Jednakże w pozostałych przypadkach krótkoterminowo WIG już tak nie spadał. więcej: http://analizyobs.blogspot.com/PS. A wiecie jak zachował się DJ po 1 września 1939r.? Odpowiedź na blogu.

Edytowany: 4 marca 2014 11:39

|

|

93

Dołączył: 2010-11-28

Wpisów: 1 575

Wysłane:

4 marca 2014 11:50:13

Moim zdaniem te wczorajsze spadki na giełdach był sprowokowany przez zagraniczne (amerykańskie?)fundusze żeby pokazać jakie efekty mógłby mieć ewentualny konflikt zbrojny w europie.

|

|

0

Dołączył: 2011-05-23

Wpisów: 490

Wysłane:

5 marca 2014 09:47:36

Odpowiedź na wcześniejsze pytanie: Jak zachował się DJ (Dow Jones) po 1 września 1939 r.? W ciągu 3 dni zyskał 10%. I to jest przerażająca ocena rynków finansowych. Niemcy najechały na Polskę, a inwestorzy giełdowi zachwyceni, bo skończył się "problem z Polską" i niepewność. Niemcy wezmą swoje i będzie spokój w Europie. I o tym warto pamiętać przy okazji konfliktu na Krymie. Gdy rośnie niepewność to spadek, ale duże pieniądze są bezwzględne - oszacują zyski i przestaną się interesować losem przegranych. Bo zysk ważniejszy jest od "moralnych bzdetów". Niestety... mój blog: http://analizyobs.blogspot.com/

|

|

0

Dołączył: 2011-05-23

Wpisów: 490

Wysłane:

6 marca 2014 10:58:35

Grupa WISTIL wyglądała bardzo źle w ostatnich latach. Duże straty, problemy z płynnością finansową i wydawało się, że poszczególne spółki zmierzają do upadłości. A jednak 2013 rok pokazał, że można odwrócić niekorzystne tendencje. Grupa zarobiła 11,5 mln zł wobec straty -13,1 mln zł w 2012 r. Te liczby pokazują, jaka restrukturyzacja nastąpiła w grupie. Przychody wzrosły o 10% i osiągnęły poziom 271 mln zł. Obecne wskaźniki (na podstawie wyników niezaudytowanych): C/Z=2,9 C/WK=0,46 Motorem napędowym grupy jest produkcja porcelany (głównie spółka Lubiana http://www.lubiana.pl), jednakże Prezes Kędzierski zapowiada przełom w tkaninach (Haft SA) w tym roku. więcej: http://analizyobs.blogspot.com/

|

|

0

Dołączył: 2011-05-23

Wpisów: 490

Wysłane:

7 marca 2014 10:48:10

Dziś karkołomna sztuka napisania czegoś o spółce ukraińskiej. Agroliga jest grupą spółek rolniczych zajmującą się uprawą zbóż i słonecznika w okolicach Charkowa (Ukraina) oraz produkcją oleju słonecznikowego i mleka. Pomimo bardzo dobrych wyników kurs od listopada osuwa się. Oczywiście jest to związane z obawami o sytuację polityczną i gospodarczą na Ukrainie. Spółka opublikowała wczoraj swój komentarz, w którym odniosła się do ryzyk związanych z obecnymi wydarzeniami komentarz. Osobiście jednak wątpię, czy poprawią one mocno kurs. Bo pomimo, że opinia kogoś, kto od wewnątrz ocenia zagrożenia jest cenna, to ważniejsze dla rynków jest "ogólna percepcja" Ukrainy. Ewentualne wzrosty związane będą z poprawą tej percepcji, co dokonywać się będzie stopniowo i może w każdym momencie ulec pogorszeniu na skutek nowych wydarzeń. więcej: http://analizyobs.blogspot.com/

|

|

0

Dołączył: 2011-05-23

Wpisów: 490

Wysłane:

11 marca 2014 12:49:54

Coraz więcej osób uważa, że hossa się skończyła i wieszczą nieuchronne spadki. Trudno teraz wypowiadać się inaczej - to jest passe. Indeks nastrojów inwestorów indywidualnych (NII) liczony przez SII pokazał gwałtowny wzrost niedźwiedzi ( link). Kryzys ukraiński i ostatnie spadki wystarczająco mocno zniechęcają do myślenia pozytywnego i łatwiej patrzeć na to, co sprzyja spadkom niż wzrostom. A więc bessa? Niekoniecznie... Warto pamiętać i o tym, że argumenty za wzrostami w Polsce ciągle istnieją. więcej - http://analizyobs.blogspot.com/

|

|

0

Dołączył: 2011-05-23

Wpisów: 490

Wysłane:

12 marca 2014 12:37:12

TALEX pokazał znaczącą poprawę wyników w 2013 r. (5,9 mln zł vs. -2,1 mln zł w 2012 r.). Spółce sprzyja ożywienie gospodarcze i silna pozycja w bankowości (obsługuje BZWBK, Credit Agricole, ING, Alior Bank). Inwestorzy mogą też być zadowoleni z wysokiej dywidendy - 1,30 zł na akcję, co daje stopę dywidendy 8%. Kurs osiąga nowe maxima, a mimo to C/Z=8,2 jest ciągle niskie (branża ma 2xwyższy wskaźnik). więcej: http://analizyobs.blogspot.com/

|

|

|

|

|

0

Dołączył: 2011-05-23

Wpisów: 490

Wysłane:

13 marca 2014 14:59:18

ESSystem jest kolejnym przedstawicielem branży oświetleniowej na giełdzie, który opublikował wyniki za 2013 r. Zarówno przychody, jak i wynik całoroczne niewiele się zmieniły w porównaniu do 2012 r. (odpowiednio -1,7%, +3,3%). Jest to stabilizacja, ale na niskim poziomie zysku.

kliknij, aby powiększyć

kliknij, aby powiększyćSam IV kwartał zaskoczył jednak negatywnie. Zysk w IV kw. 2013 r. wyniósł 1,3 mln zł vs. 4,1 mln zł rok wcześniej. Winne są utworzone rezerwy i odpisy. Można jednak oczekiwać, że zmiany w Grupie związane z redukcją kosztów i ożywienie gospodarcze wpłyną na poprawę wyników w 2014 r. Po publikacji wyników wskaźnik C/Z=32,7. Sporo. więcej: http://analizyobs.blogspot.com/

|

|

0

Dołączył: 2011-05-23

Wpisów: 490

|

|

0

Dołączył: 2011-05-23

Wpisów: 490

Wysłane:

18 marca 2014 17:19:55

Octava to niewielki deweloper, który swego czasu zbudował i sprzedał jedną z największych galerii handlowych we Wrocławiu - Magnolia Park. Od tego czasu trwa w pewnego rodzaju uśpieniu - buduje mieszkania w Lublinie i rozpoczął budowę biurowca w Warszawie - Jasna Residence. Wyniki grupy za 2013 r. mogą zniechęcać (strata 6,7 mln zł). Jednak strata ta wynika z obniżenia wyceny posiadanych nieruchomości, co może zaskakiwać, ale w przeszłości Octava była już znana z niskiej wyceny własnych gruntów. Środki pieniężne 20 mln zł, obligacje i nieruchomości ok. 40 mln zł. A kapitalizacja 34 mln zł. C/WK=0,56 więcej: http://analizyobs.blogspot.com/

|

|

93

Dołączył: 2010-11-28

Wpisów: 1 575

Wysłane:

18 marca 2014 18:39:56

co sie takiego stało w około sierpnia 2012 ze kurs spadł z okolic 3,50zł na 50 pare gr?

|

|

0

Dołączył: 2011-05-23

Wpisów: 490

Wysłane:

19 marca 2014 17:23:09

Octava zrobiła wezwanie na akcje i skupiła 2/3 akcji płacąc znacznie powyżej ceny rynkowej. Przeznaczyła na to pieniądze ze sprzedaży Magnolii. To była taka potężna "para-dywidenda". Kto wziął udział w tym skupie nieźle zarobił (ja również  ). Kto się nie interesował losem posiadanych akcji sporo stracił.

Edytowany: 19 marca 2014 17:24

|

|

0

Dołączył: 2011-05-23

Wpisów: 490

Wysłane:

19 marca 2014 17:29:45

Milkpol to mleczarnia z Czarnocina notowana na rynku Newconnect. Swoje produkty sprzedaje pod marką "Czarnocin". Po wzroście kursu w 2013 r. w bieżącym roku inwestorzy stracili już ponad połowę.

kliknij, aby powiększyćFatalne wyniki w IV kwartale i rosnące ceny mleka surowego (podstawowego surowca) uderzają w kurs akcji. I trudno w tej chwili oczekiwać zysków z działalności. więcej: http://analizyobs.blogspot.com/

|

|

0

Dołączył: 2011-05-23

Wpisów: 490

Wysłane:

20 marca 2014 13:57:28

TelForceOne pochwalił się ładnymi wynikami w IV kwartale i całym 2013 roku. Przychody wyniosły 156 mln zł (+28%), a zysk 4,2 mln zł (+238%!). Bardzo udany rok. Największa w tym zasługa linii myTAB (tanie tablety) oraz myPhone (wprowadzone do sprzedaży tanie smartfony). Przychody rosną dzięki umowom z Biedronką. wiecej: http://analizyobs.blogspot.com/

|

|

0

Dołączył: 2011-05-23

Wpisów: 490

Wysłane:

21 marca 2014 15:59:19

Na giełdzie branżę oświetleniową reprezentują 4 spółki - ESSystem, Lena, LUG i Luxima. Jednak ta ostatnia nie ma porównania do największych graczy i walczy o przetrwanie. Daltego zajmę się 3 największymi. Spółki są producentami profesjonalnych opraw i rozwiązań oświetleniowych. Każda z tej trójki osiągnęła ponad 100 mln zł przychodów w 2013 r. Warto więc je porównać, bo okazuje się, że rynek ocenia je inaczej i najniższa kapitalizacja to 25,8 mln zł (LUG), a najwyższa 137 mln (ESSystem). ESSytem sprzedaje najwięcej, Lena ma najwyższe zyski i płaci sowitą dywidendę, LUG sporo sprzedaje, ale ma problem z zarabianiem. Każda liczy na rozwój eksportu, poprawę koniunktury w budownictwie i rozwój LED. Lena zapowiada ofensywę marketingową (już zmieniła logo). A więc którą wybrać? więcej: http://analizyobs.blogspot.com/

|

|

0

Dołączył: 2011-05-23

Wpisów: 490

Wysłane:

24 marca 2014 13:17:21

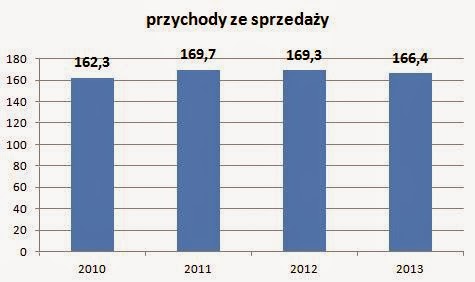

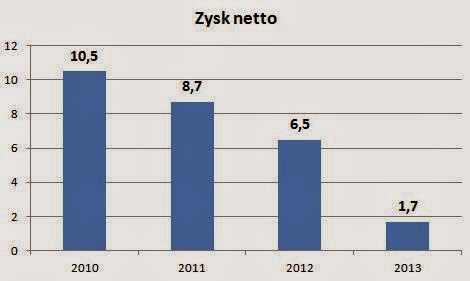

ZPC Otmuchów miał być przebojem inwestycyjnym. W 2013 r. w akcjonariacie tej małej spółki z udziałem ponad 5% były 4 OFE. Jeszcze na przełomie roku analitycy DM PKO BP i DM Millennium rekomendowali Kupuj/Akumuluj. A okazało się, że kurs od początku roku spadł już o 18%. Ten producent słodyczy, żelek i słonych przekąsek sprzedający znaczną część produktów w dyskontach odczuł, że ten sposób dystrybucji jest niskomarżowy i trzeba nieźle się starać, aby na nim zarobić. Przychody w 2013 r. spadły o 11%, a z zyskiem jest jeszcze gorzej. Spółka podaje niby zysk 1,7 mln zł, ale dodając (wykazaną pod zyskiem) stratę na aktualizacji wartości majątku trwałego, całkowite dochody (MSR) były ujemne - 1,57 mln zł.

kliknij, aby powiększyć

kliknij, aby powiększyćwięcej - http://analizyobs.blogspot.com/

Edytowany: 24 marca 2014 13:17

|

|

0

Dołączył: 2011-05-23

Wpisów: 490

Wysłane:

26 marca 2014 14:38:38

Electus to nie jest spółka giełdowa, ale miała swoje 5 minut w historii DM IDM SA. O dziwo ostatnio znowu pojawiła się w komunikatach giełdowych w sposób bardzo zastanawiający. 30 grudnia 2013 r. IDM sprzedał akcje Electusa za 103 mln zł spółkom giełdowym Devoran i United. Czy IDM otrzymał z tego tytułu gotówkę? Nie. W zamian za akcje Electusa objął obligacje wyemitowane przez te spółki. IDM posiada obligacje Devoran za 95 mln zł. Pytanie główne - jak IDM ocenił ryzyko wypłacalności Devoran skoro objął ich obligacje za taką kwotę?! Kapitały własne Devoran na koniec 2013 r. wynosiły 393 tys. zł!!! więcej - http://analizyobs.blogspot.com/

Edytowany: 26 marca 2014 14:38

|

|

Czy na pewno chcesz przesłać zgłoszenie do moderatora?

Poniżej potwierdź lub anuluj swój wybór.