Status debiutu: To skomplikowane – omówienie prospektu emisyjnego GK GetBack SANa parkiet zmierza kolejny ciekawy i wielowymiarowy podmiot z branży wierzytelności. Historia GetBack jest imponująca - w ciągu pięciu lat spółka zbudowała biznes, który na rynku polskim walczy o miano lidera. GetBack powstał w 2012 r. i już po dwóch latach wszedł na rynek rumuński, a po czterech rozpoczął współpracę z PRA Group, zagranicznym inwestorem instytucjonalnym.

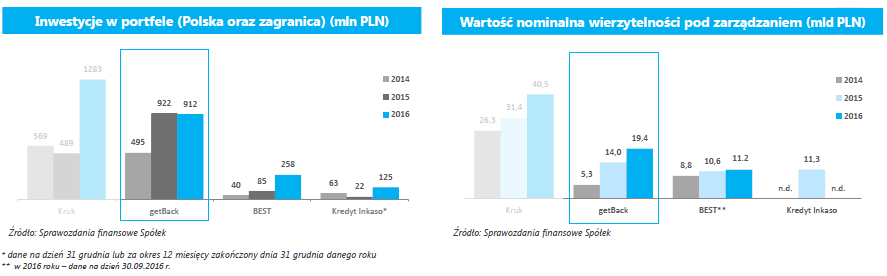

Niestety, struktura grupy (a w związku z tym i wyników) jest dość mocno złożona i dynamicznie zmienia się w czasie, co komplikuje analizę i rachunkowość. Wydaje się, że właśnie z tego powodu bliżej jej do BEST, czy Kredyt Inkaso niż Kruka. Jeśli chodzi o portfel wierzytelności pod zarządzaniem, to znajduje się w połowie drogi między polskim liderem branży a BEST-em, ale to właśnie z Krukiem rywalizuje o miano największego inwestora.

kliknij, aby powiększyćOfertaSpółka oferuje inwestorom 40 mln akcji spółki, z czego 20 mln stanowią akcje nowej emisji, natomiast pozostałe 20 mln akcje należące do dotychczasowych akcjonariuszy. Cenę maksymalną akcji ustalono na 27 zł, co daje nam wartość oferty na poziomie ponad 1 mld zł. Wpływy z emisji akcji zarząd zamierza przeznaczyć na:

- nabywanie portfeli wierzytelności na własny rachunek w Polsce i za granicą, przy czym w przypadku braku atrakcyjnych możliwości inwestycyjnych zarząd nie wyklucza odkupywania przez własne FIZy portfeli wierzytelności od zewnętrznych FIZ, których portfelami zarządza.

- ewentualne akwizycje podmiotów z branży

Krótko mówiąc, GetBack zamierza kupować portfele bezpośrednio lub przez przejęcie całych spółek z posiadanymi przez nie portfelami.

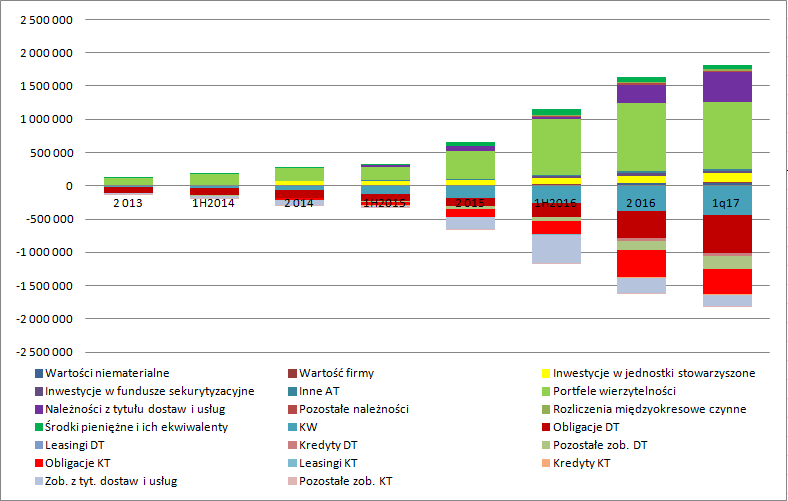

Historyczne dane finansowe - bilans Jak wspomniałem na wstępie, grupa rozwija się w ekspresowym tempie. W ciągu nieco ponad 3 lat suma bilansowa grupy wzrosła z poziomu 126 mln zł (na koniec 2013 r.) do 1,82 mld zł (na koniec pierwszego kwartału 2017 r.). Żeby jednak zrozumieć, co się dzieje w bilansie, trzeba mieć świadomość modelu biznesowego. GetBack zarządza wierzytelnościami FIZ-ów, ale w części z nich posiada 100 proc. certyfikatów i te są konsolidowane metodą pełną, w części ma znaczący udział (przeważnie 20 proc. certyfikatów) i te pokazuje jako jednostki współkontrolowane i konsoliduje metodą praw własności. Ale Getback posiada także certyfikaty o mniejszościowym udziale, a FIZ-y je emitujące nie podlegają konsolidacji – dla tych podmiotów świadczy usługi zarządzania/serwisowania i z nich osiąga przychody, a same posiadane certyfikaty są prezentowane w wartości godziwej.

kliknij, aby powiększyćJak widać na powyższym wykresie dominującym aktywem grupy są portfele wierzytelności nabywane na własny rachunek i ryzyko (czyli nabywane przez FIZ-y, w których spółka posiada 100 proc. certyfikatów).

Drugim największym aktywem są należności, które - jak czytamy w prospekcie - są efektem sprzedaży wierzytelności do funduszy zewnętrznych (niekonsolidowanych metodą pełną) oraz konsekwencją wystawionych a nie opłaconych jeszcze faktur za zarządzanie funduszami zewnętrznymi. Na koniec 2016 r. 231,9 mln zł należności było pochodną sprzedaży wierzytelności poza grupę, a 26,5 mln zł obejmowało należności za zarządzanie. Wzrost pozycji w 1 kw. tego roku wynikał z kolejnych sprzedaży pakietów wierzytelności.

Znaczącą część aktywów stanowią także jednostki stowarzyszone konsolidowane metodą praw własności. Są to FIZ-y, w których GetBack posiada znaczącą część certyfikatów.

Oczywiście wzrost sumy bilansowej (certyfikaty, jednostki stowarzyszone) wynika z rozszerzania zakresu działalności. W roku:

2013 – podpisano umowy zarządzania z Open Finance TFI

2014 – podpisano umowy zarządzania z Altus TFI

2015 – podpisano umowy zarządzania z Noble Funds TFI

2016 – podpisano umowy zarządzania z Trigon TFI

2016 – podpisano umowy zarządzania z Saturn TFI

Ale także nabycia kolejnych portfeli wierzytelności.

Na koniec 1 kw. 2017 r. spółka była stosunkowo mocno zadłużona. Wskaźnik ogólnego zadłużenia wynosił 75,7 proc., a dług finansowy netto w stosunku do kapitału własnego wynosił 2,1 (dane prezentowane przez spółkę). Wydaje się, że prezentowany parametr nie zawiera wszystkich pozycji długu oprocentowanego ze sprawozdania. W prospekcie napisano, że:

Cytat:W zakresie zobowiązań z tytułu dostaw i usług oraz pozostałych zobowiązań długoterminowych, zobowiązania wobec grupy kapitałowej LC Corp B.V. na koniec marca 2017 r. wynosiły, odpowiednio, 211 mln PLN z tytułu nabycia pakietów wierzytelności oraz 38 mln PLN z tytułu nabycia certyfikatów inwestycyjnych w funduszach inwestycyjnych zamkniętych. Zobowiązania o wartości 210 mln PLN są zobowiązaniami oprocentowanymi. Oprocentowanie jest równe zmiennej stopie WIBOR 1M albo WIBOR 3M powiększonej o stałą marżę.

Licząc wskaźnik długu netto do kapitału własnego z uwzględnieniem zadłużenia oprocentowanego wobec LC Corp B.V. dostaniemy wskaźnik na poziomie 2,6. A trzeba jeszcze pamiętać, że to wartości sprzed emisji obligacji, z których GetBack pozyskał 440 mln zł, co stanowi wzrost zadłużenia 32 proc. względem stanu na koniec 1 kw. (choć nie wiemy czy część nie poszła na spłatę już istniejącego zadłużenia).

Historyczne dane finansowe - przychody W związku z modelem biznesowym i strukturą kapitałową GetBack ma dość złożony profil przychodów. W zakresie portfeli własnych (FIZ ze 100 proc. udziałem) podobnie jak w przypadku Kruka spłata (odzysk) wierzyciela dzielona jest na dwie części – przychody oraz amortyzację odzwierciedlającą koszt zakupu. Nie są to jednak wartości porównywalne, bo Kruk dyskontuje przyszłe wpływy brutto, natomiast GetBack wpływy netto. To oznacza, że zwiększone nakłady na windykację w Kruku ujawniają się jeszcze przed zwiększeniem spłat i są wykazywane

quasi cashowo. Podobny model do GetBacku stosuje na przykład Kredyt Inkaso.

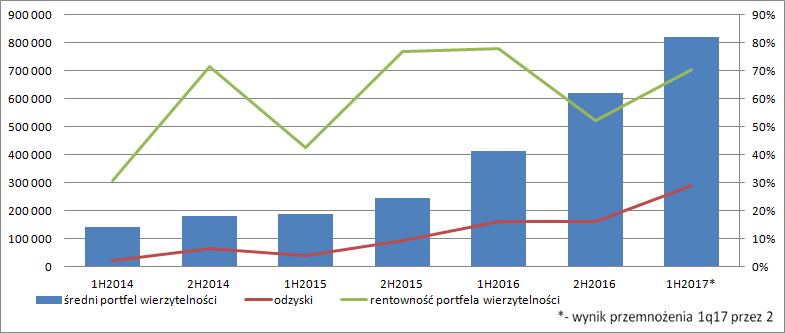

Warto też zwrócić uwagę, że w 2016 r. GetBack dokonał dużego przeszacowania wartości portfela – 17 proc. wartości odzysków. W przypadku Kruka przeszacowanie w tym samym okresie wyniosło 8 proc. spłat. Raczej ciężko oczekiwać żeby aż tak duże przeszacowanie uznać za powtarzalne. Jak widać na poniższym wykresie przeszacowanie o takiej istotności nie miało do tej pory miejsca:

kliknij, aby powiększyćNie oznacza to od razu, że portfel GetBacku jest przeszacowany. Odzyski w stosunku do wartości portfela (urocznione) wynoszą w ciągu ostatnich dwóch latach od 43 do 78 proc. wartości portfela. Analogiczny parametr dla Kruka wahał się w przedziale 45-61 proc.

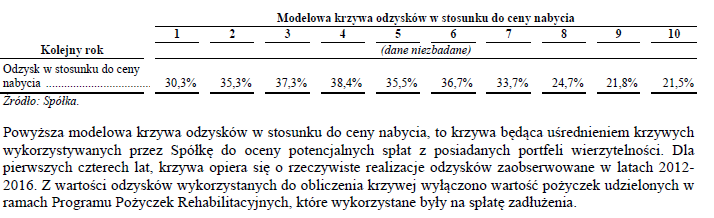

kliknij, aby powiększyćSpółki różni także krzywa spłat, czyli proc. odzyskiwanej wierzytelności w stosunku do zapłaconej ceny w kolejnych latach.

kliknij, aby powiększyćGetback odzyskuje kwotę zapłaconą za pakiet szybciej od Kruka – 3 lata (103 proc.). W tym samym czasie Kruk osiąga 90 proc. spłaty.

kliknij, aby powiększyćTo prawdopodobnie wynika także z większego udziału windykacji polubownej w Kruku.

Wróćmy jednak do przychodów. GetBack poza obrotami na własnych pakietach osiąga także przychody z zarządzania. Wynik na tej aktywności jest w ogólnej sumie EBITDA nie do pominięcia, choć udział ten się w 2016 r. zmniejszył. W 2015 r. EBITDA gotówkowa zarządzania wynosiła 52 proc. EBITDA portfeli własnych, natomiast w 2016 r. już tylko 8 proc.

kliknij, aby powiększyćTak samo stało się w 1 kw. tego roku, kiedy odnotowano istotny spadek przychodów z zarządzania. W prospekcie czytamy, że:

Cytat:Przychody z tytułu zarządzania portfelami wierzytelności spadły o 43,5 proc., czyli 9,7 mln PLN, do 12,6 mln PLN w okresie trzech miesięcy zakończonym w dniu 31 marca 2017 r. z 22,3 mln PLN w okresie trzech miesięcy zakończonym w dniu 31 marca 2016 r. Ten spadek wynikał z nabycia przez grupę dwóch jednostek zależnych, które dotychczas były uwzględniane w segmencie zewnętrznych funduszy inwestycyjnych zamkniętych oraz obniżenia wynagrodzenia spółki jako zarządzającego wierzytelnościami w jednym z zewnętrznych funduszy inwestycyjnych zamkniętych.

Prawdopodobnie analogiczne zjawiska miały miejsce w 2016 r. względem 2015 r.

W segmencie zarządzania mamy także przychody z tytułu zysków jednostek stowarzyszonych. W 2015 r. jednostki te dały ekstra prawie 12 mln zł, natomiast w 2016 r. prawie cały zysk został oddany. Spółka w prospekcie wyjaśnia, że część uczestników niektórych funduszy posiada uprzywilejowanie co do dochodu, co oznacza że mają one pierwszeństwo do osiągniętego zysku. Tak się stało w 1 z funduszy w 2016 r. i w efekcie spadła wartość certyfikatów. Można powiedzieć, że w zamian za wkładany do funduszu kapitał spółka może go serwisować – tak wygląda model biznesowy. Z samych certyfikatów w jednostkach stowarzyszonych przychody są per saldo nieznaczące. W sprawozdaniu przede wszystkim brakuje informacji o aktywach pod zarządzaniem tego segmentu, przez co bardzo ciężko ocenić efektywność działalności spółki w tym zakresie.

Historyczne dane finansowe – koszty i wyniki Wygląda na to, że GetBack jest efektywniejszy od Kruka pod względem kosztowym.

Z opublikowanych przez spółkę danych finansowych wynika koszty jako proc. spłat wynoszą w ostatnich latach „grube” kilkanaście procent. W przypadku Kruka średnia parametru wynosi 27 proc.

kliknij, aby powiększyćZ tym, że jak wspomniałem wcześniej Kruk pokazuje swoje koszty zasadniczo wcześniej - w momencie poniesienia, natomiast GetBack w momencie spłaty. Parametry te są zatem nie do końca porównywalne.

Na poziomie zysku operacyjnego spółka wypracowała w kolejnych latach odpowiednio wynik na poziomie:

2013 – 25,5 mln zł

2014 – 64,3 mln zł

2015 – 122,6 mln zł

2016 – 234,7 mln zł

2017 (ostatnie 4 kwartały): 269,3 mln zł

Nie oznacz to jednak, że takie dynamiki zysków osiągano także na poziomie zysku brutto czy netto. Rozwój spółki wiązał się ze wzrostem zadłużenia i dźwigni finansowej. Na poziomie zysku brutto mamy odpowiednio:

2013 – 13,1 mln zł

2014 – 54,3 mln zł

2015 – 110,0 mln zł

2016 – 191,2 mln zł

2017 (ostatnie 4 kwartały): 199 mln zł

Wycena W związku ze strukturą grupy, współpracą z zewnętrznymi podmiotami najbardziej porównywalną spółką dla Getbacku jest BEST. Zasadami rachunkowości najbliżej spółce do Kredyt Inkaso, natomiast wielkością do Kruka. Według wskaźników

www.stockwatch.pl/ipo/getback-... spółka jest niedowartościowana względem Kruka (EV/EBIT, EV/EBITDA), ale jednocześnie przewartościowana względem bardziej porównywalnych Besta i Kredyt Inkaso. Średnia dla wskaźnika EV/EBITDA dla trzech największych spółek wynosi 13,2 natomiast dla spółki 14,41. Można więc powiedzieć, że przy cenie z oferty spółka jest lekko przewartościowana względem sektora.

W ciągu ostatnich czterech kwartałów Kruk osiągnął EBITDA gotówkową na poziomie 690 mln zł, zaś GetBack 318 mln zł, co stanowi 46 proc. EBITDA gotówkowej Kruka. Przy cenie maksymalnej wartość spółki wyniesie 2,16 mld zł, natomiast kapitalizacja Kruka wynosi 5,62 mld zł, a zatem dostajemy wycenę na poziomie 38 proc. wartości Kruka. Branżowy lider ma jednak znacznie mniejszy poziom zadłużenia, jest spółką publiczną. Niższe zadłużenie Kruka powoduje, że spółka ta ma także większe możliwości wzrostu, a także dostaje premię za pozycję numer 1 i przede wszystkim jest znacznie bardziej transparentna.

Wycena rentą wieczystą daje 22 zł za akcję, natomiast wyceną metodą zysków dodatkowych trafia w wartość maksymalną. Przy rencie wieczystej trzeba jednak pamiętać, że metoda ta zakłada powtarzalność wyników, a w przypadku Getbacku mamy z jednej strony przeszacowania (ca 50 mln zł), co odpowiada ok. 1/5 zysków spółki, z drugiej bardzo dynamiczny historyczny wzrost.

Problem w tym, że w kolejnych latach o takie tempo wzrostu może być już ciężko. W latach poprzednich właścicielem Getbacka były grupy kapitałowe powiązane z bankami i w zasadzie spółka miała nieograniczony dostęp do kapitału. Po przejęciu spółki w czerwcu 2016 r. strumień gotówki od spółek powiązanych się urwał, a z parametrami finansowymi spółki po ostatniej emisji obligacji o finansowanie z rynku może już nie być tak prosto. Dlatego zupełnie nie może dziwić chęć upublicznienia Getbacku i pozyskania 500 mln zł na rozwój.

Trzeba też wspomnieć o problemach związanych z odcięciem spółki od spółek powiązanych z Leszkiem Czarneckim. W prospekcie napisano, że:

Cytat:W dniu 5 czerwca 2017 r. Spółka wypowiedziała z zachowaniem trzymiesięcznego terminu wypowiedzenia, umowę zlecenia zarządzania częścią portfela inwestycyjnego Open Finance Wierzytelności Detalicznych NSFIZ obejmującego sekurytyzowane wierzytelności zawartą w Warszawie w dniu 12 grudnia 2013 r. Ponadto także w dniu 5 czerwca 2017 r. Kancelaria Prawna Getback dokonała wypowiedzenia Open Finance Wierzytelności Detalicznych NSFIZ umowy o obsługę prawną z dnia 12 grudnia 2013 r. z zachowaniem trzymiesięcznego terminu wypowiedzenia. Po upływie okresu wypowiedzenia strony przedmiotowych umów są zobowiązane do rozliczenia wynagrodzenia należnego Spółce oraz Kancelarii Prawnej Getback z tytułu realizacji powyższych

umów, w szczególności wynagrodzenia z tytułu zasądzonych kosztów zastępstwa procesowego, które według szacunków Spółki oraz Kancelarii Prawnej Getback na dzień 5 czerwca 2017 r. wynosiło ok. 102 mln PLN i zostanie finalnie obliczone według stanu na ostatni dzień obowiązywania umów tj. 30 września 2017 r. Decyzja o wypowiedzeniu umów przez Spółkę oraz Kancelarię Prawną Getback była podyktowana brakiem możliwości osiągnięcia porozumienia z głównym uczestnikiem funduszu w kwestii ustalenia korzystnych dla Spółki i Kancelarii Prawnej Getback warunków biznesowych dotyczących dalszej obsługi wierzytelności sekurytyzowanych Open Finance Wierzytelności Detalicznych NSFIZ.

W odpowiedzi Getin Noble Bank komunikatem bieżącym poinformował, że nie uznaje tej wierzytelności.

Na inwestorów negatywnie może także działać wycena spółki przy poprzedniej transakcji, która została przeprowadzona nieco ponad rok temu. Idea Bank sprzedała GetBack za kwotę 825 mln zł.

Spółka jest tym więcej warta, im bardziej uda jej się emisja, dzięki której będzie mogła kontynuować dynamiczny wzrost. Ze średnich sektorowych mamy w wycenie lekką premię, natomiast w porównaniu do lidera (Kruka) dyskonto. Z wycen majątkowych wynika, że spółka jest przewartościowana, ale przy tak wysokiej rentowności kapitałów własnych i aktywów nie ma to żadnego znaczenia, bo liczą się wtedy metody dochodowe. Nawet zakładając stagnację w wynikach spółki i eliminując zdarzenia jednorazowe oferta nie wydaje się przewartościowana, choć raczej nie ma zwyczajowej premii za upublicznienie w kontekście ryzyka współpracy z funduszami powiązanymi z Leszkiem Czarneckim.

>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.