Omówienie sprawozdania finansowego GK Boryszew po 1kw. 2015r.To był dobry kwartał Boryszewa. Grupa zanotowała najwyższe przychody w historii i relatywnie wysoki wyniku netto. Sytuacja wygląda gorzej jeśli chodzi o generowaną gotówkę

Przychody wyniosły 1,49 mld złotych i były o 21 proc. wyższe niż w roku ubiegłym. Z rachunku segmentowego wynika, że najmocniej wzrosła sprzedaż w handlu - 200 proc., ale w wartościach nominalnych najwyższą zwyżkę obrotów zanotował segment Aluminium -152 mln zł oraz Cynku i Ołowiu – 68 mln zł. Wzrosty sprzedaży podyktowane były przede wszystkim wzrostem wolumenów i cen Aluminium. Zwyżki odnotowano w sprzedaży krajowej (400->481 mln zł) i przede wszystkim w eksportowej (828->1012 mln zł)

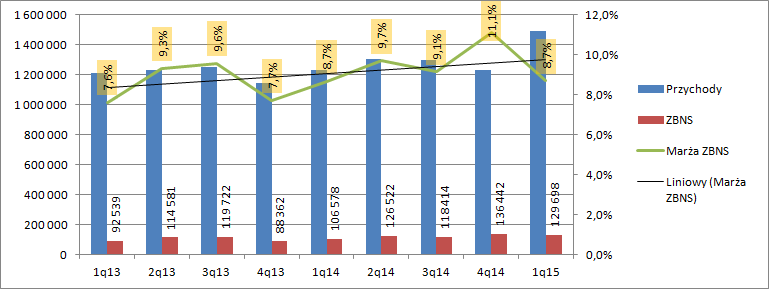

kliknij, aby powiększyćPomimo wzrostu przychodów i wyższego wykorzystania mocy produkcyjnych marża zysku brutto na sprzedaży utrzymała się na identycznym poziomie co w zeszłym roku, ale znacznie poniżej ten notowanej choćby w poprzednim kwartale. Odpowiada za to zmiana miksu produktowego – przychody spadły w rentownych segmentach chemii i motoryzacji, a zwyżkę odnotowano w niskomarżowym handlu. Najmocniej (o 17 mln zł) wzrósł wynik brutto segmentu aluminium, wyraźnie także wynik cynku i ołowiu (7,9 mln zł), natomiast regres zanotował największy segment spółki, czyli motoryzacja (-4,7 mln zł).

Spółka utrzymała w ryzach koszty operacyjne. Te dotyczące sprzedaży spadły o ponad 100 tys. zł, przy rosnących wolumenach, natomiast koszty ogólnego zarządu skurczyły się o około 200 tys. zł. Kwoty nie porażają, ale nawet drobne obniżki są wyraźnym efektem poprawy polityki kosztowej. Tradycyjnie wysokie salda zaliczyła pozostała działalność operacyjna. Per saldo mamy stratę 2 mln zł, ale przy kwotach na poziomie nawet 16 mln spora część z wyniku operacyjnego 50 mln zł może być jednorazowa lub niegotówkowa.

Lepiej wygląda także linia finansowa sprawozdania, gdzie spółka pokazała stratę w kwocie 4,5 mln w porównaniu do 10,7 mln przed rokiem. W tym miejscu prawdopodobnie dały o sobie znać zmiany kursów walutowych, które powodują powstanie różnic kursowych na pozycjach walutowych (należności, zobowiązania, gotówka), a także na instrumentach zabezpieczających. Spółka stosuje rachunkowość zabezpieczeń, ale nie wszystkie elementy mogą być skuteczne w sensie standardu. Znów część wyniku może być niegotówkowa i jednorazowa. Ostatecznie na poziomie netto mamy niecałe 37 mln zł, w porównaniu do 15 mln zysku przed rokiem.

kliknij, aby powiększyć (źródło: sprawozdanie finansowe spółki)

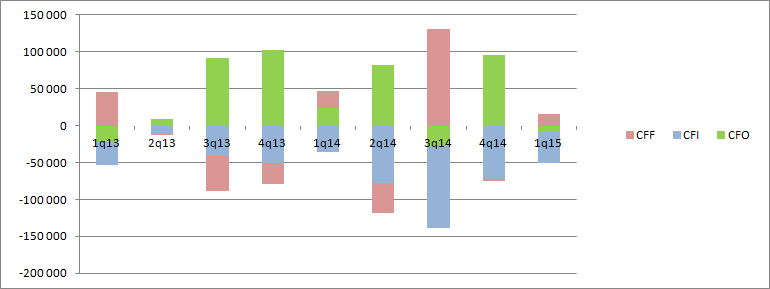

Ze względu na małą ilość not i wyjaśnień do sprawozdania lepiej zerknąć na przepływy. Niestety te z działalności operacyjnej były ujemne czyli spółka w tym kwartale musiała dołożyć gotówkę do działalności.

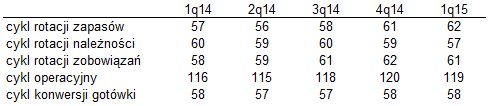

kliknij, aby powiększyćPrzy wzroście sprzedaży jest to zjawisko powszechne jeśli czas rotacji zapasów i należności jest dłuższy od czasu rotacji zobowiązań. W zasadzie większość działalności produkcyjnej czy handlowej (poza detalem) do wzrostu skali potrzebuje nowych zasobów gotówki. Istotne jednak aby nie rosły przy tym cykle czyli relacja magazynu czy należności do przychodów. W przypadku Boryszewa cykl konwersji gotówki jest niemal taki sam jak w poprzednich paru kwartałach. Nic złego się nie dzieje.

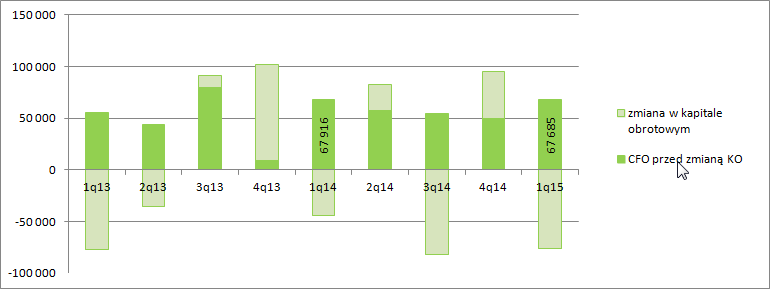

kliknij, aby powiększyćZa to wyłączenie zmian w kapitale obrotowym z przepływów powie nam ile spółka generuje gotówki z podstawowej działalności. Przy czym kapitał jest rozumiany wąsko - uznaję tutaj tylko należności zobowiązania handlowo-podatkowe i zapasy.

kliknij, aby powiększyćPomimo poprawy wyniku operacyjnego i EBITDA przepływy skorygowane wskazują, że kwartał był minimalnie słabszy r/r. Jednocześnie widać, że biznes jest w miarę powtarzalny jeśli chodzi o generowany kesz. W ciągu ostatnich 4 kwartałów Boryszew wygenerował 230 mln gotówki przed zmianą kapitału obrotowego.

Ze skorygowanych przepływów możemy również spółkę próbować wycenić. Przy założeniu, że trzeba odtwarzać majątek trwały taką kwotą jak amortyzacja i stałości biznesu otrzymamy 117 mln wolnych przepływów dla firmy. Następnie biorąc pod uwagę, że BRS zapłacił w ostatnim roku około 25 mln odsetek otrzymamy 91 mln wolnych przepływów do akcjonariuszy. Przy stopie dyskontowej na poziomie 10 proc. dostaniemy rentę wieczystą w kwocie 900 mln zł.

Giełdowa kapitalizacja jest jednak znacznie wyższa – 1,5 mld. W tym miejscu warto dodać, że ja podszedłem do zmiany kapitału w sposób konserwatywny i nie włączyłem w jego skład rozliczeń międzyokresowych, które są wydatkami, a nie są uwzględniane w okresie jako koszt.

Jak pokazuje link poniżej renta wieczysta (liczona z zysku netto) daje 10 proc. potencjał wzrostu. Problem w tym, że wyliczana przez automat stopa dyskontowa, czyli średnioważony koszt kapitału jest znacznie niższy niż przyjęty przeze mnie arbitralnie. Automat liczy stopy z aktualnego poziomu stóp procentowych, które wydają się nie do utrzymania w długim terminie. Nie do końca wiadomo także jakie wartości jednorazowe należałoby wyłączyć z raportowanego kroczącego zysku netto. Przypomnę, że w 2014 r. pojawiło się ponad 60 mln zysku ze sprzedaży aktywów trwałych i gruntów. Było też 10 mln kosztów prac badawczych i 10 mln jednorazowych kosztów związanych z budową fabryki. W sumie około 40 mln można uznać za niepowtarzalne. Niestety przez brak not do sprawozdania za 1 kwartał nie sposób dowiedzieć się ile przypadło one-offów w raportowanym kwartale i okresie bezpośrednio porównywalnym. Jeśli uznamy konserwatywnie, że wspomniane 40 mln siedzi w obecnie raportowanym zysku, to powtarzalny wyniesie około 130 mln. Wtedy o obecnym kursie możemy powiedzieć, że oczekuje stałej ale niskiej poprawy wyniku.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.