Diagnostyczny deadline coraz bliżej - omówienie sprawozdania finansowego Scope Fluidics po 2 kw. 2019 r. Termin w którym spółka będzie musiała odsłonić karty zbliża się dużymi krokami. Połowa 2020 roku to według informacji płynących z zarządu okres, w którym pierwszy z projektów (PCR One) powinien być zakończony i przygotowany do komercjalizacji lub wręcz już sprzedany. Sprawdźmy więc co w spółce zmieniło się w ostatnim półroczu i zerknijmy na obecne statusy projektów oraz wyniki drugiego kwartału 2019 roku.

Ciekawy model biznesowyKrótko przypomnę bardzo ciekawy model biznesowy. Pod każdy z dwóch obecnie realizowanych projektów (PCR One / Bacteromic) tworzona jest spółka celowa, która w wypadku zakończenia projektu sukcesem, ma zostać sprzedana inwestorowi - zapewne globalnemu producentowi urządzeń medycznych.

Dodatkowo Scope deklaruje, że zamierza dzielić się z akcjonariuszami (dywidenda lub skup akcji) 50 proc. wartości sprzedaży osiągniętej w wyniku transakcji komercjalizacji takiego projektu. Pozostałe 50 proc. ma pokryć koszty poniesione na projekt (włączywszy premie dla pracowników czy doradcy transakcyjnego) oraz pozostać w spółce i służyć finansowaniu kolejnych projektów.

Oznacza to, że w kolejnych dwóch latach przychody (istotne) pojawią się najprawdopodobniej tylko dwukrotnie, przy sprzedazy obydwu projektów. O ile oczywiście spółka nie przyjmie (co też jest możliwe) innego modelu rozliczeń. Można sobie przecież wyobrazić model zbliżony do firm biotech produkujących leki czy cząsteczki. Innym słowy sprzedaż za początkową kwotę (upfront payment) i kolejne płatności za osiąganie kolejnych kamieni milowych i wspólny rozwój produktu. Jeśli spółka postanowiłaby jednak zamknąć projekt w transakcji z jedną (pokaźną miejmy nadzieję) kwotą, to możemy oczekiwać po prostu sprzedaży przez Scope Fluidics wszystkich udziałów w spółce zależnej Curiosity Diagnostics Sp. z o.o. na rzecz zainteresowanego podmiotu. To właśnie ta spółka zależna odpowiada za przygotowanie produktu PCR One.

PCR ONE – czas odkrycia kart zbliża się nieubłaganiePCR One to aparat diagnostyczny wykrywający zakażenia i mający dawać wyniki w ciągu 15 minut. Urządzenie ma na podstawie próbki pobranej od pacjenta, przeprowadzić szybką analizę materiału genetycznego i stwierdzić, czy pacjent nie jest zarażony i czy nie należy go odizolować. Tak krótki czas wykonywania testów pozwala myśleć o realnym zastosowaniu tego urządzenia w izbach przyjęć w szpitalach. System PCR One pozwala na obsługę jednorazowych paneli wykrywających do 20 różnych genów w jednym badaniu. W chwili obecnej spółka skupia się na 2 panelach związanych z wykrywaniem szczepów gronkowca złocistego (MRSA) oraz beztlenowej bakterii Clostridium difficile. Biorąc pod uwagę czas wykonania testu (zakładane 15 minut) jak i kompleksowość (do 20 genów) oraz bazując na informacjach przekazanych przez zarząd spółki wydaje się to być unikalnym połączeniem tych dwóch cech (szybkości i kompleksowości) oraz istotną przewagą konkurencyjną. Referencyjnym aparatem jest GeneExpert amerykańskiego przedsiębiorstwa Cepheid, który obsługuje do 4 genów w czasie 45-90 minut.

Ryzyka związane z tym projektem wciąż istnieją i są w dużej części powiązane z specyfiką projektów biotechnologicznych i start-upów. Spółka do tej pory nie zanotowała istotnych odstępstw od harmonogramu. Dodatkowo wydaje się, że w chwili obecnej główna część ryzyk nie jest związana z pytaniem czy urządzenie będzie w ogóle skutecznie działać. To już zostało dowiedzione na poprzednich etapach projektu. Obecnie najważniejsze pytania i wyzwania stojące przed zespołem projektowym dotyczą w części działalności operacyjnej (doprowadzenie urządzenia do certyfikacji, optymalizacja systemu oraz kosztów związanych z produkcją urządzeń i kartridżów), ale przede wszystkim przemianę projektu na komercyjną transakcję o wysokiej wartości.

Jeśli chodzi o konkretny przyszły harmonogram projektu, to w połowie 2019 roku z sukcesem zakończono czwarty etap i uzyskano gotowości do przeprowadzenia badań przedrejestracyjnych. W chwili obecnej trwa druga runda badań, która powinna finalizować się nie później niż w pierwszym kwartale 2020 roku. Etap ten polega na serii testów prewalidacyjnych na kilkuset próbkach materiału, aby potwierdzić gotowość systemu do rozpoczęcia formalnych badań do procesu rejestracyjnego. Już same określenia jasno wskazują, że przejście z sukcesem tego etapu może oznaczać, że prawdopodobieństwo komercjalizacji tego projektu istotnie wtedy wzrośnie.

W jednym z raportów bieżących (

www.stockwatch.pl/komunikaty-s...) spółka podała wyniki testów z lipca bieżącego roku. W zakresie czułości spółka uzyskała rezultaty na poziomie 94,1-955 proc., podczas gdy pomiary specyficzności wykazały wartości w zakresie 95,0-100,0 procent. Nie wchodząc w szczegóły statystyczne warto zwrócić uwagę na dwie rzeczy. Po pierwsze w praktyce aparat diagnostyczny powinien osiągać wartości powyżej 90 proc. w tych obydwu parametrach, aby być zauważonym i docenionym na rynku. Jak widać testy przeprowadzane przez spółkę zakończyły się parametrami lepszymi. Po drugie wydaje się, że czułość jest tym parametrem bardziej istotnym z punktu widzenia spółki, a przede wszystkim potencjalnych klientów. Im mniej przypadków fałszywie negatywnych (system pokazuje, że pacjent nie jest zakażony gdy w rzeczywistości jest), tym ryzyko następstw błędnej diagnozy jest mniejsze. Z kolei specyficzność pokazuje nam przypadki fałszywie pozytywne czyli te w których na podstawie wyników zdecydowano się trzymać pacjenta w izolatce, choć tak naprawdę nie był zakażony. Nie posiadam wykształcenia medycznego, ale podskórnie czuję, że z dwojga złego to lepiej się pomylić i określić pacjenta jako chorego gdy tak naprawdę nim nie jest, niż gdyby miało być na odwrót.

Wyniki dotychczas przeprowadzonych testów mogą napawać optymizmem. Nie mogę jednak nie przypomnieć o pewnej prawidłowości i specyfice badań, o czym lojalnie informuje również sama spółka. Przyszłe wyniki testów laboratoryjnych mogą różnić się od wyników testów wewnętrznych i te ostatnie nie mogą być traktowane jako gwarancja uzyskania zbliżonych parametrów. Wynika to między innymi z zależności parametrów klinicznych takich jak specyficzność i czułość testu na obecność gronkowca złocistego od zmiennych populacyjnych związanych z reprezentatywnością badanej grupy pacjentów. Aby nie zabrzmiało to zbyt pesymistyczne to trzeba jednak podkreślić, że bezsprzecznie lepiej uzyskiwać wysokie, jak spółka, wyniki w testach wewnętrznych niż już na tym poziomie mieć istotne problemy czy wątpliwości.

Najważniejsze pytanie jakie może sobie podstawić inwestor to oczywiście: za ile ten produkt można sprzedać. Transakcji referencyjnych na rynku nie ma zbyt dużo i z natury rzeczy nie są one do końca między sobą porównywalne.

Zarząd spółki przedstawiał pewne dane z rynku, które pokazują medianę takich transakcji na poziomie 130 mln USD. Gdybyśmy założyli możliwość odchylenia od mediany o 50 proc. to otrzymujemy przedział 65-195 mln USD, co przy kursie USD/PLN 3,8 dajemy na wartości transakcyjne na poziomie 250-700 mln zł. Obecna kapitalizacja spółki wynosi ok. 130 mln zł, czyli wydaje się być interesująca z punktu widzenia inwestorów szukających potencjalnych zysków.

Jak należałoby interpretować te wyniki? Ja osobiście skłaniam się do teorii mówiącej, że inwestorzy przyjmują założenie powodzenia (ale nie z 100 proc. prawdopodobieństwem - Scope nie ma jeszcze przecież certyfikacji produktu) sprzedaży PCR One w dolnej granicy w/w widełek (lub jeszcze niżej) i w wycenie nie uwzględnia się drugiego projektu. W takim wypadku obecna kapitalizacja spółki byłaby równa prawdopodobnej dywidendzie za rok 2020 (50 proc. z ceny sprzedaży np. 250 mln zł). Oczywiście, czy obecna kapitalizacja prawidłowo określa szanse powodzenia tej transakcji to już każdy inwestor musi ocenić samodzielnie. Nie można jednak zapominać, że transakcje tego typu (sprzedaż produktów biotech) są dość specyficzne i posługiwanie się średnimi czy medianami nie musi odzwierciedlać prawdopodobieństwa zajścia transakcji w takich wartościach.

Bacteromic – młodszy, ale wcale nie gorszy bratDrugim projektem jest BacterOMIC czyli narzędzie diagnostyczne oferujące kompleksowe oznaczenie antybiotykowrażliwości. Projekt ten wg nowego przyśpieszonego harmonogramu powinien być zakończony i skomercjalizowany w połowie 2021 roku. O ile jednak PCR One jest urządzeniem, które przede wszystkim ma określać w krótkim czasie pacjenta podczas przyjęcia do szpitala, o tyle zadania stojące przed Bacteromic są inne. Po pierwsze jest to urządzenie istotnie większe (wymiarowo i wagowo) niż PCR One i przeznaczone bardziej do centralnych laboratoriów. Po drugie celem tych badań jest pomoc pacjentowi, który już znajduje się w szpitalu i zidentyfikowano u niego konkretny problem medyczny. W tym wypadku chodzi przede wszystkim o jak najszybsze uzyskanie informacji niezbędnych do wyboru odpowiednio celowanej terapii.

Prawdopodobne przewagi konkurencyjne tego urządzenia można opisać następująco. Po pierwsze możliwość ilościowego oznaczenia antybiotykoodporności na bardzo szerokiej gamie antybiotyków, po drugie uwzględnia to sprawdzenie podatności na kombinację antybiotyków. Co ciekawe ten automatyczny analizator może przebadać do 60 próbek jednocześnie (de facto 60 pacjentów), a próbki mogą być dokładane do analizatora w czasie wykonywania już testów. Mówiąc wprost, można rozpocząć test z 5 czy 10 próbkami, a potem w trakcie dokładać następne, które mogą się dopiero pojawić w laboratorium. Urządzenie przygotowywane przez Scope Fluidics posiadać będzie 640 komór, co powoduje możliwość przebadania większej ilości próbek dla jednego pacjenta (bakteria vs różne stężenie anybiotyku) w podobnym czasie co systemy konkurencyjne.

Projekt ten oczywiście nie jest w tak zaawansowanej fazie jak PCR One, choć jeśli uda się go zrealizować w zakładanym harmonogramie to będzie trwał on istotnie krócej niż PCR One. Oczywiście mniejszy poziom zaawansowania projektu oznacza w chwili obecnej więcej ryzyk, które mogą się pojawić w kolejnych fazach projektu. Z drugiej strony jednak przyśpieszenie harmonogramu i oficjalna komunikacja dowodzą, że zarząd jest prawdopodobnie dość przekonany o prawdopodobieństwie zakończenia tego projektu sukcesem.

Harmonogram na kolejne kwartały zakłada uzyskanie gotowości do industrializacji systemu w rozpoczynającym się za chwilę czwartym kwartale 2019 roku, a gotowość do badań przedrejestracyjnych 3 miesiące później. Po wykonanie pilotażowej linii i wyprodukowaniu chipów z odczynnikami spółka zamierza przeprowadzić trzecią serię testów prewalidacyjnych do końca pierwszego półrocza 2020 roku. Z kolei druga połowa 2020 r. to czas na uruchomienie linii produkcyjnej chipów i analizatorów oraz przeprowadzenie badań przedrejestracyjnych. Końcowy etap certyfikacji i rejestracji systemu zaplanowany został na drugą połowę 2021 r. Wówczas planowana jest jego komercjalizacja.

Pod koniec lipca tego roku spółka poinformowało o otrzymaniu niewiążącego listu z AstraZeneca (konkretnie z polskiego oddziału tej jednej z największych firm farmaceutycznych na świecie), gdzie ta firma widzi BacterOMIC jako idealne narzędzie do pomocy przy rozwoju nowych leków lub ich kombinacji również do automatycznego testowania nowych leków wprowadzanych na rynek. Oczywiście list nie jest wiążący i nie można z tego wysnuwać, że Astra będzie zainteresowana nabycie tego projektu czy wspólnymi pracami. Niewątpliwie jednak pokazuje to, że potencjał wykorzystania BacterOMIC może być nawet szerszy niż pierwotnie zakładano. Zarząd Scope Fluidics zachował się w tym wypadku „very smart”. Poinformował inwestorów o otrzymaniu takiego listu, co niewątpliwie jest informacją istotną. Jednocześnie jednak jasno podkreślił, że nie należy jego rozumieć jako otrzymanie jakiejś nawet wstępnej oferty z tamtej strony. Wnioski tutaj każdy musi wyciągnąć sobie sam 😊.

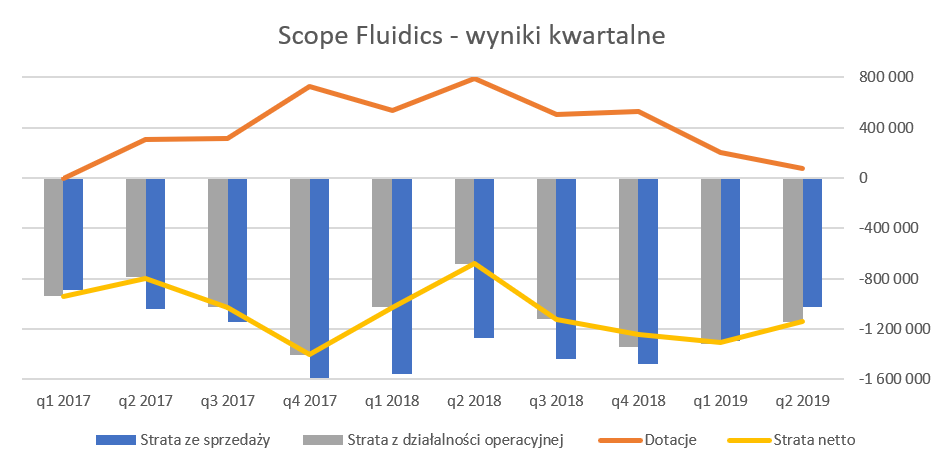

Rachunek zysków i strat czyli oczekiwane stratyBrak przychodów to oczywiście generowanie strat co widać na wykresie poniżej.

kliknij, aby powiększyćNa pierwszy rzut oka spółka zmniejszyła stratę netto kw./kw. o 0,1 mln zł do wartości -1,1 mln zł. Powinno to dziwić i zastanawiać biorąc pod uwagę jednak zbliżanie się do finalizacji projektu PCR One i przyśpieszenie harmonogramu Bacteromica. W takim okresie realizacji prac koszty zazwyczaj rosną, co jest związane z rosnącymi nakładami na usługi obce (drogie testy czy certyfikaty) oraz wynagrodzeniami (prace przy napiętym harmonogramie, nadgodziny etc.). Jak pokaże na kolejnych wykresach niższa strata netto wynika po prostu z kapitalizowania części kosztów (od początku 219 roku) na aktywach, co nie miało miejsca w zeszłym roku.

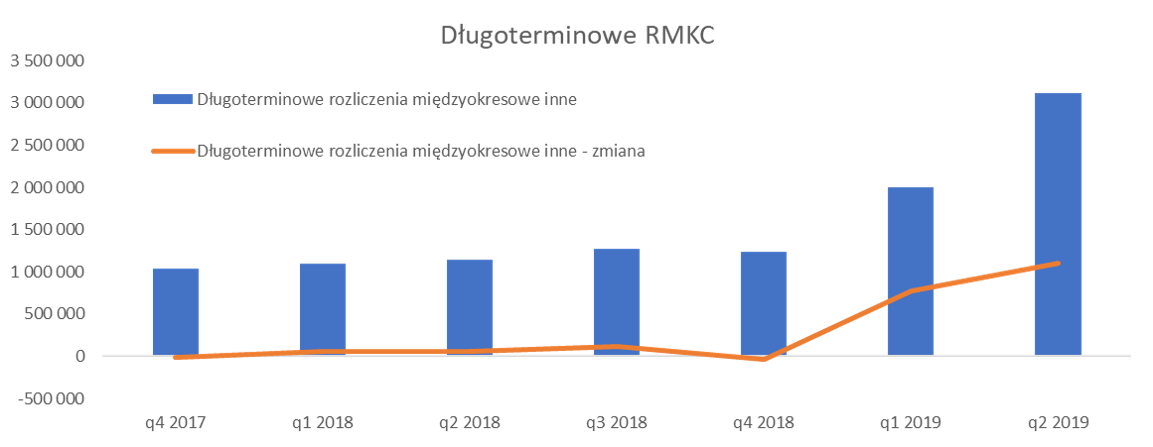

kliknij, aby powiększyćW wypadku tej spółki do końca 2018 roku skapitalizowane wartości dotyczyły w większości aktywowanych kosztów projektów uzyskania międzynarodowej ochrony patentowej wynalazków. Jednak w obecnym półroczu widzimy już istotną wartość skapitalizowanych na RMKC (1,9 mln zł w półroczu z czego 1,1 mln zł w ostatnim kwartale). Są one przede wszystkim związane z kosztami projektu PCR One, który wyszedł już z fazy badawczej (takie koszty muszą być odnoszone do rachunku wyników) do fazy rozwojowej. Oczywiście większą część skapitalizowanych kosztów stanowią wynagrodzenia.

I tutaj wyjaśniona zostaje tajemnica istotnego spadku kosztów świadczeń pracowniczych, które w drugim kwartale spadły o 54 proc. r/r oraz o ponad 1/3 kw./kw. Spółka zatrudnia obecnie 34 osoby co ma przełożenie na ponad 31 etatów. Rok temu wartości te wynosiły odpowiednio 32 i niecałe 26. W szczególności widać przyrost etatów o ponad 20 proc. r/r. Można z tego wywnioskować, że w spółce pracuje coraz więcej osób w pełnym wymiarze czasowym. Księgowanie świadczeń pracowniczych na RMKC utrudnia szacunki, ale można założyć, że całkowite koszty pracownicze w ostatnim kwartale wyniosły ok. 1,0 mln zł, czyli ok. 20 proc. więcej niż rok wcześniej. Biorąc pod uwagę harmonogramy prac można jednak założyć, że spółka nadal będzie zwiększać zatrudnienie i liczba 40 pracowników nie jest jakąś abstrakcją lecz prawdopodobnym scenariuszem w nadchodzących kwartałach. W zeszłym roku zaraportowano pensje zarządu na poziomie 0,8 mln zł w porównaniu do 1,05 mln zł w 2017.

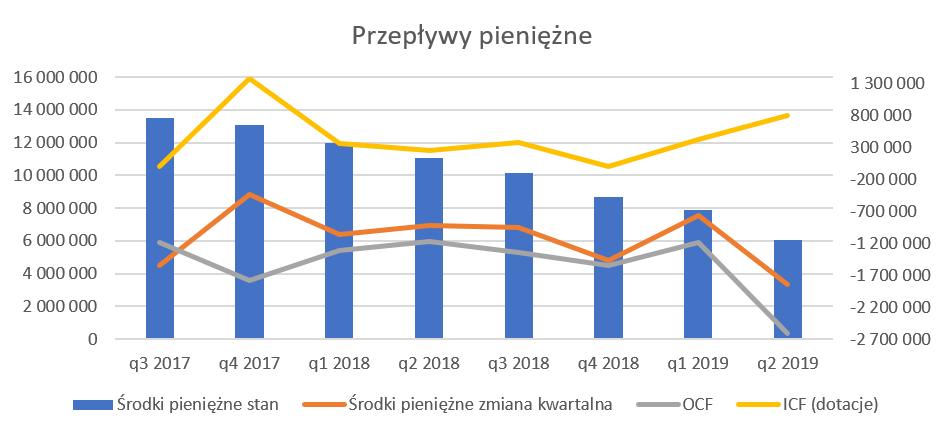

Kasa od inwestorów to ważna sprawaJak wiadomo cash jest king, a w przypadku spółek nie mających przychodów jest to absolutne „must have”. Zobaczmy więc jak przedstawia się sytuacja w tym zakresie, zarówno w odniesieniu do stanu gotówki jak i również generowanych przepływów.

kliknij, aby powiększyć

kliknij, aby powiększyćEmisja akcji w połowie 2017 roku i pozyskanie 16 mln zł dało spółce możliwość realizacji projektu PCR One. Oczywiście od tego czasu wartość środków pieniężnych systematycznie maleje, ponieważ spółka w zasadzie (oprócz dotacji) nie zarabia. Ostatni kwartał spowodował jednak spadek całkowitych środków pieniężnych aż o ponad 1,8 mln zł. Tak się wydarzyło pomimo zauważalnych wpływów z dotacji na poziomie 0,8 mln zł. Spółka prezentuje wpływy z dotacji w zestawieniu z przepływów na działalności finansowej (na wykresie powyżej fiolety linia „ICF (dotacje)” z osią liczbową po prawej stronie). Wynika z tego, że w ostatnich 2 latach (8 kwartałach) spółka pozyskała (w postaci wpływów) dotacje na ok 3,6 mln zł, natomiast wydatkowała na projekty ok. 12,2 mln zł.

Patrząc na sprawozdanie z przepływu środków pieniężnych widzimy, że wydatki z działalności operacyjnej istotnie przyśpieszyły w ostatnim kwartale i wyniosły ok. 2,6 mln zł oraz 3,8 mln zł w pierwszych dwóch kwartałach. Z kolei gdy porównamy to z wartościami zeszłorocznymi to otrzymamy wartości odpowiednio 1,2 mln zł i 2,5 mln zł. Już to porównanie jasno wskazuje, że spółka przyśpiesza prace nad projektami.

Jak widać przy tym tempie konsumowania środków pieniężnych może pojawić się pytanie czy spółce wystarczy pieniędzy na skomercjalizowanie PCR One. W chwili obecnej wydaje się, że margines bezpieczeństwa wciąż istnieje choć jest coraz mniejszy. Spółka co prawda dostanie jeszcze jakieś wpływy z dotacji (załóżmy, że ok. 2 mln zł), ale warto pamiętać, że trudno oczekiwać, aby koszty operacyjne w H2 2019 i H1 2020 nie były wyższe niż te 3,8 mln zł z analizowanego półrocza. Będzie to związane zarówno z końcowym etapem realizacji harmonogramu, dodatkowymi wydatkami na produkcję urządzeń jak i uczestnictwem w targach i rozmowach biznesowych, co oczywiście podnosi koszty.

Warto pamiętać, że spółka pozyskała (najprawdopodobniej, ponieważ umowa nie jest jeszcze podpisana – zakładamy jednak że nastąpi to w ciągu kwartału) dofinansowanie na projekt Bacteromic. Jednak istotne jest tutaj zastrzeżenie, ze dotacja dotyczy tego konkretnego projektu, więc przerzucanie pieniędzy pomiędzy dwoma projektami jest tutaj raczej mało realne. Dofinansowanie zostało ogłoszone pod koniec lipca i dotyczy środków z europejskiego programu SME Instrument – Horyzont 2020 w kwocie ok. 1,9 mln EUR. Według informacji z raportu bieżącego stanowi to ok. 70 proc. kosztów kwalifikowanych, co dawałoby wartość całego projektu Bacteromic na poziomie ok 2.6 mln EUR. Jednak warto pamiętać, że niektóre koszty mogą nie zaliczać się do grupy kwalifikowanych, więc ostrożnie założyłbym budżet projektu na poziomie 3 mln EUR. W takim wypadku spółka stoi przed koniecznością pozyskania 1 mln EUR. Już w poprzedniej analizie sygnalizowałem, że będzie podjęta próba pozyskania go od zachodnich funduszy venture capital finansujących takie przedsięwzięcia. Kluczowym będzie tutaj jaki procent udziałów dostanie nowy inwestor. Trzeba mieć świadomość, że jest to w praktyce jednak rozwodnienie (pośrednie) udziałów dotychczasowych akcjonariuszy Scope Fluidics. Z drugiej strony posiadanie w akcjonariacie funduszów znających i chcących finansować taki biznes może również przynieść korzyści w długim terminie, a być może nawet pomóc w realizacji transakcji sprzedaży jednego z lub nawet obydwu projektów.

Pracownicze fantomySpółka w połowie 2017 roku wydała pierwsze fantomowe akcje dla członków zespołów pracujących nad systemami PCR ONE oraz BacterOMIC. Akcje fantomowe uprawniają ich posiadacza, w wypadku sprzedaży projektów do otrzymania pewnej kwoty pieniędzy. Spółka w całości zamierza wyemitować 500 takich akcji na projekt, a do tej pory przyznała trochę ponad 3/4. Całkowita kwota rozliczająca te akcje nie może przekroczyć 5 proc. ceny zbycia udziałów w spółkach projektowych. Dla mniej zorientowanych inwestorów warto przypomnieć, że akcje fantomowe nie powodują rozwodnienia kapitału. W zasadzie można je przyrównać do premii gotówkowej o odroczonym terminie płatności i nie do końca sprecyzowanej wartości. Jest to pomysł na budowanie systemu lojalnościowego wśród pracowników, którzy dla firmy wydają się być kluczowi i ważni. W tym konkretnym przypadku, przy założeniu, że spółka spienięży projekt za kwotę kilkudziesięciu milionów USD, prosta matematyka (5 proc. z tej kwoty dzielone na przyjmijmy 30 osób) pokazuje, że mogą to być dość znaczne wartości. W takim wypadku należy oczekiwać, że również pracownicy GK Scope Fluidics nie posiadający akcji, będą jeszcze bardziej zainteresowani sukcesem tych projektów. Naturalnym jest, że w chwili obecnej żadne rezerwy z tego tytułu nie zostały rozpoznane w księgach rachunkowych spółki.

RyzykaO typowych ryzykach start-upów było już trochę podczas poprzedniej analizy (

www.stockwatch.pl/forum/wpis-n...), więc zainteresowanych tam odsyłam. Ja jedynie podkreśliłbym mimo wszystko po raz kolejny dwa z nich:

a) Kwestia określenia potencjalnej ceny sprzedaży (wpływającej przecież w sposób bardzo istotny na wycenę spółki) w odniesieniu do cen referencyjnych. Jest to oczywisty parametr determinujący wartość spółki w oczach inwestorów.

b) W chwili obecnej nic nie słychać o kolejnym projekcie, który spółka rozważałaby w swoim portfolio. Oczywiście biorąc po uwagę obydwa harmonogramy bieżących projektów nie jest to niczym dziwnym, a wręcz może dobrze świadczyć o zarządzie i jego skupieniu nad rzeczami najważniejszymi. Z drugiej jednak strony wydaje się, że efektem tego będzie pewna dziura czasowa pomiędzy projektami. Nawet gdyby przyjąć, że jeszcze w tym roku spółka ogłosiłaby rozpoczęcie prac nad nowym projektem, to biorąc pod uwagę średni czas jego trwania, nie wydaje się zbyt prawdopodobne aby umożliwiłoby komercjalizację kolejnego projekty w ciągu 3-4 lat.

Ludzie to podstawaJeśli chodzi o doświadczenie członków zarządu i ich wiarygodność to po prostu odsyłam do strony internetowej spółki. Natomiast może warto napisać dwa zdania o stworzonym Komitecie Doradczym, czyli ciele dość popularnym w spółkach tej branży. Komitet składa się z międzynarodowych autorytetów o zróżnicowanych kompetencjach i doświadczeniach. Na pewno warto tutaj wymienić dr Vincent Linder, który jest założycielem startupu diagnostycznego Claros Diagnostics. Spółka ta została sprzedana inwestorowi branżowemu za ponad 50 mln USD. Z kolei dr David Wareham to światowej klasy mikrobiolog kliniczny z londyńskiego Uniwersytetu Queen Mary z dużym doświadczeniem w diagnostyce, leczeniu oraz badaniach naukowych nad zakażeniami bakteryjnymi.

Zarządowi Scope Fluidics udało się również zaprosić na kilkudniowe konsultacje prof. Carla Wittwera, który w latach 90-tych opracował pierwszy system do prowadzenia reakcji PCR i do oznaczania ilości materiału genetycznego. To chyba jeden z najbardziej uznanych autorytetów w obszarze technologii diagnostyki molekularnej. Profesor stworzył firmę Biofire Diagnostics gdzie opracowano system do diagnostyki medycznej - FilmArray, który został kupiony za 450 mln USD. Profesor nie jest jednak członkiem Komitetu.

Podsumowanie Scope Fluidics to niewątpliwie jedna z ciekawszych spółek notowanych na rynku New Connect. Wycena spółki w ostatnich 3 miesiącach przebywała w zakresie 115-140 mln zł. Z kolei stopa zwrotu od początku roku to imponujące 260 proc.

Niewątpliwie magnesem przyciągającym do spółki mogą być wyobrażenia o dziesiątkach milionów dolarów, które spółka być może uzyska już za niecały rok. Warto jednak pamiętać o ryzyku zarówno komercjalizacji projektu (choć na pewno mniejszym niż pół roku temu) jak i trudności w określeniu potencjalnej ceny sprzedaży.

Co dość istotne to warto zwrócić uwagę na sposób wyceny. Przy takim typie działalności oraz modelu biznesowym spółkę należy, moim zdaniem, wyceniać stosując model zdyskontowanych przepływów pieniężnych (cena sprzedaży minus koszty, wynagrodzenia i prowizje potrzebne do przeprowadzenia transakcji) przemnożona przez prawdopodobieństwo realizacji transakcji sprzedaży danego projektu. Co ważne wartość spółki powinna być sumą tych dwóch niezależnych wycen projektów. Oczywiście zarówno potencjalna kwota sprzedaży jak i prawdopodobieństwo (zapewne rosnące w ostatnich kwartałach) nie jest łatwe do ustalenia. Pewne wartości liczbowe zaprezentowałem przy omawianiu projektu PCR One, lecz należałoby je traktować jako poglądowe.

Zawsze należy również zadać sobie pytanie o ewentualne dyskonto związane z mniejsza rozpoznawalnością spółki i faktem, że nie pochodzi ona jednak z Doliny Krzemowej 😉. Oczywiście spółka zrobiła dużo (wcześnie zatrudnienie doradcy transakcyjnego, wsparcie Carla Wittwera, uczestnictwo we wszystkich istotnych targach i konferencjach, pozyskanie zagranicznego grantu, etc.), aby taki stereotyp przełamać. Dodatkowo trzeba uczciwie zaznaczyć, że bazując na rozmowach z zarządem, nie odczuwa on takiego ryzyka za istotne. Wręcz przeciwnie, podkreśla, że pobyt na ostatniej konferencji AACC tylko ich utwierdził w przekonaniu, że mogą się czuć jako pełnoprawni partnerzy również dla tzw. „Big Farma”.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.