Moskwa-Warszawa-Bruksela – omówienie sprawozdania finansowego Grupa Azoty za 2024 r.Niestety Grupa Azoty zaliczyła kolejny słaby kwartał. Choć zarząd ogranicza koszty, to ciśnienie sytuacji rynkowej spycha wyniki na czerwoną stronę, a problemy z finansowaniem nie zostały jeszcze zażegnane.

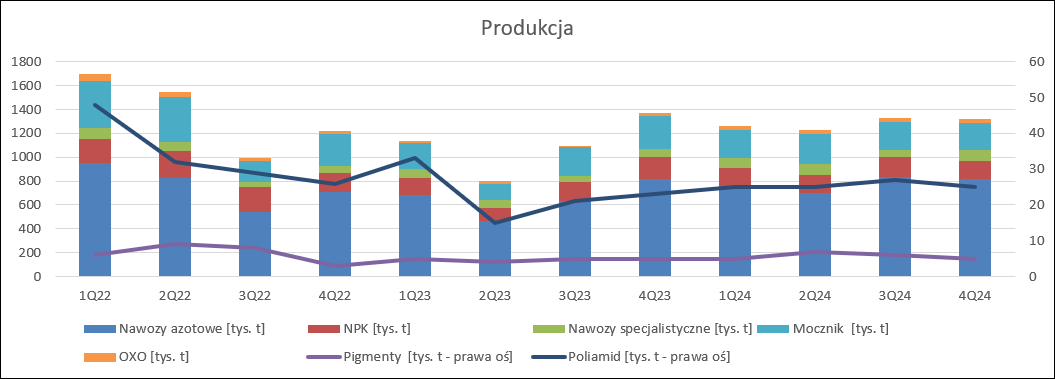

Otoczenie makroekonomiczne spółki dość dobrze pokazują wskaźniki produkcji, wszak zarząd najlepiej widzi możliwości sprzedażowe i opłacalność produkcji i reaguje na nie także poziomem wykorzystania mocy. W zakresie nawozów azotowych mamy w zasadzie powtórzony wynik z zeszłego roku, natomiast w przypadku NPK wyraźny spadek – 32 tys. t (-17 proc.). Redukcja produkcji NPK została częściowo zniwelowana przez wzrost produkcji nawozów specjalistycznych – 19,1 tys. t ( 28 proc.). W przypadku segmentu chemicznego mamy bardzo duży spadek produkcji mocznika ds. technicznych – 51,7 tys. t (-19 proc.), która została w pewnej części skompensowana przez OXO ( 9,1 tys. t. 34 proc.), przy braku zmian w bieli tytanowej. W tworzywach obserwujemy poprawę w zakresie poliamidu (wzrost o 9 proc.) i oczywiście polimerów w związku z uruchomieniem działalności w Policach, choć wykorzystanie zdolności to na razie tylko 50 proc.

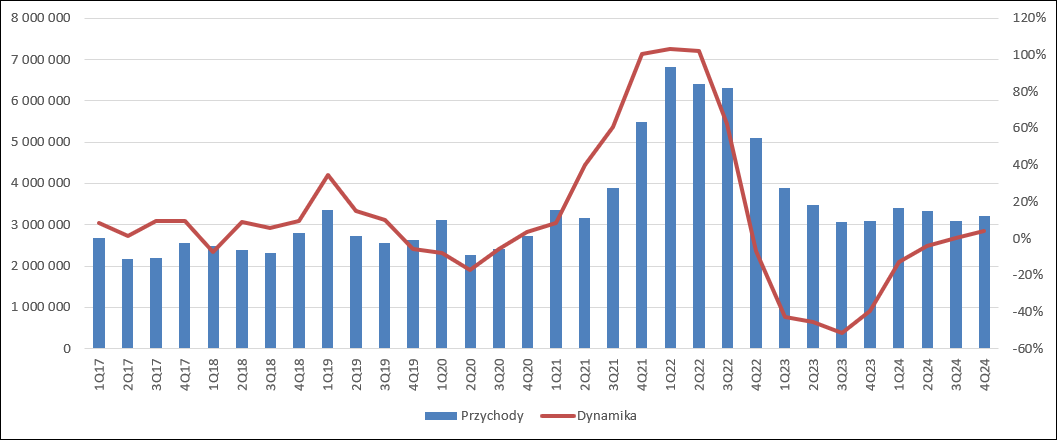

kliknij, aby powiększyćSkoro nie widać wzrostu produkcji, to raczej nie należało się spodziewać dynamicznej zwyżki przychodów wywołanej popytem lub opłacalnością produkcji. I faktycznie – przychody spółki wyniosły 3,2 mld zł i były o 131 mln zł, czyli 4 proc. wyższe r/r.

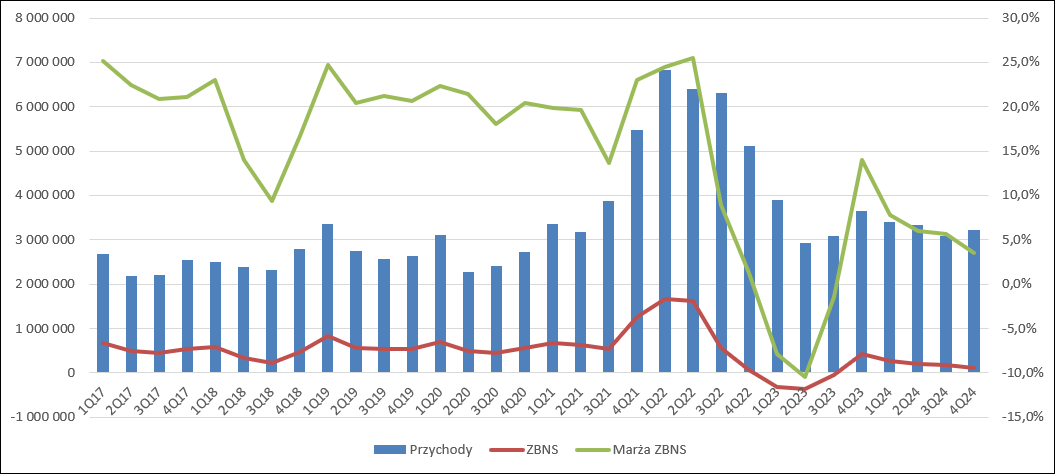

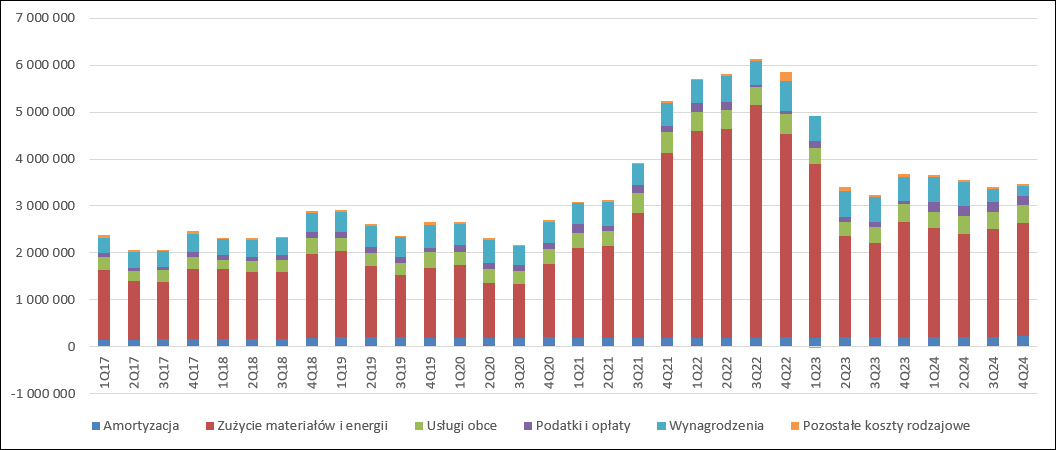

kliknij, aby powiększyćZysk brutto na sprzedaży wyniósł 114 mln zł i był aż o 315 mln zł (73 proc.) niższy r/r. Spadek wygląda dramatycznie, ale warto zerknąć na poniższy wykres – IV kw. 2024 r. wygląda nieco jak zdarzenie jednorazowe. Mimo wszystko pod względem dochodowości był to najsłabszy kwartał w całym 2024 r. Częściowo to efekt większego zawiązania odpisów na zapasach niż w poprzednich kwartałach – po 3 kwartałach 2024 r. było 170 mln zł, co daje średnio 56 mln zł kwartalnie, natomiast w samym IV kw. 95 mln zł. Ale proszę zwrócić uwagę, że nawet powiększając wynik o nadmiarowe względem pozostałych kwartałów 40 mln zł i tak kwartał będzie najsłabszy w całym 2024 r. Rentowność zysku brutto wyniosła tylko 3,6 proc. w porównaniu do 5,6 proc. kwartał wcześniej i 13,9 proc. przed rokiem.

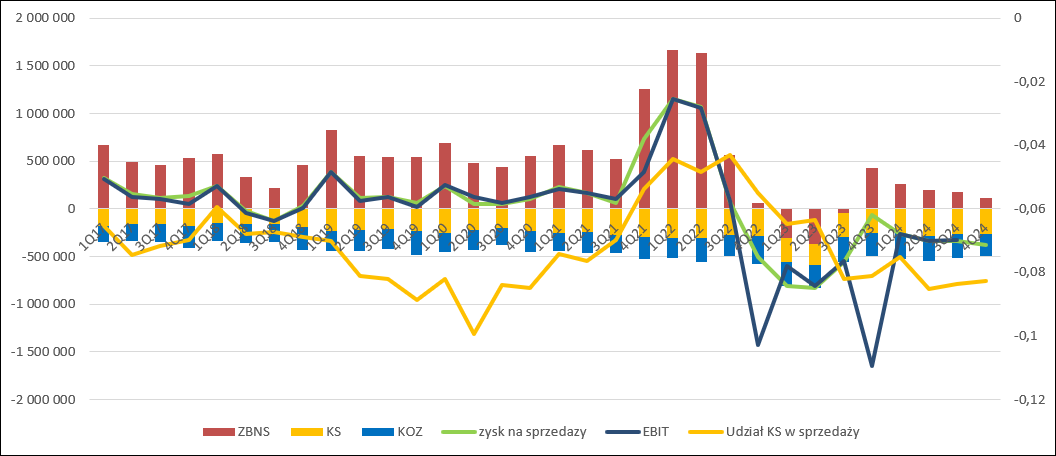

kliknij, aby powiększyćKoszty sprzedaży wzrosły w IV kw. 2024 o 6 proc. r/r, co biorąc pod uwagę choćby uruchomienie polimerów w Policach nie wydaje się złym wynikiem. Koszty ogólnego zarządu spadły o ponad 14 proc. (6 proc.) do poziomu 226 mln zł. Po uwzględnieniu 0,49 mld zł kosztów operacyjnych jasnym jest, że wypracowany zysk brutto musiał zamienić się w stratę na sprzedaży – stratę 378 mln zł, wobec 341 mln zł straty kwartał wcześniej i 60 mln zł straty przed rokiem. Na poziomie operacyjnym mamy jednak wynik dodatni na kwotę 54 mln zł. Przed rokiem za to byłą gigantyczna strata 1,6 mld zł. Zmiany pomiędzy zyskiem ze sprzedaży i EBIT to w większości efekt odpisów.

W IV kwartale 2023 r. Grupa Azoty zawiązała 1430 mln zł odpisów na aktywa trwałe, natomiast w IV kw. 2024 r. 312 mln zł netto rozwiązała. W wyniku przeprowadzenia samych testów Grupa Azoty utworzyła odpisy na kwotę 32 mln zł, natomiast 354 mln zł odwróciła. Największe zmiany dotknęły Puław. Zanim jednak przejdę do konkretów przedstawię małe wyjaśnienie. Otóż w testach na utratę wartości podmioty zobowiązane grupują swoje aktywa w ośrodki wypracowujące przepływy pieniężne (OWŚP), a następnie badają czy wartość aktywów przypisana do takiego ośrodka jest niższa od spodziewanych wpływów pieniężnych w przyszłości z tego ośrodka. Jeśli nie, to tworzy się odpis o różnicę.

Jak rozumiem, Puławy zmieniły alokację energetyki pomiędzy ośrodkami (przeniosły ją z Melaminy i Tworzyw do Agro), dzięki czemu odpis o relokowaną część okazał się zbyt duży i go rozwiązano. W Policach odwrócono 95 mln zł na nawozach w wyniku optymalizacji kosztów, co w zasadzie oznacza, że zarząd spodziewa się iż te oszczędności uda się utrzymać w przyszłości. Odpisy są zdarzeniami jednorazowymi i niepieniężnymi.

Wynik podbiło także obciążenie karami umownymi generalnego wykonawcy bloku węglowego w Puławach kwotą 359 mln zł, ale z tej kwoty odpisano jako należności wszystko powyżej gwarancji bankowych. Efektywnie mamy 115 mln zł pozytywnego wpływu. Krótko mówiąc zdarzenia jednorazowe to w tym kwartale 427 mln zł. Skorygowana powtarzalna strata okresu to 372 mln zł wobec 215 mln przed rokiem.

kliknij, aby powiększyćStrata ta nastąpiła pomimo pewnych sukcesów w restrukturyzacji spółki. Zarządowi udało się dogadać ze stroną społeczną w kwestii ograniczenia premii i nagród oraz części wynagrodzeń. Jeśli jednak zerknąć na koszty pracownicze to mamy w IV kw. aż 651 mln zł w relacji do 541 mln zł przed rokiem, czyli wzrost o 140 mln zł, czyli 27 proc. Z drugiej strony w poprzednim kwartale wartość kosztów była podejrzanie niska, więc całkiem możliwe, że dokonano korekty, która przypada na IV kw. Z tego powodu lepiej zerknąć na pozycję roczną. Na podstawie noty można powiedzieć, że spółka zaoszczędziła 145 mln zł, ale ok. 80 mln zł to zdarzenie jednorazowe, bo dotyczy ograniczenia wydatków przyszłych na różne programy.

Amortyzacja wzrosła r/r o 20 mln zł (10 proc.), co jest efektem czynionych inwestycji i oddawania kolejnych ich części do eksploatacji. Koszty podatków i opłat wyniosły 199 mln zł i były o aż o 127 mln zł wyższe r/r. Stało się tak przed prawa do emisji CO2. Spółka zgodnie z prawem jest w roku następnym po roku emisji umorzyć odpowiednią ilość praw. W związku z tym planuje z wyprzedzeniem produkcję i stara się zabezpieczyć odpowiedni wolumen praw i często także ich cenę. Na podstawie bieżącej ceny i wielkości emisji szacuje koszt uprawnień do umorzenia i rezerwę na to odnosi w wynik. W trakcie roku budżety i plany emisji mogą się zmienić. Tak właśnie stało się przed rokiem, kiedy to dokonano w IV kw. rewizji emisji na 2024 r. i kosztów umorzenia świadectw. Koszty tej pozycji są kwotowo zbliżone do pozostałych kwartałów co raczej zaskoczeniem nie jest patrząc na produkcję, która była w miarę stabilna w trakcie całego 2024 r.

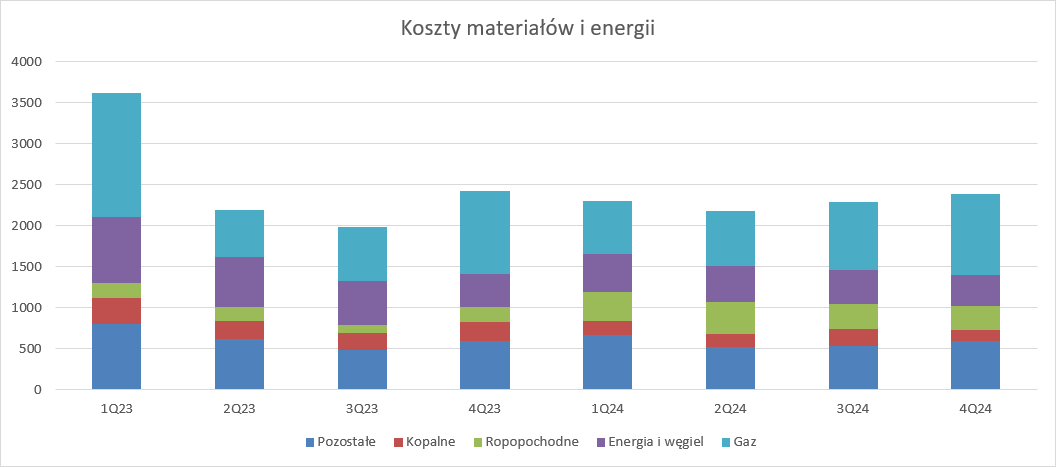

kliknij, aby powiększyćJeśli chodzi o koszty zużytych surowców to najlepiej zerknąć na osobny wynik. Suma summarum pozycja się nieznacznie zmieniła – mamy 2 proc. spadek przy ok. 4 proc. spadku całkowitego tonażu.

Koszty gazu wyniosły 981 mln zł w relacji do 1012 mln zł przed rokiem przy w zasadzie identycznej produkcji nawozów azotowych i 7 proc. wzroście cen spotowych na TGE. O 92 mln zł (39 proc.) spadły koszty surowców kopalnych, natomiast o 102 mln zł (56 proc.) wzrosły koszty ropopochodnych, co ma związek z uruchomieniem polimerów w Policach. Koszty energii i węgla były tylko o 3 proc. niższe r/r. przy spadku spot na giełdzie o 9 proc. Tę dysproporcję ciężko jednak ocenić, gdyż nie znamy zapisów umów pomiędzy stronami i warunków handlowych. Grupa Azoty prawdopodobnie część cen zabezpiecza na TGE, lub nawet wprost w umowach.

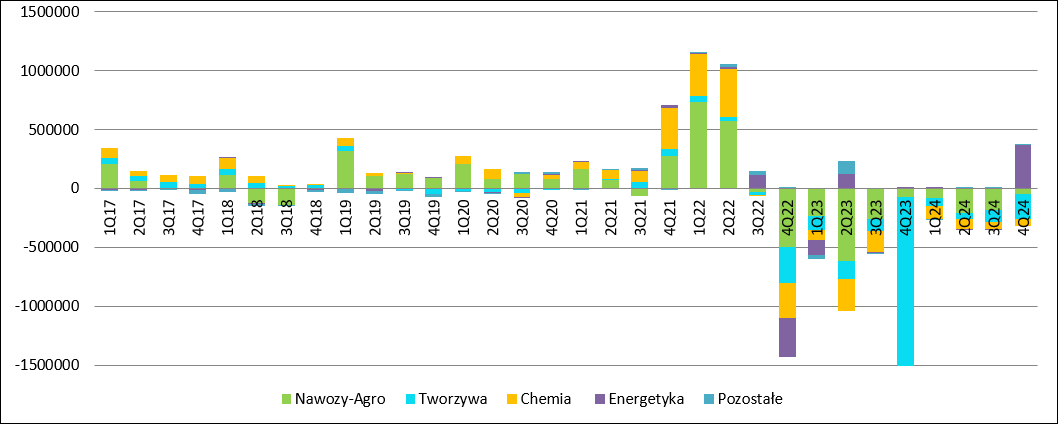

kliknij, aby powiększyćZ rachunku segmentowego wynika, że tylko segment energetyki zaliczył plus i to duży – 372 mln zł. To jednak efekt głównie rozwiązania odpisów i kary dla Polimeksu. Bez tych czynników wynik segmentu byłby bliski zera i niewiele się tutaj zmieniło pomiędzy porównywalnymi okresami, choć same liczby nominalne wyglądają bardzo dobrze. W segmencie pozostałych udało się stratę 10 mln zł zamienić w 4 mln zł zysku, natomiast podstawowe segmenty spółki pozwolę sobie omówić nieco szerzej i z osobna.

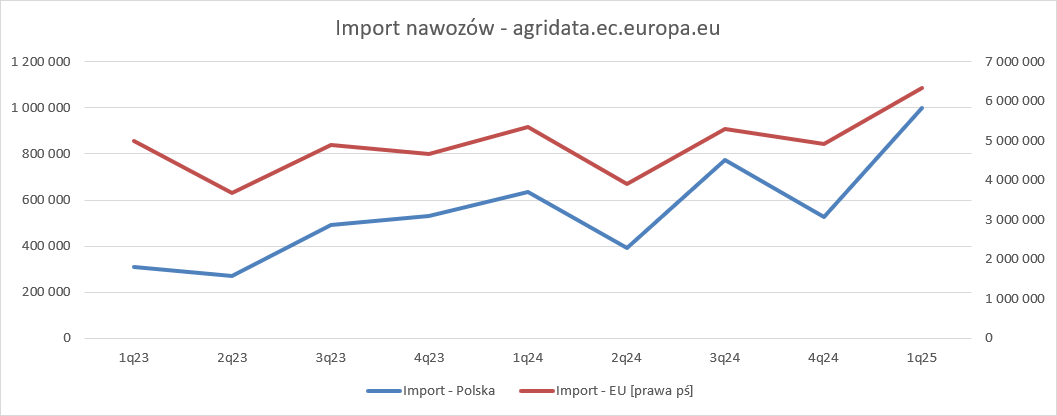

kliknij, aby powiększyćNajważniejszy dla grupy segment nawozowy wciąż przeżywał trudne chwile. Poziom importu nawozów do kraju według danych europejskich był zbliżony do ubiegłorocznego, ale fala jaka zalała rynek w ciągu pierwszych 9 miesięcy roku była na tyle duża, że wywołuje skutki do dzisiaj. Co więcej, już widać, że presja importowa w 2025 r. wcale się nie zmniejszyła tylko wzrosła. Te zmiany zaczyna też odczuwać Europa, dzięki czemu jej skłonność do wprowadzenia ceł może rosnąć i polskie starania mogą wpaść na podatny grunt. Nie można się nie zgodzić z przedstawicielami spółki, że sankce na gaz są nieskuteczne bez sankcji na nawozy azotowe. Import samego gazu zmienił się częściowo w import produktów przetworzonych, co zmniejsza presję na Rosję i Białoruś.

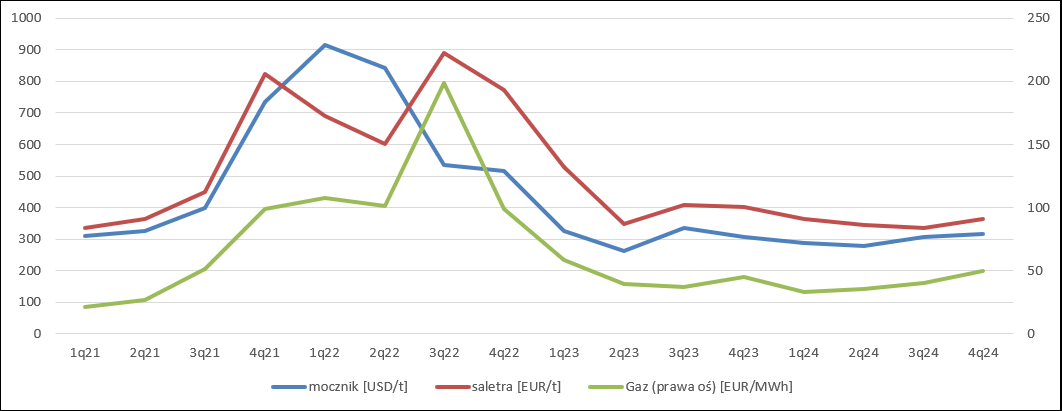

kliknij, aby powiększyćCeny nawozów azotowych w Europie były r/r ogólnie rzecz biorąc niższe. W przypadku mocznika te wyrażone w PLN się nie zmieniły, ale na przykład saletry spadły o 12 proc. Można się domyślać, że ceny w Polsce na skutek presji importowej musiały spaść jeszcze mocniej, a wraz ze wzrostem cen gazu mamy presję na marżę.

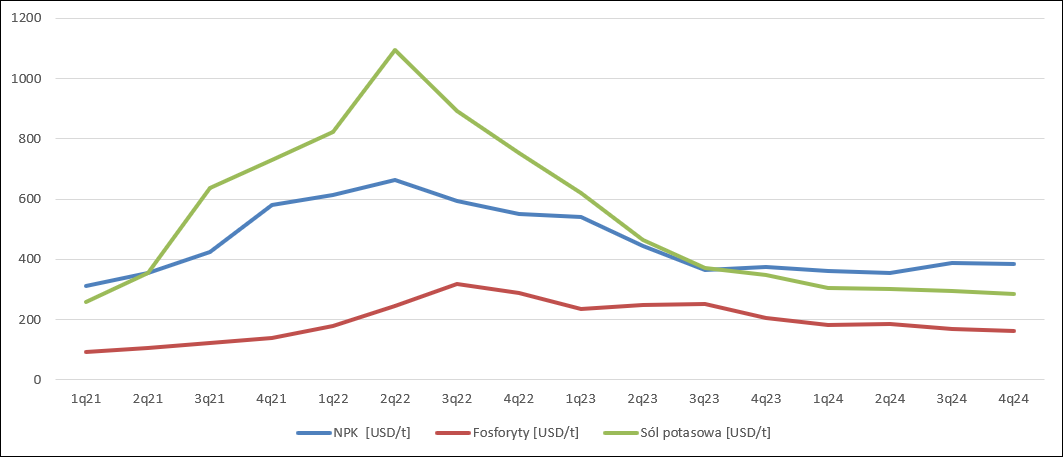

kliknij, aby powiększyćCeny nawozów wieloskładnikowych były podobne r/r, ale spadły ceny surowców. Niestety sytuacja na krajowym rynku nawozów wieloskładnikowych także znajdowała się pod wpływem importu ze wschodu.

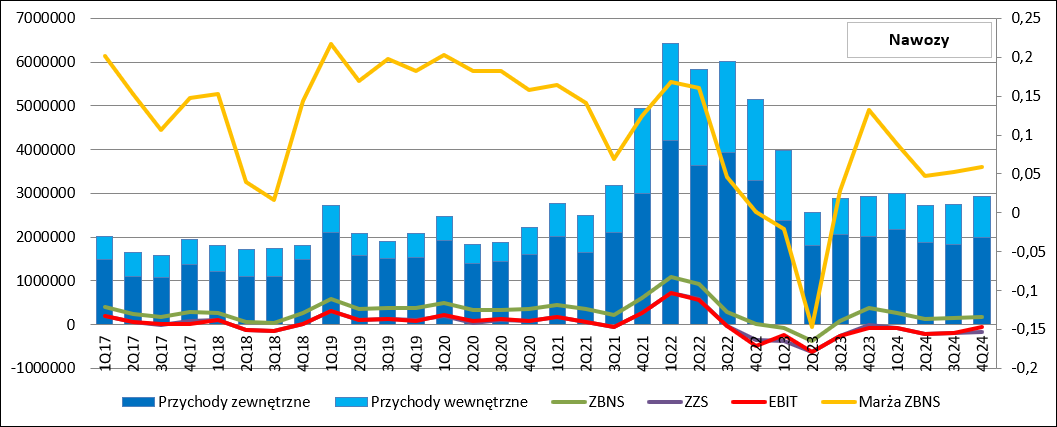

kliknij, aby powiększyćPrzychody dywizji nawozowej wyniosły w IV kw. 2024 r. 2 mld zł i były płaskie r/r. Na skutek presji cenowej i w związku ze wzrostem cen gazu, pomimo ograniczenia kosztów pracowniczych zysk brutto dywizji skurczył się o 214 mln zł, tj. 55 proc. Na poziomie operacyjnym strata wyniosła 47 mln zł, ale powtarzalny wynik, czyli po odjęciu odpisów to strata 138 mln zł. Biorąc pod uwagę wielkość importu w I kw. br. niestety nie należy się spodziewać super wyników w kolejnym, najlepszym sezonowo kwartale.

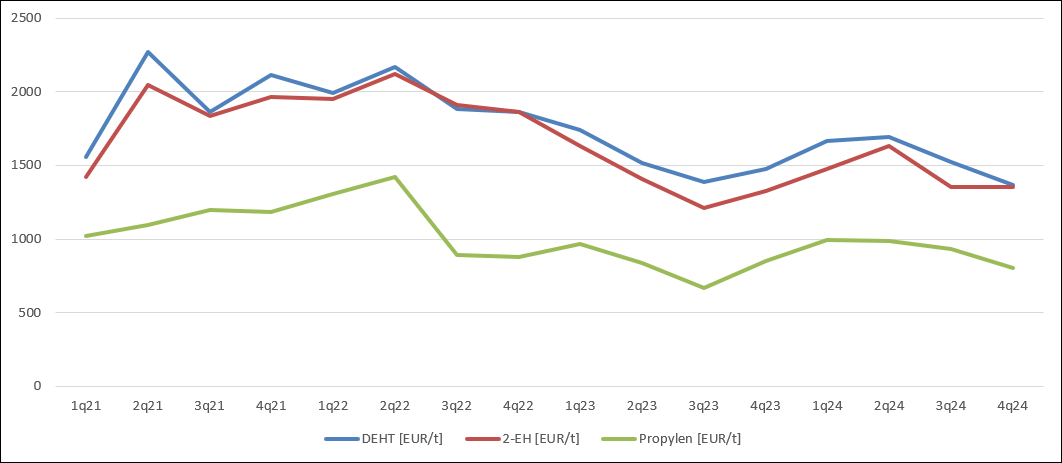

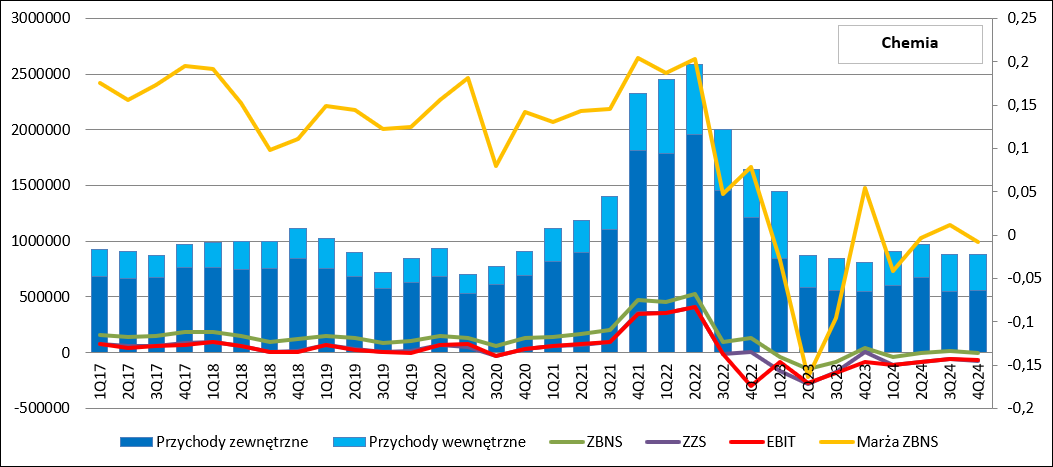

kliknij, aby powiększyćW segmencie chemicznym też koniunktura pozostawiała dużo do życzenia. Ceny plastyfikatorów wyrażone w złotym były o 10 proc. niższe r/r, natomiast ceny alkoholi OXO były zbliżone do poziomów przed rokiem, przy koszcie propylenu o 8 proc. niższym. Kędzierzyńska dywizja oxoplast zantowowała w IV kw. 14 mln straty EBITDA.

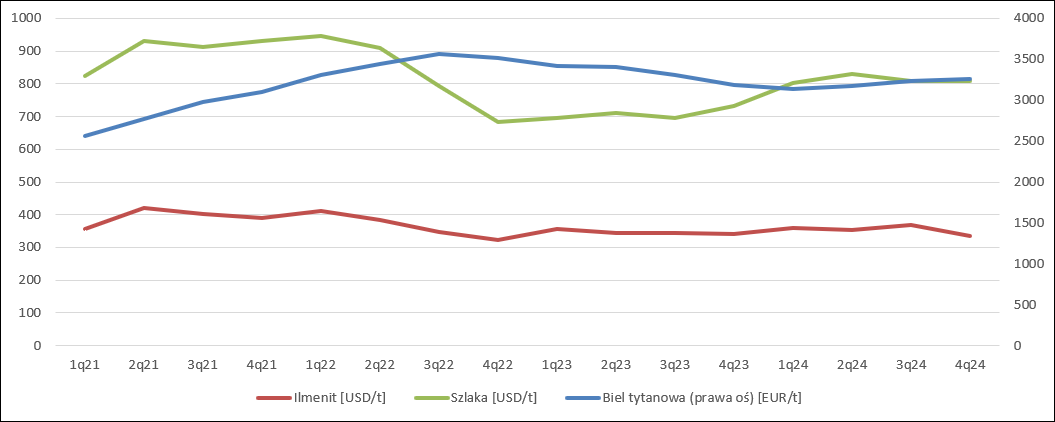

kliknij, aby powiększyćW przypadku mocznika technicznego było prawdopodobnie tak samo jak w przypadku nawozów azotowych – cena produktu w Europie (przeliczona na PLN) pozostawała taka sama, ale cena gazu była wyższa, więc także w przypadku tego produktu sytuacja była gorsza niż przed rokiem.

Jedynie na rynku bieli tytanowej było chyba lepiej, choć całkiem możliwe, że lepszy wynik Polic to efekt restrukturyzacji, a nie poprawy otoczenia, bo cena bieli się nie zmieniła, a cena jednego z surowców wzrosła o 9 proc.

kliknij, aby powiększyćPrzychody dywizji chemicznej były płaskie r/r, ale przeciwnie do stanu w IV kw. 2023 r., w ostatnim kwartale 2024 r. mamy stratę już na poziomie zysku brutto ze sprzedaży – 6,5 mln zł. (rok wcześniej było 44 mln zł zysku). Na poziomie operacyjnym mamy ograniczenie strat z 86 mln zł do 62 mln zł, ale po wyłączeniu odpisów próg rentowności zamienił się w 54 mln zł straty operacyjnej.

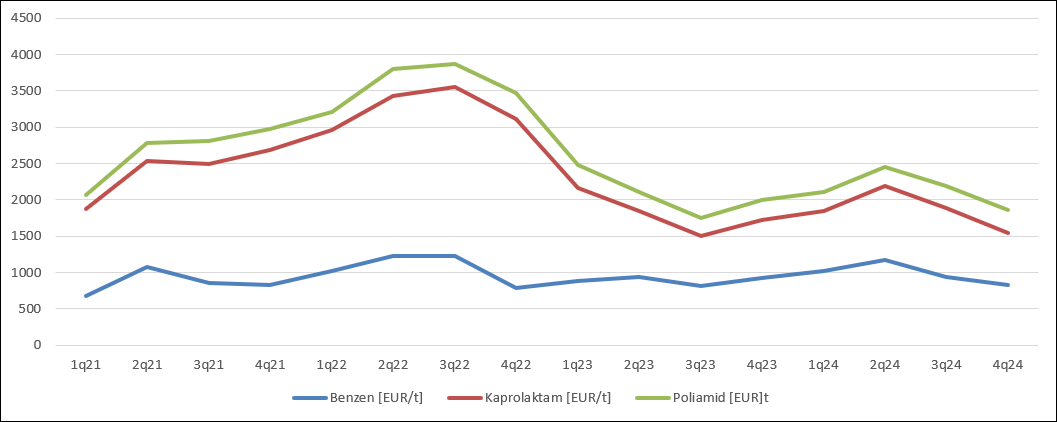

kliknij, aby powiększyćNa rynku tworzyw też nie było dobrze. Cena poliamidu 6 spadła o 9 proc. r/r, przy 13 proc. spadku cen benzenu, który służy do produkcji półproduktu jakim jest kaprolaktam. EBIT dywizji tworzyw w jednostce dominującej to 57 mln zł straty, natomiast w Puławach kolejne 47 mln zł.

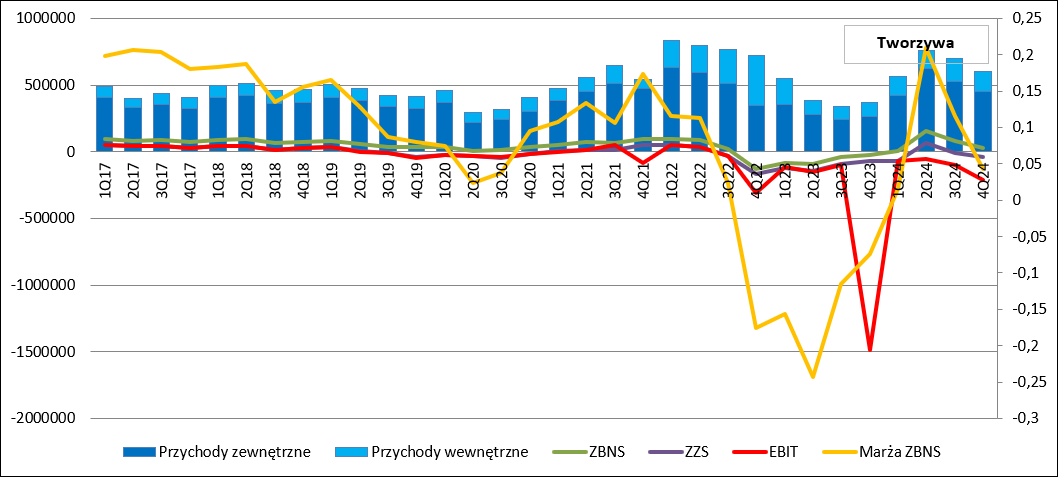

kliknij, aby powiększyćPrzychody segmentu tworzyw wyniosły w IV kw. 2024 r. 450 mln zł i były o 189 mln zł (72 proc.) wyższe r/r w związku z otwarciem produkcji polimerów w Policach. Dywizja ta nawet wypracowała dodatnią rentowność brutto na sprzedaży (marża 4,27 proc. wobec – 7,4 proc. przed rokiem), ale strata operacyjna po korekcie o odpisy to 183 mln zł. Z takiej uproszczonej kalkulacji wychodzi, że polimery musiały dorzucić ok. 70 mln zł straty operacyjnej w IV kw.

kliknij, aby powiększyćJak widać niemal we wszystkich segmentach działalności sytuacja nie jest sprzyjająca.

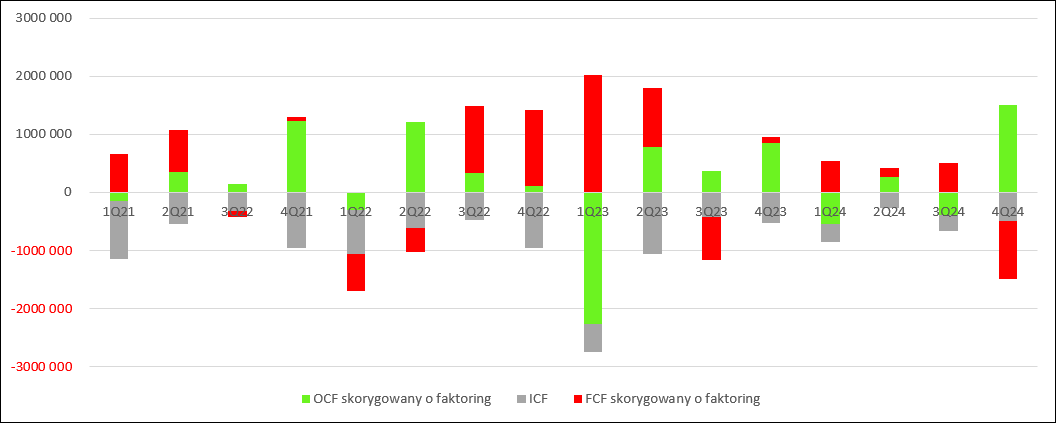

Mimo strat Azoty wypracowały całkiem pokaźną gotówkę operacyjną. Mówię tutaj o przepływach skorygowanych o prezentację faktoringu, który jak już wielokrotnie wyjaśniałem mocno zaburza obraz.

W IV kw. Grupa wypracowała ok. 1,5 mld zł gotówki operacyjnej. Wyraźnie trzeba jednak zaznaczyć, że to nie dlatego, że raportowane straty są papierowe – nie są. Po prostu skurczył się kapitał pracujący. Kwartalnych liczb proszę nie brać zbyt dosłownie, gdyż są po części efektem szacunku. W całym 2024 r. grupa wypracowała 833 mln zł gotówki i to jest wyraźny postęp wobec 2023 r. kiedy to dołożyła do biznesu 270 mln zł. Pamiętajmy jednak, że wypracowane operacyjnie środki pieniężne w 2024 to jest kwota która nie pokrywa amortyzacji (851 mln zł), więc patrząc od strony teoretycznej gotówki nie wystarczyłoby nawet na odtworzenie zdolności.

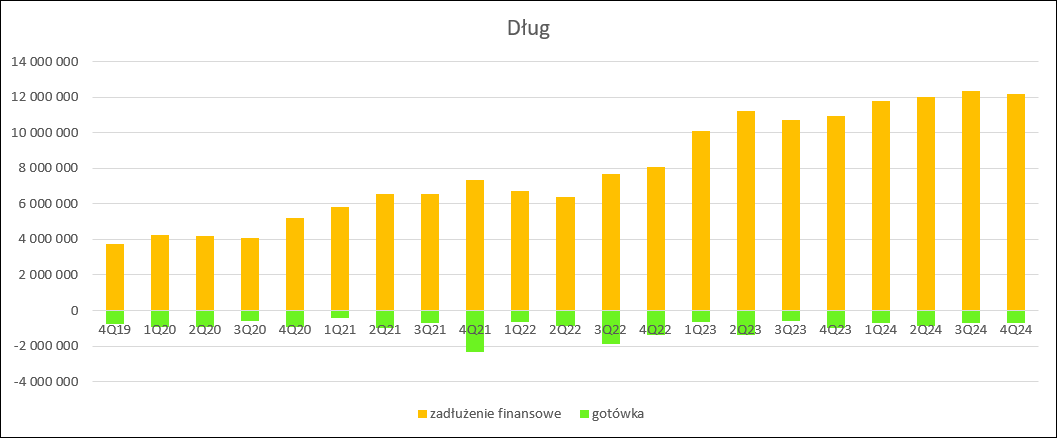

kliknij, aby powiększyćDług finansowy netto wyniósł na koniec roku 12,17 mld zł i był o 1,66 mld zł wyższy r/r i 165 mln zł niższy niż na koniec poprzedniego kwartału. W kontekście straty EBITDA spółka nie posiada teoretycznie zdolności do obsługi zadłużenia. Azoty wciąż łamią zapisy umów z bankami i muszą co chwilę negocjować umowy o nieegzekwowaniu uprawnień ze strony instytucji finansowych.

kliknij, aby powiększyćŻeby rozwiązać sytuację z zadłużeniem zarząd rozważa wiele możliwości, choć wydaje się, że jest najbliżej do tego aby w polickie polimery zainwestował Orlen. O ile pomysły ze sprzedażą Puław wydawały się mocno kontrowersyjne, tak sprzedaż flagowej inwestycji wydaje się załatwiać temat. Oczywiście to dopiero początek rozmów i finał nie jest znany. Możliwe, że strony nie dogadają się choćby w zakresie koniecznej do zapłacenia ceny, czy wielkości wkładu, ale Orlenowi polimery się wpisują w portfel produktów, a jednocześnie nie dojdzie do dekompozycji silnej pozycji Azotów na rynku nawozów.

Wiele wskazuje na to, że w drugiej połowie roku pomocną dłoń wyciągnie do spółki Komisja Europejska i narzuci cła na import. Problem w tym, że najlepszy sezonowo okres jest już za nami, więc wpływ działań na ten rok będzie bardzo umiarkowany, natomiast przyszły rok powinien już być okresem wyraźnej poprawy wyników tej dywizji. Jeśli chodzi o pozostałe segmenty, to w obecnej sytuacji geopolitycznej nic nie wydaje się pewne.

>> Więcej analiz najnowszych raportów finansowych jest tutaj