W mętnej wodzie łowić ryby – omówienie sytuacji finansowej Unimot po III kw. 2022 r.Wyniki grupy Unimot są ostatnio wyśmienite. Mimo że kurs spółki rośnie to mnożniki utrzymują się na niskich poziomach. Poniżej omówię ostatnie wyniki i powody takiej, a nie innej wyceny.

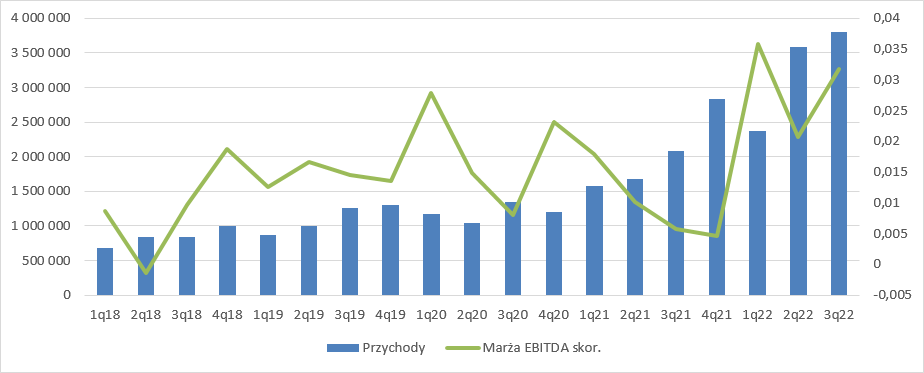

Wyniki skonsolidowanePrzychody w III kw. br. były rekordowe i wyniosły 3,8 mld zł, co stanowi wzrost o 82 proc. r/r. Zwyżka sprzedaży to przede wszystkim efekt wzrostu cen sprzedawanych surowców, choć trzeba przyznać, że spółka odnotowała także istotne wzrosty wolumenów – 21 proc. w przypadku ON i Bio oraz 30 proc. w przypadku LPG. Skoro mowa o wolumenach, to warto w tym miejscu dodać, że ich zachowanie wskazuje iż pojawiają się pierwsze efekty spowolnienia gospodarczego. W poprzednich trzech latach wolumen między drugim i trzecim kwartale rósł (odpowiednio o 16 proc. w 2019 r., 32 proc. w 2020 r., i 7 proc. w 2021 r.), natomiast teraz mamy spadek o 7 proc. kw/kw. Inaczej mówiąc wyniki mogą nie być powtarzalne w najbliższej przyszłości.

Pewne negatywne efekty widać na poziomie kosztów operacyjnych. Te dotyczące sprzedaży wzrosły o 51,3 mln zł (100 proc.) r/r, czyli znacznie mocniej niżeli wolumeny. Do pewnego stopnia to efekt wzmożenia handlu paliwami z Ukrainą i przede wszystkim efekt wzrostu kosztów logistyki. W wyniku nałożenia sankcji na Rosję Unimot przestał importować węglowodory z tego kraju i zaczął kupować je z Arabii Saudyjskiej oraz w Indiach. W związku z tym, że terminale w Polsce nie są przystosowane do największych tankowców jakimi te dostawy są realizowane, Unimot wynajął na rok terminal przeładunkowy w duńskich cieśninach, co oczywiście podniosło koszty. Koszty ogólnego zarządu wzrosły o 6,5 mln zł, czyli o 65 proc. r/r. To w dużej mierze efekt aktywności inwestycyjnej – analiz zewnętrznych związanych choćby z przejęciem Lotos Terminale.

Problemy logistyczne dotyczą całego rynku, a nie tylko spółki. W związku z sytuacją rynkową przedsiębiorstwa handlujące paliwami przerzuciły koszty logistyki na klientów i podniosły ceny. Warto jednak zwrócić uwagę, że zwyżka tych cen przekraczała mocno wzrosty kosztów dzięki czemu wzrosły marże. Oczywiście taka sytuacja była możliwa tylko dlatego, że udział w tym procederze wziął największy gracz rynkowy, czyli Orlen.

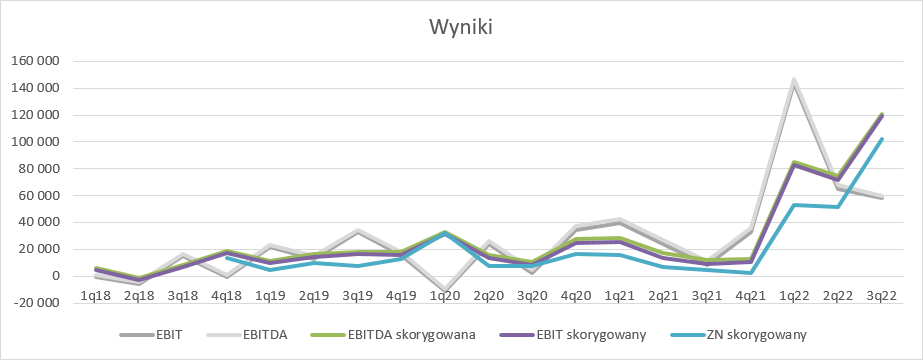

EBITDA wyniosła w III kw. 59,8 mln zł i była wyższa o 48,7 mln zł (438 proc.) r/r. EBIT wyniósł 58,4 mln zł, co oznacza zwyżkę o 50 mln zł, natomiast zysk netto 41 mln zł, co daje wzrost o 37 mln zł. W przypadku Unimotu nominalne wartości wyników niewiele jednak mówią o rzeczywistej kondycji biznesów. Przede wszystkim przez wpływ niedopasowania czasowego transakcji zabezpieczających. Przypomnę, że Unimot jest podmiotem zmuszonym ustawowo do utrzymywania zapasów obowiązkowych, co oczywiście mocno wpływałoby na wyniki gdyby nie polityka zabezpieczeń. Spółka na wolumeny trzymane na zapasie bierze krótkie pozycje na kontraktach terminowych. W idealnym przypadku powinno to zniwelować wpływ na wyniki, ale kontrakty terminowe rzadko kiedy odzwierciedlają dokładnie wartość instrumentu bazowego, w związku z czym na wynik okresu wpływa zmiana różnicy kwotowań danej serii futuresów i spot.

Dodatkowo mamy obowiązek wypełniania narodowego celu wskaźnikowego, czyli utrzymania odpowiedniego wskaźnika udziału biokomponentów. Cel ten ma być realizowany w układzie rocznym, natomiast nie jest tak, że spółka zapewnia współmierność w każdym kolejnym kwartale. Wydawałoby się, że najlepiej w takim przypadku byłoby tworzyć rezerwy, ale spółka tego nie robi, tylko przedstawia korekty do EBITDA i jej wartość skorygowaną. Podobnie dzieje się z rezerwami na koszty utrzymania zasobów obowiązkowych – Unimot ich nie tworzy, tylko przedstawia korektę.

W związku z powyższym najważniejszą wartość infomracyjną teoretycznie niesie skorygowana EBITDA i skorygowany zysk netto. EBITDA skorygowana (metodą zarządu) wyniosła 120,7 mln zł i była wyższa o 108,7 mln zł r/r. Marża EBITDA skorygowanej wyniosła 3,2 proc., czyli o 2,6 pp. więcej r/r.

kliknij, aby powiększyćSkorygowany (metodą zarządu) zysk netto wyniósł w III kw. br. 102 mln zł.

kliknij, aby powiększyćJeśli się jednak wczytać dokładnie w wartości korekt to okazuje się, że w I kw. br. EBITDA skorygowana została min w górę o kwotę 21,5 mln zł w związku z realizacją zysków z transakcji na rynku energii elektrycznej zawartych w ubiegłym roku przez spółkę TRADEA. W IV kw. 2021 r. Unimot korygował faktycznie o tę kwotę wynik okresu, przy czym wtedy opisywano powód jak poniżej:

Cytat:

Wpływ wycen zamkniętych transakcji terminowych w spółce TRADEA ujęty w wyniku 2021 roku, którego efekt kasowy zostanie zrealizowany w roku 2022 w wysokości: -21 500 tys. zł

Zupełnie nie rozumiem dlaczego spółka korygowała wynik o tę kwotę wszak wyniki są przecież memoriałowe, a nie kasowe, więc efekt przepływu nie powinien rzutować na fakt uznania zysku. Z tego powodu w mojej opinii korygowanie wyniku w dół w IV kw. 2021 r. i w I kw. w górę nie powinno mieć miejsca. To pokazuje, że nie można na wiarę przyjmować korekt zarządu, bo one potrafią uwzględniać rzeczy dość dyskusyjne, albo nie zawierać pewnych rzeczy, o czym za chwilę.

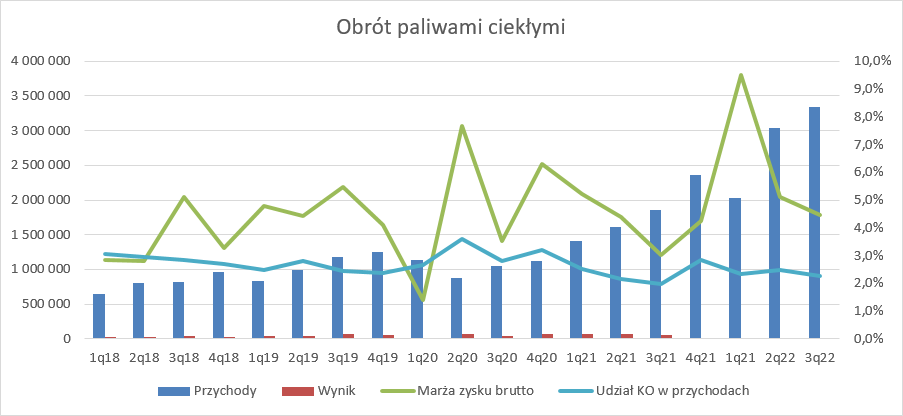

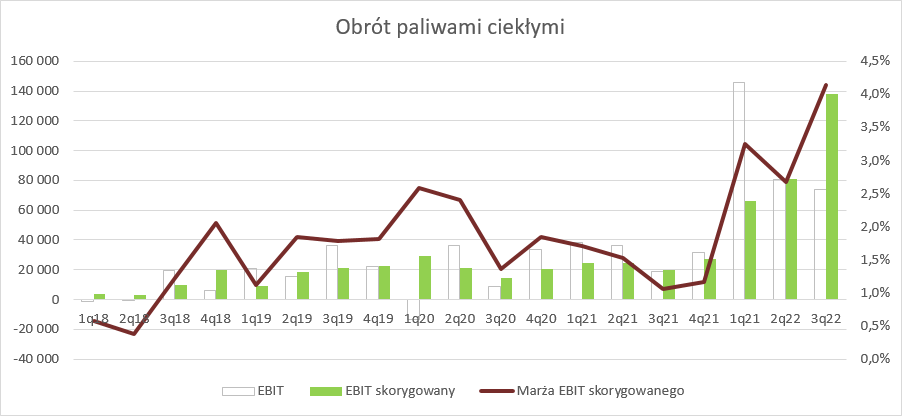

Rachunek segmentowyWzrosty przychodów i wyniku to głównie efekt sytuacji w segmencie paliw płynnych. Przychody wzrosły o 80 proc., a spółka pokazała zysk brutto na sprzedaży w wysokości 149,1 mln zł, co daje 4,5 proc. rentowności, czyli o 1,5 pp. więcej niż przed rokiem, ale mniej o 0,6 pp niż w poprzednim kwartale. Trzeba jednak pamiętać, że to głównie w tym segmencie mamy efekty zmiany różnicy miedzy instrumentami spot i futuresami. Spółka skorygowała wynik o 64,4 mln zł, więc realna marża brutto na sprzedaży to 6,4 proc. EBIT skorygowany wyniósł 138 mln zł, czyli o 118 mln zł więcej r/r.

W tym miejscu trzeba dodać, że spółka wykazała w wyniku ok. 23 mln zł dodatkowego zysku związanego ze sprzedażą zapasu obowiązkowego, co jest dość zaskakujące, bo raczej należało się spodziewać powiększania zapasu niż jego sprzedaży. Przypomnę, że ustawa wiąże poziom zapasu obowiązkowego z poziomem importu, a jak wiadomo import rośnie, bo zwiększa się sprzedaż – rosną wolumeny. Okazuje się jednak, że zdaniem Unimotu reorganizacja spółki (przeniesienie ZCP ze spółki Unimot SA do Unimot Paliwa) pod przejęcie Lotos Terminale pozwala zmniejszyć poziom zapasu obowiązkowego:

Cytat:Ostatecznym skutkiem procesu reorganizacji Emitenta, w ramach którego dokonano przeniesienia ZCP na rzecz UNIMOT Paliwa jest skoncentrowanie działalności koncesjonowanej związanej z importem paliw w ramach UNIMOT Paliwa, a w konsekwencji ograniczenie obowiązku utrzymywania zapasu obowiązkowego paliw płynnych przez Grupę Emitenta w okresie od 1 lipca 2022 r. do 30 czerwca 2024 r., co powoduje zmniejszenie kosztów magazynowania paliw w tym okresie. Emitent szacuje, że zawarcie Umowy umożliwi Grupie Emitenta osiągnięcie w tym okresie dodatkowej EBITDA skorygowanej Grupy na poziomie około 30 mln zł.

Najwyraźniej Unimot wykorzystuje jakąś lukę w przepisach. Tak czy owak niższe poziomy zapasu obowiązkowego będą przypadać w okresie 2 lat, co można traktować jako zdarzenie jednorazowe, podobnie jak efekt sprzedaży wspomnianych zapasów. Podchodząc konserwatywnie należałoby wynik kwartału skorygować o 26 mln zł (23 mln zł z transakcji sprzedaży i 3,75 oszczędności na kosztach). Mowa o wyniku operacyjnym, bo na poziomie netto korekta powinna być większa. Unimot szacuje, że dzięki wewnętrznej sprzedaży ZCP nie musiał zaciągać 180 mln zł kredytów. Przy obecnej stopie procentowej oznacza to ok. 3,6 mln zł kwartalnie kosztów odsetkowych.

kliknij, aby powiększyć

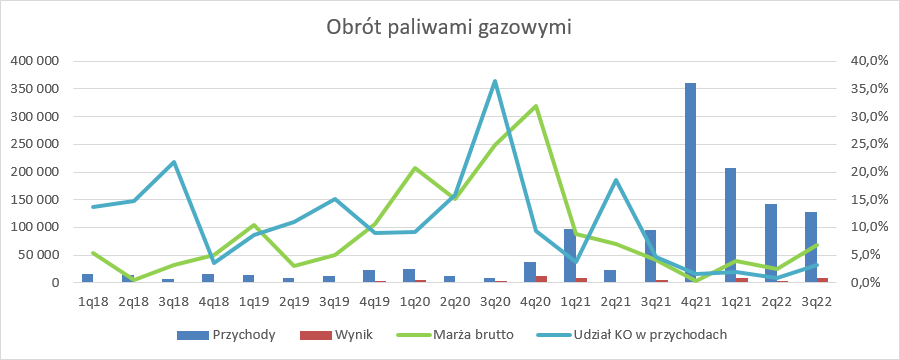

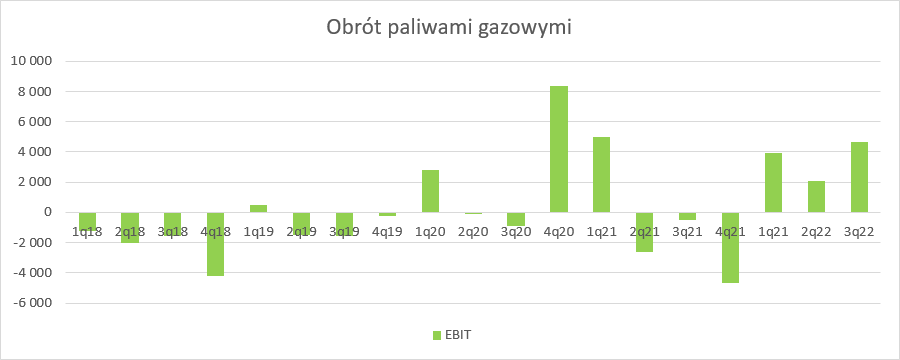

kliknij, aby powiększyćW segmencie paliw gazowych przychody wyniosły 128 mln zł i były o 33 proc. wyższe r/r. Marża brutto wyniosła 8,8 mln zł, co jest jednym z wyższych wyników w ostatnim czasie. EBIT wyniósł 4,7 mln zł w porównaniu do drobnej straty przed rokiem.

kliknij, aby powiększyć

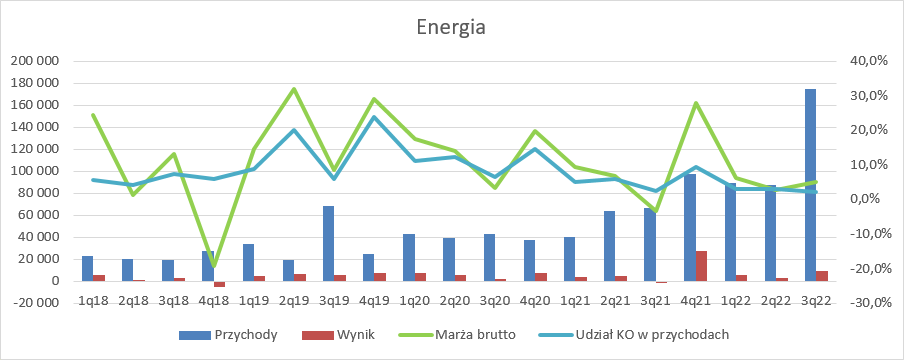

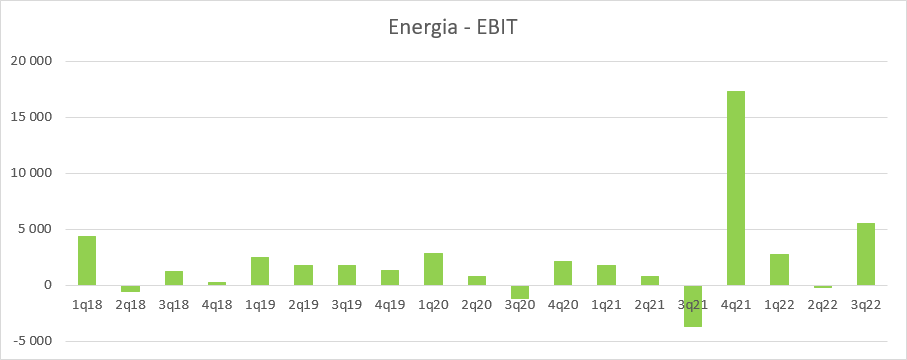

kliknij, aby powiększyćDobry wynik pokazał segment energetyki. EBIT w wysokości 5,5 mln zł to drugi najwyższy w historii wynik. Niestety zmiany legislacyjne mogą popsuć nieco marżowość. W sprawozdaniu zarządu spółki czytamy, że:

Cytat:W zakresie rynku hurtowego energii elektrycznej ustawa wprowadza mechanizm ograniczający przychody wytwórców energii elektrycznej i przedsiębiorstw obrotu poprzez obowiązek przekazania na rzecz Funduszu Wypłaty Różnicy Ceny nadmiarowego przychodu, który będzie mógł zostać wyliczony po ogłoszeniu aktu wykonawczego do ustawy.

Grupa UNIMOT podlega obowiązkom wskazanym w ustawie. Szczegółowy sposób ustalania limitu ceny energii elektrycznej został wskazany w Rozporządzeniu Rady Ministrów z dnia 8 listopada 2022 r. w sprawie sposobu obliczania limitu ceny, które jest aktem wykonawczym do ustawy. Na dzień publikacji niniejszego sprawozdania finansowego Grupa nie jest w stanie oszacować skutków ustawy na jej sytuację finansową i majątkową, jednak może ona mieć wpływ na zmniejszenie osiąganych w tym segmencie wyników finansowych.

kliknij, aby powiększyć

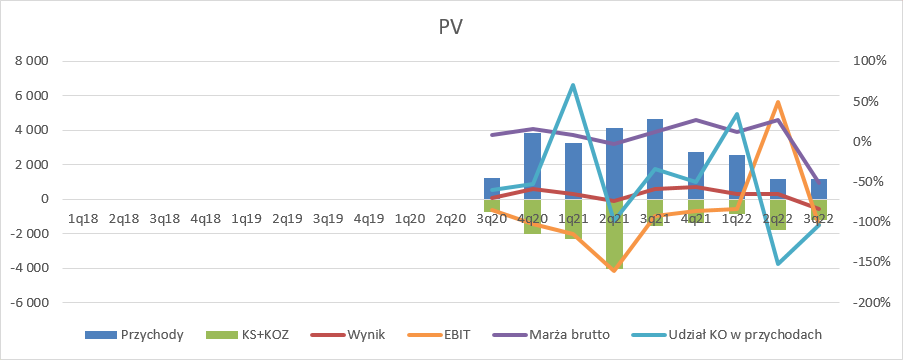

kliknij, aby powiększyćNiestety wciąż słabo sobie radzi segment PV. Poza jednorazowym wystrzałem wciąż ma straty i to pomimo tego, że bardzo wysokie ceny energii powinny skłaniać przedsiębiorców do budowy farm i instalacji PV. Spółka co prawda wspomina o większym zainteresowaniu, ale puki co nie przekłada się to na rosnącą sprzedaż. Strata na poziomie operacyjnym w III kw. 2022 r. wyniosła 1,5 mln zł.

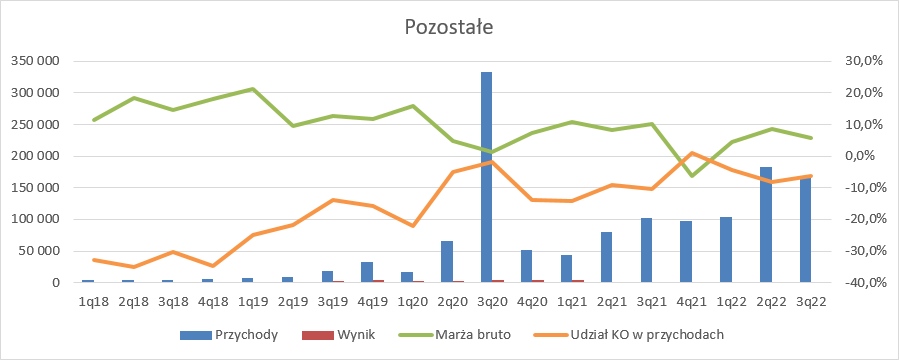

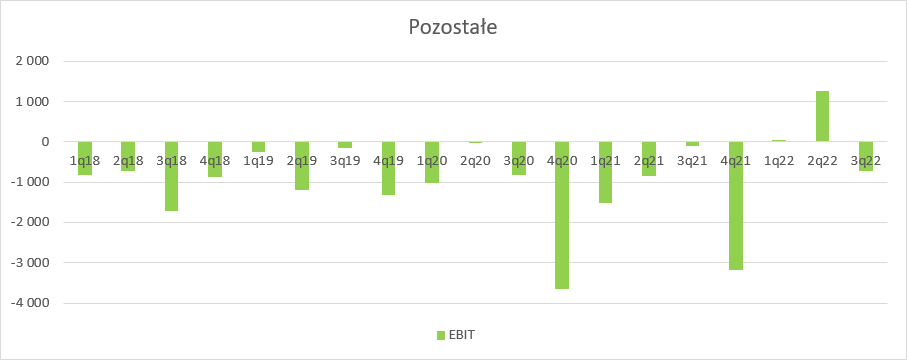

kliknij, aby powiększyćPo jednorazowym wysokoku w II kw. segment pozostałych, czyli między innymi sieci stacji pod marką Avia i handlu olejami oraz asfaltami powrócił niestety do strat – tym razem na poziomie 0,7 mln zł. Oczywiście spółce nie sprzyja sytuacja w Chinach, gdzie wciąż są problemy związane z Covid19.

kliknij, aby powiększyć

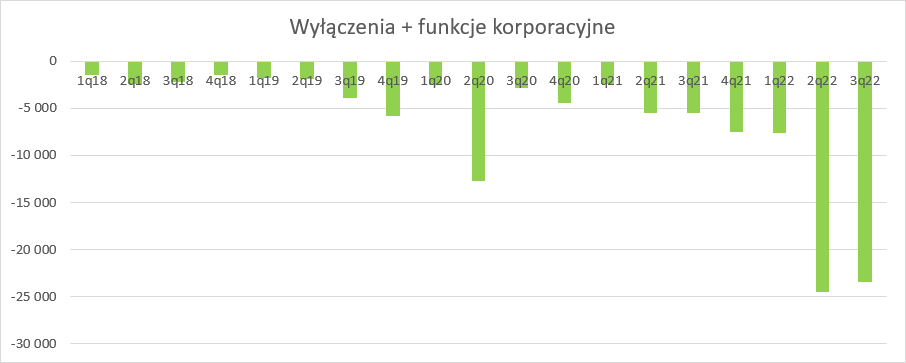

kliknij, aby powiększyćBardzo mocno rosną koszty nieprzypisane do segmentów. Tylko w tym kwartale wynik został skorygowany o kwotę ponad 23 mln zł, czyli o 329 proc. wyższą niż przed rokiem.

kliknij, aby powiększyćNa razie kluczowym dla wyników pozostaje segment obrotu ON bio i LPG. Reszta segmentów ma marginalny wpływ na ostateczny wynik.

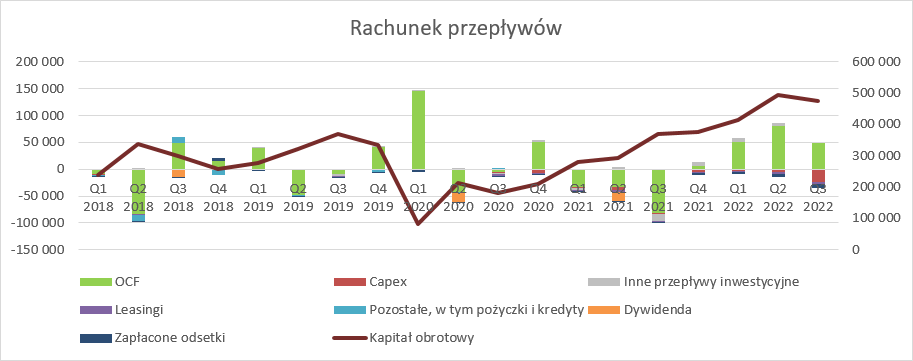

Wysokie wyniki finansowe mają potwierdzenie w przepływach operacyjnych. W III kw. Unimot wygenerował 49,2 mln zł gotówki operacyjnej.

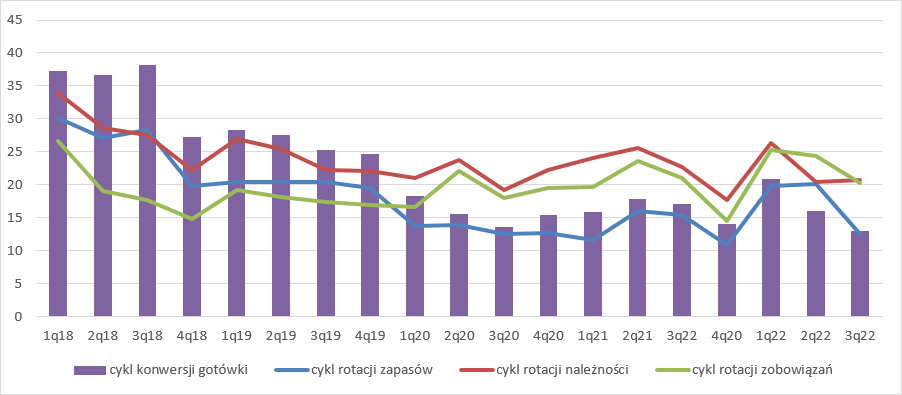

kliknij, aby powiększyćCzęściowo jest to związane z obniżaniem kapitału operacyjnego, w szczególności uwalnianiem zapasu obowiązkowego. Można policzyć, że wąsko rozumiany (zapasy, należności handlowe i zobowiązania handlowe) kapitał obrotowy skurczył się kw/kw o 18 mln zł. Potwierdzenie zmniejszenia zapotrzebowania znajdziemy we wskaźnikach efektywności. Cykl konwersji gotówki spadł do rekordowo niskiego poziomu – zaledwie 13 dni.

kliknij, aby powiększyćObserwujemy też wzrost inwestycji. W III kw. spółka kupiła trochę wagonów-cystern na co wydała ok. 20 mln zł.

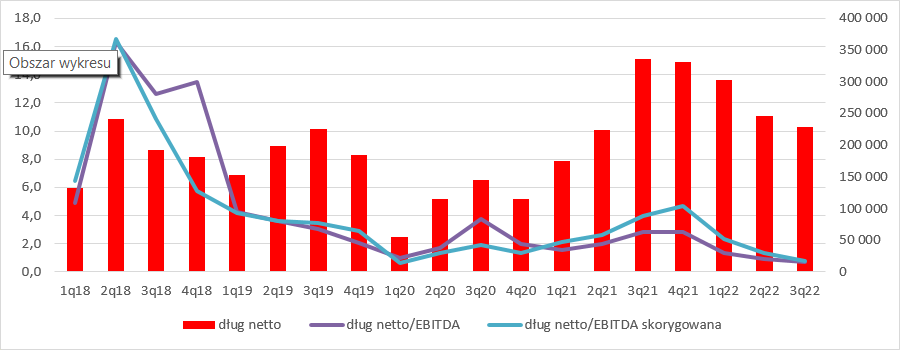

Dobre wyniki pozwoliły spółce obniżyć dług netto i w konsekwencji poprawić i tak już bardzo wysoką ocenę zdolności do obsługi zadłużenia. Obecnie dług netto do EBITDA skorygowanej wynosi 0,8.

kliknij, aby powiększyćWyniki Unimotu są naprawdę dobre, ale wiele wskazuje na to, że nie do końca powtarzalne. Przede wszystkim mamy niezbilansowany rynek paliw, gdzie występują duże problemy z logistyką, a to pozwala na podnoszenie cen i realizację ponadprzeciętnych marż hurtowych. Taki stan nie będzie trwał wiecznie. Kolejna sprawa to zdarzenia jednorazowe, które pojawiają się w wynikach za ostatnie 12 miesięcy – należy tutaj wspomnieć o ekstra zyski w spółce Tradea, okresowemu obniżeniu poziomu zapasu obowiązkowego i w końcu sprzedaży spółek zależnych. Wydaje się, że to główne powody utrzymywania relatywnie niskiej wyceny wskaźnikowej spółki.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.