Indyk myślał o niedzieli, a kurczaka mu … sprzedali - omówienie sprawozdania finansowego Indykpolu po 1 kw. 2019.Grupa Indykpol jest największym producentem wyrobów indyczych w Polsce, który jest mocno zintegrowany pionowo poczynając od piskląt i paszy, poprzez produkcję wyrobów indyczych, aż po sieć dystrybucji. Grupa dysponuje własnymi obiektami fermowymi o pow. ponad 168 tys. m2 i posiada również własną wytwórnię pasz. Indykpol całkiem niedługo (już za 4 miesiące) będzie świętować 25-lecia obecności na warszawskim parkiecie. Przeanalizujmy zatem sprawozdania za pierwszy kwartał 2019 roku i spróbujmy dokonać oceny atrakcyjności potencjalnej inwestycji w akcje tej spółki.

Standardowo zaczynam od analizy rachunku wyników za ostatni kwartał. Pozwolą Państwo, że tym razem odejdę od tego schematu i wrócę do wydarzenia z marca 2018 roku, które, w mojej opinii, ma istotny wpływ na postrzeganie spółki teraz i również w przyszłości. 1 marca 2018 roku została zrealizowana umowa sprzedaży zorganizowanej części Przedsiębiorstwa (ZCP - konkretnie zakładu uboju kurczaka oraz sezonowo gęsi w Lublinie oraz wylęgarni piskląt kurczęcych w Turce) za cenę referencyjną w kwocie 190,1 mln zł. Podstawą do ustalenia ostatecznej ceny sprzedaży była wartość kapitału obrotowego netto wynikająca z bilansu sporządzonego na dzień sprzedaży. W efekcie spółka rozpoznała 114,1 mln zł zysku wykazanego w pozostałych przychodach operacyjnych w pierwszym kwartale 2018 roku.

Ze środków pochodzących z transakcji spółka całkowicie spłaciła kredyty bankowe w stosunku do BZ WBK (obecnie Santander), Polska Kasa Opieki oraz BGK. Spółka odcięła po prostu jedną ze swoich nóg (kurczaki) i skupiła się tylko i wyłącznie na produkcji indyczej. Ta decyzja miała dalsze swoje konsekwencje związane z ograniczeniem asortymentu i skupieniem się na takim, gdzie możliwa jest do uzyskania dodatnia marża. W efekcie spółka matka Indykpol S.A. wypowiedziała swojej córce Eldrob (Lubuskie Zakłady Drobiarskie) umowę współpracy produkcyjnej dotycząca ich zakładu przetwórczego w Świebodzinie. W efekcie postanowiono o zamknięciu tego zakładu produkcyjnego.

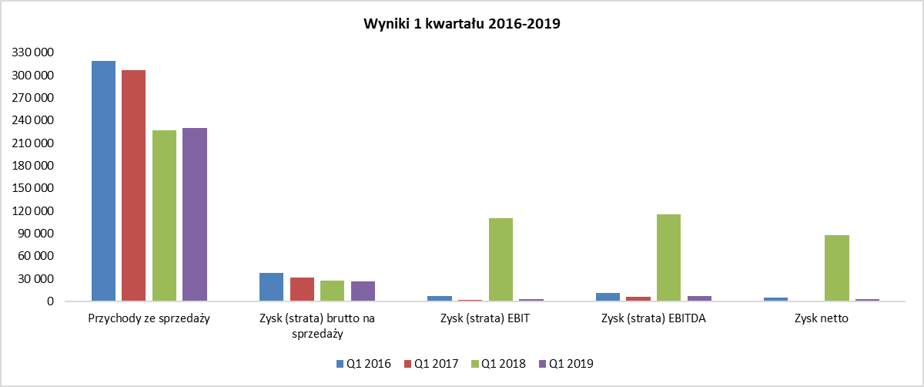

kliknij, aby powiększyćPrzychody netto ze sprzedaży z działalności kontynuowanej wzrosły o 1,7 proc. w porównaniu do wyników analogicznego okresu roku ubiegłego. Na poziomie zysku brutto na sprzedaży jest już niestety gorzej, ponieważ spółka zaraportowała 26,8 mln zł czyli o 3,5 proc. mniej niż w roku ubiegłym. Powodem niższej wartościowo marży brutto była niższa procentowa marża, która wyniosła 11,6 proc., czyli o 0,7 p.p. mniej niż rok wcześniej. Ubytki te Indykpol jednak odrobił na poziomie kosztów sprzedaży oraz zarządu. Te pierwsze wyniosły tylko 14,3 mln zł i stanowiły 6,2 proc. sprzedaży podczas gdy rok wcześniej liczby te odpowiednio wynosiły 17,5 mln zł i 7,7 proc. W tym wypadku warto jednak pamiętać, że spółka w pierwszym kwartale 2018 roku intensywnie promowała w TV markę Indykpol poprzez kampanię marketingową „Pełnia dobrego życia”. Na poziomie kosztów zarządu spółka mniej więcej powtórzyła wynik roku ubiegłego, ponieważ koszty zarządu wyniosły 3,8 proc. kosztów sprzedaży i r/r wzrosły nieznacznie o 0,07 p.p.

W efekcie zysk na sprzedaży zamknął się kwotą 3,7 mln zł co było 2 razy większą wartością niż rok wcześniej a rentowność na sprzedaży wzrosły do poziomu 1,6 proc. (+0,8 p.p.). Oczywiście zysk operacyjny pierwszego kwartału 2019 roku w porównaniu do 2018 wypada blado w związku z pozostałymi przychodami operacyjnymi, które w zeszłym roku wyniosły 114,7 mln zł i głównie pochodziły z opisanej wyżej sprzedaży ZCP. Chciałbym jednak zwrócić uwagę, że zmiana sald na działalności finansowej było dodatnia i poprawiła wynik o 1,0 mln zł. Było to przede wszystkim spowodowane brakiem odsetek od zadłużenia kredytowego, płaconego jeszcze rok wcześniej w 2 z 3 miesięcy kwartału.

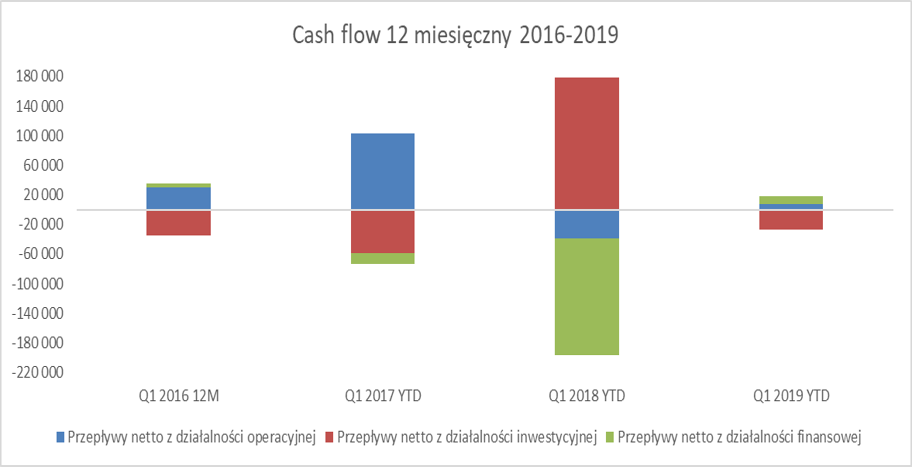

Od razu rzućmy okiem na kwartalny cash flow.

kliknij, aby powiększyćPierwszy kwartał 2018 roku to oczywiście sprzedaż ZCP (dodatnie przepływy z działalności finansowej) oraz spłata kredytów bankowych (ujemne na działalności finansowej). Z kolei analizowany kwartał przyniósł lekko ujemne przepływy operacyjne (-2,7 mln zł), które jednak w porównaniu z rokiem poprzednim (-54,4 mln zł) wypadają sporo lepiej. Spółka wydała również 5 mln zł na inwestycje z całego planu inwestycyjnego na rok 2019 w kwocie 77 mln zł. Do tych planów wrócę jeszcze w momencie omawiania aktywów.

Polski indyk rośnie w siłę, ale nie zawszeSpółka chwali się, że Polska w 2018 roku była największym producentem mięsa drobiowego w Unii Europejskiej, z udziałem 16,8 proc. przy całej unijnej produkcji na poziomie 15,2 mln ton. Warto wspomnieć, że w ciągu minionych 10 lat produkcja drobiu w Polsce podwoiła się a eksport wzrósł ponad czterokrotnie. To wszystko to oczywiście dane prawdziwe ale pamiętajmy, że mięso drobiowe przede wszystkim kojarzone jest w Polsce z kurczakami, a dopiero później z indykami. Spożycie drobiu w Polsce rośnie już od kilkunastu lat i wynosi obecnie około 28 kg rocznie/osobę, co jest wynikiem wyższym od średniej unijnej (24 kg/osobę). Jednocześnie można próbować argumentować, że ten poziom spożycia drobiu w Polsce jest nadal niższy niż w krajach takich jak Stany Zjednoczone czy Izrael, gdzie sięga ono około 60 kg rocznie na osobę. To jest oczywiście prawda, choć w chwili obecnej trudno zakładać, że Polska doścignie te właśnie kraje jeśli chodzi o spożycie drobiu.

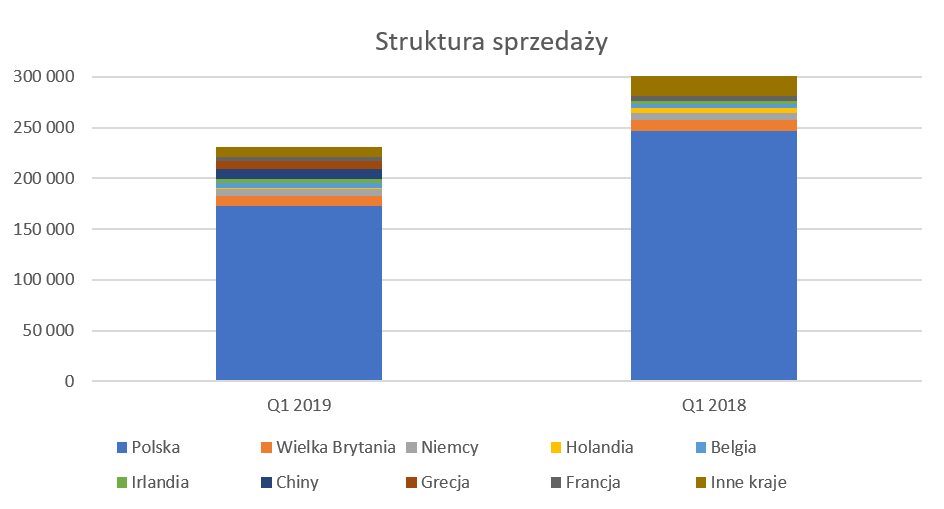

Spółka przedstawiła strukturę sprzedaży w swoim raporcie kwartalnym. Niestety dane porównawcze za pierwszy kwartał zawierają sprzedaż, która sumuje się do 300 mln zł. Z kolei wersja zaprezentowana w bieżącym sprawozdaniu jako dane porównywalne zawiera kwotę tylko 226,7 mln zł dotyczącą sprzedaży z działalności kontynuowanej. Pozostała część, czyli ok. 74 mln zł to działalność zaniechana (sprzedaż ZCP). Niestety, moim zdaniem, pokazywanie danych porównawczych zawierających sprzedaż z działalności zaniechanej nie ułatwiam akcjonariuszom przeprowadzenie analizy, a wręcz ją utrudnia.

kliknij, aby powiększyćTym niemniej patrząc na ogólne wartości można dostrzec, że sprzedaż krajowa stanowi zdecydowaną większość sprzedaży, bo prawie 75 proc., podczas gdy rok wcześniej było to niecałe 82 proc. Co ważne na mapie odbiorców spółki pojawiły się Chiny oraz Grecja od razu z udziałem w sprzedaży na poziomie 3-4 proc. każdy z tych krajów. Polska branża drobiarska jest liderem w eksporcie wśród krajów Unii Europejskiej. Oczywiście największym zagranicznym odbiorcą mięsa indyczego są kraje Unii Europejskiej, ale z każdym rokiem rośnie rola sprzedaży do krajów poza unijnych. Warto zwrócić uwagę, że produkcja drobiu w Polsce znacznie przekracza potrzeby rynku krajowego. Innymi słowy oznacza to, że gdyby spółki nie były wstanie eksportować tyle ile do tej pory to mogłoby to dość istotnie wpłynąć na marże osiągane zarówno przez rzeźnie jak i hodowców.

W tym temacie naturalnie przychodzi do głowy Wielka Brytania i jej decyzja o opuszczeniu Unii Europejskiej. Kraj ten jest ważnym, drugim, po Niemczech, odbiorcą mięsa drobiowego z Polski w ramach handlu wewnątrzunijnego. W strukturze sprzedaży GK Indykpol sprzedaż do UK stanowiła w analizowanym kwartale 4,7 proc.

To co może być długoterminową szansą dla Indykpolu to ponowne otwarcie rynku chińskiego dla polskiego drobiu w październiku 2018 roku, w szczególności biorąc pod uwagę fakt posiadania odpowiednich uprawnień eksportowych na ten rynek. Bazując na dostępnych danych z maja bieżącego roku z Polski dopuszczonych do eksportu na chiński rynek jest tylko 5 zakładów mięsnych, wśród nich oczywiście Indykpol. Jednocześnie są to jedyne zakłady drobiarskie z całej UE. Z kolei w pierwszym kwartale 2019 roku dopuszczono do eksportu do Chin 23 zakłady z Rosji – tak więc konkurencja jest duża.

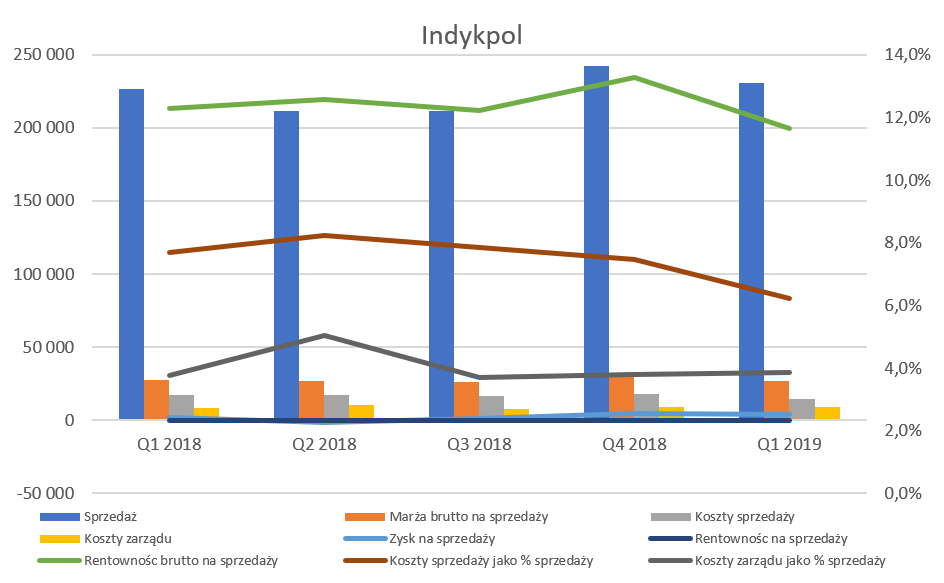

kliknij, aby powiększyćŚrednia marża brutto na sprzedaży w ostatnich 5 kwartałach wyniosła 12,4 proc. z odchyleniem +/- 0,9 p.p. Niestety w ostatnim kwartale marża ta dość istotnie zanurkowała do poziomu 11,6 proc., co było wynikiem gorszym kw/kw o 1,6 p.p. natomiast r/r gorzej o 0,6 p.p. Spółka niestety nie przedstawiła powodów takiej zmiany. Patrząc na trendy panujące na rynku wysnułbym dwie hipotezy na temat przyczyn niższej marżowości. Pio pierwsze, choć brak dokładnych danych w raporcie, działalność prowadzona przez spółkę w zasadzie na każdym etapie (produkcja piskląt, produkcja paszy, żywca drobiowego, uboju czy przetwórstwa) zużywa jakąś część energii. Wszyscy wiemy co się działo i dzieje z cenami energii elektrycznej. Nie można więc wykluczyć, że podwyżki dotknęły spółkę i to wpłynęło na obniżenie marż. Za takim podejściem przemawia również wywiad, którego udzielił prezes Indykpolu, gdzie dość jasno stwierdził, że „przewidywana 30 proc. podwyżka cen energii elektrycznej z pewnością w istotny sposób wpłynie na koszty produkcji i logistyki na każdym etapie działalności tj. zarówno w produkcji piskląt, produkcji paszy, żywca drobiowego jak i uboju, przetwórstwa czy dostarczania towarów. Indykpol od wielu lat wdraża projekty, które zmniejszają zużycie energii elektrycznej, ale uzyskane w ten sposób oszczędności nie zniwelują niestety aż tak znacznej podwyżki cen energii.”

Drugim powodem może być obniżka cen na rynku związana z przywróceniem importu drobiu z Brazylii oraz istotnym napływem kurczaków z Ukrainy. Nagłą nieplanowana podaż musiała być zabsorbowana przez rynek zarówno krajowy jak i europejski co oczywiście mogło wpłynąć niekorzystnie na ceny sprzedaży.

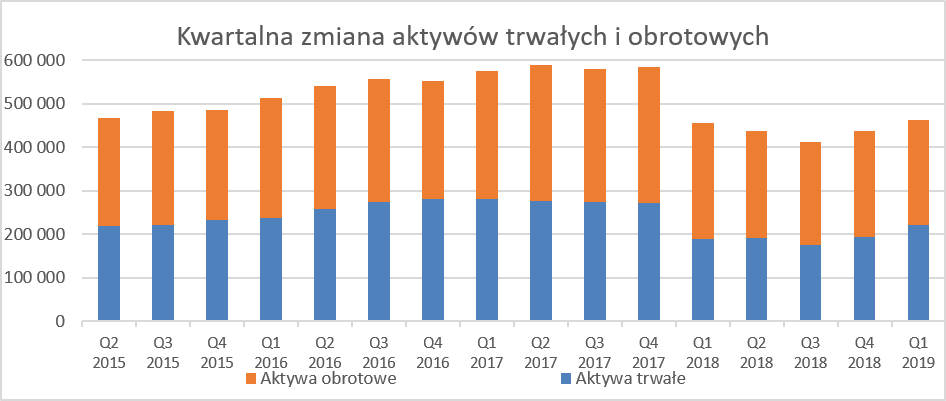

Aktywa zmalały, ale plany są ciekawe

kliknij, aby powiększyćOczywiście spadek aktywów (zarówno trwałych jak i obrotowych) w pierwszym kwartale 2018 roku to pochodna sprzedaży zakładów uboju kurczaka. W chwili obecnej widać jednak wzrost aktywów trwałych r/r o ok. 33 mln zł. W dużej mierze jest on spowodowany wdrożeniem MSSF 16 i rozpoznaniem prawa do użytkowania składnika aktywów (leasing) w kwocie niecałych 27 mln zł i drugostronnie w zobowiązaniach (przede wszystkim długoterminowych). W tym momencie warto jednak wspomnieć, że spółka myśli o rozbudowie zakładu produkcyjnego w Olsztynie. Koszty inwestycji, które firma chce ponieść do końca 2022 roku szacowane są na przynajmniej 120 mln zł i będzie ona realizowane w Warmińsko–Mazurskiej Specjalnej Strefie Ekonomicznej. Moce produkcyjne w zakresie uboju i dzielenia drobiu mają się zwiększyć aż o 74 proc. Z kolei całkowity capex na 2019 rok zamyka się z kolei kwotą około 77 mln zł. Wydatki te mają być sfinansowanie z bieżącej amortyzacji, bieżących zysków oraz kredytów bankowych. Oznacza to, że wcześniej czy później w bilansie spółki znowu pojawią się tytułu kredyty bankowe gdzie wartości nie będą wynosiły 0.

Płynność na wysokim poziomieWskaźnik płynności bieżącej nie daje powodu do niepokoju, a jego wartość w okolicach 2,5-2,7 wręcz wskazuje na nadpłynności.

kliknij, aby powiększyćW tym wypadku widać jak na dłoni jak kapitałożerna była działalność związana z kurczakami (znowu wracam do sprzedaży ZCP). Również jeśli spojrzymy na płynność szybką (bez uwzględniania zapasów) to wynosi ona ostatnio 1,7-1,9 w porównaniu do przedziału 0,7-1,4 w kilku kwartałach poprzedzających transakcję sprzedaży ZCP. Są to również wartości, które sygnalizują w zasadzie sytuację bezpieczną w kwestii płynności.

W ostatnich latach (2015 i 2017) spółka wypłacała symboliczne dywidendy w wysokości 0,80 zł na 1 akcję. Z kolei akcjonariusze przy podziale wyniku za rok 2018 zdecydowali o niewypłacaniu dywidendy, ale przegłosowali skup akcji za kwotę 31 mln zł. I faktycznie ostatnio zarząd spółki zaproponował skupienie 365 tys. akcji po 60 zł za 1 szt., czyli po wartości, które w chwili ogłoszenia były zbliżone do ceny rynkowej. Warto podkreślić, że proponowany skup 365 tys. akcji oznacza, o ile się powiedzie, zmniejszenie kapitału zakładowego o 11,7 proc., czyli wartość dość znaczną.

Biorąc pod uwagę sytuację płynnościową oraz możliwości zadłużenia spółkę oczywiście stać na przeprowadzenie skupu, choć mnie osobiście zastanawia dość dużych rozmach, w szczególności gdy porównamy z wartością dywidend wypłaconych w latach ubiegłych na poziomie ok. 2,5 mln zł. W tym wypadku należy przypomnieć, że większościowym akcjonariuszem jest spółka Rolmex, która wraz z spółką zależną kontroluje prawie 63 proc. akcji (83 proc. w głosach). Prezes zarządu Indykpol Pan Piotr Kulikowski jest jednocześnie jednym z głównych akcjonariuszy Rolmexu. Dodatkowo kolejnym znaczącym akcjonariuszem jest Nationale -Nederlanden OFE posiadające ponad 12 proc., a bazując na informacjach z końca 2018 roku można zakładać, że są również inne fundusze (OFE i TFI) pod progiem 5 proc. Być może więc buy buck jest ukłonem w ich stronę, aby mogli wyjść spokojnie z inwestycji.

Podsumowanie i ocena sytuacji rynkowejGrupa kapitałowa Indykpol jest niewątpliwie grupą po przejściach i istotnej zmianie strategii. Osobiście rozumiem ten pomysł jako skupienie się na rynku mniejszym (indyk vs kurczak), ale takim gdzie potencjalnie jest szansa na zbudowanie firmy, która będzie znaczyła coś w Europie. Próby konkurowania na rynku drobiu z gigantycznymi konkurentami międzynarodowymi, bez posiadania wyjątkowego know-how mogłyby się okazać nieskuteczne. Jeśli chodzi zaś o mięso indycze to analizowana spółka posiada w zasadzie cały ciąg produkcyjny (mieszalnia pasz, produkcja piskląt, ubój, rzeźnia i dystrybucja) a Polska jest znana z produkcji mięsa indyczego.

Oczywiście nie oznacza to, że świat stoi tak po prostu otworem. Z istotniejszych ryzyk nie należy zapominać o kwestiach związanych z ptasią grypą, które zazwyczaj mają bardzo duże przełożenie na braki sprzedaży (ograniczenia eksportowe czy spadek popytu wśród konsumentów). Trzeba tez jasno powiedzieć, że po sprzedaży zakładów w pierwszym kwartale 2018 roku spółka nie zaskoczyła jakąś istotną poprawą rentowności. Owszem jest ona wyższa niż wcześniej, ale zyskowność na sprzedaży wynosząca niecały 1 proc. za ostatnie 12 miesięcy trudno ocenić za porywającą – jest ona po prostu bardzo niska.

Na dzień dzisiejszy serwisowe automaty dają mieszane wskazówki wskazując na niedowartościowanie akcji (C/WK, C/P czy EV/Przychody) jak i przewartościowanie (C/ZO, EV/EBITDA czy EV/EBIT). Spółka jest obecnie wyceniana w okolicach 18 P/E, co trudno uznać za okazję inwestycyjną, w szczególności przy założeniu, że nie należy się spodziewać kilkudziesięciu procentowych wzrostów sprzedaży. Z drugiej jednak strony gdyby optymistycznie założyć, że spółka będzie w stanie uzyskać rentowność netto na poziomie 2,2 proc. co przy sprzedaży w okolicach 900 mln zł dałoby około 20 mln zł zysku netto. W takim wypadku wycena wg wskaźnika C/Z spadłaby już w okolice wartości jednocyfrowej co mogłoby być interesujące. Oczywiście gdyby przyjąć podejście, że spółka nie będzie w stanie poprawić swoich wyników i kolejne okresy będą raportowane na poziomie 10 mln zł 12-miesięcznego zysku netto (lub nawet mniej) to wtedy obecna wycena może wydawać się optymistyczna.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.Analityk fundamentalny z zawodu, ale przede wszystkim z pasji. Miłośnik GPW - #giełdamojapasja.

Twitter - @AnalitykF